Tamaño y Participación del Mercado de Adhesivos y Selladores de Tailandia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

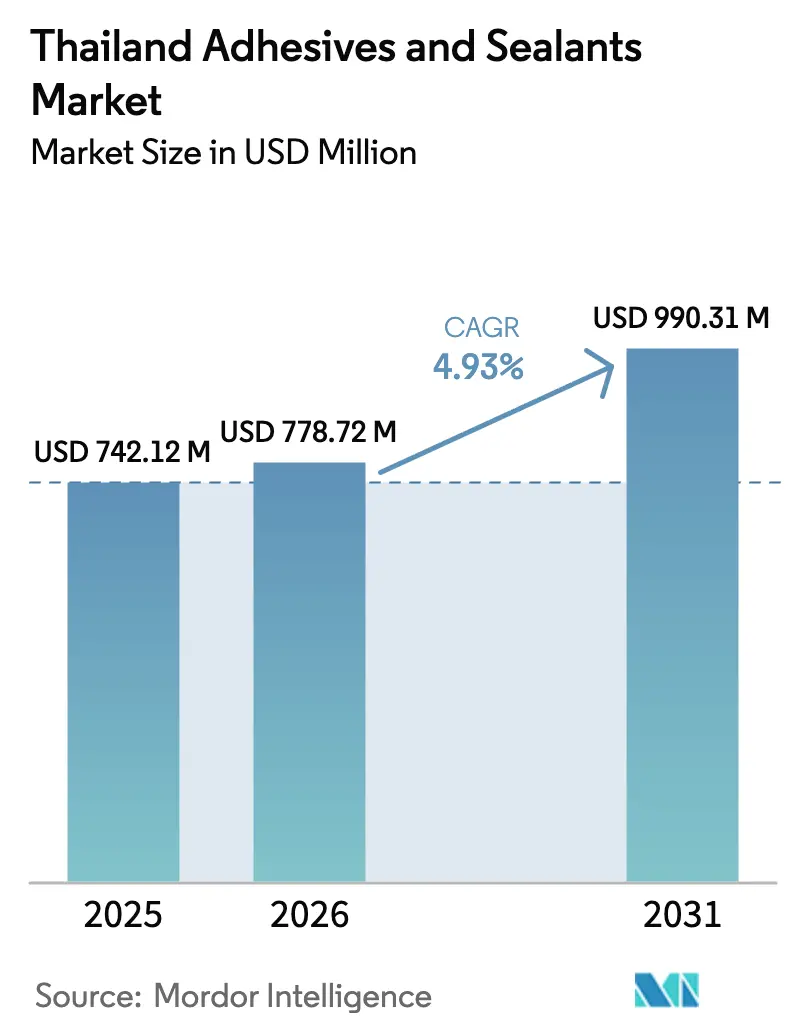

| Tamaño del mercado en el año base (2025) | 742.12 Millones de dólares |

| Tamaño del Mercado (2026) | 778.72 Millones de dólares |

| Tamaño del Mercado (2031) | 990.31 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.93% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Adhesivos y Selladores de Tailandia por Mordor Intelligence

El tamaño del Mercado de Adhesivos y Selladores de Tailandia en 2026 se estima en USD 778,72 millones, creciendo desde el valor de 2025 de USD 742,12 millones, con proyecciones para 2031 que muestran USD 990,31 millones, creciendo a una CAGR del 4,93% durante 2026-2031. El impulso reciente proviene de inversiones en vehículos eléctricos, mejoras en el envasado de bienes de consumo de rápida rotación e incentivos para la electrónica, que en conjunto desplazan la demanda hacia soluciones de unión de mayor valor. Los proveedores automotrices están abandonando la soldadura por puntos en favor de uniones estructurales de epoxi y poliuretano para cumplir los objetivos de reducción de peso, mientras que los convertidores de envases adoptan rápidamente formulaciones de base acuosa para cumplir con las regulaciones de compuestos orgánicos volátiles (COV). Las exenciones fiscales gubernamentales para la capacidad de placas de circuito impreso han impulsado el desarrollo de formulaciones curadas por UV que ofrecen tiempos de curado inferiores a un segundo y cero emisiones de solventes. Al mismo tiempo, los selladores de silicona mantienen una posición sólida en fachadas de edificios y acristalamiento automotriz debido a su incomparable resistencia a la intemperie. La fragmentación moderada entre los formuladores persiste, aunque la materia prima petroquímica aguas arriba sigue concentrada, lo que genera volatilidad en los costos de insumos y fomenta la consolidación aguas abajo.

Conclusiones Clave del Informe

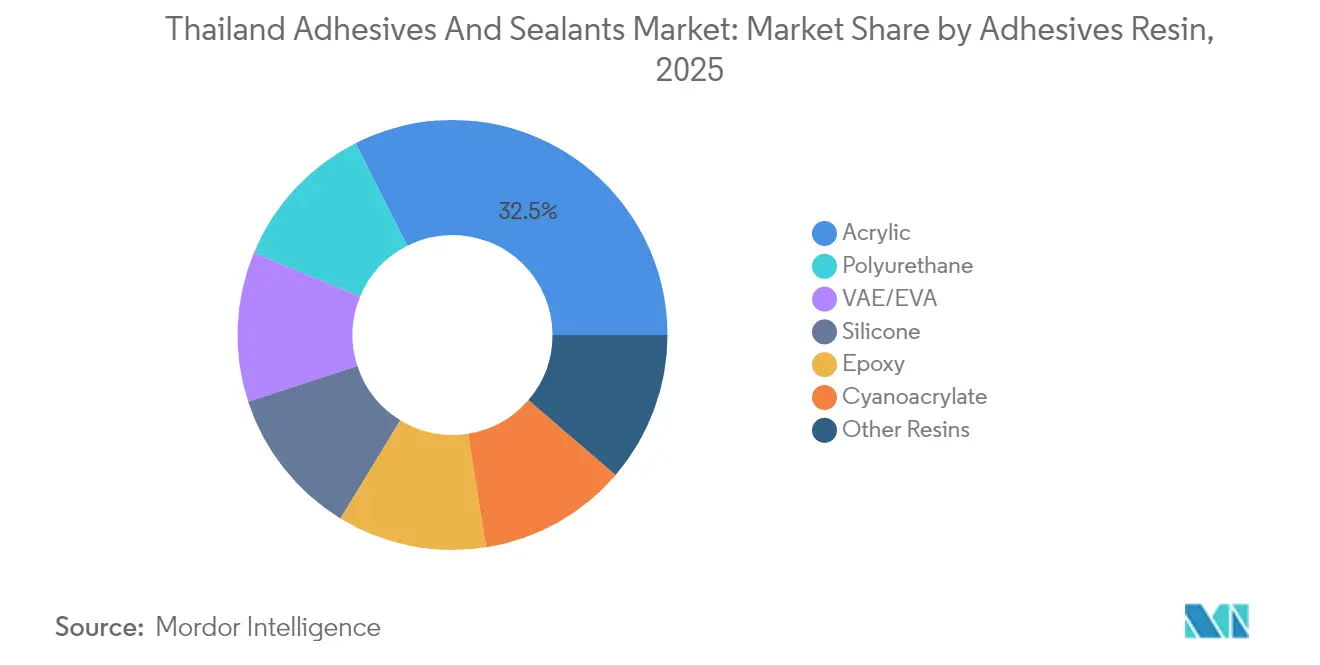

- Por resina de adhesivos, los acrílicos representaron el 32,45% de la participación del mercado de adhesivos y selladores de Tailandia en 2025, mientras que el poliuretano está proyectado para expandirse a una CAGR del 7,17% hasta 2031.

- Por tecnología de adhesivos, los adhesivos de base acuosa capturaron una participación del 44,05% del mercado de adhesivos y selladores de Tailandia en 2025, mientras que los adhesivos curados por UV avanzan a una CAGR del 6,62% hasta 2031.

- Por resina de selladores, la silicona representó el 46,00% en 2025, mientras que el poliuretano registró la CAGR más rápida del 5,69% hasta 2031.

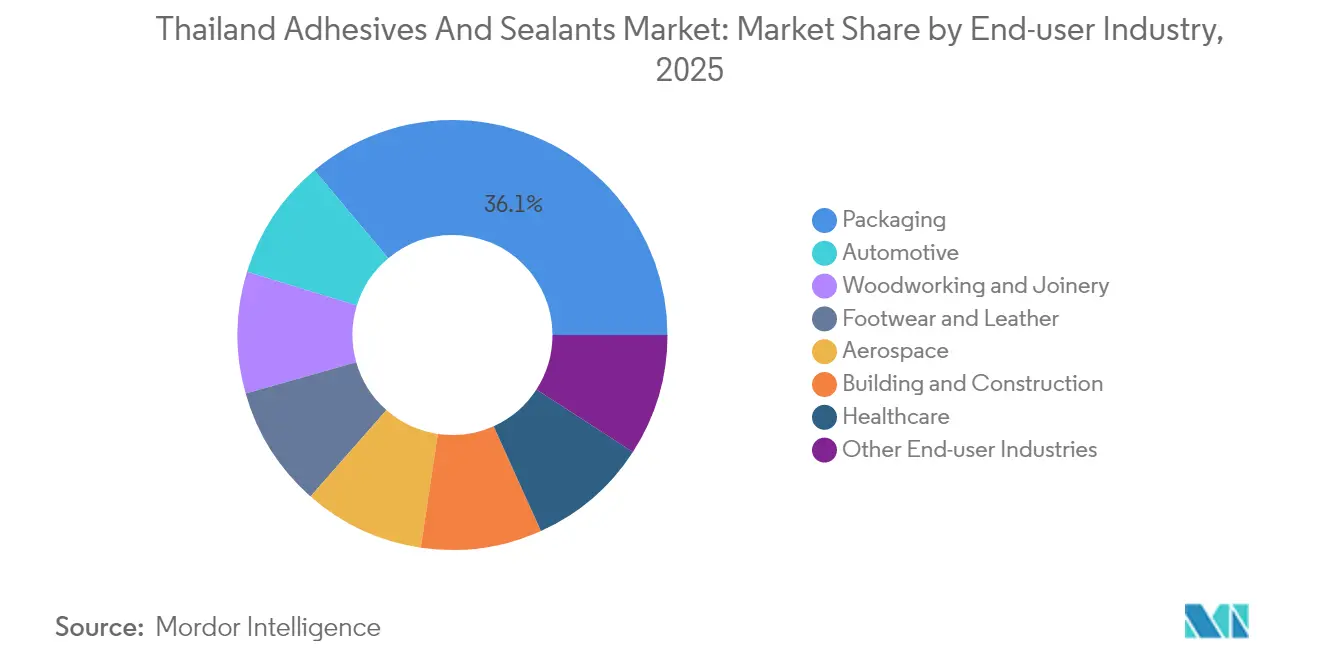

- Por usuario final, el envasado representó el 36,10% de los ingresos en 2025, y el sector automotriz lidera las perspectivas de crecimiento con una CAGR del 5,46% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Adhesivos y Selladores de Tailandia

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de la industria del envasado | +1.8% | Parques industriales de Samut Prakan, Chonburi y Rayong | Mediano plazo (2–4 años) |

| Transición hacia la unión adhesiva para materiales compuestos | +0.9% | Corredor Económico del Este, clústeres aeroespaciales de Bangkok | Largo plazo (≥4 años) |

| Expansión de la producción automotriz doméstica y de vehículos eléctricos | +1.5% | Samut Prakan, Chonburi, Ayutthaya, Rayong | Mediano plazo (2–4 años) |

| Incentivos gubernamentales para clústeres de Electricidad y Electrónica | +1.2% | Corredor Económico del Este, Lamphun | Corto plazo (≤2 años) |

| Creciente preferencia por adhesivos de base biológica | +0.6% | Centros de envasado y muebles orientados a la exportación | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de la Industria del Envasado

El envasado representa el 36,42% de la demanda del mercado de adhesivos y selladores de Tailandia en 2024, siendo el ancla de los convertidores que suministran alimentos de larga vida a compradores globales. Los programas nacionales que posicionan al país como la "Cocina del Mundo" mantienen en el centro de atención las bolsas flexibles, los envases asépticos y las películas de material único. Las formulaciones de base acuosa y de fusión en caliente son adecuadas para sustratos reciclables, mientras que las inversiones en poliéster de alto peso molecular por parte de los fabricantes de adhesivos garantizan la continuidad del suministro local[1]Equipo Global de Bostik, "Adhesivos Industriales, de Construcción y Bricolaje," bostik.com. Dado que los niveles de deuda de los hogares frenan las ventas minoristas internas, el impulso exportador y los acuerdos de libre comercio de la ASEAN desempeñan un papel más importante en las variaciones de volumen. La fortaleza de la moneda frente al dólar estadounidense introduce una variable adicional en el reconocimiento de ingresos para los exportadores. Con el aumento de las auditorías de sostenibilidad, los convertidores prefieren grados de bajo contenido de COV y aprobados para contacto con alimentos que agilizan los ciclos de certificación para el envío a Europa y América del Norte.

Transición hacia la Unión Adhesiva para Materiales Compuestos

La estrategia de la Junta de Inversiones de Tailandia apunta a la manufactura avanzada, lo que acelera la adopción de materiales compuestos en paneles de carrocería automotriz, palas de turbinas eólicas y acristalamiento inteligente. La unión adhesiva elimina las concentraciones de tensión creadas por remaches y pernos, preservando así la integridad de las fibras y reduciendo el peso del vehículo. La inversión de Sekisui Chemical en películas intercaladas en Rayong subraya este cambio hacia adhesivos de claridad óptica para pantallas y acristalamiento. Los clústeres automotrices locales ahora toman como referencia los diseños europeos de gestión de impactos, abriendo oportunidades para sistemas de poliuretano y epoxi resistentes a impactos. Una vez que la paridad de costos frente al acero estampado mejore, se espera que los proveedores de primer nivel migren áreas de paneles más grandes a sustratos compuestos. El cambio también fortalece la demanda de equipos de dosificación y dispensación capaces de mezclar pastas de epoxi de alto módulo con tolerancias estrechas.

Expansión de la Producción Automotriz Doméstica y de Vehículos Eléctricos

En el marco de la política 30:30 del gobierno, que tiene como objetivo alcanzar el 30% de vehículos de cero emisiones para 2030, nuevas inversiones fluyen hacia plataformas de vehículos eléctricos de batería e híbridos enchufables. Chang'an Automobile, con su programa, exige un alto contenido local, enfatizando la necesidad de abastecimiento local de adhesivos para carcasas de baterías, carrocería en blanco e interiores. La electrificación elimina los límites de calor de escape, permitiendo formulaciones más nuevas con menor resistencia a la temperatura, mientras que los paquetes de baterías introducen criterios más estrictos de retardancia a la llama y conductividad térmica. La planta inteligente de Henkel en Bangpakong, equipada con certificación IATF 16949 y análisis de cero defectos, demuestra cómo los proveedores de adhesivos se alinean con los estándares de calidad automotriz[2]Oficina de Prensa de Henkel, "Médico," henkel.com. Los talleres de estampado de metal de segundo nivel ahora reentrenan al personal para dispensar adhesivos estructurales de un componente, reemplazando las celdas de soldadura por puntos en los marcos de la carrocería inferior. El efecto neto es una cartera más amplia de uniones de alta resistencia y durabilidad ante impactos que alimenta directamente la creciente demanda del mercado de adhesivos y selladores de Tailandia.

Incentivos Gubernamentales para Clústeres de Electricidad y Electrónica Orientados a la Exportación

Las exenciones fiscales basadas en méritos de hasta ocho años han atraído inversiones en plantas de placas de circuito impreso, imponiendo requisitos estrictos sobre la resistencia de la unión a temperaturas de soldadura por reflujo superiores a 260 °C. Los acrílicos curados por UV destacan de manera prominente porque las unidades LED logran una polimerización casi instantánea sin necesidad de carga térmica. El Centro de Soluciones para Clientes de Tesa en Bangkok alberga cámaras climáticas que simulan ciclos de humedad tropical, permitiendo el codiseño de películas de alta adherencia para módulos de cámara de teléfonos inteligentes. La Ley de Mejora de la Competitividad también proporciona apoyo financiero para proyectos ecológicos, permitiendo a los formuladores medianos financiar reactores de bajo contenido de COV. Los ensambladores de electrónica insisten en superficies libres de fundente y residuos, por lo que los proveedores calibran robots de dispensación para controlar el flujo de adhesivo con precisión micrométrica. Estos cambios consolidan las mejoras tecnológicas dentro del mercado de adhesivos y selladores de Tailandia en general.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones estrictas de COV | -0.8% | Parques industriales nacionales bajo supervisión de la IEAT | Corto plazo (≤2 años) |

| Volatilidad en los precios de materias primas petroquímicas | -1.1% | A nivel nacional, afectando los grados de base solvente y reactivos | Mediano plazo (2–4 años) |

| Infraestructura limitada de cadena de frío | -0.4% | Provincias rurales y ciudades secundarias | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas de COV

La Ley de Sustancias Peligrosas de Tailandia obliga a las fábricas que utilizan más de 1 tonelada de compuestos orgánicos volátiles al año a registrar inventarios de emisiones. Los grados de base acuosa prolongan los tiempos de secado, reduciendo la velocidad de la línea, mientras que los epoxis de dos componentes aumentan los gastos de capital para equipos de dosificación. Los pequeños talleres de muebles y calzado son los que más dificultades tienen con el cambio, ya que el acceso limitado al capital y las habilidades técnicas dificultan las actualizaciones rápidas. Sin embargo, los convertidores multinacionales ya operan líneas cerradas con oxidadores y pueden hacer la transición más rápido, obteniendo una ventaja en cumplimiento normativo. La estrictez en materia de COV, por lo tanto, amplía la brecha de capacidades entre los actores más grandes y más pequeños del mercado de adhesivos y selladores de Tailandia.

Volatilidad en los Precios de Materias Primas Petroquímicas

Se proyecta que los precios de la nafta como materia prima disminuirán en los próximos años. Esta disminución alivia algunas presiones de costos, aunque las variaciones trimestrales de precios siguen siendo impredecibles. PTT Chemical y SCG dominan el mercado, suministrando la mayor parte del etileno y propileno del país. Como resultado, cualquier fluctuación en los márgenes de craqueo impacta directamente las bases de costos de los acrílicos, el estireno-butadieno y los poliuretanos. Los formuladores más pequeños, que carecen de acceso a instrumentos de cobertura y enfrentan mayores demandas de capital de trabajo, corren el riesgo de sufrir compresiones de márgenes. Los productores están recurriendo a proyectos de eficiencia de procesos, como la actualización de IRPC a poliestireno expandible que reduce la intensidad de CO₂, aprovechando los ahorros de energía para contrarrestar la volatilidad de los precios de las materias primas. De cara al futuro, si bien las materias primas de base biológica presentan una oportunidad para diversificar las fuentes de insumos, su escala actual sigue siendo limitada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Resina de Adhesivos: El Poliuretano Gana Terreno a Medida que la Construcción y la Demanda Automotriz Requieren Uniones Estructurales

Las resinas acrílicas representaron el 32,45% de la participación del mercado de resinas adhesivas en 2025, un legado de su versatilidad en cintas sensibles a la presión, etiquetas y ensamblaje de uso general. Sin embargo, se espera que las formulaciones de poliuretano se expandan a una CAGR del 7,17% hasta 2031, casi el doble de la tasa de crecimiento del acrílico. Los poliuretanos combinan un 300% de elongación con una fuerte adhesión a metales con recubrimiento en polvo, alineándose con los paneles de fachada y las piezas de carrocería para movilidad eléctrica. La expansión de isocianato especializado de Covestro dentro de Rayong acorta los plazos de entrega y estabiliza el suministro para los formuladores. Las emulsiones acrílicas siguen siendo un elemento básico en las etiquetas sensibles a la presión, donde el costo es más importante que la resistencia a la carga. Los epoxis mantienen roles de nicho en compuestos aeroespaciales y relleno inferior de semiconductores debido a su resistencia térmica, pero la mezcla de dos partes limita la adopción en grandes volúmenes. Los biopolioles crecientes obtenidos de aceite de palma o ricino se mezclan en poliuretanos, mejorando el contenido renovable sin degradar el rendimiento.

Las siliconas siguen siendo premium, encontrando uso en la encapsulación de electrónica y el acristalamiento automotriz, donde la resistencia térmica y a los UV tiene prioridad sobre el precio. Los cianoacrilatos satisfacen las necesidades del ensamblaje de piezas pequeñas, incluida la unión de catéteres en líneas médicas incipientes. Los copolímeros de VAE y EVA mantienen una participación de mercado considerable en la carpintería debido a sus grados de base acuosa, que se limpian fácilmente y se curan a temperaturas ambiente. Las tendencias de sustitución de resinas favorecen así las formulaciones reactivas que equilibran el cumplimiento normativo y una mayor resistencia de unión dentro del mercado de adhesivos y selladores de Tailandia.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tecnología de Adhesivos: Las Formulaciones Curadas por UV se Aceleran en el Ensamblaje de Electrónica

Los adhesivos de base acuosa tienen una participación del 44,05%, mientras que los grados curados por UV avanzan más rápido a una CAGR del 6,62%, impulsados por la necesidad de curados en milisegundos en aplicaciones como cámaras de teléfonos inteligentes, circuitos flexibles y sensores portátiles. El laboratorio de Tesa en Bangkok valida las cintas UV bajo humedad tropical, ofreciendo a los clientes desarrollo conjunto y creación rápida de prototipos. Las líneas de fusión en caliente continúan utilizándose en trabajos de sellado de cajas donde la adherencia instantánea supera los límites de resistencia al calor. Las opciones de base solvente están disminuyendo ante una mayor aplicación de las regulaciones de COV, lo que lleva a los fabricantes de calzado a probar dispersiones de poliuretano alifático de base acuosa que ofrecen un rendimiento equivalente al solvente en cuero sintético. Los epoxis reactivos de dos componentes siguen siendo la opción preferida para piezas estructurales que requieren alto módulo y resistencia química, aunque la adición de equipos de dosificación aumenta el costo. Las subvenciones de la Ley de Mejora de la Competitividad reducen estas barreras al subsidiar sistemas de dispensación automatizados. La velocidad de adopción varía según el tamaño de la empresa, con las multinacionales actualizando más rápido y los talleres pequeños rezagados.

Por Resina de Selladores: El Dominio de la Silicona Arraigado en la Construcción y el Acristalamiento Automotriz

Los selladores de silicona tienen una participación del 46,00% porque el gasto gubernamental en infraestructura hasta 2025 continúa financiando líneas de tránsito masivo, aeropuertos y fachadas de torres que especifican silicona por su estabilidad a los UV. El acristalamiento automotriz también depende de la silicona para soportar ciclos de temperatura que van desde -40 °C hasta +100 °C. Se proyecta que los selladores de poliuretano crezcan a una CAGR del 5,69%, impulsados por aplicaciones en pisos industriales, almacenamiento en frío y juntas de paneles prefabricados que se benefician de su adhesión al concreto húmedo. Los calafateadores de látex acrílico son adecuados para molduras interiores donde la pintabilidad es clave, pero sufren en exteriores con la humedad del monzón. El epoxi y el polisulfuro mantienen una presencia de nicho en tanques químicos, puentes y vidrio aislante donde la resistencia mecánica y química supera al costo. La planta de películas intercaladas de Sekisui Chemical subraya aún más la innovación en la unión de vidrio, requiriendo un rendimiento paralelo de selladores para la claridad óptica.

Por Industria de Usuario Final: El Automotriz es el de Mayor Crecimiento a Medida que los Mandatos de Vehículos Eléctricos Reconfiguran las Cadenas de Suministro

El envasado sigue liderando la demanda con el 36,10%, pero el sector automotriz exhibe la CAGR más alta del 5,46% hasta 2031, ya que las reglas de contenido local para vehículos eléctricos de batería incorporan los adhesivos más profundamente en el chasis, la batería y el interior. El sector de construcción y edificación se beneficia de proyectos públicos y privados, consumiendo adhesivos para baldosas, sistemas de pisos y selladores para muros cortina. Los volúmenes de calzado enfrentan presión por los costos salariales, aunque la participación de AICA en ADB Sealant promete eficiencias de escala que pueden estabilizar la competitividad. La carpintería sigue siendo una industria orientada a la exportación, por lo que los adhesivos libres de formaldehído y conformes con FSC tienen más probabilidades de ganar licitaciones. La salud sigue siendo pequeña pero estratégica, aprovechando la cartera médica LOCTITE de Henkel para apoyar los planes de un centro tailandés de dispositivos médicos. El aeroespacial sigue siendo modesto debido a un enfoque en el mantenimiento en lugar de la construcción completa de fuselajes.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

El centro de Tailandia y el Corredor Económico del Este juntos representan una parte importante del consumo del mercado de adhesivos y selladores de Tailandia. Map Ta Phut alberga crackers integrados propiedad de PTT Chemical y SCG, dando a los formuladores locales proximidad a las materias primas. La planta inteligente de Henkel en Bangpakong, certificada con ISO 9001, ISO 14001, ISO 45001 e IATF 16949, subraya el atractivo del corredor para la producción avanzada. El clúster electrónico del norte de Lamphun absorbe adhesivos curables por UV para discos duros y semiconductores, pero ha cedido algo de participación de mercado a medida que la producción global de discos duros se consolida. Las plantaciones de caucho del sur producen látex crudo, que se utiliza para fabricar adhesivos de base caucho. Sin embargo, la distancia de los centros automotrices ha frenado las esperanzas anteriores de plantas de compuestos locales. El cinturón agrícola del noreste sigue siendo un consumidor modesto, centrado en muebles de madera y ensamblaje general.

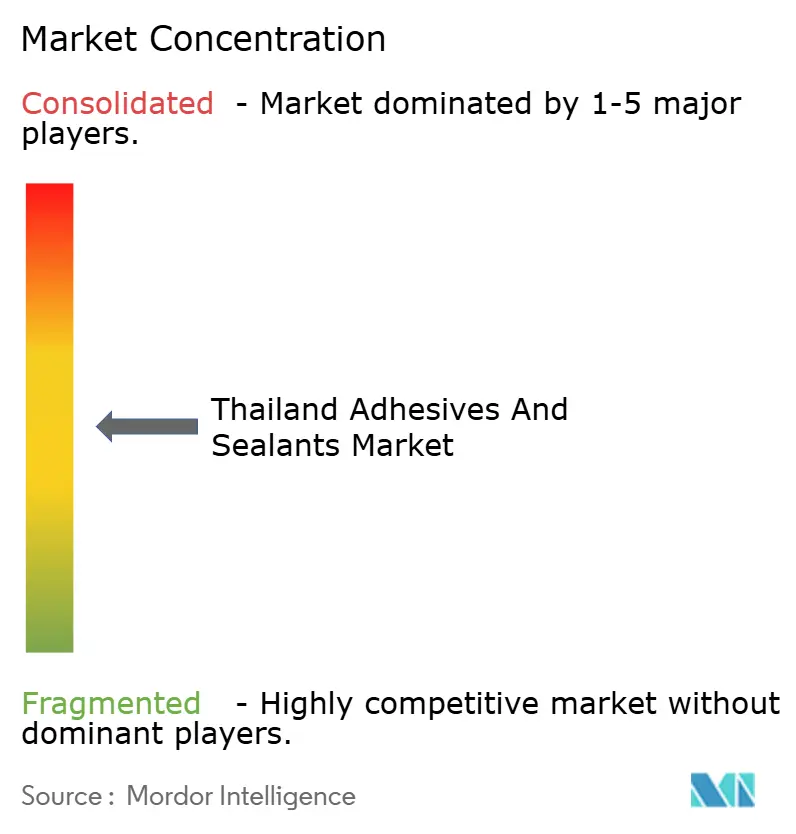

Panorama Competitivo

El mercado de adhesivos y selladores de Tailandia está moderadamente fragmentado. Las multinacionales compiten en servicio técnico y confiabilidad. Los nombres locales contrarrestan con agilidad de precios y profundidad de distribución. La adquisición del 51% de ADB Sealant por parte de AICA Asia Pacific en 2024 muestra una creciente intención de consolidación. La expansión de isocianato especializado de Covestro demuestra movimientos de integración vertical que acortan los plazos de entrega para los sistemas de poliuretano. La licencia ambiental a través de las evaluaciones Green Star de la Autoridad de Parques Industriales ahora vincula el acceso al mercado con las métricas de COV, favoreciendo a los titulares que cumplen con la normativa.

Líderes de la Industria de Adhesivos y Selladores de Tailandia

Henkel AG & Co. KGaA

Sika (Thailand) Limited

H.B. Fuller Company

Bostik

Selic Corp PCL.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Henkel introdujo Loctite Liofol LA 7837/LA 6265, un adhesivo sin solventes diseñado para envases de esterilización en autoclave a alta temperatura que combina la seguridad alimentaria con menores emisiones de CO₂ al eliminar el secado intensivo en energía.

- Diciembre de 2024: Arkema completó la adquisición de la línea de adhesivos laminantes para envases flexibles de Dow, fortaleciendo la cartera de Bostik en Tailandia.

Alcance del Informe del Mercado de Adhesivos y Selladores de Tailandia

Los adhesivos son sustancias que crean una unión fuerte y permanente entre dos superficies, y los selladores son materiales utilizados para rellenar huecos y juntas para evitar el paso de líquidos, gases o ruido. El mercado de adhesivos y selladores de Tailandia está segmentado por tipo de producto, aplicación y geografía. Por Tipo de Resina de Adhesivos, el mercado está segmentado en poliuretano, epoxi, acrílico, silicona, cianoacrilato, VAE/EVA y otras resinas. Por Tecnología de Adhesivos, el mercado está segmentado en base acuosa, base solvente, reactivo, fusión en caliente y curado por UV. Por Tipo de Resina de Selladores, el mercado está segmentado en silicona, poliuretano, acrílico, epoxi y otras resinas. Por Industria de Usuario Final, el mercado está segmentado en aeroespacial, automotriz, construcción y edificación, calzado y cuero, salud, envasado, carpintería y ebanistería, y otras industrias. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de los ingresos (USD).

| Poliuretano |

| Epoxi |

| Acrílico |

| Silicona |

| Cianoacrilato |

| VAE/EVA |

| Otras Resinas |

| Base Acuosa |

| Base Solvente |

| Reactivo |

| Fusión en Caliente |

| Curado por UV |

| Silicona |

| Poliuretano |

| Acrílico |

| Epoxi |

| Otras Resinas |

| Aeroespacial |

| Automotriz |

| Construcción y Edificación |

| Calzado y Cuero |

| Salud |

| Envasado |

| Carpintería y Ebanistería |

| Otras Industrias de Usuario Final |

| Por Resina de Adhesivos | Poliuretano |

| Epoxi | |

| Acrílico | |

| Silicona | |

| Cianoacrilato | |

| VAE/EVA | |

| Otras Resinas | |

| Por Tecnología de Adhesivos | Base Acuosa |

| Base Solvente | |

| Reactivo | |

| Fusión en Caliente | |

| Curado por UV | |

| Por Resina de Selladores | Silicona |

| Poliuretano | |

| Acrílico | |

| Epoxi | |

| Otras Resinas | |

| Por Industria de Usuario Final | Aeroespacial |

| Automotriz | |

| Construcción y Edificación | |

| Calzado y Cuero | |

| Salud | |

| Envasado | |

| Carpintería y Ebanistería | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de adhesivos y selladores de Tailandia en 2026?

El mercado está valorado en USD 778,72 millones en 2026 y se proyecta que alcance USD 990,31 millones para 2031.

¿Qué segmento crece más rápido hasta 2031?

Las aplicaciones automotrices se expanden a una CAGR del 5,46% debido a los mandatos de vehículos eléctricos que requieren unión estructural y sellado de paquetes de baterías.

¿Por qué los adhesivos curados por UV están ganando participación?

Las líneas de ensamblaje de electrónica en el Corredor Económico del Este requieren curado en menos de un segundo sin estrés térmico, impulsando la demanda de volúmenes curados por UV.

¿Qué impulsa la demanda de poliuretano en Tailandia?

La construcción de fachadas en edificios de gran altura y la reducción de peso en vehículos eléctricos favorecen la elongación del poliuretano y su adhesión a diversos sustratos.

¿Qué tan estrictas son las regulaciones de COV para los fabricantes de adhesivos?

Las plantas que utilizan más de 1 tonelada de COV al año deben registrar inventarios de emisiones y superar las auditorías Green Star a nivel de parque industrial, impulsando un cambio hacia formulaciones de base acuosa o reactivas.

Última actualización de la página el: