Tamaño y participación del mercado de adhesivos en Tailandia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

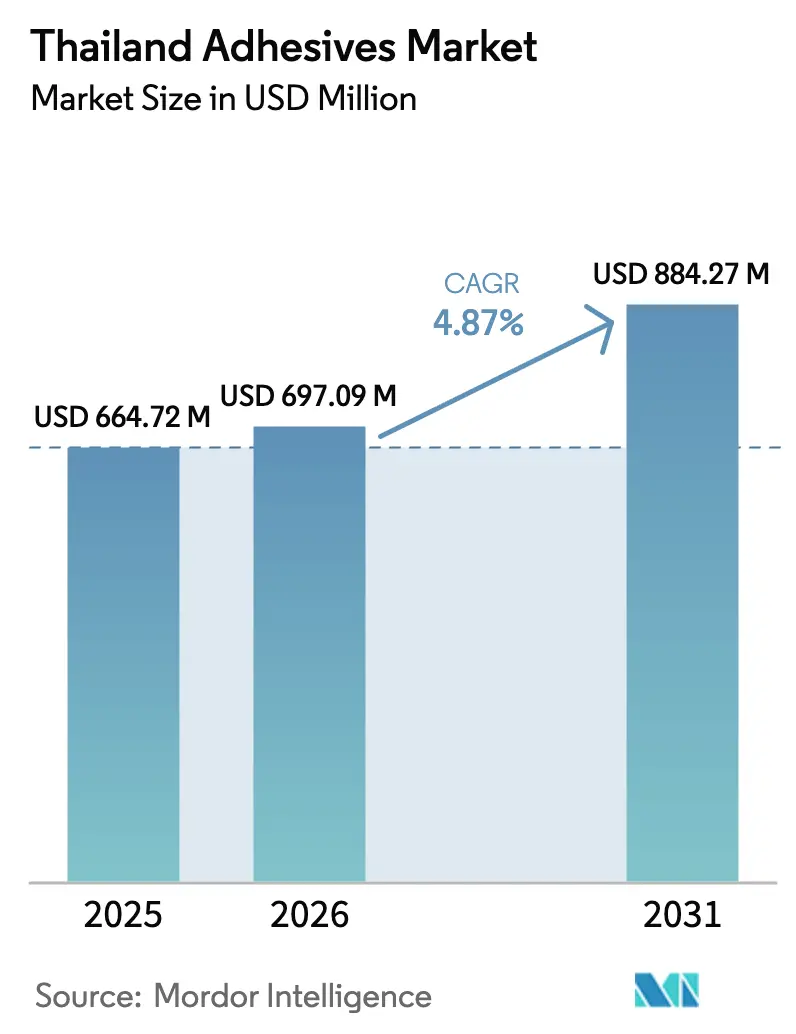

| Tamaño del mercado en el año base (2025) | 664.72 Millones de dólares |

| Tamaño del Mercado (2026) | 697.09 Millones de dólares |

| Tamaño del Mercado (2031) | 884.27 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.87% CAGR |

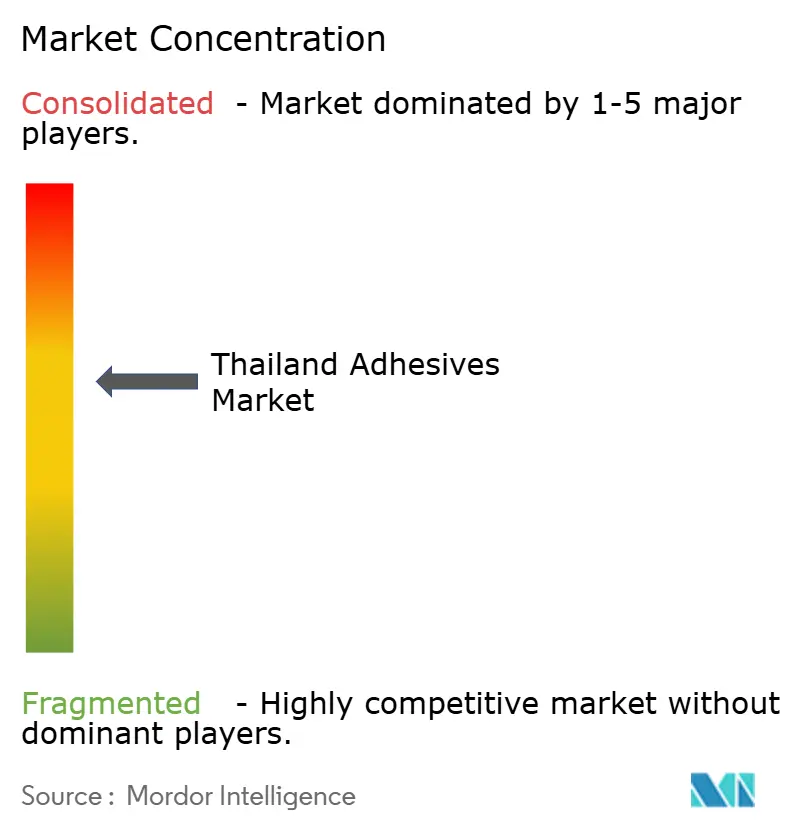

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de adhesivos en Tailandia por Mordor Intelligence

El tamaño del mercado de adhesivos en Tailandia fue valorado en USD 664,72 millones en 2025 y se estima que crecerá desde USD 697,09 millones en 2026 hasta alcanzar USD 884,27 millones en 2031, a una CAGR del 4,87% durante el período de pronóstico (2026-2031). La expansión actual está anclada en proyectos de infraestructura a gran escala dentro del Corredor Económico del Este (EEC), la agresiva localización de vehículos eléctricos y el crecimiento acelerado del comercio electrónico, que se traducen directamente en una mayor demanda de soluciones de unión para construcción, automotriz y embalaje. La sólida base petroquímica de Tailandia garantiza una disponibilidad de materias primas relativamente segura, mientras que el compromiso político con una fabricación más ecológica impulsa a los convertidores hacia formulaciones de base acuosa y fusión en caliente. Las filiales locales de grandes multinacionales como Sika, Henkel y 3M continúan actualizando las capacidades de sus plantas, y los actores locales se expanden mediante acuerdos de transferencia tecnológica para atender aplicaciones avanzadas de electrónica y baterías. Las presiones negativas incluyen los volátiles costos de materias primas derivadas del nafta y la implementación gradual de regulaciones estrictas sobre COV y contacto con alimentos que representan un desafío para las líneas de base solvente. No obstante, el creciente número de exportaciones de muebles, las inversiones en ciudades inteligentes y los continuos incentivos gubernamentales de la curva S mantienen al mercado de adhesivos en Tailandia en una trayectoria de crecimiento de varios años.

Conclusiones clave del informe

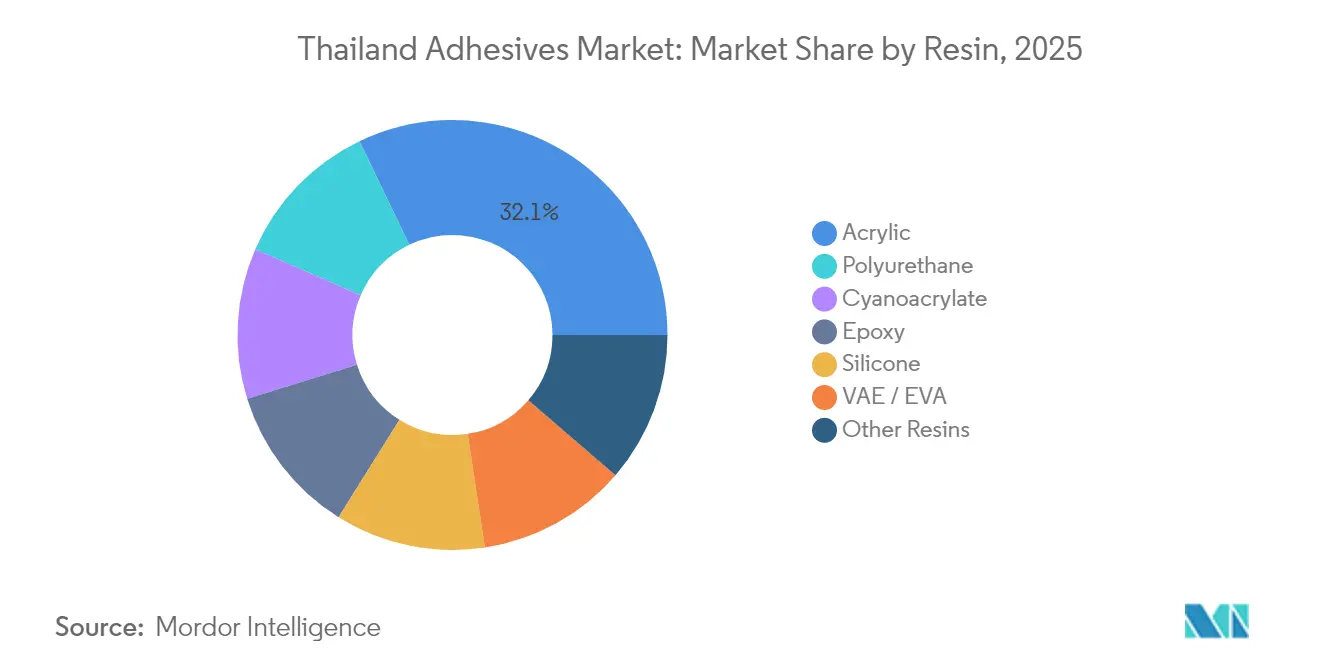

- Por resina, los acrílicos representaron el 32,12% del tamaño del mercado de adhesivos en Tailandia en 2025. El poliuretano muestra el mayor impulso con una CAGR del 7,08% hasta 2031.

- Por tecnología, los productos de base acuosa capturaron el 43,78% de la participación del mercado de adhesivos en Tailandia en 2025. Se proyecta que los sistemas curados por UV crecerán a una CAGR del 6,42% entre 2026 y 2031.

- Por industria de usuario final, el embalaje lideró con una participación del 37,65% del tamaño del mercado de adhesivos en Tailandia en 2025. El sector automotriz se expande a una CAGR del 7,08% hasta 2031, la más rápida entre todos los sectores.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de adhesivos en Tailandia

Análisis del impacto de los impulsores*

| Impulsores | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Auge de la demanda de embalaje para comercio electrónico | +1.2% | A nivel nacional, concentrado en Bangkok y el EEC | Corto plazo (≤ 2 años) |

| Localización de la cadena de suministro de vehículos eléctricos/movilidad eléctrica | +0.8% | Provincias del EEC: Rayong, Chonburi, Chachoengsao | Mediano plazo (2-4 años) |

| Gasto gubernamental en infraestructura del EEC | +0.6% | Provincias del este, con repercusión en el centro de Tailandia | Largo plazo (≥ 4 años) |

| Transición hacia tecnologías de base acuosa y fusión en caliente | +0.4% | Zonas industriales en todo el país | Mediano plazo (2-4 años) |

| Rápido auge de las exportaciones de muebles | +0.3% | Clústeres de exportación del norte y el centro del país | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la demanda de embalaje para comercio electrónico

El auge del comercio digital en Tailandia convierte a los centros de distribución en el mayor segmento de clientes para las calidades de sellado de cajas de fusión en caliente y de base acuosa. Las principales plataformas financian centros de clasificación automatizados cerca de Bangkok, exigiendo una resistencia de unión constante a lo largo de mayores distancias de entrega y temperaturas variables. Los mandatos de sostenibilidad de los minoristas transfronterizos intensifican el cambio desde las formulaciones de base solvente hacia alternativas con bajo contenido de COV. Como resultado, el embalaje representó el 38,29% de los ingresos de 2024, consolidando firmemente el mercado de adhesivos en Tailandia.

Localización de la cadena de suministro de vehículos eléctricos/movilidad eléctrica

Los objetivos de contenido local bajo el esquema de incentivos EV3.5 impulsan a los fabricantes de equipos originales y a los proveedores de nivel 1 a adquirir encapsulantes de baterías, cintas acrílicas estructurales y adhesivos de blindaje EMI dentro de Tailandia. La planta de ensamblaje de vehículos eléctricos de Hyundai por THB 1.000 millones, que iniciará operaciones en 2026, ejemplifica este flujo de inversión, mientras que los proveedores de componentes chinos ya han triplicado su presencia en todo el EEC[1]K. Akama, "Los fabricantes de autopartes chinos se triplican en Tailandia por el auge de las baterías para vehículos eléctricos," Nikkei Asia, asia.nikkei.com. La concentración de la demanda en Rayong y Chonburi incrementa los volúmenes de formulaciones de poliuretano y silicona resistentes al calor.

Gasto gubernamental en infraestructura del EEC

El presupuesto del EEC de THB 652.000 millones financia 95 proyectos lanzados en 2024 y 57 programados para 2025, que abarcan el ferrocarril de alta velocidad, el dragado portuario y la expansión del aeropuerto U-Tapao. Los adhesivos y sellantes estructurales resistentes a la humedad tropical mantienen una demanda sostenida hasta 2028, con repercusión en los parques industriales aguas arriba que requieren soluciones de unión para pisos, paneles y fachadas.

Transición hacia tecnologías de base acuosa y fusión en caliente

PTT Global Chemical, a través de su centro SEA de allnex, se compromete a una capacidad de resinas de base acuosa a gran escala, reforzando el giro nacional para alejarse de las emisiones de solventes. Los exportadores de automoción y electrónica incorporan los cálculos de carbono de Alcance 3 en sus decisiones de abastecimiento, lo que lleva a los convertidores a reformular hacia líneas de fusión en caliente reactivo o de alto contenido sólido.

Análisis del impacto de las restricciones*

| Restricciones | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Precios volátiles de materias primas petroquímicas | −0.7% | A nivel nacional, con mayor intensidad en los clústeres petroquímicos | Corto plazo (≤ 2 años) |

| Regulaciones más estrictas sobre COV y contacto con alimentos | −0.5% | A nivel nacional con cumplimiento gradual | Mediano plazo (2-4 años) |

| Escasez de mano de obra en el sector de la construcción | −0.4% | Obras de megaproyectos urbanos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Precios volátiles de materias primas petroquímicas

A pesar de la creciente capacidad petroquímica de Tailandia, las fluctuaciones del precio del nafta comprimen los márgenes de los adhesivos de base estireno, de base solvente y de caucho sintético. Las escaladas arancelarias relacionadas con la guerra comercial en 2025 profundizan la exposición de los convertidores orientados a la exportación a los picos de costos, recortando un 0,7% del CAGR previsto.

Regulaciones más estrictas sobre COV y contacto con alimentos

El Ministerio de Industria clasificará el papel en contacto con alimentos como mercancía controlada a finales de 2025, obligando a los formuladores de adhesivos a certificar los niveles de metales pesados y productos químicos migratorios. En paralelo, la prohibición de residuos plásticos de 2025 limita el acceso fácil a materias primas de polietileno reciclado, incrementando los costos de cumplimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por resina: Fortaleza de los acrílicos frente a la innovación del poliuretano

Los acrílicos retuvieron el 32,12% de los ingresos de 2025 gracias a su amplia utilidad en cintas, etiquetas y sellantes de construcción. Los poliuretanos, sin embargo, superan a todas las demás formulaciones con una CAGR del 7,08%, alineándose con la encapsulación de baterías para vehículos eléctricos, el ensamblaje de carrocerías de camiones y la unión de paneles en edificios de gran altura. La disponibilidad local de monómeros de PU mejora tras los movimientos de integración aguas arriba de PTTGC, reduciendo los tiempos de entrega y la exposición cambiaria.

Los epoxis se utilizan de manera desproporcionada en electrónica, palas de aerogeneradores y repuestos aeroespaciales, apreciados por su resistencia a altas temperaturas. Las siliconas siguen siendo indispensables para el sellado en automoción, mientras que los copolímeros EVA y VAE sustentan las líneas de laminación de carpintería en Chiang Mai y Ayutthaya. Esta diversidad de resinas apoya la ambición de Tailandia de avanzar hacia una manufactura de mayor valor sin sacrificar la resiliencia de la cadena de suministro.

Por tecnología: El liderazgo de los sistemas de base acuosa impulsa el cumplimiento ambiental

Los sistemas de base acuosa representaron el 43,78% de la participación del mercado de adhesivos en Tailandia en 2025, impulsados tanto por el endurecimiento regulatorio como por las etiquetas ecológicas de los exportadores. Las multinacionales readaptan sus líneas para elevar el contenido sólido por encima del 55% mientras mantienen perfiles de viscosidad adecuados a las condiciones de humedad de Asia. Estos cambios permiten a los convertidores anticiparse a los límites de COV previstos para 2027. Los sistemas curados por UV, aunque con una participación de un solo dígito en la actualidad, disfrutan de una CAGR del 6,42% a medida que los clientes de electrónica y embalaje de lujo especifican opciones de curado instantáneo y libres de solventes.

El uso de base solvente disminuye en las aplicaciones convencionales, pero persiste en determinados nichos industriales como la fabricación de mangueras flexibles, donde la resistencia química supera a las penalizaciones por emisiones. La fusión en caliente, especialmente las calidades metalocénicas, experimenta un renovado interés para el sellado de cajas a alta velocidad, favorecido por las menores temperaturas de aplicación que reducen los costos de energía.

Por industria de usuario final: El dominio del embalaje se une a la aceleración del sector automotriz

El embalaje generó el 37,65% del tamaño del mercado de adhesivos en Tailandia en 2025, reflejando el liderazgo del país en el cumplimiento de pedidos de comercio electrónico regional. Las líneas de embalaje automatizadas especifican pellets de fusión en caliente de funcionamiento limpio, mientras que los embalajes corrugados de calidad exportación dependen de dispersiones modificadas con almidón de base acuosa. La demanda automotriz, aunque menor en términos absolutos, se proyecta que se expanda a una CAGR del 7,08%, impulsada por la fabricación de baterías para vehículos eléctricos y la unión de compuestos ligeros. Este efecto de doble motor sostiene una cartera de pedidos diversificada, protegiendo a los proveedores de la volatilidad específica de cada sector.

El mercado de adhesivos en Tailandia continúa beneficiándose de los productos desechables para atención médica, el ensamblaje electrónico y la carpintería, aunque con un crecimiento más estable de un solo dígito. Cabe destacar la planta de laminados de PCB por USD 17 millones, prevista para su finalización en 2026, que se espera aumente el consumo local de epoxis formulados para sustratos de alta Tg. En la industria del mueble, los envíos constantes hacia Estados Unidos y Japón sostienen la demanda de calidades de dispersión con bajo contenido de formaldehído, mientras que el emergente clúster de MRO aeroespacial de Tailandia proporciona un nicho para fenólicos de alto rendimiento.

Análisis geográfico

El mercado de adhesivos en Tailandia se beneficia en primer lugar del EEC, cuyo clúster de tres provincias (Rayong, Chonburi, Chachoengsao) concentra inversiones en automoción, electrónica inteligente y robótica. Más del 60% de los nuevos proyectos de adhesivos especiales anunciados en 2024-2025 citan la proximidad al puerto de Laem Chabang y la expansión del ferrocarril de doble vía para la logística de distribución. El centro de Tailandia, anclado por Bangkok, sigue siendo el centro de consumo y distribución del país, aprovechando su posición como el noveno centro logístico más eficiente del mundo para la distribución a nivel nacional.

Las provincias del norte, como Chiang Mai, abastecen cada vez más de muebles de madera y alimentos procesados, manteniendo los pedidos de dispersiones EVA y de base acuosa. En el sur, las instalaciones de agroprocesamiento y el emergente clúster de MRO aeroespacial en Phuket y Songkhla impulsan la demanda de sistemas elastoméricos de alto rendimiento. La extensa red de TLC, que incluye el RCEP y las conversaciones sobre la adhesión al CPTPP, permite además a los proveedores de adhesivos realizar envíos dentro de la ASEAN con aranceles preferenciales, amplificando la competitividad exportadora.

Las mejoras en infraestructura digital, incluidos los corredores 5G y las construcciones de centros de datos, amplían la demanda de adhesivos de calidad electrónica tanto en distritos metropolitanos como periurbanos. Al mismo tiempo, el proyecto de puente terrestre transcontinental que conecta el Golfo de Tailandia y el Mar de Andamán contempla oportunidades futuras para la unión en aplicaciones marinas y sellantes resistentes a la corrosión. La legislación ambiental, sin embargo, se aplica a nivel nacional, lo que obliga a los formuladores de todas las regiones a invertir en sistemas de captura o a transitar hacia formulaciones más ecológicas antes del límite de COV de 2027.

Panorama competitivo

El mercado de adhesivos en Tailandia presenta una fragmentación moderada. Los conglomerados nacionales aprovechan los acuerdos de transferencia tecnológica para avanzar en la cadena de valor. La planificada extensión del centro SEA de allnex de PTT Global Chemical posiciona al grupo como líder en resinas de alto contenido sólido, pudiendo desafiar a las importaciones en los próximos dos años. Mientras tanto, los convertidores familiares más pequeños se posicionan en nichos de muebles y calzado, aunque enfrentan obstáculos de capital para cumplir con las próximas normas de seguridad alimentaria y COV. Los movimientos estratégicos convergen en la sostenibilidad y la localización de la cadena de suministro. Las multinacionales reconvierten las fábricas tailandesas en bases de exportación regionales, cubriendo los riesgos frente a las tensiones geopolíticas en otras regiones. Las empresas emergentes se centran en materias primas de base biológica derivadas de la yuca y los residuos de palma, apostando por los incentivos de economía circular. El ritmo competitivo gira, por tanto, en torno a la agilidad en la innovación de formulaciones, el cumplimiento normativo y el servicio técnico de última milla, capacidades que diferencian a los ganadores en el mercado de adhesivos en Tailandia.

Líderes de la industria de adhesivos en Tailandia

Henkel AG and Co. KGaA

Sika AG

H.B. Fuller

Selic Corp PCL

3M

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Diciembre de 2024: Meridian Adhesives Group, fabricante de soluciones adhesivas, anunció la adquisición de PAS Bangkok Co., Ltd., especialista en adhesivos y proveedor de servicios integrales en Tailandia. Este movimiento estratégico refuerza la presencia de Meridian en Tailandia y complementa sus operaciones existentes de PAS.

- Diciembre de 2024: Arkema finalizó la adquisición del negocio de adhesivos laminadores para embalaje flexible de Dow, uno de los principales productores mundiales de adhesivos para el mercado de embalaje flexible. Esta adquisición permitirá a Bostik complementar de manera ideal su presencia comercial, su oferta de productos y su amplitud tecnológica para el embalaje flexible.

Alcance del informe del mercado de adhesivos en Tailandia

Aeroespacial, Automotriz, Construcción y edificación, Calzado y cuero, Atención médica, Embalaje, Carpintería y ebanistería están cubiertos como segmentos por industria de usuario final. Fusión en caliente, Reactivo, Base solvente, Adhesivos curados por UV, Base acuosa están cubiertos como segmentos por tecnología. Acrílico, Cianoacrilato, Epoxi, Poliuretano, Silicona, VAE/EVA están cubiertos como segmentos por resina.| Acrílico |

| Cianoacrilato |

| Epoxi |

| Poliuretano |

| Silicona |

| VAE/EVA |

| Otras resinas |

| Base acuosa |

| Base solvente |

| Curado por UV |

| Otras |

| Aeroespacial |

| Automotriz |

| Construcción y edificación |

| Calzado y cuero |

| Atención médica |

| Embalaje |

| Carpintería y ebanistería |

| Otros usuarios finales |

| Por resina | Acrílico |

| Cianoacrilato | |

| Epoxi | |

| Poliuretano | |

| Silicona | |

| VAE/EVA | |

| Otras resinas | |

| Por tecnología | Base acuosa |

| Base solvente | |

| Curado por UV | |

| Otras | |

| Por industria de usuario final | Aeroespacial |

| Automotriz | |

| Construcción y edificación | |

| Calzado y cuero | |

| Atención médica | |

| Embalaje | |

| Carpintería y ebanistería | |

| Otros usuarios finales |

Definición de mercado

- Industria de usuario final - Construcción y edificación, Embalaje, Automotriz, Aeroespacial, Carpintería y ebanistería, Calzado y cuero, Atención médica y Otros son las industrias de usuario final consideradas en el mercado de adhesivos.

- Producto - Se consideran todos los productos adhesivos en el mercado estudiado

- Resina - En el alcance del estudio se consideran resinas como Poliuretano, Epoxi, Acrílico, Cianoacrilato, VAE/EVA y Silicona

- Tecnología - Para los propósitos de este estudio, se tienen en cuenta las tecnologías de adhesivos de base acuosa, base solvente, reactivo, fusión en caliente y curado por UV.

| Palabra clave | Definición |

|---|---|

| Adhesivo de fusión en caliente | Los adhesivos de fusión en caliente son generalmente formulaciones 100% sólidas, basadas en polímeros termoplásticos. Son sólidos a temperatura ambiente y se activan al calentarse por encima de su punto de ablandamiento, momento en el que son líquidos y, por lo tanto, pueden procesarse. |

| Adhesivo reactivo | Un adhesivo reactivo está compuesto por monómeros que reaccionan en el proceso de curado del adhesivo y no se evaporan de la película durante su uso. En cambio, estos componentes volátiles se incorporan químicamente al adhesivo. |

| Adhesivo de base solvente | Los adhesivos de base solvente son mezclas de solventes y polímeros termoplásticos o ligeramente reticulados, como policloropreno, poliuretano, acrílico, silicona y cauchos naturales y sintéticos (elastómeros). |

| Adhesivo de base acuosa | Los adhesivos de base acuosa utilizan agua como medio portador o diluyente para dispersar una resina. Se fijan al permitir que el agua se evapore o sea absorbida por el sustrato. Estos adhesivos se formulan con agua como diluyente, en lugar de un solvente orgánico volátil. |

| Adhesivo curado por UV | Los adhesivos de curado por UV inducen el curado y crean un enlace permanente sin calentamiento mediante el uso de luz ultravioleta (UV) u otras fuentes de radiación. Una agregación de monómeros y oligómeros se cura o polimeriza mediante luz ultravioleta (UV) o luz visible en un adhesivo UV. Debido a que el UV es una fuente de energía radiante, los adhesivos UV se denominan frecuentemente adhesivos de curado por radiación o adhesivos de curado por rad. |

| Adhesivo resistente al calor | Los adhesivos resistentes al calor son aquellos que no se degradan bajo altas temperaturas. Un aspecto de un sistema complejo de circunstancias es la capacidad del adhesivo para resistir la desintegración provocada por altas temperaturas. A medida que la temperatura aumenta, los adhesivos pueden licuarse. Pueden resistir las tensiones derivadas de diferentes coeficientes de expansión y contracción, lo que puede ser una ventaja adicional. |

| Relocalización productiva | La relocalización productiva es la práctica de trasladar la producción de bienes y la fabricación de regreso al país donde se fundó la empresa. También se conoce como deslocalización nacional, relocalización interna y retorno de la producción. Lo contrario es la deslocalización exterior, la práctica de producir artículos en el extranjero para reducir los costos de mano de obra y fabricación. |

| Oleoquímicos | Los oleoquímicos son compuestos producidos a partir de aceites o grasas biológicas. Se asemejan a los petroquímicos, que son sustancias elaboradas a partir del petróleo. El negocio oleoquímico se basa en la hidrólisis de aceites o grasas. |

| Materiales no porosos | Los materiales no porosos son sustancias que no permiten el paso de líquidos ni de aire. Los materiales no porosos son aquellos que no son porosos, como el vidrio, el plástico, el metal y la madera barnizada. Dado que no puede pasar aire, se requiere menos flujo de aire para elevar estos materiales, eliminando la necesidad de un alto flujo de aire. |

| Acuerdo de Libre Comercio entre la Unión Europea y Vietnam | El 30 de junio de 2019 se concluyó un acuerdo comercial y un acuerdo de protección de inversiones entre la Unión Europea y Vietnam. |

| Contenido de COV | Los compuestos con solubilidad limitada en agua y alta presión de vapor se conocen como Compuestos Orgánicos Volátiles (COV). Muchos COV son productos químicos de fabricación humana que se utilizan y producen en la fabricación de pinturas, productos farmacéuticos y refrigerantes. |

| Polimerización en emulsión | La polimerización en emulsión es un método para producir polímeros o grupos conectados de cadenas químicas más pequeñas conocidas como monómeros, en una solución acuosa. El método se utiliza frecuentemente para fabricar pinturas de base acuosa, adhesivos y barnices, en los que el agua permanece con el polímero y se comercializa como producto líquido. |

| Objetivos nacionales de embalaje 2025 | En 2018, el Ministerio de Medio Ambiente de Australia estableció los siguientes Objetivos Nacionales de Embalaje 2025: el 100% del embalaje debe ser reutilizable, reciclable o compostable para 2025, el 70% del embalaje plástico debe reciclarse o compostarse para 2025, el 50% del contenido reciclado promedio debe incluirse en los embalajes para 2025, y los embalajes plásticos de un solo uso problemáticos e innecesarios deben eliminarse gradualmente para 2025. |

| Política de sustitución de importaciones del Gobierno ruso | Las sanciones occidentales suspendieron la distribución de varios artículos de alta tecnología a Rusia, incluidos los requeridos por los sectores de exportación de materias primas y el complejo industrial-militar. En respuesta, el gobierno puso en marcha un plan de "sustitución de importaciones", nombrando una comisión especial para supervisar su implementación a principios de 2015. |

| Sustrato de papel | Los sustratos de papel son hojas, rollos o cartones de papel con un gramaje base de hasta 400 g/m² que no han sido convertidos, impresos ni alterados de ninguna otra forma. |

| Material de aislamiento | Un material que inhibe o bloquea la transmisión de calor, sonido o electricidad se conoce como material de aislamiento. La variedad de materiales de aislamiento incluye fibras gruesas como fibra de vidrio, lana de roca y escoria, celulosa y fibras naturales, así como tableros de espuma rígida y láminas lisas. |

| Choque térmico | Un cambio de temperatura conocido como choque térmico genera tensiones en un material. Comúnmente resulta en la degradación del material y es especialmente frecuente en materiales frágiles como las cerámicas. Cuando se produce un cambio rápido de temperatura, ya sea de caliente a frío o viceversa, este proceso ocurre de forma abrupta. Se produce con mayor frecuencia en materiales con baja conductividad térmica e insuficiente integridad estructural. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Las variables clave cuantificables (del sector y externas) relacionadas con el segmento de producto y el país específicos se seleccionan de un grupo de variables y factores relevantes con base en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando corresponda).

- Paso 2: Construir un modelo de mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y los factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de dichas variables.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de investigación primaria de expertos del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción