Tamaño y Participación del Mercado de Películas de Embalaje Plástico de Tailandia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

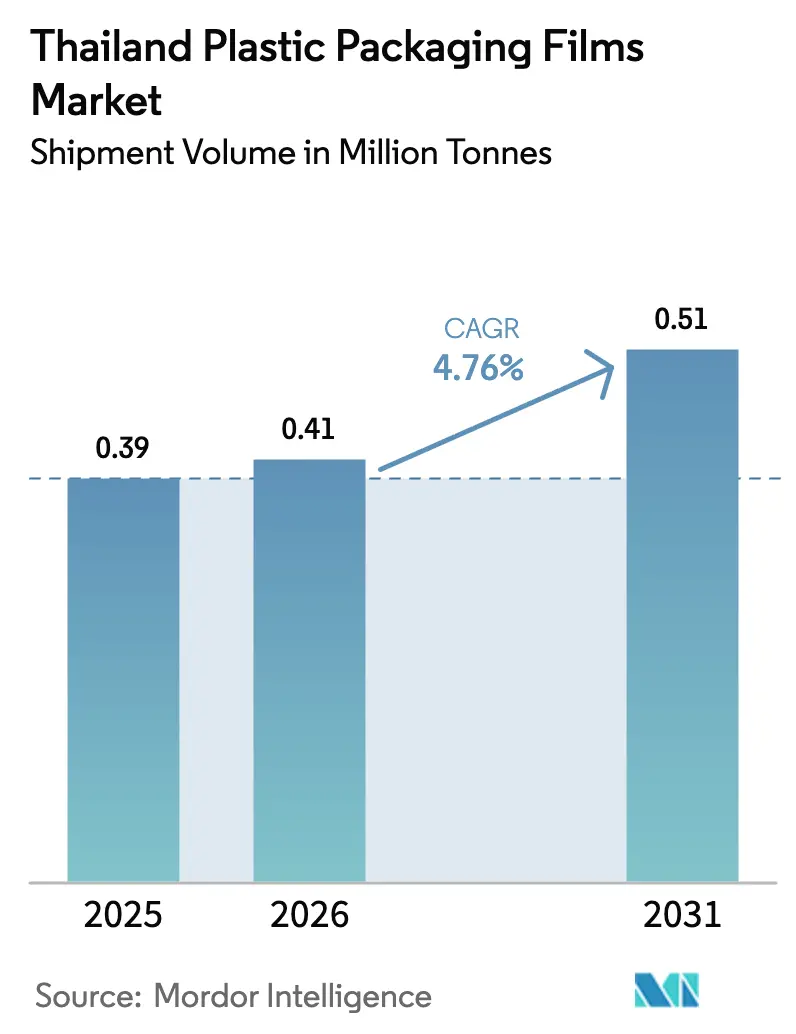

| Tamaño del mercado en el año base (2025) | 0.39 Millones de toneladas |

| Volumen del Mercado (2026) | 0.41 Millones de toneladas |

| Volumen del Mercado (2031) | 0.51 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 4.76% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Películas de Embalaje Plástico de Tailandia por Mordor Intelligence

Se proyecta que el tamaño del mercado de películas de embalaje plástico de Tailandia sea de 0,39 millones de toneladas en 2025, 0,41 millones de toneladas en 2026, y alcance 0,51 millones de toneladas en 2031, creciendo a una CAGR del 4,76% de 2026 a 2031. Incluso con la presión regulatoria y las fluctuaciones en el costo de las materias primas, los convertidores continúan expandiéndose porque Tailandia es el mayor exportador de embalajes en la ASEAN, y los plásticos representan el 78,2% de la producción total de embalajes. El crecimiento se sustenta en tres pilares estructurales: la arraigada capacidad de polietileno que suministra películas de baja barrera a costo competitivo, los rápidos avances en líneas de bioplásticos que abordan las inminentes normas de Responsabilidad Extendida del Productor (REP), y el floreciente sector de comercio electrónico del país que orienta a los minoristas hacia envases secundarios flexibles. Los incentivos de inversión bajo el Modelo Económico Bio-Circular-Verde refuerzan las aplicaciones de alto margen, como los sobres compostables y las bolsas antimicrobianas. Mientras tanto, la volatilidad de la nafta comprime los márgenes de los convertidores, acelerando la consolidación en torno a grupos verticalmente integrados con retrointegración de resinas y tecnología de extrusión de precisión.

Conclusiones Clave del Informe

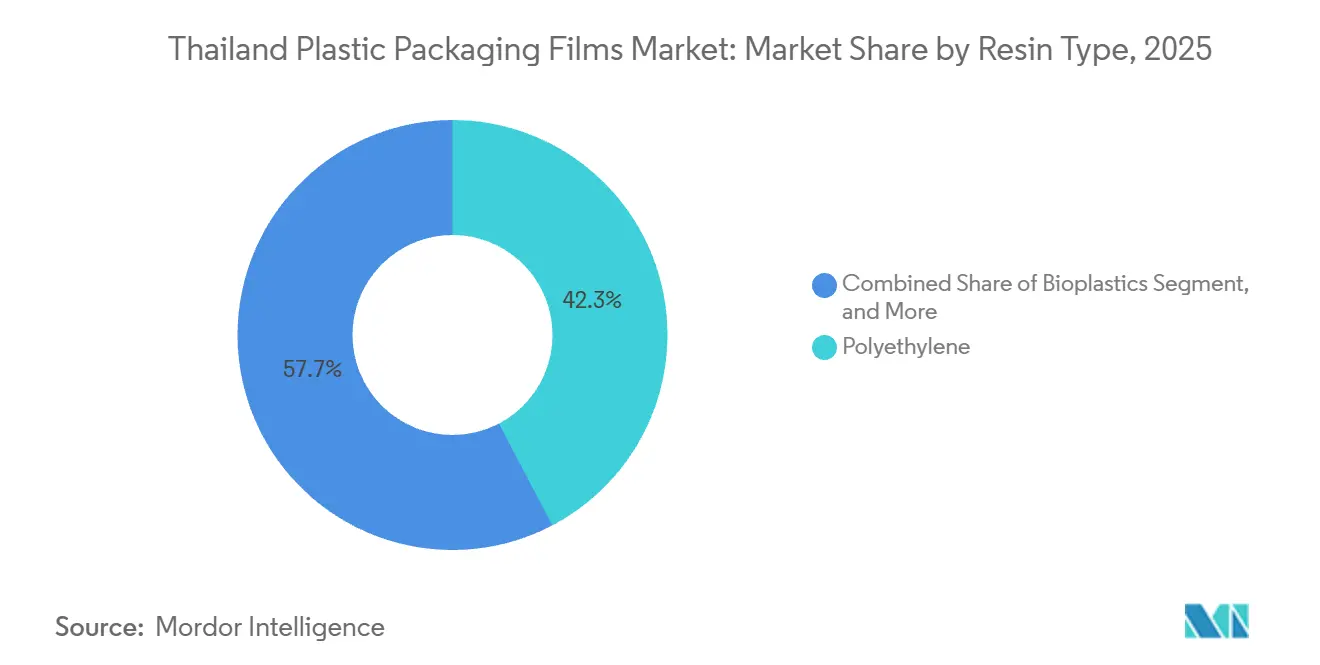

- Por tipo de resina, el polietileno representó el 42,31% de la participación del mercado de películas de embalaje plástico de Tailandia en 2025, mientras que se prevé que los bioplásticos registren una CAGR del 5,43% hasta 2031.

- Por formato de embalaje, las bolsas y pouches lideraron con el 48,54% del volumen de 2025, mientras que se proyecta que las envolturas y sobreenvolturas se expandan a una CAGR del 5,85% hasta 2031.

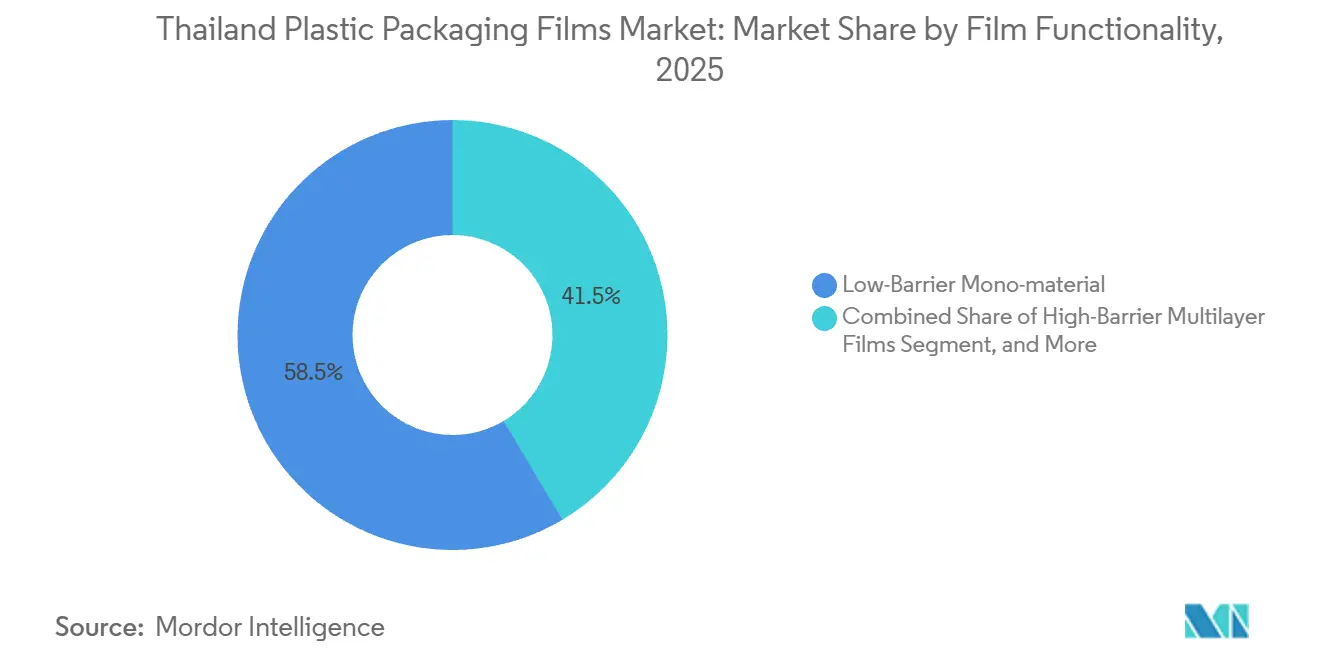

- Por funcionalidad de la película, las estructuras monomateriales de baja barrera mantuvieron una participación del 58,54% en 2025; las películas multicapa de alta barrera aumentarán a una CAGR del 5,12% hasta 2031.

- Por industria de uso final, los alimentos representaron el 32,43% del mercado de películas de embalaje plástico de Tailandia en 2025, aunque se espera que los envases para salud y farmacéutica crezcan más rápido, con una CAGR del 6,03% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Películas de Embalaje Plástico de Tailandia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Soluciones de Embalaje Ligero | +0.8% | Zonas industriales de Bangkok, Samut Prakan, Rayong | Mediano plazo (2-4 años) |

| Aumento de la Demanda en Diversas Categorías de Bienes de Consumo | +1.2% | Centros urbanos Bangkok, Chiang Mai, Phuket | Corto plazo (≤ 2 años) |

| Auge del Comercio Electrónico que Acelera la Adopción de Envases Flexibles | +1.4% | Región Metropolitana de Bangkok y capitales provinciales | Corto plazo (≤ 2 años) |

| Hoja de Ruta de la Bioeconomía Respaldada por el Gobierno que Incentiva las Películas de Base Biológica | +0.6% | Rayong y Chonburi bajo la iniciativa EEC | Largo plazo (≥ 4 años) |

| Expansión de Restaurantes de Servicio Rápido que Impulsa las Películas para Porciones Individuales | +0.3% | Bangkok, Pattaya, Chiang Mai, Hat Yai | Mediano plazo (2-4 años) |

| Transición hacia Películas Monomateriales para el Cumplimiento de la Economía Circular | +0.5% | Exportadores que atienden la UE y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Soluciones de Embalaje Ligero

Los propietarios de marcas redujeron el peso promedio del envase un 12% entre 2022 y 2025 al sustituir laminados multicapa de 80 micras por polietileno monomaterial de 60 micras que mantiene la resistencia a la tracción mediante orientación biaxial y formulaciones de aditivos deslizantes.[1]SCG Packaging, "Informe Técnico 2024," SCGPACKAGING.COM El cambio eliminó 4.800 toneladas de resina al año, reduciendo la exposición a los costos de la REP y preservando la vida útil de los snacks salados y los alimentos secos.[2]Departamento de Control de la Contaminación, "Hoja de Ruta para la Gestión de Residuos Plásticos 2018-2030," PCD.GO.TH Los convertidores invirtieron 2.100 millones de THB en líneas de extrusión de precisión capaces de producir polipropileno cast de 40 micras, generando coeficientes de fricción inferiores a 0,25 y permitiendo ciclos de formado-llenado-sellado de 120 ciclos por minuto para sobres de condimentos. Las estructuras ligeras ocupan ahora el 38% de toda la producción de películas flexibles, frente al 29% en 2020, a medida que las multinacionales armonizan las especificaciones de la ASEAN para ganar escala. Los fabricantes de películas de uso general que no pueden mantener tolerancias de espesor de ±3% enfrentan márgenes cada vez más ajustados y posibles fusiones y adquisiciones a medida que los competidores integrados dominan los contratos de reducción de calibre a alta velocidad.

Aumento de la Demanda en Diversas Categorías de Bienes de Consumo

La facturación de bienes de consumo de Tailandia creció un 6,8% en 2025, impulsada por el aumento de los ingresos provinciales y un incremento del 14% en las tiendas de comercio moderno, que ahora suman 18.200 en todo el país. Las bolsas de cuidado personal y del hogar consumieron 52.000 toneladas de películas flexibles en 2025, con envases de recarga para detergentes y champús avanzando un 9,2% anual a medida que los residentes de apartamentos prefieren envases que ahorran espacio. Las exportaciones de alimentos para mascotas requirieron 11.400 toneladas de películas de alta barrera, con permeabilidad al oxígeno inferior a 10 cc/m²-día para mantener el pienso durante 18 meses. Las bolsas de leche UHT para programas escolares aumentaron un 7,4% en 2025, especificadas con laminados de papel de aluminio/PE/EVOH para mantener la leche estable en temperatura para la distribución rural. Las películas OPP para envolturas de confitería alcanzaron las 8.900 toneladas, ya que Tailandia exportó 1.200 millones de USD en dulces a la ASEAN y Oriente Medio.

Auge del Comercio Electrónico que Acelera la Adopción de Envases Flexibles

El valor bruto de la mercancía en línea alcanzó los 21.000 millones de USD en 2023, y cada pedido de entrega de alimentos sigue necesitando una bolsa o pouch, impulsando 18.600 toneladas de sobres de LDPE y 6.700 toneladas de películas antiempañamiento para productos frescos en 2025.[3]Agencia de Desarrollo de Transacciones Electrónicas, "Informe de Comercio Electrónico 2025," ETDA.OR.TH Los comerciantes electrónicos invirtieron 840 millones de THB en algoritmos que ajustan el tamaño de los envases, reduciendo el relleno vacío en un 28% y ahorrando 340 millones de THB en costos de película al año. El comercio electrónico transfronterizo hacia Vietnam, Malasia y Singapur aumentó un 31%, obligando a los convertidores a suministrar películas compostables que cumplan con las diversas leyes de desvío de residuos de vertederos.

Hoja de Ruta de la Bioeconomía Respaldada por el Gobierno que Incentiva las Películas de Base Biológica

El 12.º Plan Nacional destinó 15.000 millones de THB a infraestructura de bioplásticos y estableció un objetivo de capacidad de 500.000 toneladas para 2030. La planta de PLA de 75.000 toneladas de PTT Global Chemical ya suministra resinas compostables para bolsas y sobres, y aumentará su producción a 100.000 toneladas en 2027. Las exenciones fiscales de ocho años atraen a convertidores que procesan materias primas a base de yuca y caña de azúcar, captando 6.200 millones de THB en inversión de capital comprometida en 2024. Aunque las películas de base biológica representaron solo el 3,8% del volumen de 2025, las primas de la Directiva de Plásticos de Un Solo Uso de la UE del 15-20% atraen a los exportadores, y las inminentes normas de REP que exigen un 30% de contenido reciclado o de base biológica para 2028 profundizarán la adopción local una vez que la capacidad de compostaje se expanda más allá de los actuales 14 sitios industriales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estrictas Regulaciones Gubernamentales sobre Plásticos de Un Solo Uso | -1.1% | Zonas turísticas de Bangkok, Phuket, Chiang Mai | Corto plazo (≤ 2 años) |

| Precios Volátiles de las Materias Primas (Nafta) que Presionan los Márgenes | -0.9% | A nivel nacional | Corto plazo (≤ 2 años) |

| Creciente Adopción de Envases Rígidos Reutilizables en el Comercio Moderno | -0.4% | Centros urbanos de alto comercio moderno | Mediano plazo (2-4 años) |

| Infraestructura Limitada para el Reciclaje de Películas Posconsumo | -0.3% | Provincias fuera de la Región Metropolitana de Bangkok | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Estrictas Regulaciones Gubernamentales sobre Plásticos de Un Solo Uso

La Hoja de Ruta para la Gestión de Residuos Plásticos prohibió las películas oxodegradables en 2021 y prohibió las importaciones de residuos plásticos en enero de 2025, eliminando 84.000 toneladas de materia prima de bajo costo para los recicladores nacionales. El proyecto de Ley de REP en revisión del Consejo de Ministros añadirá aproximadamente 2,40 THB por kilogramo a los costos de los propietarios de marcas, incentivando sustitutos de papel o reutilizables. Las provincias turísticas implementaron prohibiciones más estrictas sobre bolsas de plástico y pajillas, desplazando 3.200 toneladas de demanda de películas hacia opciones compostables de mayor precio. Las autoridades impusieron multas por 18,6 millones de THB durante las inspecciones de 2025, empujando a los minoristas hacia películas monomateriales certificadas para el cumplimiento normativo.

Precios Volátiles de las Materias Primas (Nafta) que Presionan los Márgenes

La nafta asiática promedió 686 USD por tonelada en el primer trimestre de 2024, oscilando un 22% entre el máximo y el mínimo, lo que repercutió en los precios del polietileno y el polipropileno. El HDPE cayó de 1.029 USD a 946 USD por tonelada en nueve meses, pero los convertidores vinculados a contratos de largo plazo no pudieron trasladar los costos, reduciendo los márgenes un 8,1%. Veintidós convertidores más pequeños cerraron en 2025 por carecer de coberturas y reservas de capital de trabajo. Las previsiones para 2026 sitúan el HDPE entre 850 y 950 USD por tonelada, manteniendo el impulso de consolidación a medida que los grandes grupos integrados en resinas aprovechan su inmunidad a los costos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: El Polietileno Mantiene el Dominio mientras los Bioplásticos se Aceleran

El polietileno capturó el 42,31% del mercado de películas de embalaje plástico de Tailandia en 2025, impulsado por envolturas extensibles de LDPE y bolsas de fondo plano de LLDPE suministradas a través de activos de extrusión de larga trayectoria concentrados en torno a Map Ta Phut. El PET orientado biaxialmente mantuvo una participación del 16,2%, alimentado por las líneas de calibre fino de 42.000 toneladas y calibre grueso de 28.800 toneladas de Polyplex Thailand. La participación del 22,8% del polipropileno refleja las expansiones de cast y BOPP orientadas a las sobreenvolturas de confitería que crecen en dos dígitos. Los bioplásticos, aunque solo representan el 3,8% del tonelaje de 2025, crecerán a una CAGR del 5,43% gracias a las cuotas de REP y la demanda de exportación de la UE, reduciendo la brecha de costos a medida que la capacidad de PLA escala localmente. Otros polímeros de alta barrera como el EVOH y la poliamida cubrieron el 14,6% de la demanda de envases para mariscos y productos farmacéuticos.

Las crecientes primas de sostenibilidad permiten a los convertidores obtener márgenes saludables en películas de base biológica mientras mantienen el dominio de volumen en PE de bajo costo. Las alianzas estratégicas con los principales fabricantes de resinas apoyan el cambio ágil de grados durante la turbulencia de la nafta. Para defender su participación frente a los biopolímeros, los proveedores de PE lanzan estructuras mono-PE con recubrimientos funcionales que cumplen los umbrales de reciclabilidad y barrera.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Formato de Embalaje: Las Envolturas Superan a las Bolsas en Ritmo de Crecimiento

Las bolsas y pouches mantuvieron el primer lugar con el 48,54% de participación en volumen en 2025, gracias a que la automatización de formado-llenado-sellado, los pitillos y los cierres de cremallera se adaptan a los hogares con espacio limitado y a la exportación de alimentos para mascotas. Sin embargo, las envolturas y sobreenvolturas registrarán la CAGR más rápida del 5,85% a medida que los centros de comercio electrónico incrementan el consumo de películas extensibles y envolturas retráctiles para paletización. Las bolsas y revestimientos, con el 32,7%, ahora enfrentan obstáculos por las prohibiciones de bolsas, pero la demanda de sobres para mensajería compensa parcialmente las caídas. Un conjunto de bolsas con varilla, formatos con cremallera y envases al vacío completan el 18,8% restante de la producción.

Las reservas de inventario para los centros de cumplimiento de pedidos de comercio electrónico impulsan tiradas de producción más largas de LDPE soplado, mientras que los convertidores de bolsas se orientan hacia laminados de alta barrera para mariscos y bebidas en polvo. A medida que los operadores logísticos impulsan sistemas automatizados de película extensible que preestiran un 250%, los fabricantes de envolturas incorporan resinas metalocénicas para reducir el calibre sin sacrificar la estabilización de palés.

Por Funcionalidad de la Película: La Tendencia Monomaterial Remodela la Economía de la Barrera

Los diseños monomateriales de baja barrera representaron el 58,54% del mercado en 2025, gracias a los favorables argumentos de reciclabilidad. Sin embargo, las multicapas de alta barrera registrarán una CAGR del 5,12%, ya que los exportadores de mariscos deben alcanzar tasas de oxígeno inferiores a 5 cc/m²-día y los clientes farmacéuticos exigen humedad inferior a 0,5 g/m²-día. Las películas metalizadas sirven a los envases de snacks y café con una participación del 18,3%, mientras que las variantes activas y antimicrobianas, apenas el 3,9% del tonelaje, se expanden un 6,8% anual gracias al despliegue de la cadena de frío.

Los cambios de política hacia la circularidad empujan a los convertidores a combinar sustratos mono-PE con recubrimientos funcionales y cargas de nanoarcilla que superan las pruebas de reciclabilidad de la UE y Japón. No obstante, las especificaciones de oxígeno ultrabajas para el atún y los envases farmacéuticos estériles siguen dependiendo de capas de EVOH o poliamida, anclando el crecimiento multicapa y respaldando inversiones especializadas en coextrusión.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final: El Sector Salud Supera al Alimentario en Ritmo de Crecimiento

Los alimentos mantuvieron la mayor participación con el 32,43% en 2025, abarcando películas antiempañamiento para productos frescos, bolsas de alta barrera para camarones congelados y envolturas de confitería para venta minorista. Los volúmenes de salud y farmacéutica crecerán más rápido, con una CAGR del 6,03%, impulsados por la estrategia del EEC como centro médico regional que aumenta la demanda de láminas para blíster y bolsas estériles. Los envases para bebidas absorbieron el 14,6%, impulsados por el crecimiento del café y la leche listos para consumir. El cuidado personal y del hogar representó el 19,8%, dinamizado por las recargas en bolsa que reducen los precios unitarios. Los usos industriales, principalmente envolturas extensibles y sacos con válvula, contribuyeron con el 12,4% y están vinculados al gasto en grandes obras públicas. Las películas para electrónica, agricultura y construcción constituyeron el 20,8% restante.

La acreditación de convertidores bajo la norma ISO 15378 otorga ventaja a los primeros en moverse en contratos de alto valor en el sector salud, mientras que las marcas alimentarias apuestan por el mono-PE reciclable para satisfacer a los compradores de exportación. Una combinación diversificada de usos finales protege al mercado de películas de embalaje plástico de Tailandia de las caídas en un solo sector, pero también eleva las exigencias técnicas en materia de oxígeno, humedad y requisitos de disipación estática.

Análisis Geográfico

El cinturón industrial de la Costa Oriental de Tailandia alberga el 68% de la capacidad de películas flexibles, aprovechando el suministro continuo de resinas de los crackers de Map Ta Phut y las terminales de exportación de aguas profundas. La Región Metropolitana de Bangkok sigue siendo el mayor nodo de demanda individual, representando el 42% del consumo a través de densas redes de comercio moderno y 840 millones de pedidos de comercio electrónico en 2025. El EEC ha atraído 8.400 millones de THB en inversiones en películas desde 2022, principalmente para conversión en sala limpia que sirve a exportadores de dispositivos médicos y electrónica.

Las provincias del sur, como Songkhla, Phuket y Surat Thani, consumieron el 18,6% de la producción al abastecer a los procesadores de mariscos congelados que exportan 620.000 toneladas al año y requieren laminados de barrera ultra alta. El norte, en torno a Chiang Mai y Lamphun, absorbió el 12,4%, ya que los clústeres de discos duros y circuitos integrados especifican películas ESD y bolsas de humedad. Los descuentos fiscales gubernamentales para provincias fuera de los principales corredores atrajeron 2.100 millones de THB hacia instalaciones en Nakhon Ratchasima y Khon Kaen entre 2023 y 2025.

Las exportaciones constituyen una válvula de presión vital: el 22% de los envíos de películas en 2025 cruzaron las fronteras de la ASEAN, con Vietnam, Myanmar y Camboya absorbiendo conjuntamente dos tercios. Los aranceles cero bajo el ATIGA impulsan la escala, aunque las divergentes leyes sobre residuos plásticos obligan a los convertidores a gestionar SKU convencionales y compostables para cada destino.

Panorama Competitivo

El mercado refleja una fragmentación moderada. SCG Packaging lideró con 155.800 millones de THB en ventas en 2024 e integra verticalmente el 40% de sus necesidades de resina, protegiéndose de las fluctuaciones de la nafta. Polyplex Thailand aprovecha 106.050 toneladas de resina PET para producir 70.850 toneladas de película BOPET, asegurando ventajas de costo del 15-18% y ocupando posiciones premium en segmentos metalizados. El espacio emergente se encuentra en las películas farmacéuticas certificadas bajo la norma ISO 15378, donde solo cuatro convertidores locales pueden suministrar laminados de formación en frío con barrera de humedad, lo que genera pedidos pendientes de 8 a 12 meses.

La expansión de los bioplásticos es el campo de batalla estratégico. La planta de PTT Global Chemical en Rayong, valorada en 150 millones de USD, posiciona a Tailandia como el principal proveedor de PLA de la ASEAN, aunque persisten obstáculos en la resistencia de sellado de las bolsas. Los grandes grupos globales Amcor, Sealed Air y Mondi operan centros en Tailandia que son pioneros en mono-PE con barreras de nanoarcilla, alcanzando tasas de transmisión de oxígeno inferiores a 50 cc/m²-día y reduciendo el uso de multicapas de EVOH por parte de las marcas de snacks. Las empresas emergentes respaldadas por la Agencia Nacional de Innovación impulsan películas antimicrobianas que reducen el desperdicio de alimentos para los minoristas premium.

Las exenciones fiscales de la Junta de Inversiones para líneas que utilizan un 30% de contenido reciclado atraen a grupos japoneses y coreanos, prometiendo 18.000 toneladas de capacidad de valor añadido para 2027. La intensidad competitiva es, por tanto, más alta en los nichos de alta barrera y sostenibles, mientras que el LDPE de uso general registra salidas de actores con escaso capital. La consolidación parece destinada a continuar a medida que la volatilidad de las materias primas favorece a las empresas integradas en resinas y con sólida capacidad de I+D.

Líderes de la Industria de Películas de Embalaje Plástico de Tailandia

Amcor plc

Sealed Air Corporation

Huhtamäki Oyj

Mondi Group

Thai Future Incorporation Public Company Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Polyplex Thailand pondrá en marcha una línea de película soplada de 6.000 toneladas orientada a envases de alta claridad para productos frescos, elevando la capacidad del grupo a 76.850 toneladas por año.

- Noviembre de 2025: SCG Packaging se asoció con una empresa tecnológica europea para pilotear películas mono-PE reciclables con barreras de oxígeno de nanoarcilla inferiores a 50 cc/m²-día.

- Octubre de 2025: PTT Global Chemical anunció planes para ampliar su instalación de PLA de 75.000 a 100.000 toneladas anuales para 2027.

- Septiembre de 2025: La Junta de Inversiones aprobó tres proyectos de películas multicapa por valor de 4.200 millones de THB que deben incorporar un 30% de resina reciclada.

Alcance del Informe del Mercado de Películas de Embalaje Plástico de Tailandia

Las películas plásticas son versátiles y sirven para envolver productos, sobreenvolverlos en diversos tipos de embalaje (desde packs individuales hasta cargas paletizadas), sachets, bolsas y pouches, y a menudo forman parte de laminados, donde se combinan con otros plásticos y materiales para el embalaje. El informe también profundiza en la demanda de estas películas de embalaje convertidas, analizándolas en las categorías esenciales de resina y aplicación. Este amplio alcance refleja las diversas necesidades del mercado y las cambiantes preferencias de consumidores y empresas.

El Informe del Mercado de Películas de Embalaje Plástico de Tailandia está segmentado por Tipo de Resina (Polipropileno, Polietileno, Tereftalato de Polietileno, Poliestireno, Bioplásticos y Otros Tipos de Resina), Formato de Embalaje (Envolturas y Sobreenvolturas, Bolsas y Revestimientos, Bolsas y Pouches, y Otros Formatos de Embalaje), Funcionalidad de la Película (Películas Monomateriales de Baja Barrera, Películas Metalizadas de Barrera Media, Películas Multicapa de Alta Barrera y Películas Activas y Antimicrobianas Especiales), Industria de Uso Final (Alimentos, Bebidas, Salud y Farmacéutica, Cuidado Personal y del Hogar, Embalaje Industrial y Otras Industrias de Uso Final). Las Previsiones del Mercado se Proporcionan en Términos de Volumen (Millones de Toneladas).

| Polipropileno (PP) |

| Polietileno (PE) |

| Tereftalato de Polietileno (BOPET) |

| Poliestireno |

| Bioplásticos |

| Otros Tipos de Resina |

| Envolturas y Sobreenvolturas |

| Bolsas y Revestimientos |

| Bolsas y Pouches |

| Otros Formatos de Embalaje |

| Películas Monomateriales de Baja Barrera |

| Películas Metalizadas de Barrera Media |

| Películas Multicapa de Alta Barrera |

| Películas Activas y Antimicrobianas Especiales |

| Alimentos | Dulces y Confitería |

| Alimentos Congelados | |

| Productos Frescos | |

| Productos Lácteos | |

| Carne, Aves y Mariscos | |

| Alimentos para Mascotas | |

| Otros Productos Alimentarios | |

| Bebidas | |

| Salud y Farmacéutica | |

| Cuidado Personal y del Hogar | |

| Embalaje Industrial | |

| Otras Industrias de Uso Final |

| Por Tipo de Resina | Polipropileno (PP) | |

| Polietileno (PE) | ||

| Tereftalato de Polietileno (BOPET) | ||

| Poliestireno | ||

| Bioplásticos | ||

| Otros Tipos de Resina | ||

| Por Formato de Embalaje | Envolturas y Sobreenvolturas | |

| Bolsas y Revestimientos | ||

| Bolsas y Pouches | ||

| Otros Formatos de Embalaje | ||

| Por Funcionalidad de la Película | Películas Monomateriales de Baja Barrera | |

| Películas Metalizadas de Barrera Media | ||

| Películas Multicapa de Alta Barrera | ||

| Películas Activas y Antimicrobianas Especiales | ||

| Por Industria de Uso Final | Alimentos | Dulces y Confitería |

| Alimentos Congelados | ||

| Productos Frescos | ||

| Productos Lácteos | ||

| Carne, Aves y Mariscos | ||

| Alimentos para Mascotas | ||

| Otros Productos Alimentarios | ||

| Bebidas | ||

| Salud y Farmacéutica | ||

| Cuidado Personal y del Hogar | ||

| Embalaje Industrial | ||

| Otras Industrias de Uso Final | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de películas de embalaje plástico de Tailandia en 2026?

Alcanzó 0,41 millones de toneladas en 2026 y está previsto que llegue a 0,51 millones de toneladas en 2031.

¿Qué resina domina el uso de películas flexibles en Tailandia?

El polietileno lidera con una participación del 42,31% en 2025, respaldado por activos de extrusión maduros y precios competitivos.

¿Qué impulsa el crecimiento de las películas de bioplásticos?

Las exenciones fiscales de la Junta de Inversiones por ocho años y las primas de exportación vinculadas a las normas de la UE sobre plásticos de un solo uso impulsan los bioplásticos hacia una CAGR del 5,43% hasta 2031.

¿Por qué las envolturas y sobreenvolturas crecen más rápido que las bolsas y pouches?

La logística del comercio electrónico necesita agrupaciones a prueba de manipulaciones y estabilización de palés, impulsando las envolturas a una CAGR del 5,85%.

¿Cómo afectará la legislación de REP a los productores de películas?

A partir de 2028, los envases deberán contener un 30% de contenido reciclado o de base biológica, favoreciendo a los convertidores con capacidad de reciclaje mecánico o de PLA.

¿Qué sector de uso final se expande más rápido?

Se prevé que el embalaje para salud y farmacéutica crezca a una CAGR del 6,03% a medida que Tailandia se posiciona como centro médico regional.

Última actualización de la página el: