Tamaño y Cuota del Mercado de Películas de Embalaje Plástico de Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

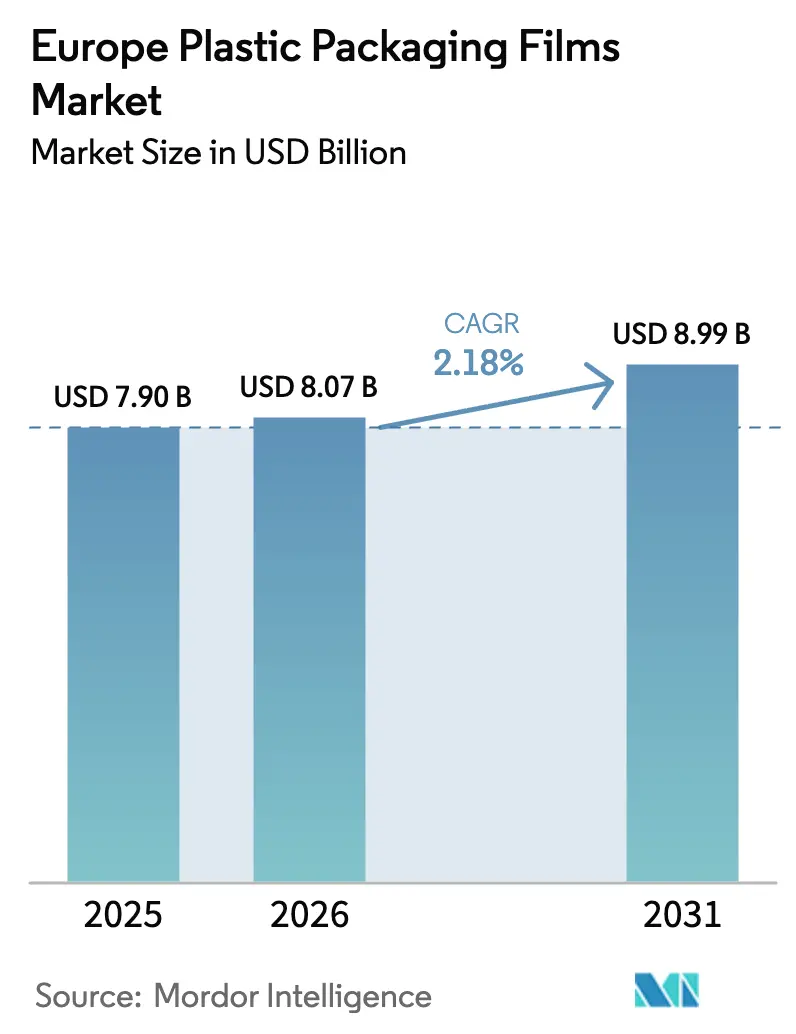

| Tamaño del mercado en el año base (2025) | 7.90 Mil millones de dólares |

| Tamaño del Mercado (2026) | 8.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.18% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Películas de Embalaje Plástico de Europa por Mordor Intelligence

El tamaño del mercado de películas de embalaje plástico de Europa fue valorado en 7,90 mil millones de USD en 2025 y se estima que crecerá desde 8,07 mil millones de USD en 2026 hasta alcanzar 8,99 mil millones de USD en 2031, a una CAGR del 2,18% durante el período de previsión (2026-2031). El crecimiento de la demanda proviene de cambios regulatorios que favorecen construcciones reciclables de bajo peso, la creciente adopción de contenido reciclado posconsumo (PCR) y la expansión sostenida del comercio electrónico y la logística de cadena de frío. Sin embargo, los mayores precios de la energía y la volatilidad de las materias primas poliméricas han moderado la expansión de los márgenes, lo que impulsa a los convertidores a acelerar las inversiones en tecnologías de barrera monomaterial y en capacidad de reciclaje interno. Los fabricantes que validan soluciones de películas conformes con el Reglamento de Envases y Residuos de Envases (PPWR) y aseguran cadenas de suministro de PCR fiables están en posición de capturar una cuota desproporcionada de los próximos ciclos de adquisición, especialmente entre los propietarios de marcas multinacionales que buscan avances documentados en sostenibilidad.

Conclusiones Clave del Informe

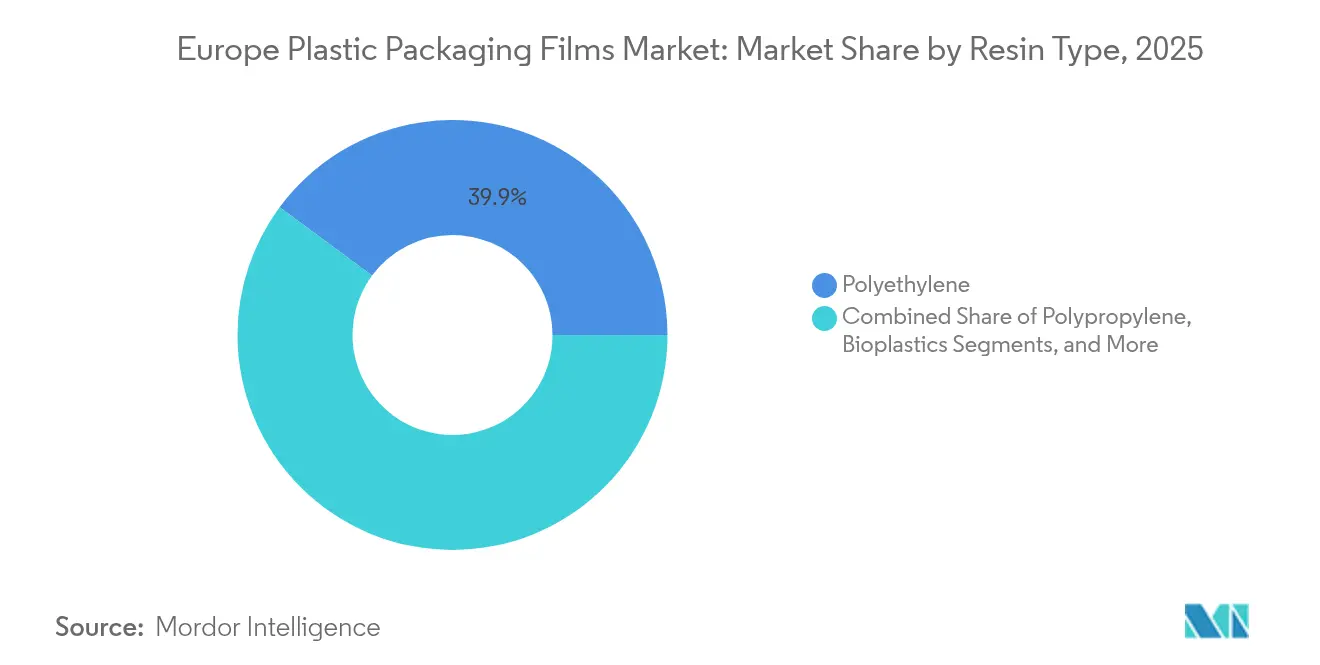

- Por tipo de resina, el polietileno representó el 39,87% de la cuota del mercado de películas de embalaje plástico de Europa en 2025, mientras que los bioplásticos están en camino de alcanzar una CAGR del 3,31% entre 2026 y 2031.

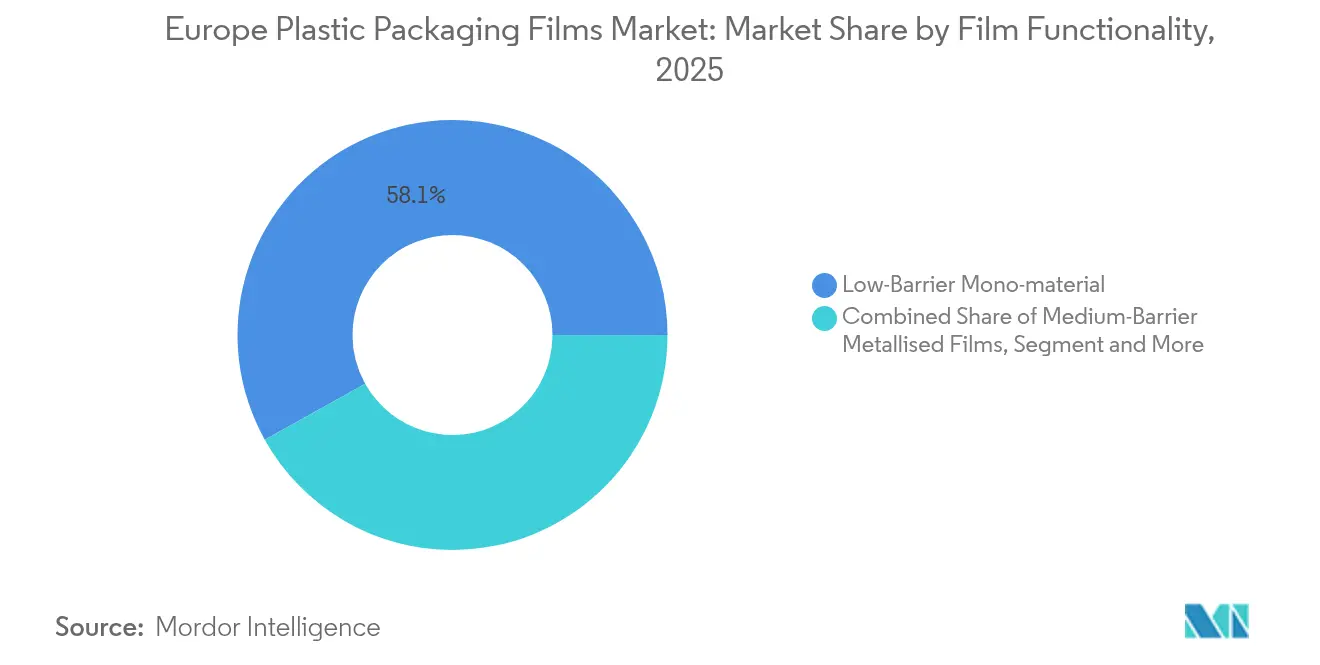

- Por funcionalidad de la película, las bolsas tipo pouch representaron el 48,02% de la cuota de ingresos en 2025, mientras que las envolturas y sobreenvolturas avanzan a una CAGR del 3,72%; por su parte, las películas monomaterial de baja barrera capturaron el 58,10% de la cuota de funcionalidad en 2025.

- Por industria de uso final, la alimentación representó el 32,05% de la cuota del mercado de películas de embalaje plástico de Europa en 2025. Sin embargo, la salud y los productos farmacéuticos están proyectados para crecer a una CAGR del 4,14% hasta 2031.

- Por geografía, Alemania representó el 21,05% de la cuota del mercado de películas de embalaje plástico de Europa en 2025, mientras que España está proyectada para expandirse a una CAGR del 5,41% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Películas de Embalaje Plástico de Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de reducción de peso y eficiencia de materiales | +0.4% | A nivel de la UE, adopción temprana en Alemania y Francia | Mediano plazo (2-4 años) |

| Demanda de películas monomaterial listas para el reciclaje | +0.6% | A nivel de la UE, acelerada por el PPWR | Corto plazo (≤ 2 años) |

| Entregas de comercio electrónico en cadena de frío y kits de comida | +0.5% | Alemania, Francia, Reino Unido; expansión hacia España e Italia | Corto plazo (≤ 2 años) |

| Películas de alta barrera para la reducción del desperdicio alimentario | +0.3% | Regiones productoras de alimentos de la UE | Mediano plazo (2-4 años) |

| Ampliación de la capacidad de PCR financiada por la UE | +0.4% | Alemania, Francia, Países Bajos; efecto expansivo hacia Europa del Este | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Mandatos de Reducción de Peso y Eficiencia de Materiales Impulsan la Innovación

Los reguladores exigen ahora una masa de embalaje minimizada para 2030, incluidas estrictas proporciones de espacio vacío. Por ello, los convertidores desarrollan películas ultradelgadas que reducen el peso entre un 15 y un 20% manteniendo intactas las barreras al oxígeno y la humedad. [1]Anna Eriksson, "PPWR: Redefiniendo el Embalaje y sus Residuos," Billerud, billerud.com Las líneas de extrusión de precisión, la metalización por plasma y los nanorecubrimientos sustentan este cambio. Los propietarios de marcas que documentan reducciones en kilogramos por unidad de venta están priorizando a los proveedores capaces de verificar el cumplimiento normativo, lo que otorga una ventaja decisiva a los productores de películas especiales tecnológicamente avanzadas a medida que evoluciona el mercado de películas de embalaje plástico de Europa.

Auge en las Especificaciones de Películas Monomaterial Listas para el Reciclaje

El PPWR estipula que todos los envases comercializados en el bloque sean reciclables para 2030 y efectivamente reciclados a escala para 2035. Las mezclas multicapa de PE/PP tienen dificultades para superar las pruebas de reciclabilidad, lo que acelera la I+D en barreras de polímero único que igualen el rendimiento del EVOH o el nailon. Los actores que primero comercialicen películas de barrera mono-PE o mono-PP imprimibles y resistentes al calor ya están asegurando contratos de suministro plurianuales con grupos alimentarios globales que se apresuran a cumplir el plazo de conformidad de 2030.

Auge en las Entregas de Comercio Electrónico en Cadena de Frío y Kits de Comida

Las compras de comestibles en línea generaron 941 millones de bolsas de plástico para entrega en el Reino Unido durante 2024, una cifra que se encamina hacia los 7 mil millones para 2030. El crecimiento de los servicios de kits de comida impulsa la demanda de bolsas aisladas que contienen resina PCR y que pueden incorporarse a los circuitos de recogida en acera. Los convertidores que ofrecen revestimientos de gel de hielo ligeros y reciclables y bolsas con cierre de cremallera capturan una cuota de gasto creciente en Alemania, Francia y el Reino Unido a medida que el mercado de películas de embalaje plástico de Europa continúa escalando con los volúmenes del comercio digital.

Películas de Alta Barrera para la Extensión de la Vida Útil y la Reducción del Desperdicio Alimentario

La estrategia De la Granja a la Mesa de la UE establece ambiciosos objetivos de reducción del desperdicio alimentario, lo que lleva a los minoristas a favorecer los envases que prolongan la vida útil. [2]Helena Garcia, "Reglamento de Envases y Residuos de Envases de la UE (PPWR) 2025," Acquis Compliance, acquiscompliance.com Las multicapas a base de EVOH siguen dominando los envases de proteínas sensibles al oxígeno, aunque las preocupaciones sobre reciclabilidad impulsan las inversiones en arquitecturas mono-PE recubiertas. Las películas activas emergentes incorporan agentes antimicrobianos o absorbedores de oxígeno, equilibrando las normas del PPWR con las estrictas regulaciones de seguridad alimentaria.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impuestos sobre los laminados multicapa no reciclables | -0.3% | A nivel de la UE, con variaciones por Estado miembro | Corto plazo (≤ 2 años) |

| Costes volátiles de materias primas poliméricas y energía | -0.4% | A nivel de la UE, en clústeres de alta intensidad energética | Corto plazo (≤ 2 años) |

| Prohibiciones minoristas sobre películas negras difíciles de reciclar | -0.2% | Reino Unido, Alemania, Francia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Impuestos de la UE más Estrictos sobre los Laminados Multicapa No Reciclables

Las tarifas de Responsabilidad Ampliada del Productor (RAP) se incrementan de forma pronunciada cuando los grados de reciclabilidad caen por debajo del 70%. [3]Andrew Almack, "PPWR 2025: Cómo el Reglamento de Residuos de Envases de la UE está Reformando el Embalaje Sostenible," Plastics For Change, plasticsforchange.org Las bobinas laminadas para aperitivos incurren en recargos que erosionan los márgenes, obligando a los convertidores a reconvertir sus líneas hacia la producción monomaterial más rápidamente de lo previsto inicialmente.

Costes Volátiles de Materias Primas Poliméricas y Energía que Comprimen los Márgenes

Las cotizaciones al contado del polipropileno en el noroeste de Europa aumentaron entre 70 y 100 EUR/tonelada durante febrero de 2025 tras las interrupciones en Oriente Medio. Los picos simultáneos en los precios de la electricidad amplificaron el estrés de costes, especialmente para las plantas de recubrimiento por extrusión con capacidad de cobertura limitada. Los actores más pequeños del mercado de películas de embalaje plástico de Europa con balances ajustados enfrentan el mayor riesgo de liquidez.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: Los Bioplásticos Ganan Impulso a Pesar del Dominio del PE

El polietileno mantuvo una cuota del 39,87% en el mercado de películas de embalaje plástico de Europa en 2025 gracias a su versatilidad, su favorable perfil mecánico y los circuitos de reciclaje ya establecidos. Sin embargo, los bioplásticos representan la familia de mayor crecimiento con una CAGR del 3,31%, impulsada por la demanda de los consumidores de materiales renovables y las cuotas de contenido reciclado del PPWR que fomentan las mezclas de base biológica. Los precios del PLA avanzaron de forma pronunciada en Alemania durante 2025, reflejando la escasez de capacidad.

Las inversiones en extrusoras de PCR-PE proliferan a medida que los propietarios de marcas exigen un 10% de contenido reciclado en contacto con alimentos para 2030. La forma de densidad media del polipropileno ofrece ventajas de integridad de sellado para bolsas retortables, pero enfrenta compresión de márgenes por la incertidumbre en los precios de las materias primas. Los copoliésteres especiales y los sustitutos del PVdC ganan adopción en aplicaciones premium donde importan las barreras al olor o a los rayos UV. El tamaño del mercado de películas de embalaje plástico de Europa para mezclas de bioplásticos de diseño ecológico está proyectado para alcanzar los 0,43 mil millones de USD en 2031, lo que señala una trayectoria clara hacia insumos renovables manteniendo la paridad de rendimiento.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Formato de Embalaje: El Comercio Electrónico Impulsa la Innovación en Bolsas Tipo Pouch

Las bolsas tipo pouch generaron el 48,02% de los ingresos de 2025 gracias a su perfil ligero y su creciente papel como formato predeterminado listo para envío de comestibles secos y alimentos para mascotas. Se proyecta que las envolturas y sobreenvolturas registren la CAGR más rápida del 3,72%, impulsadas por las líneas de envoltura en flujo para productos frescos y las películas de unitización de palés optimizadas para la reducción de calibre. La instalación en diciembre de 2024 por parte de Eco Flexibles de un segundo sistema de bolsas suizas KS-SUP-400-D ilustra cómo los convertidores están escalando bolsas de pie reciclables de mono-PE que superan las pruebas de carga superior al tiempo que se incorporan a los circuitos de reciclaje de PE establecidos.

Las películas termorretráctiles de transporte registran ganancias moderadas a medida que los reguladores impulsan el uso de contenedores reutilizables en circuitos cerrados, lo que reduce la demanda primaria pero abre nichos de reacondicionamiento. El tamaño del mercado de películas de embalaje plástico de Europa asignado a bolsas impresas digitalmente se disparó tras la habilitación de diseños variables por parte de sistemas de inyección de tinta como el Fujifilm FP790 sin COV de disolventes, alineándose con los objetivos corporativos de cero emisiones netas.

Por Funcionalidad de la Película: Las Soluciones Monomaterial Lideran la Transición

Las construcciones monomaterial de baja barrera capturaron el 58,10% de la cuota en 2025 y siguen siendo el estándar de conformidad para productos secos, pañuelos y envolturas secundarias. Las películas multicapa de alta barrera, aunque limitadas por el debate sobre reciclabilidad, siguen proyectadas para una CAGR del 3,98% porque los envases de carne, queso y blísteres farmacéuticos no pueden comprometer los límites de ingreso de oxígeno. Las estructuras de PP metalizado pierden terreno frente a los recubrimientos sin aluminio que proporcionan una resistencia similar al vapor de agua al tiempo que se incorporan al reciclaje mecánico.

Las iniciativas de investigación en el marco de CEFLEX demuestran que las películas a base de PE logran una tasa de transmisión de oxígeno inferior a 1 cc/m²/día mediante mezclas propietarias sin EVOH, reduciendo la brecha de rendimiento sin superponer polímeros distintos. Por ello, la industria de películas de embalaje plástico de Europa está siendo testigo de una rápida transferencia tecnológica entre los subsegmentos de alimentación y médico, con películas activas que contienen hierbas antimicrobianas y agentes a base de hongos ganando tracción en los envases de nutrición hospitalaria.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final: La Salud Acelera en Medio del Dominio de la Alimentación

La alimentación cubrió el 32,05% de la demanda en 2025, anclada por la carne refrigerada, los lácteos y los productos de panadería. Sin embargo, la salud está prevista para la CAGR más rápida del 4,14% hasta 2031, impulsada por el envejecimiento demográfico y las normas de esterilidad más estrictas en la distribución de medicamentos. La guía de envases blíster de Amcor para 2025 subraya las crecientes demandas de películas esterilizables con óxido de etileno que también satisfagan las bandas de reciclabilidad del PPWR.

Las mangas y etiquetas para bebidas se convierten a películas termorretráctiles de BOPE o BOPP más delgadas compatibles con el reciclaje de botellas. Las bolsas de cuidado personal enfrentan sustitución por envases rígidos recargables, lo que empuja a los convertidores hacia sobres listos para reciclar con alta resistencia al desgarro. Los segmentos industriales avanzan de forma constante a medida que los fabricantes reconocen que las capuchas de película ligera reducen las emisiones de flete y generan ganancias medibles en el Alcance 3. En conjunto, la diversidad de usos finales amortigua el mercado de películas de embalaje plástico de Europa frente a las oscilaciones cíclicas en cualquier vertical individual.

Análisis Geográfico

Alemania mantuvo una participación dominante del 21,05% en el mercado de películas de embalaje plástico de Europa en 2025, lo que refleja una base manufacturera sin parangón y la adopción temprana de las directrices de economía circular. Los proveedores locales aprovechan la proximidad a los clientes de automoción e ingeniería que demandan envolturas industriales capaces de divulgar el contenido de material reciclado. Las subvenciones federales que cubren el 40% de los costes de reconversión de líneas para la integración de reciclado han acelerado la producción nacional de películas ricas en PCR.

España está emergiendo como el motor de crecimiento de la región, proyectada para una CAGR del 5,41% hasta 2031. Las exportaciones de productos frescos, el vibrante turismo y la revitalizada fabricación de confitería están impulsando las conversiones de PET rígido a envolturas en flujo ligeras que reducen los costes de envío al tiempo que satisfacen las normas de etiquetado de carbono de los minoristas. El volumen de negocio récord de la industria del embalaje en 2024 financió múltiples expansiones de líneas de bolsas y películas termorretráctiles en Valencia y Cataluña.

Francia e Italia siguen siendo mercados de gran tamaño gracias a los embutidos premium, el vino y los cosméticos de lujo que requieren soluciones flexibles elegantes pero reciclables. Los recientes créditos fiscales para la fabricación de contenido de base biológica han catalizado ensayos piloto de envolturas en flujo compostables a base de celulosa, aunque la escala industrial sigue siendo limitada. El escenario del Reino Unido posterior al Brexit presenta dos vías de conformidad: la legislación nacional toma en gran medida como referencia el PPWR, aunque la divergencia en las normas de etiquetado añade complejidad para los proveedores transfronterizos. No obstante, las inversiones de capital como las instalaciones de prensas digitales de Eco Flexibles atestiguan el continuo impulso innovador.

Los mercados del resto de Europa en los países bálticos, los Balcanes y el bloque oriental se alinean ahora rápidamente con las directivas de la UE, utilizando subvenciones de los fondos de cohesión para erigir instalaciones de reciclaje de alto rendimiento. Esta base de infraestructura es esencial para mantener el ritmo de los crecientes objetivos de contenido de PCR y apoya un crecimiento de volumen más amplio en todo el mercado de películas de embalaje plástico de Europa.

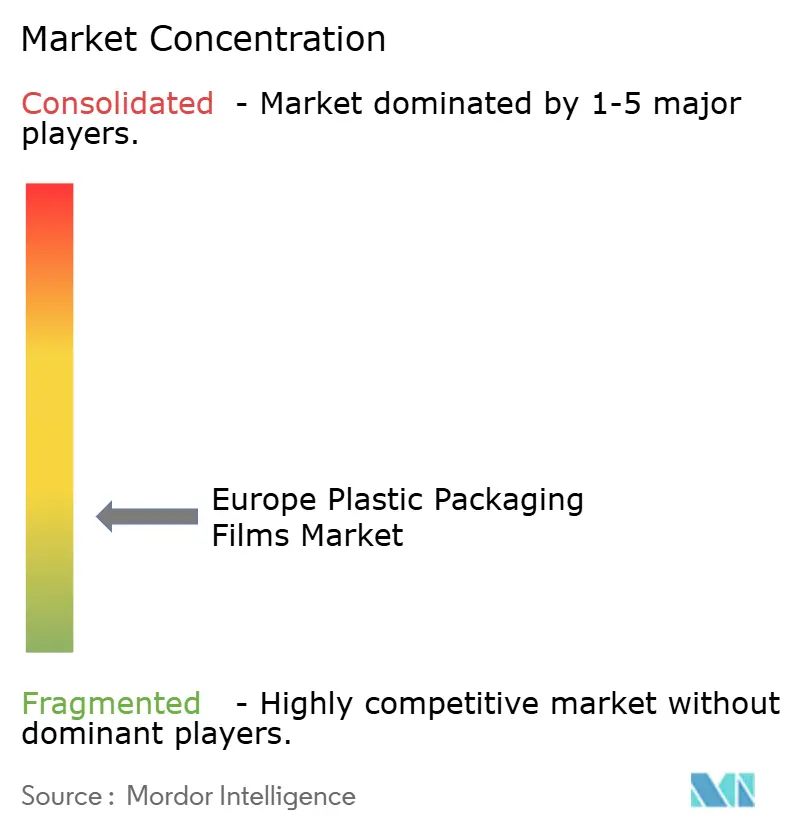

Panorama Competitivo

La concentración del mercado es fragmentada. Mondi y Amcor ostentan conjuntamente una cuota considerable gracias a sus instalaciones en todo el continente, la composición interna de resinas y las formulaciones de recubrimiento propietarias. Estos líderes están canalizando el gasto de capital hacia programas de circuito cerrado: el centro de reciclaje de Mondi en Alemania convierte ahora 40 kt/año de pellets de LDPE-PCR para nuevas líneas «RetortPouch Recyclable», mientras que el centro de innovación de Amcor en el Reino Unido se centra en películas médicas de mono-PET.

Los grupos de segundo nivel como Constantia Flexibles, Huhtamaki y Schur Flexibles persiguen especializaciones de nicho: bobinas de café sin aluminio, bolsas retortables de alta claridad y capuchas termorretráctiles de bajo calibre, respectivamente. Las solicitudes de patentes muestran un pico en capas de barrera de sílice a nanoescala y en químicas de compatibilizadores que permiten que los residuos que contienen EVOH se incorporen a los flujos de reciclaje de PE.

La actividad de fusiones y adquisiciones sigue siendo intensa. La participación minoritaria de Fedrigoni en marzo de 2025 en la empresa emergente Papkot acelera el desarrollo de sustitutos a base de fibra para sobres de un solo uso. La ampliación húngara de DS Smith por 34,4 millones de EUR (40,36 millones de USD) diversifica la producción hacia los flexibles junto con el cartón ondulado, ilustrando la convergencia entre segmentos. Los convertidores más pequeños que carecen de escala para las actualizaciones de PCR corren el riesgo de consolidación o reposicionamiento en nichos.

La competitividad a largo plazo depende de los contratos de suministro de PCR, las credenciales de diseño para el reciclaje y la capacidad de validar el rendimiento de las películas a 25-30 micras sin comprometer la maquinabilidad. Las empresas que cumplan esos parámetros están posicionadas para profundizar las asociaciones con Carrefour, Tesco y Aldi a medida que los cuadros de mando de los minoristas se endurecen bajo el PPWR.

Líderes de la Industria de Películas de Embalaje Plástico de Europa

Taghleef Industries LLC

Innovia Films Ltd (CCL Industries Inc.)

Jindal Films Europe Virton S.A.

Mondi plc

Amcor plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: JYSK optimizó los envases de cortinas, reduciendo 78 toneladas de plástico al año en sus tiendas europeas.

- Marzo de 2025: Fedrigoni adquirió una participación minoritaria en la empresa emergente Papkot para acelerar la sustitución flexible a base de fibra.

- Marzo de 2025: Smurfit Kappa destinó 20 millones de EUR (21,3 millones de USD) para aumentar la capacidad de conversión en su red europea, ampliando las operaciones de soporte para las líneas de embalaje a base de película.

- Febrero de 2025: El Reglamento de Envases y Residuos de Envases de la UE entró formalmente en vigor, estableciendo umbrales de reciclabilidad vinculantes y cuotas de PCR.

Alcance del Informe del Mercado de Películas de Embalaje Plástico de Europa

Las películas plásticas son versátiles y sirven para envolver productos, sobreenvolver diversos tipos de embalaje (desde envases individuales hasta cargas paletizadas), crear sobres, bolsas y bolsas tipo pouch, y a menudo forman parte de laminados, donde se combinan con otros plásticos y materiales para el embalaje. El informe también profundiza en la demanda de estas películas de embalaje convertidas, analizándolas en las categorías esenciales de resina y aplicación. Este amplio alcance refleja las diversas necesidades del mercado y las preferencias cambiantes de consumidores y empresas.

El mercado europeo de películas de embalaje plástico está segmentado por tipo (polipropileno {polipropileno biorientado [BOPP] y polipropileno colado [CPP]}, polietileno {polietileno de baja densidad [LDPE] y polietileno lineal de baja densidad [LLDPE]}, tereftalato de polietileno {tereftalato de polietileno biorientado [BOPET]}, poliestireno, de base biológica y PVC, EVOH, PETG y otros tipos de película), industria de uso final (alimentación [caramelos y confitería, alimentos congelados, productos frescos, productos lácteos, alimentos secos, carne, aves y mariscos, alimentos para mascotas y otros productos alimentarios (condimentos y especias, productos para untar, salsas, aderezos, etc.)], salud, cuidado personal y del hogar, embalaje industrial y otras industrias de uso final) y país (Francia, Alemania, Italia, Reino Unido, España, Polonia, países nórdicos y resto de Europa). Los tamaños y previsiones del mercado se proporcionan en términos de volumen (toneladas) para todos los segmentos anteriores.

| Polipropileno (PP) |

| Polietileno (PE) |

| Tereftalato de Polietileno (BOPET) |

| Poliestireno (OPS) |

| Bioplásticos |

| Otros Tipos de Material |

| Envolturas y Sobreenvolturas |

| Bolsas y Revestimientos |

| Bolsas Tipo Pouch |

| Otros Formatos de Embalaje |

| Películas Monomaterial de Baja Barrera |

| Películas Metalizadas de Barrera Media |

| Películas Multicapa de Alta Barrera |

| Películas Activas y Antimicrobianas Especiales |

| Alimentación | Caramelos y Confitería |

| Alimentos Congelados | |

| Productos Frescos | |

| Productos Lácteos | |

| Carne, Aves y Mariscos | |

| Alimentos para Mascotas | |

| Otros Productos Alimentarios | |

| Bebidas | |

| Salud y Farmacéutica | |

| Cuidado Personal y del Hogar | |

| Embalaje Industrial | |

| Otras Industrias de Uso Final |

| Francia |

| Alemania |

| Italia |

| Reino Unido |

| España |

| Resto de Europa |

| Por Tipo de Resina | Polipropileno (PP) | |

| Polietileno (PE) | ||

| Tereftalato de Polietileno (BOPET) | ||

| Poliestireno (OPS) | ||

| Bioplásticos | ||

| Otros Tipos de Material | ||

| Por Formato de Embalaje | Envolturas y Sobreenvolturas | |

| Bolsas y Revestimientos | ||

| Bolsas Tipo Pouch | ||

| Otros Formatos de Embalaje | ||

| Por Funcionalidad de la Película | Películas Monomaterial de Baja Barrera | |

| Películas Metalizadas de Barrera Media | ||

| Películas Multicapa de Alta Barrera | ||

| Películas Activas y Antimicrobianas Especiales | ||

| Por Industria de Uso Final | Alimentación | Caramelos y Confitería |

| Alimentos Congelados | ||

| Productos Frescos | ||

| Productos Lácteos | ||

| Carne, Aves y Mariscos | ||

| Alimentos para Mascotas | ||

| Otros Productos Alimentarios | ||

| Bebidas | ||

| Salud y Farmacéutica | ||

| Cuidado Personal y del Hogar | ||

| Embalaje Industrial | ||

| Otras Industrias de Uso Final | ||

| Por País | Francia | |

| Alemania | ||

| Italia | ||

| Reino Unido | ||

| España | ||

| Resto de Europa | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de películas de embalaje plástico de Europa en 2026?

Está valorado en 8,07 mil millones de USD en 2026 con una CAGR prevista del 2,18% hasta 2031.

¿Qué país lidera la demanda de películas plásticas flexibles en Europa?

Alemania ostenta la mayor cuota del 21,05% debido a sus requisitos de embalaje industrial y la adopción temprana de prácticas de economía circular.

¿Qué segmento de funcionalidad de película crece más rápido?

Las películas multicapa de alta barrera avanzan a una CAGR del 3,98% porque ofrecen una vida útil prolongada para carne, lácteos y productos farmacéuticos.

¿Por qué las películas monomaterial están ganando popularidad?

El PPWR exige que los envases sean reciclables para 2030, lo que empuja a los convertidores hacia estructuras de polímero único que puedan incorporarse a los circuitos de reciclaje de PE o PP establecidos.

¿Qué vertical de uso final muestra la mayor tasa de crecimiento?

Se proyecta que el embalaje para salud y productos farmacéuticos alcance una CAGR del 4,14% hasta 2031 a medida que se intensifican los requisitos de esterilidad y antimicrobianos.

¿Cuál es el principal riesgo que amenaza los márgenes de los productores de películas?

Los precios volátiles de las materias primas de polipropileno y LDPE, junto con los elevados costes energéticos, pueden comprimir los márgenes, especialmente para los convertidores más pequeños que no pueden realizar coberturas.

Última actualización de la página el: