Tamaño y Participación del Mercado de Películas de Embalaje Plástico de Vietnam

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

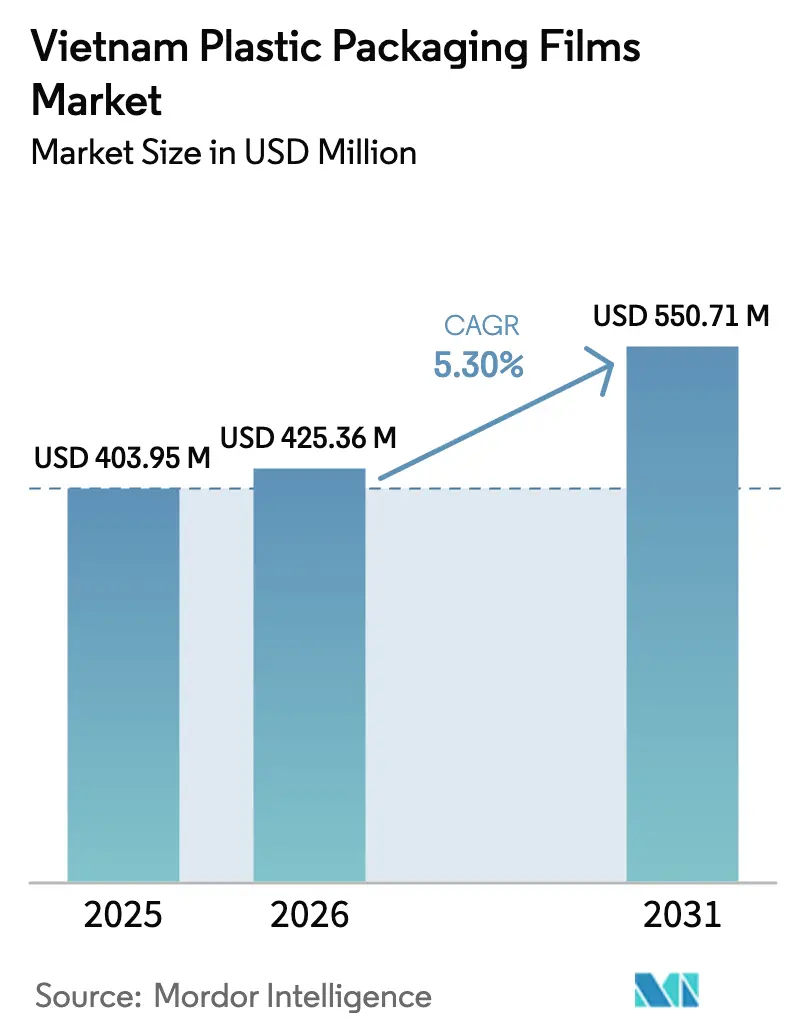

| Tamaño del mercado en el año base (2025) | 403.95 Millones de dólares |

| Tamaño del Mercado (2026) | 425.36 Millones de dólares |

| Tamaño del Mercado (2031) | 550.71 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.30% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Películas de Embalaje Plástico de Vietnam por Mordor Intelligence

El tamaño del mercado de películas de embalaje plástico de Vietnam en 2026 se estima en USD 425,36 millones, creciendo desde el valor de 2025 de USD 403,95 millones, con proyecciones para 2031 que muestran USD 550,71 millones, creciendo a una CAGR del 5,30% durante 2026-2031. El crecimiento refleja la posición de Vietnam como centro manufacturero donde una base de bienes de consumo de alta rotación (FMCG) en expansión se intersecta con normas ambientales más estrictas que impulsan a los convertidores hacia estructuras más delgadas y más reciclables. Los mandatos gubernamentales de ecoplásticos promulgados en 2024 aceleran la adopción de polietileno de calibre fino, incluso cuando la inversión extranjera directa (IED) de USD 1.250 millones procedente de Corea del Sur en enero de 2025 señala una continua expansión de la capacidad. Las exportaciones de productos del mar, la proliferación del comercio minorista moderno y la logística del comercio electrónico multiplican la demanda de diversos perfiles de barrera, mientras que las fluctuaciones en los precios de las resinas y la fragmentada infraestructura de reciclaje comprimen los márgenes de los convertidores.[1]"La inversión de mil millones de dólares de SK marca un fuerte regreso de los inversores coreanos a Việt Nam," Vietnam News, vietnamnews.vn

Conclusiones Clave del Informe

- Por industria de uso final, el embalaje de alimentos lideró con el 55,20% de la participación del mercado de películas de embalaje plástico de Vietnam en 2025; se proyecta que la atención médica y los productos farmacéuticos crecerán a una CAGR del 7,52% hasta 2031.

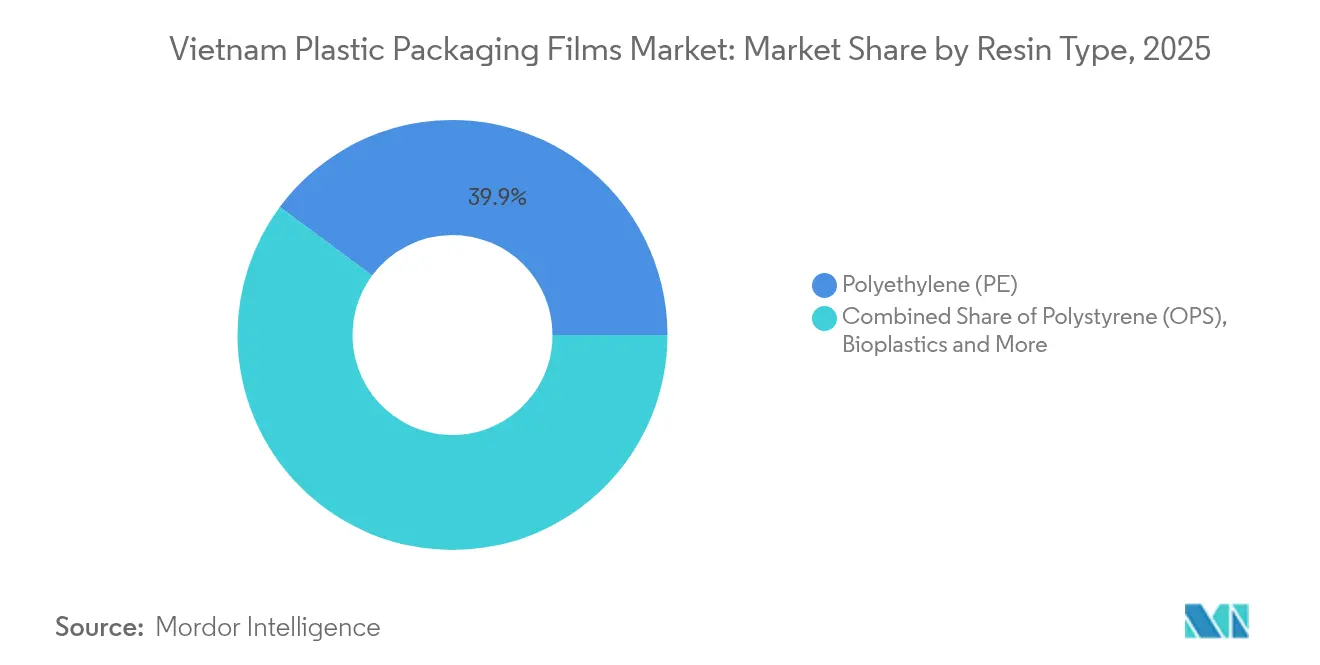

- Por tipo de resina, el polietileno retuvo el 39,85% de la participación del mercado de películas de embalaje plástico de Vietnam en 2025, mientras que los bioplásticos están destinados a expandirse a una CAGR del 8,21% hasta 2031.

- Por funcionalidad de la película, las películas monomaterial de baja barrera capturaron el 60,70% del tamaño del mercado de películas de embalaje plástico de Vietnam en 2025; las películas multicapa de alta barrera avanzan a una CAGR del 6,55% hasta 2031.

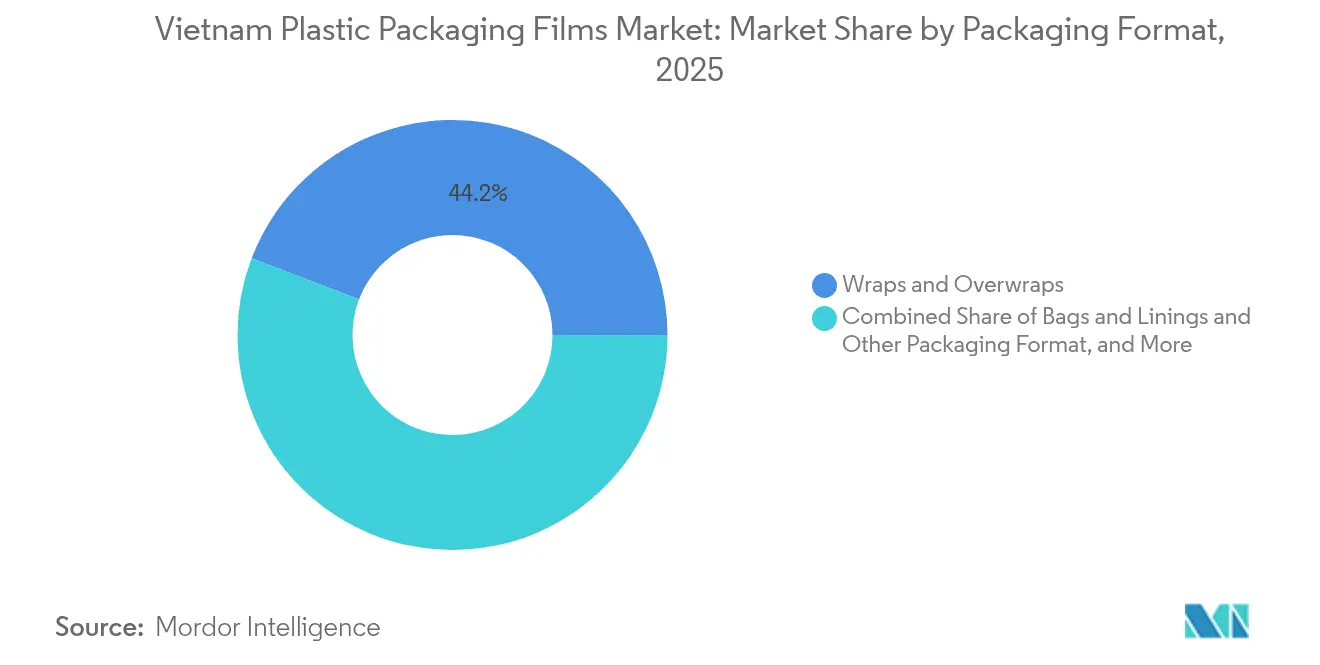

- Por formato de embalaje, las envolturas y sobreenvolturas mantuvieron una participación de ingresos del 44,20% en 2025, pero se espera que las bolsas de tipo pouch registren la CAGR más rápida del 8,72% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Películas de Embalaje Plástico de Vietnam

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la producción doméstica de bienes de consumo de alta rotación (FMCG) que acelera la demanda de películas flexibles | +1.2% | Nacional, concentrado en las zonas industriales de Ciudad Ho Chi Minh y Hanói | Mediano plazo (2-4 años) |

| Mandatos gubernamentales de ecoplásticos que impulsan la adopción de películas de PE de calibre fino | +0.8% | Nacional, con aplicación más estricta en las principales ciudades | Largo plazo (≥ 4 años) |

| Expansión de las cadenas de comercio minorista moderno que impulsa las necesidades de películas listas para estantería | +0.7% | Centros urbanos, en expansión hacia ciudades secundarias | Mediano plazo (2-4 años) |

| Crecimiento de las exportaciones de productos del mar que requiere películas multicapa de alta barrera | +0.6% | Provincias costeras, región del Delta del Mekong | Corto plazo (≤ 2 años) |

| Auge de la logística del comercio electrónico que incrementa el uso de películas secundarias | +0.9% | Nacional, con concentración en los principales centros urbanos | Corto plazo (≤ 2 años) |

| IED en plantas de alimentos que localiza el abastecimiento de películas de PET/BOPP | +0.5% | Parques industriales en todo el país | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Producción Doméstica de Bienes de Consumo de Alta Rotación (FMCG) que Acelera la Demanda de Películas Flexibles

Los productores de bienes de consumo de alta rotación (FMCG) de Vietnam continúan escalando su producción para ventas domésticas y de exportación, presionando a los convertidores a entregar películas personalizadas con plazos de entrega cortos. La planificada mejora de USD 125 millones de Unilever Vietnam en su planta de Cu Chi ilustra cómo las multinacionales están localizando insumos, elevando así los pedidos de películas especiales.[2]"Unilever Việt Nam 'chơi lớn': Tăng vốn nhà máy Củ Chi lên gần 3.000 tỷ, muốn tự sản xuất Sorbitol," Cafef, cafef.vnLa nueva capacidad de procesamiento de frutas en Tra Vinh sigue el mismo camino, ampliando las oportunidades para los convertidores de nivel medio que prometen una rápida rotación. Un salto interanual del 32% en las exportaciones de plástico en el primer semestre de 2024 subraya el impulso del sector.

Mandatos Gubernamentales de Ecoplásticos que Impulsan la Adopción de Películas de PE de Calibre Fino

Las normas de Responsabilidad Extendida del Productor (REP), vigentes desde enero de 2024, imponen tasas mínimas de reciclaje y orientan a los compradores hacia estructuras monomaterial. El polietileno de calibre fino gana así preferencia porque cumple los objetivos de reciclabilidad sin comprometer el rendimiento del sellado. Minoristas como AEON apuntan a un 85% de embalaje ecológico para 2025, lo que obliga a los proveedores a reorientar sus carteras.

Expansión de las Cadenas de Comercio Minorista Moderno que Impulsa las Necesidades de Películas Listas para Estantería

Las cadenas que penetran en las ciudades secundarias demandan envases listos para estantería que toleren la manipulación automatizada y ciclos de exposición más prolongados. Los servicios contribuyeron con el 43,44% del PIB de Vietnam en el primer trimestre de 2025, destacando el comercio minorista como una fuerza creciente en la especificación de envases. Los convertidores equipados con películas de alta claridad y resistentes a la perforación obtienen ventaja a medida que los minoristas estandarizan formatos y exigen certificaciones de nivel global.

Crecimiento de las Exportaciones de Productos del Mar que Requiere Películas Multicapa de Alta Barrera

Un aumento en el procesamiento de camarones y pescado, ejemplificado por una nueva planta de 15.000 toneladas en Dong Thap, impulsa el uso de películas multicapa que mantienen el oxígeno y la humedad a raya durante los largos trayectos de exportación. Los proveedores que ofrecen envasado al vacío o en atmósfera modificada pueden asegurar márgenes más altos porque el cumplimiento de los códigos internacionales de seguridad alimentaria reduce el campo de competidores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ecosistema de reciclaje fragmentado que limita el suministro de resina posconsumo (PCR) | -0.9% | Nacional, más agudo en zonas rurales | Largo plazo (≥ 4 años) |

| Prohibiciones municipales de plásticos de un solo uso que desplazan la demanda hacia el papel | -0.6% | Principales centros urbanos, en expansión hacia ciudades secundarias | Mediano plazo (2-4 años) |

| Volatilidad del precio de la resina importada que comprime los márgenes de los convertidores | -1.1% | Nacional, afectando a todos los fabricantes | Corto plazo (≤ 2 años) |

| Escasez de técnicos especializados en orientación que limita el escalado | -0.4% | Zonas industriales en todo el país | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Ecosistema de Reciclaje Fragmentado que Limita el Suministro de Resina Posconsumo (PCR)

Las tasas de reciclaje rondan el 25%, dejando a los convertidores con escasez de resina posconsumo necesaria para el cumplimiento de la Responsabilidad Extendida del Productor (REP). La planta de 100.000 toneladas de Duy Tân en Long An es de clase mundial, pero la capacidad nacional aún está por detrás de la demanda, lo que empuja a las empresas de vuelta a la resina virgen y eleva los costos.[3]"Reciclaje de PET en Vietnam: Acelerando el reciclaje de PET posconsumo en Vietnam," FiinGroup, fiingroup.vn

Volatilidad del Precio de la Resina Importada que Comprime los Márgenes de los Convertidores

Vietnam importa hasta el 80% de su resina, por lo que las oscilaciones de precios en el polipropileno global repercuten directamente en los escasos márgenes de los convertidores. El PP llegó en agosto de 2024 a USD 950-990 por tonelada, luego repuntó, complicando la planificación de inventarios. El productor doméstico Long Son Petrochemicals incluso paralizó operaciones en medio de márgenes desfavorables a finales de 2024, manteniendo al mercado expuesto a los ciclos de precios extranjeros.[4]Desconocido, "Los precios del PP caen a mínimos del año hasta la fecha en Vietnam," ChemOrbis, chemorbis.com

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: Los Bioplásticos Impulsan la Innovación a Pesar del Dominio del PE

El polietileno mantuvo el 39,85% de la participación del mercado de películas de embalaje plástico de Vietnam en 2025. Los bioplásticos, aunque menores en volumen, se expanden a una CAGR del 8,21% a medida que las marcas buscan etiquetas compostables. La línea AnEco de An Phat y los compuestos BiONext de EuroPlas destacan el cambio hacia materias primas de origen vegetal. El polipropileno sigue siendo vital por su claridad y resistencia al calor, mientras que el BOPET satisface nichos de alta barrera. Las recientes aprobaciones aduaneras para homopolímeros de PP reciclado indican el respaldo estatal a las materias primas circulares.

El precio premium de los bioplásticos aún limita su adopción generalizada, pero la nueva capacidad junto con el endurecimiento de los objetivos de Responsabilidad Extendida del Productor (REP) se espera que conquisten porciones más grandes del tamaño del mercado de películas de embalaje plástico de Vietnam hasta 2031. Los ensayos comerciales en laminados de bolsas monomaterial revelan que los convertidores pueden equilibrar la funcionalidad con la compostabilidad, facilitando la migración de las marcas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Funcionalidad de la Película: Las Películas Multicapa Ganan Terreno

Las películas monomaterial de baja barrera lideraron con el 60,70% de los ingresos en 2025, apreciadas por su reciclabilidad bajo la Responsabilidad Extendida del Productor (REP). Los formatos multicapa de alta barrera, sin embargo, registran una CAGR del 6,55% ya que los productos del mar y los alimentos procesados necesitan una vida útil más prolongada. Las películas metalizadas de barrera media sirven para envases de aperitivos y fideos instantáneos, combinando atractivo en estantería con protección moderada. Los recubrimientos activos y antimicrobianos están surgiendo para frenar el moho en el húmedo clima de Vietnam.

Los convertidores que invierten en tecnología de triple burbuja o MDO pueden suministrar laminados más delgados pero más resistentes, alineándose con los objetivos de costo y sostenibilidad. Esta capacidad fortalece la competitividad exportadora porque los compradores globales especifican cada vez más estructuras de calibre reducido pero de alto rendimiento.

Por Formato de Embalaje: Las Bolsas de Tipo Pouch Capitalizan las Tendencias de Conveniencia

Las envolturas y sobreenvolturas controlaron el 44,20% de las ventas en 2025. Las bolsas de tipo pouch, especialmente las de pie, se expanden un 8,72% anualmente impulsadas por las prioridades de los consumidores y el control de porciones. Las bolsas con boquilla para condimentos líquidos y alimentos para bebés están ganando terreno en las zonas urbanas. Los sacos industriales mantienen su relevancia para el transporte de arroz, fertilizantes y resinas.

El comercio electrónico añade peso a las bolsas de mensajería resistentes a la perforación y a las películas para sobres acolchados. Los convertidores que adaptan características de muesca de desgarro, marcado láser y cierre de cremallera aseguran contratos con los principales minoristas en línea que buscan diferenciación y mínimo riesgo de fugas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final: La Atención Médica Emerge como Motor de Crecimiento

Los alimentos retuvieron una participación del 55,20% del tamaño del mercado de películas de embalaje plástico de Vietnam durante 2025. El uso farmacéutico y de atención médica se acelera a una CAGR del 7,52%, gracias a proyectos como la instalación de medicamentos estériles de USD 35 millones de Bidiphar. Las películas de cuidado personal también se desarrollan sobre la base del impulso de localización de Unilever. Los segmentos industriales dependen de envolturas de servicio pesado para las exportaciones. El creciente número de mascotas en los centros urbanos está generando demanda de bolsas de tipo pouch de alta barrera para alimentos para mascotas.

Las normas mejoradas de control de infecciones introducidas en 2025 impulsan las ventas de películas médicas multicapa. Los hospitales solicitan bolsas esterilizables con rayos gamma y a prueba de perforaciones, proporcionando una salida de alto margen que protege a los convertidores de las fluctuaciones de precios de los productos básicos.

Análisis Geográfico

El sur de Vietnam, anclado en Ciudad Ho Chi Minh, generó los mayores ingresos regionales gracias a la densa concentración de parques industriales, la proximidad a los puertos y la consolidada distribución de resinas. Los clusters del norte en torno a Hanói registran la CAGR más alta a medida que emergen plantas de electrónica, textiles y automoción con apoyo de IED. Un paquete coreano de USD 1.250 millones anunciado a principios de 2025 impulsa una demanda adicional de películas protectoras en las líneas de ensamblaje.

El Delta del Mekong estimula los pedidos de películas de alta barrera para productos del mar y envolturas de control de humedad para exportaciones de frutas. Las provincias costeras envían camarones congelados a todo el mundo, requiriendo laminados impermeables al oxígeno. El centro de Vietnam, apoyado por nuevos enlaces de autopistas, transita de la agricultura hacia la industria ligera, creando nuevos bolsones de demanda.

Las prohibiciones de plásticos urbanas en Hanói y Ciudad Ho Chi Minh redirigen algunos pedidos hacia papel recubierto, reduciendo los volúmenes de películas plásticas localmente. Sin embargo, los mercados rurales y periurbanos continúan prefiriendo los sacos de polietileno de bajo costo. En conjunto, estas dinámicas regionales fomentan un mercado de películas de embalaje plástico de Vietnam diversificado, reduciendo la dependencia excesiva de cualquier base de clientes.

Panorama Competitivo

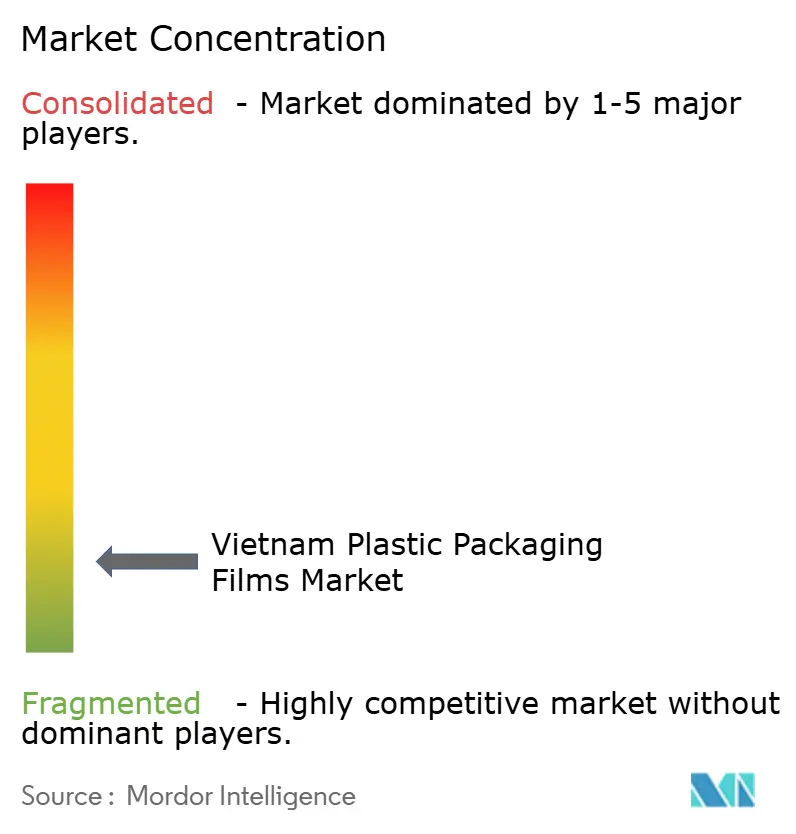

El mercado de películas de embalaje plástico de Vietnam sigue siendo fragmentado. Las empresas locales incluyen An Phat Holdings, Duy Tân Plastics y EuroPlas, que compiten contra Nitto Denko de Japón y SCG Chemicals de Tailandia. La competencia de precios prevalece en los grados de productos básicos, pero los segmentos especiales recompensan la inversión técnica. El cauteloso objetivo de ingresos de An Phat para 2025 de VND 9,179 billones refleja la incertidumbre comercial, aunque su enfoque en películas ecológicas la posiciona para futuros beneficios regulatorios.[5]"ĐHĐCĐ thường niên APH 2025: Kế hoạch kinh doanh thận trọng giữa 'bão' thương mại," Cafef, cafef.vn

La integración vertical aparece como una estrategia clave. Duy Tân opera tanto líneas de reciclaje como de conversión, asegurando un suministro de resina posconsumo (PCR). Los actores extranjeros introducen extrusión multicapa y MDO en línea para mejorar el control de calibre y la claridad óptica. Las empresas conjuntas con proveedores de resinas ayudan a gestionar la volatilidad. Las empresas que invierten en certificación ISO 13485, BRC o FSSC 22000 ganan contratos de alimentos y farmacéuticos orientados a la exportación, donde los obstáculos de cumplimiento disuaden a los competidores más pequeños.

Líderes de la Industria de Películas de Embalaje Plástico de Vietnam

Rang Dong Long An Plastic JSC

Polifilm Vietnam Co. Ltd.

IFC Plastic Co., Ltd.

Feliz Plastic Vietnam Co., Ltd.

Vietnam Packing Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: SYRE Impact AB recibió certificación de inversión para un complejo de reciclaje de textiles de PET a resina de USD 1.000 millones en la provincia de Bình Định, creando la mayor instalación de economía circular de poliéster de Vietnam con una capacidad anual de 250.000 toneladas prevista para entrar en funcionamiento en 2029.

- Marzo de 2025: An Phat Holdings inició la construcción de una planta de resina PBAT de USD 67 millones en Hải Dương para asegurar la materia prima para su línea de películas compostables AnEco, con el objetivo de producción comercial para 2026.

- Noviembre de 2024: SCG Chemicals destinó USD 700 millones para mejorar la flexibilidad de materias primas en Long Son Petrochemicals, con finalización prevista para 2027.

- Septiembre de 2024: CCL Label inauguró una instalación de conversión de etiquetas de manga y películas especiales de USD 20 millones en Ciudad Ho Chi Minh, elevando la capacidad regional a 300 millones de metros por año.

Alcance del Informe del Mercado de Películas de Embalaje Plástico de Vietnam

El embalaje de películas plásticas se refiere a diversos materiales plásticos delgados que envuelven o protegen productos. Estas películas se utilizan comúnmente en las industrias alimentaria, farmacéutica y otras. El informe rastrea la demanda de películas de embalaje convertidas en los principales tipos de resinas y aplicaciones. Esto abarca una gama de materiales y usos, reflejando los variados requisitos del mercado y las preferencias en evolución de los consumidores y las empresas.

El mercado vietnamita de películas de embalaje plástico está segmentado por tipo (polipropileno (polipropileno biorientado (BOPP) y polipropileno colado (CPP)), polietileno (polietileno de baja densidad (LDPE) y polietileno lineal de baja densidad (LLDPE)), tereftalato de polietileno (tereftalato de polietileno biorientado (BOPET)), poliestireno, de base biológica, y PVC, EVOH, PETG y otros tipos de películas) y por industria de usuario final (alimentos [dulces y confitería, alimentos congelados, productos frescos, productos lácteos, alimentos secos, carne, aves y productos del mar, alimentos para mascotas y otros productos alimenticios (condimentos y especias, untables, salsas, aderezos, etc.)], atención médica, cuidado personal y del hogar, embalaje industrial y otras aplicaciones de industria de usuario final). El informe ofrece previsiones de mercado y tamaño en volumen (toneladas) para todos los segmentos anteriores.

| Polipropileno (PP) |

| Polietileno (PE) |

| Tereftalato de Polietileno (BOPET) |

| Poliestireno (OPS) |

| Bioplásticos |

| Otros Tipos de Materiales |

| Envolturas y Sobreenvolturas |

| Bolsas y Revestimientos |

| Bolsas de Tipo Pouch (de pie, con boquilla) |

| Otros Formatos de Embalaje |

| Películas Monomaterial de Baja Barrera |

| Películas Metalizadas de Barrera Media |

| Películas Multicapa de Alta Barrera |

| Películas Activas y Antimicrobianas Especiales |

| Alimentos | Dulces y Confitería |

| Alimentos Congelados | |

| Productos Frescos | |

| Productos Lácteos | |

| Alimentos Secos | |

| Carne, Aves y Productos del Mar | |

| Alimentos para Mascotas | |

| Otros Productos Alimenticios | |

| Atención Médica y Farmacéutica | |

| Cuidado Personal y del Hogar | |

| Embalaje Industrial | |

| Otras Industrias de Uso Final |

| Por Tipo de Resina | Polipropileno (PP) | |

| Polietileno (PE) | ||

| Tereftalato de Polietileno (BOPET) | ||

| Poliestireno (OPS) | ||

| Bioplásticos | ||

| Otros Tipos de Materiales | ||

| Por Formato de Embalaje | Envolturas y Sobreenvolturas | |

| Bolsas y Revestimientos | ||

| Bolsas de Tipo Pouch (de pie, con boquilla) | ||

| Otros Formatos de Embalaje | ||

| Por Funcionalidad de la Película | Películas Monomaterial de Baja Barrera | |

| Películas Metalizadas de Barrera Media | ||

| Películas Multicapa de Alta Barrera | ||

| Películas Activas y Antimicrobianas Especiales | ||

| Por Industria de Uso Final | Alimentos | Dulces y Confitería |

| Alimentos Congelados | ||

| Productos Frescos | ||

| Productos Lácteos | ||

| Alimentos Secos | ||

| Carne, Aves y Productos del Mar | ||

| Alimentos para Mascotas | ||

| Otros Productos Alimenticios | ||

| Atención Médica y Farmacéutica | ||

| Cuidado Personal y del Hogar | ||

| Embalaje Industrial | ||

| Otras Industrias de Uso Final | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de películas de embalaje plástico de Vietnam?

El mercado está valorado en USD 425,36 millones en 2026.

¿A qué velocidad se espera que crezca el mercado de películas de embalaje plástico de Vietnam?

Se proyecta que avance a una CAGR del 5,30%, alcanzando USD 550,71 millones para 2031.

¿Qué industria de uso final representa la mayor demanda?

El embalaje de alimentos lidera con el 55,20% de la participación de mercado en 2025.

¿Qué tipo de resina crece más rápidamente?

Los bioplásticos se expanden a una CAGR del 8,21%, la más rápida entre todas las categorías de resinas.

¿Qué área regional de Vietnam muestra el mayor potencial de crecimiento?

El norte de Vietnam, impulsado por nuevas instalaciones de electrónica y automoción respaldadas por IED, registra la CAGR de pronóstico más alta.

¿Cómo están afectando las regulaciones de ecoplásticos a los convertidores?

Las normas de Responsabilidad Extendida del Productor (REP) obligan a adoptar polietileno delgado monomaterial e incentivan la inversión en tecnologías compatibles con el reciclaje.

Última actualización de la página el: