Tamaño y Participación del Mercado de Películas de Embalaje Plástico de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

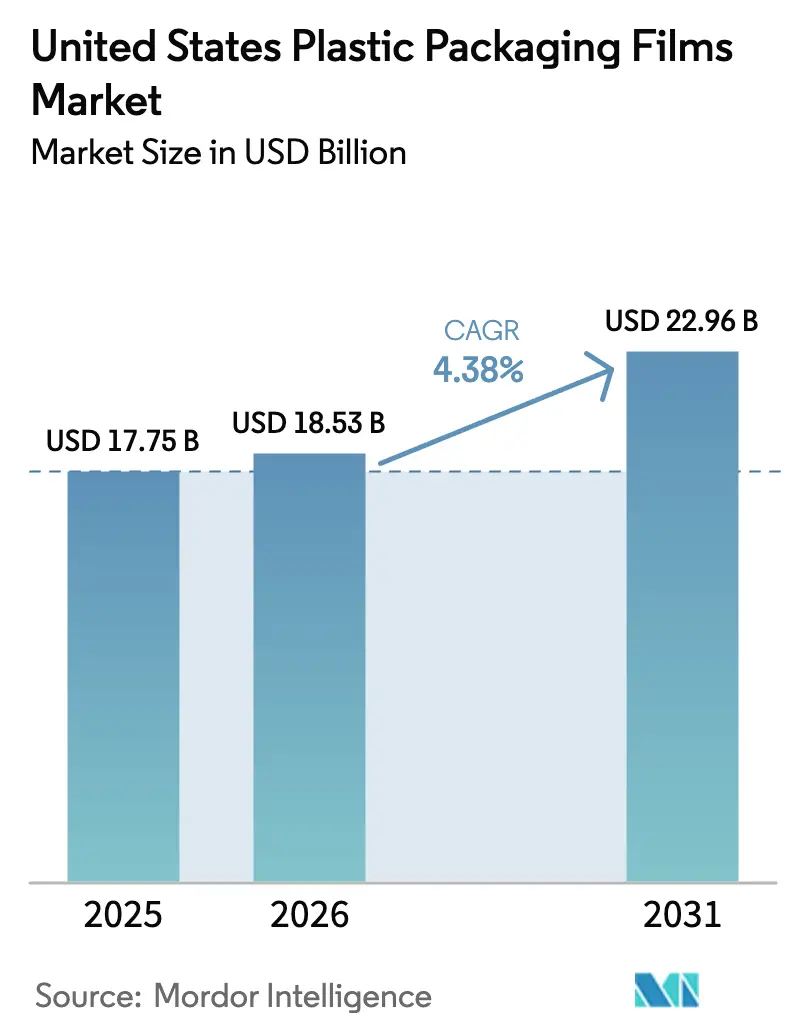

| Tamaño del mercado en el año base (2025) | 17.75 Mil millones de dólares |

| Tamaño del Mercado (2026) | 18.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.38% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Películas de Embalaje Plástico de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de películas de embalaje plástico de los Estados Unidos fue valorado en USD 17.750 millones en 2025 y se estima que crecerá desde USD 18.530 millones en 2026 hasta alcanzar USD 22.960 millones en 2031, a una CAGR del 4,38% durante el período de pronóstico (2026-2031). El crecimiento es constante en lugar de explosivo, dado que los mandatos nacionales de sostenibilidad ahora determinan las elecciones de materiales y las estructuras de costos, incluso cuando la expansión del comercio electrónico, las tendencias de consumo en movimiento y los avances en ingeniería de películas de barrera sostienen la demanda. La consolidación entre los convertidores, ejemplificada por la fusión Amcor–Berry Global, incrementa el poder de negociación en la compra de resinas, mientras que las inversiones en reciclaje químico de ExxonMobil y Eastman respaldan una transición gradual hacia materias primas circulares. Las nuevas plataformas de impresión digital acortan las tiradas y permiten la proliferación de SKU, lo que impulsa a los convertidores a adoptar equipos de cambio más rápidos y calibres más delgados para preservar los márgenes. Por último, los programas de responsabilidad extendida del productor (REP) en California, Oregón y Washington imponen tarifas que aceleran la adopción del diseño de material único, pero comprimen las ganancias de los convertidores que no pueden trasladar los costos a los propietarios de marcas.

Conclusiones Clave del Informe

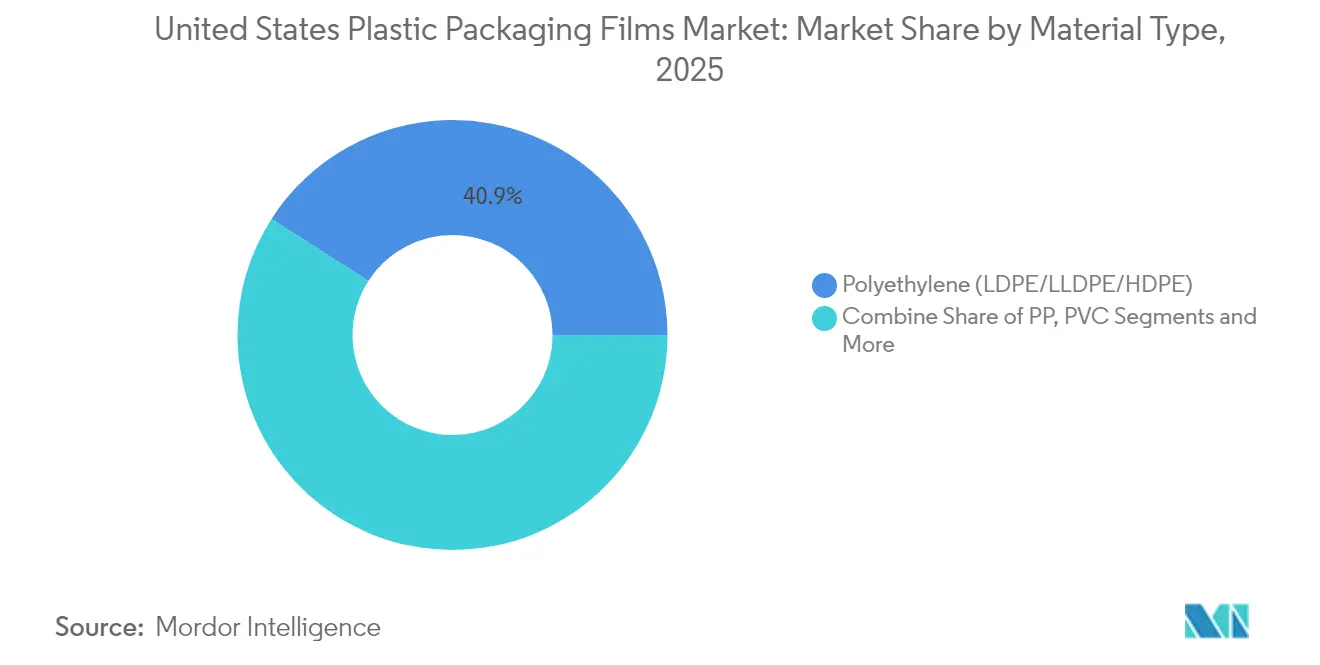

- Por tipo de material, el polietileno representó el 40,92% de la participación del mercado de películas de embalaje plástico de los Estados Unidos en 2025, mientras que se prevé que las películas de base biológica y biodegradables se expandan a una CAGR del 7,72% hasta 2031.

- Por formato funcional, las películas de barrera y alta barrera representaron el 26,21% de los ingresos en 2025, mientras que se proyecta que las películas para retorta y horneables crezcan más rápido, a una CAGR del 8,86% hasta 2031.

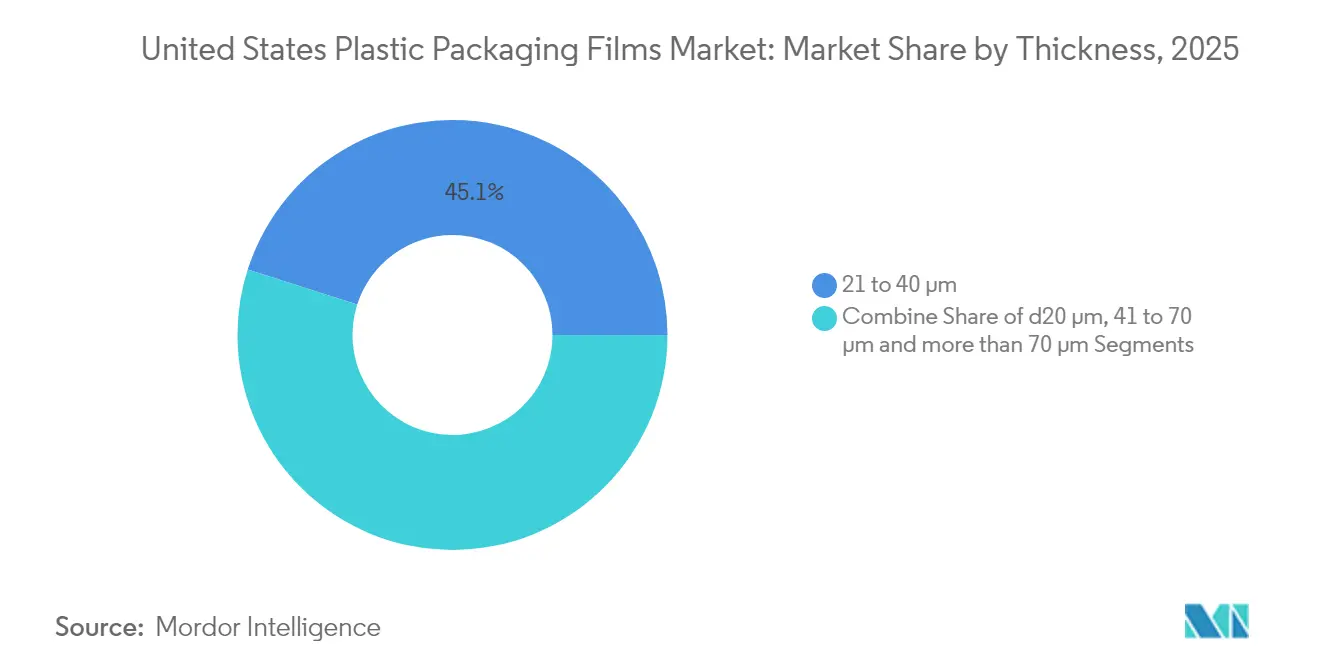

- Por espesor, el rango de 21–40 µm representó el 45,08% del tamaño del mercado de películas de embalaje plástico de los Estados Unidos en 2025; se prevé que las películas ultradelgadas ≤20 µm registren una CAGR del 6,14% entre 2026 y 2031.

- Por usuario final, las aplicaciones alimentarias representaron el 65,12% de los ingresos en 2025, mientras que los usos en salud y farmacéuticos avanzan a una CAGR del 7,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Películas de Embalaje Plástico de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de embalajes convenientes y para consumo en movimiento | +1.2% | Nacional, con ganancias tempranas en centros urbanos | Mediano plazo (2-4 años) |

| Rápido crecimiento del comercio electrónico y la distribución omnicanal | +1.5% | Nacional, concentrado en centros logísticos | Corto plazo (≤ 2 años) |

| Avances en tecnología de películas de alta barrera y calibre delgado | +0.8% | Nacional, liderado por centros de I+D en el Noreste y la Costa Oeste | Largo plazo (≥ 4 años) |

| Objetivos de sostenibilidad de los propietarios de marcas que favorecen las películas de material único | +1.1% | Nacional, con adopción premium en California y el Noreste | Mediano plazo (2-4 años) |

| Ampliación de la infraestructura de reciclaje químico para películas de PE y PP | +0.7% | Regional, concentrado en los corredores químicos de Texas y Luisiana | Largo plazo (≥ 4 años) |

| Proliferación de SKU habilitada por la impresión digital en películas flexibles | +0.9% | Nacional, adopción temprana en centros de bienes de consumo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de embalajes convenientes y para consumo en movimiento

Los hogares unipersonales aumentaron un 13,1% entre 2020 y 2024, elevando la demanda de bolsas resellables y de porciones controladas que se transportan fácilmente.[1]Oficina del Censo de los Estados Unidos, "Ingresos del Hogar, Pobreza y Cobertura de Seguro de Salud en los Estados Unidos: 2023," census.gov Los productores de aperitivos proteicos y alimentos para bebés utilizan bolsas de pie para cobrar precios premium mientras reducen el espacio en los estantes. La impresora digital Prismiq 5540 de Sealed Air admite imágenes de edición limitada y participación mediante códigos QR sin largos tiempos de preparación, lo que ayuda a las marcas a adaptar los envases a los gustos regionales. La aprobación de la FDA de nuevos recubrimientos de alta barrera en 2024 amplía el uso de películas flexibles en formatos farmacéuticos de dosis unitaria, un espacio que históricamente favorecía los plásticos rígidos. La conveniencia sigue siendo la propuesta de valor dominante para el consumidor, incluso cuando los objetivos de contenido reciclado se endurecen, lo que garantiza la continua adopción de estructuras de fácil apertura y resellables.

Rápido crecimiento del comercio electrónico y la distribución omnicanal

Las ventas de comercio electrónico en EE. UU. alcanzaron USD 1,14 billones en 2024, con una penetración de la compra de comestibles en línea que escaló al 15,3% del comercio minorista de alimentos.[2]Departamento de Comercio de los Estados Unidos, "Ventas Trimestrales de Comercio Electrónico Minorista," census.gov Las películas ahora deben resistir variaciones de temperatura, rozaduras y múltiples manipulaciones desde los centros de distribución hasta las puertas de los hogares. El centro de reciclaje de Nova Chemicals en Indiana convierte 100 millones de libras al año de LDPE posconsumo en resina lista para comercio electrónico que cumple con el mandato de Amazon del 30% de contenido reciclado para 2025. FedEx, por su parte, reporta un aumento del 23% en paquetes farmacéuticos sensibles a la temperatura, lo que incrementa la demanda de películas de barrera para cadena de frío que permanezcan intactas durante los retrasos en la última milla.

Avances en tecnología de películas de alta barrera y calibre delgado

Las solicitudes de patente en la Oficina de Patentes y Marcas de los Estados Unidos para películas de barrera mejoradas con nanotecnología aumentaron un 47% durante 2024, destacando las capas de óxido de grafeno y nanocompuestos de arcilla que reducen la entrada de oxígeno a niveles cercanos a los del papel de aluminio. La plataforma de resina Alpine HA5 de ExxonMobil produce bolsas listas para reciclaje que contienen más del 95% de PE y registra tasas de transmisión de oxígeno por debajo de 0,1 cc/m²/día. La barrera transparente J-311AA de Jindal Films ofrece 0,5 g/m²/día de ingreso de humedad a 38 °C y 90% de humedad relativa, eliminando el papel de aluminio mientras preserva el atractivo visual. El Instituto Nacional de Estándares y Tecnología emitió nuevos protocolos de prueba en 2024 que estandarizan la evaluación de nanobarreras, acelerando la comercialización.[3]Instituto Nacional de Estándares y Tecnología, "El NIST publica nueva orientación sobre materiales de embalaje mejorados con nanotecnología," nist.gov

Objetivos de sostenibilidad de los propietarios de marcas que favorecen las películas de material único

Las normas de divulgación climática de la Comisión de Bolsa y Valores vigentes desde 2024 obligan a las empresas públicas a contabilizar las emisiones de embalaje del Alcance 3, lo que impulsa a los propietarios de marcas hacia construcciones de PE o PP listas para reciclaje. Amcor ya alcanza el 94% de estado listo para reciclaje en su portafolio flexible, mientras que The Coca-Cola Company exige un 50% de contenido reciclado en botellas de PET y un 25% en películas flexibles para 2025. Unilever exige la eliminación de laminados no reciclables en el mismo plazo, un cambio que se está propagando a través de las hojas de especificaciones de los convertidores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rechazo ambiental a los plásticos de un solo uso | -1.8% | Nacional, intensificado en los estados costeros | Corto plazo (≤ 2 años) |

| Volatilidad del precio de las resinas vinculada a la dinámica del petróleo crudo | -1.2% | Nacional, aguda en las regiones de producción de la Costa del Golfo | Corto plazo (≤ 2 años) |

| Tarifas de Responsabilidad Extendida del Productor (REP) a nivel estatal | -0.9% | Regional, California, Oregón y Washington a la vanguardia | Mediano plazo (2-4 años) |

| Alternativas de embalaje flexible a base de papel que ganan aceptación en los estantes | -0.6% | Nacional, concentrado en segmentos de consumo premium | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rechazo ambiental a los plásticos de un solo uso

La Ley SB 54 de California impone una reducción del 25% en plásticos de un solo uso para 2032 más una tarifa anual de USD 500 millones, lo que provoca cambios inmediatos en las especificaciones hacia calibres más ligeros y formatos listos para reciclaje. Oregón y Washington lanzaron programas de REP similares en 2024, vinculando cada uno los niveles de tarifas al rendimiento real de reciclabilidad. Los minoristas costeros ya prefieren envases a base de papel o compostables para las gamas premium, lo que hace que algunos convertidores pierdan espacios en los estantes cuando no pueden suministrar biopelículas funcionales a corto plazo. Estos vientos en contra de las políticas moderan la trayectoria general del mercado de películas de embalaje plástico de los Estados Unidos, incluso cuando la innovación se acelera.

Volatilidad del precio de las resinas vinculada a la dinámica del petróleo crudo

Los precios del petróleo crudo oscilaron un 45% en 2024, transmitiendo rápidamente choques de costos al polietileno y al polipropileno en función de las proporciones de materias primas de etano y nafta. Los precios de las pacas de HDPE natural se dispararon un 60% interanual, comprimiendo los márgenes de los convertidores sujetos a contratos de suministro a precio fijo. El huracán Francine paralizó varios crackers de la Costa del Golfo durante semanas, poniendo de manifiesto la vulnerabilidad de la infraestructura y llevando a algunos propietarios de marcas a cubrir el riesgo de suministro mediante especificaciones de doble resina. Las tasas más altas de la Reserva Federal también frenaron la inversión en nuevos proyectos de crackers, prolongando las restricciones de capacidad doméstica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: La Dominancia del Polietileno se Encuentra con la Innovación de Base Biológica

El polietileno mantuvo el 40,92% de la participación del mercado de películas de embalaje plástico de los Estados Unidos en 2025 gracias a la materia prima de etano de bajo costo y al amplio acceso al reciclaje. Los grados LDPE y LLDPE son adecuados para bolsas de almohada de alimentos congelados y bolsas de pan, mientras que las variantes de HDPE satisfacen mayores necesidades de rigidez y barrera contra la humedad. Las resinas ELITE AT de Dow, lanzadas en 2024, permiten una reducción del calibre del 15% sin pérdida de resistencia a la perforación, lo que permite a los convertidores alcanzar los objetivos de carbono de los minoristas sin cambiar el equipo.

Los formatos de base biológica y biodegradables, aunque pequeños, se están expandiendo a una CAGR del 7,72% a medida que la modulación de las tarifas de REP recompensa la compostabilidad. NatureWorks pondrá en línea 150.000 t de PLA Ingeo en 2025, ofreciendo una fuente en el Medio Oeste que reduce los costos de flete y carbono para los convertidores del Noreste. El polipropileno sigue siendo fundamental para los envolturas de BOPP de aperitivos donde el brillo y la resistencia al oxígeno superan al PE, mientras que las películas de PET sirven para bolsas de retorta que soportan la esterilización a 121 °C. Colectivamente, estas resinas secundarias mantienen diversificado el mercado de películas de embalaje plástico de los Estados Unidos, protegiendo las cadenas de suministro cuando cualquier materia prima experimenta picos de precio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Formato Funcional: Las Películas de Barrera Lideran Mientras las Aplicaciones de Retorta se Disparan

Las construcciones de barrera y alta barrera capturaron el 26,21% del tamaño del mercado de películas de embalaje plástico de los Estados Unidos en 2025, ya que los procesadores de alimentos buscan garantía de vida útil para un mayor alcance omnicanal. Los multicapas a base de EVOH siguen siendo la opción de referencia, aunque en 2024 se observó una rápida sustitución hacia estructuras de PE listas para reciclaje que incorporan delgadas capas de óxido. La metalización mantiene su participación en los segmentos de productos secos, mientras que las barreras transparentes respaldan el café premium donde los consumidores esperan visibilidad del producto.

Las películas para retorta y horneables están en camino de alcanzar una CAGR del 8,86%, la más rápida entre los formatos funcionales, impulsadas por los servicios de kits de comida y la automatización del servicio de alimentos que demandan películas que toleren la esterilización a 121 °C y ciclos de recalentamiento a 200 °F. Las máquinas de formado-llenado-sellado se benefician de ventanas de sellado térmico mejoradas, reduciendo los tiempos de ciclo y la mano de obra. Las películas estirables sirven para el envoltorio logístico, aunque las películas termorretráctiles enfrentan riesgo de sustitución por modelos de distribución basados en cajas desarrollados para reducir el desperdicio a nivel de tienda. Estos cambios en conjunto anclan un repunte a mediano plazo para el mercado de películas de embalaje plástico de los Estados Unidos, incluso cuando la presión regulatoria se intensifica.

Por Espesor: La Dominancia del Rango Medio Desafiada por la Innovación Ultradelgada

El rango de 21–40 µm representó el 45,08% del tamaño del mercado de películas de embalaje plástico de los Estados Unidos en 2025 porque equilibra la resistencia mecánica y el rendimiento de barrera para los SKU convencionales. La línea Cryovac Opti de Sealed Air utiliza el control de orientación para reducir el espesor en un 30% manteniendo constante la entrada de oxígeno, lo que demuestra que los convertidores pueden cumplir los objetivos de peso de REP sin renovar el equipo.

Los calibres ultradelgados ≤20 µm crecerán a una CAGR del 6,14% hasta 2031, impulsados por los incentivos de reducción de peso de los propietarios de marcas que enfrentan la contabilidad del Alcance 3. La plataforma de PE de 18 µm de Berry Global mantiene una resistencia a la tracción de 15 N/15 mm mediante un diseño molecular bimodal, un enfoque que ahora se está probando para envolturas de dispositivos médicos. Las películas de más de 70 µm persisten en los envases de proteínas de alta resistencia y los revestimientos industriales donde la resistencia a la perforación supera a la reducción de peso; no obstante, las auditorías de CO₂ de la cadena de suministro podrían eventualmente erosionar este nicho si la tecnología de barrera se pone al día.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Dominancia Alimentaria con Aceleración en el Sector Sanitario

Las aplicaciones alimentarias controlaron el 65,12% del mercado de películas de embalaje plástico de los Estados Unidos en 2025, una participación que difícilmente disminuirá pronto dado que ese año se registraron USD 856.000 millones en ventas de alimentos envasados. Los expedidores de productos frescos especifican películas transpirables que moderan la respiración, mientras que las marcas de comidas congeladas adoptan bolsas de retorta reciclables que funcionan en esterilizadores continuos. Conagra trabajó con Amcor en 2024 para finalizar una estructura de retorta totalmente de PE que sobrevive al almacenamiento a −20 °C y al recalentamiento del consumidor a 200 °F, demostrando paridad funcional con los laminados heredados a base de nailon.

La demanda en salud y farmacéuticos avanza un 7,05% anual a medida que el envejecimiento de la población y las canalizaciones de medicamentos especializados amplían las necesidades de barrera. La orientación actualizada de la FDA en 2024 elevó los estándares de barrera contra la humedad para sólidos orales, aumentando los pedidos de películas multicapa de los convertidores de envases de blíster. Johnson & Johnson ahora solicita PE de material único para dispositivos no estériles, lo que impulsa a los proveedores de resinas a buscar aditivos antimicrobianos compatibles con el contenido reciclado. En conjunto, estos sectores verticales sustentan una demanda resiliente a pesar de los vientos en contra de las políticas sobre plásticos de un solo uso.

Análisis Geográfico

El corredor del Noreste representa la mayor densidad de valor dentro del mercado de películas de embalaje plástico de los Estados Unidos, aprovechando el gasto premium de los consumidores, los densos clústeres farmacéuticos y la adopción temprana de la sostenibilidad. Solo el embalaje sanitario aportó el 35% de los ingresos regionales en 2025, anclado por los fabricantes de dispositivos en Massachusetts y Nueva Jersey que demandan películas de barrera validadas. El debate localizado sobre REP fomenta una adopción más rápida de envases de material único, dando a los convertidores un laboratorio de innovación que luego da forma a las especificaciones nacionales.

El Sureste es la región de más rápido crecimiento, impulsada por la expansión del procesamiento de proteínas y los costos laborales favorables. El complejo de USD 300 millones de Tyson Foods en Tennessee añadió la formación de bolsas en línea en 2024, atrayendo pedidos de PE de alta barrera de los convertidores regionales e intensificando la competencia en velocidad de entrega. La capacidad de resina cercana y la mejora de la infraestructura de reciclaje reducen las emisiones de flete, un factor que ahora se puntúa en los portales de proveedores de los minoristas.

El Medio Oeste en el mercado de películas de embalaje plástico de los Estados Unidos está creciendo significativamente, gracias a la densidad del procesamiento de alimentos y la tradición manufacturera. La inversión de General Mills en Ohio en 2024 cambió los revestimientos de cereales a BOPP de calibre delgado, reduciendo el uso anual de resina en 1.900 t. La Costa del Golfo y Texas sirven como centros de resinas y reciclaje químico; la expansión de ExxonMobil en Baytown alimentará 1.000 millones de libras de resina circular en líneas de películas para 2027. California da forma a las especificaciones a nivel nacional mediante el alcance regulatorio de la SB 54; los convertidores deben certificar tasas de reciclaje del 65% para 2032 o enfrentar penalizaciones, lo que obliga incluso a las plantas del Medio Oeste a diseñar en torno a las métricas de puntuación de REP de la Costa Oeste.

Panorama Competitivo

La consolidación de la industria se aceleró en 2025 cuando Amcor cerró su adquisición de Berry Global por USD 8.400 millones en un intercambio de acciones, creando una entidad combinada que controla casi el 15% de la capacidad de películas flexibles en América del Norte. La fusión agrupa 400 instalaciones y más de 2 millones de t de compras de resinas, mejorando el poder de negociación con los proveedores petroquímicos y apuntando a USD 650 millones en sinergias anuales. Sealed Air se posiciona para la diferenciación a través de su suite de impresión digital y automatización Prismiq, que generó un crecimiento de dos dígitos en los ingresos por servicios en 2024 a medida que los clientes buscan agilidad en el tamaño de los pedidos.

Los actores de nivel medio persiguen la especialización en nichos. Charter Next Generation adquirió tres convertidores regionales en 2024, aumentando la capacidad de barrera para dispositivos médicos y ampliando su presencia en la Costa Este. La compra de USD 1.800 millones de Toppan del negocio de flexibles de Sonoco abre la tecnología de barrera de oxígeno asiática a las marcas de aperitivos estadounidenses que buscan soluciones de película transparente. Simultáneamente, los proveedores de resinas forman alianzas con los convertidores para garantizar salidas para los grados reciclados emergentes; el acuerdo de Amcor con Nova Chemicals asegura volúmenes de PE reciclado mecánicamente que se indexan a los precios de la resina virgen para predecibilidad de costos.

La intensidad competitiva también se refleja en las solicitudes de patentes, que aumentaron un 23% para las tecnologías de películas de barrera en 2024, mientras los convertidores compiten por avances en el control de oxígeno y humedad.[4]Oficina de Patentes y Marcas de los Estados Unidos, "Búsqueda de Patentes," uspto.gov Las empresas emergentes respaldadas por fondos de capital de riesgo se centran en películas de base biológica, pero persisten las barreras de escala dada la dominancia actual de la cadena de suministro de resinas por parte de los grandes petroquímicos. En general, el mercado de películas de embalaje plástico de los Estados Unidos sigue siendo moderadamente concentrado, aunque la rápida innovación permite a los especialistas más pequeños crear nichos rentables.

Líderes de la Industria de Películas de Embalaje Plástico de los Estados Unidos

Profol Americas, Inc.

TEKRA, LLC. (A Mativ Brand)

Cosmo Films Inc.

Flex Films (USA) Inc. (UFlex Limited)

Taghleef Industries Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: LyondellBasell aprueba una planta de reciclaje químico de USD 500 millones en Texas para procesar 150.000 t/año de residuos de películas de PE y PP.

- Octubre de 2024: Sealed Air presenta el rollstock mono-PET Cryovac Darfresh, reduciendo 5.000 kg de plástico anualmente mientras extiende la vida útil.

- Septiembre de 2024: Jindal Films lanza la película de alta barrera transparente J-311AA para envases de alimentos premium.

- Julio de 2024: Toray Plastics America invierte USD 45 millones para ampliar la producción de películas de PET en Rhode Island para aplicaciones de retorta.

Research Methodology Framework and Report Scope

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de películas de embalaje plástico de los Estados Unidos como todas las películas poliméricas mono y multicapa suministradas en forma de rollstock o convertidas para el embalaje primario o secundario de bienes en los canales de alimentación, salud, cuidado personal, industrial y comercio electrónico.

Exclusión del alcance: los plásticos rígidos desechables, el envoltorio de palés estirable/termorretráctil y las películas de ensilaje agrícola quedan fuera de esta evaluación.

Descripción General de la Segmentación

- Por Tipo de Material

- Polietileno (LDPE, LLDPE, HDPE)

- Polipropileno (BOPP, CPP)

- Tereftalato de Polietileno (BOPET)

- Cloruro de Polivinilo (PVC)

- Películas de Base Biológica y Biodegradables

- Otros Tipos de Materiales

- Por Formato Funcional

- Películas Estirables

- Películas Termorretráctiles

- Películas de Barrera y Alta Barrera

- Películas para Retorta y Horneables

- Películas de Tapa y Sellantes

- Películas para Formado-Llenado-Sellado (FFS)

- Por Espesor

- ≤20 µm

- 21–40 µm

- 41–70 µm

- Más de 70 µm

- Por Industria de Usuario Final

- Alimentación

- Dulces y Confitería

- Alimentos Congelados

- Productos Frescos

- Productos Lácteos

- Alimentos Secos y Cereales

- Carne, Aves y Mariscos

- Alimentos para Mascotas

- Otros Productos Alimentarios

- Bebidas

- Salud y Farmacéuticos

- Cuidado Personal y del Hogar

- Embalaje Industrial

- Agricultura y Horticultura

- Otras Industrias de Usuario Final

- Alimentación

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a extrusores de películas de EE. UU., proveedores de maquinaria, ingenieros de embalaje de marcas alimentarias nacionales y responsables de compras de grandes minoristas en línea. Las conversaciones validaron las estructuras de capas, los precios de venta promedio, la adopción de contenido reciclado y los plazos de entrega regionales, que fueron fundamentales para probar las sensibilidades del modelo y completar los datos de escritorio.

Investigación Documental

Comenzamos mapeando la oferta utilizando códigos aduaneros disponibles públicamente, la Encuesta Anual de Manufacturas del Censo de EE. UU. y los comunicados de capacidad de resinas del Consejo Americano de Química. Los informes de asociaciones comerciales de la Asociación de Embalaje Flexible, los avisos de cumplimiento de embalaje de la FDA y las solicitudes de patentes recuperadas a través de Questel añadieron contexto de proceso y regulatorio. Los informes anuales 10-K de las empresas, las presentaciones para inversores y los feeds de noticias en Dow Jones Factiva nos permitieron comparar los ingresos e inversiones de los convertidores. Los conjuntos de datos gubernamentales sobre ventas minoristas de alimentos y volúmenes de paquetes del Servicio Postal de EE. UU. anclaron aún más la demanda de uso final. Las fuentes citadas anteriormente son ilustrativas; muchas otras publicaciones informaron las verificaciones de respaldo.

Dimensionamiento del Mercado y Pronóstico

Una reconstrucción de arriba hacia abajo basada en la producción doméstica de extrusión de películas y los flujos netos de comercio produjo el grupo de demanda inicial de 2024. Esto fue corroborado con acumulaciones selectivas de abajo hacia arriba de ventas de convertidores muestreados y verificaciones de canales para refinar los diferenciales de precios promedio. Las variables clave incluyen los índices de resinas de polietileno y polipropileno, los valores mensuales de envíos de alimentos envasados, los recuentos de paquetes en línea, las trayectorias de tarifas de vertedero y los mandatos estatales de contenido reciclado; cada uno informa la elasticidad del volumen o la transferencia de precios. Los pronósticos emplean regresión multivariante combinada con análisis de escenarios para reflejar los ciclos de precios de las resinas y la legislación de sostenibilidad. Donde surgieron pequeñas brechas en los datos de los convertidores, utilizamos puntos de referencia medianos de utilización de capacidad recopilados durante las entrevistas antes de escalar los totales.

Validación de Datos y Ciclo de Actualización

Los resultados del modelo se someten a análisis de varianza frente a ratios de consumo histórico, estimaciones de pares e indicadores centinela como los informes de absorción de resinas. Los hallazgos pasan por una revisión analítica de dos pasos, tras la cual actualizamos las cifras anualmente y emitimos actualizaciones intermedias si eventos materiales, como cierres de plantas, choques de resinas o fusiones y adquisiciones importantes, alteran las líneas de base.

Por Qué la Línea de Base de Películas de Embalaje Plástico de los Estados Unidos de Mordor Resiste el Escrutinio

Las estimaciones publicadas varían porque las empresas eligen diferentes cestas de materiales, combinaciones de uso final y cadencias de actualización.

Los principales factores de brecha incluyen la inclusión de envolturas de palés y películas termorretráctiles por parte de algunos editores, alcances más amplios de 'embalaje flexible' que incorporan bolsas y etiquetas, y una fuerte dependencia de encuestas de ingresos de convertidores sin verificaciones cruzadas de volumen.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 17.750 M (2025) | ||

| USD 32.700 M (2024) | Consultora Regional A | Incluye envolturas industriales estirables, termorretráctiles y de PVC; validación primaria limitada |

| USD 63.460 M (2023) | Consultora Global B | Mide el embalaje flexible total (bolsas, pouches, etiquetas) mediante extrapolación de ingresos; carece de triangulación cruzada de tonelaje |

La comparación muestra cómo el alcance más preciso de Mordor, la doble vía de investigación y la corroboración a nivel de variables producen una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear y replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de películas de embalaje plástico de los Estados Unidos?

El mercado se sitúa en USD 18.530 millones en 2026 y se prevé que alcance USD 22.960 millones en 2031.

¿Qué material tiene la mayor participación de mercado?

El polietileno lideró con el 40,92% de la participación del mercado de películas de embalaje plástico de los Estados Unidos en 2025, impulsado por la materia prima de etano rentable y las corrientes de reciclaje establecidas.

¿Qué segmento crece más rápido?

Las películas para retorta y horneables se están expandiendo a una CAGR del 8,86% porque las marcas de comidas de conveniencia necesitan embalajes que soporten el procesamiento a alta temperatura hasta 2031.

¿Cómo afectan las leyes de REP estatales a los convertidores?

Los programas en California, Oregón y Washington imponen tarifas vinculadas a la reciclabilidad, lo que impulsa la rápida adopción de diseños de material único y ultradelgados para controlar los costos.

¿Qué papel desempeña el reciclaje químico en el suministro futuro?

Las inversiones de ExxonMobil, Eastman y LyondellBasell añadirán más de 1,2 millones de t de capacidad de resina circular para 2027, ofreciendo a los propietarios de marcas opciones adicionales de contenido reciclado sin sacrificar el rendimiento.

¿Qué tan concentrada es la competencia en este mercado?

Tras la fusión Amcor–Berry Global, las dos principales empresas controlan aproximadamente una cuarta parte de la capacidad, lo que otorga al mercado un nivel de concentración moderado que aún deja espacio para actores innovadores de nivel medio y de nicho.

Última actualización de la página el: