Tamaño y Participación del Mercado de Downstream de Petróleo y Gas de Tailandia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

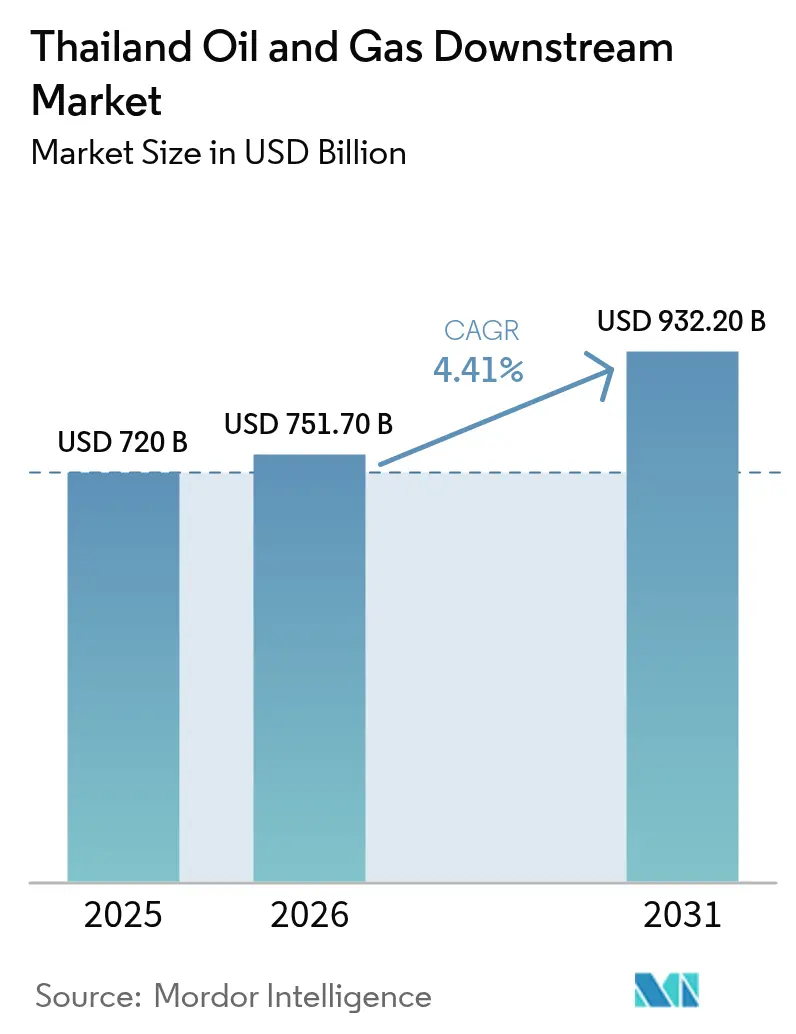

| Tamaño del mercado en el año base (2025) | 720 Mil millones de dólares |

| Tamaño del Mercado (2026) | 751.7 Mil millones de dólares |

| Tamaño del Mercado (2031) | 932.2 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.41% CAGR |

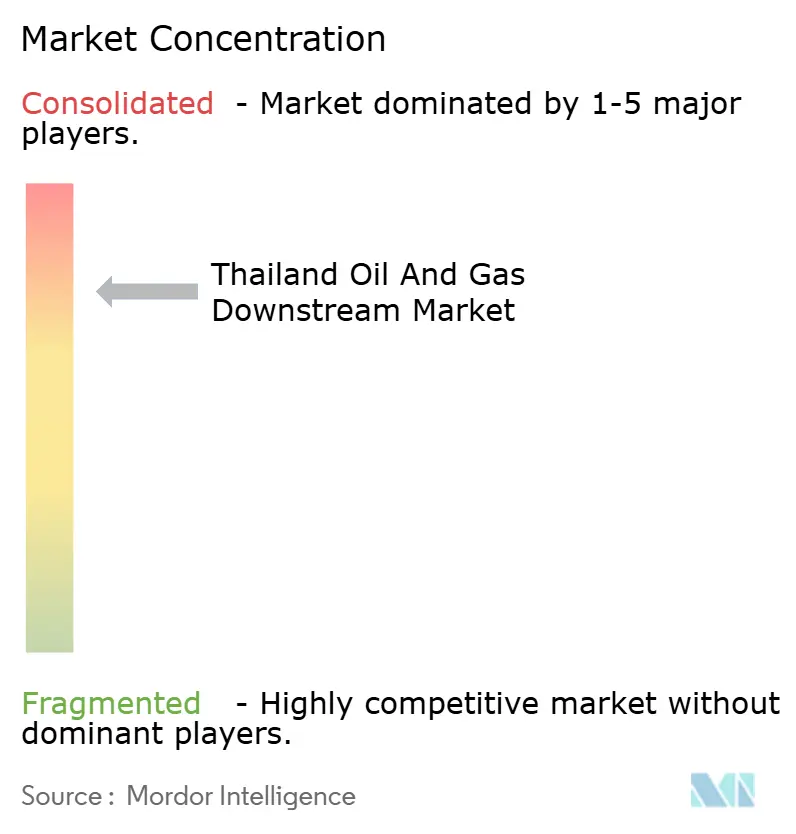

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Downstream de Petróleo y Gas de Tailandia por Mordor Intelligence

Se espera que el tamaño del Mercado de Downstream de Petróleo y Gas de Tailandia crezca de USD 720 millones en 2025 a USD 751.700 millones en 2026 y se pronostica que alcanzará USD 932.200 millones en 2031 a una CAGR del 4,41% durante 2026-2031.

La recuperación del turismo, un auge constante en la logística del comercio electrónico y las políticas de combustibles limpios respaldadas por el gobierno sustentan esta trayectoria de crecimiento moderada pero resiliente. Las refinerías integradas ya están optimizando las tasas de utilización para capturar la recuperación de la demanda de combustible de aviación y gasolina, mientras que las unidades petroquímicas con flexibilidad de materias primas están pivotando hacia productos químicos de especialidad con mayores márgenes. Los vientos favorables de las políticas, como las especificaciones de combustible Euro-5 y un impuesto nacional al carbono, están destinados a elevar las primas de los productos y recompensar a los operadores que mejoren sus unidades de desulfuración y mejora del octanaje. Al mismo tiempo, las redes minoristas digitalizadas con bahías de carga para vehículos eléctricos y aplicaciones de fidelización basadas en datos están ampliando los flujos de ingresos no combustibles y protegiendo parcialmente los márgenes frente a los vientos en contra de la electrificación a largo plazo.

Conclusiones Clave del Informe

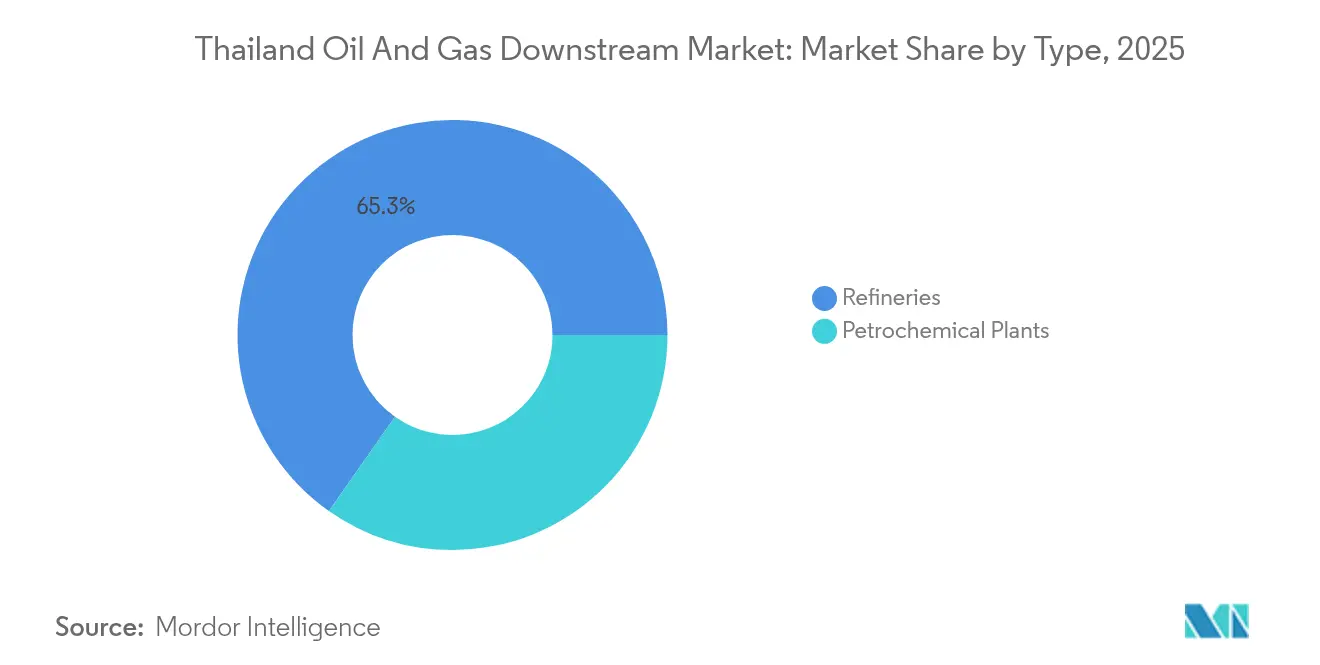

- Por tipo, las refinerías representaron el 65,25% de la participación del mercado de downstream de petróleo y gas de Tailandia en 2025, mientras que se proyecta que las plantas petroquímicas registren la tasa de crecimiento más rápida del 4,85% hasta 2031.

- Por tipo de producto, los productos petroleros refinados representaron el 69,80% del tamaño del mercado de downstream de petróleo y gas de Tailandia en 2025; se prevé que los petroquímicos aceleren a una CAGR del 5,08% hasta 2031.

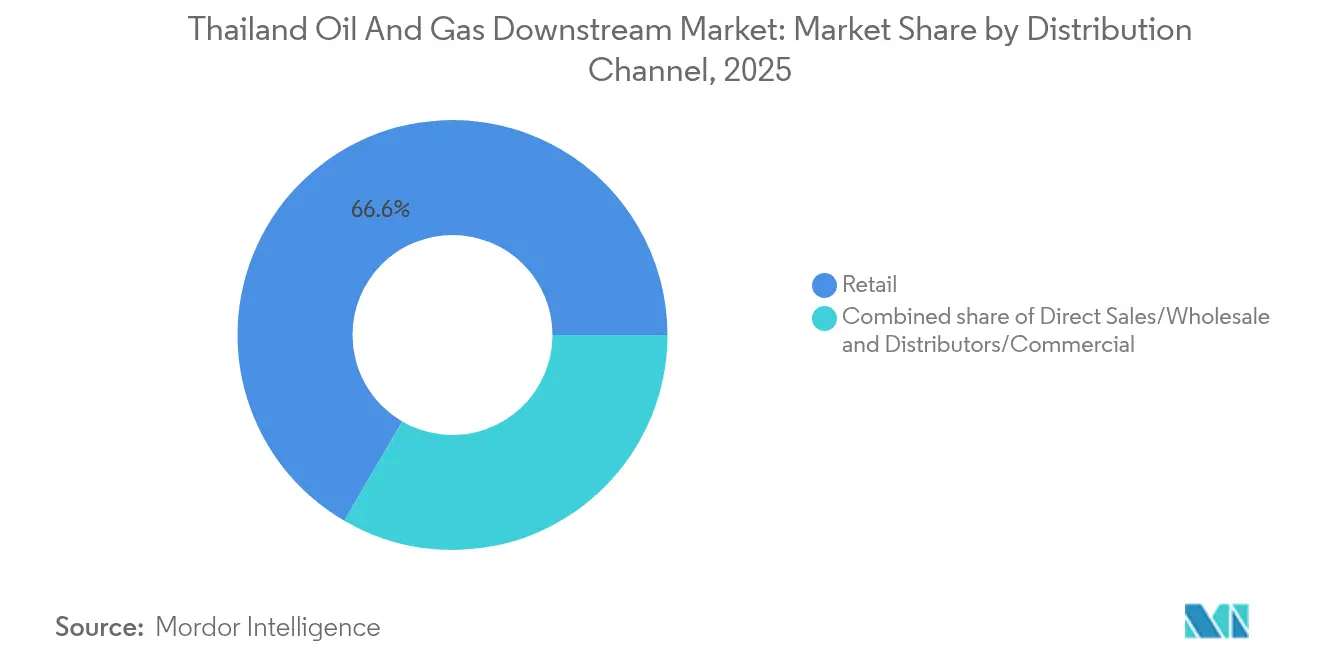

- Por canal de distribución, las redes minoristas representaron el 66,60% del tamaño del mercado de downstream de petróleo y gas de Tailandia en 2025, mientras que se pronostica que los distribuidores y las ventas comerciales avancen a una CAGR del 4,62% de 2026 a 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Downstream de Petróleo y Gas de Tailandia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Recuperación gradual de la demanda interna de productos refinados a medida que el turismo regresa y la logística del comercio electrónico se expande | +1.2% | Corredores de Bangkok, Phuket y Chiang Mai | Corto plazo (≤ 2 años) |

| Mejoras Euro-5/combustibles limpios que desbloquean mayores márgenes a partir de 2026 | +0.9% | Región Metropolitana de Bangkok | Mediano plazo (2-4 años) |

| Plan Nacional de Petróleo 2025: implementación gradual del impuesto al carbono que acelera los proyectos de eficiencia en refinerías | +0.7% | Clústeres industriales de Map Ta Phut y Rayong | Mediano plazo (2-4 años) |

| Rápida digitalización de la red de estaciones de servicio (cargadores para vehículos eléctricos y plataformas minoristas) que impulsa la rentabilidad downstream | +0.5% | Centros urbanos a nivel nacional | Corto plazo (≤ 2 años) |

| Proyectos de flexibilidad de materias primas petroquímicas (propano/etano) que mitigan las perturbaciones de precios del nafta | +0.4% | Complejos de Map Ta Phut y Rayong | Largo plazo (≥ 4 años) |

| Inversiones en combustible de aviación sostenible (SAF) que crean un nuevo grupo de productos de alto valor | +0.3% | Con vínculos de exportación hacia Singapur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Recuperación del Turismo Impulsa el Resurgimiento de la Demanda de Productos Refinados

Los embarques de combustible de aviación se están acercando a los niveles previos a la pandemia a medida que las llegadas internacionales se aproximan a los 40 millones, reviviendo la demanda de gasolina y diésel a través de los servicios de hospitalidad y logística.[1]Agencia Internacional de Energía, "Petróleo 2025 – Perspectiva de Demanda del Sudeste Asiático," iea.org Las flotas de comercio electrónico de última milla añaden demanda incremental de diésel para el transporte de larga distancia en la periferia urbana de Bangkok, extendiendo la ventana de utilización de las refinerías de complejidad media. Los operadores que redujeron el rendimiento durante la pandemia ahora están ejecutando paradas programadas de manera anticipada para maximizar la disponibilidad durante la temporada alta de 2025-2026. En comparación con los mercados similares donde el turismo de entrada se rezaga, el mercado de downstream de petróleo y gas de Tailandia disfruta de una recuperación de demanda de primer orden que sostiene los diferenciales de refinación. La penetración actual del 10% de vehículos eléctricos en el país sigue siendo demasiado baja para impactar significativamente el crecimiento agregado de combustibles líquidos antes de 2027, creando un margen de varios años para que las refinerías recuperen el gasto de capital de mejora.

Las Normas Euro-5 Crean una Vía de Expansión de Márgenes

Las especificaciones obligatorias de gasolina y diésel Euro-5, vigentes a partir de enero de 2027, ampliarán la brecha de precios entre los suministros conformes y no conformes en un estimado del 5-15%. Las refinerías complejas equipadas con nuevos trenes de mejora de residuos y desulfurizadores de alta capacidad pueden capturar esta prima mientras también reducen las obligaciones del impuesto al carbono. La demanda importada de destilados medios de los mercados de la ASEAN no conformes ofrece una salida adicional, posicionando a Tailandia como un centro exportador de combustibles limpios. Los plazos de los proyectos, como el Proyecto de Combustible Limpio de 400.000 barriles por día, están alineados para iniciar operaciones antes de la aplicación, reforzando así las economías de escala. Las unidades más pequeñas e independientes enfrentan obstáculos de actualización, lo que acelera el cambio hacia refinerías integradas y supersitios petroquímicos que pueden reciclar hidrógeno y procesar crudos más pesados a un costo marginal más bajo.

El Plan Nacional de Petróleo 2025 Acelera las Inversiones en Eficiencia

La decisión del Gabinete tailandés de incorporar un impuesto al carbono de THB 200 por tonelada de CO₂ dentro de las estructuras de impuestos especiales existentes reformará fundamentalmente las curvas de costos de las refinerías a partir de julio de 2025.[2]Gobierno Real Tailandés, "Resolución del Gabinete sobre la Reforma del Impuesto a la Energía," thaigov.go.th Los sitios eficientes con menos de 27 kg de CO₂/boe de emisiones en el proceso experimentarán solo una exposición marginal al impuesto, mientras que los activos de hidrodesmetanización más antiguos pueden incurrir en una presión del 10-15% sobre el EBIT a menos que los proyectos de mitigación se aceleren. La política es neutral en ingresos para los consumidores, pero canaliza flujos de caja predecibles hacia fondos nacionales de descarbonización, impulsando la actividad del mercado voluntario de carbono vinculada a la reducción de emisiones downstream. Los operadores integrados están agrupando la recuperación de gas en antorchas, la captura de carbono en pre-combustión y los acuerdos de compra de energía renovable en planes de compensación combinados, creando ventajas tempranas en costos de cumplimiento.

La Transformación Digital Mejora la Rentabilidad Minorista

Los ecosistemas de pago móvil y los incentivos gubernamentales de monedero electrónico han impulsado las compras de combustible sin efectivo a más del 85%, permitiendo a los operadores de estaciones llevar a cabo análisis de fidelización granular.[3]Nation Thailand, "El Comercio Minorista de Combustible Digital Gana Impulso," nationthailand.com Las nuevas estaciones insignia en Bangkok y Chiang Mai co-ubican cargadores rápidos para vehículos eléctricos de 150 kW, franquicias de café y lockers para paquetes, impulsando los márgenes brutos no combustibles por encima del 35%. Los motores de precios dinámicos ajustan los precios en surtidor cada tres horas, optimizando los volúmenes en respuesta a los movimientos del precio mayorista. El mercado de downstream de petróleo y gas de Tailandia, por lo tanto, ve cómo las cadenas minoristas se transforman en micro-centros de múltiples fuentes de energía que conectan la transición de la combustión hacia la electrificación. Los operadores que capturan datos de telemetría de vehículos están monetizando los conocimientos con aseguradoras y gestores de flotas, creando grupos de ingresos intersectoriales que compensan el declive del consumo de gasolina por vehículo después de 2030.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Exceso de capacidad petroquímica liderado por China que comprime los diferenciales de cracker/polímero | -0.8% | Map Ta Phut y Rayong | Mediano plazo (2-4 años) |

| El aumento de los costos de materias primas de gas de fuente única que reduce los márgenes de GLP y de separación de gas | -0.6% | Instalaciones dependientes del gas a nivel nacional | Corto plazo (≤ 2 años) |

| Medidas de frontera de carbono (EU CBAM, CORSIA) que amenazan la economía de exportación de combustibles con alta intensidad de CO₂ | -0.4% | Refinerías y plantas petroquímicas orientadas a la exportación | Mediano plazo (2-4 años) |

| La aceleración de la adopción de vehículos eléctricos que erosiona la demanda de gasolina antes de lo pronosticado | -0.5% | Centros urbanos con densas redes de carga | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Exceso de Capacidad Petroquímica de China Presiona los Márgenes Regionales

Más de 30 millones de toneladas por año (mta) de nueva capacidad de etileno china puesta en marcha desde 2024 ha llevado los precios al contado del monómero hacia el cuartil inferior de la curva de costos global, reduciendo los márgenes de los crackers del Sudeste Asiático a USD 150 por tonelada.[4]The Investor, "El Avance Petroquímico de China Amenaza los Márgenes Regionales," theinvestor.co.kr Los operadores tailandeses que dependen de la nafta como materia prima enfrentan una presión desproporcionada porque los complejos chinos utilizan rutas de carbón a olefinas o basadas en etano, respaldadas por incentivos provinciales. La compresión de márgenes acelera el pivote estratégico hacia productos químicos de especialidad, plásticos de ingeniería e integración downstream, donde la elasticidad de precios es menor, mejorando así la rentabilidad. Si bien los derechos antidumping temporales ofrecen un alivio limitado, la competitividad a largo plazo depende de las modernizaciones de eficiencia energética y la flexibilidad de materias primas, inversiones ya priorizadas en el plan nacional petroquímico 2023-2027.

Las Medidas de Frontera de Carbono Amenazan la Competitividad de las Exportaciones

La fase de prueba del Mecanismo de Ajuste en Frontera por Carbono de la UE (CBAM) y el esquema de compensación CORSIA de la OACI imponen obligaciones de reporte de carbono incorporado a los exportadores tailandeses de combustibles y polímeros a partir de 2026. En ausencia de evaluaciones de ciclo de vida verificadas por terceros, los envíos corren el riesgo de enfrentar gravámenes de EUR 80-100 por tonelada, lo que erosiona las ventajas de precio. Los refinadores orientados a la exportación están, por lo tanto, acelerando el desarrollo de plataformas digitales de Medición, Reporte y Verificación (MRV) y la certificación de contenido biológico para mantener el acceso al mercado. Si bien el mercado de downstream de petróleo y gas de Tailandia aún disfruta de la demanda de la ASEAN, la pérdida de las rutas hacia la UE podría inmovilizar capacidad a menos que los operadores descarbonizen su producción o desvíen volúmenes hacia los mercados emergentes del Asia del Sur con reglas de importación menos estrictas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Dominancia de las Refinerías en Medio del Auge Petroquímico

Las refinerías capturaron el 65,25% de la participación del mercado de downstream de petróleo y gas tailandés en 2025, ya que 1,24 millones de barriles por día de capacidad de destilación instalada satisfizo el resurgimiento de la demanda de combustibles para la movilidad. Se proyecta que el tamaño del mercado de downstream de petróleo y gas de Tailandia para refinerías aumente a una CAGR del 3,68% hasta 2031, ya que las primas de cumplimiento Euro-5 y los déficits regionales de combustible de aviación respaldan la utilización. Las plantas petroquímicas, que crecen a una CAGR del 4,85%, están respaldadas por inversiones como el programa «3 Steps Plus» de PTT Global Chemical por USD 4.400 millones, que añade líneas de poliuretano downstream y PLA biodegradable. Los sitios integrados aprovechan los servicios compartidos y las redes de hidrógeno, reduciendo los costos operativos en un 5-7% y agudizando su enfoque estratégico hacia la flexibilidad de alimentación mixta. El exceso de capacidad chino sigue siendo el principal obstáculo; sin embargo, los complejos tailandeses contrarrestan con nichos de especialidad, incluidos bio-etileno y ABS de alta pureza, que obtienen primas resilientes.

Una vía de diferenciación paralela se está desarrollando en torno a la intensidad de carbono. Los hidrocrackers de nueva construcción combinados con unidades de cogeneración a gas emiten entre un 12-15% menos de CO₂ por barril que los hidrodesmetanizadores de una década atrás, amortiguando así la exposición al impuesto al carbono. Las modernizaciones que incluyen recuperación de calor residual y desalinización de gases de combustión reducen aún más los costos de cumplimiento, atrayendo préstamos vinculados a financiamiento verde a diferenciales por debajo de la LIBOR. En conjunto, estos movimientos ayudan a sostener el núcleo refinador del mercado de downstream de petróleo y gas tailandés, incluso a medida que los ingresos petroquímicos superan a las ventas de combustibles.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Producto: Los Combustibles Refinados Lideran Mientras los Petroquímicos Aceleran

Los productos refinados representaron el 69,80% del tamaño del mercado de downstream de petróleo y gas de Tailandia en 2025, impulsados por una duplicación de la demanda de combustible de aviación desde los mínimos de 2022 y la demanda interna de diésel por parte de las flotas de comercio electrónico. Los vientos favorables estructurales incluyen el endurecimiento regional de la calidad del combustible y los flujos de exportación por ducto desde Myanmar, que en conjunto mantienen atractivos los diferenciales de destilados medios hasta al menos 2027. Los petroquímicos, que avanzan a una CAGR del 5,08%, se inclinan cada vez más hacia elastómeros de alto valor y resinas de ingeniería suministradas a los clústeres de electrónica y automoción del Sudeste Asiático. Operadores como IRPC elevaron su capacidad nominal de poliolefinas a 931 kta a mediados de 2024, capturando la demanda de polipropileno vinculada al embalaje de bienes de consumo.

Los lubricantes forman un subsector de nicho, generando un crecimiento constante de un dígito medio a través de sintéticos premium para flotas de servicios de transporte por aplicación y segmentos industriales de mantenimiento, reparación y operaciones (MRO). El combustible de aviación sostenible, aunque solo representa el 0,2% de la demanda nacional de combustible de aviación en 2024, registra la trayectoria de crecimiento de volumen más rápida, respaldada por acuerdos de compra anticipada con aerolíneas regionales bajo CORSIA. La evolución de la combinación de productos diversifica los ingresos y mitiga la volatilidad de los márgenes brutos de refinación, reforzando el cambio del mercado de petróleo y gas de Tailandia hacia productos de valor añadido.

Por Canal de Distribución: Las Redes Minoristas Mantienen Ventajas de Escala

Los puntos de venta minorista capturaron el 66,60% del tamaño del mercado de downstream de petróleo y gas de Tailandia en 2025, gracias a 13.500 estaciones de servicio activas que integran las ventas de combustible dentro de los espacios de tiendas de conveniencia. Los pagos digitales, las aplicaciones de fidelización y la venta cruzada de servicios de alimentación aumentaron la contribución del margen no combustible por encima del 35% para las cadenas líderes, mitigando la presión derivada del estancamiento o el declive de los volúmenes de gasolina por vehículo después de 2028. Los distribuidores y las ventas comerciales a granel, que crecen a una CAGR del 4,62%, se benefician de la reposición industrial en las zonas del Corredor Económico Oriental y de los contratos de combustible para minería en los países vecinos de Laos y Camboya.

Los canales mayoristas centrados en el combustible de bunkering y las entregas de aviación ofrecen escala pero sufren una mayor volatilidad de los precios al contado, lo que empuja a los operadores hacia acuerdos de compra a más largo plazo indexados a los swaps de Singapur. Los operadores integrados, que poseen refinerías, terminales y puntos de venta minorista, optimizan el arbitraje desviando dinámicamente barriles entre canales en función de las señales de margen. En conjunto, la diversificación de los canales de distribución refuerza la resiliencia de los ingresos y sostiene la rentabilidad del mercado de downstream de petróleo y gas de Tailandia a medida que la movilidad se electrifica.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

El este de Tailandia ancla el mercado de downstream de petróleo y gas tailandés, con Map Ta Phut, Rayong y Sattahip albergando el 75% del rendimiento de refinación y petroquímica del país, gracias a los muelles de aguas profundas y las extensas redes de ductos que conectan con los vastos centros de demanda de combustible de Bangkok. La concentración de la zona reduce los costos logísticos en un 18% en comparación con los activos interiores independientes y respalda las sinergias de integración entre combustibles, olefinas y aromáticos. Las provincias del norte, como Chiang Mai, ven un impulso constante del combustible gracias a la movilidad impulsada por el turismo, aunque las bases industriales limitadas mantienen las participaciones de rendimiento por debajo del 5%. El centro de Tailandia, impulsado por los 11 millones de habitantes de Bangkok y la mayor densidad de vehículos del país, representa más del 40% de la demanda nacional de gasolina, anclando así los márgenes minoristas y sosteniendo grandes capacidades de terminales.

Los flujos transfronterizos profundizan la relevancia geográfica. Las exportaciones por ducto hacia Laos y las entregas en camiones cisterna hacia Camboya se traducen en aproximadamente 85 kbd de offtake de productos refinados, amortiguando la ciclicidad de la demanda interna. En cuanto a las importaciones, el petróleo crudo entregado a través del Estrecho de Malaca expone al mercado de downstream de petróleo y gas de Tailandia a interrupciones en el transporte marítimo; de ahí que el gobierno mantenga reservas estratégicas de petróleo equivalentes a 180 días de importaciones netas. La expansión de la energía renovable, destinada a alcanzar el 51% de la generación para 2037, reducirá la demanda de aceite para gas en el sector eléctrico, mientras que los combustibles de transporte seguirán siendo estructuralmente escasos hasta que la adopción de vehículos eléctricos supere el 30% de la flota, proyectado para 2032.

La concentración geográfica también intensifica el escrutinio ambiental. Las provincias que albergan grandes complejos han implementado el monitoreo en tiempo real de SOx y NOx, vinculando las infracciones de emisiones a reducciones inmediatas de producción. Los operadores están asegurando cada vez más Acuerdos de Compra de Energía (PPA) de electricidad renovable proveniente de parques eólicos y solares en Nakhon Ratchasima para reducir sus emisiones de Alcance 2, aprovechando el acceso a la red para ecologizar sus cadenas de valor. Las ventajas y limitaciones combinadas impulsadas por la geografía crean un panorama matizado en el que la ubicación estratégica, la redundancia de infraestructura y el compromiso comunitario desempeñan un papel crucial en la determinación de la competitividad a largo plazo.

Panorama Competitivo

El sector downstream de Tailandia está moderadamente consolidado, con el Grupo PTT, Thai Oil, Bangchak, IRPC y PTT Global Chemical representando colectivamente aproximadamente el 58% de la capacidad de destilación del país y más del 60% de su producción de polímeros. Las grandes empresas internacionales como Shell y TotalEnergies operan a través de refinerías en empresa conjunta o redes minoristas de marca, aportando sofisticación en mercadotecnia y posicionamiento de combustibles premium. Las cadenas de valor integradas, desde la importación de crudo hasta la venta minorista, otorgan a los operadores establecidos economías de escala que brindan ventajas en costos operativos de 4-6 USD/barril sobre los posibles nuevos participantes. Las mejoras costosas de Euro-5 en términos de capital y el impuesto al carbono de 2025 elevan aún más las barreras de entrada, consolidando la ventaja competitiva de los operadores incumbentes.

El despliegue de tecnología está reformando la jerarquía. PTT está pilotando un electrolizador de hidrógeno verde de 45 MW en Rayong, programado para iniciar operaciones en 2026, mientras que Thai Oil integra la captura de carbono post-combustión en su modernización de combustibles limpios. Los gemelos digitales y el mantenimiento predictivo se están implementando en los reformadores catalíticos, reduciendo el tiempo de inactividad no planificado en un 25% y aumentando la capacidad efectiva. En el frente minorista, la plataforma «B-eV» de Bangchak está agrupando la carga por suscripción con acuerdos de seguros, ampliando el alcance de los ingresos más allá del combustible. Los independientes de nivel medio aprovechan las alianzas estratégicas para acceder a estas tecnologías a través de servicios compartidos, lo que refleja una ética industrial colaborativa más que puramente competitiva.

Las perspectivas de fusiones y adquisiciones permanecen activas a medida que las refinerías independientes más pequeñas navegan por los requisitos de cumplimiento y los gastos de capital. Periódicamente surgen rumores sobre participaciones estratégicas extranjeras en unidades de fraccionamiento de gas y de aromáticos, aunque las consideraciones de interés nacional y los objetivos de seguridad energética moderan las ventas totales de activos. En general, el mercado de downstream de petróleo y gas de Tailandia equilibra la titularidad impulsada por la escala con el reposicionamiento liderado por la innovación, una dualidad que configura la dinámica competitiva durante la próxima década.

Líderes de la Industria de Downstream de Petróleo y Gas de Tailandia

PTT Public Company Limited (incl. Thai Oil, IRPC, OR)

Bangchak Group (Bangchak + BSRC)

Esso (Thailand) PCL

Star Petroleum Refining PCL (Chevron)

SCG Chemicals & PTTGC (con fuerte presencia petroquímica)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: El Gabinete tailandés aprobó un impuesto al carbono de THB 200 por tonelada de CO₂ sobre productos de petróleo y productos derivados del petróleo, creando el primer mecanismo de fijación de precios del carbono downstream de la ASEAN.

- Febrero de 2024: Los accionistas de Thai Oil respaldaron un aumento presupuestario de THB 63.020 millones para el Proyecto de Combustible Limpio, elevando la capacidad a 400.000 bpd y habilitando el cumplimiento de las normas Euro-5.

- Noviembre de 2024: SCG comprometió USD 700 millones adicionales para el complejo Long Son de Vietnam para la conversión de materias primas de etano de EE. UU., ilustrando la expansión regional de las empresas tailandesas.

- Junio de 2024: La Junta de Inversiones de Tailandia autorizó la planta de bio-etileno de Braskem-SCG por THB 19.300 millones con una capacidad de 200 kta, la mayor inversión bio-petroquímica del país.

Alcance del Informe del Mercado de Downstream de Petróleo y Gas de Tailandia

Las operaciones downstream son los procesos de petróleo y gas que ocurren después de la fase de producción hasta el punto de venta. Estos procesos son el paso final en el camino que recorren el petróleo y el gas desde estar en el subsuelo hasta llegar a manos de los consumidores.

El mercado de downstream de petróleo y gas tailandés está segmentado por refinerías, plantas petroquímicas, y comercialización y venta minorista de combustibles. El dimensionamiento y los pronósticos del mercado se han realizado en función de la capacidad de refinación (miles de barriles por día).

| Refinerías |

| Plantas Petroquímicas |

| Productos Petroleros Refinados |

| Petroquímicos |

| Lubricantes |

| Ventas Directas/Mayorista |

| Distribuidores/Comercial |

| Minorista |

| Por Tipo | Refinerías |

| Plantas Petroquímicas | |

| Por Tipo de Producto | Productos Petroleros Refinados |

| Petroquímicos | |

| Lubricantes | |

| Por Canal de Distribución | Ventas Directas/Mayorista |

| Distribuidores/Comercial | |

| Minorista |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de downstream de petróleo y gas de Tailandia?

El tamaño del mercado de downstream de petróleo y gas de Tailandia alcanzó USD 751.700 millones en 2026 y se proyecta que crecerá hasta USD 932.200 millones en 2031.

¿A qué velocidad está creciendo el sector entre 2025 y 2031?

Se pronostica que los ingresos agregados crecerán a una CAGR del 4,41%, respaldados por la demanda de combustible impulsada por el turismo y los incentivos de política de combustibles limpios, durante el período 2026-2031.

¿Qué segmento se está expandiendo más rápidamente?

Se espera que las plantas petroquímicas registren la CAGR más rápida del 4,85% hasta 2031, superando al segmento de refinerías.

¿Cómo afectarán las normas Euro-5 a las refinerías?

El cumplimiento permitirá una prima de producto del 5-15% y favorecerá a los operadores que ya hayan financiado mejoras de desulfuración y aumento del octanaje.

¿Qué impacto tiene el nuevo impuesto al carbono en los operadores?

Las instalaciones con menor intensidad de carbono obtienen una ventaja de costos, mientras que los hidrodesmetanizadores más antiguos podrían enfrentar una presión del 10-15% sobre el EBIT sin modernizaciones de eficiencia.

¿Son los vehículos eléctricos una amenaza importante para la demanda de combustible en Tailandia?

La adopción de vehículos eléctricos alcanzó el 10% en 2023 y solo afectará materialmente la demanda de gasolina después de 2027, otorgando a las refinerías una ventana de varios años para diversificar sus fuentes de ingresos.

Última actualización de la página el: