Tamaño y Participación del Mercado de Petróleo y Gas del Sudeste Asiático

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 38.97 Mil millones de dólares |

| Tamaño del Mercado (2026) | 41.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 53.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.40% CAGR |

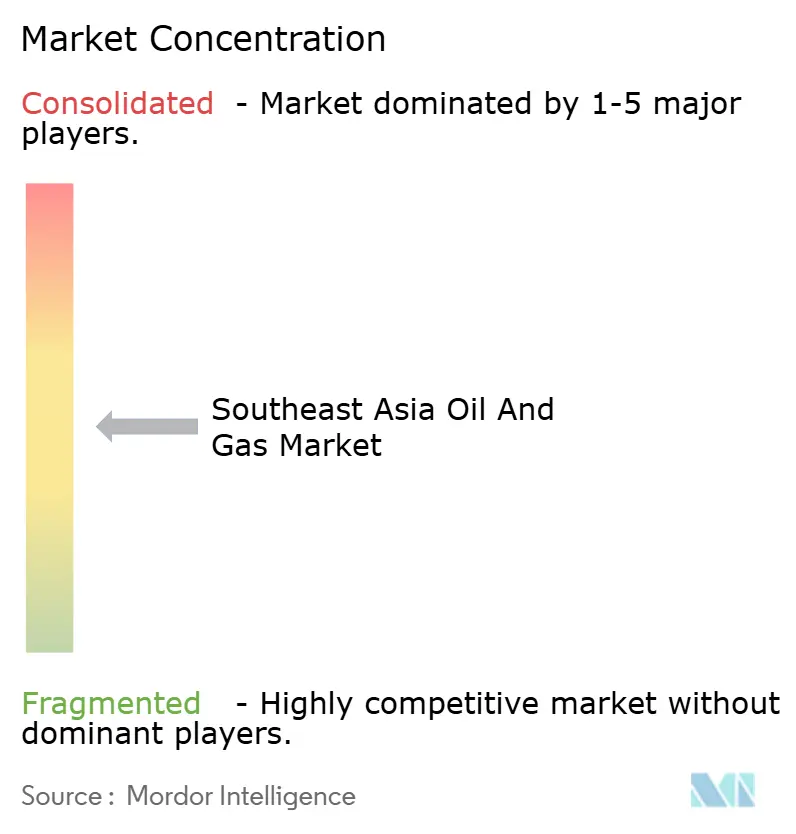

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Petróleo y Gas del Sudeste Asiático por Mordor Intelligence

El tamaño del Mercado de Petróleo y Gas del Sudeste Asiático fue valorado en USD 38.97 mil millones en 2025 y se estima que crecerá desde USD 41.08 mil millones en 2026 hasta alcanzar USD 53.44 mil millones en 2031, a una CAGR del 5,40% durante el período de pronóstico (2026-2031).

El sólido respaldo gubernamental al desarrollo de recursos domésticos, el incremento acelerado del gasto de capital tras la pandemia y la rápida aprobación de proyectos en aguas profundas sustentan esta expansión. La elevada inversión en infraestructura de GNL, particularmente en unidades flotantes de almacenamiento y regasificación, está ampliando las opciones de suministro regional al tiempo que facilita la transición del carbón al gas en la generación eléctrica. Las iniciativas de captura y almacenamiento de carbono (CAC) están desbloqueando yacimientos con alto contenido de CO₂, y la digitalización está reduciendo los costos de equilibrio en activos maduros, prolongando conjuntamente los ciclos de vida de los campos. La intensidad competitiva se mantiene moderada porque las compañías petroleras nacionales (NOC, por sus siglas en inglés) protegen la tenencia de acreaje en aguas arriba, aunque los socios internacionales encuentran oportunidades a través de empresas conjuntas que aportan tecnologías avanzadas de subsuelo marino, perforación y CAC.

Conclusiones Clave del Informe

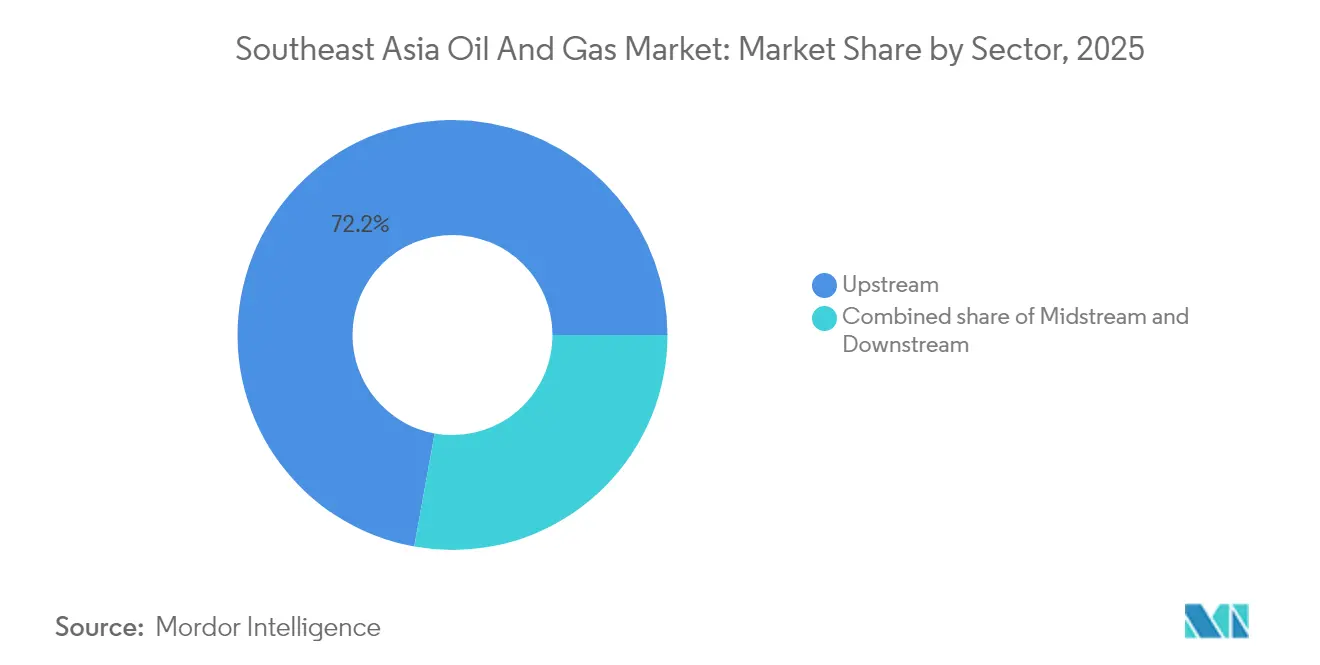

- Por sector, el sector de aguas arriba representó una participación en los ingresos del 72,15% en 2025 y se prevé que registre una CAGR del 5,67% hasta 2031.

- Por ubicación, las operaciones costa afuera representaron el 60,25% de la actividad en 2025, mientras que los proyectos terrestres quedaron rezagados pero aun así registraron una sólida CAGR del 3,98% hasta 2031.

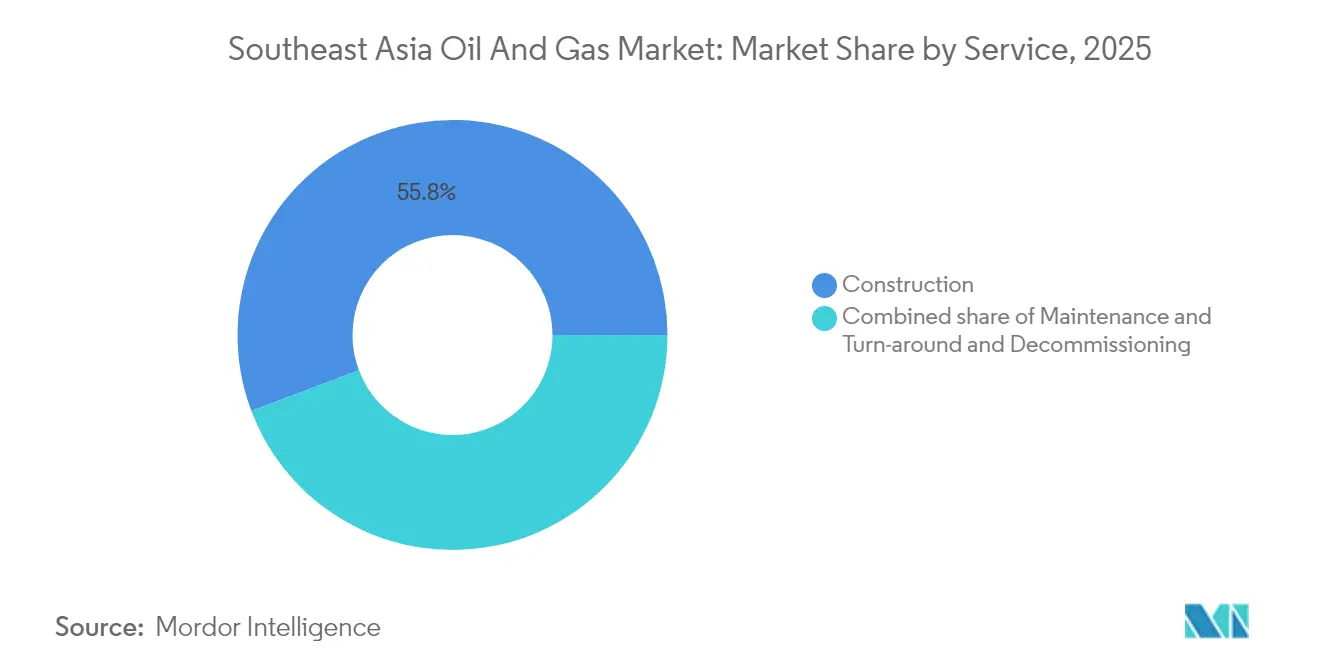

- Por servicio, la construcción captó una participación del 55,75% del gasto del sector en 2025; se espera que los servicios de desmantelamiento se expandan a la tasa más rápida, con una CAGR del 7,74% hasta 2031.

- Por geografía, Indonesia lideró con una participación de mercado del 35,22% en 2025; se espera que Filipinas registre la CAGR más alta del 6,08% entre 2026 y 2031.

- PETRONAS, PT Pertamina Persero y PTT en conjunto mantuvieron una participación del 41% de la producción regional aguas arriba en 2024, lo que subraya el dominio de las NOC en el mercado de petróleo y gas del Sudeste Asiático.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Petróleo y Gas del Sudeste Asiático

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Repunte de la inversión postpandémica en cadenas de suministro de aguas arriba y GNL | +1.20% | Indonesia, Malasia, Tailandia mercados principales | Corto plazo (≤ 2 años) |

| Impulso de seguridad energética hacia la producción y el almacenamiento doméstico | +0.80% | Filipinas, Vietnam, Myanmar regiones prioritarias | Mediano plazo (2-4 años) |

| Rápida construcción de terminales de importación de GNL y capacidad de regasificación | +0.90% | Singapur como centro, expansión en Filipinas y Tailandia | Mediano plazo (2-4 años) |

| Despliegue de CAC para desbloquear yacimientos de gas con alto contenido de CO₂ | +1.10% | Campos costa afuera de Indonesia y Malasia | Largo plazo (≥ 4 años) |

| Proyectos piloto de mezcla de biocombustibles e hidrógeno en redes de gas existentes | +0.70% | Marcos regulatorios de Singapur y Malasia | Largo plazo (≥ 4 años) |

| Digitalización que permite la comercialización de campos marginales | +0.60% | Regional, liderada por iniciativas de PETRONAS y PTT | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El repunte de la inversión postpandémica acelera la recuperación aguas arriba

El gasto de capital en proyectos aguas arriba del Sudeste Asiático aumentó un 34% en 2024 hasta USD 28.500 millones, ya que los operadores reinstauraron los programas de exploración y desarrollo demorados. PETRONAS destinó USD 8.200 millones a trabajos costa afuera en Malasia, y PT Pertamina asignó USD 4.700 millones para expansiones en Indonesia, lo que señala la confianza restaurada en el crecimiento de la demanda. Aproximadamente el 40% de ese monto se destina a cadenas de suministro de GNL específicas, beneficiando principalmente al GNL flotante de Malasia y a la licuefacción terrestre de Indonesia. Los rápidos desembolsos eliminan una acumulación de proyectos pendientes desde los aplazamientos de 2020-2022 y posicionan a la región como un proveedor oscilante de GNL para el resto de Asia. Los análisis de yacimientos en tiempo real y las conexiones secundarias submarinas están reduciendo los períodos de recuperación de la inversión, lo que estimula aún más los compromisos aguas arriba.

Los imperativos de seguridad energética impulsan el desarrollo de recursos domésticos

Los gobiernos intensifican sus esfuerzos para reducir la dependencia de las importaciones. Filipinas inició un programa de reserva estratégica de petróleo en 2024, que proporciona cobertura de 30 días, mientras que Vietnam aumentó su capacidad de almacenamiento de gas en un 25%. PTT de Tailandia incrementó el gasto en exploración un 45% en el Golfo de Tailandia para compensar el declive de los campos maduros, y Myanmar adjudicó 12 nuevos bloques a pesar de los riesgos políticos. Las condiciones fiscales revisadas -techos más altos de recuperación de costos y depreciación acelerada- han mejorado la economía de los proyectos, atrayendo tanto capital local como extranjero. Estas acciones se alinean con los objetivos más amplios de la ASEAN de resiliencia del suministro ante los volátiles mercados globales.

La construcción de terminales de GNL transforma la infraestructura de gas regional

La capacidad de regasificación se expandió en 18 MTPA en 2024, liderada por la instalación de Bataan en Filipinas y la expansión de Map Ta Phut en Tailandia. La Isla Jurong de Singapur procesó 14,2 MTPA, consolidando su papel como centro comercial del Sudeste Asiático. La nueva capacidad de importación está contratada en un 85% bajo acuerdos a largo plazo con QatarEnergy y proveedores estadounidenses, lo que reduce el riesgo de utilización. Las unidades flotantes de almacenamiento y regasificación (FSRU) suministran el 60% de la nueva capacidad, ofreciendo un despliegue rápido y costos más bajos en comparación con las terminales terrestres. El mayor acceso al gas facilita la transición del carbón al gas, permitiendo cumplir los objetivos de emisiones sin comprometer la confiabilidad de la red eléctrica.

Los proyectos piloto de integración de biocombustibles transforman la utilización de las redes de gas

Singapur ha aprobado mezclas de hidrógeno de hasta el 20% en las redes de gas existentes, con el objetivo de un despliegue comercial en 2026.(1)Autoridad del Mercado Energético de Malasia, "Hydrogen Blending Pilot Approval 2024", ema.gov.sgPetronas Gas está realizando ensayos de inyección de biogás en las líneas de la Península de Malasia, demostrando compatibilidad sin modificaciones importantes de infraestructura. La mezcla aprovecha los costos hundidos de las tuberías mientras crea demanda de moléculas renovables, convirtiendo las redes en habilitadores de bajas emisiones de carbono. Los operadores obtienen tarifas premium por el contenido bajo en carbono y difieren el retiro a gran escala de tuberías, alineando los rendimientos para los accionistas con los objetivos de transición energética.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Declive de campos heredados y brecha en el reemplazo de reservas | -0.80% | Cuencas maduras de Indonesia y Malasia | Corto plazo (≤ 2 años) |

| Incertidumbre regulatoria y fiscal entre los miembros de la ASEAN | -0.70% | Regional, variable según jurisdicción | Mediano plazo (2-4 años) |

| Fuga de capital impulsada por criterios ESG desde activos fósiles | -0.60% | Regional, afecta a las grandes compañías internacionales | Mediano plazo (2-4 años) |

| Disputas marítimas en el Mar de China Meridional que retrasan la perforación | -0.50% | Áreas en disputa de Vietnam, Filipinas y Malasia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El declive de los campos heredados supera los esfuerzos de reemplazo de reservas

Las cuencas indonesias registraron un agotamiento anual del 8-12% en 2024, superando la norma global del 5-7%.(2)Ministerio indonesio de Energía y Recursos Minerales, "Field Decline Statistics 2024", esdm.go.idLos activos costa afuera envejecidos de Malasia requieren USD 2.300 millones de mantenimiento para 2026 a fin de sostener la producción en meseta, lo que presiona el flujo de caja de los operadores. La razón de reemplazo de reservas regional cayó a 0,7 veces, lo que subraya el número insuficiente de descubrimientos. La perforación de relleno y la recuperación mejorada brindan solo un alivio táctico. Los operadores enfrentan costos de extracción más elevados y mayores pasivos por abandono, lo que intensifica la disciplina de capital y puede retrasar la exploración de frontera.

La fragmentación regulatoria genera incertidumbre en la inversión

Las frecuentes revisiones de las condiciones fiscales y el endurecimiento de las normas de contenido local complican la modelización económica. La revisión del mecanismo de recuperación de costos de Indonesia en 2024 redujo los márgenes de los contratistas en un 8-12%, mientras que Malasia incrementó el contenido local obligatorio al 70% para ciertos ámbitos costa afuera, lo que elevó los costos de aprovisionamiento. Los ciclos de aprobación en Tailandia se prolongaron hasta dos años. Estas variaciones obligan a los inversores a exigir mayores rendimientos, lo que puede llevar a postergar proyectos marginales. La armonización de la ASEAN sigue siendo aspiracional porque los estados miembros se muestran reticentes a ceder la soberanía sobre sus recursos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sector: El dominio aguas arriba refleja la dotación de recursos

Las actividades aguas arriba generaron el 72,15% de los ingresos de 2025, y se proyecta que el segmento crezca a una tasa del 5,67% hasta 2031, manteniendo su mayor participación en el mercado de petróleo y gas del Sudeste Asiático. Proyectos de gran envergadura como el GNL Abadi de Indonesia y el desarrollo del gas Kasawari de Malasia sustentan el gasto, mientras que las redes intermedias se expanden en paralelo para evacuar los nuevos volúmenes. El crecimiento de la capacidad aguas abajo queda rezagado porque las normas de emisiones más estrictas limitan la construcción de nuevas refinerías.

Los modelos digitales de yacimientos y el procesamiento submarino avanzado están elevando los factores de recuperación, reforzando el liderazgo aguas arriba. Los gobiernos favorecen la producción doméstica para mejorar la seguridad energética, y los nuevos incentivos fiscales tienden a dirigir el capital hacia la exploración en lugar de las mejoras de refinación. Los proyectos piloto de recuperación mejorada de petróleo y recursos no convencionales mantendrán al segmento aguas arriba a la vanguardia de la industria de petróleo y gas del Sudeste Asiático.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Ubicación: Las operaciones costa afuera impulsan la innovación técnica

Los proyectos costa afuera representaron el 60,25% del gasto total de 2025 y se espera que crezcan a una CAGR del 6,17% hasta 2031, a medida que los operadores amplían sus operaciones hacia las cuencas regionales. Los récords de profundidad de agua se rompen continuamente en las áreas de Sabah y Sarawak en Malasia, validando la viabilidad comercial más allá de los 1.000 metros. Los activos terrestres siguen siendo importantes para el procesamiento y almacenamiento de gas, pero carecen de un impulso de crecimiento comparable.

Los sistemas de producción flotante representan el 45% de la nueva capacidad, ofreciendo flexibilidad de costos y una huella ambiental reducida. Los organismos reguladores de la ASEAN están alineando gradualmente los códigos de seguridad y medio ambiente costa afuera, facilitando la colaboración transfronteriza. La madurez de las cadenas de suministro en aguas poco profundas acorta las curvas de aprendizaje para el desarrollo en aguas profundas, sosteniendo el dominio costa afuera en el mercado de petróleo y gas del Sudeste Asiático.

Por Servicio: La construcción lidera mientras el desmantelamiento se acelera

Los servicios de construcción representaron el 55,75% de los ingresos en 2025, a medida que proliferaron las terminales de GNL y las plataformas costa afuera. El desmantelamiento, aunque de menor tamaño, se proyecta que avance a una tasa del 7,74% anual hasta 2031, reflejando los estrictos plazos de remoción de instalaciones al final de su vida útil en Malasia e Indonesia. El mantenimiento y las paradas técnicas mantienen una demanda constante al preservar el tiempo de actividad en campos envejecidos.

TechnipFMC obtuvo USD 1.200 millones en adjudicaciones en el Sudeste Asiático en 2024, que abarcaron umbilicales submarinos y módulos de GNL. Los mandatos de contenido local fomentan consorcios que agrupan a grandes compañías de servicios globales con fabricantes domésticos, permitiendo la transferencia de capacidades. A medida que aumenten los volúmenes de desmantelamiento, se espera que florezcan los servicios especializados de elevación pesada y taponamiento de pozos, diversificando los ingresos más allá de la construcción de nuevos proyectos en la industria de petróleo y gas del Sudeste Asiático.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Indonesia mantiene el liderazgo de mercado con una participación del 35,22% en 2025, gracias a sus extensas reservas costa afuera, instalaciones terrestres maduras y el programa aguas arriba de USD 4.700 millones de PT Pertamina Persero, que apunta a un incremento de 180.000 BOPD para 2026. El proyecto GNL Abadi, que aguarda una decisión final de inversión, añadirá capacidad estratégica de exportación una vez aprobado. Malasia se mantiene como un sólido segundo lugar a través de la cadena de valor integrada de PETRONAS; el campo Kasawari entregó su primer gas en 2024 a 1,2 BCFD, reforzando la seguridad del suministro doméstico. Tailandia equilibra la producción heredada en declive con la exploración no convencional y una expansión de regasificación de 11 MTPA en Map Ta Phut que ancla la flexibilidad de importación.

Se espera que Filipinas logre la tasa de crecimiento más alta del 6,08% hasta 2031, a medida que la Fase 2 de Malampaya se expande y múltiples terminales de GNL entran en operación para desplazar al carbón en la generación eléctrica. Los desarrollos de Nam Con Son en Vietnam y la demanda industrial impulsan su trayectoria, respaldados por el plan de crecimiento de producción del 15% de PetroVietnam. El centro de Jurong en Singapur mantiene la liquidez del suministro regional proporcionando almacenamiento, mezcla y facilitando el descubrimiento de precios. La producción de Myanmar sigue siendo modesta debido a la incertidumbre política; sin embargo, el éxito de la perforación del campo Shwe demuestra el continuo compromiso internacional.

Los proyectos transfronterizos estrechan los mercados. El Gasoducto de Gas Trans-ASEAN facilita los intercambios volumétricos, permitiendo que los países con superávits estacionales apoyen a sus vecinos. Los organismos reguladores están elaborando normas unificadas de HSE y medición para reducir la fricción de las transacciones. La geografía ejerce así una doble influencia, otorgando ventajas de escala a los productores establecidos mientras abre oportunidades de crecimiento especializadas para las economías dependientes de las importaciones dentro del cálculo del tamaño del mercado de petróleo y gas del Sudeste Asiático.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Panorama regulatorio

La regulación del petróleo y gas en el Sudeste Asiático continúa reflejando regímenes fiscales, de licencias y de contenido local específicos de cada país, con una coordinación adicional en torno a la seguridad energética y la descarbonización. En junio de 2026, el Ministerio de Energía y Recursos Minerales de Indonesia emitió el Permen ESDM No. 7 Tahun 2026, que establece estándares de actividad empresarial para las licencias comerciales basadas en riesgo en todo el sector energético, reforzando el cambio hacia permisos estandarizados bajo el marco de riesgo de Indonesia.

La reforma de políticas también está activa en otras jurisdicciones clave. En abril de 2026, Vietnam emitió la Resolución No. 81/NQ-CP, que describe cinco grupos de políticas para respaldar las revisiones de la Ley Nacional de Petróleo, lo que indica una modernización legislativa en curso, aunque la adopción final sigue sujeta al proceso de la Asamblea Nacional. A nivel regional, la adopción por parte del Centro de Energía de la ASEAN del APAEC 2026-2030 (enero de 2026) proporciona una referencia común para la planificación de los estados miembros, mientras que Malasia mantiene su estructura de gobernanza petrolera bajo la Ley de Desarrollo Petrolero de 1974, con PETRONAS (a través de Malaysia Petroleum Management) actuando como custodio de los recursos y principal interlocutor de los contratistas de acuerdos petroleros.

Panorama Competitivo

Los campeones nacionales PETRONAS, PT Pertamina Persero y PTT dominan la tenencia de acreaje aguas arriba gracias a los mandatos estatales y el acceso preferencial, suministrando conjuntamente aproximadamente el 41% de la producción regional de 2024. Las compañías petroleras internacionales, como Shell, ExxonMobil y TotalEnergies SE, persiguen proyectos en aguas profundas o tecnológicamente complejos donde su experiencia en ingeniería justifica las tarifas de participación. Las políticas soberanas de recursos limitan la propiedad extranjera mayoritaria, canalizando la colaboración hacia empresas conjuntas que comparten el riesgo y transfieren conocimientos.

La transformación digital amplifica las brechas competitivas. La plataforma de optimización de yacimientos mediante inteligencia artificial de PETRONAS aumentó la productividad media de los pozos en un 12% en más de 200 pozos, y el mantenimiento predictivo de PTT redujo el tiempo de inactividad no planificado en un 18%. Las grandes compañías de servicios TechnipFMC, Saipem SpA y Samsung Engineering Co. Ltd. ganan grandes paquetes de EPC combinando sus credenciales en el subsuelo marino con un sólido cumplimiento del contenido local. La competencia en espacios inexplorados crece en los campos de despliegue de CAC, desmantelamiento e integración de gas renovable, donde la competencia técnica de ser el primero en actuar puede asegurar ingresos por servicios a largo plazo.

Los mercados de capitales también moldean la rivalidad. Los inversores occidentales alineados con criterios ESG se retiran, mientras que los fondos de Oriente Medio y Asia adquieren activos desinvertidos, negociando a menudo condiciones fiscales favorables de los gobiernos anfitriones que desean mantener la producción. Como resultado, las estructuras de costos regionales se estabilizan, asegurando un nivel moderado de concentración en el mercado de petróleo y gas del Sudeste Asiático.

Líderes de la Industria de Petróleo y Gas del Sudeste Asiático

TechnipFMC

Saipem SpA

PT. JGC Indonesia

Bechtel Corporation

Fluor Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El gas de aguas profundas y los sistemas de producción flotante asociados están emergiendo como el espacio en blanco más orientado a la ejecución, a medida que declinan los activos maduros de aguas someras y terrestres y los operadores buscan un suministro escalable vinculado a la infraestructura de GNL. La adjudicación en julio de 2026 del contrato EPCI a una empresa conjunta entre Saipem y PT Tripatra Engineers and Constructors para un FPSO de nueva construcción destinado al desarrollo Kutei North Hub de Eni y PETRONAS, en aguas costa afuera de Kalimantan Oriental, apunta a un desarrollo costa afuera continuo y de gran intensidad de capital, y amplía el mercado direccionable para servicios submarinos, de topsides de FPSO, fabricación e integración.

El desarrollo de gas en tierra y cerca de la costa, junto con la construcción de redes de gas, crea oportunidades adicionales, particularmente donde los permisos y la estructuración de proyectos permiten alcances más pequeños y repetibles. PC Ketapang II alcanzó una decisión final de inversión para el proyecto de gas Bukit Panjang en Java Oriental (abril de 2026) e inició la construcción en junio de 2026, lo que ilustra una vía para adiciones de suministro de gas doméstico que respalda la demanda de energía e industria sin depender de GNL a escala de exportación. La agrupación de activos e infraestructura a través de nuevas plataformas integradas, como el lanzamiento en junio de 2026 de Searah (Eni y PETRONAS), que combina activos de producción y desarrollo en Indonesia y Malasia y está respaldado por una línea de crédito rotativa para un programa de inversión multianual, también crea contrapartes más bancables para trabajos de EPC, conexiones a activos existentes (brownfield) y eliminación de cuellos de botella en centros ya establecidos.

Desarrollos recientes del sector

- Julio de 2026: Saipem, en una empresa conjunta con PT Tripatra Engineers and Constructors, recibió un contrato EPCI para un FPSO de nueva construcción destinado al proyecto de gas Kutei North Hub de Eni y PETRONAS, en aguas costa afuera de Kalimantan Oriental, Indonesia. La adjudicación, de aproximadamente 2.000 millones de USD, refuerza el papel de los desarrollos en aguas profundas liderados por FPSO en Indonesia y amplía la demanda multianual de capacidad de fabricación, integración e instalación costa afuera.

- Noviembre de 2025: TechnipFMC obtuvo un contrato iEPCI sustancial de Eni para el proyecto de aguas profundas Maha, costa afuera de Indonesia. La adjudicación, que incluye la tecnología Subsea 2.0, resalta la preferencia de los operadores por arquitecturas submarinas estandarizadas y modelos de entrega integrados para mejorar el control de cronograma y costos en desarrollos costa afuera complejos.

- Agosto de 2025: INPEX Masela adjudicó un contrato de FEED a un consorcio que incluye a JGC Indonesia y filiales de Technip Energies para el proyecto de GNL Abadi en Indonesia, que abarca la planta de GNL en tierra y la instalación de producción costa afuera (FPSO). El avance del trabajo de FEED respalda el progreso hacia decisiones finales de inversión y amplía la cartera regional de alcances de ingeniería y gestión de proyectos vinculados al GNL.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Para esta metodología, el mercado de petróleo y gas del Sudeste Asiático se dimensiona como los ingresos generados por las actividades upstream, midstream y downstream en toda la región, incluidas las operaciones terrestres y costa afuera relacionadas, así como el trabajo de servicios vinculado a activos y proyectos.

Exclusiones de alcance (para mayor claridad): No contabilizamos las ganancias puramente derivadas del comercio financiero ni los ingresos no relacionados de venta minorista de energía y servicios públicos que no estén directamente vinculados a las operaciones de petróleo y gas en el Sudeste Asiático.

Descripción general de la segmentación

- Por Sector

- Aguas Arriba

- Intermedio

- Aguas Abajo

- Por Ubicación

- Terrestre

- Costa Afuera

- Por Servicio

- Construcción

- Mantenimiento y Paradas Técnicas

- Desmantelamiento

- Por Geografía

- Indonesia

- Malasia

- Tailandia

- Vietnam

- Filipinas

- Singapur

- Myanmar

- Resto del Sudeste Asiático

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utiliza para establecer la columna vertebral factual del modelo, antes de que los supuestos sean puestos a prueba en entrevistas. Consultamos conjuntos de datos públicos y publicaciones oficiales como las estadísticas energéticas de la IEA, los informes anuales de la OPEP, las publicaciones de cooperación energética de la ASEAN y los reguladores nacionales de energía y petróleo para obtener señales a nivel país sobre oferta, demanda e infraestructura.

Para hacer práctica la conversión a ingresos, también utilizamos fuentes como estadísticas de aduanas y puertos, informes anuales de empresas y presentaciones a inversionistas, y prensa sectorial confiable para conocer cronogramas de proyectos, adiciones de capacidad y contexto de utilización de activos. Cuando fue necesario, se utilizaron entradas de bases de datos de suscripción de pago para obtener datos financieros de empresas y vistas de importación/exportación a nivel de envío, con el fin de cubrir vacíos en operadores más pequeños y flujos transfronterizos. Las fuentes documentales mencionadas son solo ilustrativas, y se utilizaron muchas otras referencias públicas para recopilar, verificar y aclarar los datos.

Entrevistas primarias y encuestas

Se realizaron llamadas y encuestas primarias con una combinación de operadores, contratistas de EPC y servicios, participantes de infraestructura midstream y de GNL, y actores downstream y de refinación en los principales países del Sudeste Asiático. La retroalimentación de los encuestados se centró en lo que realmente se está ejecutando sobre el terreno, incluido el ritmo de adjudicaciones, la utilización, los términos comerciales habituales y cómo se está reajustando el precio para el mantenimiento continuo frente a las nuevas construcciones.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Directivos (CXO): 20% | |

| Nivel medio: 46% | Líderes funcionales/de unidad: 20% | |

| Actores más pequeños: 21% | Gerentes: 60% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que la actividad regional de petróleo y gas se reconstruye utilizando tendencias de producción y consumo a nivel país, el rendimiento midstream y los movimientos de GNL, y la capacidad y utilización downstream. Esos indicadores de actividad se traducen luego en ingresos utilizando un conjunto de marcadores de precios y costos que se verificaron en entrevistas y se alinearon con el alcance del estudio.

Para mantener los totales fundamentados, corroboramos el resultado con aproximaciones selectivas de abajo hacia arriba, como valores muestreados de adjudicaciones de proyectos y servicios, gastos típicos de mantenimiento y paradas por clase de instalación, y algunas consolidaciones de proveedores en los casos en que la divulgación financiera pública lo hizo factible. Los insumos clave que dieron forma al modelo incluyen la dirección del capex upstream, la mezcla de actividad costa afuera frente a terrestre, las adiciones de gasoductos y terminales de GNL, las tasas de operación y utilización de refinerías, y la intensidad promedio de servicios según construcción frente a mantenimiento y paradas.

Para el pronóstico, se utilizó un análisis de escenarios de manera que los supuestos de precios del petróleo, el ritmo de sanción de proyectos y el riesgo de retraso en cronogramas pudieran variarse, y luego se revalidaron con opiniones de expertos para obtener un caso central realista. Cuando un país o subactividad tenía divulgación limitada, el manejo de vacíos se realizó utilizando indicadores proxy como capacidad, utilización y carteras de proyectos conocidas, ajustando luego el resultado según la retroalimentación de las entrevistas.

Validación de datos y ciclo de actualización

Los resultados se verifican frente a señales independientes, y las cifras se someten a varias rondas de revisión de varianza antes de su aprobación final. Comparamos los ingresos implícitos con el impulso de adjudicación de proyectos, las tendencias de utilización y rendimiento de las instalaciones, y lo que operadores y contratistas describen como los presupuestos actuales, investigando luego los valores atípicos hasta comprender el factor que los origina.

Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando ocurren eventos materiales, como sanciones de proyectos importantes, cancelaciones o cambios bruscos de precios que modifican los planes de gasto. Antes de la entrega final, se realiza una última revisión para que las tablas publicadas reflejen los datos más recientes y supuestos consistentes entre países y actividades.

Tamaño del mercado de petróleo y gas del Sudeste Asiático de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para el petróleo y gas del Sudeste Asiático pueden parecer muy diferentes entre sí porque la línea de alcance no se traza de la misma manera, y porque la lógica de conversión de ingresos se maneja de forma distinta. En este sector, el total cambia rápidamente cuando una estimación mezcla las ventas de productos downstream con infraestructura y servicios, o cuando otra estimación trata el gasto en combustible de uso final como el mercado.

Los mayores factores de divergencia suelen provenir de lo que se contabiliza como ingreso de mercado, de si se incluyen todas las actividades upstream, midstream y downstream, y de cómo se pondera la actividad terrestre frente a la costa afuera año tras año. También aparecen diferencias cuando algunas fuentes aplican una escalada agresiva de precios a todos los barriles y metros cúbicos, o cuando la sincronización de divisas y el ciclo de actualización no están alineados con el mismo año base.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 38,97 mil millones de USD (2025) | |

| Consultora Regional A | 300,00 mil millones de USD (2024) | Esta cifra parece reflejar un conjunto de gastos mucho más amplio que puede incorporar las ventas de productos downstream y el valor del consumo de combustible de uso final, lo que infla los totales frente a una visión de ingresos por actividad y operaciones. |

| Editorial Sectorial B | 187,40 mil millones de USD (2026) | Esta cifra es exclusivamente downstream y está fuertemente impulsada por el alcance de productos de refinación y petroquímicos, por lo que no es directamente comparable con un total de la cadena de valor completa de petróleo y gas y puede variar con los supuestos de precios de los productos. |

La tabla muestra que la selección del alcance explica la mayor parte de la dispersión, seguida de cómo se traducen los ingresos a partir de barriles, rendimiento y capacidad a USD en distintos momentos temporales. Mantener las ventas de productos downstream separadas de la actividad upstream y midstream, y validar la utilización y el ritmo de los proyectos mediante entrevistas, son las verificaciones prácticas aplicadas en el modelo, que luego se reflejan en la cifra final reportada por Mordor Intelligence.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de petróleo y gas del Sudeste Asiático?

El tamaño del mercado de petróleo y gas del Sudeste Asiático está valorado en aproximadamente USD 41.080 millones en 2026 y está en camino de superar los USD 53.440 millones para 2031, con un crecimiento anual del 5,40%.

¿Qué segmento muestra el crecimiento más rápido hasta 2031?

Se proyecta que los servicios de desmantelamiento avancen a una CAGR del 7,74% a medida que los organismos reguladores hacen cumplir los plazos de remoción de plataformas en Malasia e Indonesia.

¿Por qué se considera a Filipinas la geografía de más rápido crecimiento?

Las nuevas terminales de importación de GNL y la expansión del campo Malampaya llevan a Filipinas a una CAGR del 6,08%, superando a otros miembros de la ASEAN.

¿Cómo influyen los proyectos de CAC en el suministro regional?

La CAC comercial en campos como Kasawari captura CO₂ y permite el desarrollo de yacimientos con alto contenido de CO₂, desbloqueando reservas que anteriormente no eran económicamente viables con el procesamiento convencional.

¿Qué papel desempeña la digitalización en la economía de los campos?

La optimización de yacimientos mediante inteligencia artificial y el mantenimiento predictivo aumentan la producción hasta un 15% y reducen los costos de desarrollo en aproximadamente un 25%, mejorando la viabilidad de los campos marginales.

¿Qué empresas dominan la producción regional?

PETRONAS, PT Pertamina Persero y PTT juntos suministran aproximadamente el 41% de la producción del Sudeste Asiático, lo que subraya un fuerte pero no monopólico control de las NOC.

Última actualización de la página el: