Tamaño y Participación del Mercado de Upstream de Petróleo y Gas de Tailandia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

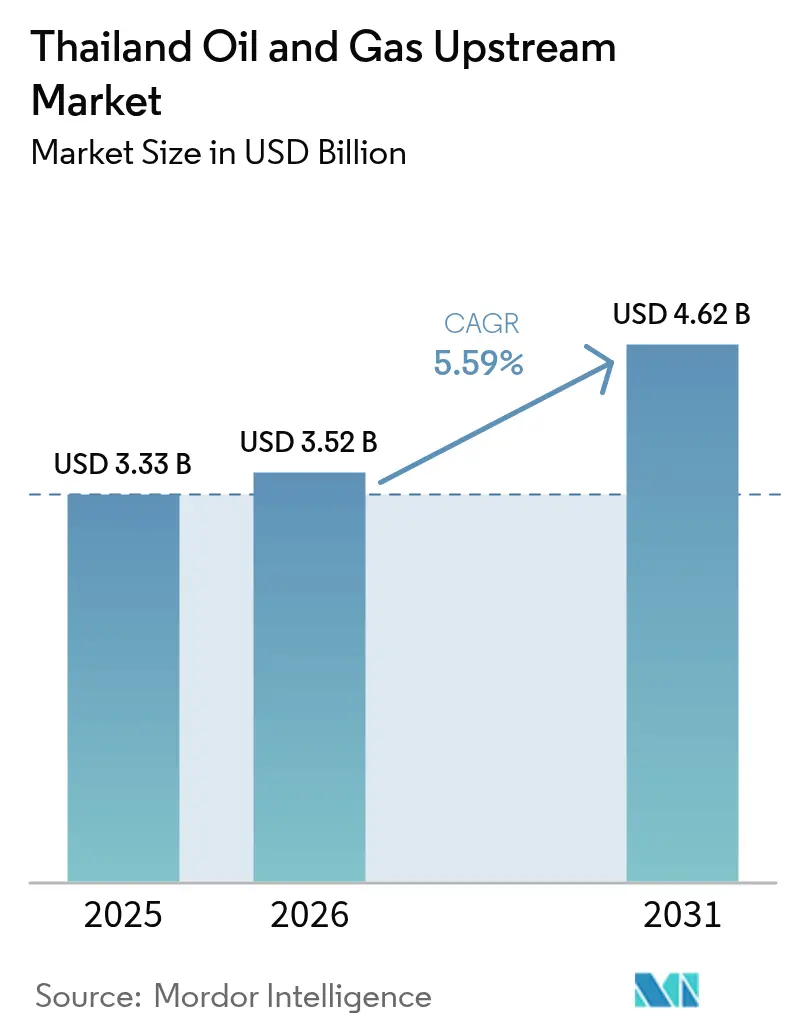

| Tamaño del mercado en el año base (2025) | 3.33 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.59% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Upstream de Petróleo y Gas de Tailandia por Mordor Intelligence

El tamaño del Mercado de Upstream de Petróleo y Gas de Tailandia fue valorado en USD 3,33 mil millones en 2025 y se estima que crecerá de USD 3,52 mil millones en 2026 para alcanzar USD 4,62 mil millones en 2031, a una CAGR del 5,59% durante el período de pronóstico (2026-2031).

El aumento de la producción doméstica de gas proveniente de los clústeres de Erawan y Bongkot, los términos fiscales flexibles de los contratos de reparto de producción y los proyectos piloto de captura y almacenamiento de carbono (CCS) respaldados por el gobierno anclan conjuntamente la trayectoria de crecimiento. Las fluctuaciones del precio del GNL en 2024 ampliaron la brecha de costos del gas importado respecto a la producción doméstica, lo que impulsó a los operadores a acelerar proyectos con períodos de recuperación más cortos. Mientras tanto, los prospectos en aguas más profundas y el reprocesamiento sísmico asistido por IA han reactivado el gasto en exploración, y las políticas de seguridad energética más estrictas están elevando los proyectos de upstream doméstico de simples activos comerciales a pilares de la estrategia nacional. Los líderes del mercado están canalizando capital en mejoras de campos maduros (brownfield), conexiones subsuperficiales (subsea tiebacks) e infraestructura de gestión de carbono, impulsando colectivamente volúmenes incrementales a menores costos unitarios.

Puntos Clave del Informe

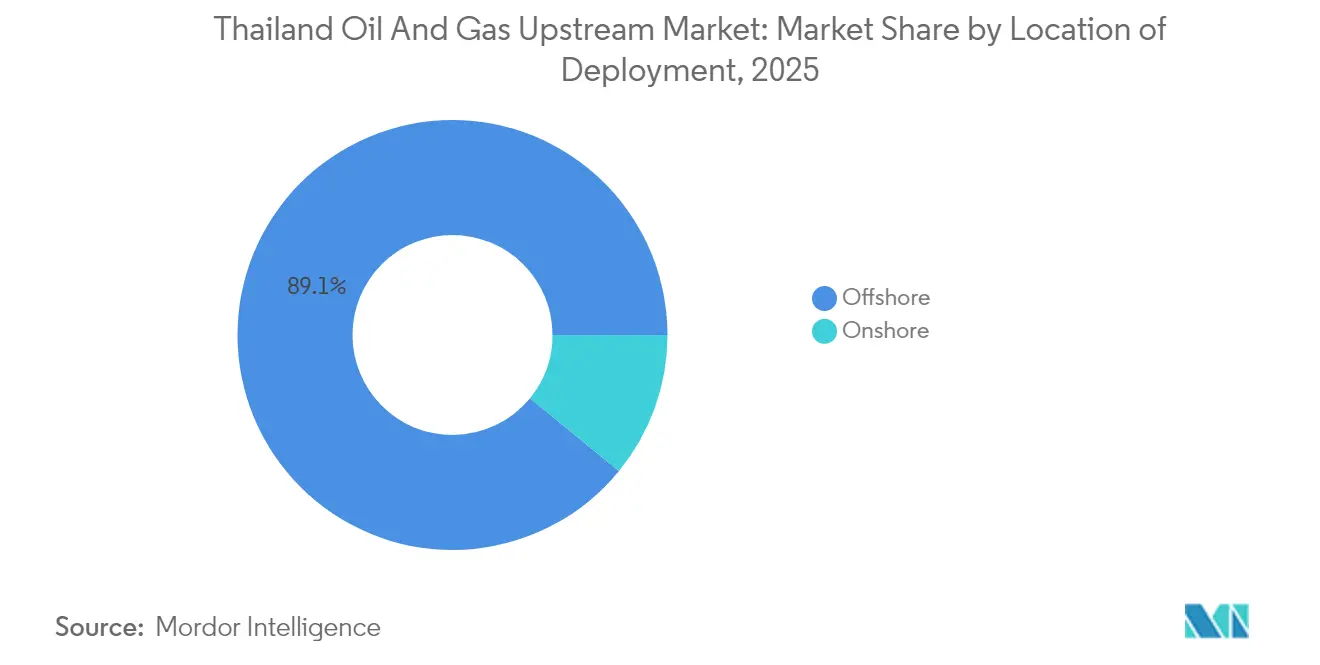

- Por ubicación de despliegue, las operaciones marinas representaron el 89,10% del tamaño del mercado de upstream de petróleo y gas de Tailandia en 2025 y se espera que avancen a una CAGR del 5,78% hasta 2031.

- Por tipo de recurso, el gas natural representó el 77,85% de la participación del mercado de upstream de petróleo y gas de Tailandia en 2025, mientras que se proyecta que el petróleo crudo crezca a una CAGR del 5,66% hasta 2031.

- Por tipo de pozo, la perforación convencional capturó el 84,60% del tamaño del mercado de upstream de petróleo y gas de Tailandia en 2025; los pozos no convencionales están preparados para una CAGR del 5,95% hasta 2031.

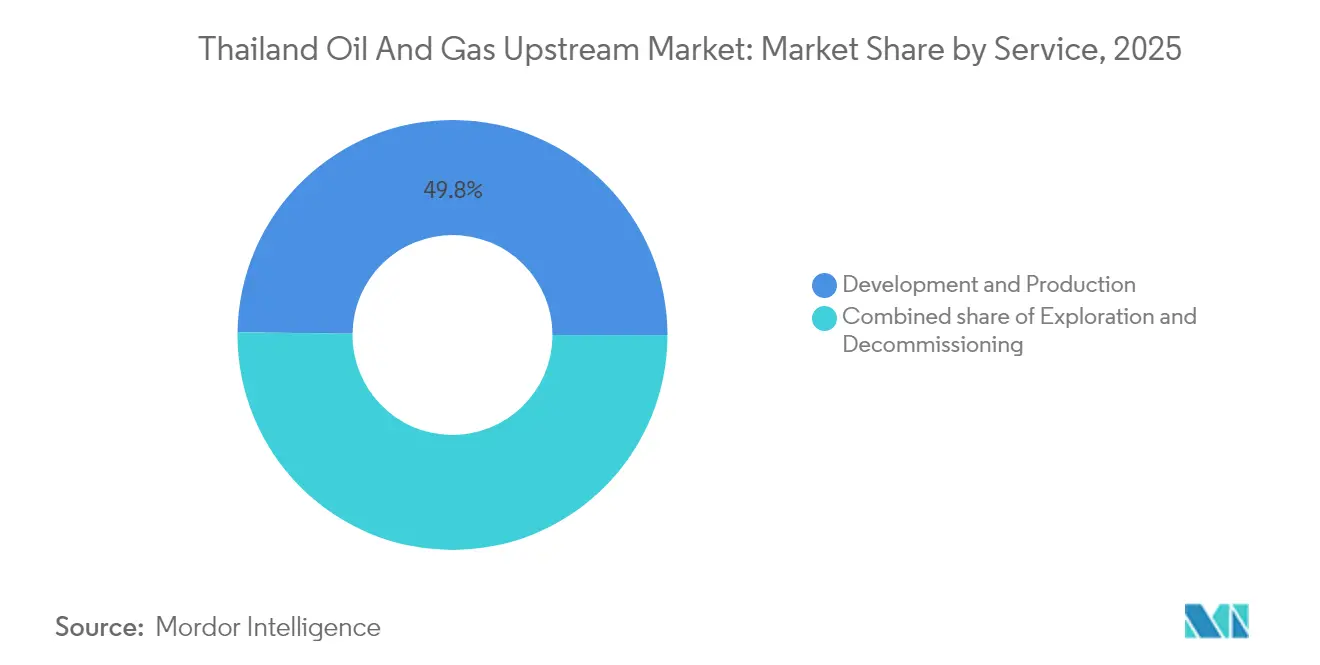

- Por servicio, las actividades de desarrollo y producción representaron el 49,80% de los ingresos de 2025, mientras que los servicios de exploración están en camino de alcanzar una CAGR del 6,2% hasta 2031.

- PTTEP, Chevron, TotalEnergies y Mubadala Energy controlaron colectivamente más del 80% de los volúmenes nacionales de gas en 2024.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Upstream de Petróleo y Gas de Tailandia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Incremento de los clústeres de gas de Erawan/Bongkot | +1.2% | Bloques marinos del Golfo de Tailandia | Corto plazo (≤ 2 años) |

| Rondas de licencias 24.ª y 25.ª más reforma del contrato de reparto de producción (PSC) | +0.8% | Nacional (enfoque terrestre) | Mediano plazo (2-4 años) |

| Volatilidad del precio del GNL que impulsa el upstream doméstico | +0.7% | Nacional con repercusión regional | Corto plazo (≤ 2 años) |

| Proyectos piloto de CCS/EGR que desbloquean reservas varadas | +0.6% | Campos maduros del Golfo de Tailandia | Largo plazo (≥ 4 años) |

| Reprocesamiento sísmico heredado asistido por IA | +0.5% | Todos los bloques de exploración | Mediano plazo (2-4 años) |

| Conexiones modulares de bolsillos de gas marginales | +0.4% | Campos satélite del Golfo de Tailandia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Incremento de los Clústeres de Gas de Erawan/Bongkot

PTTEP cerró su adquisición de USD 2.800 millones de la cartera doméstica de Chevron en 2024 e inmediatamente inició una campaña de perforación y mejora de instalaciones destinada a elevar la producción combinada de Erawan y Bongkot a 800 MMSCFD para 2026.[1]Relaciones con Inversores, "Presentación del Cuarto Trimestre de 2024," PTTEP, pttep.com El control integrado ha reducido los costos de desarrollo por unidad en un estimado del 15 al 20% mediante la compartición de activos de compresión, procesamiento y logística entre bloques vecinos. La alineación con la política de Precio Único del Gas de Tailandia asegura márgenes predecibles a largo plazo, lo que permite aplicar métodos de recuperación mejorada en horizontes más profundos que podrían prolongar la vida útil del campo hasta 10 años. La unidad de Inteligencia Artificial y Robótica de PTTEP despliega drones de mantenimiento predictivo y sensores de análisis en el borde que ya han reducido el tiempo de inactividad no planificado en ambos complejos.

Rondas de Licencias 24.ª y 25.ª más Reforma del Contrato de Reparto de Producción (PSC)

La renovación regulatoria de 2024 introdujo contratos de reparto de producción junto a las concesiones heredadas, equilibrando la captación de ingresos estatales con el potencial de ganancia para los inversores. Ocho bloques adjudicados en la 24.ª ronda atrajeron USD 2.100 millones en gasto comprometido, mientras que la 25.ª ronda liberó 16 áreas terrestres orientadas a técnicas no convencionales. La estructura del contrato de reparto de producción (PSC) incrementa la participación del gobierno durante los picos de precios pero amortigua a los operadores durante las caídas, una característica especialmente atractiva para campos con márgenes ajustados y de carácter marginal. Las aprobaciones ambientales simplificadas ahora incluyen plazos estandarizados, lo que reduce el retraso promedio en el inicio de la exploración en casi un 40% en comparación con la práctica anterior a 2024.

Volatilidad del Precio del GNL que Impulsa el Upstream Doméstico

El GNL al contado asiático osciló entre USD 8 y 15 por MMBtu en 2024, lo que amplió la factura de importación de gas de Tailandia e impulsó a los responsables políticos a acelerar el desarrollo de campos domésticos. Los operadores respondieron priorizando pozos de relleno en campos maduros (brownfield) y conexiones subsuperficiales (subsea tiebacks) con períodos de recuperación inferiores a tres años. La cartera de compra de PTT se desplazó hacia contratos de suministro doméstico indexados que cubren la exposición a perturbaciones globales, subrayando el valor estratégico de los barriles locales incluso cuando los puntos de equilibrio superan los precios de los contratos de GNL a largo plazo.

Proyectos Piloto de CCS/EGR que Desbloquean Reservas Varadas

Tailandia aprobó la legislación de almacenamiento de carbono de ciclo completo en 2024, y el proyecto piloto de Arthit de PTTEP tiene como objetivo la inyección de 2,5 millones de t/año de CO₂ mientras eleva 1,5 TCF adicionales de gas mediante soporte de presión a partir de 2027.[2]División de Estadísticas, "Balance de Petróleo 2024," Departamento de Combustibles Minerales de Tailandia, dmf.go.th El éxito establecería plantillas de ingeniería para más de 15 campos maduros, extendiendo potencialmente su vida económica entre 10 y 15 años y alineándose con el compromiso de neutralidad de carbono del país para 2065.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Disminución de la producción en campos maduros de aguas someras | -0.9% | Concesiones heredadas del Golfo de Tailandia | Corto plazo (≤ 2 años) |

| Prolongados ciclos de evaluación de impacto ambiental (EIA) y consulta comunitaria | -0.6% | Nacional, especialmente terrestre | Mediano plazo (2-4 años) |

| Alto contenido de CO₂ en nuevos descubrimientos | -0.5% | Bloques de aguas profundas del Golfo | Mediano plazo (2-4 años) |

| Fuga de talento en ingeniería petrolera hacia las energías renovables | -0.4% | Bangkok y centros regionales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Disminución de la Producción en Campos Maduros de Aguas Someras

Los campos heredados perforados entre 1980 y 2010 exhiben tasas de declive anual del 8 al 12% a medida que cae la presión del yacimiento.[3]"Taller de Análisis de Declive de Campos 2024," Sección de Tailandia de la Sociedad de Ingenieros de Petróleo, spe.org Aunque las mejoras de inyección de agua y compresión pueden suavizar el descenso, se requieren volúmenes de reemplazo rentables de entre 200 y 300 MMCFD cada año solo para mantener un suministro constante. Las reservas restantes residen en compartimentos más compactos, lo que exige pozos horizontales y estimulación selectiva, ambos intensivos en capital bajo la actual inflación de costos de servicio.

Prolongados Ciclos de Evaluación de Impacto Ambiental (EIA) y Consulta Comunitaria

Las evaluaciones de impacto obligatorias para proyectos marinos dentro de las 12 millas náuticas de la costa atraen revisiones de múltiples partes interesadas que involucran grupos de pesca, turismo y medioambiente.[4]"Directrices Nacionales de EIA," Oficina de Política y Planificación de Recursos Naturales y Medio Ambiente, onep.go.th Las aprobaciones recientes promediaron entre 18 y 24 meses, duplicando los plazos de ejecución de proyectos en comparación con los pares regionales y dificultando los calendarios de flujo de caja para las independientes más pequeñas. Los esquemas no convencionales terrestres enfrentan una oposición aún mayor, lo que complica aún más las negociaciones de acceso superficial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Ubicación de Despliegue: El Dominio Marino Impulsa Cambios Tecnológicos

El área marina representó el 89,10% del tamaño del mercado de upstream de petróleo y gas de Tailandia en 2025 y se espera que crezca a una CAGR del 5,78% hasta 2031. La producción está anclada en las aguas someras del Golfo, donde PTTEP integra Bongkot, Erawan y Arthit a través de gasoductos entre campos y trenes compartidos de procesamiento de gas, reduciendo así los gastos operativos (opex) unitarios. Los yacimientos más profundos que ahora se encuentran en fase de evaluación podrían orientar el mercado de upstream de petróleo y gas de Tailandia hacia sistemas de completación submarina y plataformas de posicionamiento dinámico, incrementando los requisitos de gasto de capital (capex) pero alargando la vida útil de los activos.

Los prospectos terrestres, que representan solo el 10,90% de la producción actual, se benefician del nuevo régimen fiscal del contrato de reparto de producción (PSC). La exploración se centra en la Meseta de Khorat, donde las formaciones de arenas compactas replican análogos productivos en países vecinos. Si bien la infraestructura está rezagada respecto a los centros costeros, las unidades de procesamiento modulares y el GNL transportado en camiones podrían salvar las brechas de comercialización temprana hasta que mejore la conectividad de los gasoductos.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Recurso: La Infraestructura de Gas Ancla la Cadena de Valor

El gas natural suministró el 77,85% de los volúmenes de 2025 gracias a la demanda de carga base del sector eléctrico y a los contratos firmes de compra con la Autoridad de Generación de Electricidad de Tailandia (EGAT). La saturación a largo plazo de gasoductos y plantas de procesamiento de gas a lo largo de la Costa Oriental consolida al gas como el fijador de precios para los barriles líquidos competidores. La perspectiva de CAGR del 5,66% para el petróleo crudo proviene de hallazgos en aguas más profundas con mayores cortes de petróleo y de programas de recuperación secundaria en campos maduros (brownfield) orientados a aumentar el rendimiento agregado de líquidos. Las altas proporciones de CO₂ en algunos prospectos profundos complican la economía, aunque las próximas instalaciones de CCS podrían neutralizar estas penalizaciones y atraer nuevo capital.

Por Tipo de Pozo: Las Técnicas Convencionales Enfrentan la Disrupción Digital

Los pozos convencionales conservaron el 84,60% de la participación del mercado de upstream de petróleo y gas de Tailandia en 2025, entregando tasas iniciales de gas de 15 a 25 MMCFD a profundidades de agua de 30 a 80 m. Los gemelos digitales y los sensores de fondo de pozo en tiempo real mantienen los costos de elevación por debajo de USD 1,3 por MMBtu. Los programas no convencionales —aún por debajo del 5% de la actividad— registran una CAGR del 5,95% a medida que los operadores prueban métodos de perforación horizontal y fracturación optimizados para la mecánica de rocas del Sudeste Asiático. Los pozos piloto iniciales mostraron ganancias en la tasa de penetración del 22% tras integrar la guía automatizada de barrenas y los análisis de perforación asistidos por IA.

Por Servicio: Toma Forma el Renacimiento de la Exploración

Los trabajos de desarrollo y producción captaron el 49,80% del gasto de 2025, reflejando las mejoras continuas de plataformas, la adición de sistemas de compresión y la implementación de sistemas de levantamiento artificial. Sin embargo, los servicios de exploración crecen a una tasa del 6,2% anual a medida que el reprocesamiento de datos sísmicos y las nuevas áreas bajo contratos de reparto de producción (PSC) despiertan el interés en prospectos de frontera. El abandono —aún en sus etapas iniciales— escalará rápidamente después de 2028, cuando más de 30 plataformas fijas lleguen al final de su vida útil de diseño, abriendo licitaciones para embarcaciones de izaje pesado y equipos de abandono sin plataforma de perforación adaptados a entornos de aguas someras del Golfo.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

El núcleo del upstream de Tailandia es la cuenca central del Golfo, donde Bongkot, Erawan y Arthit por sí solos suministran más del 75% del gas diario. La proximidad al Corredor Económico del Este mantiene bajas las tarifas de transporte y facilita el retrolavado de líquidos de gas procesados hacia materias primas petroquímicas. Al oeste, el área de desarrollo conjunto con Myanmar contribuye aproximadamente el 15% del gas del país a través de gasoductos de tránsito bilaterales; la reciente turbulencia política al otro lado de la frontera subraya el valor estratégico de las reservas controladas por Tailandia.

Las zonas emergentes de aguas profundas al sur de los centros existentes presentan capas productivas más gruesas, pero también concentraciones elevadas de CO₂ que requieren separación in situ o postprocesamiento. Los centros de CCS planificados podrían absorber económicamente ese CO₂, abriendo el camino a objetivos más ricos en líquidos y diversificando el mercado de upstream de petróleo y gas de Tailandia. En tierra, la Meseta de Khorat sigue siendo un área con escasa perforación. Los datos de inversión sísmica sugieren un potencial de gas de arenas compactas de entre 5 y 8 TCF; sin embargo, los riesgos de percepción pública y las restricciones en el uso del agua dictarán probablemente enfoques piloto escalonados antes del desarrollo a campo completo.

Panorama regulatorio

Las actividades upstream de petróleo de Tailandia están reguladas principalmente por el Departamento de Combustibles Minerales (DMF, por sus siglas en inglés) bajo el Comité de Petróleo, con la Ley del Petróleo, B.E. 2514 (1971), y sus modificaciones, y la Ley del Impuesto sobre la Renta del Petróleo, B.E. 2514 (1971), que constituyen el marco jurídico principal. Los recursos petroleros pertenecen al Estado, y las empresas participan a través de concesiones otorgadas o estructuras contractuales más recientes, como los contratos de reparto de producción (PSC), junto con mecanismos de contratos de servicios. En conjunto, estos marcos definen los derechos de exploración, desarrollo y producción, así como las obligaciones fiscales.

En marzo de 2026, el gobierno celebró audiencias públicas sobre un proyecto de ley para modificar la Ley del Petróleo. El borrador incluye disposiciones para abordar el uso de captura y almacenamiento de carbono (CCS) en yacimientos petroleros, obligaciones de desmantelamiento actualizadas y plazos de producción revisados de hasta 20 años. Este proceso de modificación vincula las prioridades regulatorias con las preocupaciones de seguridad energética y volatilidad de costos, al mismo tiempo que formaliza los requisitos de fin de vida útil y gestión del carbono para los activos envejecidos del Golfo de Tailandia.

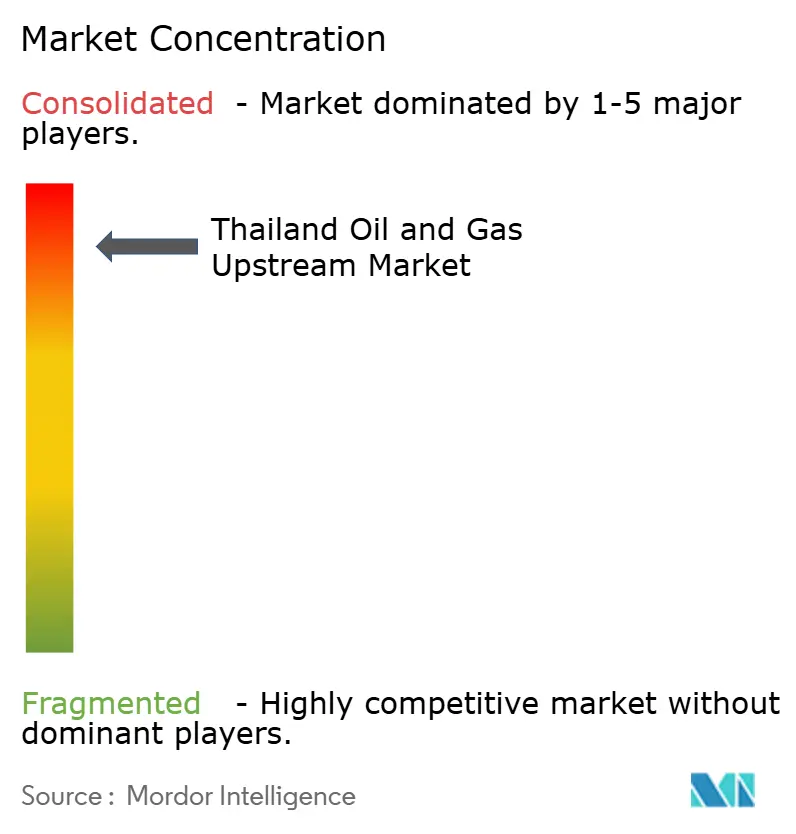

Panorama Competitivo

PTTEP suministró más del 80% del gas de Tailandia en 2024 y operó 15 bloques marinos, aprovechando el respaldo estatal y los activos de midstream integrados para consolidar ventajas de escala. Chevron, TotalEnergies y Mubadala Energy mantienen participaciones minoritarias, a menudo como socios técnicos en expansiones complejas de campos maduros (brownfield), en lugar de liderar proyectos de campos nuevos (greenfield). La competencia en servicios es más equilibrada. Schlumberger, Baker Hughes y Halliburton rotan campañas de perforación llave en mano, mientras que TechnipFMC y Subsea 7 persiguen alcances de ingeniería, adquisición y construcción (EPC) subsuperficiales vinculados a conexiones en aguas profundas.

Las oportunidades para participantes de nicho se centran en tecnología de gestión de carbono, estimulación de recursos no convencionales y abandono al final de la vida útil. El cambio hacia los contratos de reparto de producción (PSC) reduce las barreras de entrada al permitir estructuras de riesgo compartido que alinean el flujo de caja con el rendimiento del yacimiento, posicionando a la industria de upstream de petróleo y gas de Tailandia para una mezcla de operadores más diversificada después de 2027.

Líderes de la Industria de Upstream de Petróleo y Gas de Tailandia

PTTEP

Chevron Thailand E&P

Valeura Energy

Mitsui Oil Exploration (MOECO)

Mubadala Energy Thailand

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

En Tailandia, las oportunidades upstream se centran en (i) el desarrollo acelerado y la eliminación de cuellos de botella en los centros de gas existentes del Golfo de Tailandia y (ii) el acceso a nuevas áreas bajo el marco de licencias. PTTEP ha divulgado un presupuesto de 7.726 millones de USD para 2026 dentro de un plan de inversión de 33.279 millones de USD para el período 2026-2030, lo que proporciona un respaldo de capital visible para la perforación en yacimientos existentes, mejoras de instalaciones y proyectos de confiabilidad vinculados al suministro nacional.

Junto con esto, la aprobación del Gabinete en agosto de 2025 para la transferencia de una participación del 40% en G1/61 (Erawan) a PTTEP, que resultó en la titularidad única del inversor, crea una cadena de decisión más clara para la secuenciación del desarrollo y la movilización de contratistas en uno de los bloques de gas clave de Tailandia. El espacio en blanco para la exploración también se está ampliando más allá de la cuenca central madura del Golfo, con el DMF señalando planes en enero de 2026 para convocar ofertas en el Mar de Andamán y expandir la actividad de frontera en sísmica, perforación de evaluación y servicios costa afuera. La capacidad de gestión del carbono es otra brecha invertible, ya que Tailandia combina esfuerzos para reducir las brechas de producción y la exposición a las importaciones de LNG con disposiciones centradas en CCS discutidas en 2026, y el proyecto piloto de CCS de Arthit de PTTEP (decisión final de inversión anunciada para un proyecto diseñado para capturar hasta 1 millón de toneladas de CO2 por año, con inicio previsto en 2028) refuerza la demanda de soluciones de manejo de CO2, monitoreo y aseguramiento del subsuelo que pueden replicarse en yacimientos maduros.

Desarrollos recientes del sector

- Junio de 2026: Valeura Energy completó una campaña de perforación de ocho pozos en el campo Nong Yao (Bloque G11/48) en el Golfo de Tailandia, incluyendo su primer pozo de desarrollo multilateral en el país (NYB-02ST1). La campaña indica un cambio hacia arquitecturas de pozo más complejas para mejorar la recuperación y gestionar los costos de desarrollo en activos maduros de aguas poco profundas.

- Julio de 2025: PTTEP acordó adquirir una participación del 50% en el Bloque A-18 del MTJDA de filiales de Chevron por 450 millones de USD. La transacción profundiza la exposición de PTTEP al suministro de gas del área de desarrollo conjunto y refuerza su cartera operada en torno a la infraestructura offshore establecida.

- Julio de 2024: Chevron entregó la parte superior de una plataforma de cabezal de pozo a Carigali-PTTEPI Operating Company (CPOC) para su reutilización en el Área de Desarrollo Conjunto Malasia-Tailandia. La reutilización de equipos offshore importantes reduce la intensidad de capital y puede acortar los ciclos de ejecución para desarrollos incrementales vinculados a centros de gas existentes.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado upstream de petróleo y gas de Tailandia se define como el valor de las actividades que respaldan la exploración, el desarrollo, la producción y el desmantelamiento de activos de petróleo y gas dentro de Tailandia, tanto en áreas terrestres como marinas.

Exclusiones del alcance: excluimos las operaciones midstream y downstream, como los oleoductos de transporte, la regasificación de LNG, la refinación, la petroquímica y la venta minorista de combustibles.

Descripción general de la segmentación

- Por Ubicación de Despliegue

- Terrestre

- Marino

- Por Tipo de Recurso

- Petróleo Crudo

- Gas Natural

- Por Tipo de Pozo

- Convencional

- No Convencional

- Por Servicio

- Exploración

- Desarrollo y Producción

- Abandono

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Para iniciar el modelo, construimos una imagen clara de la actividad upstream de Tailandia utilizando conjuntos de datos públicos que son ampliamente consistentes de un año a otro. Las fuentes utilizadas incluyen estadísticas y boletines energéticos oficiales, actualizaciones de licencias de hidrocarburos y campos publicadas por los reguladores, y series de bancos centrales o cuentas nacionales que ayudan a alinear los tiempos de conversión de divisas y los ajustes por inflación.

También revisamos divulgaciones relevantes para el upstream y actualizaciones de proyectos de informes anuales de empresas, presentaciones a inversores y comunicados de asociaciones de la industria y prensa empresarial de buena reputación. Cuando el registro público era escaso, se utilizaron suscripciones de pago de forma selectiva para datos financieros e inteligencia de empresas, noticias y finanzas, y bases de datos de patentes, principalmente para verificar cronogramas, indicios de capex e hitos de proyectos importantes. Las fuentes documentales aquí mencionadas son ilustrativas, y también consultamos otros documentos y conjuntos de datos públicos para cubrir vacíos y poner a prueba los supuestos.

Entrevistas primarias y encuestas

Después de redactar el trabajo documental, validamos las señales de demanda mediante entrevistas con expertos y encuestas estructuradas con operadores upstream, empresas de servicios y asesores que siguen de cerca los desarrollos en Tailandia. Debido a que la actividad offshore y los proyectos liderados por gas pueden cambiar rápidamente en función de las aprobaciones y los programas de trabajo, utilizamos encuestados de distintos roles laborales para confirmar los costos unitarios, los niveles de actividad y el momento de ejecución en las zonas terrestres y marinas de Tailandia.

La distribución de los encuestados del trabajo de campo de la investigación primaria se diseñó para captar tanto los factores de costo como las señales de tiempo de ejecución que afectan el mapeo del gasto upstream.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | Directivos (CXO): 16% | |

| Nivel medio: 56% | Líderes funcionales/de unidad: 32% | |

| Actores más pequeños: 18% | Gerentes: 52% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó utilizando tanto una lógica descendente como ascendente, con el enfoque descendente anclado en los indicadores de actividad upstream de Tailandia. En la práctica, los volúmenes de producción, las señales de desarrollo de campos activos y la dirección publicada de los programas de trabajo se convirtieron en fondos de gasto, y luego se asignaron a agrupaciones de servicios upstream.

Para mantener los totales realistas, los corroboramos con verificaciones ascendentes selectivas, como el gasto muestreado de proyectos por fase de campo, verificaciones de canal sobre tarifas de servicio típicas, y volumen multiplicado por rangos de costo promedio donde se pudo observar la actividad. Los insumos clave incluyeron las tendencias de producción de petróleo y gas, la combinación de actividad offshore versus onshore, la intensidad de perforación e intervención de pozos, los cronogramas de desmantelamiento y los movimientos en los costos de insumos que influyen en los precios de los servicios. Cuando faltaban detalles a nivel de empresa o campo, cubrimos las brechas utilizando ratios proxy de proyectos tailandeses comparables y luego los ajustamos mediante retroalimentación de expertos.

Para la previsión, utilizamos análisis de escenarios para que las perspectivas pudieran reflejar cambios en el momento de los programas de trabajo, las señales de política y las expectativas de precios de las materias primas sin forzar un único camino. Las trayectorias de los escenarios se reconciliaron luego con lo que los entrevistados esperaban en cuanto a los aumentos de actividad offshore, los ciclos de mantenimiento y el ritmo de retiro de activos al final de su vida útil.

Validación de datos y ciclo de actualización

Antes de la aprobación final, los resultados se triangulan con señales independientes, como la dirección de la producción, los hitos conocidos de los proyectos y los comentarios sobre la actividad de servicios, y luego se verifican los saltos interanuales que no se alinean con las realidades del sector. Si una variación parece grande, revisamos los supuestos, examinamos el momento de la conversión de divisas y, cuando es necesario, volvemos a contactar a las fuentes primarias para obtener clarificación.

Cada informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como una adjudicación importante, un retraso o un cambio regulatorio que modifique la actividad upstream. Justo antes de la entrega, realizamos una revisión final para garantizar que se reflejen las últimas actualizaciones públicas y que la lógica del modelo se mantenga consistente.

Tamaño del mercado upstream de petróleo y gas de Tailandia de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para el segmento upstream de Tailandia a menudo difieren porque el gasto contabilizado no se define de la misma manera en todos los estudios, y porque el año base, la conversión de divisas y la lógica de precios se manejan de forma distinta.

En este mercado, las mayores diferencias suelen provenir de si el desmantelamiento se contabiliza como parte de los servicios upstream, si se incluyen categorías no convencionales en un país donde son limitadas, y si los valores reflejan niveles de actividad realizados o intenciones de inversión más amplias. Algunas estimaciones también utilizan una escalada de precios agresiva para las tarifas de servicio, mientras que otras mantienen los costos estables incluso cuando los alcances de trabajo offshore se reducen.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3.33 mil millones de USD (2025) | |

| Consultora global A | 5.10 mil millones de USD (2024) | Utiliza una definición upstream más amplia que puede incluir tecnologías adyacentes y una actividad más amplia, y el año base más temprano puede inflar el valor cuando los tiempos de conversión de divisas y los movimientos de costos de servicio no están alineados a la misma ventana. |

| Editorial comercial B | 10.00 mil millones de USD (2024) | Parece describir la exploración upstream de una manera que puede mezclar la ambición de inversión con la actividad realizada, lo que puede sobreestimar el gasto cuando los cronogramas de proyectos, los aumentos de actividad offshore y los cronogramas de desmantelamiento no se validan frente a los programas de trabajo actuales. |

La diferencia se explica principalmente por cuán estrictamente el modelo se ciñe a la actividad upstream realizada en Tailandia y qué grupos de servicios se contabilizan, con el desmantelamiento tratado como incluido en el alcance y los elementos de la cadena de valor no upstream excluidos, una elección aplicada por Mordor Intelligence.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de upstream de petróleo y gas de Tailandia?

Fue de USD 3,52 mil millones en 2026 y se proyecta que aumente a USD 4,62 mil millones para 2031.

¿A qué velocidad se espera que crezca la producción marina?

Los volúmenes marinos deberían aumentar a una CAGR del 5,78% hasta 2031 a medida que entren en funcionamiento proyectos en aguas más profundas y de conexiones subsuperficiales.

¿Qué tipo de recurso domina la cartera de upstream de Tailandia?

El gas natural suministra el 77,85% de la producción, impulsado por contratos de compra a largo plazo con los generadores de energía eléctrica.

¿Qué cambios fiscales se introdujeron en las últimas rondas de licencias?

Las rondas 24.ª y 25.ª añadieron contratos de reparto de producción que equilibran la participación del gobierno con los incentivos para los inversores.

¿Cómo está abordando Tailandia los yacimientos con alto contenido de CO₂?

Los proyectos piloto comerciales de CCS, comenzando con el campo Arthit en 2027, inyectarán CO₂ capturado para mejorar la recuperación mientras almacenan las emisiones.

¿Quién lidera el sector de upstream doméstico?

PTTEP controla más del 80% de la producción nacional de gas y ostenta la operación de 15 bloques marinos.

Última actualización de la página el: