Tamaño y participación del mercado de upstream de petróleo y gas en el sudeste asiático

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

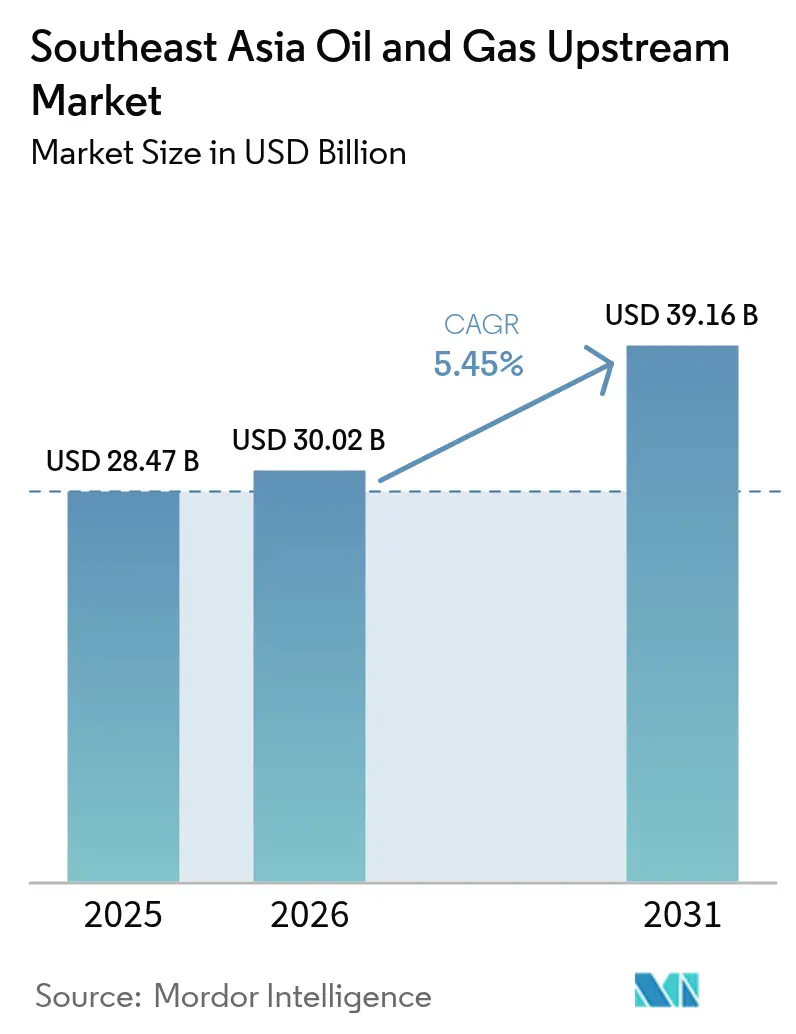

| Tamaño del mercado en el año base (2025) | 28.47 Mil millones de dólares |

| Tamaño del Mercado (2026) | 30.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 39.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.45% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de upstream de petróleo y gas en el sudeste asiático por Mordor Intelligence

El tamaño del mercado de upstream de petróleo y gas en el sudeste asiático fue valorado en 28,47 mil millones de USD en 2025 y se estima que crecerá desde 30,02 mil millones de USD en 2026 hasta alcanzar 39,16 mil millones de USD en 2031, a una CAGR del 5,45% durante el período de pronóstico (2026-2031).

Una combinación de descubrimientos de gas en aguas profundas, incentivos fiscales mejorados y una demanda regional sostenida de combustibles de combustión más limpia está acelerando los flujos de capital hacia las actividades de exploración, desarrollo y desmantelamiento. Los operadores priorizan proyectos de gas de alto contenido de CO₂ que integran soluciones de captura de carbono, mientras que las Compañías Petroleras Nacionales (NOC) amplían sus carteras mediante la adquisición de activos de Compañías Petroleras Internacionales (IOC) en proceso de desinversión. La estrechez en el suministro de equipos de perforación offshore y subsea está elevando las tarifas diarias y extendiendo los plazos de los proyectos, lo que otorga a los proveedores de servicios un mayor poder de fijación de precios. Indonesia mantiene la mayor base de recursos, pero Filipinas muestra la trayectoria de crecimiento más rápida, ya que la simplificación de los procesos de licenciamiento atrae a nuevos participantes.

Conclusiones clave del informe

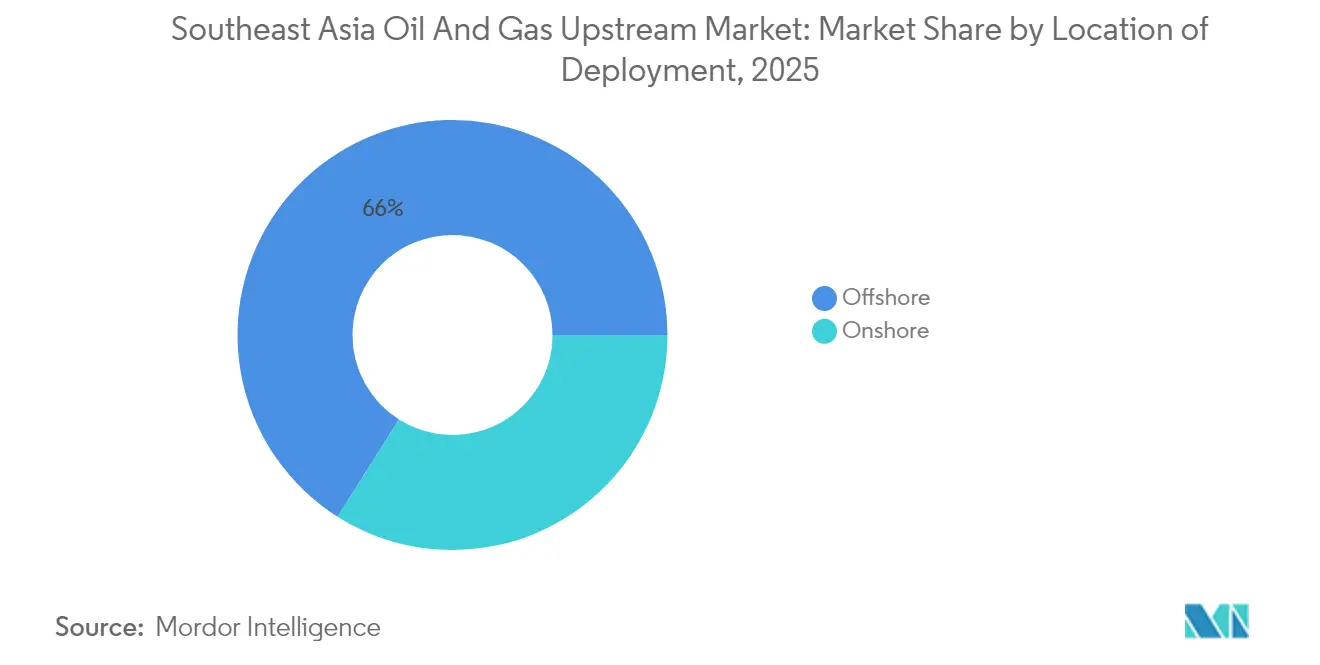

- Por ubicación, las operaciones offshore representaron el 66,02% de los ingresos en 2025, y se espera que los despliegues en aguas profundas avancen a una CAGR del 5,98% hasta 2031.

- Por tipo de recurso, el gas natural registró la CAGR más rápida del 8,08%, mientras que el petróleo crudo mantuvo el 54,20% de la participación del mercado de upstream de petróleo y gas en el sudeste asiático en 2025.

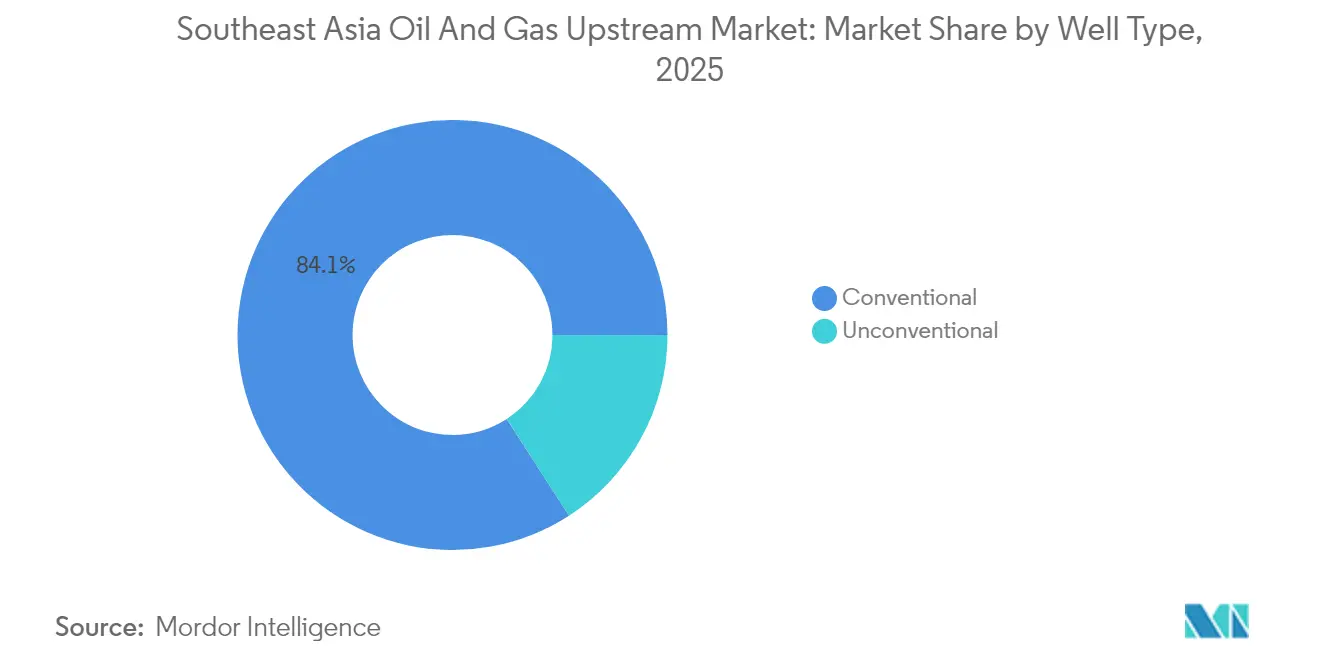

- Por tipo de pozo, los pozos convencionales representaron el 84,12% de los ingresos en 2025; los desarrollos no convencionales se expanden a una CAGR del 7,41%, impulsados por la perforación horizontal y la estimulación habilitada por inteligencia artificial.

- Por servicio, los servicios de desarrollo y producción concentraron el 68,35% de los ingresos en 2025; no obstante, se espera que el desmantelamiento lidere el crecimiento futuro con una CAGR del 7,78%, a medida que 1.500 plataformas offshore se aproximan al final de su vida útil.

- Por geografía, Indonesia captó el 35,12% de los ingresos en 2025; Filipinas muestra la CAGR más rápida del 6,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de upstream de petróleo y gas en el sudeste asiático

Análisis del impacto de los impulsores*

| Impulsor | Impacto (~) % en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente demanda regional de gas para energía e industria | 1.80% | Indonesia, Malasia, Tailandia: mercados principales | Mediano plazo (2-4 años) |

| Descubrimientos de gas en aguas profundas y Decisiones de Inversión Final (FID) planificadas (Indonesia, Malasia) | 1.50% | Cuencas offshore de Indonesia y Malasia | Largo plazo (≥ 4 años) |

| Mejora de condiciones fiscales y nuevas rondas de licenciamiento de Contratos de Participación en la Producción (PSC) | 1.20% | Indonesia, Malasia, Filipinas | Corto plazo (≤ 2 años) |

| Desinversión de activos de tamaño medio por parte de las IOC, que abre oportunidades para las NOC | 0.80% | Regional, concentrado en Indonesia y Malasia | Mediano plazo (2-4 años) |

| Campos de gas ácido con captura de carbono integrada que desbloquean yacimientos de alto contenido de CO₂ | 0.60% | Malasia, Indonesia, Brunéi | Largo plazo (≥ 4 años) |

| Optimización de pozos basada en inteligencia artificial que eleva los factores de recuperación en campos maduros | 0.40% | Campos maduros regionales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda regional de gas para energía e industria

Se prevé que el consumo de gas natural en los sectores eléctrico e industrial alcance los 210 mil millones de m³ para 2030, un aumento del 45% sobre los niveles actuales. La empresa estatal PLN de Indonesia planea 20,9 GW de nueva capacidad de generación a gas, y las reformas del mercado de Malasia tratan el gas como el combustible de equilibrio preferido para la integración de la energía solar y eólica. Las expansiones petroquímicas en Tailandia y Singapur elevarán las necesidades de materias primas, asegurando una visibilidad de demanda de varias décadas. Esta demanda estructural de gas sustenta la sanción upstream agresiva de yacimientos de alto contenido de CO₂ que incorporan módulos de captura de carbono. En consecuencia, los operadores aseguran contratos de venta a largo plazo antes del primer gas, reduciendo el riesgo de inversiones multimillonarias y apoyando el mercado de upstream de petróleo y gas en el sudeste asiático.

Descubrimientos de gas en aguas profundas y Decisiones de Inversión Final planificadas

Geng North (2,5 TCF) de Indonesia y Kasawari (3,3 TCF) de Malasia se encuentran entre los hallazgos en aguas profundas más importantes del mundo, ubicados en aguas que superan los 1.500 m de profundidad. La sanción de BP por 7 mil millones de USD para Tangguh Ubadari y el compromiso de Vietnam con el Bloque B ilustran la confianza de los inversores en la producción subsea, el GNL flotante y la integración de la captura de carbono. Los centros de aguas profundas desplazan el mapa de suministro de los activos de plataforma continental en madurez y establecen referentes de ingeniería local para desarrollos de alta presión y alto contenido de CO₂. A medida que las redes nacionales se orientan hacia el gas, estos descubrimientos fomentan una nueva exploración en zonas frontera, reforzando las perspectivas de crecimiento del mercado de upstream de petróleo y gas en el sudeste asiático.

Mejora de condiciones fiscales y nuevas rondas de licenciamiento de Contratos de Participación en la Producción

Indonesia ahora permite a los operadores elegir entre PSC de recuperación de costos y de división bruta, reduciendo la participación del Estado entre 5 y 8 puntos porcentuales en campos marginales.[1]Ministerio de Energía y Recursos Minerales de Indonesia, "Reforma Fiscal del PSC," esdm.go.id Malasia ofrece el Plan de Asignación para Campos Pequeños y el Plan de Activos en Etapa Final que extienden la producción en meseta. La ronda de licitación de 2024 de Filipinas redujo los ciclos de aprobación típicos a 12 meses, mejorando la certeza de inversión. La liberalización fiscal competitiva entre gobiernos está impulsando una carrera regional de licitaciones que canaliza capital hacia oportunidades tanto en campos maduros como en campos en desarrollo. El flujo de operaciones resultante sostiene los compromisos de perforación y refuerza el mercado de upstream de petróleo y gas en el sudeste asiático.

Desinversión de activos de tamaño medio por parte de las IOC que abre oportunidades para las NOC

Las grandes empresas mundiales están reduciendo sus activos maduros en el sudeste asiático para financiar carteras bajas en carbono, vendiendo activos de tamaño medio a NOC regionales e independientes. La adquisición por parte de TotalEnergies de participaciones en SapuraOMV en Malasia y la salida de Chevron de una refinería en Singapur son ejemplos típicos de esta tendencia. Los compradores heredan campos generadores de flujo de caja, más el potencial de redesarrollo para mejorar la economía del proyecto, lo que permite a NOC como PETRONAS y PTTEP ampliar sus operaciones y realizar perforación de relleno. Los incentivos fiscales mejoran aún más la economía del proyecto, permitiendo a NOC como PETRONAS y PTTEP profundizar su exposición nacional y transfronteriza. La rotación de propiedad mantiene activas las plataformas de perforación y preserva las competencias de la fuerza laboral, reforzando la continuidad del mercado.

Análisis del impacto de las restricciones*

| Restricción | Impacto (~) % en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Rápido declive de los campos petrolíferos maduros en aguas someras | -1.20% | Cuencas heredadas de Indonesia, Malasia y Tailandia | Corto plazo (≤ 2 años) |

| Incertidumbre fiscal y regulatoria en Vietnam y Tailandia | -0.80% | Vietnam, Tailandia | Mediano plazo (2-4 años) |

| Oposición medioambiental que retrasa la acreditación de áreas de exploración en zonas frontera | -0.60% | Áreas de frontera regional | Largo plazo (≥ 4 años) |

| Escasez global de plataformas de perforación y equipos subsea que extiende los cronogramas de los proyectos | -0.50% | Proyectos offshore regionales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápido declive de los campos petrolíferos maduros en aguas someras

Los activos de plataforma continental instalados en las décadas de 1980 y 1990 enfrentan ahora tasas de declive anual del 8-12% a medida que cae la presión del yacimiento y las instalaciones superan su vida de diseño. Solo Indonesia opera más de 630 plataformas offshore, muchas de las cuales tienen más de 40 años de antigüedad.[2]PETRONAS, "Resumen de Obligaciones de Retiro de Activos," petronas.com Los proyectos de reemplazo frecuentemente no superan los umbrales de capital, lo que lleva a los operadores a abandonarlos prematuramente. Dichos cierres acelerados pesan sobre la producción de líquidos a corto plazo y limitan el potencial alcista del mercado de upstream de petróleo y gas en el sudeste asiático.

Escasez global de plataformas de perforación y equipos subsea que extiende los cronogramas de los proyectos

La utilización de plataformas autoelevables en Asia Pacífico alcanzó el 97% en 2025, y los buques de perforación en aguas profundas se aproximan a la plena ocupación.[3]Offshore Magazine, "El mercado de plataformas de perforación en Asia-Pacífico se estrecha," offshoremag.com Malasia requiere 118 embarcaciones de apoyo offshore adicionales anualmente hasta 2027, aunque una quinta parte de la flota actual está inactiva o no cumple con las normativas. La escasez infla las tarifas diarias en porcentajes de dos dígitos, alarga los plazos de los proyectos hasta 12 meses y eleva los precios de equilibrio. Los desarrolladores deben secuenciar cuidadosamente los proyectos para evitar sobrecostos, lo que puede moderar el crecimiento del mercado de upstream de petróleo y gas en el sudeste asiático.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por ubicación de despliegue: la expansión en aguas profundas refuerza el dominio de las operaciones offshore

Las actividades offshore generaron dos tercios de los ingresos de 2025, y se prevé que el segmento se expanda a una CAGR del 5,98% hasta 2031, a medida que los operadores sancionan centros de gas en aguas ultra profundas. El tamaño del mercado de upstream de petróleo y gas en el sudeste asiático para operaciones offshore alcanzó los 19,82 mil millones de USD en 2026, reflejando el impulso de las instalaciones de unidades de producción, almacenamiento y descarga flotante (FPSO) de Geng North en Indonesia y Kasawari en Malasia. Los sistemas de producción flotante, la compresión subsea y los módulos de captura de carbono son ahora integrales, permitiendo la comercialización de acumulaciones de alto contenido de CO₂ anteriormente varadas.

El gasto terrestre mantiene una participación menor, pero las inversiones en mantenimiento predictivo y modelado de yacimientos elevan la recuperación de los bloques heredados en Sumatra y los bloques terrestres tailandeses. La optimización habilitada por inteligencia artificial redujo el tiempo de inactividad entre un 15 y un 20% en los activos de Shell en Malasia, ayudando a compensar los declives naturales. A medida que continúa la expansión en aguas profundas, los cuellos de botella en plataformas de perforación y embarcaciones dictarán la secuenciación de los proyectos y preservarán la prima que disfrutan los contratistas offshore dentro del mercado de upstream de petróleo y gas en el sudeste asiático.

Por tipo de recurso: el ascenso del gas acelera la transición energética

El gas natural registró la CAGR más rápida del 8,08% y se espera que supere la mitad de los volúmenes de hidrocarburos incrementales para 2031. Los mandatos de descarbonización de las empresas de servicios públicos y las expansiones petroquímicas elevan la demanda de carga base, mientras que la dependencia de las importaciones de GNL impulsa a los gobiernos a monetizar el gas doméstico. Se espera que el componente de gas natural del mercado de upstream de petróleo y gas en el sudeste asiático aumente desde 13,75 mil millones de USD en 2026 hasta 20,29 mil millones de USD en 2031.

El petróleo crudo sigue siendo importante, con una participación del 54,20% en 2025, pero el crecimiento incremental se centra en yacimientos ricos en gas con capacidad de captura de carbono. La Fase 1 de Kasawari de PETRONAS integra 3,3 millones de toneladas por año de capacidad de captura de carbono, convirtiendo el gas ácido en un proyecto bancable. Los sólidos precios regionales del gas y el apoyo de las políticas sostienen la tesis de inversión, incluso cuando la producción de líquidos declina gradualmente.

Por tipo de pozo: los métodos no convencionales revitalizan las cuencas maduras

La perforación convencional aún representa el 84,12% de los ingresos; sin embargo, se proyecta que los pozos no convencionales crezcan a una CAGR del 7,41% hasta 2031, ya que la perforación horizontal, la estimulación multietapa y los gemelos digitales desbloquean recursos anteriormente inaccesibles. Los flujos de trabajo basados en inteligencia artificial redujeron el tiempo no productivo entre un 15 y un 20% en los pozos piloto, mejorando la eficiencia de capital para prospectos marginales.

La participación del mercado de upstream de petróleo y gas en el sudeste asiático para las operaciones no convencionales sigue siendo modesta hoy en día; sin embargo, los agresivos programas piloto en Sumatra, Indonesia, y los campos de la Península de Malasia indican una adopción creciente. Las curvas de costos disminuyen a medida que se acumulan los efectos del aprendizaje, lo que permite a los operadores redesarrollar rentablemente los campos maduros sin requerir grandes mejoras en la infraestructura de superficie.

Por servicio: el desmantelamiento se dispara ante la madurez de la infraestructura

Los servicios de desarrollo y producción representaron el 68,35% de los ingresos en 2025, reflejando el trabajo continuo en campos maduros y nuevos. Sin embargo, se pronostica que el desmantelamiento alcanzará una CAGR del 7,78%, a medida que 200 campos y 1.500 plataformas se aproximan al final de su vida operativa. Este nicho podría alcanzar los 5,28 mil millones de USD dentro del mercado de upstream de petróleo y gas en el sudeste asiático para 2031. PETRONAS ha destinado 2 mil millones de USD a lo largo de diez años para el retiro de 300 plataformas, el 40% de las cuales ha superado su vida de diseño de 30 años.

Las empresas de ingeniería están pivotando hacia soluciones de taponamiento de pozos, remoción de estructuras y arrecifes artificiales, complementando los ingresos perdidos por las desinversiones de las IOC. Los servicios de exploración mantienen una participación estable aunque menor, ya que las reformas de licenciamiento mantienen las áreas de exploración en zonas frontera en el radar, particularmente en bloques de aguas profundas de Brunéi y Myanmar una vez que se restablezca la estabilidad política.

Análisis geográfico

Indonesia representó el 35,12% de los ingresos de 2025, ya que las opciones duales de PSC redujeron la participación del gobierno y desbloquearon Decisiones de Inversión Final, como el proyecto Tangguh Ubadari de BP por 7 mil millones de USD. Las más de 630 plataformas del país proporcionan un flujo constante de contratos de reacondicionamiento y desmantelamiento, mientras que los nuevos centros de gas en aguas profundas extienden las perspectivas de producción más allá de 2035. La agilidad fiscal y la mejora en los procesos de obtención de permisos permiten a Indonesia mantener su liderazgo en el mercado de upstream de petróleo y gas en el sudeste asiático.

Filipinas es la jurisdicción de más rápido crecimiento con una CAGR del 6,05% hasta 2031. El éxito de la Fase 4 de Malampaya, junto con ocho nuevas Áreas Predeterminadas ofrecidas en 2024, redujo el ciclo promedio de licenciamiento a 12 meses. La estabilidad política y los sencillos términos de división bruta atraen nuevo capital tanto para gas en aguas someras como para prospectos en zonas frontera de Palawan, permitiendo a Manila desplazar los volúmenes de GNL importado.

Malasia se mantiene como un actor fundamental gracias al papel integrado de PETRONAS y los paquetes fiscales a medida para yacimientos en aguas profundas, campos pequeños y de alta presión. Los PSC especializados del país protegen el punto de equilibrio por debajo de 50 USD/bbl, fomentando la perforación de relleno en activos en etapa final incluso cuando el desmantelamiento se acelera. Tailandia y Vietnam generan un flujo de caja estable, pero enfrentan riesgos de retrasos derivados de las revisiones medioambientales y las disputas territoriales en el Mar de China Meridional. Singapur actúa como centro logístico y financiero, mientras que el potencial de recursos de Myanmar sigue siendo contingente a la normalización política.

Panorama regulatorio

La regulación upstream del sudeste asiático está avanzando hacia aprobaciones más rápidas y términos fiscales y administrativos más atractivos para la inversión, con reguladores nacionales que refuerzan la gobernanza operativa mediante licencias digitalizadas. En Indonesia, el Ministerio de Energía y Recursos Minerales (MEMR) promulgó el Permen ESDM No. 7/2026 en junio de 2026, alineando los estándares de licencias empresariales basados en riesgo con el sistema de Ventanilla Única en Línea (OSS) para agilizar los permisos en el sector energético y minero. Esto se enmarca también en el contexto de mercado en el que Indonesia ofrece a los operadores la opción entre estructuras de PSC de recuperación de costos y de división bruta para mejorar la economía de los proyectos.

Vietnam avanzó en su agenda de reforma upstream mediante resoluciones gubernamentales que fijan el rumbo de la gobernanza sectorial y los incentivos a la inversión. La Resolución No. 81/NQ-CP (abril de 2026) aprobó grupos de políticas para orientar la redacción de una Ley del Petróleo revisada, con énfasis en simplificar procedimientos e incentivar la inversión upstream, mientras que la Resolución No. 36/NQ-CP (marzo de 2026) otorgó a Petrovietnam mayor autonomía en el comercio e importación de crudo para respaldar la seguridad de combustibles. A nivel regional, ASCOPE y la Red de Reguladores Energéticos de la ASEAN (AERN) proporcionan plataformas de coordinación, y las Directrices de Desmantelamiento de ASCOPE (ADG) se utilizan como referencia técnica para las prácticas de desmantelamiento en alta mar, a medida que la infraestructura envejecida se convierte en un tema regulatorio y de ejecución cada vez más relevante.

Panorama competitivo

El mercado de upstream de petróleo y gas en el sudeste asiático exhibe una concentración moderada, con Shell, PETRONAS, BP y TotalEnergies liderando en términos de volúmenes operados. El reciclaje de activos está reconfigurando la propiedad a medida que las grandes empresas desinvierten hacia NOC e independientes ágiles como EnQuest y Jadestone Energy, atraídos por la mejora de los PSC. Los compradores aprovechan estructuras de costos más bajas y horizontes de inversión más largos, manteniendo la producción con técnicas de recuperación mejorada.

La tecnología es el principal diferenciador. Shell desplegó inteligencia artificial de mantenimiento predictivo en sus centros de operaciones en Malasia, lo que redujo el tiempo de inactividad no planificado en un 10%, mientras que BP aplicó gemelos digitales para optimizar las trayectorias de los pozos en Tangguh. PETRONAS integra la captura de carbono en Kasawari, creando una plantilla compatible con las emisiones para la monetización del gas ácido. La gestión de la cadena de suministro también confiere ventaja, ya que el acceso a plataformas de perforación y embarcaciones de alta especificación escasas determina la certeza del cronograma.

El desmantelamiento abre una oportunidad de servicio de entre 30.000 y 100.000 millones de USD. Los contratistas especializados que colaboran con los gobiernos anfitriones desarrollan regulaciones adecuadas para cada propósito, reduciendo el riesgo de pasivos por abandono. Las empresas de servicios que ofrecen taponamiento y abandono de pozos, corte de estructuras metálicas y limpieza de residuos subsea disfrutarán de múltiples años de cartera de pedidos, apoyando la diversificación alejada de la dependencia de proyectos en campos nuevos.

Líderes de la industria de upstream de petróleo y gas en el sudeste asiático

Petroliam Nasional Berhad (PETRONAS)

Shell Plc

Total Energies SE

PTTEP

Pertamina

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El desarrollo de gas en aguas profundas y de alto contenido de CO2 crea un conjunto de oportunidades para nuevo gasto upstream, respaldado por nuevos descubrimientos, actividad de contratación y pasos de venta de gas que reducen el riesgo del proyecto. Eni anunció el descubrimiento de Geliga-1 en Indonesia en abril de 2026 (5 Tcf de gas y 300 millones de barriles de condensado), reforzando la cuenca de Kutei como punto focal para los desarrollos en alta mar y la demanda relacionada de servicios de perforación, subacuáticos, FPSO y procesamiento de gas. En paralelo, Eni, PETRONAS y Searah adjudicaron un contrato EPCI de 2.000 millones de USD en julio de 2026 a la empresa conjunta de Saipem y PT Tripatra para un FPSO destinado al desarrollo de gas de Kutei North Hub, señalando un alcance de trabajo a corto plazo para los astilleros de fabricación regionales, la construcción en alta mar y los centros logísticos marítimos centrados en Indonesia y Malasia.

Una segunda vía de oportunidad es la monetización del gas doméstico y el upstream vinculado a la infraestructura, donde los proyectos se están secuenciando cada vez más en torno a obligaciones de suministro local y aprobaciones aceleradas en lugar de depender únicamente de estrategias de exportación. Perenco Vietnam firmó un acuerdo de compraventa de gas en junio de 2026 para Su Tu Trang Fase 2B (Bloque 15-1) para abastecer el mercado doméstico, mostrando cómo los desarrollos pequeños y medianos pueden avanzar con venta asegurada y prioridades nacionales de seguridad energética. Los marcos regionales de gestión de metano y emisiones también están adquiriendo relevancia comercial: la Hoja de Ruta de Gestión de Metano liderada por ASCOPE (con participación del Centro de Energía de la ASEAN) crea expectativas comunes para el monitoreo y la mitigación, lo que amplía la demanda de servicios de medición, verificación y soluciones de reducción de emisiones, junto con los desarrollos de campos de gas ácido preparados para CCS en Malasia e Indonesia.

Desarrollos recientes del sector

- Julio de 2026: Eni, PETRONAS y Searah adjudicaron un contrato EPCI de 2.000 millones de USD a la empresa conjunta de Saipem y PT Tripatra para un FPSO vinculado al desarrollo de gas de Kutei North Hub en alta mar en Indonesia. La adjudicación traslada el proyecto a una fase de ejecución y mejora la visibilidad de la demanda para la fabricación regional, la instalación en alta mar y los servicios relacionados con lo subacuático. También destaca un cambio hacia centros de gas en alta mar integrados a gran escala como tema de inversión central en el sudeste asiático.

- Junio de 2026: Perenco Vietnam firma un acuerdo de compraventa de gas para Su Tu Trang Fase 2B (Bloque 15-1) para abastecer el mercado doméstico, destacando una vía para que los desarrollos pequeños y medianos avancen mediante venta asegurada y prioridades nacionales de seguridad energética. El acuerdo establece un precedente de asignación doméstica y respalda la actividad a corto plazo en el sector del gas de Vietnam.

- Abril de 2026: Eni anuncia el descubrimiento de Geliga-1 en Indonesia (5 Tcf de gas y 300 millones de barriles de condensado), reforzando la cuenca de Kutei como punto focal para los desarrollos en alta mar y la demanda relacionada de servicios de perforación, subacuáticos, FPSO y procesamiento de gas. El descubrimiento respalda el continuo impulso exploratorio en la región e informa la planificación de capex para las instalaciones asociadas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se define como el valor anual de gasto y actividad vinculado a los trabajos upstream de petróleo y gas en el sudeste asiático, desde la exploración hasta el desarrollo de campos, las operaciones de producción y los trabajos de fin de vida útil. Refleja lo que los operadores y socios gastan para encontrar, desarrollar y producir hidrocarburos en toda la región.

Exclusiones de alcance: esta dimensión no incluye infraestructura midstream ni downstream, productos refinados ni ventas de combustible al por menor.

Descripción general de la segmentación

- Por ubicación de despliegue

- Terrestre

- Offshore

- Por tipo de recurso

- Petróleo crudo

- Gas natural

- Por tipo de pozo

- Convencional

- No convencional

- Por servicio

- Exploración

- Desarrollo y producción

- Desmantelamiento

- Por geografía

- Indonesia

- Malasia

- Tailandia

- Vietnam

- Filipinas

- Singapur

- Myanmar

- Resto del sudeste asiático

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental se utilizó para establecer la base factual del modelo, antes de añadir supuestos. Nos apoyamos en estadísticas públicas y publicaciones técnicas para entender la dirección upstream por país, incluidos ministerios de energía y reguladores petroleros, oficinas nacionales de estadística y series macroeconómicas de bancos centrales sobre inflación y tipo de cambio.

Una segunda capa provino de divulgaciones de operadores y contratistas, como informes anuales, presentaciones a inversores y actualizaciones de proyectos, que nos ayudaron a mapear los cronogramas de desarrollo y el escalonamiento típico del gasto. Para el contexto de producción y reservas, también utilizamos fuentes como la EIA de EE. UU., publicaciones anuales de la OPEP y revistas revisadas por pares sobre desarrollo en alta mar y factores de recuperación. Cuando se ajustaba a la pregunta, luego verificamos cruzadamente las señales de comercio y equipos utilizando una base de datos de envíos de importación y exportación a nivel de embarque. Las fuentes documentales enumeradas aquí son solo ilustrativas, y se consultaron muchos otros documentos y conjuntos de datos públicos para la recopilación, validación y aclaración.

Entrevistas primarias y encuestas

El trabajo primario se utilizó para poner a prueba los hallazgos documentales y evitar depender de una única narrativa pública. Hablamos con encuestados enfocados en upstream de operadores, proveedores de servicios y grupos de ingeniería, y la cobertura se equilibró entre las subregiones de APAC para validar los ciclos de costos, la combinación de actividad en alta mar frente a en tierra, y el ritmo de proyectos a corto plazo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Directivos (CXO): 18% | |

| Nivel medio: 46% | Líderes funcionales/de unidad: 27% | |

| Actores más pequeños: 18% | Gerentes: 55% |

Dimensionamiento y previsión del mercado

El dimensionamiento comenzó con una construcción de arriba hacia abajo que reconstruye el gasto upstream vinculando la producción y la actividad de desarrollo a nivel país con la intensidad de costos típica, y luego consolidándola en todo el sudeste asiático. Para mantenerlo práctico, los insumos centrales fueron una lista breve de indicadores medibles, incluidas las tendencias de producción de líquidos y gas, la participación en alta mar de los nuevos proyectos, la dirección de la actividad de perforación y pozos, el momento indicativo del CAPEX de desarrollo y la inflación de costos de servicio (que luego se ajusta utilizando el momento cambiario).

Una vez formado el total regional, se corroboró con aproximaciones selectivas de abajo hacia arriba, como el muestreo de carteras de proyectos y la aplicación de perfiles de gasto por fase, y luego el uso de rangos entrevistados para verificar la coherencia del costo implícito por barril de petróleo equivalente añadido. Cuando las señales directas eran escasas para cuencas más pequeñas, las brechas se manejaron utilizando variables proxy como curvas de costos de países cercanos, rangos de orientación de operadores y tasas de declive observadas, y luego los supuestos se revisaron nuevamente en las llamadas.

Para la previsión, se aplicó un análisis de escenarios en torno a un caso base que refleja el ritmo esperado de sanción, la capacidad de ejecución en alta mar y el comportamiento del ciclo de costos, y luego incorporamos una verificación ligera de series temporales tipo ARIMA para las variables vinculadas a la producción, de modo que la volatilidad a corto plazo no distorsionara excesivamente la visión a largo plazo. Las cifras finales se mantuvieron trazables hasta unos pocos factores que pueden explicarse en una llamada con el cliente sin herramientas especiales.

Validación de datos y ciclo de actualización

La triangulación se realizó comparando los resultados del modelo con señales independientes, como series de producción, inicios de proyectos visibles y la relación implícita entre CAPEX y producción, y luego verificando si algún total por país parecía desajustado. Cuando se encontraba una variación, se reabrían los supuestos, seguido de una segunda revisión que comprueba unidades, el momento del tipo de cambio y si los desarrollos en alta mar se estaban contando dos veces en distintas fases.

Antes de la aprobación final, los resultados pasan por una revisión de analistas en varias etapas para que la narrativa y las matemáticas se mantengan coherentes. Los informes se actualizan anualmente, con actualizaciones intermedias desencadenadas por eventos materiales como grandes sanciones de proyectos, cambios fiscales importantes o fuertes variaciones en los costos de servicio, y se realiza una revisión final antes de la entrega para que los clientes reciban la visión más actualizada.

Comparación del dimensionamiento del mercado upstream de petróleo y gas del sudeste asiático de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para el upstream del sudeste asiático pueden parecer muy distantes entre sí, incluso cuando el título suena igual, porque las reglas de conteo suelen ser diferentes. Las mayores diferencias suelen provenir de qué se trata como gasto upstream frente a la actividad más amplia de la cadena de valor del petróleo y el gas, y también de cómo se gestionan los ciclos de proyectos en alta mar y el momento cambiario.

Otro factor común es si las estimaciones se anclan al CAPEX del operador y al momento de las fases del proyecto, o si utilizan un proxy de ingresos más amplio que puede incluir servicios adyacentes y elementos de traspaso. La postura de previsión también importa, ya que algunas cifras se inclinan hacia lo agresivo en nuevas sanciones, mientras que otras asumen retrasos o deflación de costos que no está respaldada por las señales de contratación actuales.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 28,47 mil millones de USD (2025) | |

| Consultora Global A | 98,40 mil millones de USD (2024) | Esta cifra parece utilizar un conjunto de gasto mucho más amplio y puede incluir efectivamente elementos de la cadena de valor no upstream o ingresos de traspaso, lo que infla los totales frente a una construcción exclusivamente de E&P, y está anclada a un año diferente. |

| Editorial Regional B | 31,52 mil millones de USD (2026) | El dimensionamiento se presenta desde un año base posterior y puede aplicar una sanción de proyectos más rápida y una mayor ponderación de la actividad en alta mar, lo que puede elevar el punto de partida a corto plazo si la escalada del ciclo de costos se aplica de manera uniforme. |

La tabla muestra que la dispersión está impulsada más por el alcance y el momento que por una única señal de demanda. En el modelo de Mordor Intelligence, el mercado se cuenta únicamente para la exploración, el desarrollo y la producción upstream, más el desmantelamiento, en todo el sudeste asiático, en lugar de incorporar el valor midstream o downstream. Con esta regla de conteo más estricta, junto con verificaciones a nivel de país sobre la dirección de la producción y el ritmo de las fases de los proyectos, la estimación sigue siendo más fácil de reconciliar y repetir cuando se ejecute el próximo ciclo de actualización.

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado de upstream de petróleo y gas en el sudeste asiático en 2026?

El mercado está valorado en 30,02 mil millones de USD en 2026.

¿Cuál es la CAGR proyectada hasta 2031?

Se prevé que los ingresos agregados crezcan a una CAGR del 5,45% de 2026 a 2031.

¿Qué país lidera la producción regional?

Indonesia representa el 35,12% de los ingresos de 2025, lo que refleja su extensa base de recursos y la mejora de las condiciones de los PSC.

¿Por qué el gas natural está ganando participación?

La descarbonización del sector eléctrico y la expansión petroquímica están impulsando la demanda, llevando los volúmenes de gas a una CAGR del 8,08% hasta 2031.

¿Qué impulsa el crecimiento del desmantelamiento?

El envejecimiento de la infraestructura, con 1.500 plataformas offshore que se aproximan al final de su vida útil, está impulsando una CAGR del 7,78% en los servicios de desmantelamiento.

¿Cómo están afectando las escaseces de equipos a los proyectos?

La escasez de plataformas de perforación y equipos subsea ha elevado las tarifas diarias, retrasando los desarrollos hasta 12 meses y aumentando los costos de capital.

Última actualización de la página el: