Tamaño y Cuota del Mercado de Barras de Proteína de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

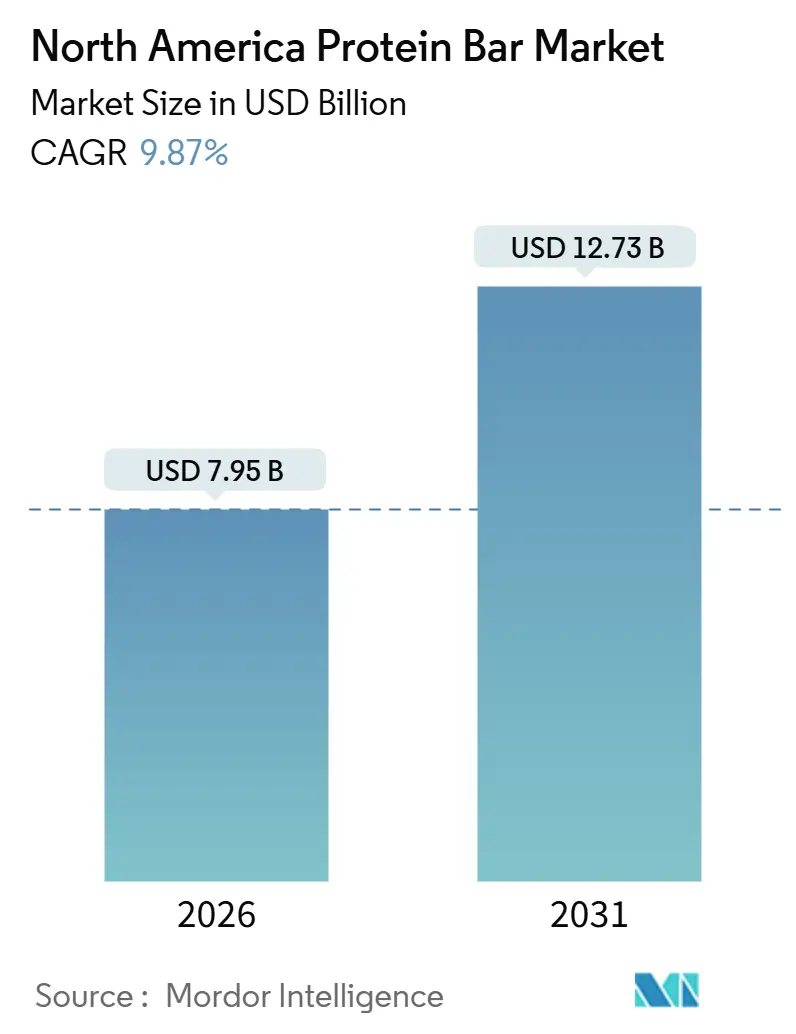

| Tamaño del Mercado (2026) | 7.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.73 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.87% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Barras de Proteína de América del Norte por Mordor Intelligence

El tamaño del mercado de barras de proteína de América del Norte se sitúa en USD 7,95 mil millones en 2026 y se proyecta que alcance USD 12,73 mil millones en 2031, reflejando una CAGR del 9,87%. A medida que las preferencias de los consumidores evolucionan, el desarrollo de productos ha pivotado desde las recetas tradicionales centradas en el suero de leche hacia la adopción de proteínas de guisante, arroz y proteínas vegetales híbridas, atendiendo a la creciente demografía flexitariana y vegana. Destacando la importancia de la transparencia, el 89% de los consumidores de la región consume aperitivos regularmente, con un 43% optando por opciones enriquecidas con proteínas, según lo informado por el Consejo Internacional de Información Alimentaria. El mercado ha experimentado un cambio, con barras aptas para la dieta cetogénica ahora enriquecidas con adaptógenos, probióticos y colágeno, trasladando el enfoque de la mera saciedad hacia beneficios de bienestar mejorados. Las plataformas digitales, especialmente el comercio minorista en línea y los modelos de suscripción, han intensificado el compromiso del consumidor. Simultáneamente, los micro-mercados en el lugar de trabajo han surgido como un canal de ventas confiable. Los productos premium, que a menudo incorporan ingredientes funcionales, no solo tienen un precio más alto sino que también proporcionan un amortiguador contra los costes fluctuantes de las proteínas y los frutos secos.

Conclusiones Clave del Informe

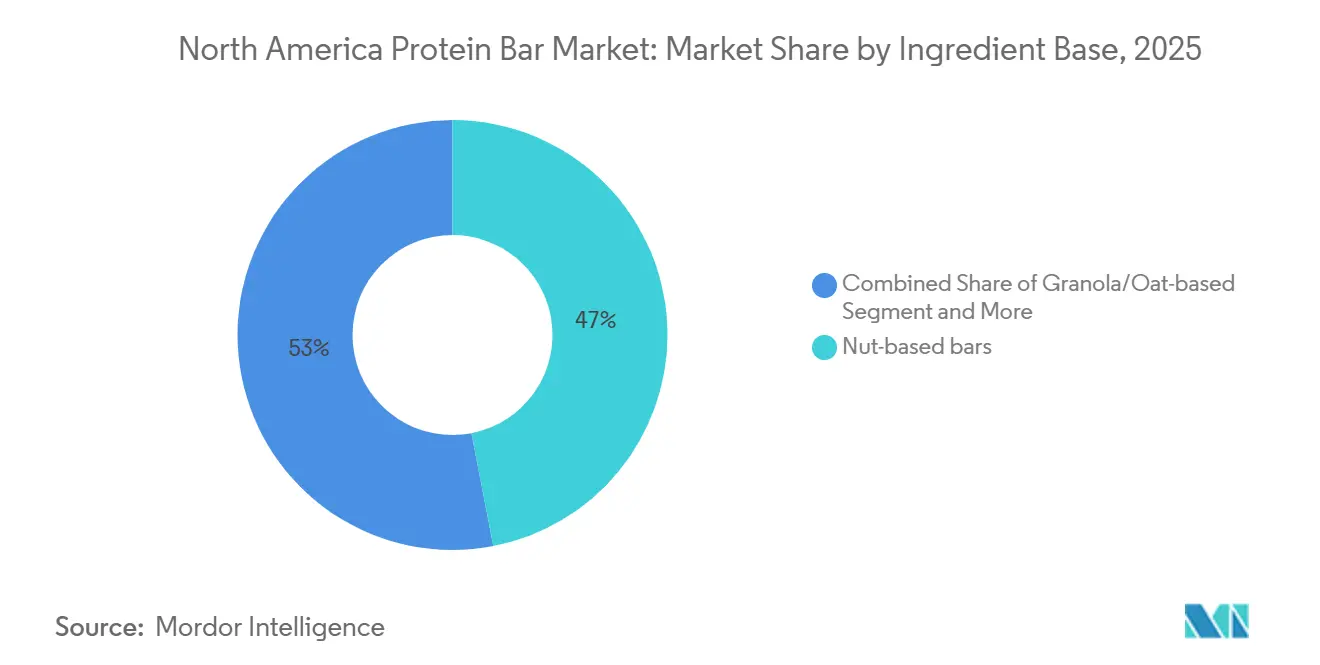

- Por base de ingredientes, las barras a base de frutos secos lideraron con el 46,96% de la cuota del mercado de barras de proteína de América del Norte en 2025; las formulaciones de granola y avena están expandiéndose a una CAGR del 10,80% hasta 2031.

- Por fuente de proteína, las barras a base animal mantuvieron una cuota del 69,74% del tamaño del mercado de barras de proteína de América del Norte en 2025, aunque las ofertas a base vegetal se están acelerando a una CAGR del 11,93%.

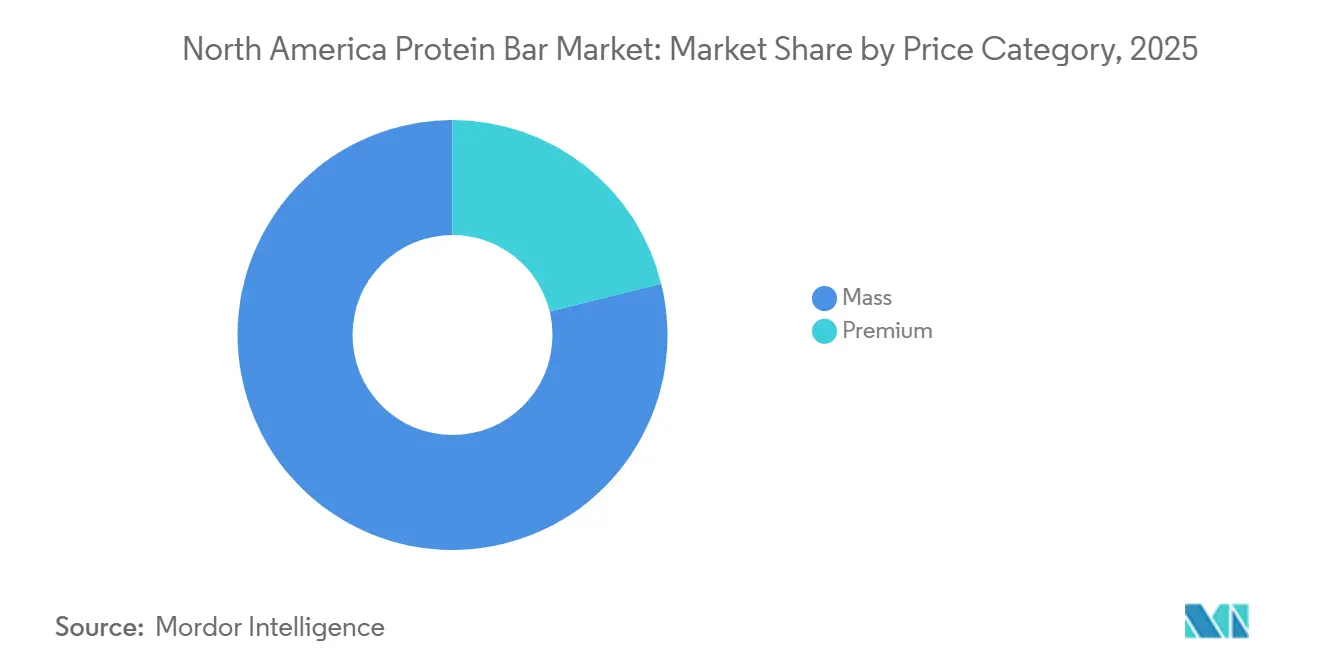

- Por categoría de precio, los productos premium representaron el 21,18% de la cuota del tamaño del mercado de barras de proteína de América del Norte en 2025 y avanzan a una CAGR del 11,78%.

- Por canal de distribución, los supermercados e hipermercados capturaron el 42,57% de la cuota del mercado de barras de proteína de América del Norte en 2025, mientras que el comercio minorista en línea está creciendo a una CAGR del 12,36%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Barras de Proteína de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Cultura de consumo de aperitivos consciente de la salud en aumento | +2.1% | América del Norte en general, con mayor adopción en centros urbanos de Estados Unidos y áreas metropolitanas canadienses | Mediano plazo (2-4 años) |

| Creciente participación en actividades físicas y deportivas | +1.8% | Estados Unidos lidera, con crecimiento emergente en provincias canadienses y centros urbanos de México | Largo plazo (≥ 4 años) |

| Innovación de productos de etiqueta limpia y a base vegetal | +1.9% | Global, con América del Norte como el principal centro de innovación en tecnología de ingredientes | Mediano plazo (2-4 años) |

| Iniciativas de vending de bienestar corporativo | +1.2% | El sector corporativo de Estados Unidos, expandiéndose hacia los grandes empleadores de Canadá | Corto plazo (≤ 2 años) |

| Modelos de D2C por suscripción que impulsan ventas recurrentes | +1.4% | Estados Unidos y Canadá, penetración limitada en México debido a la infraestructura de pagos | Corto plazo (≤ 2 años) |

| Flujo de comercio electrónico transfronterizo dentro del T-MEC | +0.9% | Estados miembros del T-MEC, particularmente el corredor Estados Unidos-Canadá | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cultura de consumo de aperitivos consciente de la salud en aumento

Según el Consejo Internacional de Información Alimentaria, la frecuencia de consumo de aperitivos ha alcanzado máximos estructurales, con el 48,8% de los norteamericanos consumiendo 3 o más veces al día[1]Fuente: Consejo Internacional de Información Alimentaria, "Encuesta de Alimentos y Salud 2024", foodinsight.org. Las barras de proteína están aprovechando esta oportunidad, ofreciendo entre 10 y 20 gramos de proteína en formatos portátiles que caben fácilmente en cajones de escritorio y bolsas de gimnasio. Esto las posiciona como competidoras de las comidas tradicionales, más que como simples barritas de chocolate. La tendencia es notablemente generacional: los millennials y la Generación Z ahora perciben las barras de proteína como nutrición funcional, no como un mero placer. Esta perspectiva no solo justifica los precios premium sino que también protege a las marcas de los recortes en el gasto discrecional durante las recesiones económicas. Siguiendo los ingredientes de etiqueta limpia, el enriquecimiento con proteínas emerge como el segundo atributo más deseado, subrayando el punto óptimo de la categoría en la intersección entre conveniencia y salud. Las marcas que enfatizan mensajes sobre saciedad y energía sostenida, en lugar de pérdida de peso, están cosechando los frutos. Estas marcas están atrayendo compradores recurrentes que integran perfectamente las barras en sus rutinas diarias, resultando en flujos de ingresos constantes que mitigan las fluctuaciones estacionales.

Creciente participación en actividades físicas y deportivas

Según la Asociación Internacional de Salud, Raqueta y Clubes Deportivos, las membresías en gimnasios y la asistencia a clases de fitness boutique superaron máximos anteriores a mediados de 2024, preparando el escenario para un mercado en auge de productos de nutrición post-entrenamiento. Las barras de proteína, antes confinadas a puntos de venta especializados en nutrición deportiva, se han abierto paso en el comercio minorista convencional. Han pasado de una imagen de marca centrada en el rendimiento a un enfoque más orientado al estilo de vida. Sin embargo, a través de colaboraciones con afiliados de CrossFit y patrocinios de eventos de maratón, estas barras han logrado mantener su credibilidad entre los atletas serios. La presentación a inversores de Glanbia en 2025 mostró un notable incremento interanual del 12% en ventas de nutrición para el rendimiento. Este auge se atribuye en gran medida a los entrenadores recreativos que gravitan hacia la suplementación de grado profesional. La categoría disfruta de un «efecto halo»: los endorsements de atletas de élite de ciertas marcas a menudo llevan a los deportistas ocasionales a imitar sus elecciones. Este patrón no solo impulsa las pruebas iniciales sino que también fomenta las compras repetidas en diversos segmentos demográficos.

Innovación de productos de etiqueta limpia y a base vegetal

En 2024, Ingredion lanzó VITESSENCE Pulse 1550, una proteína de guisante texturizada que imita la masticación y la sensación en boca de las barras a base de suero de leche. Esto aborda una barrera técnica clave que ha limitado la adopción de productos a base vegetal: la textura. Con esta innovación, las marcas pueden reformular sus productos sin comprometer la calidad sensorial. Este avance justifica la prima de coste del 15-20% de la proteína de guisante sobre el aislado de suero de leche tradicional. RXBAR, un actor destacado, está relanzando su línea vegetal en 2025. La línea renovada cuenta con sistemas de aglutinación mejorados, eliminando eficazmente el regusto calcáreo que afectaba a versiones anteriores. Este movimiento subraya que las marcas establecidas están firmemente afianzadas en el segmento a base vegetal, negándose a ceder terreno a las nuevas empresas emergentes. En 2024, la Administración de Alimentos y Medicamentos emitió orientación sobre las declaraciones de etiquetado «a base vegetal». Estas directrices exigen la divulgación de las puntuaciones de digestibilidad de proteínas. Si bien este movimiento descalifica ciertos productos marginales que anteriormente dependían de un marketing vago, paradójicamente refuerza toda la categoría. Al imponer la transparencia, la orientación de la Administración de Alimentos y Medicamentos fomenta la confianza del consumidor. Esta nueva claridad regulatoria está impulsando la adopción institucional. Los compradores de bienestar corporativo ahora especifican activamente opciones a base vegetal en sus solicitudes de propuesta, atendiendo a las diversas necesidades dietéticas de sus empleados.

Iniciativas de vending de bienestar corporativo

Los empleadores están equipando las salas de descanso con máquinas expendedoras inteligentes y micro-mercados, con barras de proteína como protagonistas. Esta estrategia sirve como una iniciativa de bienestar rentable, conduciendo a una reducción de reclamaciones de atención médica y menor ausentismo. Al evitar las negociaciones comerciales tradicionales, las marcas pueden asegurarse colocaciones garantizadas en estos establecimientos. A cambio, ofrecen unidades de mantenimiento de existencias (SKU) personalizadas adaptadas para cumplir criterios nutricionales específicos establecidos por los empleadores. Típicamente, estos criterios incluyen un límite de azúcar de 5 gramos y un aporte mínimo de proteína de 15 gramos. Este enfoque fomenta la lealtad a la marca: una vez que los empleados se acostumbran a una marca durante las horas de trabajo, la buscan activamente en entornos minoristas, convirtiendo el muestreo en el lugar de trabajo en una demanda más amplia del consumidor. Según el informe 2025 de Canteen Vending, las barras de proteína representan el 18% de las ventas de vending saludable, solo por detrás del agua embotellada. Además, presentan márgenes un 22% más altos que los aperitivos tradicionales, gracias a los precios premium y a la reducción del deterioro. Esta tendencia no se limita solo a las grandes empresas del Fortune 500; las empresas de tamaño mediano y los campus universitarios también la están adoptando. La expansión está impulsada por plataformas integrales de bienestar que integran los servicios de vending con evaluaciones biométricas y desafíos de fitness.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Legislación emergente de impuesto al azúcar a nivel estatal | -0.8% | Estados Unidos (California, Washington, Colorado lo están considerando), provincias canadienses | Mediano plazo (2-4 años) |

| Costes volátiles de frutos secos y proteínas especializadas | -1.1% | América del Norte en general, más agudo para los fabricantes de barras a base de frutos secos | Corto plazo (≤ 2 años) |

| La intensa competencia de precios está comprimiendo los márgenes | -0.9% | El canal masivo de Estados Unidos, extendiéndose a Canadá | Corto plazo (≤ 2 años) |

| Pérdidas por reformulación debidas al rechazo de los alcoholes de azúcar | -0.6% | América del Norte en general, afectando a los productos posicionados en la dieta cetogénica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Legislación emergente de impuesto al azúcar a nivel estatal

En la sesión legislativa de 2025 de California, grupos de defensa impulsaron un impuesto estatal sobre las bebidas azucaradas. ¿Su nuevo objetivo? Los alimentos sólidos con más de 10 gramos de azúcares añadidos por porción. Este movimiento apunta notablemente a muchas barras de proteína, a menudo comercializadas como aperitivos en lugar de sustitutos de comidas. Aunque la legislación enfrentó obstáculos, Washington y Colorado avanzaron con iniciativas similares. Esto ha llevado a un mosaico de regulaciones, obligando a las marcas nacionales a mantener múltiples versiones de sus productos o a reformularlos para cumplir con los estándares más estrictos. El desafío no está distribuido de manera uniforme: mientras que los grandes fabricantes pueden distribuir los costes de investigación y desarrollo de reformulación en grandes volúmenes de producción, las marcas regionales se enfrentan a gastos potencialmente paralizantes. Mientras tanto, el gobierno federal de Canadá ha evitado imponer un impuesto al azúcar a nivel nacional. Sin embargo, provincias como Columbia Británica y Quebec están considerando impuestos inspirados en modelos europeos. Estos modelos eximen notablemente a los productos que cumplen ciertos umbrales de densidad proteica, lo que potencialmente da ventaja a las barras de proteína sobre los dulces tradicionales. Tales incertidumbres regulatorias están frenando el desarrollo de productos. Las marcas son cautelosas respecto a lanzar innovaciones que podrían verse afectadas por impuestos elevados en los próximos 18-24 meses[2]Fuente: Información Legislativa de California, "AB 1234 Impuesto sobre Alimentos Azucarados", leginfo.legislature.ca.gov.

Costes volátiles de frutos secos y proteínas especializadas

En 2024-2025, los precios de las almendras fluctuaron entre USD 2,80 y USD 3,20 por libra, influenciados por las condiciones de sequía en California y la mayor demanda de exportación procedente de Asia. Esta volatilidad comprimió los márgenes brutos de las barras a base de frutos secos que dependen de las almendras tanto para la proteína como para la textura. Del mismo modo, los precios del cacahuete experimentaron fluctuaciones, con datos del Departamento de Agricultura de Estados Unidos que destacan un aumento interanual del 17% en el primer trimestre de 2025, atribuido a una disminución de las siembras en el sur de Estados Unidos. Si bien la proteína de suero de leche se mantuvo relativamente estable, encontró presión al alza debido a la robusta producción de queso y a la mayor demanda de los productores de fórmula infantil. Los precios de la proteína de guisante se mantuvieron elevados, obstaculizados por una capacidad de procesamiento limitada en América del Norte, concentrada en apenas tres instalaciones. Las marcas con contratos de suministro a largo plazo navegaron esta volatilidad con destreza. En contraste, aquellas dependientes de los mercados spot experimentaron una contracción en los márgenes brutos de 200-300 puntos básicos. Este predicamento las obligó a subir precios, arriesgando una posible caída en el volumen, o a comprimir márgenes, limitando sus inversiones en marketing. Como contramedida, la integración vertical está ganando tracción. Algunos fabricantes están integrándose hacia atrás en el procesamiento de frutos secos o co-invirtiendo en plantas de fraccionamiento de proteína de guisante, con el objetivo de asegurar su suministro y estabilizar los costes de insumos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Base de Ingredientes: Las Formulaciones de Avena Capturan la Demanda de Etiqueta Limpia

Se proyecta que las barras a base de granola y avena crezcan a una CAGR del 10,80% hasta 2031, superando a otras plataformas de ingredientes. Este crecimiento está impulsado por los consumidores que asocian la avena con la salud cardíaca y la nutrición de granos enteros, alineándose con la demanda de etiqueta limpia. Las barras a base de frutos secos, que mantienen el 46,96% del mercado de 2025, enfrentan desafíos como las preocupaciones por alérgenos y la volatilidad de los precios. Las marcas están cambiando hacia mezclas híbridas, reduciendo el contenido de frutos secos mientras mantienen la densidad proteica con aislados añadidos. Las barras a base de dátiles, posicionadas en un nicho premium, aprovechan la dulzura natural de los dátiles para evitar los azúcares añadidos. Sin embargo, su crecimiento del 8-10% de CAGR está limitado por los altos costes de los ingredientes y la baja familiaridad del consumidor fuera de los canales de alimentos saludables. Las mezclas híbridas que combinan avena, frutos secos y semillas están ganando tracción, ofreciendo eficiencia de costes, nutrición y sabor. Marcas como KIND están introduciendo plataformas multigrano para reducir los riesgos de aprovisionamiento de ingredientes.

La categoría «Otros», que incluye crujientes de arroz, quinoa y granos novedosos, sigue siendo pequeña pero está atrayendo inversiones en innovación a medida que las marcas buscan diferenciación en un mercado saturado. La actualización de 2024 de la Administración de Alimentos y Medicamentos a los estándares de etiquetado de granos enteros, que exige un contenido del 51% de granos enteros en peso para las declaraciones en el frente del envase, ha acelerado la reformulación hacia bases de avena y granos que cumplen el umbral sin sacrificar el contenido proteico. Este cambio perjudica a las barras exclusivamente a base de frutos secos que dependen de aislados de proteínas para cumplir los objetivos de macronutrientes, creando una ventaja para las formulaciones con avena como base que aportan granos enteros y proteínas en un solo sistema. La segmentación por base de ingredientes se está bifurcando: las marcas del mercado masivo están adoptando plataformas de avena y granos por eficiencia de costes y regulatoria, mientras que las marcas premium se enfocan en variedades de frutos secos de origen único que tienen precios más altos y atraen a los puristas de los ingredientes.

Por Fuente: Las Proteínas Vegetales Reducen la Brecha de Rendimiento

De 2026 a 2031, las barras de proteína a base vegetal están preparadas para crecer a una CAGR del 11,93%, casi duplicando la tasa de crecimiento del 6,5% de sus homólogas a base animal. Esta tendencia está impulsada en gran medida por los consumidores flexitarianos, que ocasionalmente optan por opciones a base vegetal sin comprometerse plenamente con el veganismo. En 2025, las barras a base animal ostentaban una cuota de mercado dominante del 69,74%, beneficiándose de una biodisponibilidad proteica superior y un sabor familiar. El aislado de suero de leche destaca, ofreciendo un perfil de aminoácidos completo y un sabor neutro que facilita la formulación. Sin embargo, las proteínas vegetales están cerrando rápidamente la brecha: un estudio de 2024 del Journal of Nutrition destaca que, cuando se combina con proteína de arroz, la proteína de guisante alcanza una digestibilidad impresionante del 89% (puntuación DIAAS), acercándose al referente del 95% del suero de leche. Esta equivalencia técnica, junto con una reducción del 20-30% en las emisiones de gases de efecto invernadero por kilogramo de proteína, posiciona a las barras a base vegetal como candidatas principales para compradores institucionales, como universidades, hospitales y cafeterías corporativas, especialmente bajo mandatos de adquisición impulsados por la sostenibilidad.

Las marcas convencionales, cautelosas ante el cambio en las preferencias de los consumidores y la inminente fijación de precios al carbono, están adoptando cada vez más formulaciones híbridas que fusionan suero de leche con proteínas vegetales. Esta estrategia busca lograr un equilibrio entre coste, nutrición e impacto ambiental. El relanzamiento en 2025 de la línea vegetal de RXBAR, que ahora presenta mezclas de guisante y arroz para una mejor sensación en boca, subraya que los actores establecidos están compitiendo ferozmente en el segmento vegetal, anteriormente visto como el dominio de las empresas emergentes. Geográficamente, el crecimiento del segmento no es uniforme: mientras que los mercados costeros de Estados Unidos y los centros urbanos de Canadá se inclinan hacia las barras a base vegetal, el Medio Oeste de Estados Unidos y México, arraigados en las tradiciones lácteas y con un conocimiento limitado de las proteínas vegetales, aún prefieren los productos a base animal. Como resultado, las marcas que apuntan a la distribución nacional enfrentan el desafío de gestionar portfolios duales de SKU, un movimiento que, aunque complejo, amplía su alcance al consumidor.

Por Categoría de Precio: El Segmento Premium Captura la Innovación Funcional

Las barras de proteína premium, si bien representan solo el 21,18% del volumen de 2025, están preparadas para crecer a una impresionante CAGR del 11,78% hasta 2031. Este crecimiento supera el incremento del 9,2% del segmento masivo. Las marcas están justificando precios de USD 3,50-5,00 para las ofertas premium, en comparación con USD 1,50-2,50 para las barras del mercado masivo, incorporando ingredientes funcionales, adaptógenos, probióticos, aceite MCT y colágeno. Mientras que la rentabilidad del mercado masivo está siendo comprimida por la inflación de los costes de los ingredientes, el segmento premium permanece en gran medida aislado. Esto se debe en gran medida a que los consumidores premium priorizan la eficacia sobre el precio. Las barras del mercado masivo, que ostentaban el 78,82% de la cuota de 2025, se centran en la distribución amplia y las promociones agresivas. Su éxito depende en gran medida de las ubicaciones privilegiadas en la caja registradora y los atractivos descuentos en multipacks, ambos de los cuales impulsan las compras por impulso y el almacenamiento en despensa.

A medida que las marcas masivas lanzan «sublíneas premium» con precios entre USD 2,50-3,00, con ingredientes funcionales seleccionados, la segmentación de precios se está volviendo menos definida. Esta estrategia permite a las marcas masivas contrarrestar la premiumización sin perjudicar sus SKU principales. Irrumpiendo en el segmento masivo, las barras de proteína de marca propia de Costco y Trader Joe's, lanzadas en 2024-2025, presentan perfiles de macronutrientes similares pero con descuentos del 30-40% respecto a las marcas establecidas. Esta estrategia de precios ha obligado a las marcas nacionales a aumentar el gasto comercial, mermando consecuentemente su rentabilidad. La solidez del segmento premium pone de relieve una notable división entre los consumidores: mientras que los compradores más conscientes del presupuesto gravitan hacia las marcas privadas, aquellos con un enfoque en el bienestar optan por las barras funcionales. Esta tendencia está erosionando el nivel medio, donde los productos del mercado masivo de marca tradicional una vez prosperaron. Las marcas que carecen de un posicionamiento premium o de valor claro pueden encontrarse lidiando con márgenes y cuota de mercado en declive.

Por Canal de Distribución: El Comercio Minorista en Línea Remodela la Estrategia de Llegada al Mercado

Se proyecta que las tiendas de comercio minorista en línea crezcan a una CAGR del 12,36% hasta 2031, convirtiéndolas en el canal de distribución de más rápido crecimiento. Este auge está impulsado por la apreciación de los consumidores por la conveniencia de las suscripciones de reabastecimiento automático y su acceso a marcas de nicho que el comercio minorista físico no ofrece. Si bien los supermercados e hipermercados ostentaban el 42,57% de la cuota de mercado en 2025, están lidiando con desafíos. La disminución del tráfico peatonal y el espacio limitado en los estantes restringe su capacidad para diversificar SKU. Como resultado, las marcas están simplificando sus ofertas, concentrándose en los sabores más vendidos. Las tiendas especializadas y de salud, otrora vanguardias de la innovación en la categoría, están viendo disminuir su relevancia. Este cambio se produce a medida que los minoristas convencionales amplían sus selecciones naturales y orgánicas, disminuyendo el atractivo único del canal especializado y llevando al cierre de tiendas en mercados menos prominentes.

La categoría «Otros Canales de Distribución», que incluye tiendas de conveniencia, gasolineras y máquinas expendedoras, juega un papel fundamental en la captura de compras por impulso y en la atención a los consumidores en movimiento. Sin embargo, la sensibilidad al precio de estos canales plantea desafíos para las barras premium. El movimiento de Amazon en 2024 para ampliar su programa Suscribirse y Ahorrar ahora incluye barras de proteína, ofreciendo un descuento del 15% en pedidos recurrentes. Esta iniciativa ha impulsado aún más el crecimiento de los canales en línea. Además, las asociaciones con Instacart y DoorDash facilitan las entregas en el mismo día desde minoristas locales, fusionando efectivamente las experiencias de compra en línea y fuera de línea. Si bien el vending de bienestar corporativo puede ser modesto en volumen, cuenta con márgenes lucrativos y una mayor visibilidad de marca. Esta exposición a una audiencia enfocada crea un efecto dominó, impulsando las ventas minoristas. A medida que el panorama de distribución se fragmenta cada vez más, las marcas se encuentran necesitando presencia en 5-6 canales para involucrar plenamente a los consumidores. Esta complejidad en la entrada al mercado favorece a los actores más grandes con equipos de ventas especializados, marginando a las marcas regionales que dependen de los distribuidores.

Análisis Geográfico

En 2025, Estados Unidos mantiene una cuota de mercado dominante del 64,43%, reflejando su sólida cultura del fitness, la avanzada infraestructura minorista y los consumidores adinerados que prefieren los productos premium. Canadá, sin embargo, está creciendo rápidamente con una CAGR del 10,56% hasta 2031, impulsado por la actualización de 2024 de Health Canada sobre las declaraciones de contenido proteico. La revisión permite a los productos con 10 gramos de proteína por porción usar la etiqueta «excelente fuente de proteína», un estándar que la mayoría de las barras cumple. Esta claridad regulatoria ha alentado a las marcas a enfatizar los mensajes sobre proteínas, atrayendo a consumidores que anteriormente consideraban las barras como confitería. Las disposiciones del T-MEC han eliminado las barreras arancelarias, permitiendo a las marcas estadounidenses atender los pedidos canadienses desde almacenes nacionales, capturando la demanda en línea sin distribución local[3]Fuente: Representante Comercial de Estados Unidos, "Umbrales de Minimis del T-MEC", ustr.gov. Además, el crecimiento de las marcas privadas en el sector de la alimentación, liderado por los lanzamientos de barras de proteína de Loblaw y Sobeys en 2024-2025, está expandiendo el mercado más allá de los canales especializados.

El mercado de barras de proteína de México, aunque más pequeño, se está acelerando a medida que la urbanización y el aumento de los ingresos de la clase media impulsan la demanda de nutrición conveniente. La alineación regulatoria de la COFEPRIS en 2024 con los estándares de la Administración de Alimentos y Medicamentos permite a las marcas multinacionales implementar estrategias de SKU unificadas para América del Norte, reduciendo los costes de reformulación y facilitando la entrada al mercado. La expansión en 2025 de Walmart de México del espacio en estantes de salud y bienestar, incrementando las exhibiciones de barras de proteína y aperitivos funcionales en un 30%, pone de manifiesto la confianza del minorista en la categoría. Los consumidores mexicanos prefieren los sabores de chocolate y mantequilla de cacahuete, lo que lleva a las marcas a adaptar los surtidos manteniendo las formulaciones alineadas con las de Estados Unidos. El resto de América del Norte, incluidos los mercados del Caribe y América Central bajo los acuerdos comerciales de Estados Unidos, sigue siendo incipiente pero muestra potencial de crecimiento a largo plazo a medida que los ingresos aumentan y la infraestructura minorista mejora.

El análisis geográfico revela un gradiente de madurez: el mercado de Estados Unidos se está acercando a la saturación en el comercio minorista tradicional pero crece en los canales en línea y de bienestar corporativo. Canadá se está expandiendo rápidamente gracias al apoyo regulatorio y al comercio electrónico transfronterizo, mientras que México ofrece oportunidades significativas para el desarrollo de la categoría y la construcción de marca. Las marcas que apuntan a América del Norte deben adoptar estrategias adaptadas: defender la cuota de mercado e impulsar la premiumización en Estados Unidos, invertir en conciencia de marca y distribución minorista en Canadá, y enfocarse en la generación de prueba y la localización de sabores en México. El marco del T-MEC respalda este enfoque al permitir la fabricación centralizada en Estados Unidos con exportaciones libres de aranceles a Canadá y México, reduciendo costes y financiando el marketing específico para cada mercado. Las marcas nativas digitales pueden probar productos en Estados Unidos, escalar los exitosos en Canadá a través del comercio electrónico, y entrar cautelosamente en México a través de asociaciones minoristas después de validar la adecuación producto-mercado.

Panorama Competitivo

En América del Norte, el mercado de barras de proteína está moderadamente fragmentado. Los cinco principales actores, Mondelēz, General Mills, Kellanova, Simply Good Foods y Mars, ostentan una cuota de mercado estimada del 45-50%. Esto deja oportunidades significativas para que las marcas regionales y los disruptores nativos digitales ocupen nichos de segmento. La intensidad competitiva se ha disparado a medida que los gigantes de la confitería establecidos aprovechan su fortaleza de distribución y el gasto comercial para salvaguardar el espacio en estantes. Se enfrentan a las empresas emergentes que están eludiendo el comercio minorista tradicional, optando en cambio por canales directos al consumidor y un hábil marketing en redes sociales. Los actores establecidos están persiguiendo el crecimiento a través de fusiones y adquisiciones (notablemente, el interés de Ferrero en Simply Good Foods) y extendiendo sus marcas principales a categorías adyacentes. Mientras tanto, los competidores están consolidando sus posiciones con modelos de suscripción, colaboraciones con influenciadores y formulaciones especializadas (como cetogénica, paleo y vegana) que no solo justifican precios premium sino que también cultivan la lealtad a la marca. Existe una oportunidad notable en las barras funcionales que apuntan a resultados de salud específicos, como la salud intestinal, el rendimiento cognitivo y el apoyo al sueño. Con una validación clínica creíble, estas barras podrían justificar precios de USD 5-7, diferenciándolas de la competencia de barras de proteína de tipo básico.

Disruptores como Built Bar y No Cow están sacudiendo el statu quo. Están aprovechando campañas de muestreo impulsadas por Instagram, adquiriendo clientes a un coste de USD 15-25 por conversión. Esto contrasta marcadamente con las tarifas de colocación en estantes y las promociones comerciales tradicionales, que pueden oscilar entre USD 40-60. Las marcas están recurriendo cada vez más a la tecnología, con muchas adoptando plataformas de desarrollo de sabores impulsadas por IA. Estas plataformas están revolucionando la industria al acortar los ciclos de investigación y desarrollo de 18 meses a tan solo 6. Esta rápida adaptación a las tendencias emergentes no solo minimiza el riesgo de inventario de lenta rotación, sino que también posiciona a las marcas en la vanguardia del mercado.

Un ejemplo es la solicitud de patente de Abbott Nutrition en 2024. Han desarrollado un sistema de encapsulación probiótica estable en estante. Este sistema puede soportar las temperaturas de procesamiento de barras y aun así entregar una potente dosis de 1.000 millones de UFC al vencimiento. Tales innovaciones técnicas son cruciales para las marcas que buscan penetrar de manera creíble en el segmento funcional y diferenciarse de las barras de proteína básicas que compiten principalmente en perfiles de macronutrientes. El panorama competitivo está cambiando. Se está alejando del enfoque en la distribución, donde el espacio en estantes era el rey, hacia un ámbito donde la formulación, la propiedad intelectual, las cadenas de suministro ágiles y el análisis inteligente de datos del cliente son las claves para el éxito sostenible.

Líderes de la Industria de Barras de Proteína de América del Norte

Mondelēz International

General Mills Inc.

Kellanova

The Simply Good Foods Company

Mars Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: General Mills lanzó una nueva línea de barras de proteína a base vegetal bajo su marca Lärabar, con proteína de guisante orgánica y adaptógenos que incluyen ashwagandha y melena de león. El lanzamiento apunta al segmento de bienestar funcional con barras posicionadas a USD 3,49 por unidad, lo que representa una prima del 40% sobre los SKU principales de Lärabar y señala la intención de la empresa de capturar las tendencias de premiumización mientras aprovecha las relaciones de distribución existentes con minoristas naturales y convencionales.

- Noviembre de 2024: Simply Good Foods Company amplió su capacidad de fabricación con una inversión de USD 45 millones en una nueva línea de producción en su instalación en Monterrey, México. La expansión aumenta la capacidad anual en un 30% y posiciona a la empresa para atender la creciente demanda en México mientras se beneficia de las exportaciones libres de aranceles del T-MEC a Estados Unidos y Canadá, reduciendo los costes de llegada y mejorando los márgenes brutos en los envíos transfronterizos.

- Septiembre de 2024: La división Quaker Oats de PepsiCo se asoció con Glanbia Performance Nutrition para co-desarrollar una línea de barras de proteína a base de avena con la tecnología de aislado de suero de leche de Glanbia. La asociación combina la experiencia de Quaker en el procesamiento de avena con las capacidades de formulación de proteínas de Glanbia, apuntando a la intersección del posicionamiento de grano entero y alto en proteínas que atrae a los consumidores convencionales que buscan nutrición de etiqueta limpia sin los precios de las tiendas especializadas.

Alcance del Informe del Mercado de Barras de Proteína de América del Norte

Una barra de proteína es un aperitivo compacto y portátil específicamente formulado para aportar una dosis concentrada de proteína. El mercado de barras de proteína de América del Norte está segmentado por base de ingredientes, fuente, categoría de precio, canal de distribución y geografía. Por base de ingredientes, el mercado está segmentado en barras a base de frutos secos, a base de granola/avena, a base de dátiles, mezclas híbridas y otros. Por fuente, el mercado está segmentado en a base animal y a base vegetal. Por categoría de precio, el mercado está segmentado en masivo y premium. Por canal de distribución, el mercado está segmentado en supermercados e hipermercados, tiendas especializadas y de salud, tiendas de comercio minorista en línea y otros canales de distribución. Por geografía, el mercado está segmentado en Estados Unidos, Canadá, México y el resto de América del Norte. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Barras a base de frutos secos |

| A base de granola/avena |

| A base de dátiles |

| Mezclas híbridas |

| Otros |

| A base animal |

| A base vegetal |

| Masivo |

| Premium |

| Supermercados e Hipermercados |

| Tiendas Especializadas/de Salud |

| Tiendas de Comercio Minorista en Línea |

| Otros Canales de Distribución |

| Estados Unidos |

| Canadá |

| México |

| Resto de América del Norte |

| Base de Ingredientes | Barras a base de frutos secos |

| A base de granola/avena | |

| A base de dátiles | |

| Mezclas híbridas | |

| Otros | |

| Fuente | A base animal |

| A base vegetal | |

| Categoría de Precio | Masivo |

| Premium | |

| Canal de Distribución | Supermercados e Hipermercados |

| Tiendas Especializadas/de Salud | |

| Tiendas de Comercio Minorista en Línea | |

| Otros Canales de Distribución | |

| Geografía | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte |

Definición de mercado

- Chocolate con Leche y Chocolate Blanco - El chocolate con leche es un chocolate sólido elaborado con leche (en forma de leche en polvo, leche líquida o leche condensada) y sólidos de cacao. El chocolate blanco se elabora a partir de manteca de cacao y leche y no contiene sólidos de cacao en absoluto. El alcance incluye chocolates regulares, variantes bajas en azúcar y sin azúcar.

- Tofes y Nougats - Los tofes incluyen caramelos duros, masticables y pequeños o de un solo bocado comercializados con etiquetas como tofe o confitería similar al tofe. El nougat es una confección masticable con almendra, azúcar y clara de huevo como ingrediente básico; tuvo su origen en Europa y países del Medio Oriente.

- Barras de Cereales - Un aperitivo compuesto por cereal de desayuno que ha sido comprimido en forma de barra y se mantiene unido con una forma de adhesivo comestible. El alcance incluye barras de aperitivo elaboradas con cereales como arroz, avena, maíz, etc., mezclados con un jarabe aglutinante. También incluye productos etiquetados como barras de cereales, barras de cereales especiales o barras de granos.

- Chicle - Se trata de una preparación para masticar, generalmente elaborada con chicle aromatizado y endulzado u otros sustitutos como el acetato de polivinilo. Los tipos de chicles incluidos en el alcance son los chicles con azúcar y los chicles sin azúcar.

| Palabra clave | Definición |

|---|---|

| Chocolate Negro | El chocolate negro es una forma de chocolate que contiene sólidos de cacao y manteca de cacao sin leche. |

| Chocolate Blanco | El chocolate blanco es el tipo de chocolate que contiene el mayor porcentaje de sólidos lácteos, típicamente alrededor del 30% o más. |

| Chocolate con Leche | El chocolate con leche se elabora a partir de chocolate negro con bajo contenido de sólidos de cacao y mayor contenido de azúcar, más un producto lácteo. |

| Caramelo Duro | Un caramelo elaborado con azúcar y jarabe de maíz hervidos sin cristalizar. |

| Tofes | Un caramelo duro, masticable, a menudo marrón, elaborado con azúcar hervido con mantequilla. |

| Nougats | Un caramelo masticable o quebradizo que contiene almendras u otros frutos secos y a veces fruta. |

| Barra de Cereales | Una barra de cereales es un producto alimenticio en forma de barra, elaborado prensando cereales y generalmente fruta seca o bayas, que en la mayoría de los casos se mantienen unidos por jarabe de glucosa. |

| Barra de Proteína | Las barras de proteína son barras nutricionales que contienen una alta proporción de proteínas respecto a los carbohidratos/grasas. |

| Barra de Fruta y Frutos Secos | A menudo están elaboradas a base de dátiles con otras adiciones de fruta seca y frutos secos y, en algunos casos, aromatizantes. |

| NCA | La Asociación Nacional de Confiteros es una organización comercial estadounidense que promueve el chocolate, los caramelos, el chicle y las mentas, y las empresas que fabrican estos productos. |

| CGMP | Las buenas prácticas de fabricación actuales son aquellas que se ajustan a las directrices recomendadas por los organismos pertinentes. |

| Alimentos no estandarizados | Los alimentos no estandarizados son aquellos que no tienen un estándar de identidad o que se desvían de un estándar prescrito de cualquier manera. |

| IG | El índice glucémico (IG) es una forma de clasificar los alimentos que contienen carbohidratos en función de la rapidez o lentitud con que se digieren y elevan los niveles de glucosa en sangre a lo largo del tiempo. |

| Leche en polvo desnatada | La leche en polvo desnatada se obtiene eliminando el agua de la leche desnatada pasteurizada mediante secado por pulverización. |

| Flavanoles | Los flavanoles son un grupo de compuestos que se encuentran en el cacao, el té, las manzanas y muchos otros alimentos y bebidas de origen vegetal. |

| WPC | Concentrado de proteína de suero de leche: la sustancia obtenida mediante la eliminación de suficientes constituyentes no proteicos del suero de leche pasteurizado, de modo que el producto seco terminado contiene más del 25% de proteína. |

| LDL | Lipoproteína de baja densidad: el colesterol malo. |

| HDL | Lipoproteína de alta densidad: el colesterol bueno. |

| BHT | El hidroxitolueno butilado es un producto químico de laboratorio que se añade a los alimentos como conservante. |

| Carragenano | El carragenano es un aditivo utilizado para espesar, emulsionar y conservar alimentos y bebidas. |

| Libre de | Sin ciertos ingredientes, como gluten, lácteos o azúcar. |

| Manteca de cacao | Es una sustancia grasa obtenida de los granos de cacao, utilizada en la fabricación de confitería. |

| Pastellies | Un tipo de caramelo brasileño elaborado con azúcar, huevos y leche. |

| Drageas | Pequeños caramelos redondos cubiertos con una capa dura de azúcar. |

| CHOPRABISCO | Asociación Real Belga de la industria del chocolate, pralinés, galletas y confitería: una asociación comercial que representa a la industria chocolatera belga. |

| Directiva Europea 2000/13 | Una directiva de la Unión Europea que regula el etiquetado de los productos alimenticios. |

| Kakao-Verordnung | La ordenanza alemana del chocolate, un conjunto de regulaciones que definen lo que puede etiquetarse como «chocolate» en Alemania. |

| FASFC | Agencia Federal para la Seguridad de la Cadena Alimentaria. |

| Pectina | Una sustancia natural derivada de frutas y verduras. Se utiliza en confitería para crear una textura gelatinosa. |

| Azúcares invertidos | Un tipo de azúcar compuesto por glucosa y fructosa. |

| Emulsionante | Una sustancia que ayuda a mezclar dos líquidos que no se mezclan entre sí. |

| Antocianinas | Un tipo de flavonoide responsable de los colores rojo, morado y azul de los productos de confitería. |

| Alimentos Funcionales | Alimentos que han sido modificados para proporcionar beneficios adicionales para la salud más allá de la nutrición básica. |

| Certificado Kosher | Esta certificación verifica que los ingredientes, el proceso de producción incluida toda la maquinaria y/o el proceso de servicio de alimentos cumplen con los estándares de la ley dietética judía. |

| Extracto de raíz de achicoria | Un extracto natural de la raíz de achicoria que es una buena fuente de fibra, calcio, fósforo y folato. |

| DDR | Dosis diaria recomendada. |

| Gomitas | Un caramelo masticable a base de gelatina que a menudo se aromatiza con fruta. |

| Nutracéuticos | Alimentos o suplementos dietéticos a los que se les atribuyen beneficios para la salud. |

| Barras energéticas | Barras de aperitivo altas en carbohidratos y calorías diseñadas para proporcionar energía en movimiento. |

| BFSO | Organización Belga de Seguridad Alimentaria para la cadena alimentaria. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de previsión están en términos nominales. La inflación no forma parte de la fijación de precios y el precio de venta promedio (ASP) se mantiene constante a lo largo del período de previsión para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y los criterios de los analistas se validan a través de una amplia red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción