Tamaño y Participación del Mercado de Ácido Tereftálico Purificado

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

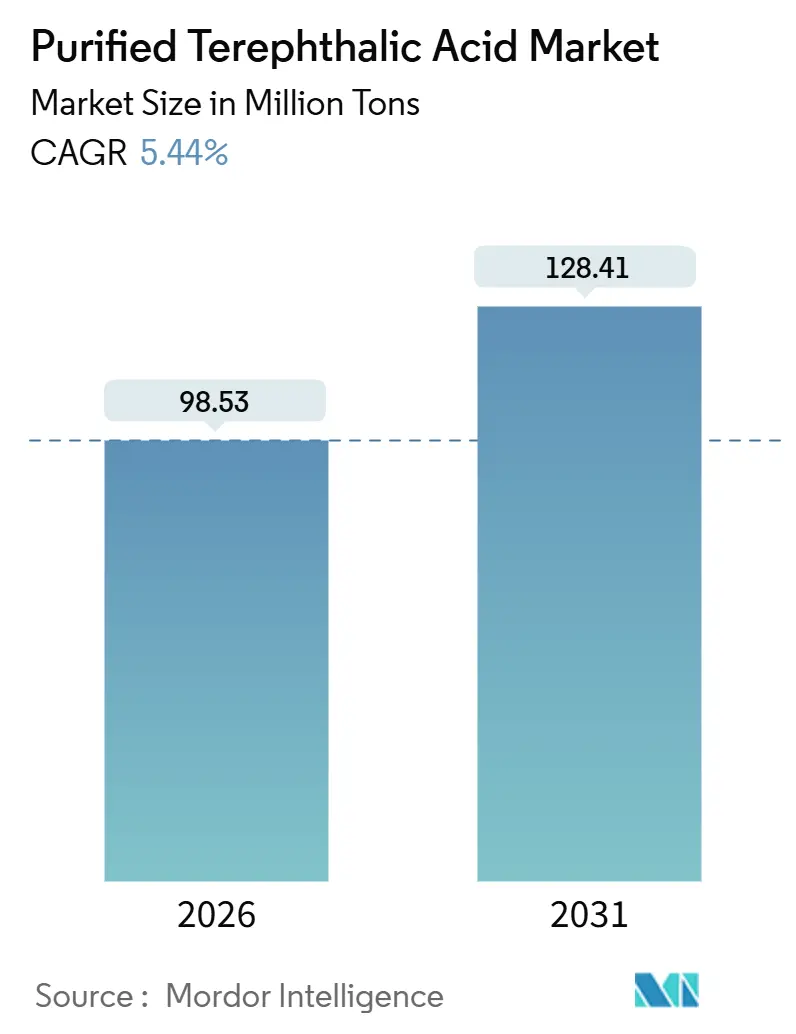

| Volumen del Mercado (2026) | 98.53 Millones de toneladas |

| Volumen del Mercado (2031) | 128.41 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 5.44% CAGR |

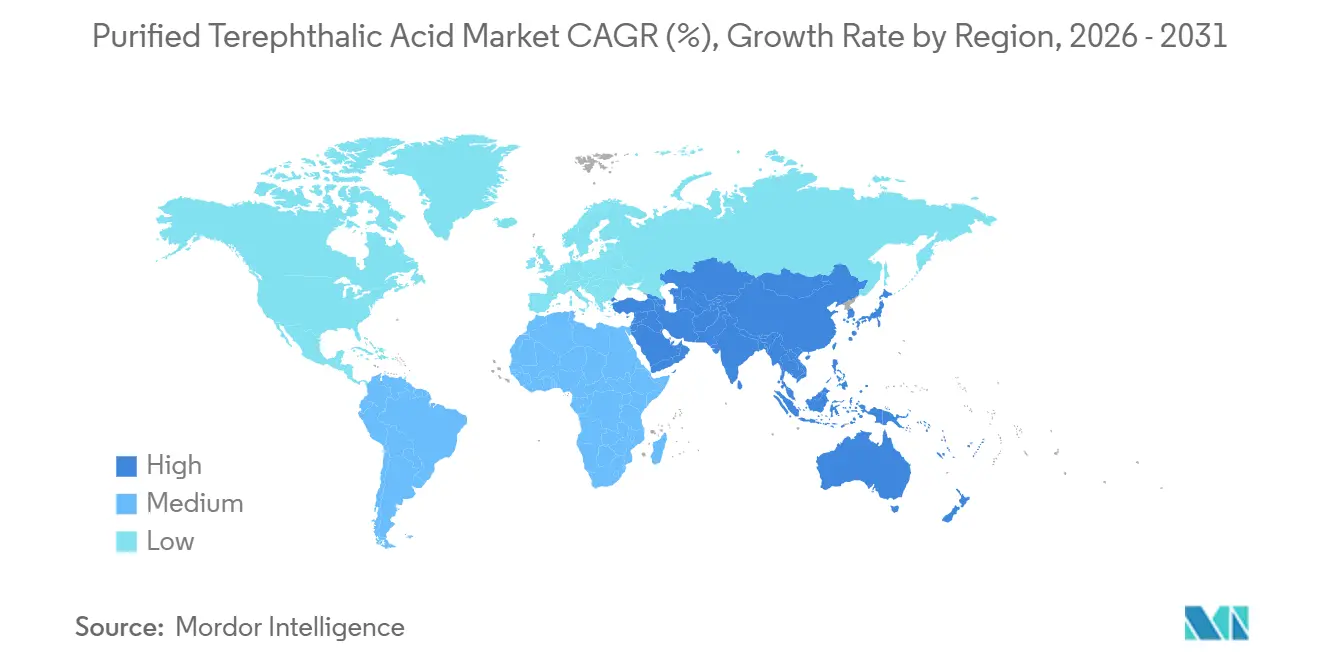

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

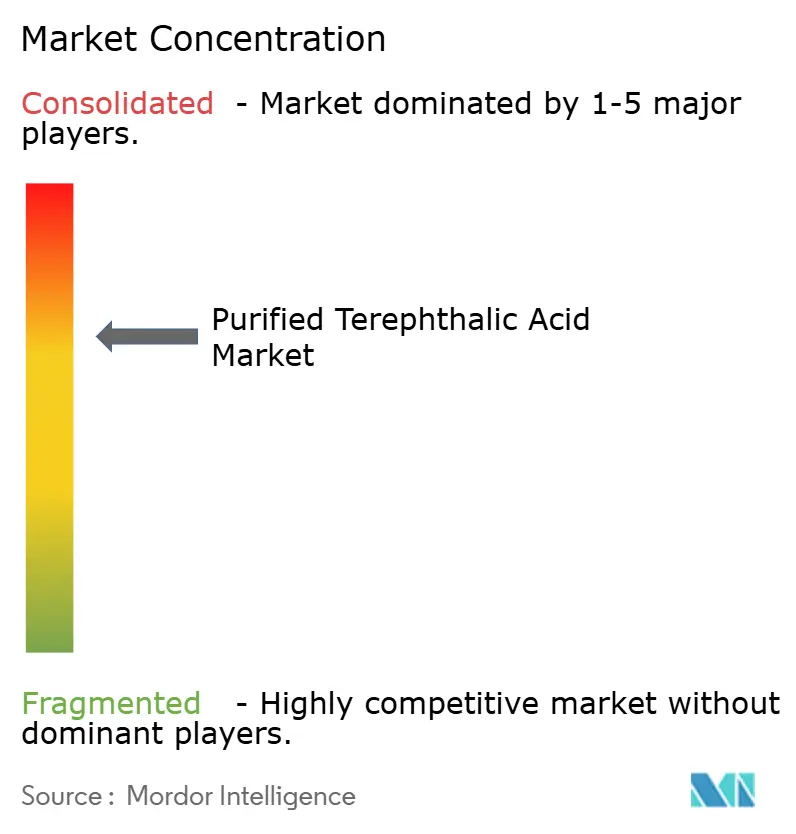

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ácido Tereftálico Purificado por Mordor Intelligence

El tamaño del Mercado de Ácido Tereftálico Purificado se estima en 98,53 millones de toneladas en 2026 y se espera que alcance 128,41 millones de toneladas en 2031, a una CAGR del 5,44% durante el período de pronóstico (2026-2031). Esta expansión se origina en cambios estructurales en la demanda de polímeros intermedios más que en ciclos transitorios de envases, ya que los productores asiáticos integrados amplían sus activos de PTA para abastecer tanto las fibras de poliéster como las resinas de PET destinadas a envases de bebidas de exportación. El auge del comercio electrónico, los mandatos de contenido reciclado y las iniciativas de reducción de peso en interiores automotrices elevan la visibilidad a largo plazo del mercado de ácido tereftálico purificado, mientras que la disponibilidad sostenida de paraxileno y las continuas mejoras tecnológicas sustentan la competitividad en costos. La intensidad competitiva es moderada: cinco proveedores verticalmente integrados controlan cerca de la mitad de la capacidad instalada, aunque los participantes de segundo nivel permanecen fragmentados y vulnerables a las oscilaciones de márgenes vinculadas a la volatilidad del precio del petróleo crudo. El impulso paralelo en el reciclaje químico y el PTA de base biológica, aunque incipiente, introduce oportunidades de diferenciación a medida que los propietarios de marcas internalizan objetivos de huella de carbono.

Conclusiones Clave del Informe

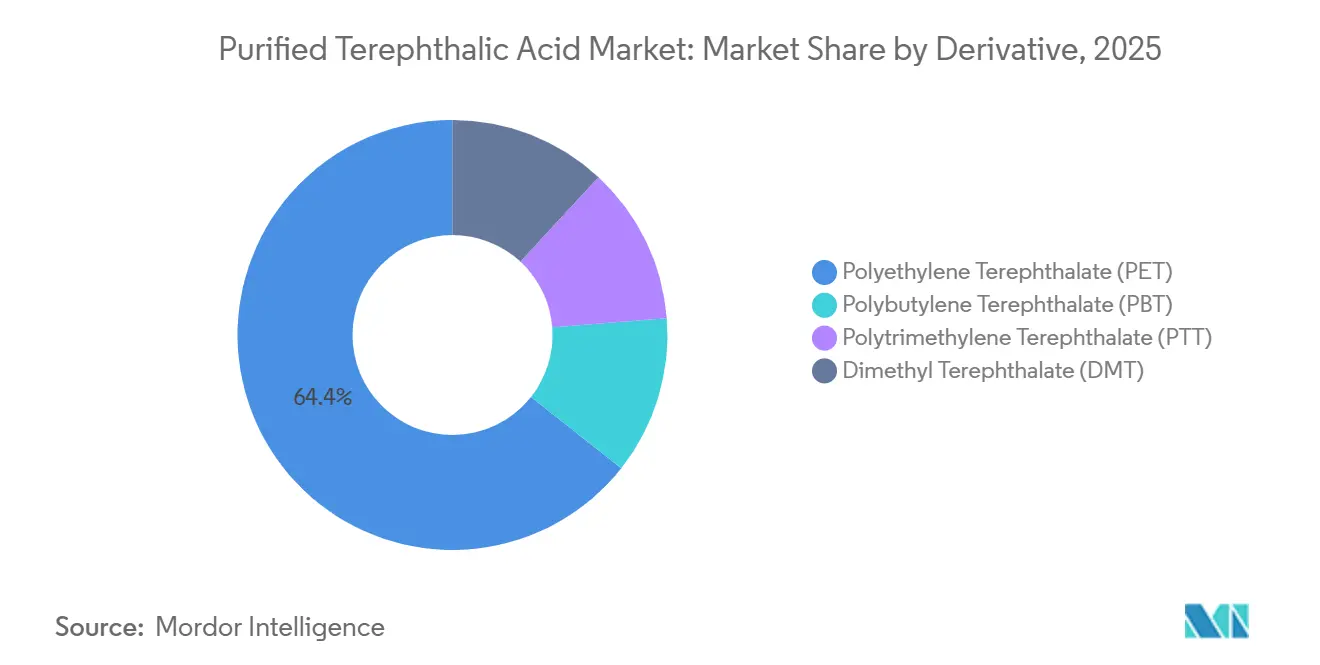

- Por derivado, el tereftalato de polietileno (PET) representó el 64,35% de la participación del mercado de ácido tereftálico purificado en 2025; se prevé que el segmento avance a una CAGR del 6,51% hasta 2031.

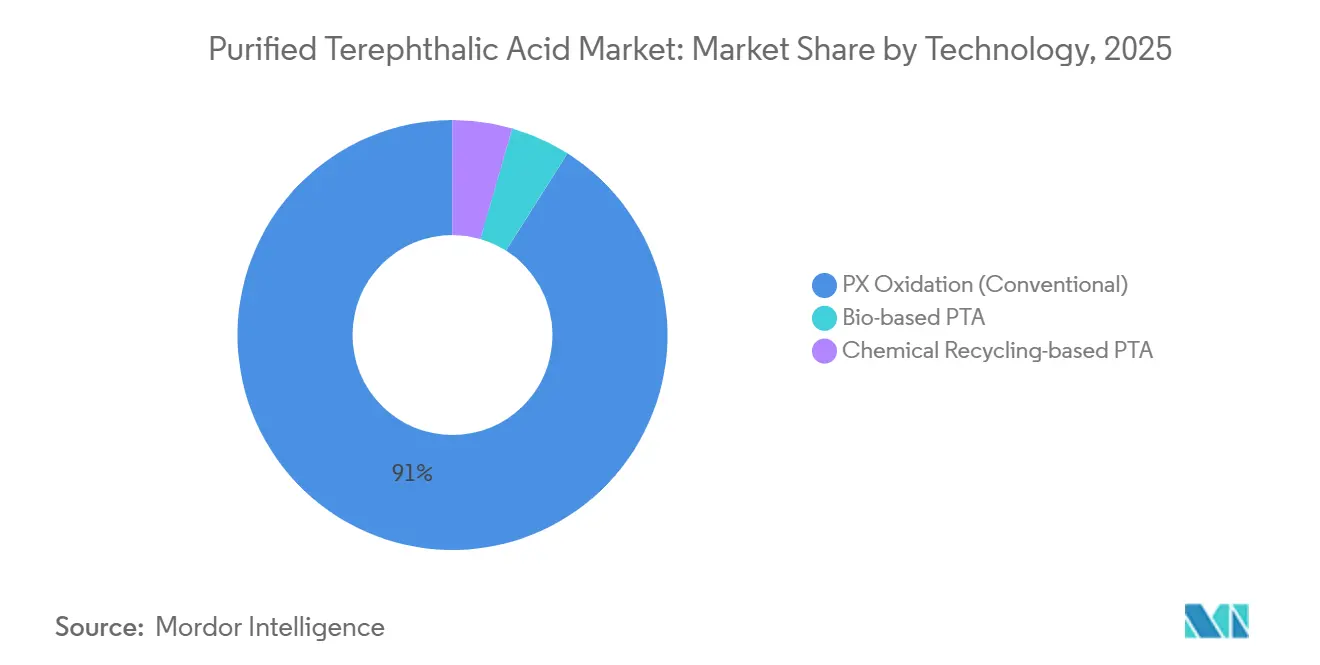

- Por tecnología, la oxidación de PX (convencional) retuvo el 91,03% de la participación en ingresos en 2025; se prevé que el PTA de base biológica registre la CAGR más alta del 6,87% hasta 2031.

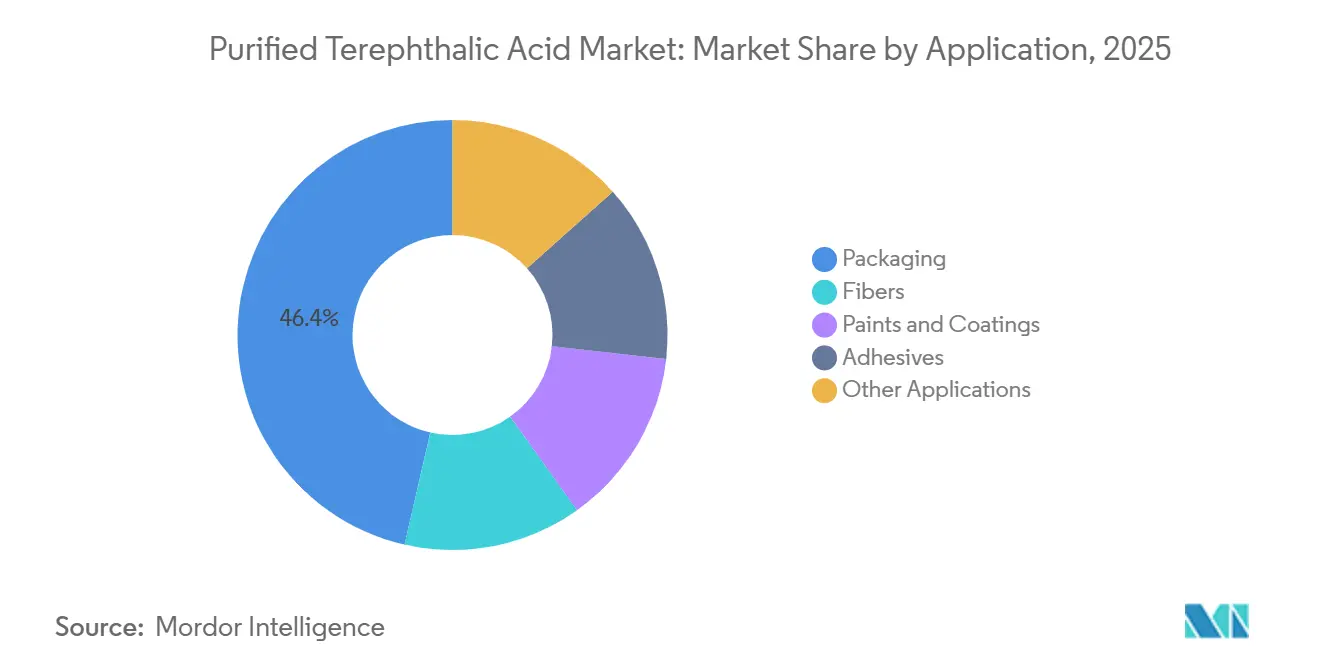

- Por aplicación, los envases captaron el 46,41% del tamaño del mercado de ácido tereftálico purificado en 2025 y se espera que crezcan a una CAGR del 6,22% hasta 2031.

- Por geografía, Asia-Pacífico controló el 53,75% del volumen de 2025 y superará a todas las regiones con una CAGR del 7,12% para 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Ácido Tereftálico Purificado

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fuerte Demanda de Envases de PET por el Comercio Electrónico | +1.2% | Global, con concentración en América del Norte, Europa y corredores urbanos de APAC | Mediano plazo (2-4 años) |

| Adiciones de Capacidad de Fibra de Poliéster en Asia | +1.5% | Núcleo de APAC (China, India, Vietnam, Bangladesh), con extensión a Oriente Medio | Largo plazo (≥ 4 años) |

| Transición de los Fabricantes de Automóviles hacia Compuestos de PET Ligeros | +0.6% | América del Norte, Europa, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Mandatos de Circuito Cerrado de PET Reciclado (rPET) | +1.0% | Europa (UE27), América del Norte (California, Nueva York), mercados selectos de APAC (Japón, Corea del Sur) | Corto plazo (≤ 2 años) |

| Adopción de PTA de Grado para Separadores de Baterías | +0.4% | APAC (China, Corea del Sur, Japón), América del Norte (centros de fabricación de vehículos eléctricos) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Fuerte Demanda de Envases de PET por el Comercio Electrónico

El crecimiento sostenido de la entrega de comestibles en línea y kits de comida impulsa la demanda de envases de PET ligeros y resistentes a roturas que soportan cadenas de distribución complejas. Brasil recicló 410.000 toneladas de PET en 2024, pero aún operó con un 23% de capacidad ociosa, lo que subraya la escasez de materias primas incluso cuando un nuevo decreto exige una tasa de recuperación del 32% en 2026 y del 50% para 2040. Los propietarios de marcas deben financiar aproximadamente 2.000 millones de USD anuales para capacidad de recolección y reciclaje, mientras que los productores de PTA virgen evalúan estrategias de integración hacia atrás para asegurar el suministro de rPET.

Adiciones de Capacidad de Fibra de Poliéster en Asia

Los productores chinos e indios pusieron en marcha 4,2 millones de toneladas de nueva capacidad de fibra de poliéster entre 2024 y 2025. Reliance Industries por sí sola generó 2,59 millones de toneladas de PTA durante el ejercicio fiscal 2024-25 para abastecer sus líneas de hilado cautivo. El exceso de capacidad suprime los futuros de PTA de Zhengzhou, pero favorece a las grandes empresas integradas que aprovechan las ventajas del paraxileno y soportan mejor los mínimos de precios que los operadores independientes.

Transición de los Fabricantes de Automóviles hacia Compuestos de PET Ligeros

Los fabricantes de equipos originales del sector automotriz emplean compuestos a base de PET en paneles interiores para reducir el peso del vehículo hasta en un 12%. Eastman Chemical reporta un ahorro de costos del 20% frente a la fibra de carbono y una reducción de peso del 40% frente al acero, lo que ayuda a los fabricantes globales a cumplir con las normas CAFE de los Estados Unidos y los próximos límites de emisiones Euro 7. Los proveedores de PTA deben cumplir umbrales más altos de viscosidad intrínseca y pureza, lo que impulsa inversiones de capital de entre 50 y 70 USD por tonelada.

Mandatos de Circuito Cerrado de PET Reciclado

El Reglamento de la UE 2022/1616 exige un 30% de contenido reciclado en botellas de PET para 2030. La ley AB 793 de California escala al 50% para 2030, generando primas de offtake de entre 100 y 150 USD por tonelada sobre la resina virgen[1]Comisión Europea, "Directiva sobre plásticos de un solo uso y objetivos de contenido reciclado," europa.eu . Las tecnologías de despolimerización química implementadas por Eastman y Loop Industries desbloquean flujos de materias primas difíciles de reciclar que el reciclaje mecánico no puede procesar, bifurcando la demanda entre grados de PTA virgen y circular.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones Toxicológicas en torno a la Exposición al Polvo de PTA | -0.3% | Global, con presión aguda en América del Norte y Europa debido a una aplicación más estricta de OSHA/ECHA | Corto plazo (≤ 2 años) |

| Volatilidad del Precio del Paraxileno y del Petróleo Crudo | -0.8% | Global, con mayor impacto en regiones dependientes de importaciones (Europa, Sudeste Asiático) | Mediano plazo (2-4 años) |

| Sustitución por PEF de Base Biológica y Otros Polímeros | -0.5% | Europa, América del Norte (mercados de adopción temprana para envases sostenibles) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones Toxicológicas en torno a la Exposición al Polvo de PTA

La OSHA mantiene un límite de exposición promedio ponderado en el tiempo de 5 mg/m³ para el polvo de ácido tereftálico, lo que obliga a inversiones de modernización de entre 10 y 15 millones de USD para unidades antiguas de 500.000 toneladas[2]OSHA, "Límites de exposición permisibles al polvo de ácido tereftálico," osha.gov. INEOS cerró una planta belga en 2023 por los costos de cumplimiento, y Mitsubishi Chemical desinvirtió activos en Indonesia, lo que ilustra el endurecimiento de la economía regulatoria para los productores de menor escala.

Volatilidad del Precio del Paraxileno y del Petróleo Crudo

El paraxileno representa entre el 60% y el 65% del costo en efectivo del PTA. Una fluctuación de 20 USD por barril en el precio del Brent se traduce en oscilaciones del netback del PTA de entre el 8% y el 12%, lo que presiona a los proveedores no integrados que venden bajo contratos de precio fijo. Proyectos integrados como el complejo de Indonesia de Lotte Chemical, valorado en 3.900 millones de USD, ilustran el efecto estabilizador de la escala y la integración vertical sobre los netbacks.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Derivado: El Dominio del PET Ancla el Crecimiento en Volumen

El Tereftalato de Polietileno (PET) absorbió el 64,35% de la participación del mercado de ácido tereftálico purificado en 2025 y se prevé que crezca a una CAGR del 6,51% hasta 2031, consolidando su papel central en envases y textiles. El PBT mantiene una participación de mercado menor, sirviendo a conectores automotrices de alta temperatura, mientras que el PTT sigue siendo un nicho en alfombras y textiles especiales. El papel del DMT ha disminuido a medida que prevalece la esterificación directa, aunque el proceso PolyVolve de Koch Technology Solutions renueva el interés al integrar flujos reciclados y reducir el consumo de energía en un 9%.

La combinación de derivados se inclina aún más hacia el PET durante el período de perspectiva a medida que se acumulan los pedidos del comercio electrónico y los mandatos de rPET. Sin embargo, alcanzar los objetivos de contenido reciclado depende de un suministro suficiente posconsumo, una variable que podría moderar la ventaja de crecimiento del PET. Los productores implementan cada vez más líneas de polimerización continua compatibles con monómeros despolimerizados, mejorando las credenciales de circularidad del mercado de ácido tereftálico purificado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: La Oxidación Convencional de PX Mantiene la Ventaja de Escala

La oxidación de PX (convencional) capturó el 91,03% de la producción de 2025 gracias a los sistemas de catalizadores establecidos y estructuras de costos cercanas a los 600-700 USD por tonelada en entornos integrados. El diseño P8 de INVISTA, ampliamente licenciado en toda Asia, reduce la intensidad de capital en un 15% mediante reactores de termosifón y difusores de nitrógeno. El PTA de base biológica disfruta de una CAGR del 6,87%, pero carece de economía de materias primas; las instalaciones por debajo de las 10.000 toneladas siguen siendo demostrativas, a la espera de rutas más económicas de bio-paraxileno. Las plantas de metanólisis y glicólisis lideradas por Eastman y Loop alcanzan la comercialización para 2027, aunque los costos de capital de entre 1.500 y 2.000 USD por tonelada instalada limitan la difusión fuera de las regiones con sólidas leyes de contenido reciclado.

Los grandes grupos integrados como Hengli Petrochemical ya operan complejos de un solo sitio que superan los 16 millones de toneladas, aprovechando la escala y el paraxileno cautivo para resistir la entrada de nuevos competidores. El cambio en la combinación tecnológica favorece así las modernizaciones incrementales en lugar de la sustitución total, manteniendo el liderazgo en volumen de la oxidación convencional dentro del mercado de ácido tereftálico purificado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Envases Lideran, las Fibras Siguen

Los envases representaron el 46,41% de la demanda de 2025 y crecerán a una CAGR del 6,22% hasta 2031, respaldados por bebidas de consumo individual en Asia y América Latina, además de los crecientes objetivos de contenido de rPET. El uso de fibras crece a un ritmo más lento en medio del exceso de capacidad chino, pero los grandes operadores integrados aún compensan volúmenes para exportaciones de moda rápida y textiles para el hogar.

Los recubrimientos y adhesivos avanzan a tasas de un solo dígito medio, con el PTA habilitando una mayor densidad de entrecruzamiento en resinas alquídicas para aplicaciones marinas e industriales. Los nichos avanzados, como las películas separadoras de baterías, requieren grados de PTA ultrapuro, con primas de margen del 30-40%. Aunque estos volúmenes son modestos, profundizan el papel del PTA en las cadenas de valor energéticas emergentes, ampliando el mercado de ácido tereftálico purificado más allá de los segmentos tradicionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico representó el 53,75% del consumo de 2025 y registra una CAGR del 7,12%, el ritmo regional más rápido del mercado de ácido tereftálico purificado. Las nuevas líneas de PTA en Jiujiang (China) y Maharashtra (India) añaden más de 8 millones de toneladas para 2027, sustentando cadenas de poliéster verticalmente integradas. Reliance planea un módulo adicional de 3 millones de toneladas en Dahej para 2027, mientras que la empresa conjunta de Adani-Indorama, valorada en 3.000 millones de USD, acelera una planta de 3,2 millones de toneladas aprovechando la proximidad portuaria para reducir los costos de flete.

En América del Norte, la unidad mexicana de 1,2 millones de toneladas de Alpek abastece a los transformadores estadounidenses, aunque las importaciones chinas limitan los precios. La planta de despolimerización de Eastman en Francia exportará PTA reciclado a los propietarios de marcas norteamericanos, ofreciendo materias primas premium para botellas de circuito cerrado.

Europa rezaga el crecimiento ya que los altos precios de la energía frenan nuevas construcciones. El cierre de INEOS en 2023 pone de relieve la carga de cumplimiento bajo REACH, desviando la inversión hacia el reciclaje químico en lugar de la capacidad virgen. América del Sur contribuye con un 6% liderado por Brasil, que debe cuadruplicar la recolección selectiva para 2040 para cumplir con los nuevos decretos, generando oportunidades para iniciativas de reciclaje. Oriente Medio y África en conjunto tienen una participación menor; SABIC canaliza capital hacia activos intermedios en China en lugar de PTA local, centrándose en capturar valor en los centros de crecimiento de uso final.

Panorama Competitivo

Los cinco mayores actores (Reliance Industries, Indorama Ventures, Yisheng Pet Resin, Hengli Petrochemical y FCFC) controlan aproximadamente el 47% de la capacidad instalada, lo que confiere una concentración moderada. La estrategia gira en torno a la integración de extremo a extremo, desde el paraxileno hasta el PTA y las resinas o fibras de poliéster, protegiendo los márgenes de las oscilaciones del petróleo crudo. La expansión de Reliance por 75.000 millones de rupias indias elevará la capacidad de PTA de India a casi 10 millones de toneladas en cinco años y profundizará su alcance exportador en el Sudeste Asiático.

Indorama persigue la diversificación regional con empresas conjuntas y proyectos de despolimerización en Europa y América del Norte, posicionándose para las primas de contenido reciclado. Sinopec y Hengli aprovechan megacomplejos costeros que superan los 16 millones de toneladas, explotando economías de escala y logística favorable tanto para exportaciones domésticas como en régimen de depósito aduanero. BP mantiene una capacidad europea considerable, pero evalúa la concesión de licencias tecnológicas y asociaciones para protegerse de los altos costos energéticos continentales.

Los licenciantes de tecnología como INVISTA y Koch Technology Solutions emergen como habilitadores competitivos, reduciendo la intensidad de capital y la demanda de energía. Mientras tanto, los productores de Oriente Medio consideran participaciones accionarias intermedias; el interés de Saudi Aramco en Hengli ejemplifica los esfuerzos por asegurar salidas de paraxileno. Los cierres de operadores marginales en Bélgica e Indonesia confirman una tendencia hacia la escala y la capacidad de cumplimiento, reforzando la ventaja competitiva de los grandes grupos integrados dentro del mercado de ácido tereftálico purificado.

Líderes de la Industria del Ácido Tereftálico Purificado

HENGLI PETROCHEMICAL ( DALIAN ) CHEMICAL CO., LTD.

Reliance Industries Limited

Indorama Ventures Public Company Limited

Yisheng Pet Resin

FCFC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Circular Plastics Company (CPC), una empresa recicladora de plásticos con sede en Singapur, inició operaciones en su nueva instalación de reciclaje de botellas de PET en Vietnam. Ubicada en el Parque Industrial Chau Duc en Ba Ria, una ciudad costera en el sureste de Vietnam, la planta tuvo una capacidad de producción anual inicial de 30.000 toneladas de escamas y 14.000 toneladas de escamas de rPET de grado alimentario.

- Marzo de 2025: La Autoridad de Normas y Seguridad Alimentaria de India (FSSAI) aprobó el uso de tereftalato de polietileno reciclado (rPET) de grado alimentario para aplicaciones en contacto con alimentos y bebidas. Métodos de reciclaje como el Reciclaje Superlimpio, el Reciclaje por Fusión, el Reciclaje por Pasta y el Reciclaje Químico Mejorado fueron reconocidos como capaces de producir rPET de grado alimentario.

Alcance del Informe del Mercado Global de Ácido Tereftálico Purificado

El Ácido Tereftálico, conocido químicamente como ácido benceno-1,4-dicarboxílico, es un polímero de condensación y un precursor aromático industrial esencial para el tereftalato de polietileno (PET). Estos otros derivados petroquímicos encuentran uso en diversas industrias como envases, textiles, etc. El ácido tereftálico crudo obtenido de la reacción de oxidación del p-xileno contiene impurezas como el 4-carboxibenzaldehído y varios poliaromáticos coloreados. Por lo tanto, el ácido tereftálico se somete primero a purificación antes de utilizarlo como intermediario en la industria petroquímica.

El mercado de ácido tereftálico purificado está segmentado por derivado, tecnología, aplicación y geografía. Por derivado, el mercado se segmenta en tereftalato de polietileno (PET), tereftalato de polibutileno (PBT), tereftalato de politrimetileno (PTT) y tereftalato de dimetilo (DMT). Por tecnología, el mercado se segmenta en oxidación de PX (convencional), PTA de base biológica y PTA de base en reciclaje químico. Por aplicación, el mercado se segmenta en envases, fibras, pinturas y recubrimientos, adhesivos y otras aplicaciones (plásticos de ingeniería, productos farmacéuticos e intermediarios, etc.). El informe también cubre el tamaño del mercado y los pronósticos para el ácido tereftálico purificado en 15 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del volumen (toneladas).

| Tereftalato de Polietileno (PET) |

| Tereftalato de Polibutileno (PBT) |

| Tereftalato de Politrimetileno (PTT) |

| Tereftalato de Dimetilo (DMT) |

| Oxidación de PX (Convencional) |

| PTA de Base Biológica |

| PTA de Base en Reciclaje Químico |

| Envases |

| Fibras |

| Pinturas y Recubrimientos |

| Adhesivos |

| Otras Aplicaciones (Plásticos de Ingeniería, Productos Farmacéuticos e Intermediarios, etc.) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Derivado | Tereftalato de Polietileno (PET) | |

| Tereftalato de Polibutileno (PBT) | ||

| Tereftalato de Politrimetileno (PTT) | ||

| Tereftalato de Dimetilo (DMT) | ||

| Por Tecnología | Oxidación de PX (Convencional) | |

| PTA de Base Biológica | ||

| PTA de Base en Reciclaje Químico | ||

| Por Aplicación | Envases | |

| Fibras | ||

| Pinturas y Recubrimientos | ||

| Adhesivos | ||

| Otras Aplicaciones (Plásticos de Ingeniería, Productos Farmacéuticos e Intermediarios, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado global de ácido tereftálico purificado?

El tamaño del mercado de ácido tereftálico purificado alcanzó 98,53 millones de toneladas en 2026 y se pronostica en 128,41 millones de toneladas para 2031.

¿Qué segmento de derivado crece más rápido hasta 2031?

El tereftalato de polietileno registra una CAGR del 6,51%, la más alta entre los derivados.

¿Por qué Asia-Pacífico está expandiendo rápidamente la capacidad de PTA?

Los productores de China, India y la ASEAN construyen plantas de varios millones de toneladas para abastecer fibras de poliéster y exportar botellas de PET, elevando la CAGR regional al 7,12%.

¿Qué riesgo representa la volatilidad del paraxileno?

Una oscilación de 20 USD por barril en el precio del petróleo crudo altera los costos de producción del PTA entre un 8% y un 12%, presionando a los proveedores no integrados.

Última actualización de la página el: