Tamaño y Participación del Mercado de Tetrahidrofurano (THF)

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

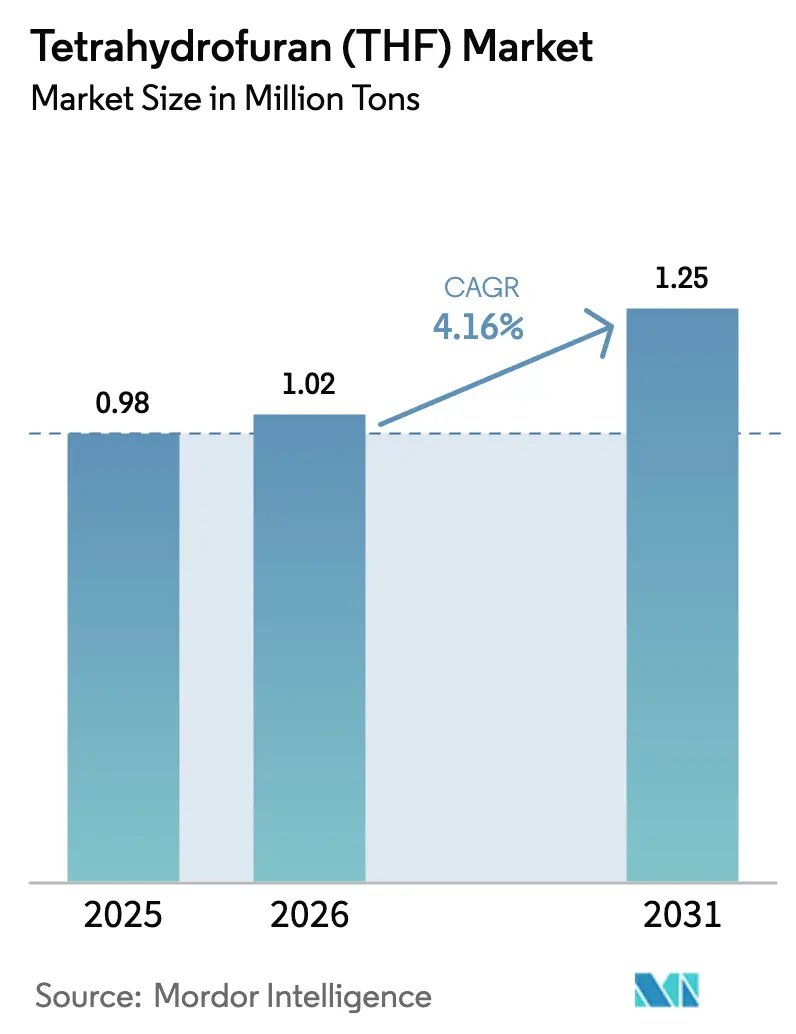

| Volumen del Mercado (2026) | 1.02 Millones de toneladas |

| Volumen del Mercado (2031) | 1.25 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 4.16% CAGR |

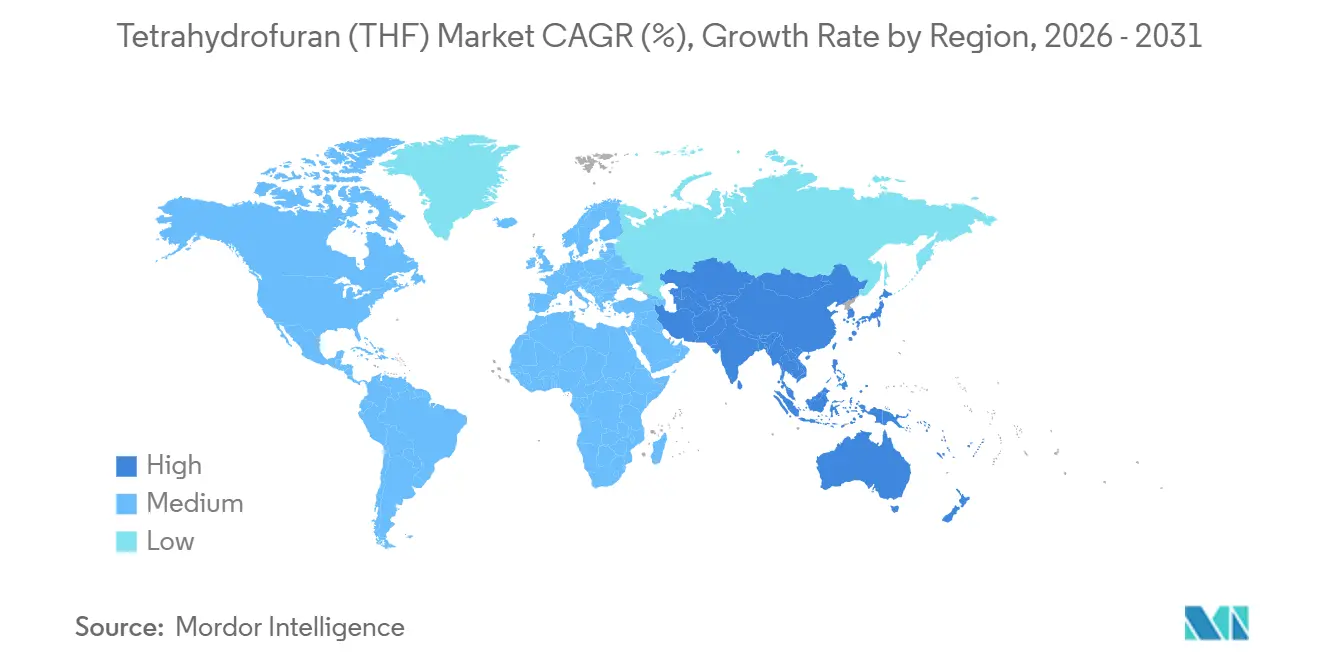

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tetrahidrofurano (THF) por Mordor Intelligence

Se espera que el tamaño del Mercado de Tetrahidrofurano crezca de 0,98 millones de toneladas en 2025 a 1,02 millones de toneladas en 2026 y se prevé que alcance 1,25 millones de toneladas en 2031 a una CAGR del 4,16% durante 2026-2031. La previsión subraya una trayectoria de demanda estable anclada por el politetramethileno éter glicol (PTMEG), los electrolitos de baterías de iones de litio y las aplicaciones de solventes de grado especial. Asia-Pacífico continúa dictando el volumen, aunque su dominio descansa en la producción concentrada de fibra de spandex, lo que expone a la región a las fluctuaciones del ciclo de la industria textil. La racionalización de la capacidad en las regiones maduras, las normas más estrictas de exposición ocupacional y la aceleración de las certificaciones bio-basadas están reconfigurando los flujos comerciales y las estrategias de los proveedores. Los productores están priorizando las ofertas de alta pureza y equilibrio de biomasa que generan primas, mientras que la inflación de los costos de seguros y el mayor escrutinio ambiental están consolidando la distribución en torno a los grandes actores verticalmente integrados.

Conclusiones Clave del Informe

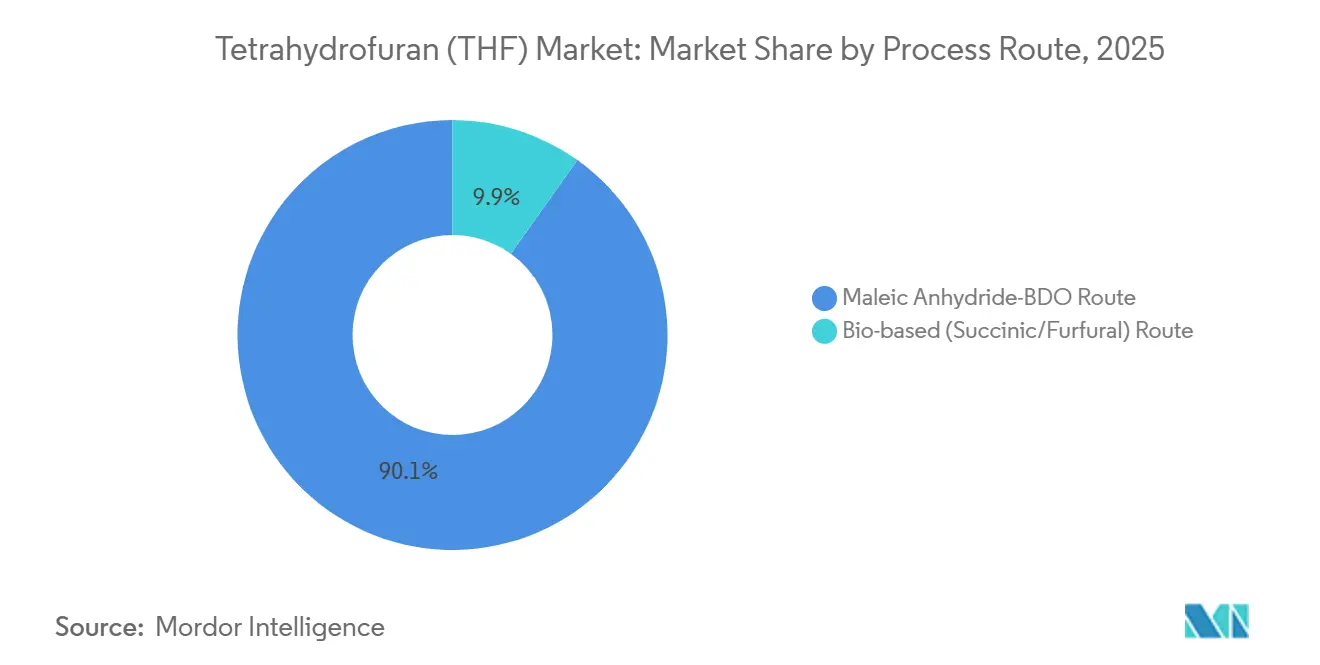

- Por ruta de proceso, la ruta del anhídrido maleico capturó el 90,12% de la participación del mercado de tetrahidrofurano en 2025; se proyecta que la ruta bio-basada se expanda a una CAGR del 5,89% hasta 2031.

- Por aplicación, la producción de PTMEG representó el 78,89% del tamaño del mercado de tetrahidrofurano en 2025 y avanza a una CAGR del 4,38% hasta 2031.

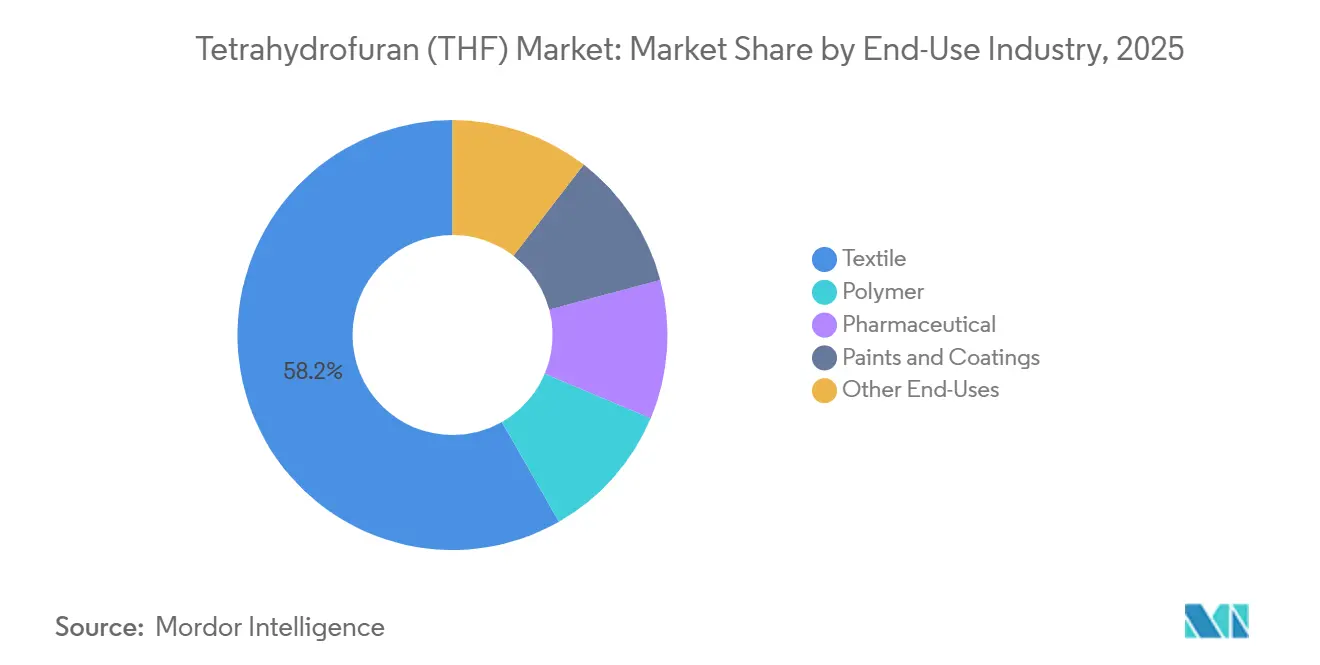

- Por industria de uso final, los textiles lideraron con una participación de ingresos del 58,24% en 2025; se prevé que pinturas y recubrimientos se expandan a una CAGR del 3,88% hasta 2031.

- Por canal de distribución, las ventas directas mantuvieron una participación del 75,16% en 2025 y se proyecta que crezcan a una CAGR del 4,33% hasta 2031.

- Por geografía, Asia-Pacífico comandó el 85,24% del volumen de 2025 y está previsto que aumente a una CAGR del 4,36% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Tetrahidrofurano (THF)

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de fibra de spandex/PTMEG en Asia | +1.8% | Asia-Pacífico (China, India, ASEAN), con efecto secundario en América del Sur | Mediano plazo (2-4 años) |

| Adiciones de capacidad en plantas de electrolitos para baterías de iones de litio | +0.9% | Global, concentrado en China, Corea del Sur, Europa | Largo plazo (≥ 4 años) |

| Expansiones de capacidad de PVC en Asia (tuberías y perfiles) | +0.7% | Asia-Pacífico (India, China, Sudeste Asiático) | Mediano plazo (2-4 años) |

| Transición hacia solventes farmacéuticos más ecológicos en Europa | +0.5% | Europa (Alemania, Reino Unido, Francia), América del Norte | Largo plazo (≥ 4 años) |

| Crecimiento de las tintas digitales curables por UV (inyección de tinta industrial) | +0.3% | Global, adopción temprana en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Fibra de Spandex y PTMEG en Asia

La producción de PTMEG absorbió el 78,89% del volumen del mercado global de tetrahidrofurano en 2025 y se prevé que aumente a una CAGR del 4,38% hasta 2031, principalmente por la expansión de la capacidad de spandex en China, India e Indonesia. Las acumulaciones de inventario del cuarto trimestre de 2024 provocaron recortes temporales en las tasas de PTMEG, lo que ilustra la vulnerabilidad cíclica. Las inversiones vietnamitas en bio-BDO y PTMEG de bajo carbono demuestran un cambio hacia fibras de emisiones reducidas que permiten a las marcas de ropa cumplir los objetivos del Alcance 3 sin alterar las especificaciones del tejido. Los productores chinos están duplicando las líneas de PTMEG para asegurar THF de uso propio, lo que señala una preferencia por la integración cautiva como cobertura frente a las fluctuaciones de las materias primas. La mejora de la logística ferroviaria del interior a la costa redujo el costo de flete hasta en un 12%, apoyando la competitividad de las plantas de BDO a base de carbón en el norte de China.

Adiciones de Capacidad en Plantas de Electrolitos para Baterías de Iones de Litio

El THF de grado para baterías sigue siendo un nicho, aunque su papel en las mezclas de electrolitos de baja temperatura está creciendo a medida que las plataformas de vehículos eléctricos demandan ventanas operativas más amplias. Los grados de ultra alta pureza con niveles de peróxido inferiores a 10 ppm y humedad por debajo de 50 ppm generan primas del 30-40% sobre el solvente de uso general. Una expansión de 60.000 toneladas en BDO de alta pureza permite a los productores atender este segmento mientras compensan las penalizaciones de rendimiento de la purificación profunda. La investigación sobre carbonatos fluorados sugiere que el crecimiento del THF podría estabilizarse si las baterías de estado sólido se comercializan después de 2028, lo que lleva a los productores a diversificarse hacia nichos farmacéuticos y de polímeros especiales.

Expansiones de Capacidad de PVC en Asia Impulsando la Demanda de Solventes

Una adición de 1,5 millones de toneladas de PVC en India para 2027 sustenta la demanda incremental de THF para cementos de tuberías de alta resistencia, mientras que los programas de infraestructura del Sudeste Asiático estimulan las necesidades de solventes en adhesivos para perfiles. La producción doméstica de THF se queda rezagada respecto al crecimiento local del PVC, aumentando la dependencia de las importaciones o de alternativas de menor rendimiento como la metil etil cetona. Los proyectos de craqueo de alimentación mixta en Oriente Medio que se encuentran en estudio de viabilidad podrían introducir nueva capacidad de THF después de 2028, pero la escasez de suministro a corto plazo en Asia persiste.

Transición hacia Solventes Farmacéuticos más Ecológicos en Europa

Los reguladores clasifican el THF como un solvente residual de Clase 2 con un límite de exposición diaria de 7,2 mg, pero ofrece un perfil toxicológico más seguro que muchos análogos clorados. Las normas de etiquetado mejoradas de la Unión Europea favorecen al THF al reducir la fricción de cumplimiento para los formuladores que buscan sustitutos de menor peligrosidad. Los grados de equilibrio de biomasa certificados bajo ISCC PLUS permiten a los fabricantes de medicamentos contabilizar reducciones del Alcance 3 sin revalidar procesos, justificando primas del 15-20%. Una revisión toxicológica en curso en los Estados Unidos podría endurecer las restricciones futuras, subrayando el riesgo regulatorio para la demanda farmacéutica.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites de exposición más estrictos de OSHA y REACH sobre el THF | -0.6% | Global, más agudo en la UE y América del Norte | Corto plazo (≤ 2 años) |

| Precios volátiles de las materias primas de BDO y anhídrido maleico | -0.8% | Global, impacto concentrado en Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento de las primas de seguros tras pérdidas importantes por incendios/explosiones | -0.4% | Global, particularmente en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Límites de Exposición más Estrictos de OSHA y REACH Reconfigurando las Cadenas de Suministro

Si bien el límite de exposición permisible de 8 horas de OSHA en los Estados Unidos se mantiene en 200 ppm, muchos empleadores adoptan el umbral de 50 ppm recomendado por la ACGIH e incorporado en varias normativas de los estados miembros de la UE. Cumplir con el límite inferior requiere manejo en circuito cerrado y monitoreo continuo de vapores, inversiones de capital que los pequeños reenvasadores tienen dificultades para financiar. Las normas de emisiones industriales de la UE ahora incorporan las obligaciones de REACH en los permisos de operación, extendiendo los plazos para nueva capacidad hasta dos años y fomentando la consolidación en torno a grandes proveedores verticalmente integrados.

Precios Volátiles de las Materias Primas de BDO y Anhídrido Maleico Comprimiendo los Márgenes

Las rápidas expansiones de capacidad de BDO entre 2023 y 2025 superaron la absorción aguas abajo, presionando los márgenes de los productores de THF que dependen del BDO comercial. Los precios del anhídrido maleico siguen los ciclos de la resina de poliéster en lugar de los fundamentos del THF, creando riesgos asimétricos: los repuntes de la resina desvían el anhídrido maleico hacia usos de mayor valor, restringiendo la materia prima del THF; las caídas inundan los mercados de BDO, erosionando el poder de fijación de precios. Las plantas de BDO de carbón a hidrógeno amortiguan parte de la volatilidad, pero a menudo consumen su producción internamente para poliésteres biodegradables, limitando el alivio para los compradores comerciales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Ruta de Proceso: El Liderazgo en Costos Mantiene el Dominio del Anhídrido Maleico

La vía de hidrogenación del anhídrido maleico retuvo el 90,12% de la participación de la producción de 2025 porque décadas de optimización de catalizadores, integración de calor y suministro interno de hidrógeno mantienen bajos los costos variables. Las actualizaciones recientes lograron ganancias de eficiencia del 12% en las unidades de conversión, subrayando la mejora incremental continua. Se proyecta que el volumen de THF de rutas bio-basadas crezca a una CAGR del 5,89% hasta 2031. Las rutas bio-basadas atraen atención por los beneficios de créditos regulatorios más que por la paridad económica. El THF de equilibrio de biomasa, certificado en sitios europeos y estadounidenses, captura primas en mercados dispuestos a pagar por el carbono renovable incorporado. Sin embargo, los costos de separación consumen hasta el 80% de los gastos de la ruta bio, lo que exige integración cautiva con líneas de PTMEG de alto valor o polímeros especiales para mantenerse competitivo.

El tamaño del mercado de tetrahidrofurano para volúmenes bio-basados sigue siendo modesto, aunque las inversiones en etapas tempranas en plataformas de ácido succínico y furfural señalan una diversificación a más largo plazo. Los proyectos cautivos en Vietnam y el este de China muestran a los productores combinando bio-BDO con PTMEG para asegurar la absorción y distribuir los gastos generales de purificación. El desplazamiento de las rutas petroquímicas seguirá siendo incremental hasta 2031 a menos que los regímenes de fijación de precios del carbono se endurezcan materialmente.

Por Aplicación: El PTMEG Continúa Anclando la Demanda

La producción de PTMEG retuvo el 78,89% del tamaño del mercado de tetrahidrofurano en 2025 y está en camino de una CAGR del 4,38%, reflejando la expansión constante de la fibra de spandex en los segmentos de ropa, textiles médicos e interiores de vehículos. Los eventos de sobreoferta a finales de 2024 expusieron el riesgo de precios a corto plazo, pero las tendencias de adopción de ropa a largo plazo respaldan el crecimiento continuo del volumen. Los usos como solvente, incluida la síntesis farmacéutica y los adhesivos para PVC, forman el nivel secundario de demanda. La certificación de equilibrio de biomasa mejora la absorción farmacéutica, aunque la posible reclasificación como carcinógeno en los Estados Unidos podría moderar el crecimiento.

Los nichos especializados —electrolitos para baterías, tintas curables por UV, limpieza de semiconductores— ofrecen márgenes más altos pero tonelajes modestos. Los productores capaces de entregar pureza de peróxido inferior a 10 ppm pueden lograr múltiplos de precio de 1,3-1,4 sobre los grados estándar. La inversión continua en la retrointegración de BDO de alta pureza respalda esta trayectoria de especialidad.

Por Industria de Uso Final: Los Textiles Dominan Hoy, la Infraestructura Impulsa los Recubrimientos Mañana

Los textiles controlaron el 58,24% de la demanda de uso final de THF en 2025 debido al spandex centrado en China, pero esa concentración deja al mercado de tetrahidrofurano expuesto cuando los ciclos de la ropa giran, como se vio en la caída de precios del cuarto trimestre de 2024. Las pinturas y recubrimientos son los siguientes en la lista, con una CAGR del 3,88% hasta 2031 a medida que la expansión de PVC de 1,5 millones de toneladas de India desbloquea nueva demanda de solventes para cementos de tuberías y adhesivos para perfiles.

La absorción farmacéutica continúa aumentando respaldada por los mandatos de solventes más ecológicos en Europa, aunque una posible reclasificación en los Estados Unidos del riesgo carcinogénico del THF mantiene alerta a los equipos de cumplimiento[1]Agencia de Protección Ambiental de los Estados Unidos, "Revisión Toxicológica IRIS del THF", epa.gov. Los convertidores de polímeros añaden una porción menor pero estratégica: el BDO a base de carbón de Hengli ahora alimenta sus propias líneas de PBAT y PBT, lo que indica que el consumo interno puede restringir el suministro comercial de THF. Las fábricas de semiconductores también demandan THF de ultra alta pureza, un nicho que recompensa a los productores capaces de alcanzar especificaciones del 99,99%.

Por Canal de Distribución: Las Ventas Directas se Expanden a Medida que Aumentan los Costos de Cumplimiento

Las ventas directas capturaron el 75,16% del volumen de 2025 y se proyecta que aumenten a una CAGR del 4,33% a medida que los grandes actores integrados tratan directamente con los usuarios finales, evitando a los distribuidores más pequeños presionados por límites de exposición más estrictos y primas de seguros crecientes[2]Administración de Seguridad y Salud Ocupacional, "Límites de Exposición Química", osha.gov. El aumento de USD 0,10/lb de BASF en América del Norte en abril de 2025 fue directamente a los clientes, y su plan de cerrar un sitio de PolyTHF en Corea del Sur mientras consolida en China reduce aún más los nodos de transacción.

Los independientes aún manejan el 24,84% del comercio, principalmente atendiendo a formuladores de nicho que no pueden cumplir con los mínimos de pedido de 20 toneladas. Sin embargo, las actualizaciones de cumplimiento —desde límites de exposición laboral de 50 ppm hasta el monitoreo obligatorio de peróxidos— añaden entre USD 50 y 150 por tonelada en logística y seguros, costos que solo los distribuidores a escala pueden absorber. El arancel NMF del 6% de China sobre el THF taiwanés sacudió a los comerciantes regionales en 2024, subrayando cómo los cambios de política pueden hacer o deshacer los canales más pequeños de la noche a la mañana.

Análisis Geográfico

Asia-Pacífico controló el 85,24% del volumen global en 2025, impulsado por los centros consolidados de spandex en la costa china, los complejos de carbón a BDO en el interior y la creciente demanda de tuberías de PVC en India. Los recientes cambios arancelarios elevaron los costos de las importaciones taiwanesas, dirigiendo a los compradores hacia los proveedores chinos domésticos y reforzando la autosuficiencia regional. Las pruebas de funcionamiento en una planta de BDO a base de carbón de 600.000 toneladas en el noreste de China aprovechan el hidrógeno y la energía de bajo costo, aunque la mayor parte de la producción alimenta cadenas internas de poliéster biodegradable, limitando la disponibilidad comercial y sosteniendo los precios al contado en la costa. Se prevé que el mercado de tetrahidrofurano en esta región crezca a una CAGR del 4,36% hasta 2031 a medida que los actores integrados expanden sus huellas aguas abajo.

América del Norte muestra una demanda madura pero especializada, moldeada por una supervisión de seguridad estricta. Una unidad de BDO de 100.000 toneladas en Texas apunta a los nichos de THF de grado farmacéutico y electrónico, mientras que un aumento de precios de USD 0,10 por libra en 2025 ilustra el enfoque de los proveedores en la preservación del margen sobre la expansión de la participación. Las investigaciones en curso sobre incidentes con solventes elevan los costos de cumplimiento, acelerando la deserción de distribuidores y empujando a los usuarios finales hacia la adquisición directa de los principales productores.

Europa combina el marco regulatorio más estricto con la adopción más rápida de grados de equilibrio bio-basado. El THF certificado con biomasa disfruta de primas del 15-20% a medida que los compoundadores persiguen reducciones del Alcance 3, aunque las instalaciones deben navegar largos ciclos de permisos bajo las directivas actualizadas de emisiones industriales. Una expansión de 60.000 toneladas de BDO de alta pureza en Alemania sustenta el suministro de THF de grado farmacéutico y para baterías, alineándose con la especialización de la región en aplicaciones de alto valor.

América del Sur y Oriente Medio-África siguen siendo menores en tonelaje, pero cuentan con planes estratégicos de capacidad. Una asignación de materia prima concedida en Arabia Saudita para un craqueo de alimentación mixta podría poner en línea nueva capacidad de THF después de 2028, mientras que un complejo petroquímico de USD 6.400 millones en China respaldado por inversión de Oriente Medio ilustra la integración hacia el exterior en lugar de la construcción local de THF.

Panorama Competitivo

El mercado global de tetrahidrofurano está moderadamente consolidado. BASF está desinvirtiendo activos asiáticos más pequeños mientras concentra la producción asiática en un único centro chino y expande la producción de alta pureza en Alemania. El modesto ROE del 2,6% de Mitsubishi Chemical en 2024 pone de relieve la presión de capital en las líneas de productos básicos, lo que impulsa un giro hacia temas de digitalización y transformación verde. Las actualizaciones de intensificación de procesos de Dairen Chemical subrayan la excelencia operativa como cobertura frente a la volatilidad de las materias primas. Los nuevos competidores favorecen la integración cautiva. Hengli Petrochemical dirige la mayor parte de su nueva producción de carbón a BDO hacia cadenas internas de poliéster, limitando la disponibilidad de materia prima al contado y apoyando las primas regionales. Huafon combina una unidad de THF de 20.000 toneladas con 500.000 toneladas de PTMEG, asegurando la cadena de valor desde el solvente hasta la fibra. La diferenciación tecnológica está creciendo: el primer craqueo circular de Japón procesa aceite de pirólisis, insinuando futuras opciones de THF de economía circular, aunque los problemas de ensuciamiento del catalizador y de calidad del producto siguen sin resolverse. Los costos regulatorios forman una barrera adicional, con permisos europeos que cuestan hasta EUR 2 millones y tardan dos años, lo que reduce el atractivo para los nuevos participantes sin escala.

Líderes de la Industria del Tetrahidrofurano (THF)

BASF SE

DCC

LyondellBasell Industries Holdings B.V.

Mitsubishi Chemical Group Corporation

INVISTA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: BASF elevó los precios de lista en América del Norte para THF, BDO y PolyTHF en USD 0,10 por libra para compensar la inflación de las materias primas y proteger los márgenes.

- Mayo de 2024: BASF añadió BDO, THF, PolyTHF y DMAPA a su cartera de equilibrio de biomasa tras obtener la certificación ISCC PLUS y REDcert2 en Alemania y los Estados Unidos.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de tetrahidrofurano como la producción y venta anual de THF virgen obtenido a través de rutas de anhídrido maleico/BDO y rutas bio-basadas emergentes, reportado tanto en volumen (toneladas) como en los ingresos que esas toneladas generan a los precios comerciales vigentes.

Las corrientes de solvente recuperado y las ventas de derivados aguas abajo como el PTMEG están excluidas para evitar la doble contabilización.

Descripción General de la Segmentación

- Por Ruta de Proceso

- Ruta Anhídrido Maleico-BDO

- Ruta Bio-basada (Succínico/Furfural)

- Por Aplicación

- Politetramethileno Éter Glicol (PTMEG)

- Solvente

- Otras Aplicaciones

- Por Industria de Uso Final

- Polímero

- Textil

- Farmacéutico

- Pinturas y Recubrimientos

- Otros Usos Finales

- Por Canal de Distribución

- Ventas Directas / OEM

- Distribuidores y Comerciantes

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Chile

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Las entrevistas con ingenieros de planta, distribuidores de solventes, formuladores de spandex y evaluadores de precios asiáticos independientes nos ayudan a verificar las tasas de utilización, los diferenciales de contrato típicos sobre el butanodiol y la división real entre volúmenes comerciales y cautivos. Esto nos da confianza en que las señales secundarias se alinean con la realidad operativa en Asia-Pacífico, Europa y las Américas.

Investigación Documental

Los analistas de Mordor revisan fuentes de acceso abierto como las estadísticas de solventes del Servicio Geológico de los Estados Unidos, los códigos aduaneros CN 29321100 de Eurostat, las publicaciones de consumo de la Asociación Japonesa de Fibras Químicas y los boletines de producción de la Oficina Nacional de Estadísticas de China, que en conjunto describen el suministro regional, el comercio y la demanda textil aguas abajo.

Los informes anuales 10-K de las empresas, las presentaciones para inversores y las publicaciones de prensa de la industria química aclaran las adiciones de capacidad y los paros programados.

Para mayor profundidad cuantitativa, recurrimos a D&B Hoovers para los datos financieros de los productores y a Dow Jones Factiva para las llamadas de resultados vinculadas a precios.

Estas referencias ilustran, sin agotar, el conjunto que sustenta nuestro trabajo documental.

Dimensionamiento del Mercado y Previsión

Primero, construimos un conjunto de demanda de arriba hacia abajo a partir de los requisitos de PTMEG, PVC y solventes a nivel de país, y luego resolvemos en sentido inverso las toneladas de THF implícitas por los factores de carga del sustrato.

Esos totales se contrastan con una consolidación de abajo hacia arriba de las capacidades de planta listadas, tasas de utilización típicas del 82-88% y precios de muestra franco a bordo, ajustando donde los dos difieren.

Las variables clave incluyen la producción de spandex, el costo de la materia prima de butanodiol, el precio promedio al contado del THF, las adiciones de capacidad y la penetración bio-basada.

La regresión multivariante combinada con el análisis de escenarios proyecta cada impulsor, permitiéndonos crear un corredor de previsión 2025-2030.

Las brechas en los datos de abajo hacia arriba se salvan mediante proxies de envíos regionales y bandas de utilización confirmadas en entrevistas.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por verificaciones de varianza de tres capas, revisión de analistas senior y ciclos de recontacto cuando los choques de precios o las interrupciones de plantas superan los umbrales preestablecidos.

Los informes se actualizan anualmente; los eventos urgentes desencadenan actualizaciones intermedias antes de la entrega al cliente.

Por Qué Nuestra Línea de Base de Tetrahidrofurano Merece Confianza

Las estimaciones publicadas difieren porque las empresas eligen inclusiones, estructuras de precios y cadencias de actualización distintas.

Los principales factores de brecha aquí son: algunos estudios incorporan el valor del PTMEG en los totales de THF, otros aplican estructuras de precios agresivas superiores a USD 2.400 por tonelada, y varios se basan en tablas de capacidad de escritorio que ignoran el tiempo de inactividad asiático. Mordor simplifica el alcance, combina un precio combinado de USD 1.750/tonelada para 2025 de IMARC con volúmenes comerciales verificados, y actualiza cada doce meses, lo que produce una línea de base fundamentada.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de brecha |

|---|---|---|

| USD 1.750 millones (2025) | ||

| USD 4.820 millones (2024) | Consultora Global A | Incluye THF cautivo dentro de las plantas de PTMEG y aplica un precio más alto de USD 2.200/tonelada |

| USD 4.460 millones (2024) | Consultora Regional B | Utiliza un único proxy de crecimiento de Asia-Pacífico, con verificaciones primarias limitadas |

| USD 4.730 millones (2025) | Portal de la Industria C | Realiza previsiones hasta 2035 con supuestos de utilización sin cambios |

Convertido del volumen de 1 millón de toneladas de 2025 de Mordor utilizando un precio comercial combinado de USD 1.750/tonelada.

En resumen, al anclar el alcance a las toneladas comerciales, validar cada supuesto con contactos de campo y actualizar anualmente, Mordor Intelligence ofrece a los responsables de la toma de decisiones una línea de base de THF transparente, reproducible y equilibrada en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen proyectado del mercado global de tetrahidrofurano en 2031?

Se prevé que el mercado alcance 1,25 millones de toneladas en 2031, reflejando una CAGR del 4,16% desde 2026.

¿Qué aplicación tiene la mayor participación en el consumo de THF?

La producción de PTMEG representa el 78,89% del volumen de 2025 y sigue siendo el principal ancla de la demanda.

¿Por qué los grados de THF bio-basado están ganando terreno en Europa?

La certificación de equilibrio de biomasa permite a los usuarios aguas abajo reclamar reducciones de emisiones del Alcance 3 sin cambios en los procesos, justificando primas de precio del 15-20%.

¿Cómo están influyendo los límites de exposición más estrictos en la cadena de suministro?

Los umbrales más estrictos de OSHA y REACH elevan los costos de cumplimiento, expulsando a los pequeños distribuidores e impulsando las ventas directas de los productores integrados.

¿Qué región domina la demanda de THF y por qué?

Asia-Pacífico controla el 85,24% del volumen debido al crecimiento concentrado de la fibra de spandex y las tuberías de PVC en China, India y el Sudeste Asiático.

¿Qué factores de seguridad están elevando las primas de seguros para el manejo de THF?

El bajo punto de inflamación del THF y el riesgo de formación de peróxidos, evidenciados por recientes incidentes en plantas y envíos, han llevado a las aseguradoras a imponer aumentos de primas de dos dígitos.

Última actualización de la página el: