Tamaño y Participación del Mercado de Componentes y Sistemas de Terahercios

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

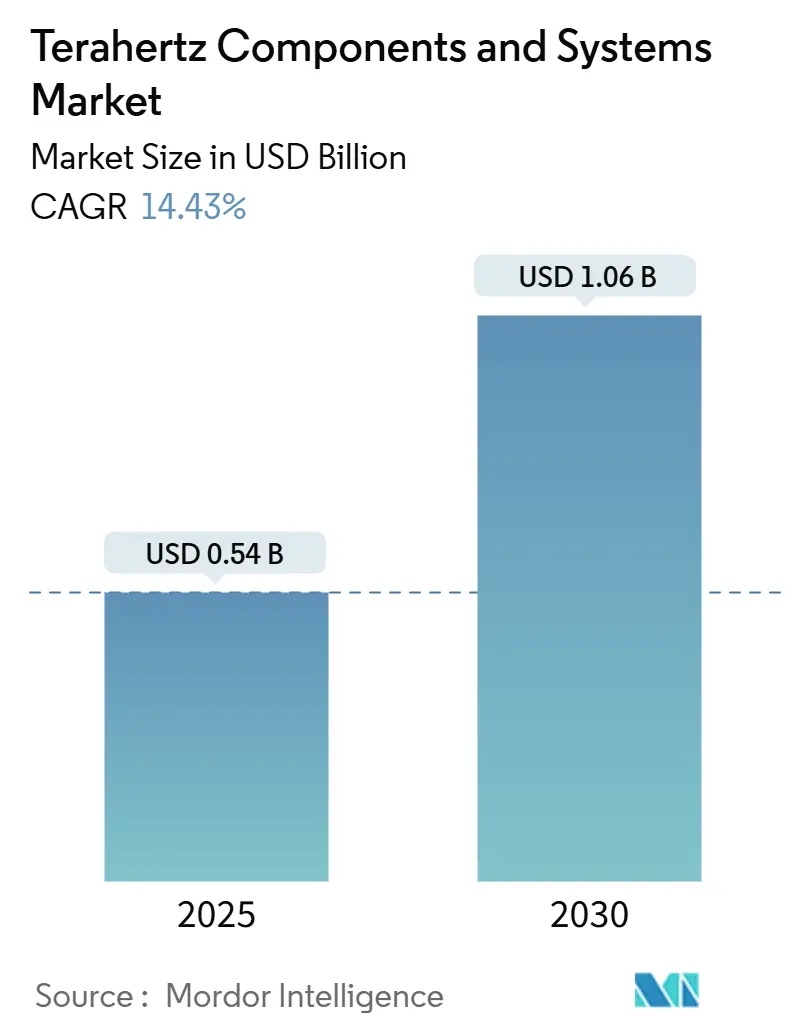

| Tamaño del Mercado (2025) | 0.54 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.06 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 14.43% CAGR |

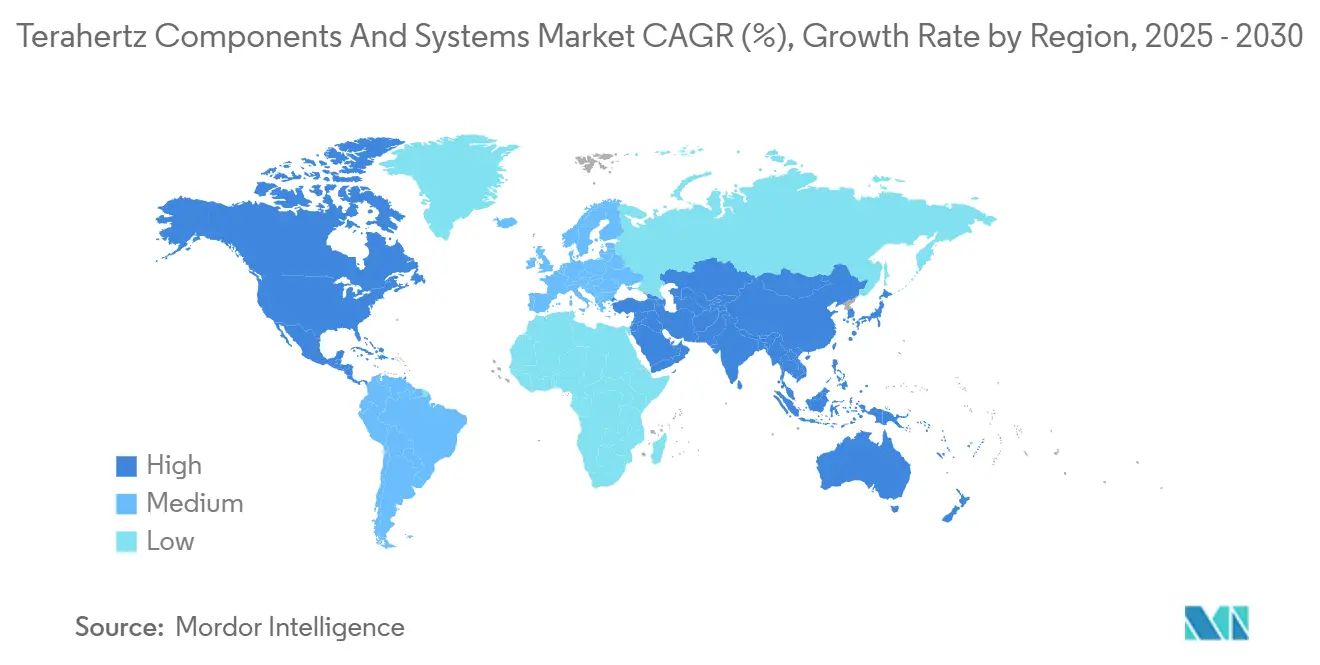

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

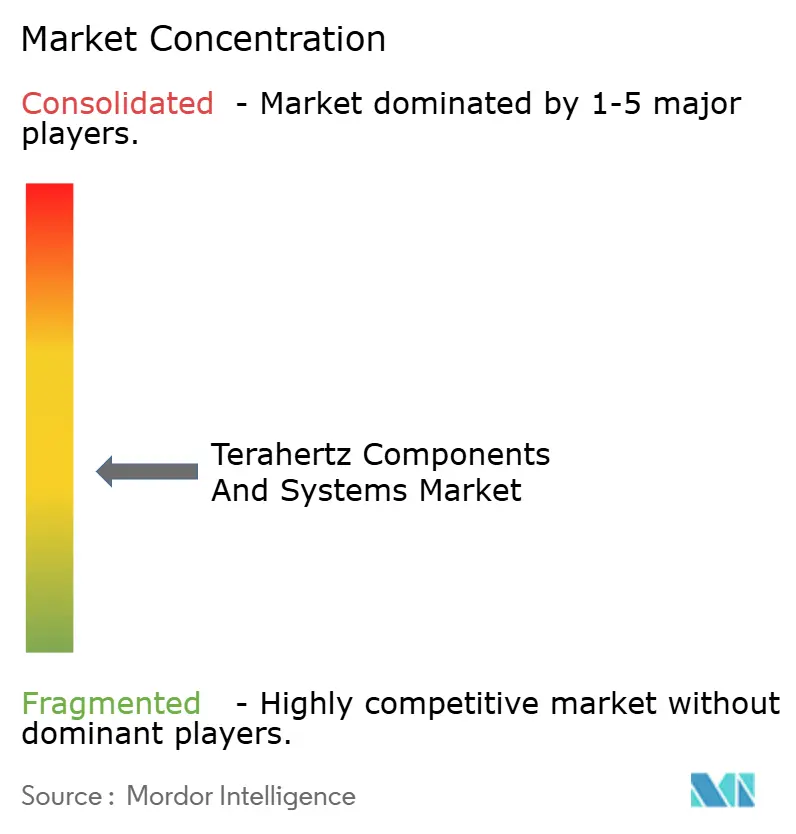

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Componentes y Sistemas de Terahercios por Mordor Intelligence

El tamaño del mercado de componentes y sistemas de terahercios es de USD 0,54 mil millones en 2025 y se prevé que alcance los USD 1,06 mil millones en 2030, lo que se traduce en una sólida CAGR del 14,43% durante el período. La sólida demanda proviene de los despliegues de detección de seguridad más allá de los aeropuertos, el uso cada vez más amplio en la inspección no destructiva de semiconductores y la intensificación de la investigación en 6G que valida el uso de enlaces de retorno sub-terahercios. Los avances en detectores a temperatura ambiente, la miniaturización de láseres de cascada cuántica y la liberalización del espectro en Asia-Pacífico aceleran aún más la adopción. Los principales proveedores enfatizan la integración vertical para controlar las cadenas de suministro críticas de compuestos III-V, mientras que los compradores valoran huellas más pequeñas, menores costos operativos y una fácil integración con los sistemas de automatización de fábricas. Las transferencias tecnológicas entre industrias —desde los campos de la fotónica, las microondas y los semiconductores— sostienen un flujo continuo de mejoras de rendimiento que refuerzan las perspectivas de crecimiento a largo plazo.

Conclusiones Clave del Informe

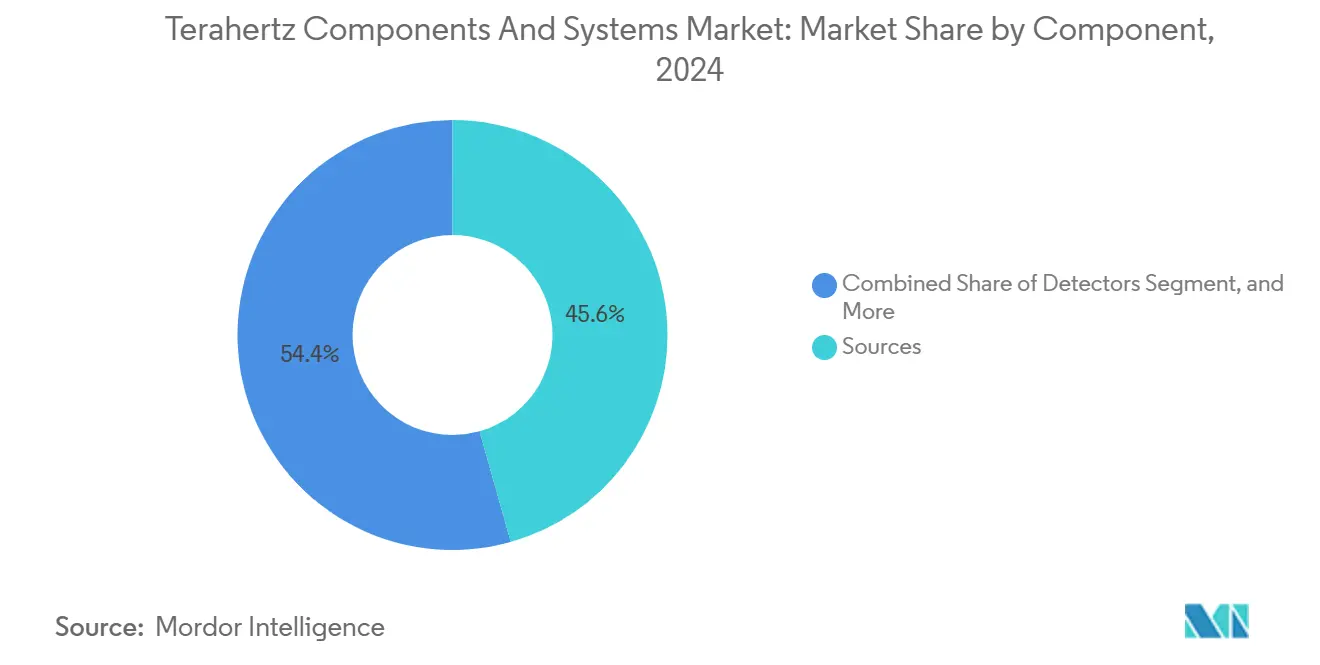

- Por componente, las fuentes lideraron con el 45,63% de la participación del mercado de componentes y sistemas de terahercios en 2024; se proyecta que los detectores se expandirán a una CAGR del 15,12% hasta 2030.

- Por tipo de sistema, los sistemas de imagen representaron el 53,83% de la participación del mercado de componentes y sistemas de terahercios en 2024, mientras que los sistemas de comunicación registran la CAGR proyectada más alta del 15,34% hasta 2030.

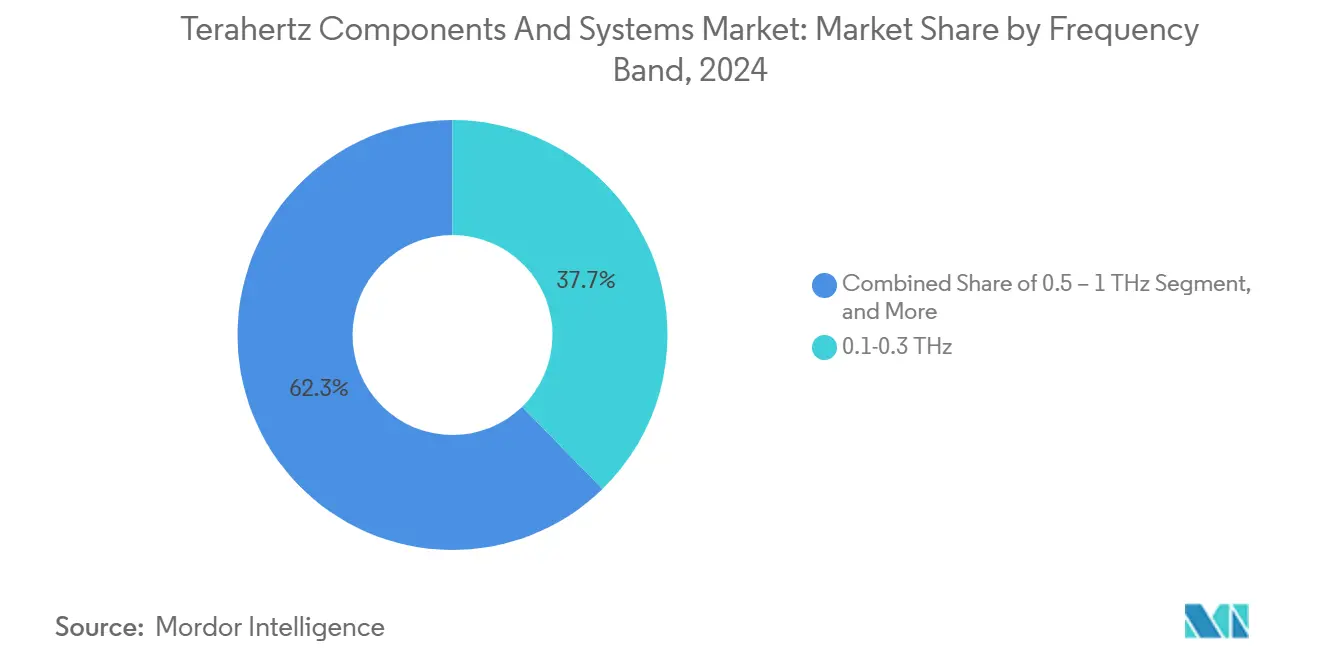

- Por banda de frecuencia, el rango de 0,1-0,3 THz capturó el 37,72% de la participación del mercado de componentes y sistemas de terahercios en 2024; se prevé que la banda de 0,5-1 THz crezca a una CAGR del 15,26% en el mismo horizonte.

- Por industria de uso final, el sector aeroespacial y de seguridad mantuvo el 29,97% de la participación del mercado de componentes y sistemas de terahercios en 2024, mientras que las telecomunicaciones avanzan a una CAGR del 15,19% hasta 2030.

- Por geografía, América del Norte lideró con el 34,53% de la participación del mercado de componentes y sistemas de terahercios en 2024, mientras que Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 14,96% hasta 2030.

Tendencias e Información del Mercado Global de Componentes y Sistemas de Terahercios

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción en seguridad aeroportuaria y fronteriza | +2.5% | América del Norte, Europa, despliegue global | Mediano plazo (2–4 años) |

| Inspección no destructiva de semiconductores | +2.8% | Núcleo en Asia-Pacífico, expansión hacia América del Norte | Corto plazo (≤2 años) |

| I+D de retorno inalámbrico sub-THz para 6G | +2.1% | Asia-Pacífico, América del Norte | Largo plazo (≥4 años) |

| Miniaturización de láseres de cascada cuántica | +1.9% | Europa, América del Norte, fabricación global | Mediano plazo (2–4 años) |

| Liberalización del espectro de 220-330 GHz | +1.4% | Asia-Pacífico, expansión global | Corto plazo (≤2 años) |

| Avances en detectores a temperatura ambiente | +1.2% | América del Norte, Europa, centros globales de I+D | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Creciente adopción en la detección de seguridad aeroportuaria y fronteriza

Las autoridades de transporte amplían la imagen de terahercios más allá de los detectores de metales porque la tecnología identifica de manera confiable amenazas no metálicas a distancia mientras preserva la privacidad de los pasajeros. Para 2024, la Administración de Seguridad en el Transporte de los Estados Unidos habrá desplegado sistemas pasivos en más de 200 aeropuertos, y las agencias fronterizas europeas habrán equipado los principales centros de tránsito con soluciones comparables.[1]Personal de IEEE, "Imágenes de Terahercios Pasivas para Aplicaciones de Seguridad," IEEE Transactions on Terahertz Science and Technology, ieeexplore.ieee.org El impulso de financiación continúa: el Departamento de Seguridad Nacional de los Estados Unidos destinó USD 150 millones a la detección de próxima generación, con plataformas de terahercios que atraen aproximadamente el 30% de la asignación. Dado que las ondas de terahercios son no ionizantes y pueden penetrar tejidos de ropa comunes, la adopción se extiende a la protección perimetral de infraestructuras críticas y la seguridad en recintos de eventos. El enfoque de los proveedores en diseños modulares y de bajo mantenimiento acelera aún más los ciclos de adquisición, mientras que la recuperación del tráfico aéreo mundial amplifica los retrasos en las instalaciones.

Expansión de la inspección no destructiva de paquetes de semiconductores

Las arquitecturas de empaquetado avanzado —diseños de chip invertido, abanico extendido y chiplet— crean desafíos de inspección que la imagen de terahercios resuelve al detectar vacíos, delaminación y fallos en los enlaces de alambre sin dañar las muestras. Las principales fundiciones en Taiwán y Corea del Sur lograron una sensibilidad de detección de defectos un 40% mayor en comparación con los sistemas de rayos X heredados tras integrar escáneres de terahercios en línea. A medida que los dispositivos apilados en 3D pasan a la producción en volumen, los propietarios de fábricas integran herramientas de terahercios en líneas automatizadas de manejo de materiales, lo que permite una retroalimentación de rendimiento casi en tiempo real. El vínculo directo entre los dispositivos lógicos de alto valor y las presiones de tiempo de comercialización garantiza una asignación presupuestaria constante a pesar de las fluctuaciones macroeconómicas. Los proveedores de componentes apoyan la tendencia con módulos llave en mano calibrados para paquetes de tamaño JEDEC estándar, reforzando las eficiencias de escala que reducen el costo total de propiedad.

Aceleración de la I+D hacia el retorno inalámbrico sub-THz para 6G

Los fabricantes de equipos de telecomunicaciones apuntan a tasas de datos superiores a 1 Tbps para redes ultradensas y ven los canales de 140-320 GHz como enlaces prácticos de corto alcance. Samsung y la Universidad de California en Santa Bárbara lograron 6,2 Gbps en 15 m utilizando un prototipo de 140 GHz en 2024. Mientras tanto, Ericsson comprometió EUR 200 millones para la investigación de formación de haces de terahercios y compensación atmosférica, citando la necesidad de aliviar los cuellos de botella de congestión de fibra. La Unión Internacional de Telecomunicaciones elaboró directrices preliminares de 6G que hacen referencia a bandas sub-terahercios para el retorno, catalizando consorcios multinacionales. Los ensayos de campo se realizan ahora en Tokio, Seúl y Austin, midiendo el rendimiento de los enlaces en condiciones de atenuación por lluvia y multitrayecto. Los resultados informan las hojas de ruta de los conjuntos de chips que, a su vez, amplían la base direccionable para los proveedores de transceptores, antenas y filtros.

Miniaturización generalizada de láseres THz de cascada cuántica

Los módulos compactos de láser de cascada cuántica (QCL) superaron el umbral de potencia de 10 mW a temperatura ambiente en 2024, con la nueva línea de TOPTICA reduciendo la huella en un 50%. La eliminación de los voluminosos enfriadores criogénicos reduce drásticamente el peso y el consumo de energía del sistema, facilitando analizadores portátiles de mano con batería para auditorías farmacéuticas de campo y detección de explosivos. El costo de fabricación por QCL cayó un 35% en promedio gracias a técnicas optimizadas de crecimiento epitaxial y unión de obleas. Los socios del ecosistema se adaptaron rápidamente: los fabricantes de carcasas ofrecen monturas de micro-óptica selladas herméticamente, y los proveedores de software integran la electrónica de control en tarjetas de conexión y uso inmediato. La convergencia de portabilidad, reducción de precios y salida estable en amplios rangos de sintonización de frecuencia amplía los casos de uso, desde el monitoreo de procesos en plantas de fabricación hasta los diagnósticos de conservación en museos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de los componentes fotónicos ultrarrápidos | −1.8% | Global, particularmente en mercados emergentes | Mediano plazo (2–4 años) |

| Profundidad de penetración limitada en medios ricos en agua | −1.5% | Global, industrias de salud y alimentaria | Largo plazo (≥4 años) |

| Falta de estándares de prueba THz armonizados | −1.2% | Global, fragmentación regulatoria | Corto plazo (≤2 años) |

| Complejidad de integración con líneas heredadas | −0.9% | América del Norte, Europa | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de los componentes fotónicos ultrarrápidos

Las plataformas de espectroscopía en el dominio del tiempo dependen de láseres de femtosegundo y detectores de alta velocidad que se basan en sustratos III-V escasos. Los precios del fosfuro de indio aumentaron un 25% en 2024, con obleas de 3 pulgadas vendiéndose a USD 800, lo que comprime los márgenes de los proveedores.[2]Analistas de Shanghai Metals Market, "Precios de Sustratos III-V 2024," Shanghai Metal Market, metal.com Un equipo completo de espectroscopía en el dominio del tiempo de terahercios todavía tiene un precio de lista de entre USD 150.000 y USD 300.000, lo que supera los umbrales de gasto de capital para muchas medianas empresas. El riesgo en la cadena de suministro, agravado por las fricciones geopolíticas, mantiene altos los amortiguadores de inventario y hace que las economías de escala sean difíciles de alcanzar. Aunque los fabricantes integrados verticalmente invierten en el crecimiento de cristales internos para asegurar la materia prima, los actores más pequeños se enfrentan a ciclos de adquisición volátiles que dificultan los recortes de precios agresivos.

Profundidad de penetración limitada en materiales ricos en agua

Los coeficientes de absorción de terahercios superan los 100 cm⁻¹ en tejidos con alto contenido de agua, lo que restringe la profundidad de imagen a las capas superficiales.[3]Consejo Editorial, "Imágenes de Terahercios de Tejidos Biológicos," Nature Photonics, nature.com En consecuencia, los diagnósticos médicos como la evaluación del cáncer de piel ofrecen solo 1-2 mm de penetración, lo que limita su ventaja comparativa frente al ultrasonido o la resonancia magnética. Los entornos industriales se enfrentan a obstáculos análogos: las líneas de procesamiento de alimentos con alta humedad atenúan las señales de terahercios, lo que limita la detección de defectos dentro de los productos envasados. Los investigadores exploran la operación a frecuencias más bajas y algoritmos avanzados de procesamiento de señales, aunque la física de absorción molecular subyacente limita las ganancias alcanzables. La restricción amortígua el entusiasmo de los inversores en ciencias de la vida, dirigiendo la financiación a corto plazo hacia dominios de inspección menos sensibles a la humedad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Fuentes Impulsan la Base del Mercado

Las fuentes generaron el 45,63% de los ingresos en 2024, lo que subraya su influencia fundamental en el rendimiento general del sistema y el costo. Los láseres de cascada cuántica registran la trayectoria de crecimiento más rápida gracias a los hitos a temperatura ambiente que eliminan los voluminosos subsistemas criogénicos. Las fuentes de fotomezclador siguen siendo preferidas para la espectroscopía en el dominio del tiempo de banda ancha, mientras que los osciladores de onda regresiva satisfacen necesidades industriales de nicho que requieren alta potencia de onda continua. La demanda de detectores se acelera a una CAGR del 15,12% hasta 2030, ya que las matrices de diodos Schottky y bolómetros desbloquean niveles de respuesta a temperatura ambiente que antes estaban reservados para dispositivos enfriados. Las guías de onda y antenas se benefician de la microfabricación de silicio impresa en 3D que produce una eficiencia de acoplamiento del 90% en canales de 220–330 GHz.

El creciente volumen de envíos en las categorías de detectores y componentes pasivos señala una mayor democratización del mercado, desplazando la estructura de costos más allá de los subsistemas de generación únicamente. Los proveedores ahora agrupan pares fuente-detector completamente emparejados calibrados para ventanas de frecuencia específicas, minimizando la fricción de integración para los fabricantes de equipos originales de sistemas. Los diseños avanzados de filtros y moduladores incorporan estructuras de metamateriales que comprimen las huellas físicas al tiempo que agudizan la caída espectral. El mercado de componentes y sistemas de terahercios observa una inversión paralela en robótica de alineación automatizada y corte de precisión para mantener tolerancias de ensamblaje inferiores a 10 µm. La I+D sostenida en plataformas de fotónica de silicio busca eventualmente integrar de forma híbrida los extremos frontales de terahercios con CMOS, prometiendo reducciones de costos de gran magnitud una vez que la producción madure.

Por Tipo de Sistema: Los Sistemas de Comunicación Aceleran el Crecimiento

Las soluciones de imagen dominaron los ingresos con el 53,83% en 2024, impulsadas por las instalaciones de detección aeroportuaria y de control de calidad industrial de larga data. Mantienen ventajas de escala gracias a la estandarización progresiva y la reducción de los costos de las matrices de lentes. Por el contrario, los sistemas de comunicación muestran la CAGR más pronunciada del 15,34% hasta 2030, lo que refleja los ensayos de operadores de retorno de clase terabit para celdas 6G. Las demostraciones pioneras, como el enlace sub-THz de 6,2 Gbps de Samsung, validan la viabilidad en exteriores y desencadenan hojas de ruta de conjuntos de chips para implementaciones piloto en 2027–2028. Los instrumentos de espectroscopía continúan con una adopción constante en la detección de polimorfos farmacéuticos y la caracterización de polímeros industriales, respaldados por un software más fácil de usar que desmitifica la interpretación de características espectrales.

El mercado de componentes y sistemas de terahercios alinea sus hojas de ruta de ingeniería con prioridades de sistema divergentes: los compradores de seguridad demandan formadores de imagen pasivos de campo amplio; los fabricantes de equipos originales de telecomunicaciones requieren matrices en fase con dirección de haz; los espectroscopistas de laboratorio quieren un ancho de banda ultraamplio de más de 0,1–3 THz. Los proveedores de componentes, por lo tanto, se especializan en factores de forma ajustados a la aplicación: núcleos de cámara sellados al vacío, convertidores ascendentes montados en chip invertido para bancos de prueba de terminales, y motores de espectroscopía en bastidor que se insertan en los bancos de espectrómetros de transformada de Fourier por infrarrojo existentes. A medida que los prototipos de comunicación se acercan a la comercialización, se espera que las economías de escala reduzcan los costos de hardware por gigahercio, beneficiando indirectamente a los compradores de imagen y espectroscopía que buscan mayor asequibilidad.

Por Banda de Frecuencia: El Espectro de Rango Medio Mantiene el Liderazgo

La ventana de 0,1–0,3 THz aportó el 37,72% de los ingresos de 2024, equilibrando una absorción atmosférica manejable con una disponibilidad de componentes relativamente madura. La claridad regulatoria en torno a las asignaciones de banda D permite los primeros pilotos de retorno inalámbrico, mientras que los usuarios de imagen y espectroscopía aprecian la menor atenuación a través de ropa y plásticos. La demanda del mercado en casos de uso de mayor resolución impulsa el rango de 0,5–1 THz a una CAGR del 15,26%, ayudada por los avances en los controladores de interruptores fotoconductores y la litografía capaz de características de guía de onda sub-micrón. Los fabricantes farmacéuticos prefieren frecuencias superiores a 0,5 THz para la discriminación de polimorfos, y los investigadores del patrimonio cultural aprovechan la ventana para diferenciar capas de pigmentos sin muestreo destructivo.

Los diseñadores de componentes contrarrestan los desafíos de fabricación a frecuencias más altas adoptando guías de onda microfabricadas en silicio y antenas de bocina fabricadas de forma aditiva que mantienen bajas pérdidas más allá de los 750 GHz. Los filtros emplean cavidades inductivo-capacitivas de múltiples polos grabadas mediante procesos de grabado iónico reactivo profundo, manteniendo la pérdida de inserción por debajo de 0,5 dB. La automatización de la alineación se ajusta a tolerancias inferiores a 5 µm, esenciales para mantener la integridad de la señal cuando las longitudes de onda se reducen. A medida que las campañas de medición refinan los modelos de absorción atmosférica, los planificadores de redes pueden optimizar mejor los cálculos del presupuesto de enlace, animando a las operadoras de telecomunicaciones a realizar pedidos anticipados de componentes para las fases de despliegue de 2028–2029.

Por Industria de Uso Final: Las Telecomunicaciones Emergen como Líder de Crecimiento

Los usuarios de aeroespacial y seguridad retuvieron el 29,97% de las ventas de 2024, ya que la imagen de terahercios alcanzó la plena madurez de producción en instalaciones aeroportuarias, fronterizas y de defensa. Sin embargo, las telecomunicaciones exhiben la CAGR más rápida del 15,19% en medio de las iniciativas globales de 6G que buscan retorno de múltiples gigabits en redes urbanas densas. El compromiso de EUR 200 millones de Ericsson con la I+D de terahercios moviliza a los proveedores para alinear las hojas de ruta de productos con los plazos de volumen de estaciones base. Las fábricas de semiconductores aceleran los pedidos de inspección de terahercios en línea para detectar vacíos sub-micrón en productos de sistema en paquete, lo que impulsa a los integradores de automatización industrial a certificar carcasas de escáner resistentes a vibraciones.

La actividad en salud y ciencias de la vida sigue siendo exploratoria; sin embargo, el avance de los detectores a temperatura ambiente permite instrumentos portátiles para la inspección del recubrimiento de comprimidos y la evaluación de la profundidad de quemaduras. Los institutos académicos y de investigación sostienen investigaciones de física fundamental, asegurando un flujo de personal capacitado para la contratación industrial. Los usuarios de ensayos no destructivos industriales —especialmente en compuestos aeroespaciales— valoran la capacidad de los terahercios para resaltar la infiltración de humedad y la delaminación donde la sensibilidad del ultrasonido disminuye. La diversificación del uso final estabiliza los flujos de ingresos, amortiguando el mercado de componentes y sistemas de terahercios frente a las oscilaciones presupuestarias en cualquier sector vertical individual.

Análisis Geográfico

América del Norte mantuvo el 34,53% de los ingresos globales en 2024 gracias a los programas de adquisición del Departamento de Seguridad Nacional y la Administración de Seguridad en el Transporte que integraron portales de terahercios pasivos en los principales aeropuertos de los Estados Unidos. Fabricantes de semiconductores como Intel y TSMC Arizona integran escáneres de terahercios en línea para validar la producción de empaquetado avanzado, ampliando la demanda interna. El Consejo Nacional de Investigación de Canadá contribuye con ciencia de vanguardia en QCL y detectores, mientras que los fabricantes por contrato mexicanos ensamblan submódulos de guías de onda, aprovechando las disposiciones comerciales del T-MEC. La concesión de licencias condicional de la Comisión Federal de Comunicaciones en el régimen de 95 GHz–3 THz promueve los primeros ensayos de enlaces inalámbricos que alimentan las iteraciones de diseño de componentes. Las entradas de capital de la Ley CHIPS de los Estados Unidos anclan aún más las inversiones en sustratos y epitaxia que acortan las cadenas de suministro nacionales y mejoran la postura de seguridad.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 14,96% hasta 2030, impulsada por la liberalización del espectro en rangos de 220–330 GHz y ambiciosas hojas de ruta de 6G en Corea del Sur, Japón y China. Samsung canaliza una I+D sostenida en conjuntos de chips de matrices en fase, mientras que NTT pilota enlaces punto a punto en las densas calles de Tokio. Las fábricas chinas en Jiangsu y Sichuan compran estaciones de sondeo de obleas de terahercios para acelerar el aumento del rendimiento en el empaquetado de circuitos integrados 2,5D y 3D. El naciente ecosistema de fabricación de India tiene en mira la inspección de terahercios para el empaquetado de fotónica de silicio, y el sector minero de Australia explora escáneres de terahercios de mano para clasificar la humedad de la lechada de mineral en tiempo real. Los organismos de cooperación regional, como los Ministros Digitales de la ASEAN, evalúan la armonización del espectro transfronterizo para simplificar la certificación de equipos.

Europa aprovecha una profunda cadena de suministro de fotónica para mantener el liderazgo tecnológico a pesar del modesto crecimiento general. TOPTICA y Menlo Systems de Alemania continúan siendo pioneras en módulos compactos de QCL y espectroscopía en el dominio del tiempo acoplados por fibra, mientras que la Oficina Nacional de Estudios e Investigaciones Aeroespaciales de Francia prueba sensores de terahercios para la inspección de alas de materiales compuestos. El Instituto Europeo de Normas de Telecomunicaciones coordina protocolos de prueba comunes, agilizando los despliegues piloto en múltiples países. Las subvenciones de Horizonte Europa asignan más de EUR 50 millones para la investigación de terahercios, uniendo universidades y pymes. El Reino Unido avanza en la imagen de terahercios sensible a la polarización para sistemas contra vehículos aéreos no tripulados, y la industria de la moda italiana prueba escáneres de terahercios para autenticar tejidos de lujo. Los fabricantes por contrato de Europa del Este compiten en costos para el mecanizado de componentes pasivos, reforzando la competitividad de costos regional.

Panorama Competitivo

El mercado de componentes y sistemas de terahercios muestra una fragmentación moderada. Los cinco principales proveedores representan aproximadamente el 45% de los ingresos globales gracias a carteras de patentes a largo plazo, activos especializados de sala limpia y proyectos de referencia multisectoriales. TeraView sobresale en sistemas de imagen llave en mano y recientemente se asoció con Sanyo Trading para localizar el soporte en Japón. La expansión de la línea de productos QCL de TOPTICA eleva las barreras de entrada en los parámetros de referencia de densidad de potencia. Virginia Diodes domina en mezcladores de diodos Schottky y multiplicadores de frecuencia, y obtuvo un contrato del Departamento de Defensa de los Estados Unidos por USD 5 millones en 2024 para la I+D de componentes de onda submilimétrica.

Los competidores emergentes atraen financiación de capital de riesgo al explotar nichos de espacio en blanco. Los USD 9,7 millones de la Serie A de Tihive financian escáneres en línea automatizados para piezas de composites automotrices, mientras que las empresas emergentes israelíes aprovechan las antenas de metamateriales que reducen el grosor de la matriz a unos pocos milímetros. La patente de espectroscopía de Apple de 2024 insinúa una futura integración en teléfonos inteligentes, lo que señala posibles volúmenes a escala de consumidor que podrían reordenar la economía de la cadena de suministro. Los manuales estratégicos convergen en tres pilares de diferenciación: operación a temperatura ambiente, miniaturización propicia para factores de forma de mano y canalizaciones de fabricación optimizadas en costos respaldadas por procesos compatibles con silicio. Las tendencias de licencias cruzadas emergen a medida que los actores establecidos buscan acceso a nuevas pilas de materiales y arquitecturas de dispositivos perfeccionadas por innovadores más pequeños, reforzando un ecosistema colaborativo pero competitivo.

Líderes de la Industria de Componentes y Sistemas de Terahercios

TeraView Limited

HÜBNER GmbH & Co. KG

TOPTICA Photonics AG

Menlo Systems GmbH

Virginia Diodes, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: TeraView formó una alianza de distribución con Sanyo Trading para impulsar las ventas de terahercios en los sectores farmacéutico y de semiconductores de Japón, con el objetivo de generar USD 20 millones en ingresos incrementales en tres años.

- Marzo de 2025: Coherent obtuvo USD 33 millones de financiación de la Ley CHIPS para ampliar la producción de sustratos de fosfuro de indio de 150 mm, mitigando la dependencia de los Estados Unidos de los proveedores asiáticos.

- Febrero de 2025: Tihive recaudó EUR 8,6 millones (USD 9,7 millones) para escalar sistemas automatizados de control de calidad de terahercios para la fabricación aeroespacial y automotriz.

- Enero de 2025: Samsung validó un rendimiento de datos de 6,2 Gbps en 15 m a 140 GHz, reforzando los plazos comerciales para los despliegues de retorno de 6G.

Alcance del Informe Global del Mercado de Componentes y Sistemas de Terahercios

| Fuentes (Fotomezcladores, Láseres de cascada cuántica, etc.) |

| Detectores (Diodo Schottky, Bolómetro, etc.) |

| Guías de Onda y Antenas |

| Otros Componentes |

| Sistemas de Imagen |

| Sistemas de Espectroscopía |

| Sistemas de Comunicación |

| Otros Tipos de Sistema |

| 0,1 – 0,3 THz (Banda D) |

| 0,3 – 0,5 THz |

| 0,5 – 1 THz |

| Mayor a 1 THz |

| Aeroespacial y Seguridad |

| Semiconductores y Electrónica |

| Salud y Ciencias de la Vida |

| Académico e Investigación |

| Ensayos No Destructivos Industriales y Control de Procesos |

| Telecomunicaciones |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Componente | Fuentes (Fotomezcladores, Láseres de cascada cuántica, etc.) | ||

| Detectores (Diodo Schottky, Bolómetro, etc.) | |||

| Guías de Onda y Antenas | |||

| Otros Componentes | |||

| Por Tipo de Sistema | Sistemas de Imagen | ||

| Sistemas de Espectroscopía | |||

| Sistemas de Comunicación | |||

| Otros Tipos de Sistema | |||

| Por Banda de Frecuencia | 0,1 – 0,3 THz (Banda D) | ||

| 0,3 – 0,5 THz | |||

| 0,5 – 1 THz | |||

| Mayor a 1 THz | |||

| Por Industria de Uso Final | Aeroespacial y Seguridad | ||

| Semiconductores y Electrónica | |||

| Salud y Ciencias de la Vida | |||

| Académico e Investigación | |||

| Ensayos No Destructivos Industriales y Control de Procesos | |||

| Telecomunicaciones | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de componentes de terahercios?

Se sitúa en USD 0,54 mil millones en 2025 y se proyecta que se duplique hasta USD 1,06 mil millones en 2030.

¿Qué segmento crece más rápido dentro de los componentes de terahercios?

Los sistemas de comunicación registran la expansión más rápida, con una CAGR del 15,34% impulsada por los ensayos de retorno de 6G.

¿Por qué son relevantes los componentes de terahercios para la fabricación de semiconductores?

Permiten la inspección no destructiva de paquetes avanzados, detectando vacíos y delaminación que las herramientas de rayos X pueden pasar por alto, mejorando el rendimiento y reduciendo el desperdicio.

¿Qué región lidera en participación de mercado actualmente?

América del Norte encabeza con una participación del 34,53%, impulsada por los despliegues de seguridad del Departamento de Seguridad Nacional y la Administración de Seguridad en el Transporte, y la inversión doméstica en semiconductores.

¿Qué avance tecnológico está reduciendo el costo del sistema?

Los láseres de cascada cuántica a temperatura ambiente han eliminado la necesidad de enfriamiento criogénico, reduciendo el tamaño y recortando los costos de la lista de materiales en aproximadamente un 35%.

¿Qué limita el uso de los terahercios en imagen médica?

La fuerte absorción en tejidos ricos en agua limita la profundidad de penetración a unos pocos milímetros, lo que reduce la eficacia para el diagnóstico de tejidos profundos.

Última actualización de la página el: