Tamaño y Participación del Mercado de Sistemas de Telemonitorización

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

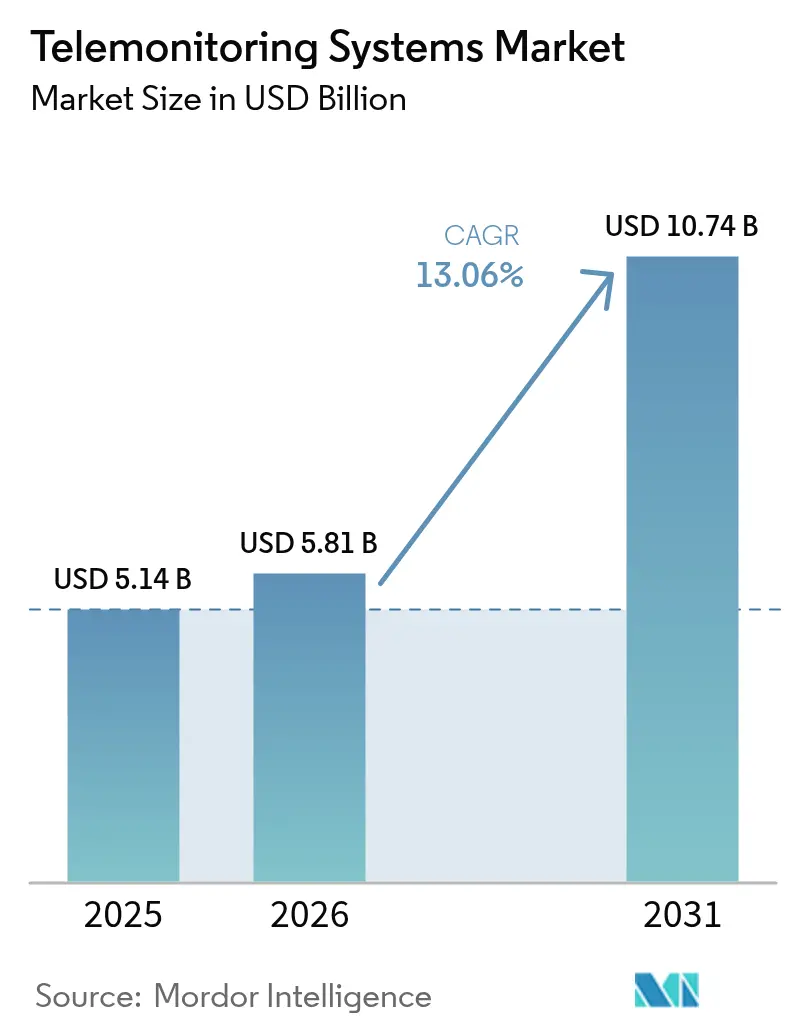

| Tamaño del Mercado (2026) | 5.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.06% CAGR |

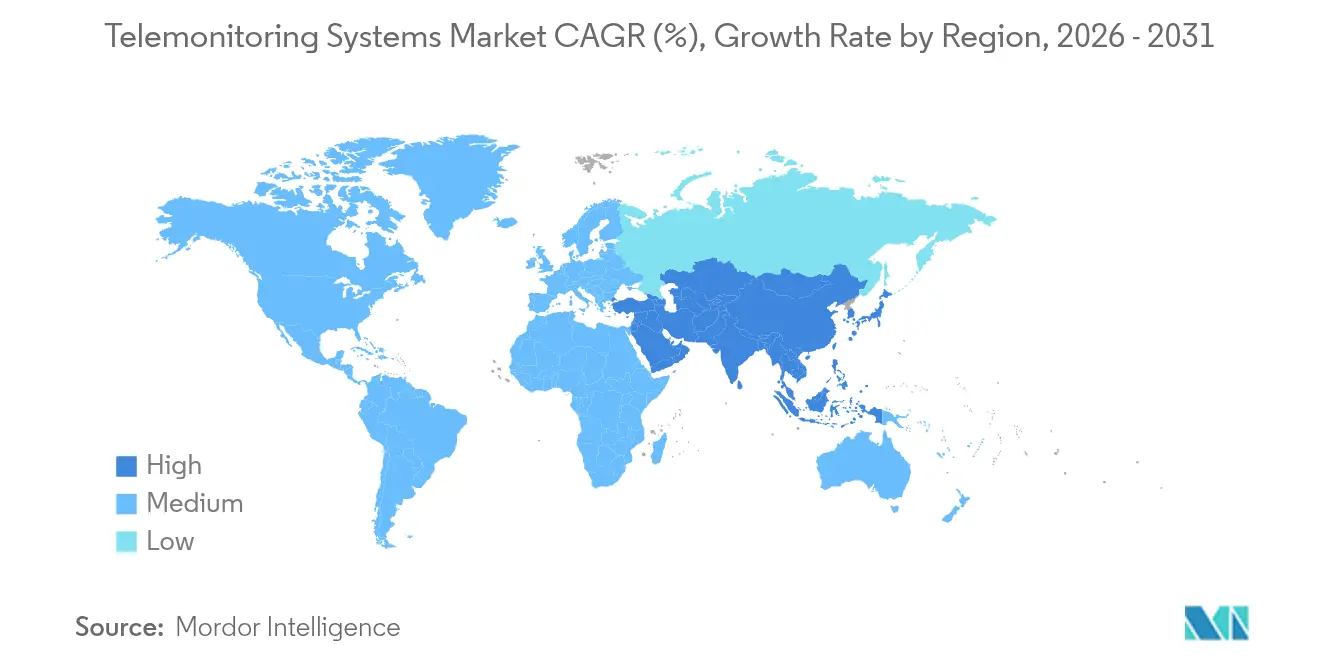

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Telemonitorización por Mordor Intelligence

Se espera que el tamaño del mercado de sistemas de telemonitorización crezca de USD 5,14 mil millones en 2025 a USD 5,81 mil millones en 2026 y se prevé que alcance USD 10,74 mil millones en 2031 a una CAGR del 13,06% durante 2026-2031. Este crecimiento refleja la rápida transición de la atención episódica a modelos domiciliarios y predictivos que utilizan inteligencia artificial (IA) para convertir flujos de datos continuos en orientación clínica en tiempo real.[1]Jonathan Blum, "Lecciones de la Iniciativa de Atención Hospitalaria Aguda en el Hogar de CMS," Centros de Servicios de Medicare y Medicaid, cms.gov Los recientes cambios en el reembolso —más notablemente la expansión de los Centros de Servicios de Medicare y Medicaid (CMS) del Monitoreo Remoto de Pacientes (MRP) y el debut de los códigos de facturación de Gestión Avanzada de Atención Primaria— han hecho que estos sistemas sean financieramente sostenibles para los proveedores. Las plataformas cardíacas equipadas con IA ahora detectan la fibrilación auricular semanas antes que los monitores convencionales, mientras que los monitores continuos de glucosa (MCG) de grado de consumo se están expandiendo más allá del cuidado de la diabetes hacia aplicaciones más amplias de salud metabólica. América del Norte lidera la adopción gracias a los agresivos despliegues de Hospital en el Hogar, mientras que Asia-Pacífico emerge como la región de más rápido crecimiento impulsada por la infraestructura 5G y las políticas de salud digital favorables.

Conclusiones Clave del Informe

- Por tipo de producto, los sistemas cardíacos lideraron con una participación de ingresos del 30,92% en 2025; se proyecta que los sistemas de nivel de glucosa se expandirán a una CAGR del 17,02% hasta 2031.

- Por componente, los dispositivos representaron el 81,55% de la participación del mercado de sistemas de telemonitorización en 2025, mientras que se prevé que las plataformas de software crezcan a una CAGR del 15,05% entre 2026-2031.

- Por tecnología de conectividad, Bluetooth/Baja Energía mantuvo una participación del 35,02% en 2025; se espera que las redes celulares registren la CAGR más rápida del 16,21% hasta 2031.

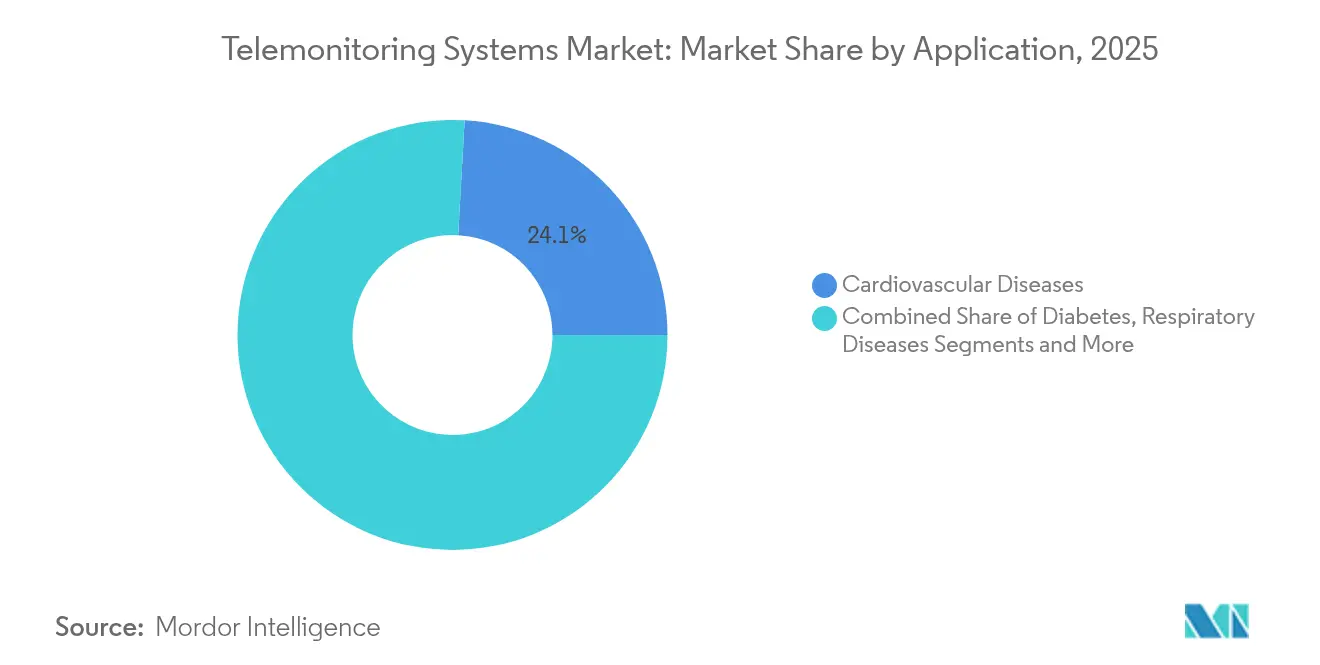

- Por aplicación, el monitoreo cardiovascular capturó el 24,10% del tamaño del mercado de sistemas de telemonitorización en 2025, mientras que la gestión de la diabetes avanza a una CAGR del 15,88% hasta 2031.

- Por entorno de usuario final, los hospitales y clínicas especializadas mantuvieron una participación del 42,66% en 2025, mientras que los entornos de atención domiciliaria están proyectados para crecer a una CAGR del 15,42% durante el período de pronóstico.

- Por geografía, América del Norte dominó con una participación de mercado del 39,41% en 2025; Asia-Pacífico es la región de más rápido crecimiento, escalando a una CAGR del 14,29% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Telemonitorización

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Carga de Enfermedades Crónicas y Envejecimiento de la Población | + 2.8% | Global, con concentración en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Expansión de los Códigos de Reembolso para MRP y Telesalud | + 3.1% | América del Norte como mercado primario, adopción secundaria en la UE | Mediano plazo (2-4 años) |

| Avances Tecnológicos en Dispositivos Portátiles y Conectividad 5G | + 2.4% | Asia-Pacífico como núcleo, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Presión para Reducir Reingresos y Costos Hospitalarios | + 2.2% | Global, con ganancias tempranas en los sistemas de salud de EE. UU. | Corto plazo (≤ 2 años) |

| Despliegues de "Hospital en el Hogar" Impulsados por la Capacidad | + 1.9% | América del Norte y UE, expansión piloto hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Análisis Predictivo Impulsado por IA Convierte los Datos de MRP en Información Facturable | + 2.6% | Global, con centros tecnológicos liderando la adopción | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Enfermedades Crónicas y Envejecimiento de la Población

Un aumento sin precedentes en la multimorbilidad y una demografía envejecida sustentan la demanda de monitoreo continuo mucho más allá de los entornos clínicos tradicionales. Japón ilustra el desafío: el 29% de sus ciudadanos ya tienen más de 65 años, lo que impulsa iniciativas nacionales de salud digital que posicionan la telemonitorización como una solución para optimizar la fuerza laboral. El respaldo de la Sociedad Japonesa de Ningen Dock al cribado MCG multiparamétrico subraya la confianza de los médicos en la gestión proactiva de enfermedades crónicas habilitada por tecnología. En la China rural, la educación y los ingresos condicionan la disposición a adoptar la telemedicina, lo que sugiere que los programas de implementación deben abordar los obstáculos socioeconómicos para desbloquear los plenos beneficios de la salud poblacional.[2]Yusi Yin, "Factores que Influyen en la Adopción de Servicios de Telemedicina entre Pacientes de Mediana Edad y Mayores con Enfermedades Crónicas en la China Rural," BMC Health Services Research, bmchealthservres.biomedcentral.com La telemonitorización de atención crónica, con un costo de aproximadamente USD 10 por paciente-día frente a USD 500 por una cama hospitalaria, ofrece a los proveedores un incentivo económico convincente para escalar los programas.

Expansión de los Códigos de Reembolso para MRP y Telesalud

El Calendario de Honorarios Médicos 2025 de CMS permite a los proveedores combinar los pagos de Gestión Avanzada de Atención Primaria con los códigos de MRP existentes, aumentando los ingresos por paciente inscrito. La cobertura permanente para visitas solo de audio y la simplificación de la facturación de los Centros de Salud Federalmente Calificados amplían el acceso en entornos de bajos recursos. Sin embargo, solo una docena de estados de EE. UU. reembolsan el Hospital en el Hogar bajo Medicaid, y las políticas de pago de la UE varían considerablemente, con Alemania y Bélgica muy por delante de sus pares en la integración de dispositivos digitales.[3]Tanguy Renault, "Hacia la Armonización de la Evaluación y el Reembolso de Dispositivos Médicos Digitales en la UE Mediante el Aprendizaje Mutuo," Nature Digital Medicine, nature.com Los médicos acogen favorablemente los nuevos códigos de MRP añadidos por la Asociación Médica Americana, pero aún enfrentan complejas reglas de documentación que pueden ralentizar la escalabilidad.

Avances Tecnológicos en Dispositivos Portátiles y Conectividad 5G

Las redes médicas 5G independientes en China ilustran la transmisión de datos sin latencia, permitiendo procedimientos remotos en tiempo real como la primera tiroidectomía robótica 5G del mundo que abarca 1.200 km. Los enlaces celulares y NB-IoT están creciendo a una CAGR del 16,78% porque funcionan de manera confiable donde el Wi-Fi falla, una ventaja para pacientes rurales o móviles. Los MCG de circuito cerrado —por ejemplo, el FreeStyle Libre 2 Plus de Abbott combinado con la bomba de insulina de Tandem— ejemplifican cómo los dispositivos portátiles alimentan la dosificación algorítmica para prevenir eventos hipoglucémicos.

Presión para Reducir Reingresos y Costos Hospitalarios

Los sistemas de salud de EE. UU. enfrentan penalizaciones de Medicare vinculadas a reingresos evitables, lo que impulsa a los ejecutivos hacia la telemonitorización que detecta el deterioro de forma temprana, reduce los eventos agudos y disminuye la duración de la estancia. Los primeros adoptantes reportan ahorros de USD 1.300-1.550 por episodio de paciente mediante visitas de urgencias evitadas y estancias más cortas. En Europa, los experimentos de pago agrupado revelan ganancias similares, reforzando el cambio del volumen a la contratación basada en resultados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brechas Rurales de TIC y Banda Ancha | -1.8% | Global, concentrado en EE. UU. rural y regiones en desarrollo | Largo plazo (≥ 4 años) |

| Brechas de Ciberseguridad / Privacidad | -1.2% | Global, con mayor preocupación en la UE bajo el RGPD | Mediano plazo (2-4 años) |

| Sobrecarga del Flujo de Trabajo Clínico por Datos Brutos de MRP | -1.5% | Global, particularmente agudo en sistemas de salud con escasez de personal | Corto plazo (≤ 2 años) |

| Reembolso Irregular Fuera de EE. UU. y Umbrales de Evidencia | -1.1% | Mercados internacionales excluyendo América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Brechas Rurales de TIC y Banda Ancha

Aproximadamente 3 millones de estadounidenses que viven en "desiertos" de banda ancha no pueden transmitir datos de sensores de alta resolución, lo que limita el alcance de la telemonitorización donde las tasas de enfermedades crónicas suelen ser más altas. El Sistema de Salud del Condado de Greene en Alabama, por ejemplo, opera con velocidades que representan una décima parte de lo que requieren los registros electrónicos de salud, lo que obliga a las enfermeras a volver a las verificaciones manuales de signos vitales. Las desigualdades digitales también abarcan la propiedad de dispositivos y la alfabetización; solo el 46% de los hogares rurales se suscriben a banda ancha fija frente al 67% de sus pares urbanos.

Brechas de Ciberseguridad / Privacidad

La arquitectura de flujo de datos continuo amplía la superficie de amenaza. El RGPD impone multas de hasta el 4% de la facturación global por infracciones, lo que obliga a los proveedores de la UE a invertir fuertemente en cifrado y marcos de confianza cero. En América del Norte, los ataques de ransomware a dispositivos IoT hospitalarios se han duplicado desde 2023, generando tiempos de inactividad que ponen en peligro la seguridad del paciente y erosionan la confianza.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas Cardíacos Impulsan la Validación Clínica

Las plataformas cardíacas mantuvieron el 30,92% de la participación del mercado de sistemas de telemonitorización en 2025, gracias al reembolso bien establecido y a los dispositivos autorizados por la FDA como el Assert-IQ de Abbott, que ofrece seis años de duración de batería y detección de arritmias mejorada por IA. Se proyecta que los dispositivos de monitoreo de glucosa se expandirán a una CAGR del 17,02%, impulsados por las tendencias de bienestar del consumidor y las aprobaciones de MCG de venta libre. El auge de este segmento amplía el mercado de sistemas de telemonitorización al atraer a usuarios no diabéticos interesados en el estado físico metabólico.

Los modelos de atención preventiva están impulsando monitores multiparamétricos que agregan ECG, SpO₂ y presión arterial en un solo dispositivo portátil, reflejando el giro del mercado desde herramientas de métrica única hacia plataformas holísticas. Los dispositivos para EPOC e hipertensión cubren necesidades específicas, pero enfrentan un crecimiento más lento hasta que las directrices clínicas más amplias respalden la gestión remota.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: Las Plataformas de Software Aceleran la Integración

El hardware capturó el 81,55% de los ingresos en 2025, pero el software avanza a una CAGR del 15,05%, lo que refleja el reconocimiento de la industria de que la unificación de datos y los conocimientos algorítmicos generan valor. La integración viQtor de Philips ejemplifica los ecosistemas centrados en software que optimizan los paneles de control de los médicos. Se espera que el tamaño del mercado de sistemas de telemonitorización para módulos de análisis basados en la nube crezca de manera constante a medida que los modelos de IA maduren y los pagadores reembolsen los resultados de apoyo a la toma de decisiones.

Los servicios —desde la implementación hasta la capacitación— forman el vínculo que une dispositivos y plataformas, garantizando la adopción a largo plazo por parte de los usuarios. El CareIntellect de GE HealthCare utiliza IA generativa para condensar los registros de pacientes oncológicos, reduciendo el tiempo de recuperación de datos y subrayando cómo el software reduce la carga cognitiva.

Por Tecnología de Conectividad: Las Redes Celulares Habilitan la Movilidad

Bluetooth y BLE mantuvieron una participación del 35,02% en 2025 debido a la economía energética y el emparejamiento universal con teléfonos inteligentes. Sin embargo, los enlaces celulares registrarán la CAGR más rápida del 16,21% porque evitan la dependencia del Wi-Fi, abordando las brechas destacadas en regiones con restricciones de banda ancha. El tamaño del mercado de sistemas de telemonitorización vinculado a los módulos celulares también se beneficia de los precios favorables de suscripción solo de datos por parte de los operadores móviles.

La llegada de las redes privadas 5G permite transferencias casi instantáneas cruciales para imágenes e intervenciones remotas, como lo evidencian los despliegues independientes de China. Las estrategias de malla —que combinan Wi-Fi, celular y LP-WAN— están ganando terreno a medida que los proveedores incorporan redundancia en las soluciones de atención rural.

Por Aplicación/Condición: La Gestión de la Diabetes Acelera el Crecimiento

El monitoreo cardiovascular se mantuvo dominante, capturando el 24,10% del tamaño del mercado de sistemas de telemonitorización en 2025, respaldado por evidencia de que el análisis de ECG basado en IA reduce el riesgo de accidente cerebrovascular en un 45%. La gestión de la diabetes está escalando a una CAGR del 15,88%, impulsada por ecosistemas de administración automatizada de insulina que personalizan la dosificación.

La telemonitorización de la atención respiratoria gana impulso a través de la espirometría habilitada por IA y los sensores de adherencia a los inhaladores, mientras que las plataformas de hipertensión se integran con los manguitos de presión arterial de los relojes inteligentes, transformando la autogestión del paciente. La creciente conciencia sobre la enfermedad renal crónica, la supervivencia oncológica y el monitoreo postoperatorio abrirá adyacencias para los proveedores que buscan diversificar sus ingresos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Entorno de Usuario Final: La Atención Domiciliaria Transforma la Prestación de Servicios de Salud

Los hospitales y clínicas especializadas mantuvieron el 42,66% de la participación del mercado de sistemas de telemonitorización en 2025 al incorporar el MRP en protocolos establecidos y registros electrónicos. Sin embargo, los entornos de atención domiciliaria registran una CAGR del 15,42%, lo que refleja la preferencia del paciente por la comodidad y los resultados de ahorro de costos de la exención de Atención Hospitalaria Aguda en el Hogar de CMS. Las alianzas de la industria de sistemas de telemonitorización con agencias de salud domiciliaria se están acelerando a medida que los contratos basados en valor recompensan la evitación de reingresos.

Los centros de atención a largo plazo adoptan dispositivos portátiles de detección de caídas y camas inteligentes para ampliar la capacidad del personal, mientras que los centros quirúrgicos ambulatorios utilizan paquetes de MRP a corto plazo para prevenir complicaciones posteriores al alta. El programa Toronto Grace ilustra la escalabilidad, supervisando a 16.000 clientes con ambiciones de alcanzar 30.000, demostrando que el monitoreo remoto es viable a escala provincial.

Análisis Geográfico

América del Norte comandó el 39,41% de la participación del mercado de sistemas de telemonitorización en 2025 gracias al liderazgo en reembolso y a las redes de proveedores maduras. Los datos de CMS muestran 31.000 pacientes tratados a través de Hospital en el Hogar desde 2020 con menor mortalidad y gasto, reforzando la confianza de los pagadores en la atención remota. La capacidad de 70 camas de Mass General Brigham demuestra cómo los grandes sistemas aprovechan la telemonitorización para liberar camas hospitalarias para casos de mayor agudeza. Los acuerdos empresariales entre Philips y los principales sistemas de salud se están traduciendo en despliegues nacionales de paneles de control habilitados por IA.

Asia-Pacífico es el territorio de más rápido crecimiento con una CAGR del 14,29% hasta 2031, respaldado por políticas de salud digital proactivas. La expansión del mercado japonés del 7,29% subraya cómo la presión demográfica cataliza la adopción tecnológica, mientras que las redes privadas 5G de China crean preparación de infraestructura para el monitoreo permanente. El análisis bibliométrico revela que China saltó del puesto 10 al 6 en publicaciones de telemedicina tras la pandemia, lo que refleja un mayor gasto en innovación.

Europa registra un crecimiento constante anclado en el Plan de Acción Regional de Salud Digital de la OMS, con los programas de telerradiología asistida por IA de Noruega estableciendo puntos de referencia para el intercambio de datos transfronterizo. Sin embargo, la fragmentación del reembolso ralentiza la velocidad de despliegue. El próximo Espacio Europeo de Datos de Salud y la regulación de Evaluación de Tecnologías Sanitarias tienen como objetivo armonizar los criterios de evaluación, lo que podría reducir los plazos de lanzamiento.

En otros lugares, Oriente Medio, África y América del Sur siguen siendo incipientes pero prometedores. Los programas piloto en los Emiratos Árabes Unidos y Brasil demuestran viabilidad una vez que avanzan los marcos regulatorios y el despliegue de banda ancha.

Panorama regulatorio

Los sistemas de telemonitorización se sitúan entre la supervisión de dispositivos médicos y el reembolso sanitario. En Estados Unidos, la base regulatoria es la clasificación y aprobación de dispositivos por parte de la FDA, y la adopción también depende de las normas de pago de los Centros de Servicios de Medicare y Medicaid (CMS) para la Monitorización Remota de Pacientes (RPM). CMS implementó las políticas del Programa de Tarifas Médicas (Physician Fee Schedule) del año fiscal 2026, vigentes desde el 1 de enero de 2026, reforzando cómo las vías de codificación y documentación configuran la adopción por parte de los proveedores y los modelos de comercialización de los fabricantes. Las acciones de la FDA de enero de 2026, que ampliaron la discrecionalidad de aplicación para ciertos productos de bienestar general basados en sensores y wearables, junto con sus actividades de admisión del programa piloto TEMPO (Technology-Enabled Meaningful Patient Outcomes) a principios de 2026, apuntan a un entorno de políticas activo para los dispositivos de salud digital que se encuentran cerca del límite entre bienestar y medicina.

En Europa, el cumplimiento normativo se rige por el Reglamento de Dispositivos Médicos de la UE (MDR 2017/745). Muchos dispositivos de telemonitorización se alinean con las expectativas de Clase IIa/IIb y deben cumplir requisitos relativos a evidencia clínica, vigilancia poscomercialización y obligaciones de los operadores económicos. Un hito operativo notable de 2026 es el mandato de la Comisión Europea que comenzó el 28 de mayo de 2026, exigiendo el uso de cuatro módulos funcionales de EUDAMED por parte de los operadores económicos que introducen dispositivos médicos en el mercado de la UE, lo que aumenta la prioridad de la preparación de datos regulatorios y los flujos de trabajo vinculados a UDI para las carteras de telemonitorización multinacionales. Los mecanismos de extensión de certificados relacionados con el MDR mencionados en el contexto de 2026 reducen el riesgo de retirada a corto plazo, pero no eliminan la necesidad de una recertificación oportuna, además de controles de gestión de calidad y ciberseguridad.

Análisis de la cadena de valor

La cadena de valor de los sistemas de telemonitorización va desde los insumos de sensores y electrónica (biosensores, ASIC, baterías, sustratos), pasando por el diseño y la fabricación OEM de dispositivos, hasta la habilitación de conectividad (Bluetooth/BLE, módulos celulares/NB-IoT y servicios de operadores). El software luego ingiere, normaliza y presenta los datos fisiológicos en los paneles de los médicos. Las dependencias en fases anteriores del suministro especializado de biosensores y MEMS, junto con la fabricación electrónica regionalmente concentrada, pueden introducir volatilidad en los plazos de entrega del hardware de monitorización domiciliaria y wearables. Esa dinámica anima a los fabricantes OEM a adoptar el multiabastecimiento y una calificación de componentes más estricta. A medida que el mercado pasa de herramientas de una sola métrica a plataformas integradas, la interoperabilidad y la garantía de ciberseguridad se convierten en pasos determinantes entre el desarrollo de productos y la adquisición por parte de los proveedores, en línea con las guías centradas en seguridad, como el trabajo del NIST NCCoE sobre la protección de entornos de telesalud y monitorización remota de pacientes.

En fases posteriores, la distribución y comercialización están determinadas por la adquisición de los sistemas sanitarios (incluida la contratación impulsada por GPO en Estados Unidos), las licitaciones públicas y las autoridades sanitarias regionales en Europa, y la expansión de los canales de hospitalización a domicilio y atención domiciliaria que combinan la logística de dispositivos con la incorporación y el apoyo a la adherencia. Los compradores proveedores prefieren cada vez más a los proveedores que se integran con los flujos de trabajo de los EHR y que pueden ofrecer servicios que reduzcan la carga clínica derivada de los datos brutos, lo que eleva el papel de los socios de implementación y los servicios de personal clínico y monitorización dentro de la cadena. Esto también ha respaldado una tendencia de desagregación, ya que los sistemas de salud separan la adquisición de dispositivos de los servicios de interpretación remota y operativos, creando arenas competitivas más distintas para los fabricantes de dispositivos, los proveedores de plataformas y los operadores de servicios.

Panorama Competitivo

El mercado de sistemas de telemonitorización muestra una concentración moderada. Philips combina su profunda herencia en imágenes con adquisiciones como smartQare para ofrecer ecosistemas integrales. La cartera de Abbott abarca monitores cardíacos y MCG, lo que permite la venta cruzada y la agrupación de datos que fortalecen el rendimiento de los algoritmos. Boston Scientific se diferencia con HeartLogic e implantables habilitados para Bluetooth que alimentan análisis en la nube.

Los actores de plataformas como Teladoc Health persiguen el crecimiento inorgánico, adquiriendo Catapult Health y UpLift para ampliar los programas de enfermedades crónicas. GE HealthCare invierte en laboratorios de IA y MRP centrado en oncología, señalando un cambio de las ventas por modalidad a la analítica por suscripción. Las empresas emergentes de nicho se centran en software de flujo de trabajo y conectividad rural, con el objetivo de licenciar tecnología a los grandes actores.

El éxito competitivo ahora depende más de la pericia regulatoria, el compromiso con los pagadores y la excelencia en ciencia de datos que de la innovación en hardware por sí sola. Los proveedores con algoritmos clínicamente validados, amplias carteras de dispositivos y API de integración mantendrán el poder de fijación de precios.

Líderes de la Industria de Sistemas de Telemonitorización

Abbott Laboratories

Koninklijke Philips NV

GE Healthcare

Medtronics plc

Boston Scientific Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los programas de hospitalización a domicilio y atención domiciliaria a gran escala están creando espacios en blanco para implementaciones de telemonitorización de nivel empresarial que combinan dispositivos, software de flujo de trabajo y logística a escala regional. En mayo de 2026, Philips, junto con Cuviva y Vingmed, fue seleccionada para apoyar a Region Stockholm con tecnología de hospitalización a domicilio diseñada para cubrir hasta 15.000 pacientes anualmente, lo que indica que los sistemas públicos están formalizando la monitorización remota como una capa estándar de prestación de atención en lugar de un piloto. Se observan señales de escala similares en las vías respiratorias y de atención crónica, donde la telemonitorización se está especificando en contratos de servicio plurianuales, ampliando la demanda direccionable de monitorización multiparamétrica, flujos de trabajo de escalado y analítica integrada.

Las estructuras de reembolso y adquisición también están ampliando las configuraciones de productos y servicios, especialmente para episodios de monitorización de menor duración y compras del sector público. En julio de 2026, CMS propuso cambios al Programa de Tarifas Médicas de 2026 que introdujeron nuevos códigos para la monitorización fisiológica remota y la monitorización terapéutica remota que abarcan entre 2 y 15 días de recopilación de datos, alineando el pago con escenarios clínicos que no siguen un patrón de monitorización de un mes completo. En el lado de la demanda, la adquisición pública sigue activa, incluida una orden de entrega de febrero de 2026 de la Administración de Salud de Veteranos de EE. UU. para equipos periféricos que respaldan la telesalud domiciliaria de monitorización remota de pacientes. Estas señales apuntan a oportunidades para proveedores que puedan empaquetar programas de duración flexible, demostrar interoperabilidad segura y respaldar implementaciones basadas en consorcios que abarquen el suministro de hardware, la integración de plataformas y los servicios de ciclo de vida.

Desarrollos recientes del sector

- Junio de 2026: MiniMed amplió su acuerdo con Abbott para comercializar sensores integrados duales de glucosa y cetonas diseñados para funcionar con los sistemas de dosificación inteligente de MiniMed. La iniciativa estrecha la interoperabilidad entre los flujos de trabajo de detección y administración automatizada de insulina, respaldando una monitorización más continua e impulsada por algoritmos en entornos domiciliarios.

- Febrero de 2025: Teladoc Health adquirió Catapult Health por 65 millones de USD para ampliar las pruebas en el hogar y mejorar la inscripción en programas de enfermedades crónicas. El acuerdo fortalece el embudo de Teladoc para la participación en monitorización remota al combinar el cribado, la identificación de riesgos y las vías de atención virtual continua.

- Agosto de 2024: Abbott estableció una asociación global con Medtronic para conectar los sistemas de monitorización continua de glucosa de Abbott con los dispositivos de administración de insulina de Medtronic. Esta alineación del ecosistema respalda una integración más estrecha entre dispositivo y plataforma, y acelera las ofertas combinadas de gestión de enfermedades crónicas que dependen de flujos de datos continuos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de sistemas de telemonitorización abarca las soluciones de monitorización médica conectadas que capturan lecturas de salud del paciente y las transmiten a un equipo clínico para su seguimiento o intervención, típicamente a través de una plataforma de software segura combinada con dispositivos.

Exclusiones del alcance: la cuantificación excluye los servicios exclusivamente de teleconsulta general, los wearables de fitness para el consumidor y los botones básicos de alerta de emergencia que no transmiten datos de monitorización clínica.

Descripción general de la segmentación

- Por Tipo de Producto

- Sistemas de Telemonitorización para EPOC

- Sistemas de Telemonitorización de Nivel de Glucosa

- Sistemas de Telemonitorización Cardíaca

- Sistemas de Telemonitorización de Presión Arterial

- Sistemas Multiparamétricos / Otros Sistemas

- Por Componente

- Dispositivos

- Plataformas de Software

- Servicios

- Por Tecnología de Conectividad

- Bluetooth / Baja Energía

- Celular / NB-IoT

- Wi-Fi / WLAN

- Cableado

- Por Aplicación / Condición

- Enfermedades Cardiovasculares

- Diabetes

- Enfermedades Respiratorias (p. ej., EPOC, Asma)

- Otras Condiciones Crónicas y Agudas

- Por Entorno de Usuario Final

- Hospitales y Clínicas Especializadas

- Entornos de Atención Domiciliaria

- Centros de Atención a Largo Plazo

- Centros Quirúrgicos Ambulatorios y de Consulta Externa

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, cuantificación del mercado y validación

Investigación documental

El trabajo documental se utilizó para mapear los entornos de atención en los que se usa la telemonitorización y para anclar supuestos difíciles de observar directamente en una sola fuente de datos. Revisamos estadísticas sanitarias públicas e indicadores de adopción de salud digital, y luego los verificamos cruzadamente con la forma en que la monitorización remota se codifica y reembolsa en la práctica.

Para las entradas de cuantificación, nos basamos en fuentes como los Centros de Servicios de Medicare y Medicaid (CMS), las bases de datos de dispositivos de la FDA de EE. UU., la Organización Mundial de la Salud, las estadísticas sanitarias de la OCDE y revistas de economía clínica y sanitaria revisadas por pares que analizan los resultados y patrones de utilización de la monitorización remota. También utilizamos informes anuales de empresas, presentaciones a inversores, cobertura de prensa reputada y suscripciones de pago selectivas para datos financieros de empresas y bases de datos de patentes con el fin de rastrear la actividad de productos y la dirección de precios. Las fuentes documentales referenciadas son ilustrativas y no exhaustivas, ya que se utilizaron muchos otros documentos públicos para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

Las entradas primarias se recopilaron mediante entrevistas y encuestas con partes interesadas de hospitales y atención domiciliaria, equipos de operaciones clínicas, socios de canal de dispositivos y software, y expertos en reembolso o del lado del pagador en las principales regiones. Estas discusiones ayudaron a confirmar qué se compra como sistema en la adquisición rutinaria, cómo se estructura el precio (paquetes de dispositivo, software y servicio) y dónde la adopción se está acelerando o desacelerando. Las percepciones se utilizaron luego para ajustar los supuestos del modelo y cerrar brechas de datos donde los indicadores documentales eran ambiguos.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Posición del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directivos (CXO): 22% | APAC: 42% |

| Nivel medio: 51% | Líderes funcionales/de unidad: 21% | EMEA: 35% |

| Actores más pequeños: 22% | Gerentes: 57% | América: 23% |

Cuantificación y pronóstico del mercado

Construimos el mercado utilizando un enfoque descendente en el que los grupos de demanda de monitorización remota se reconstruyeron a partir de la actividad de los entornos de atención y las cohortes de pacientes elegibles, y luego se filtraron a través de las tasas de adopción de telemonitorización y las tasas típicas de adhesión al sistema. Dado que la telemonitorización se compra como una combinación de dispositivos y software, el modelo se convirtió en ingresos utilizando precios de venta promedio combinados (ASP) que reflejan las estructuras de paquetes comunes y los términos contractuales.

Las entradas clave utilizadas para mantener el modelo fundamentado incluyeron señales de prevalencia de enfermedades crónicas, actividad de programas de hospitalización a domicilio y monitorización posaguda, tendencias de elegibilidad y codificación de reembolso de monitorización remota, preparación de conectividad para monitorización domiciliaria, y ciclos de renovación o reemplazo de dispositivos y licencias de plataforma. Para corroborar los totales, también se realizaron aproximaciones ascendentes selectivas utilizando divulgaciones de ingresos de proveedores cuando estaban disponibles, retroalimentación de canal sobre volúmenes de unidades, y verificaciones muestreadas de ASP x volumen en algunos mercados maduros. Cuando la evidencia estaba incompleta, utilizamos rangos conservadores y posteriormente los redujimos mediante retroalimentación primaria.

Para el pronóstico, se utilizó el análisis de escenarios porque los cambios de política, las restricciones de personal clínico y la cobertura del pagador pueden cambiar rápidamente la adopción en cualquier dirección. Los supuestos de crecimiento de volumen y movimiento de ASP se acordaron con los encuestados de la industria y luego se aplicaron de manera consistente por región y entorno de atención para producir la visión prospectiva.

Validación de datos y ciclo de actualización

La validación se realizó mediante triangulación entre señales independientes, incluyendo si los volúmenes de dispositivos implícitos se alinean con la capacidad conocida del entorno de atención y si los ingresos por paciente monitorizado permanecen dentro de límites realistas de reembolso y presupuesto. Los valores atípicos se marcaron y revisaron en pasos, primero verificando la economía unitaria y las conversiones de moneda, y luego confirmando si la variación se explica por un límite de alcance o un problema de sincronización.

Antes de la aprobación final, el modelo y los supuestos pasan por una revisión por pares, y las preguntas de seguimiento activan un recontacto selectivo con los entrevistados cuando una cifra se desvía más allá de una banda esperada. Los informes se actualizan anualmente, con actualizaciones intermedias cuando ocurren eventos materiales, y se completa una verificación final antes de la entrega para que los clientes reciban la visión más actual.

Estimación del mercado de sistemas de telemonitorización de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para los sistemas de telemonitorización a menudo no coinciden porque los límites de lo que cuenta como un sistema y la sincronización de los supuestos de precios se manejan de manera diferente. Incluso un pequeño cambio en si se incluyen las tarifas de servicio, o en qué año se convierten los precios promedio a USD, puede desplazar el total en una cantidad notable.

Los mayores factores de brecha suelen provenir de cómo se tratan los paquetes de dispositivo más plataforma, si se incluyen categorías adyacentes de monitorización remota de pacientes, y qué tan rápido se supone que caen los ASP a medida que los volúmenes escalan. En este estudio, las actualizaciones de ASP y la sincronización de la conversión de moneda se actualizan con verificaciones de ciclo tardío antes de finalizar los totales, lo que mantiene el valor de 2025 alineado con una ventana de precios coherente y un pase de validación, una elección de modelado aplicada por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 5,14 mil millones de USD (2025) | |

| Editor de Investigación de la Industria A | 7,26 mil millones de USD (2025) | La estimación parece aplicar una definición más amplia de telemonitorización que puede incluir un gasto más amplio en monitorización remota, y probablemente utiliza un supuesto de ASP combinado más alto para 2025 con una sincronización de moneda diferente, lo que eleva el valor reportado. |

| Editor Global de la Industria B | 7,20 mil millones de USD (2025) | Esta cifra parece incluir un conjunto más amplio de servicios en torno a los programas de monitorización y no solo los ingresos del sistema, y los precios de 2025 pueden basarse en precios de lista de años anteriores en lugar de combinaciones actualizadas a nivel de contrato, lo que puede inflar el total. |

Al observar los tres valores, la dispersión se explica principalmente por los límites de alcance y por cómo se traduce el precio en una cifra única en USD para un año. Al vincular los volúmenes a señales realistas de adopción de la monitorización y luego validar los ASP mediante entrevistas y verificaciones de razonabilidad, el tamaño de mercado resultante para 2025 sigue siendo rastreable a pasos claros que pueden repetirse y revisarse.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de sistemas de telemonitorización para 2031?

Se prevé que el mercado alcance USD 10,74 mil millones en 2031, creciendo a una CAGR del 13,06%.

¿Qué segmento de producto lidera actualmente el mercado de sistemas de telemonitorización?

Los sistemas de telemonitorización cardíaca lideran con una participación de ingresos del 30,92% en 2025.

¿Por qué las plataformas de software son el componente de más rápido crecimiento?

Los proveedores necesitan análisis integrados y apoyo a la toma de decisiones basado en IA, lo que impulsa el software a una CAGR del 15,05%.

¿Cómo influye el reembolso en el crecimiento del mercado?

Los códigos ampliados de MRP y Gestión Avanzada de Atención Primaria de CMS crean múltiples vías de pago, acelerando la adopción en EE. UU.

¿Qué región geográfica está creciendo más rápidamente?

Se proyecta que Asia-Pacífico crecerá a una CAGR del 14,29%, impulsada por los despliegues de 5G y las políticas de salud digital favorables.

Última actualización de la página el: