Tamaño y cuota del mercado de computación en la nube de Canadá

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

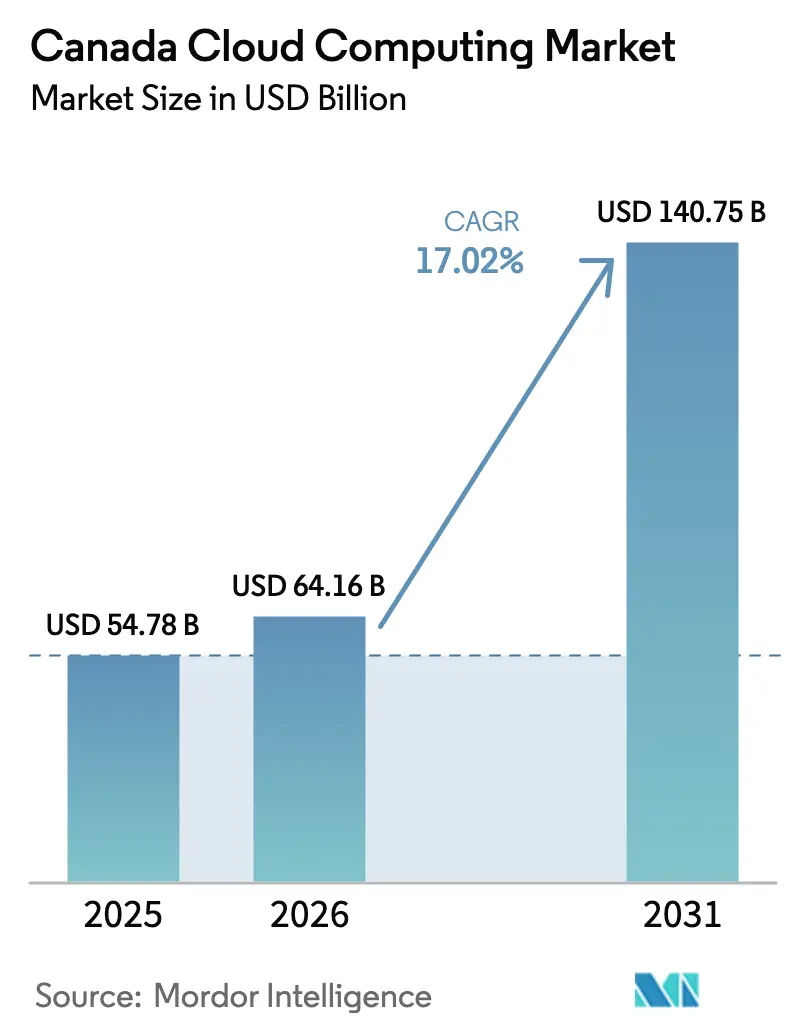

| Tamaño del mercado en el año base (2025) | 54.78 Mil millones de dólares |

| Tamaño del Mercado (2026) | 64.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 140.75 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.02% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de computación en la nube de Canadá por Mordor Intelligence

El tamaño del mercado de computación en la nube de Canadá en 2026 se estima en USD 64.160 millones, creciendo desde el valor de 2025 de USD 54.780 millones con proyecciones para 2031 que muestran USD 140.750 millones, creciendo a una CAGR del 17,02% durante 2026-2031. Los programas federales obligatorios de transformación digital, un plan federal de computación con inteligencia artificial de USD 2.400 millones y los incentivos provinciales sostenidos para centros de datos soberanos están impulsando la migración a gran escala hacia nubes públicas, privadas e híbridas.[1]Innovación, Ciencia y Desarrollo Económico de Canadá, "Canadian Sovereign AI Compute Strategy", ised-isde.canada.ca La creciente carga de trabajo de inteligencia artificial y aprendizaje automático, combinada con el trabajo remoto-híbrido permanente, está acelerando la demanda de capacidad de GPU a hiperescala y plataformas de colaboración de baja latencia. Ontario ancla el gasto nacional en nube, aunque la ventaja de energía limpia de Alberta está impulsando la construcción de centros de datos más rápida, lo que señala una diversificación geográfica de los activos en la nube. La continua escasez de habilidades en ingeniería de nube y especializaciones en inteligencia artificial sigue siendo un freno material al crecimiento a pesar de los flujos de inmigración dirigidos al talento en ciencia, tecnología, ingeniería y matemáticas.

Conclusiones clave del informe

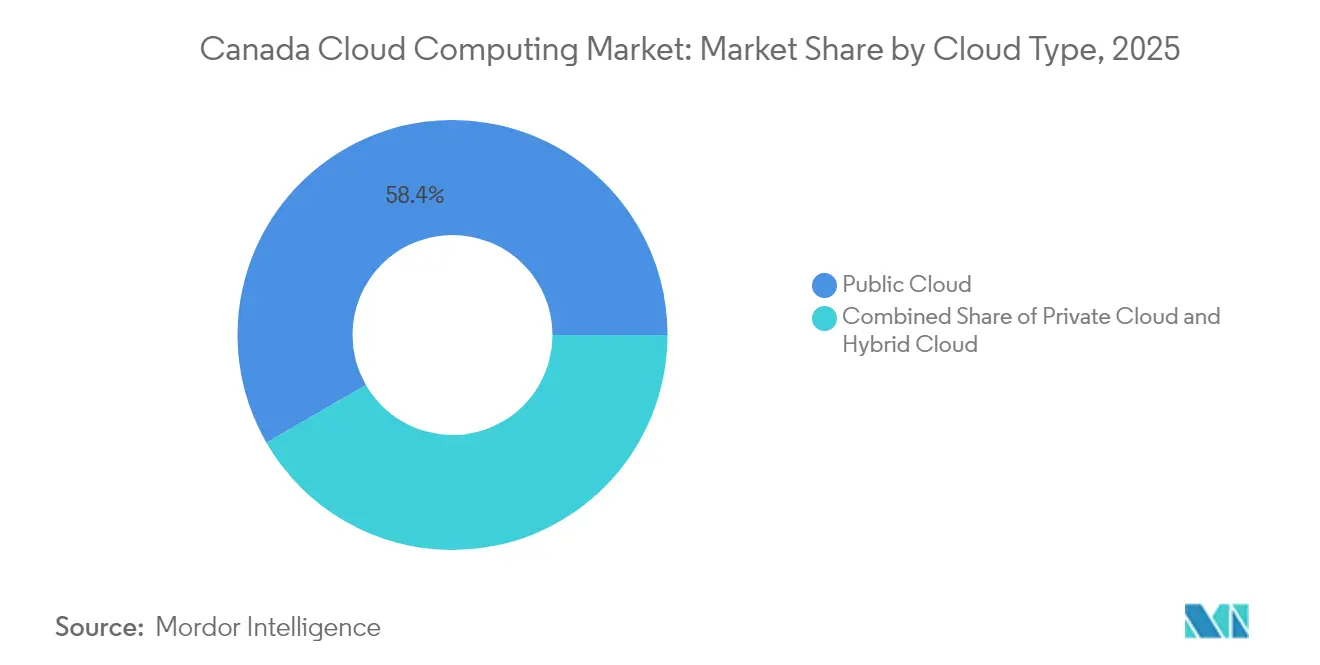

- Por tipo de nube, la nube pública lideró con una cuota de ingresos del 58,35% en 2025, mientras que se proyecta que la nube híbrida se expanda a una CAGR del 19,94% hasta 2031.

- Por modelo de servicio, el SaaS capturó el 46,05% del segmento en 2025; se prevé que el IaaS crezca a una CAGR del 21,38% hasta 2031.

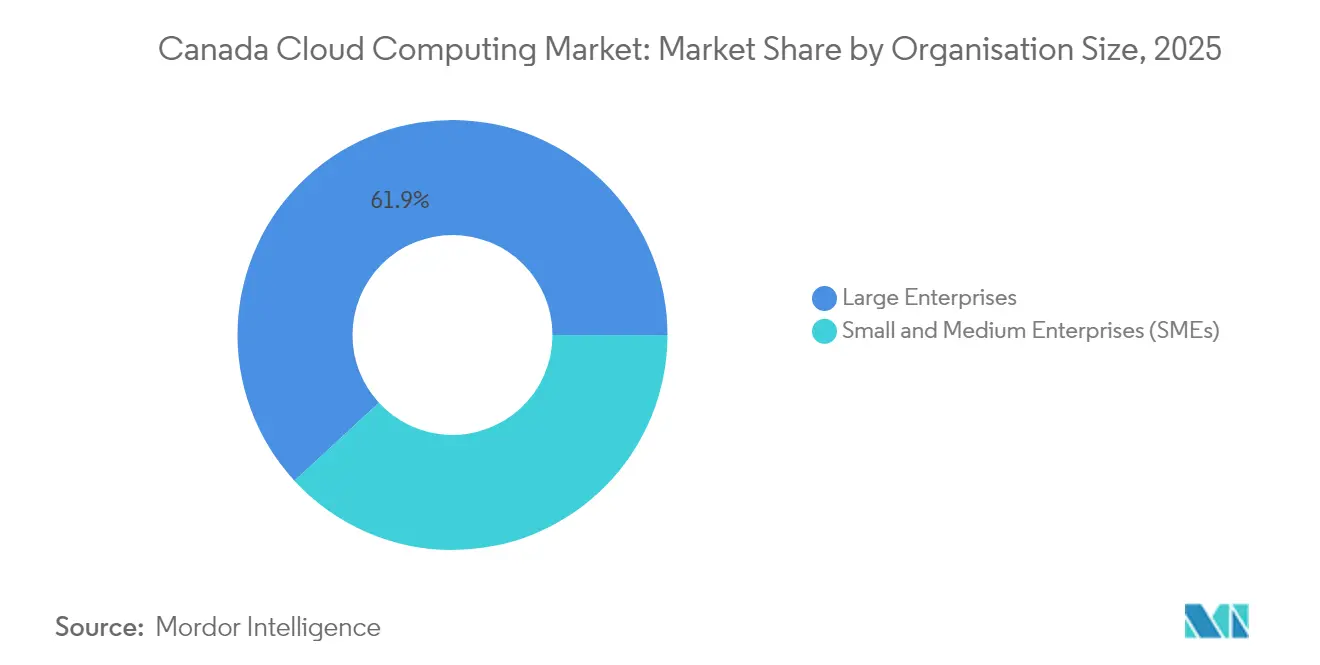

- Por tamaño de organización, las grandes empresas mantuvieron el 61,85% de la cuota del mercado de computación en la nube de Canadá en 2025, mientras que las pymes registran la CAGR proyectada más alta del 17,92% hasta 2031.

- Por industria de usuario final, BFSI representó el 23,65% de la cuota del tamaño del mercado de computación en la nube de Canadá en 2025; el sector de salud y ciencias de la vida avanza a una CAGR del 20,92% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de computación en la nube de Canadá

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Impulso del proceso de transformación digital en toda la empresa | +4.2% | Nacional, más fuerte en Ontario y Quebec | Mediano plazo (2 a 4 años) |

| Cambio hacia un modelo de trabajo remoto-híbrido permanente | +3.1% | Nacional, liderado por los principales centros urbanos | Corto plazo (≤2 años) |

| Incentivos de centros de datos ecológicos de programas federales y provinciales | +2.8% | Alberta, Columbia Británica, Quebec | Largo plazo (≥4 años) |

| Creciente carga de trabajo de inteligencia artificial/aprendizaje automático que requiere GPU a hiperescala | +5.4% | Alberta, Ontario, Columbia Británica | Mediano plazo (2 a 4 años) |

| Mayor demanda de localización de SaaS en francés | +1.8% | Quebec, extendiéndose a Nuevo Brunswick | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Sólido avance hacia la transformación digital en toda la empresa

La agenda de transformación de Canadá ahora vincula la adopción de la nube a mejoras mensurables en la prestación de servicios, como el objetivo federal de reducir a la mitad los tiempos de procesamiento de los servicios prioritarios.[2]Benjamin Alarie, "Make Canadian Government Services AI-First", buildcanada.com La plena suscripción del Programa de Adopción Digital de Canadá demuestra que 160.000 pymes consideran la migración a la nube como el camino más rápido hacia la competitividad. Grandes empresas consolidadas, incluida Bell Canada, se reposicionaron de la conectividad a las soluciones habilitadas por inteligencia artificial, lo que ilustra que la capacidad digital está reemplazando a la eficiencia de costos como diferenciador central. Las pymes del sector manufacturero están incorporando métricas de sostenibilidad en sus hojas de ruta digitales porque el 63% del empleo sectorial depende de la adopción de tecnología que también cumpla con los objetivos medioambientales. Como resultado, el mercado de computación en la nube de Canadá está evolucionando del gasto discrecional en TI hacia un elemento fundacional de la resiliencia empresarial y la generación de ingresos.

Paradigma permanente de fuerza laboral remota-híbrida

El trabajo híbrido ha llevado a las agencias a adoptar arquitecturas de nube prioritaria que admiten la colaboración distribuida mientras cumplen con estrictas normas de ciberseguridad.[3]Secretaría del Consejo del Tesoro de Canadá, "Canada's Digital Ambition 2023-24", tbs-sct.canada.ca Las asociaciones como la de Microsoft y el Politécnico Seneca demuestran que el sector educativo usa Azure AI para integrar la computación en la nube en los planes de estudio en lugar de tratarla como infraestructura periférica. Los sistemas federales de recursos humanos migraron a Ceridian Dayforce SaaS, lo que demuestra que los entornos de nómina complejos pueden modernizarse de forma segura en la nube multiinquilino. Las organizaciones exigen ahora servicios de baja latencia, seguridad por capas y herramientas de cumplimiento para hacer que el trabajo remoto sea sostenible más allá de la ventana pandémica. En consecuencia, el mercado de computación en la nube de Canadá está experimentando una creciente demanda de pilas de colaboración integradas y arquitecturas de confianza cero que escalan sin problemas a medida que las fuerzas de trabajo permanecen independientes de la ubicación.

Incentivos federales y provinciales para centros de datos ecológicos

El Parque de Centros de Datos de Inteligencia Artificial Wonder Valley de Alberta, un proyecto de USD 70.000 millones con una capacidad de 7,5 GW, ejemplifica la alineación de los recursos de energía limpia con la demanda de computación de inteligencia artificial.[4]Major Projects Alberta, "Wonder Valley AI Data Centre Park", majorprojects.alberta.ca La hoja de ruta federal de inversión neta cero de USD 160.000 millones refuerza el desarrollo de energías renovables que reducen los costos operativos de las instalaciones alimentadas con energía hidroeléctrica y geotérmica. Empresas de servicios públicos como Hydro One y BC Hydro están avanzando en programas de red inteligente y planta de energía virtual que acomodan las cargas a escala de la nube al tiempo que reducen la intensidad de carbono. Esta confluencia convierte la sostenibilidad en un criterio de compra, influyendo en la selección de regiones por parte de los hiperescaladores y catalizando los despliegues híbridos anclados en provincias ecológicas. Por tanto, la política de energía limpia está cada vez más entrelazada con la expansión del mercado de computación en la nube de Canadá.

Aumento de la demanda de cargas de trabajo de inteligencia artificial/aprendizaje automático para GPU a hiperescala

La red Bell AI Fabric de 500 MW, el mayor clúster de computación soberana de Canadá, señala la rápida construcción de infraestructura rica en GPU dedicada al entrenamiento e inferencia de inteligencia artificial. La Estrategia de Computación Soberana de Inteligencia Artificial de Ottawa, dotada con USD 2.400 millones, aborda directamente la ausencia del país de supercomputadoras de clase G7, canalizando USD 300 millones hacia un fondo de acceso para empresas. Se proyecta que la demanda de electricidad de los centros de datos aumente un 160% para 2030, ya que los ciclos de entrenamiento duplican el uso de energía aproximadamente cada nueve meses. El plan de conexión por fases de Alberta ofrece 1.200 MW de capacidad de red reservados para instalaciones centradas en inteligencia artificial, confirmando el compromiso provincial de abordar los cuellos de botella energéticos. Estos factores convierten a la infraestructura preparada para la inteligencia artificial en el conjunto de ingresos de más rápido crecimiento en el mercado de computación en la nube de Canadá.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Regulaciones complejas de residencia de datos entre jurisdicciones | –2.9% | Nacional, mayor complejidad en Quebec y Alberta | Largo plazo (≥4 años) |

| Escasez de habilidades en la nube y talento especializado | –3.7% | Nacional, centrado en los principales centros urbanos | Mediano plazo (2 a 4 años) |

| Aumento de los costos de electricidad y refrigeración en las provincias clave | –1.6% | Ontario, Quebec; Alberta relativamente resiliente | Corto plazo (≤2 años) |

| Riesgo de dependencia del proveedor bajo mandatos de resiliencia soberana | –2.1% | Nacional, agudo en sectores gubernamentales y regulados | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones complejas federales y provinciales de residencia de datos

La superposición de normas entre la ley federal PIPEDA y las leyes provinciales de privacidad obliga a adoptar arquitecturas multijurisdiccionales, lo que aumenta el costo de cumplimiento y la complejidad del diseño. Las guías de protección de la nube gubernamental para cargas de trabajo de nivel Protegido B estipulan controles básicos dentro de los 30 días posteriores a la creación de la cuenta, lo que influye en los flujos de trabajo de incorporación de proveedores. La fricción en las transferencias de datos transfronterizas relacionada con las preocupaciones sobre la Ley Patriota de los Estados Unidos añade una capa adicional de cumplimiento para las empresas multinacionales. Estos problemas empujan a las empresas hacia estrategias híbridas, pero pueden ralentizar los ciclos de decisión e inflar el costo total de propiedad en el mercado de computación en la nube de Canadá.

Escasez aguda de habilidades en la nube y talento

Los informes gubernamentales citan escaseces persistentes en infraestructura de nube, seguridad e ingeniería de inteligencia artificial, lo que ha impulsado flujos de inmigración dirigidos al talento en ciencia, tecnología, ingeniería y matemáticas y programas nacionales de recapacitación. El programa piloto de Adopción de Habilidades en la Nube busca cubrir las brechas inmediatas, pero la demanda de servicios de nube listos para tecnología cuántica, de borde e integrados con inteligencia artificial supera la oferta. Las empresas recurren cada vez más a los servicios gestionados, lo que resuelve los déficits de habilidades a corto plazo, pero puede encerrar a los clientes en entornos controlados por proveedores y elevar los costos de cambio a largo plazo. La brecha de talento ejerce por tanto una presión a la baja sobre la trayectoria de crecimiento proyectada del mercado de computación en la nube de Canadá.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de nube: las arquitecturas híbridas impulsan el equilibrio de soberanía

Los despliegues híbridos registraron la CAGR más rápida del 19,94% a medida que las empresas equilibraban la escalabilidad global con los mandatos de soberanía de datos doméstica, mientras que la nube pública aún generó el 58,35% de los ingresos en 2025. Se proyecta que el tamaño del mercado de computación en la nube de Canadá para soluciones híbridas se expanda considerablemente a medida que las entidades reguladas superponen zonas privadas sobre las regiones de hiperescaladores. Los operadores de telecomunicaciones aprovechan las huellas de fibra óptica y torres para lanzar ofertas híbridas que segmentan las cargas de trabajo sensibles frente a las elásticas. En paralelo, las nubes soberanas operadas por Bell y eStruxture están ganando mandatos que requieren un control jurisdiccional estricto. La demanda de portabilidad de cargas de trabajo y optimización multinube posiciona a lo híbrido como el estándar predeterminado por encima de las estrategias puramente públicas o privadas.

La nube privada mantiene su tracción para las cargas de trabajo de alta seguridad en defensa y corporaciones de la Corona. Sin embargo, el entorno regulatorio cambiante, combinado con la intensidad de computación de inteligencia artificial, está incitando a esos usuarios hacia extensiones híbridas en lugar de ciclos de actualización completa en las instalaciones. La interacción entre cumplimiento, rendimiento y costo está reformando las hojas de ruta de los proveedores y mantiene el tema del mercado de computación en la nube de Canadá en el centro de los debates a nivel de directorio.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por modelo de servicio: la aceleración de la infraestructura respalda las cargas de trabajo de inteligencia artificial

El SaaS capturó el 46,05% de los ingresos en 2025, sin embargo el IaaS se acelera a una CAGR del 21,38% a medida que las empresas buscan clústeres de GPU y redes de alto rendimiento para el entrenamiento de modelos. Se prevé que el tamaño del mercado de computación en la nube de Canadá para IaaS de alto rendimiento se más que duplique para 2031 a medida que las subvenciones federales subsidien la investigación intensiva en computación. El PaaS gana tracción en las canalizaciones de DevOps, aunque su ritmo de crecimiento es inferior al del IaaS porque las cargas de trabajo de inteligencia artificial aún prefieren el control directo de la infraestructura. La adopción de Función como Servicio aumenta en los despliegues de borde en telecomunicaciones, donde los microservicios impulsados por eventos potencian las aplicaciones 5G.

Los hiperescaladores integran aceleradores de inteligencia artificial verticales, mientras que las empresas de telecomunicaciones agrupan Kubernetes gestionado y redes para capturar la demanda del mercado medio. Dicha diferenciación subraya cómo las elecciones de modelo de servicio se están volviendo específicas para cada carga de trabajo en lugar de decisiones generales, reforzando la heterogeneidad del mercado de computación en la nube de Canadá.

Por tamaño de organización: el crecimiento de las pymes se acelera con el apoyo gubernamental

Las grandes empresas mantuvieron una cuota de ingresos del 61,85%, aprovechando sofisticadas pilas híbridas y marcos de gobernanza multinube. Sin embargo, las pymes se expanden a una CAGR del 17,92% gracias a subvenciones de hasta USD 15.000 y préstamos sin intereses a través del programa CDAP. Los portales simplificados, las tarifas de pago por crecimiento y los servicios de seguridad agrupados reducen la fricción de adopción. Los proveedores localizan el contenido de incorporación, reconociendo la diversidad lingüística en toda la industria de computación en la nube de Canadá.

Las pymes inicialmente consumen SaaS para contabilidad y comercio electrónico, pero la creciente familiaridad impulsa la migración hacia IaaS y PaaS para casos de uso de análisis e inteligencia artificial. Esta expansión de abajo hacia arriba diversifica las fuentes de ingresos y mitiga la dependencia de un puñado de contratos de grandes empresas en el mercado de computación en la nube de Canadá.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por industria de usuario final: la transformación del sector salud impulsa el crecimiento más rápido

BFSI mantuvo su liderazgo con el 23,65% de ingresos en 2025, apoyándose en plataformas de negociación de baja latencia y estrictos controles de cumplimiento. El sector de salud y ciencias de la vida, con una CAGR del 20,92%, se beneficia de sistemas de registros electrónicos de salud interconectados que alcanzan una adopción del 93% entre los médicos de Ontario. Los gemelos digitales habilitados por la nube, la monitorización remota de 16.000 pacientes y los diagnósticos asistidos por inteligencia artificial impulsan la demanda de entornos seguros y alineados con HIPAA. El crecimiento desproporcionado del segmento mantiene en aumento la cuota del mercado de computación en la nube de Canadá para el sector salud cada año.

El sector manufacturero aprovecha la Industria 4.0 impulsada por la nube, mientras que las ambiciones digitales del gobierno generan un consumo constante de SaaS. Los operadores de telecomunicaciones son ellos mismos grandes compradores de nube para dar soporte al núcleo 5G y a los nodos de borde, lo que pone de manifiesto el autoconsumo virtuoso dentro del mercado de computación en la nube de Canadá.

Análisis geográfico

Ontario ancla el mercado de computación en la nube de Canadá gracias a su concentración de bancos, aseguradoras, agencias federales y un ecosistema de proveedores maduro que exige zonas de nube de baja latencia y alto cumplimiento. El distrito financiero de Toronto impulsa arquitecturas híbridas orientadas al análisis en tiempo real, expandiendo el gasto en estrategias de recuperación ante desastres multirregionales. La adopción de la nube en el sector salud en la provincia se disparó a medida que los programas de monitorización remota gestionaban decenas de miles de pacientes, lo que demuestra que las cargas de trabajo clínicas pueden ejecutarse de forma segura en la nube pública mientras cumplen con las leyes de privacidad.

La rápida CAGR del 19,18% de Alberta refleja una política provincial deliberada que alinea la abundancia energética con las necesidades de infraestructura de inteligencia artificial. El parque Wonder Valley de USD 70.000 millones de la provincia y una planta de energía Pembina-Kineticor de 1,8 GW subrayan un pivote de los hidrocarburos a las exportaciones de energía digital. El plan de conexión por fases de AESO valida adicionalmente que la planificación de la red eléctrica es ahora centrada en la nube. Inversores privados como eStruxture comprometen USD 750 millones para nueva capacidad en Calgary, señalando confianza en el papel a largo plazo de Alberta en el mercado de computación en la nube de Canadá.

Quebec aprovecha la energía hidroeléctrica y los mandatos de localización para capturar cargas de trabajo enfocadas en el francófono. Los subsidios provinciales para el contenido digital en francés crean un subsegmento de SaaS especializado que requiere procesamiento de datos y soporte locales. Columbia Británica se beneficia de los corredores de latencia del Asia-Pacífico, con la red Bell AI Fabric que utiliza energía hidroeléctrica para ofrecer computación soberana de inteligencia artificial a escala. Las provincias más pequeñas persiguen oportunidades de nicho en tecnología agrícola y logística marítima, elevando gradualmente la cobertura nacional. En conjunto, estas dinámicas sostienen una demanda geográfica diversificada, reforzando la resiliencia del mercado de computación en la nube de Canadá ante shocks de política regional o energética.

Panorama competitivo

La competencia en el mercado de computación en la nube de Canadá es moderada, liderada por los hiperescaladores AWS, Microsoft y Google, cada uno con múltiples regiones canadienses con certificaciones de cumplimiento dedicadas. Las empresas de telecomunicaciones nacionales están cerrando las brechas de capacidad al convertir sus activos de fibra óptica, espectro y colocación en plataformas de nube. La red Bell AI Fabric de USD 500 millones coloca 500 MW de capacidad de GPU soberana en seis ubicaciones en Columbia Británica, lo que representa el desafío más audaz hasta ahora a la dominancia de la inteligencia artificial de los hiperescaladores. Telus y Rogers persiguen estrategias de Open RAN y nube de borde para monetizar el tráfico 5G agrupando computación con conectividad.

Las oportunidades de espacio libre giran en torno al cumplimiento específico de cada industria. La nube para el sector salud sigue siendo poco atendida debido a los matices de privacidad, lo que abre espacio para proveedores especializados que ofrecen plataformas llave en mano alineadas con HIPAA. La localización de SaaS para el entorno francófono diferencia igualmente a los proveedores regionales capaces de incorporar los requisitos culturales y legislativos en el diseño del producto. La integración con aceleradores de inteligencia artificial es otro campo de batalla: el trabajo de Microsoft con BMO en la suscripción de Azure OpenAI demuestra cómo los servicios de inteligencia artificial nativos de la nube pueden consolidar la fidelización empresarial a largo plazo.

Los especialistas en computación en el borde y las empresas emergentes de GPU como servicio añaden presión competitiva, ofreciendo ciclos de entrenamiento de pago por minuto sin migración completa a la nube. Las empresas de servicios públicos de energía también están entrando en el campo al combinar servicios de red inteligente con dispositivos de nube en las instalaciones, especialmente en regiones que apuntan a centros de datos de cero emisiones netas. En consecuencia, el éxito en el mercado de computación en la nube de Canadá ahora depende de una combinación de capacidad soberana, fluidez regulatoria y profundidad de soluciones de inteligencia artificial verticales, en lugar de pura economía de escala.

Líderes de la industria de computación en la nube de Canadá

Amazon Web Services, Inc

Google LLC

Microsoft Corporation

IBM Corporation

Oracle Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo 2025: Bell Canada lanzó Bell AI Fabric, un programa de USD 500 millones que establece centros de datos de inteligencia artificial alimentados con energía hidroeléctrica de 500 MW en Columbia Británica.

- Marzo 2025: Ottawa presentó la Estrategia de Computación Soberana de Inteligencia Artificial de Canadá con USD 2.400 millones a lo largo de cinco años, incluido un fondo de acceso de USD 300 millones para empresas.

- Marzo 2025: Pembina y Kineticor formaron una empresa conjunta para construir una instalación de gas natural de 1,8 GW dedicada a la alimentación de centros de datos en Alberta.

- Febrero 2025: Bell y Nokia ampliaron una alianza de 5G para incluir despliegues de nube y Open RAN en todo el país.

Alcance del informe del mercado de computación en la nube de Canadá

La computación en la nube es el suministro de servicios informáticos a través de Internet, incluidos servidores, almacenamiento, bases de datos, redes, software, análisis e inteligencia, para proporcionar una innovación más rápida, recursos adaptables y economías de escala. Los clientes generalmente solo pagan por los servicios en la nube que utilizan, lo que ayuda a reducir los costos operativos, a gestionar la infraestructura de manera más eficiente y a escalar según cambien los requisitos del negocio.

El mercado de computación en la nube canadiense está segmentado por tipo (nube pública [IaaS, PaaS y SaaS], nube privada y nube híbrida), tamaño de organización (pymes y grandes empresas) e industrias de usuario final (manufactura, educación, comercio minorista, transporte y logística, salud, BFSI, telecomunicaciones y TI, gobierno y sector público, y otras industrias de usuario final [servicios públicos, medios de comunicación y entretenimiento, etc.]). Los tamaños de mercado y las previsiones se proporcionan en términos de valor en USD para todos los segmentos.

| Nube pública |

| Nube privada |

| Nube híbrida |

| IaaS |

| PaaS |

| SaaS |

| FaaS / Sin servidor |

| Pequeñas y medianas empresas (pymes) |

| Grandes empresas |

| BFSI |

| Salud y ciencias de la vida |

| Manufactura |

| Telecomunicaciones y TI |

| Gobierno y sector público |

| Energía y servicios públicos |

| Educación |

| Medios de comunicación y entretenimiento |

| Otros |

| Ontario |

| Quebec |

| Columbia Británica |

| Alberta |

| Resto de Canadá |

| Por tipo de nube | Nube pública |

| Nube privada | |

| Nube híbrida | |

| Por modelo de servicio | IaaS |

| PaaS | |

| SaaS | |

| FaaS / Sin servidor | |

| Por tamaño de organización | Pequeñas y medianas empresas (pymes) |

| Grandes empresas | |

| Por industria de usuario final | BFSI |

| Salud y ciencias de la vida | |

| Manufactura | |

| Telecomunicaciones y TI | |

| Gobierno y sector público | |

| Energía y servicios públicos | |

| Educación | |

| Medios de comunicación y entretenimiento | |

| Otros | |

| Por provincia | Ontario |

| Quebec | |

| Columbia Británica | |

| Alberta | |

| Resto de Canadá |

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de computación en la nube de Canadá?

El mercado está valorado en USD 64.160 millones en 2026 y se proyecta que alcance USD 140.750 millones para 2031.

¿Qué tipo de nube crece más rápido en Canadá?

La nube híbrida lidera el crecimiento con una CAGR del 19,94% a medida que las empresas equilibran la escalabilidad global con las normas de residencia de datos.

¿Por qué Alberta está atrayendo centros de datos a hiperescala?

Alberta ofrece energía abundante y de bajo costo, un plan provincial de infraestructura de inteligencia artificial de USD 100.000 millones y programas de conexión a la red adaptados a las cargas de los centros de datos.

¿Cómo influye la política gubernamental en la adopción de la nube entre las pymes?

El Programa de Adopción Digital de Canadá proporciona subvenciones y préstamos que reducen el costo de la migración, impulsando una CAGR del 17,92% en el gasto en nube de las pymes.

¿Qué sector industrial vertical muestra la mayor tasa de crecimiento en la nube?

El sector de salud y ciencias de la vida se expande a una CAGR del 20,92% debido a los registros electrónicos de salud, la monitorización remota y los diagnósticos habilitados por inteligencia artificial.

Última actualización de la página el: