Tamaño y Participación del Mercado de API de Telecomunicaciones

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 405.67 Mil millones de dólares |

| Tamaño del Mercado (2030) | 788.52 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 14.22% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de API de Telecomunicaciones por Mordor Intelligence

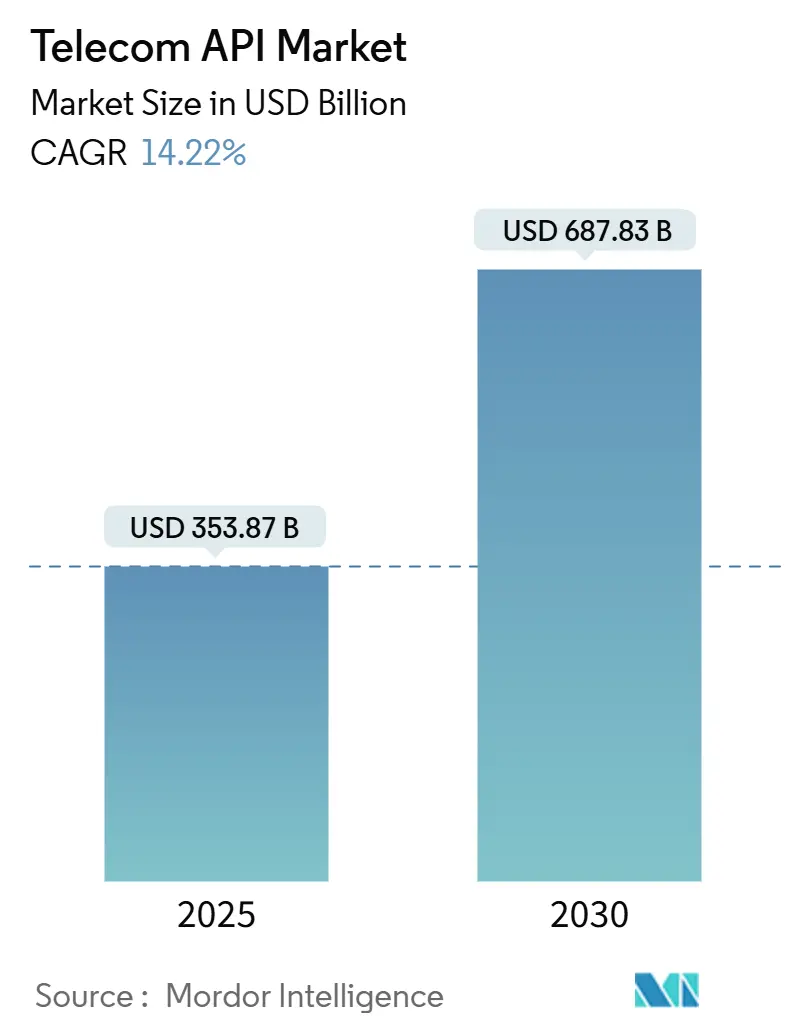

El tamaño del Mercado de API de Telecomunicaciones se estima en USD 353.87 mil millones en 2025, y se espera que alcance USD 687.83 mil millones para 2030, a una TCAC del 14.22% durante el período de pronóstico (2025-2030).

La adopción refleja el giro del sector de telecomunicaciones hacia redes programables, la monetización de las capacidades 5G, y la rápida expansión de las Plataformas de Comunicaciones como Servicio (CPaaS). Las fuerzas clave detrás del crecimiento incluyen los esfuerzos de estandarización como GSMA Open Gateway, la proliferación de APIs de calidad bajo demanda para la segmentación de redes 5G, y la demanda empresarial de comunicaciones en tiempo real integradas. La intensidad competitiva ha impulsado la consolidación: proveedores de equipos y operadores han formado empresas conjuntas para agrupar APIs de red, mientras que especialistas en CPaaS escalan a través de estrategias de adquisición empresarial. El mercado también se beneficia de implementaciones de nube híbrida que equilibran la agilidad de la nube con los requisitos de soberanía de datos, posicionando a los operadores para exponer rápidamente funciones de red a ecosistemas de desarrolladores.

Conclusiones Clave del Informe

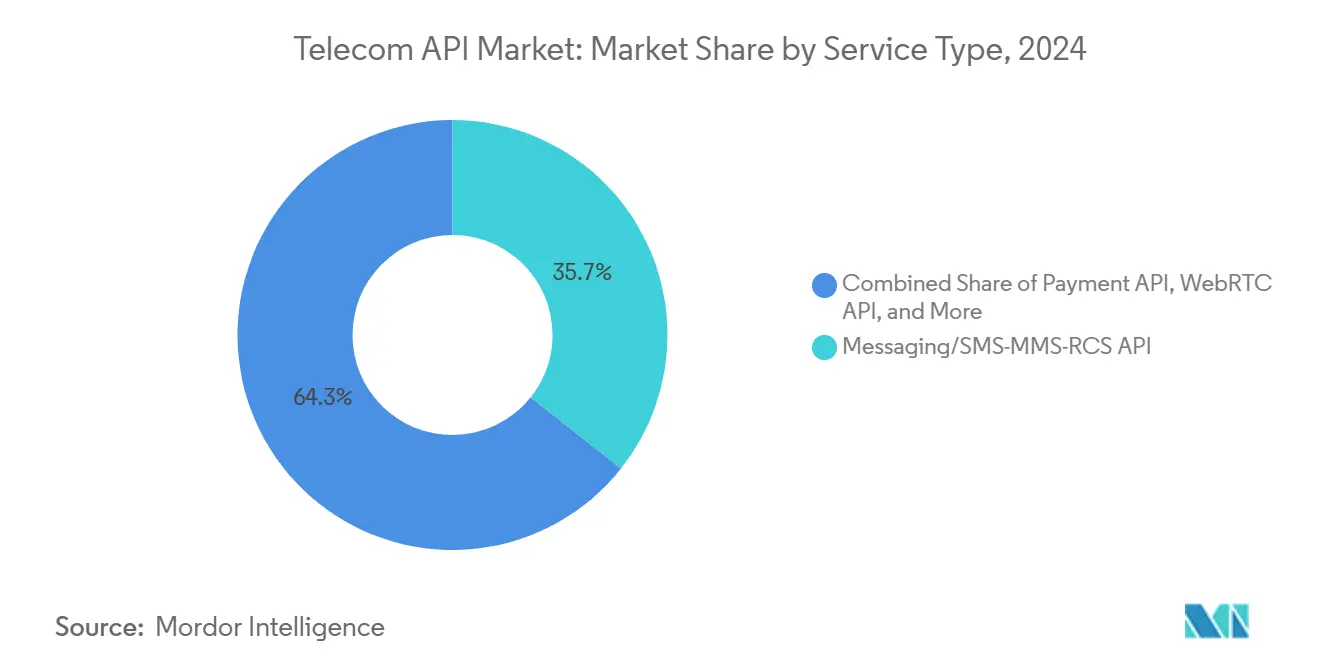

- Por tipo de servicio, las APIs de Mensajería lideraron con 35.67% de participación de ingresos en 2024; se proyecta que las APIs de Pago se expandan a una TCAC del 17.45% hasta 2030.

- Por tipo de implementación, la nube híbrida capturó el 49.85% de la participación del mercado de API de Telecomunicaciones en 2024 y se prevé que crezca a una TCAC del 15.45% hasta 2030.

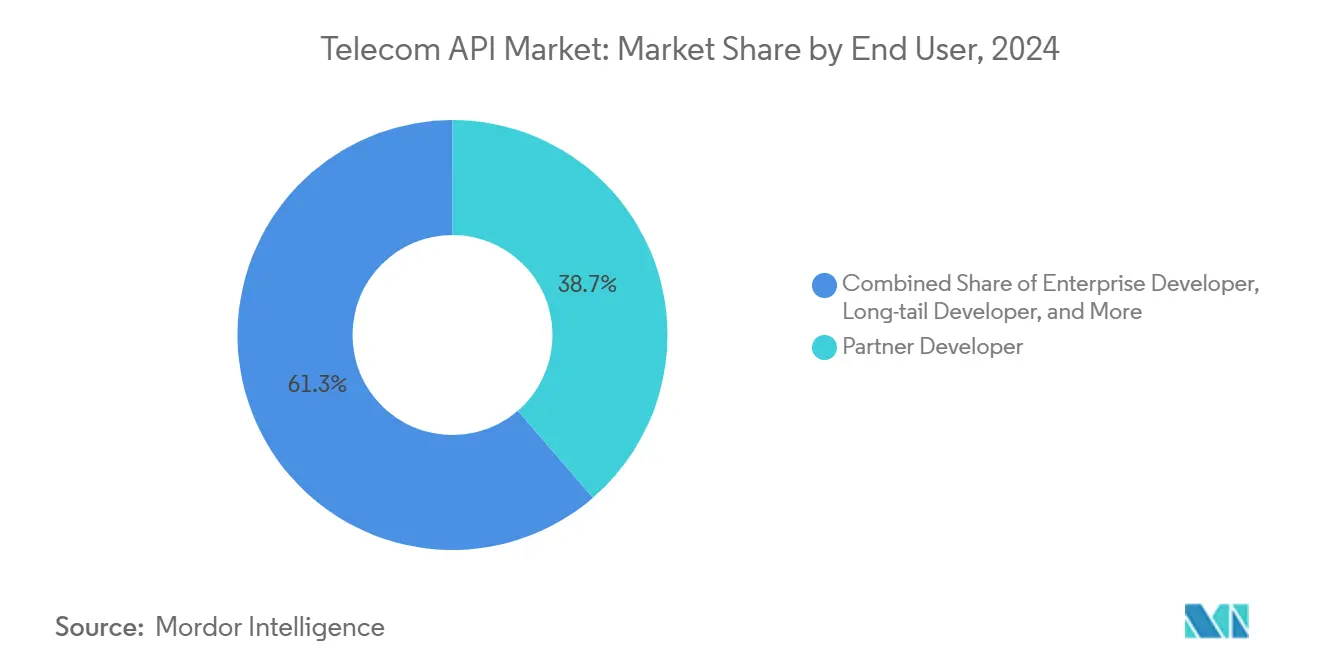

- Por usuario final, los Desarrolladores Asociados dominaron el 38.66% de la participación del tamaño del mercado de API de Telecomunicaciones en 2024, mientras que los Desarrolladores Empresariales exhiben la TCAC más rápida del 15.11%.

- Por modelo de negocio, CPaaS liderado por Agregador dominó el 39.85% de la participación del tamaño del mercado de API de Telecomunicaciones en 2024, mientras que se proyecta que la Exposición Directa del Operador crezca a una TCAC del 17.81% hasta 2030.

Tendencias e Insights del Mercado Global de API de Telecomunicaciones

Análisis de Impacto de Impulsores

| Impulsor | % Impacto en Pronóstico de TCAC | Relevancia Geográfica | Cronología de Impacto |

|---|---|---|---|

| Aumento en la adopción de CPaaS entre empresas | +3.20% | Global, con Norteamérica y Europa liderando | Mediano plazo (2-4 años) |

| Estandarización Open Gateway y CAMARA de APIs de red | +2.80% | Global, con APAC y Europa como adoptantes tempranos | Largo plazo (≥ 4 años) |

| Presión de monetización en 5G impulsando APIs de QoS bajo demanda | +2.10% | Global, concentrado en mercados maduros de 5G | Mediano plazo (2-4 años) |

| Cargas de trabajo de edge computing necesitan APIs de segmentación de baja latencia | +1.90% | Norteamérica, Europa, mercados centrales de APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la adopción de CPaaS entre empresas

Las empresas continúan integrando comunicaciones omnicanal en flujos de trabajo de clientes, ilustrado por los ingresos de Twilio del Q1 2025 de USD 1.17 mil millones y una base de clientes activos que supera los 335,000. Los operadores mejoran la eficiencia interna también: el programa centrado en MuleSoft de AT&T redujo los ciclos de incorporación de un año a seis semanas y ahorró 2 millones de horas de trabajo anualmente. El beneficio económico de la reutilización de APIs refuerza el enfoque de la gerencia en la experiencia del desarrollador y pipelines de integración continua. Los asistentes de codificación impulsados por IA generativa reducen las barreras de entrada para equipos internos, y la mensajería personalizada impulsa el tráfico sostenido en canales SMS, RCS y de voz.

Estandarización Open Gateway y CAMARA de APIs de red

Cuarenta y nueve grupos de operadores ahora respaldan GSMA Open Gateway, señalando un consenso de la industria sobre interfaces unificadas para capacidades como verificación de dispositivos, control de latencia, y servicios de ubicación. El lanzamiento comercial de Telefónica muestra desarrolladores integrando funciones de telecomunicaciones en aplicaciones de fintech y streaming mientras mantienen controles de privacidad[1]Telefónica, "Telefónica Demonstrates Open Gateway Commercial Use Cases," telefonica.com. Las APIs de Calidad bajo Demanda compatibles con CAMARA de T-Mobile permiten implementaciones de baja latencia en atención médica, logística y retail. La estandarización reduce los costos de integración para empresas de software y acelera el tiempo de comercialización para aplicaciones conscientes de la red.

Presión de monetización en 5G impulsando APIs de QoS bajo demanda

Los operadores buscan nuevas fuentes de ingresos para compensar USD 1 billón de capex acumulativo de 5G desde 2018[2]Mobile World Live, "Operators Eye New 5G APIs for Monetization," mobileworldlive.com. Las pruebas de Ericsson y Telefónica muestran segmentación bajo demanda que permite a las empresas pagar por rendimiento garantizado durante transmisiones en vivo y eventos críticos. Los analistas pronostican USD 100-300 mil millones en ingresos potenciales del operador de APIs de red dentro de siete años, cambiando la propuesta de valor de conectividad a servicios de QoS programables.

Cargas de trabajo de edge computing necesitan APIs de segmentación de baja latencia

Las industrias que implementan vehículos autónomos, AR/VR, y controles de fábricas inteligentes requieren tiempos de respuesta de menos de 10 milisegundos. Las demostraciones de Ericsson, Intel y Microsoft probaron la selección de segmentos en laptops Windows, apuntando a una oportunidad de USD 300 mil millones en segmentación de redes empresariales para 2025. Los operadores que aprovechan Multi-Access Edge Computing pueden garantizar conectividad determinística para IoT crítico para la seguridad, reforzando su papel en las cadenas de suministro de la Industria 4.0.

Análisis de Impacto de Restricciones

| Restricción | % Impacto en Pronóstico de TCAC | Relevancia Geográfica | Cronología de Impacto |

|---|---|---|---|

| Escalada de brechas de seguridad de APIs y fraude de señalización | -2.40% | Global, con Norteamérica y Europa más afectados | Corto plazo (≤ 2 años) |

| Cuellos de botella de actualización de OSS/BSS heredados | -1.80% | Global, con mercados maduros enfrentando mayores desafíos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de brechas de seguridad de APIs y fraude de señalización

Los volúmenes de llamadas a APIs saltaron 167% en 2024, exponiendo plataformas a vectores de ataque que resultaron en brechas en Dell, GitHub y TracFone, este último pagando USD 16 millones en penalizaciones. La investigación muestra que el 95% de organizaciones enfrentaron incidentes de seguridad de APIs, con 23% sufriendo pérdida de datos. Los actores de telecomunicaciones siguen siendo objetivos de alto valor porque la identidad del suscriptor y los sistemas de señalización atraviesan múltiples dominios. Las mitigaciones efectivas incluyen políticas de confianza cero, protección continua en tiempo de ejecución, y compartición de inteligencia de amenazas entre operadores y proveedores de nube.

Cuellos de botella de actualización de OSS/BSS heredados

Dos tercios de los proveedores de servicios de comunicación citan la deuda técnica en plataformas de facturación y operaciones de décadas de antigüedad como una barrera para la monetización de APIs. Las pilas rígidas en las instalaciones no pueden soportar facturación basada en eventos o precios basados en consumo que demandan las APIs. Las migraciones de BSS nativo de la nube ofrecen agilidad a largo plazo pero involucran programas de varios años que incluyen reingeniería de procesos y recapacitación de la fuerza laboral, retrasando los beneficios completos y limitando la ventaja del primer movedor en el mercado de API de Telecomunicaciones.

Análisis por Segmento

Por Tipo de Servicio: Las APIs de Mensajería impulsan el compromiso digital

Las APIs de Mensajería mantuvieron el 35.67% de participación del mercado de API de Telecomunicaciones en 2024, respaldadas por el tráfico A2P empresarial que alcanzó 2.2 billones de mensajes. Se prevé que el tamaño del mercado de API de Telecomunicaciones para mensajería se expanda constantemente mientras las empresas priorizan SMS, MMS y Servicios de Comunicación Enriquecidos para autenticación y promociones. El crecimiento de RCS es impresionante: Infobip proyecta que los ingresos A2P de RCS suban a USD 4.2 mil millones para 2029. Mientras tanto, las APIs de Pago están escalando más rápido al 17.45% TCAC porque los modelos de finanzas integradas combinan el alcance de telecomunicaciones con capacidades fintech. Las APIs de Voz, IVR y WebRTC mantienen relevancia mientras las empresas integran soporte multimodal en plataformas de experiencia del cliente. Los desarrolladores también aprovechan APIs de identidad de suscriptor y detección de fraude para aumentar la seguridad en transacciones móviles.

Los patrones de demanda continúan cambiando hacia funcionalidad de valor agregado. Los chatbots de IA generativa impulsan mensajería contextual, y las APIs basadas en ubicación permiten marketing hiperlocal en implementaciones de ciudades inteligentes. Mientras la regulación se endurece contra el spam, los operadores cobran primas por IDs de remitente verificados, reforzando la diversificación de ingresos. La colaboración estrecha con proveedores de centros de contacto en la nube mantiene las APIs de mensajería centrales en las agendas de transformación empresarial en atención médica, banca y retail.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del informe

Por Tipo de Implementación: Las arquitecturas híbridas dominan las hojas de ruta estratégicas

Los entornos híbridos capturaron el 49.85% de participación de mercado en 2024 y entregaron la trayectoria de crecimiento más alta al 15.45% TCAC, subrayando las prioridades del operador en torno a soberanía y latencia. Se proyecta que el tamaño del mercado de API de Telecomunicaciones para implementaciones híbridas se expanda mientras los núcleos de red permanecen en las instalaciones mientras que los microservicios para facturación, analítica y capas de exposición se mueven a la nube pública[3]Telecom Review, "VIVA Bahrain Launches First Hybrid Cloud Core," telecomreview.com. Los ejemplos de operadores incluyen el núcleo de nube híbrida de VIVA Bahrain y la estrategia multi-nube de PCCW Global para APIs mayoristas. Los mandatos regulatorios para almacenamiento local de datos en APAC impulsan aún más la adopción híbrida.

Los operadores favorecen la orquestación de contenedores agnóstica de la nube para evitar el bloqueo de proveedor y para cambiar dinámicamente cargas de trabajo para optimización de costos. Los nodos de edge extienden las topologías híbridas, ofreciendo a los desarrolladores latencia de milisegundos de un solo dígito para inferencia de IA y tareas de visión por computadora. Los modelos de nube pública pura siguen siendo adecuados para MVNOs de campo nuevo, pero la complejidad de integración y las tarifas de salida impredecibles limitan la adopción amplia para operadores de primer nivel. Las estrategias solo en las instalaciones persisten para redes gubernamentales sensibles a la seguridad pero carecen de la elasticidad requerida para economías de APIs a gran escala.

Por Usuario Final: Los desarrolladores asociados anclan la escala del ecosistema

Los Desarrolladores Asociados representaron el 38.66% de participación en 2024, confirmando que los innovadores externos crean mucho del valor en el mercado de API de Telecomunicaciones. Los portales de desarrolladores del operador, hackathons, y programas de compartición de ingresos fomentan ecosistemas vibrantes donde las startups prueban conceptos como guías de turismo AR y verificadores de identidad digital. Los Desarrolladores Empresariales contribuyen con el segmento de crecimiento más rápido con una TCAC del 15.11%, impulsado por hojas de ruta de transformación digital que integran funciones de telecomunicaciones directamente en aplicaciones de cadena de suministro, banca y servicio de campo. El tamaño del mercado de API de Telecomunicaciones para integraciones empresariales se acelerará aún más mientras las herramientas de bajo código y asistentes de código de IA democratizan el uso de APIs.

En paralelo, los equipos de Desarrolladores Internos modernizan canales de autoservicio y herramientas de gestión de red, mientras que los Desarrolladores de Cola Larga capitalizan procesos de incorporación simplificados. Los programas exitosos de operadores muestran precios transparentes, entornos de sandbox, y analíticas de uso que ayudan a los socios a monetizar con menor riesgo. La interacción entre segmentos de desarrolladores asegura un pipeline equilibrado de innovación mientras diversifica los ingresos del operador más allá de voz y datos tradicionales.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del informe

Por Modelo de Negocio: La Exposición Directa del Operador Impulsa la Innovación

La Exposición Directa del Operador emerge como el modelo de negocio de crecimiento más rápido al 17.81% TCAC hasta 2030, reflejando el cambio estratégico de los operadores de telecomunicaciones hacia la monetización directa de APIs y la reducción de dependencia de agregadores de terceros. Esta aceleración demuestra la creciente confianza de los operadores en su capacidad para gestionar relaciones con desarrolladores y ecosistemas de APIs de forma independiente, impulsada por iniciativas de estandarización como GSMA Open Gateway y CAMARA que simplifican los procesos de integración directa. CPaaS liderado por Agregador mantiene la mayor participación de mercado al 39.85% en 2024, beneficiándose de comunidades de desarrolladores establecidas y capacidades de plataforma integrales que reducen la complejidad de integración para empresas. Los modelos de Plataforma como Servicio continúan sirviendo casos de uso especializados donde las organizaciones requieren mayor control sobre su infraestructura de comunicaciones, mientras que los modelos de Mercado e Intercambio de APIs ganan tracción como lugares neutrales para el descubrimiento y consumo de APIs multi-operador.

Los operadores de telecomunicaciones están repensando sus modelos de negocio, poniendo mayor énfasis en construir relaciones directas with desarrolladores para impulsar el crecimiento de ingresos a largo plazo. Un ejemplo claro de este cambio es la iniciativa Aduna de Ericsson, que reúne a 12 operadores principales. Esta asociación ayuda a los operadores a ofrecer APIs estandarizadas colectivamente mientras mantienen sus conexiones de marca con desarrolladores. La estrategia de sindicación de marketplace de Google Cloud para APIs de red destaca cómo los proveedores de tecnología facilitan que los operadores se conecten directamente con sus clientes. Al ofrecer la infraestructura de plataforma necesaria, permiten que los operadores se enfoquen en mantener relaciones sólidas con los clientes. La competencia entre modelos liderados por agregador y exposición directa del operador se está intensificando. Los operadores se esfuerzan por obtener más valor de sus inversiones de red, mientras que los desarrolladores buscan formas más fáciles de integrarse con múltiples redes de operadores.

Análisis Geográfico

Norteamérica representó el 34.06% de los ingresos de 2024, reflejando alta penetración de CPaaS y cobertura 5G extensiva. La colaboración entre AT&T, T-Mobile y Verizon en la empresa Aduna permite acceso unificado a APIs de Verificación de Números e Intercambio de SIM que elevan la seguridad para aplicaciones fintech y de atención médica. Los ingresos de USD 4.46 mil millones de Twilio en 2024 subrayan el gasto empresarial robusto en comunicaciones programables, mientras que las culturas centradas en desarrolladores impulsan la adopción rápida de nuevas funciones de red. Los marcos gubernamentales que fomentan sandboxes de tecnología apoyan la experimentación continua en el mercado de API de Telecomunicaciones.

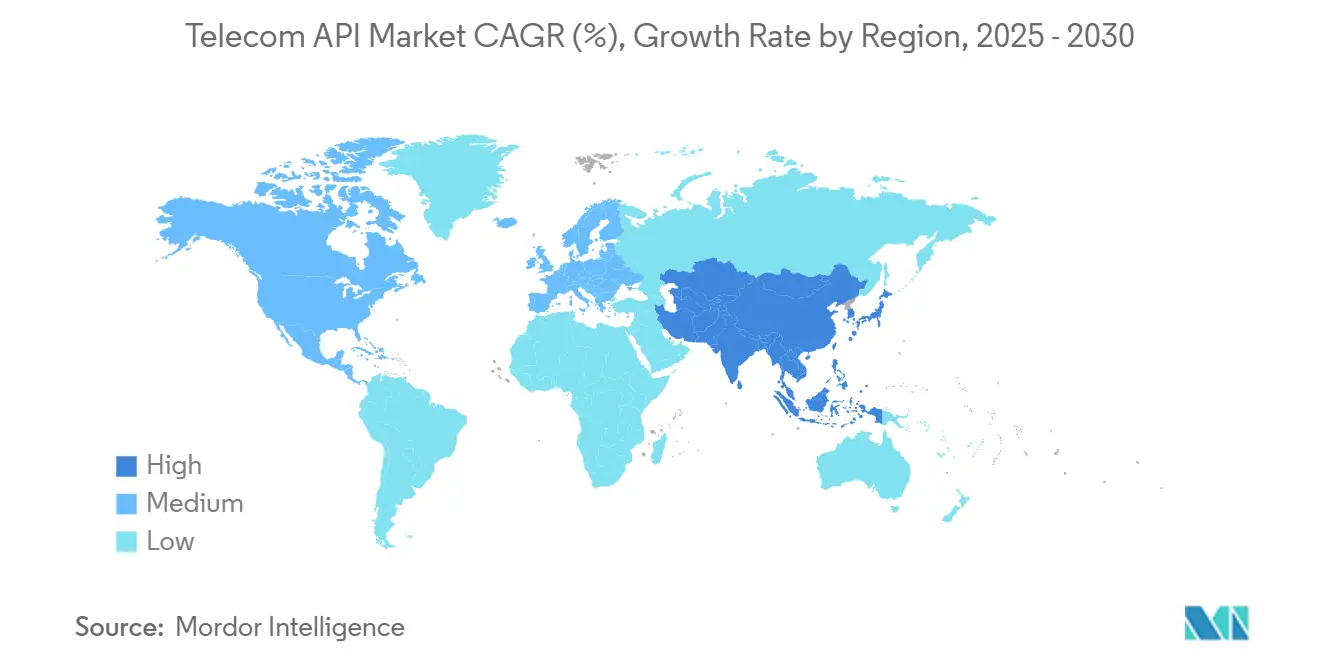

Se prevé que Asia-Pacífico registre la TCAC más rápida del 17.51% hasta 2030 mientras las economías móviles-primero escalan implementaciones 5G y adopción de servicios digitales. Los ingresos combinados de telecomunicaciones regionales alcanzaron USD 147.7 mil millones en Q2 2024, con 72% de operadores reportando crecimiento positivo. La tasa de suscripción 5G proyectada del 88% de China para 2028 e iniciativas en Australia, Japón y Corea del Sur para exponer APIs de calidad bajo demanda ilustran expansión agresiva. Los mandatos gubernamentales para manufactura inteligente y e-gobierno aumentan la demanda de características de baja latencia y seguridad, haciendo del mercado de API de Telecomunicaciones la columna vertebral de las agendas digitales regionales.

Europa muestra crecimiento constante porque las prácticas de seguridad alineadas con GDPR elevan la confianza del cliente en servicios de APIs. La hoja de ruta de teléfonos AI de Deutsche Telekom demuestra el interés del operador regional en convergir dispositivos, IA y capacidades de telecomunicaciones. Los proyectos colaborativos entre operadores europeos e hiperescaladores aceleran implementaciones de edge y APIs CAMARA estandarizadas. Los mercados emergentes en Medio Oriente, África y América Latina siguen trayectorias similares, respaldadas por inversiones de modernización de redes y estrategias de asociación en la nube que reducen el tiempo de comercialización para lanzamientos de servicios digitales.

Panorama Competitivo

La Innovación e Integración Impulsan el Éxito del Mercado

El mercado de API de Telecomunicaciones está moderadamente fragmentado pero con tendencia hacia la consolidación. La compra de Nokia de los activos de Rapid APIs por menos de EUR 100 millones y el acuerdo de Ericsson con Vonage por USD 6.2 mil millones (seguido de un deterioro de USD 3 mil millones) ilustran el cambio de los proveedores de equipos hacia ingresos centrados en software. La empresa conjunta Aduna une a 12 operadores con aproximadamente 50% de participación accionaria, agrupando APIs de red estandarizadas y presentando un contrapeso a los gigantes CPaaS over-the-top. Los proveedores CPaaS puros como Infobip, Sinch y Vonage escalan integrando analíticas de IA y orquestación omnicanal en sus plataformas.

Las oportunidades de espacio en blanco han provocado la entrada de actores fintech, automotrices y de juegos en la nube, todos aprovechando la segmentación de redes y APIs de ubicación. Las startups equipadas con cadenas de herramientas de bajo código democratizan aún más la creación de APIs, forzando a los incumbentes a priorizar mejoras en la experiencia del desarrollador y certificaciones de seguridad. Los hiperescaladores suministran infraestructura y capacidades de ML, pero las negociaciones de participación de ingresos siguen siendo contenciosas mientras los operadores protegen márgenes de servicios centrales. Los organismos regulatorios impulsan mandatos de interoperabilidad para evitar el bloqueo del ecosistema, lo que fomenta empresas conjuntas y alianzas sobre adquisiciones directas.

Los operadores ahora integran observabilidad impulsada por IA y detección de amenazas a través de gateways de APIs para mitigar incidentes de seguridad crecientes. La diferenciación de características descansa cada vez más en garantías de calidad, analíticas en tiempo real, e integración de edge-compute en lugar de simplemente exponer conectividad. Los líderes del mercado invierten en centros de datos regionales, opciones de nube soberana, y marcos de confianza cero para satisfacer requisitos de cumplimiento empresarial.

Líderes de la Industria de API de Telecomunicaciones

-

AT&T Inc.

-

Telefónica SA

-

Twilio Inc.

-

Infobip Ltd

-

Sinch (CLX Communication)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo 2025: La empresa Aduna de Ericsson nombró a Anthony Bartolo como CEO para impulsar esfuerzos globales de comercialización de APIs.

- Febrero 2025: AT&T, T-Mobile y Verizon colaboraron con Aduna para lanzar APIs de Red 5G estandarizadas en Estados Unidos, incluyendo funcionalidad de Verificación de Números e Intercambio de SIM.

- Enero 2025: Aduna y Bridge Alliance formaron una asociación para extender APIs de red compatibles con CAMARA a través de mercados de Asia-Pacífico, conectando Google Cloud, Infobip, Sinch y Vonage a redes de operadores regionales.

- Noviembre 2024: Nokia finalizó la adquisición de activos API de Rapid, integrándolos en su plataforma Network as Code para mejorar la gestión del ciclo de vida.

Alcance del Informe Global del Mercado de API de Telecomunicaciones

API de Telecomunicaciones es un conjunto de funciones de software estándar que una aplicación puede utilizar para operar la arquitectura de red. La API hace de puente entre la aplicación y los recursos a través del dispositivo. Las APIs de telecomunicaciones son el medio para acceder a servicios y datos de telecomunicaciones para múltiples aplicaciones habilitadas para comunicación. Los proveedores de telecomunicaciones están aprovechando las APIs para crear ofertas diferenciadas. Las APIs permiten a los proveedores combinar sus servicios y sistemas con terceros, abriendo oportunidades de asociación más rápidas que producen servicios innovadores y de alta calidad. El mercado de API de telecomunicaciones está segmentado por tipo de servicio (API de mensajería, IVR/almacén de voz y API de control de voz, API de pago, API webrtc [conexión en tiempo real], API de ubicación y mapas, gestión de identidad de suscriptor y API SSP, y otros tipos de servicios), tipo de implementación (híbrida, multi-nube, y otros tipos de implementación), usuario final (desarrollador empresarial, desarrollador interno de telecomunicaciones, desarrollador asociado, desarrollador de cola larga), geografía (Norteamérica, Europa, Asia-Pacífico [China, Corea del Sur, Australia, Nueva Zelanda, India, Tailandia, Singapur, Malasia, Resto de Asia-Pacífico], América Latina, y Medio Oriente y África). El impacto de tendencias macroeconómicas en el mercado también está cubierto bajo el alcance del estudio. Además, factores que afectan la evolución del mercado en el futuro cercano, como impulsores y restricciones, han sido cubiertos en el estudio. Los tamaños de mercado y predicciones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| API de Mensajería/SMS-MMS-RCS |

| API de Voz/IVR y Control de Voz |

| API de Pago |

| API WebRTC |

| API de Ubicación y Mapeo |

| API de Gestión de ID de Suscriptor y SSO |

| Otros Servicios |

| Híbrida |

| Multi-nube |

| Otros Modos de Implementación |

| Desarrollador Empresarial |

| Desarrollador Interno de Telecomunicaciones |

| Desarrollador Asociado |

| Desarrollador de Cola Larga |

| Exposición Directa del Operador |

| CPaaS Liderado por Agregador |

| Plataforma como Servicio (PaaS) |

| Mercado/Intercambio de APIs |

| Norteamérica |

| Sudamérica |

| Europa |

| Asia Pacífico |

| Medio Oriente y África |

| Por Tipo de Servicio | API de Mensajería/SMS-MMS-RCS |

| API de Voz/IVR y Control de Voz | |

| API de Pago | |

| API WebRTC | |

| API de Ubicación y Mapeo | |

| API de Gestión de ID de Suscriptor y SSO | |

| Otros Servicios | |

| Por Tipo de Implementación | Híbrida |

| Multi-nube | |

| Otros Modos de Implementación | |

| Por Usuario Final | Desarrollador Empresarial |

| Desarrollador Interno de Telecomunicaciones | |

| Desarrollador Asociado | |

| Desarrollador de Cola Larga | |

| Por Modelo de Negocio | Exposición Directa del Operador |

| CPaaS Liderado por Agregador | |

| Plataforma como Servicio (PaaS) | |

| Mercado/Intercambio de APIs | |

| Por Geografía | Norteamérica |

| Sudamérica | |

| Europa | |

| Asia Pacífico | |

| Medio Oriente y África |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de API de Telecomunicaciones?

El mercado de API de Telecomunicaciones está valorado en USD 353.87 mil millones en 2025 y se proyecta que casi se duplique a USD 687.83 mil millones para 2030.

¿Qué segmento de servicio tiene la mayor participación del mercado de API de Telecomunicaciones?

Las APIs de Mensajería lideran con 35.67% de participación de mercado debido al volumen masivo de tráfico A2P empresarial.

¿Por qué se favorecen las implementaciones híbridas en plataformas de API de Telecomunicaciones?

La arquitectura de nube híbrida combina control en las instalaciones de funciones de red sensibles con escalabilidad de nube pública, capturando 49.85% de participación y la tasa de crecimiento más rápida.

¿Qué región crecerá más rápido hasta 2030?

Se prevé que Asia-Pacífico registre una TCAC del 17.51% debido a implementaciones agresivas de 5G y agendas digitales gubernamentales de apoyo.

¿Cómo están monetizando los operadores las inversiones 5G a través de APIs?

Las APIs de calidad bajo demanda y segmentación de red permiten a las empresas pagar por niveles de rendimiento garantizados, convirtiendo las capacidades de red en servicios facturables.

¿Cuáles son los principales riesgos que enfrenta la industria de API de Telecomunicaciones?

El aumento de brechas de seguridad de APIs y restricciones de OSS/BSS heredados pueden erosionar márgenes y ralentizar lanzamientos de nuevos servicios si no se abordan.

Última actualización de la página el: