Tamaño y Participación del Mercado de Antenas Militares

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.65 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.42% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Antenas Militares por Mordor Intelligence

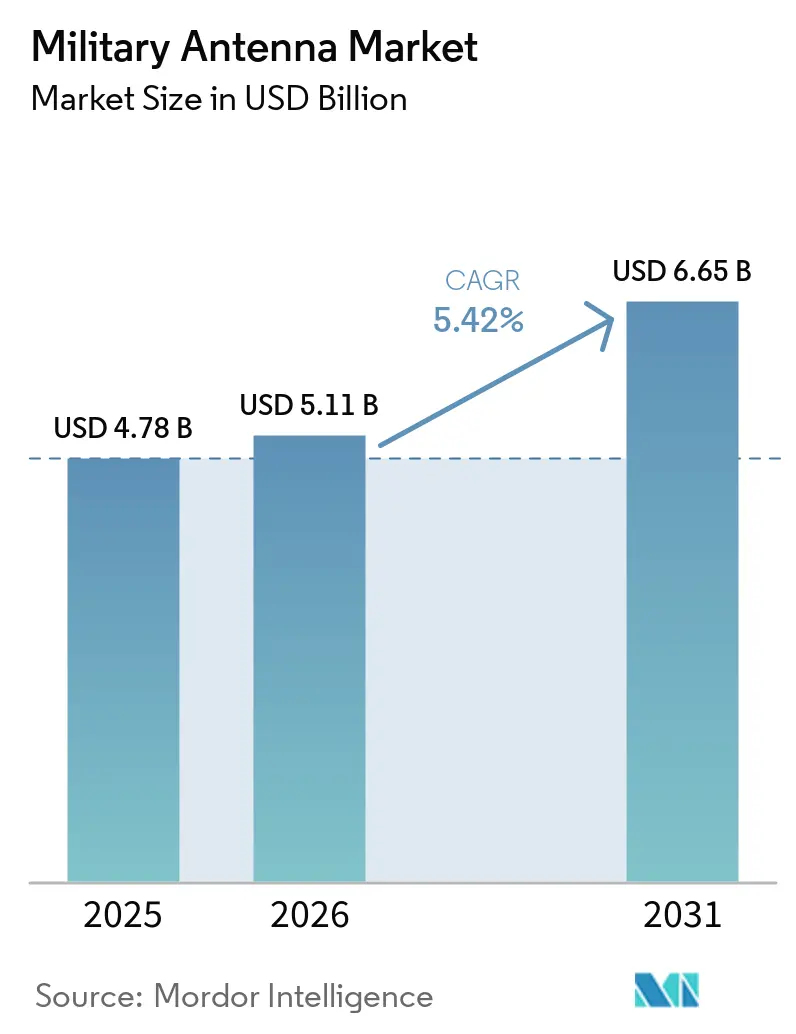

Se proyecta que el tamaño del mercado de antenas militares se expanda desde USD 4,78 mil millones en 2025 y USD 5,11 mil millones en 2026 hasta USD 6,65 mil millones en 2031, registrando una CAGR del 5,41% entre 2026 y 2031. Los programas avanzados de comunicaciones en movimiento continúan siendo un importante impulsor de la demanda a medida que las fuerzas armadas transitan de nodos de comunicación estáticos a plataformas móviles continuamente conectadas. El mercado de antenas militares se beneficia de la modernización de los sistemas de mando y control (C2). La Oficina de Rendición de Cuentas del Gobierno de los Estados Unidos (GAO) señaló que el Departamento de Defensa (DoD) solicitó más de USD 1,4 mil millones para actividades de Mando y Control Conjunto de Todos los Dominios Combinados (CJADC2) en el presupuesto del año fiscal 2025. Aunque la GAO no vincula directamente el financiamiento de CJADC2 con las actualizaciones de antenas, el enfoque del programa en conectar activos entre dominios sostiene la demanda de sistemas de comunicación resilientes y mejoras de conectividad. El mercado de antenas militares está ganando otro nivel de apoyo gracias a la creciente demanda de SATCOM multi-órbita, comunicaciones submarinas, sistemas no tripulados y cargas útiles espaciales, todos los cuales requieren aperturas más pequeñas, ligeras y más impulsadas por software que las generaciones anteriores. Aun así, el mercado de antenas militares todavía enfrenta fricciones de tiempo derivadas de los controles de exportación y la concentración de componentes de fuentes confiables, lo que puede ralentizar los calendarios de integración aliada y limitar la escalabilidad de producción para algunos proveedores.

Conclusiones Clave del Informe

- Por plataforma, las plataformas terrestres representaron el 37,55% del tamaño del mercado de antenas militares en 2025, mientras que se proyecta que las plataformas espaciales registren el crecimiento más rápido con una CAGR del 8,90% hasta 2031.

- Por banda de frecuencia, UHF representó el 34,10% en 2025, mientras que se prevé que SHF se expanda a una CAGR del 9,01% hasta 2031.

- Por tecnología, las antenas de arreglo lideraron con el 35,68% en 2025, mientras que se proyecta que las antenas de microcinta crezcan a una CAGR del 8,77% hasta 2031.

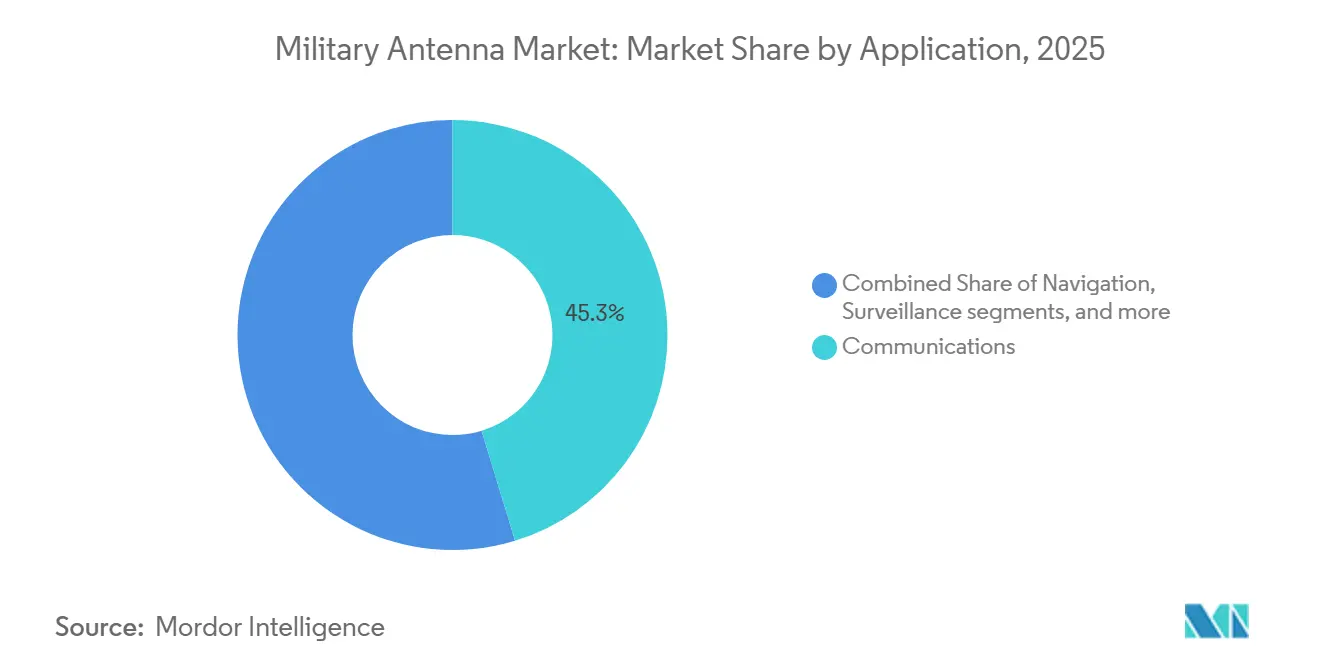

- Por aplicación, las comunicaciones representaron el 45,30% del mercado de antenas militares en 2025, mientras que se proyecta que la telemetría crezca a una CAGR del 7,99% hasta 2031.

- Por componente, los elementos radiantes capturaron el 40,25% en 2025, mientras que se prevé que los radomos crezcan a una CAGR del 7,15% hasta 2031.

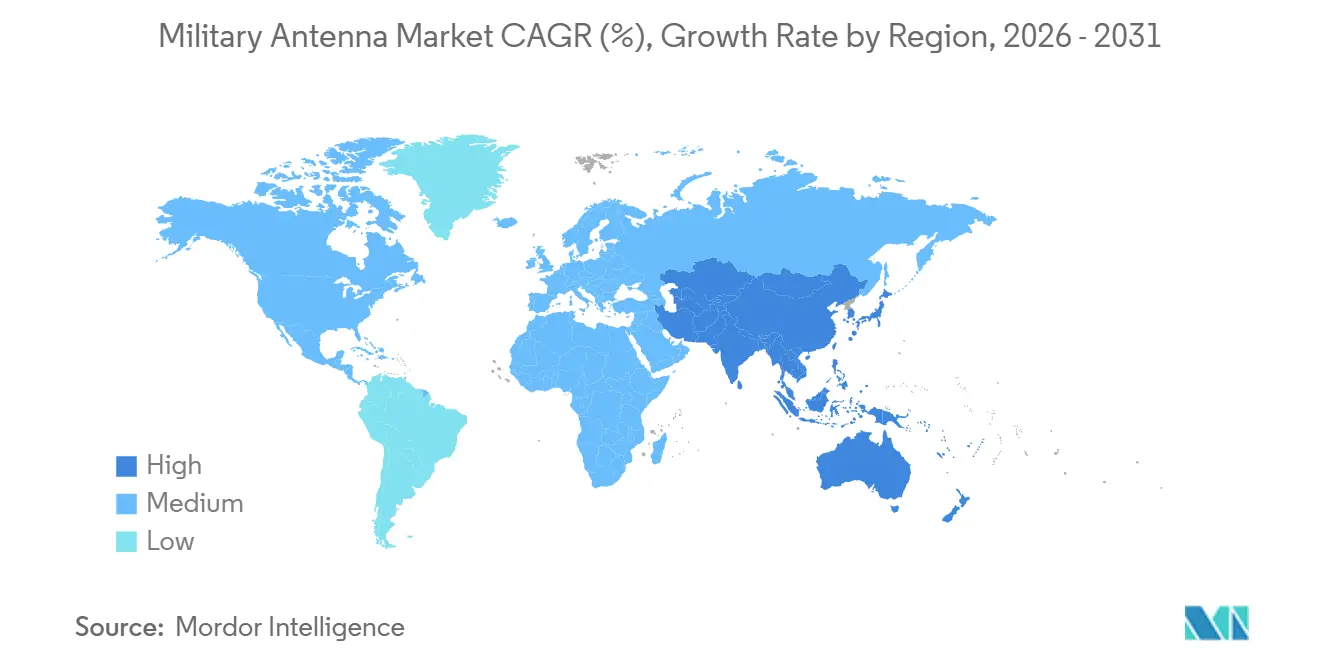

- Por geografía, América del Norte mantuvo el 47,35% de la participación del mercado de antenas militares en 2025, mientras que se proyecta que Asia-Pacífico registre la CAGR más alta del 6,90% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Antenas Militares

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Actualizaciones de antenas de arreglo en fase y de dirección electrónica | +1.20% | Global, con ganancias a corto plazo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Expansión de SATCOM táctico en redes LEO, MEO y GEO | +1.00% | Global, con mayor intensidad en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Modernización de C4ISR y comunicaciones seguras multidominio | +0.90% | Miembros de la OTAN y socios del Indo-Pacífico | Mediano plazo (2-4 años) |

| Proliferación de plataformas no tripuladas y desechables | +0.70% | Global, con concentración en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) a Mediano plazo (2-4 años) |

| Adopción de antenas multifunción de apertura compartida | +0.50% | América del Norte y Europa, con extensión a Asia-Pacífico y Oriente Medio y África | Mediano plazo (2-4 años) |

| Conectividad multi-órbita protegida para teatros polares y en disputa | +0.40% | América del Norte, Norte de Europa y estados litorales del Ártico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Actualizaciones de Antenas de Arreglo en Fase y de Dirección Electrónica

El mercado está evolucionando gradualmente hacia sistemas de arreglo en fase y de dirección electrónica debido a la demanda de los usuarios de mayor movilidad, control de haz más rápido y menor dependencia de piezas móviles en plataformas expuestas.[1]Oficina de Investigación Naval, "Arreglo de Apertura Activa," onr.navy.mil El Ejército de los Estados Unidos realizó el piloto de segunda fase de la Red de Formación Blindada en Movimiento (AFN-OTM) a principios de 2025 con la 1.ª División de Infantería durante las rotaciones del Centro Nacional de Entrenamiento en Fort Irwin, California. Los vehículos AFN-OTM contaban con SATCOM LEO, terminales SATCOM de despliegue rápido, radios de línea de visión, transporte celular, herramientas de diversidad de ancho de banda y drones de Antena de Altura Variable para apoyar las operaciones de C2. El mercado está experimentando el mismo cambio hacia misiones no tripuladas de mayor nivel, ya que AeroVironment recibió un contrato de USD 43 millones en mayo de 2026 para integrar su antena de arreglo en fase PANTHER en plataformas SkyRange para telemetría hipersónica.[2]Fuente: AeroVironment, "AV Awarded $43M DoW Contract to Integrate PANTHER Phased Array Antenna on SkyRange Platforms for Hypersonic Telemetry," avinc.com Una investigación publicada en 2026 demostró que un prototipo de antena de arreglo en fase conformal para ala de aplicaciones UAV logró un escaneo azimutal de ±65°, un ancho de banda relativo del 24,8% y menos de 3 dB de fluctuación de ganancia en frecuencias clave. Estos hallazgos confirman la viabilidad técnica de los arreglos en fase conformales para aplicaciones de radar en UAV. En mayo de 2025, el CETC de China presentó una cartera de radares en la 11.ª Exposición Mundial de Radar, que incluía radar de vigilancia de arreglo digital en banda S, sistemas de arreglo en fase activo en banda S, radar antistealth de arreglo en fase totalmente digital en banda UHF y radar meteorológico de arreglo en fase activo totalmente digital en banda C, destacando el uso creciente de tecnologías de apertura electrónicamente ágiles en roles de radar y bandas de frecuencia.

Expansión de SATCOM Táctico en Redes LEO, MEO y GEO

La antena militar está siendo influenciada por la expansión del SATCOM táctico en órbitas bajas, medias y geoestacionarias, ya que los operadores requieren cada vez más terminales móviles capaces de transferir tráfico a través de múltiples redes en lugar de estar restringidos a una sola órbita. El presupuesto de defensa del año fiscal 2026 de Japón incluyó JPY 88,2 mil millones (USD 563,01 millones) para un satélite de comunicaciones de defensa de próxima generación y JPY 8,7 mil millones (USD 55,50 millones) para el sistema de comunicaciones satelitales multibanda PATS, lo que respalda la demanda continua de cargas útiles de antenas avanzadas y terminales terrestres multibanda. La documentación PMW/A 170 de la Marina de los Estados Unidos para 2025 enfatizó la resiliencia del SATCOM, la conectividad multi-órbita y la diversidad de bandas y proveedores. Las iniciativas STNG y CBSP mejoran el acceso a través de constelaciones GEO y NGSO para plataformas navales, impulsando la demanda de terminales multibanda, aperturas certificadas y tecnologías de arreglo multihaz. Sin embargo, las fuentes de la Marina no establecen explícitamente que la adquisición de antenas sea el requisito principal para las actualizaciones de la flota. En febrero de 2026, L3Harris obtuvo un contrato de producción a plena tasa de General Dynamics Electric Boat para entregar 26 conjuntos de comunicaciones para submarinos de las clases Virginia y Columbia antes de 2033. Si bien la adquisición de antenas no se mencionó explícitamente, el contrato destaca la demanda de sistemas de comunicación naval confiables. En marzo de 2026, Kymeta presentó la serie KuKa 8, que permite la operación simultánea en bandas Ku y Ka dentro de una antena de panel plano compacta y de dirección electrónica, lo que refleja el cambio del mercado de antenas militares hacia terminales SATCOM más pequeños, multibanda y de fácil integración.

Modernización de C4ISR y Comunicaciones Seguras Multidominio

El mercado continúa recibiendo un apoyo significativo de la modernización de C4ISR, ya que casi todas las actualizaciones de C2 requieren una actualización correspondiente de la infraestructura de comunicaciones. La Oficina de Rendición de Cuentas del Gobierno de los Estados Unidos informó en abril de 2025 que el DoD solicitó más de USD 1,4 mil millones para actividades de CJADC2 en el presupuesto del año fiscal 2025, subrayando la escala del impulso de redes seguras que genera demanda de antenas. Japón se sumó a esta tendencia a través de su presupuesto del año fiscal 2026, que asignó JPY 364 mil millones (USD 2,33 mil millones) a funciones de mando, control e inteligencia y mantuvo el financiamiento para satélites de comunicaciones de defensa y sistemas SATCOM multibanda. En diciembre de 2025, la OTAN aprobó sus presupuestos de financiamiento común para 2026, asignando EUR 528,2 millones (USD 610,00 millones) para el presupuesto civil y EUR 2,42 mil millones (USD 2,84 mil millones) para el presupuesto militar. Estas asignaciones tienen como objetivo fortalecer la defensa colectiva, mejorar las comunicaciones interoperables y apoyar la infraestructura militar compartida. Esta alineación con el mercado de antenas militares destaca la creciente importancia de factores más allá del rendimiento de la forma de onda o la ganancia. Los proveedores ahora enfrentan competencia basada en el soporte durante toda la vida útil, la preparación para la certificación y la integración segura en arquitecturas de mando más amplias, que son cada vez más críticas en el mercado de antenas militares.

Proliferación de Plataformas No Tripuladas y Desechables

La demanda también está aumentando debido a las plataformas no tripuladas y desechables, que requieren aperturas más ligeras y más conformales que los sistemas tripulados tradicionales. El presupuesto de defensa del año fiscal 2026 de Japón ha asignado aproximadamente JPY 277,3 mil millones (USD 1,77 mil millones) para capacidades de defensa no tripuladas. Esto incluye JPY 100,1 mil millones (USD 639 millones) destinados al desarrollo de la Defensa Litoral Sincronizada, Híbrida, Integrada y Mejorada (SHIELD) utilizando activos no tripulados. El financiamiento de SHIELD abarca varias categorías de plataformas no tripuladas, incluidos UAV, USV y UUV, alineándose con el objetivo de Japón de establecer un sistema de defensa no tripulado por capas en los dominios aéreo, marítimo superficial y submarino. En mayo de 2026, AeroVironment ganó un contrato de USD 43 millones para integrar su antena de arreglo en fase totalmente digital PANTHER en plataformas SkyRange de gran altitud, demostrando que las antenas de arreglo avanzadas se están adentrando más en roles de prueba no tripulados y especializados. El mercado de antenas militares está viendo un progreso similar en diseños conformales respaldados por investigación, con Scientific Reports publicando en 2026 un trabajo que demostró un rendimiento de escaneo de ángulo amplio adecuado para radar de vigilancia embarcado en UAV. A medida que las plataformas desechables escalen aún más, es probable que el mercado desplace más valor hacia la formación de haz compacta, la instalación de bajo perfil y la operación resiliente en condiciones de espectro congestionado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de botella de exportación por ITAR y adquisición soberana | -0.40% | Global, con mayor fricción en la adquisición aliada del Indo-Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Congestión electromagnética y complejidad de compatibilidad electromagnética a nivel de plataforma | -0.30% | Global, aguda en entornos de plataformas densas como portaaviones y vehículos terrestres | Corto plazo (≤ 2 años) a Mediano plazo (2-4 años) |

| Concentración del suministro de GaN y componentes de RF avanzados | -0.30% | Global, con riesgo de suministro concentrado en los ecosistemas principales de los Estados Unidos y Europa | Mediano plazo (2-4 años) |

| Ciclos presupuestarios de defensa prolongados que retrasan las actualizaciones de la próxima generación | -0.30% | Europa y Oriente Medio, con menor intensidad en los Estados Unidos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella de Exportación por ITAR y Adquisición Soberana

El mercado de antenas militares todavía enfrenta retrasos persistentes debido a las normas de control de exportaciones, especialmente cuando las aperturas de alto rendimiento están vinculadas a electrónica de plataforma sensible y funciones de comunicaciones militares. El Departamento de Estado de los Estados Unidos emitió una norma final provisional en enero de 2025, seguida de una norma final en agosto de 2025, que entró en vigor en septiembre de 2025.[3]Fuente: Departamento de Estado de los Estados Unidos, "Reglamento Internacional sobre el Tráfico de Armas, Revisiones Específicas de la Lista de Municiones de los Estados Unidos," govinfo.gov Esta norma eliminó ciertas Antenas de Patrón de Recepción Controlada para Posicionamiento, Navegación y Temporización (PNT) de la Lista de Municiones de los Estados Unidos y las colocó bajo las Regulaciones de Administración de Exportaciones (EAR). Este cambio regulatorio reduce los desafíos de exportación relacionados con ITAR para las antenas antijamming enfocadas en PNT. Sin embargo, los exportadores aún deben evaluar la clasificación EAR y los requisitos de licencia. Ese paso mejoró las condiciones para algunos productos relacionados con GNSS, pero no eliminó la presión de licencias más amplia sobre los sistemas de antenas militares de mayor rendimiento, especialmente los arreglos en fase activos por encima de umbrales sensibles. El mercado de antenas militares, por lo tanto, continúa enfrentando largos ciclos de aprobación en programas extranjeros porque los compradores deben tener en cuenta las condiciones de licencia, las condiciones de liberación de tecnología y los efectos de integración posteriores en el resto de la plataforma, lo que también alienta a los gobiernos aliados y a las empresas de defensa locales a invertir en alternativas soberanas, redirigiendo así el negocio futuro de los proveedores dependientes de exportaciones en el mercado de antenas militares.

Concentración del Suministro de GaN y Componentes de RF Avanzados

El mercado enfrenta restricciones debido a la concentración del suministro confiable de GaN y RF avanzado, ya que la producción de arreglos en fase depende significativamente de un número limitado de fundiciones calificadas. Qorvo ha sido el principal proveedor de GaN sobre SiC para defensa desde 1998, manteniendo la acreditación de Fuente Confiable de Categoría 1A del DMEA del DoD de los Estados Unidos para su fundición en Richardson, Texas, y enviando más de 10 millones de productos GaN, apoyando las necesidades de rendimiento, confiabilidad y suministro confiable para radar de defensa, guerra electrónica, SATCOM y otras aplicaciones de front-end de RF. Sin embargo, los posibles riesgos de capacidad son una preocupación en toda la industria. La creciente demanda en los programas de defensa puede presionar las obleas de GaN sobre SiC, la capacidad de las fundiciones, el empaquetado y las cadenas de suministro de fuentes confiables, en lugar de indicar un problema específico de Qorvo en el mercado de antenas militares. El tema SBIR/STTR del DMEA del DoD DMEA254-P001, prelanzado en septiembre de 2025, se centró en el diseño de front-end de RF utilizando el proceso GaN sobre Silicio 130RFG1 de 200 mm de GlobalFoundries para demostrar soluciones integradas de LNA y PA para sistemas de radio militares y comerciales, alineándose con los esfuerzos para mejorar la fabricación de RF GaN con base en los Estados Unidos. Su impacto en los costos de antenas, los plazos de adquisición y los integradores más pequeños debe considerarse un riesgo de mercado en lugar de una conclusión definitiva del DoD.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Plataforma: La Arquitectura Espacial se Acelera por Encima de una Base Dominada por Plataformas Terrestres

Las plataformas terrestres representaron el 37,55% del tamaño del mercado de antenas militares en 2025, manteniéndose como el segmento de plataforma más grande por valor. Esto refleja la base instalada de vehículos blindados, plataformas tácticas con ruedas y sistemas portátiles que se están actualizando para comunicaciones móviles. El Ejército de los Estados Unidos reforzó la demanda de comunicaciones tácticas en enero de 2025 cuando otorgó a L3Harris casi USD 300 millones en órdenes de producción a plena tasa para radios Manpack y de Líder bajo el programa de equipos de mano, manpack y de pequeño formato, apoyando la demanda continua de sistemas de comunicaciones seguros, interoperables y listos para el campo donde la compatibilidad de antenas, el rendimiento de la forma de onda y la conectividad SATCOM/LOS siguen siendo críticos para la efectividad operacional. La industria de antenas militares, por lo tanto, continúa dependiendo en gran medida de los grandes ciclos de modernización de flotas terrestres, donde los volúmenes unitarios siguen siendo mucho más altos que en muchos programas navales y espaciales.

El mercado está experimentando un rápido crecimiento en el segmento de plataformas espaciales, que se proyecta que se expanda a una CAGR del 8,90% hasta 2031, impulsado por las crecientes inversiones en cargas útiles de satélites y arquitecturas de retransmisión. Por ejemplo, el presupuesto del año fiscal 2026 de Japón asigna JPY 88,2 mil millones (USD 563 millones) para un satélite de comunicaciones de defensa de próxima generación y JPY 8,7 mil millones (USD 55,50 millones) para el sistema SATCOM multibanda PATS. Se espera que el mercado sea testigo de una mayor demanda a nivel de carga útil a medida que las constelaciones proliferadas, las redes de retransmisión y el procesamiento en órbita aumenten el despliegue de aperturas militares más allá de las arquitecturas GEO tradicionales. Además, las plataformas aerotransportadas representan el segundo segmento más grande, respaldadas por actualizaciones de radares de combate, ciclos de renovación para aeronaves de ISR y la necesidad de comunicaciones supervivientes en flotas de aviación táctica. La demanda naval sigue siendo sólida a medida que los submarinos y los combatientes de superficie requieren conectividad multibanda y multi-órbita, particularmente en entornos donde las alternativas de comunicación terrestre son limitadas.

Por Banda de Frecuencia: El Crecimiento de SHF Refleja el Giro hacia SATCOM, UHF Sostiene la Columna Vertebral Táctica

La Frecuencia Ultra Alta (UHF) representó el 34,10% en 2025, manteniendo su posición como el segmento de banda de frecuencia más grande en el mercado de antenas militares. Su posición sigue siendo duradera porque las comunicaciones tácticas, el SATCOM de banda estrecha, los enlaces a bordo de buques y muchas operaciones de campo dispersas todavía dependen de UHF como columna vertebral confiable. La documentación PMW/A 170 de la Marina de los Estados Unidos enfatiza que la resiliencia del SATCOM multi-órbita es una prioridad clave de comunicaciones de la flota. CBSP y STtNG mejoran el acceso a través de constelaciones GEO y NGSO para diversidad de bandas y proveedores, así como la conmutación por error multibanda. UHF sigue siendo integral para las comunicaciones de la Marina a través de DMR, MUOS, BFTN y sistemas heredados, sosteniendo la demanda de terminales multi-órbita avanzados y sistemas de antenas compatibles con UHF. HF y VHF también siguen siendo relevantes donde los enlaces de largo alcance o más allá del horizonte todavía ofrecen valor operacional, especialmente en entornos austeros y en flotas de plataformas mixtas.

La Frecuencia Súper Alta (SHF) es la banda de más rápido crecimiento y se proyecta que se expanda a una CAGR del 9,01% hasta 2031, lo que refleja el movimiento hacia la capacidad SATCOM en bandas Ka y Ku. El mercado de antenas militares está viendo este cambio a través de la demanda de terminales móviles más pequeños, conmutación de haz más rápida y conjuntos de alimentación multibanda más compactos. Las asignaciones del satélite de comunicaciones del año fiscal 2026 de Japón y PATS priorizan los enlaces satelitales protegidos y antijamming, respaldados por el financiamiento para satélites de comunicaciones de defensa de próxima generación y equipos compatibles con PATS. En marzo de 2026, Kymeta lanzó la serie KuKa 8, que presenta operación simultánea en bandas Ku y Ka dentro de una sola apertura de panel plano de dirección electrónica. Este desarrollo subraya la creciente demanda de terminales SATCOM SHF/Ku-Ka compactos, multibanda y multi-órbita. Si bien el segmento EHF es más pequeño, continúa desempeñando un papel crítico en la provisión de comunicaciones supervivientes, protegidas y resistentes al jamming para misiones estratégicas, navales, aéreas y terrestres.

Por Tecnología: Las Antenas de Arreglo (AESA) Dominan, las Antenas de Microcinta Ganan Terreno en Plataformas Compactas

Las antenas de arreglo representaron el 35,68% del mercado en 2025, convirtiéndolas en el segmento de tecnología más grande en el mercado de antenas militares. Este liderazgo se basa en la agilidad del haz, la flexibilidad multimisión y la creciente necesidad de apoyar radar, SATCOM, guerra electrónica y enlaces de datos a través de aperturas más impulsadas por software. En 2025, el CETC de China destacó la relevancia de las aperturas de radar de escaneo electrónico al presentar sistemas de arreglo digital, arreglo en fase activo y arreglo en fase totalmente digital. Estos sistemas abarcaron aplicaciones de radar en bandas S, C y UHF, incluida la vigilancia de baja altitud, la vigilancia aérea 3D y la sección antistealth del CETC. La cartera del CETC también incluye sistemas AESA en banda L, enfatizando el cambio hacia aperturas electrónicamente ágiles. Las antenas de apertura y reflector todavía ocupan un lugar importante donde la ganancia muy alta y las estructuras de costos probadas importan más que la dirección electrónica rápida.

Se proyecta que las antenas de microcinta crezcan a una CAGR del 8,77% hasta 2031, lo que las convierte en el segmento de tecnología de más rápido crecimiento en el mercado de antenas militares. Su factor de forma ligero y conformal se adapta a UAV, pequeños satélites e instalaciones compactas en vehículos donde las restricciones de tamaño, peso y potencia son estrictas. Una investigación publicada en julio de 2025 sobre una antena de parche de microcinta en banda Ka de 32 GHz con una Superficie Selectiva de Frecuencia (FSS) para drones militares demostró una pérdida de retorno simulada de -29,3 dB, ganancia y directividad mejoradas y un diseño compacto, apoyando el uso de antenas en banda Ka en UAV y plataformas de defensa con espacio limitado. La industria de antenas militares está, por lo tanto, viendo una sustitución gradual de formas expuestas más grandes en aplicaciones no tripuladas y espaciales selectas. Las antenas de hilo y de lente siguen siendo relevantes en casos de uso más reducidos, pero la curva de crecimiento es claramente más fuerte donde la integración de bajo perfil ofrece una ventaja operacional.

Por Aplicación: Las Comunicaciones Dominan el Mercado, el Enlace de Datos C2 Emerge como el de Mayor Crecimiento

Se proyecta que las comunicaciones representen el 45,30% del mercado de antenas militares en 2025, subrayando la necesidad de apoyar enlaces de voz, datos y video en casi todas las plataformas militares en operación. En noviembre de 2024, L3Harris obtuvo un contrato IDIQ de la Marina de los Estados Unidos por hasta USD 999 millones para suministrar terminales MIDS JTRS durante cinco años para las fuerzas de los Estados Unidos y de la coalición. Este contrato mejora la interoperabilidad del Enlace 16 en los servicios armados de los Estados Unidos y 57 naciones aliadas, destacando la demanda de hardware de conectividad, integración de RF y sistemas de antenas para el intercambio seguro de datos tácticos en entornos en disputa. La navegación también conserva un papel significativo porque los requisitos antijamming y antispoofing continúan apoyando la demanda de antenas protegidas en aeronaves y otros sistemas móviles.

Se espera que la telemetría sea el segmento de aplicación de más rápido crecimiento, con una CAGR proyectada del 7,99% hasta 2031. Este crecimiento está impulsado por la expansión de las pruebas de armas hipersónicas, el aumento de la actividad en operaciones de rango de UAV desechables y la creciente demanda de monitoreo de lanzamientos espaciales. La necesidad de antenas de enlace de telemetría dedicadas para cada vuelo de prueba de sistemas no tripulados desechables aumenta significativamente los volúmenes de antenas a nivel de programa en comparación con las plataformas reutilizables. Esta tendencia se está volviendo más evidente a medida que el Laboratorio de Investigación de la Fuerza Aérea de los Estados Unidos expande su cartera de aeronaves desechables. Además, las antenas de vigilancia y reconocimiento, incluidas las utilizadas en UAV equipados con SAR y aeronaves SIGINT, así como las aplicaciones de enlace de datos de mando y control, se están beneficiando de mayores presupuestos para iniciativas contra drones y programas de dominancia del espectro.

Por Componente: Los Elementos Radiantes Lideran, los Radomos Señalan la Inversión en Supervivencia

Los elementos radiantes representaron el 40,25% en 2025, convirtiéndolos en la categoría de componente más grande en el mercado de antenas militares. Esa posición refleja sus roles directos en la transmisión y recepción de señales, y el alto valor otorgado a los elementos activos en los sistemas AESA. Las redes de alimentación y los conjuntos de coaxial continúan absorbiendo un gasto significativo porque muchas actualizaciones reemplazan o mejoran componentes seleccionados en lugar de cadenas de antenas completas. Los conmutadores y desfasadores también se benefician a medida que las arquitecturas de formación de haz se extienden más ampliamente en programas de radar, SATCOM y guerra electrónica.

Se espera que los radomos crezcan a una CAGR del 7,15% hasta 2031, posicionándolos como el segmento de componente de más rápido crecimiento en el mercado de antenas militares. Este patrón muestra que la supervivencia, la protección ambiental y el control de firma se están volviendo más importantes en las decisiones de adquisición en lugar de seguir siendo consideraciones de diseño secundarias. El mercado de antenas militares está viendo más atención en los conjuntos reforzados a medida que una mayor densidad de potencia y formas de onda más complejas hacen que las aperturas expuestas sean más vulnerables en condiciones operativas exigentes. Esa dirección se alinea con el movimiento más amplio hacia subsistemas integrados y endurecidos en lugar de hardware de antena simple y expuesto. También sugiere que el gasto futuro en componentes recompensará cada vez más a los proveedores que puedan combinar protección, durabilidad y rendimiento electromagnético en un solo paquete.

Análisis Geográfico

América del Norte mantuvo el 47,35% de la participación del mercado de antenas militares en 2025, manteniendo su posición como el mayor contribuyente regional. Los Estados Unidos siguen siendo el ancla de la demanda regional porque las comunicaciones móviles, la conectividad submarina y la modernización de redes tácticas están todas avanzando a través de canales de adquisición activos. En enero de 2025, el Ejército de los Estados Unidos impulsó el mercado de antenas militares a través de su piloto de red en movimiento en Fort Bliss, que validó antenas de dirección electrónica montadas en vehículos en formaciones blindadas. América del Norte también se benefició del contrato de producción a plena tasa de L3Harris de febrero de 2026 para sistemas de comunicaciones de submarinos de las clases Virginia y Columbia que cubren 26 conjuntos hasta 2033.

Europa se mantuvo como el segundo bloque regional más grande en el mercado de antenas militares, respaldado por las necesidades de interoperabilidad lideradas por la OTAN y una modernización más amplia de las comunicaciones en los ejércitos aliados. La aprobación de la OTAN en diciembre de 2025 de sus presupuestos de financiamiento común para 2026 reforzó la necesidad de una defensa colectiva más sólida, infraestructura militar compartida y redes de comunicaciones interoperables. La base de proveedores regional sigue activa, como lo evidencia el lanzamiento de Rohde & Schwarz en abril de 2025 de sistemas de monitoreo del espectro militar compactos, ligeros y de despliegue rápido. Estos sistemas tienen como objetivo asistir a las fuerzas armadas en la gestión del espectro, la detección y geolocalización de emisores, el monitoreo de EMCON y garantizar comunicaciones de radio confiables en entornos electromagnéticos operativos en disputa. La posición de Europa en el mercado de antenas militares está, por lo tanto, respaldada tanto por la demanda de adquisición como por una base industrial local enfocada en comunicaciones seguras y operaciones de espectro.

Asia-Pacífico es la región de más rápido crecimiento en el mercado de antenas militares y se proyecta que se expanda a una CAGR del 6,90% hasta 2031. El crecimiento regional está siendo moldeado por la expansión presupuestaria, los objetivos de producción doméstica y la necesidad de fortalecer las redes de vigilancia marítima y aérea. El presupuesto del año fiscal 2026 de Japón añadió apoyo visible a través del financiamiento para funciones de mando, control e inteligencia, sistemas no tripulados, satélites de comunicaciones de defensa de próxima generación y el programa SATCOM multibanda PATS. El CETC de China también demostró en mayo de 2025 que la producción de arreglos en fase activos en múltiples bandas ya está bien establecida en la base industrial de defensa de la región. Oriente Medio y África, junto con América del Sur, representan la participación restante del mercado de antenas militares, y la actividad en estas regiones sigue vinculada a actualizaciones selectivas de plataformas y subcontratación de subsistemas, incluidos los contratos de desarrollo y fabricación de antenas militares de MTI Wireless Edge de enero de 2025 con una empresa de sistemas israelí.

Panorama Competitivo

El mercado de antenas militares está moderadamente consolidado, con L3Harris Technologies, RTX Corporation, Lockheed Martin, BAE Systems plc y Rohde & Schwarz GmbH & Co. KG manteniendo posiciones sólidas en los programas de defensa occidentales. Aun así, el mercado de antenas militares no está cerrado a especialistas más pequeños, porque la subcontratación específica de plataformas sigue activa en comunicaciones, SATCOM y fabricación de subsistemas de antenas. MTI Wireless Edge señaló en enero de 2025 que las empresas de sistemas israelíes estaban aumentando la subcontratación de la fabricación de antenas militares, lo que respalda la opinión de que los proveedores de nivel medio todavía tienen margen para ganar trabajo enfocado incluso cuando los grandes contratistas principales dominan los programas finales, dejando al mercado de antenas militares con una estructura mixta donde los contratistas principales lideran en plataformas grandes, mientras que los especialistas compiten en subsistemas, integración y requisitos de rendimiento de nicho.

El posicionamiento estratégico está cada vez más vinculado a la profundidad del programa y las relaciones instaladas en lugar de solo a lanzamientos de productos únicos. L3Harris fortaleció su posición en el mercado de antenas militares a través de casi USD 300 millones en órdenes de producción de comunicaciones resilientes del Ejército de los Estados Unidos en enero de 2025 y su contrato de comunicaciones para submarinos a plena tasa de febrero de 2026 con General Dynamics Electric Boat. AeroVironment avanzó en la cadena de valor en mayo de 2026 al asegurar el contrato de integración de arreglo en fase PANTHER de SkyRange, demostrando la capacidad de los especialistas en antenas para diversificarse hacia funciones de prueba y telemetría de misión crítica. El lanzamiento de la serie KuKa 8 de Kymeta en 2026 es otro ejemplo, ya que apuntó al espacio abierto en terminales móviles multibanda y multi-órbita donde ningún proveedor único ha asegurado aún una dominancia clara en todos los usuarios de defensa.

La competencia también está evolucionando hacia aperturas definidas por software, supervivencia integrada y una certificación más sencilla en varios conjuntos de misiones. El mercado de antenas militares recompensa a los proveedores que pueden acortar el tiempo de instalación, reducir el recuento de aperturas y apoyar la operación multibanda en plataformas con restricciones. El lanzamiento de Rohde & Schwarz de sistemas de monitoreo del espectro transportables muestra que la conciencia electromagnética y el apoyo a las comunicaciones están cada vez más estrechamente vinculados en el mercado de antenas militares. El mercado de antenas militares también está siendo moldeado por la fabricación confiable y la política de base industrial, porque los compradores quieren cada vez más un suministro seguro, apoyo doméstico y un sostenimiento a largo plazo probado. Como resultado, la ventaja competitiva ahora proviene de una combinación de rendimiento tecnológico, resiliencia de producción y la capacidad de mantenerse integrado en programas de defensa plurianuales en lugar de solo de las especificaciones del producto.

Líderes de la Industria de Antenas Militares

RTX Corporation

Lockheed Martin Corporation

BAE Systems plc

Rohde & Schwarz GmbH & Co. KG

L3Harris Technologies, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2026: AeroVironment recibió un contrato de USD 43 millones del Centro de Gestión de Recursos de Prueba del Departamento de Guerra para integrar el sistema de antena de arreglo en fase PANTHER en plataformas SkyRange. Este movimiento estratégico destaca el enfoque del sector de defensa en el avance de las capacidades de telemetría hipersónica. Al permitir el seguimiento escalable de múltiples objetivos con un diseño modular, PANTHER apoya el cambio hacia soluciones de prueba ágiles, mejorando la infraestructura de defensa nacional y acelerando los plazos de prueba de armas.

- Marzo 2026: Kymeta Corporation presentó el terminal de la serie KuKa 8, marcando un avance significativo en la tecnología SATCOM. Esta antena de panel plano multibanda y multi-órbita permite la operación simultánea en bandas Ku y Ka, ofreciendo conectividad mejorada y adaptabilidad para los sectores de defensa y empresarial. Apuntando estratégicamente a los mercados de seguridad nacional de los Estados Unidos y sus aliados, esta innovación aborda los desafíos en entornos en disputa, posicionando a Kymeta como un actor clave en el avance de soluciones de comunicación satelital resilientes y multi-red.

- Septiembre 2025: Cubic Defense recibió un contrato del Laboratorio de Investigación de la Fuerza Aérea para avanzar en su antena SATCOM Halo, un sistema definido por software que permite operaciones híbridas a través de múltiples constelaciones de satélites. Este desarrollo subraya la creciente demanda de soluciones de comunicación escalables y de bajo SWaP con capacidades multibanda y multihaz. Estratégicamente, este contrato posiciona a Cubic Defense para fortalecer su papel en los servicios SATCOM seguros e interoperables para aplicaciones gubernamentales y comerciales hasta 2027.

Alcance del Informe Global del Mercado de Antenas Militares

Las antenas militares son sistemas especializados y componentes de RF relacionados utilizados en plataformas de defensa para proporcionar conectividad de radiofrecuencia segura y confiable en entornos operativos tácticos y estratégicos. El informe del mercado de antenas militares excluye las antenas comerciales, las antenas de comunicación para consumidores, las antenas de telecomunicaciones civiles y los productos de RF no destinados a la defensa, a menos que estén específicamente diseñados, calificados, adquiridos o integrados para aplicaciones militares.

El mercado de antenas militares está segmentado por plataforma, banda de frecuencia, tecnología, aplicación, componente y geografía. Por plataforma, el mercado está segmentado en aerotransportado, terrestre, naval y espacial. Por banda de frecuencia, el mercado está segmentado en alta frecuencia (HF), muy alta frecuencia (VHF), frecuencia ultra alta (UHF), frecuencia súper alta (SHF) y frecuencia extremadamente alta (EHF). Por tecnología, el mercado está segmentado en antenas de hilo, antenas de apertura, antenas de arreglo, antenas de reflector, antenas de lente y antenas de microcinta. Por aplicación, el mercado está segmentado en comunicaciones, navegación, vigilancia, guerra electrónica (EW) y telemetría. Por componente, el mercado está segmentado en elementos radiantes, redes de alimentación y conjuntos de coaxial, conmutadores y desfasadores de RF/microondas, radomos y otros componentes. El informe también cubre los tamaños de mercado y los pronósticos para el mercado de antenas militares en los principales países de diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Aerotransportado |

| Terrestre |

| Naval |

| Espacial |

| Alta Frecuencia (HF) |

| Muy Alta Frecuencia (VHF) |

| Frecuencia Ultra Alta (UHF) |

| Frecuencia Súper Alta (SHF) |

| Frecuencia Extremadamente Alta (EHF) |

| Antenas de Hilo |

| Antenas de Apertura |

| Antenas de Arreglo |

| Antenas de Reflector |

| Antenas de Lente |

| Antenas de Microcinta |

| Comunicaciones |

| Navegación |

| Vigilancia |

| Guerra Electrónica (EW) |

| Telemetría |

| Elementos Radiantes |

| Redes de Alimentación y Conjuntos de Coaxial |

| Conmutadores y Desfasadores de RF/Microondas |

| Radomos |

| Otros Componentes |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Israel | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Egipto | |

| Sudáfrica | ||

| Resto de África | ||

| Por Plataforma | Aerotransportado | ||

| Terrestre | |||

| Naval | |||

| Espacial | |||

| Por Banda de Frecuencia | Alta Frecuencia (HF) | ||

| Muy Alta Frecuencia (VHF) | |||

| Frecuencia Ultra Alta (UHF) | |||

| Frecuencia Súper Alta (SHF) | |||

| Frecuencia Extremadamente Alta (EHF) | |||

| Por Tecnología | Antenas de Hilo | ||

| Antenas de Apertura | |||

| Antenas de Arreglo | |||

| Antenas de Reflector | |||

| Antenas de Lente | |||

| Antenas de Microcinta | |||

| Por Aplicación | Comunicaciones | ||

| Navegación | |||

| Vigilancia | |||

| Guerra Electrónica (EW) | |||

| Telemetría | |||

| Por Componente | Elementos Radiantes | ||

| Redes de Alimentación y Conjuntos de Coaxial | |||

| Conmutadores y Desfasadores de RF/Microondas | |||

| Radomos | |||

| Otros Componentes | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Israel | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Egipto | ||

| Sudáfrica | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de antenas militares?

Se proyecta que el tamaño del mercado de antenas militares se expanda desde USD 4,78 mil millones en 2025 y USD 5,11 mil millones en 2026 hasta USD 6,65 mil millones en 2031, registrando una CAGR del 5,41% durante 2026-2031.

¿Qué tecnología lidera la adopción en los programas de defensa?

Las antenas de arreglo lideraron con el 35,68% en 2025 porque apoyan la agilidad del haz, el uso multimisión y se adaptan mejor a los requisitos de radar, SATCOM y guerra electrónica.

¿Qué plataforma está creciendo más rápido hasta 2031?

El espacio es la plataforma de más rápido crecimiento con una CAGR del 8,90%, respaldada por satélites de comunicaciones de defensa, arquitecturas de retransmisión y más cargas útiles de dirección electrónica.

¿Por qué SHF está creciendo más rápido que otras bandas de frecuencia?

Se prevé que SHF crezca al 9,01% hasta 2031 porque la demanda de SATCOM en bandas Ka y Ku está aumentando para comunicaciones multi-órbita y enlaces militares de banda ancha móvil.

¿Cuál es la mayor área de aplicación para estos sistemas?

Las comunicaciones representaron el 45,30% en 2025, lo que refleja una amplia demanda de radios tácticas, terminales a bordo de buques, enlaces de aeronaves y sistemas terrestres en red.

¿Qué región ofrece las mejores perspectivas de crecimiento?

Se espera que Asia-Pacífico crezca más rápido con una CAGR del 6,90% hasta 2031, respaldada por la expansión presupuestaria, la producción nacional y una mayor demanda de vigilancia y comunicaciones seguras.

Última actualización de la página el: