Tamaño y Participación del Mercado de Optrónica Naval

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

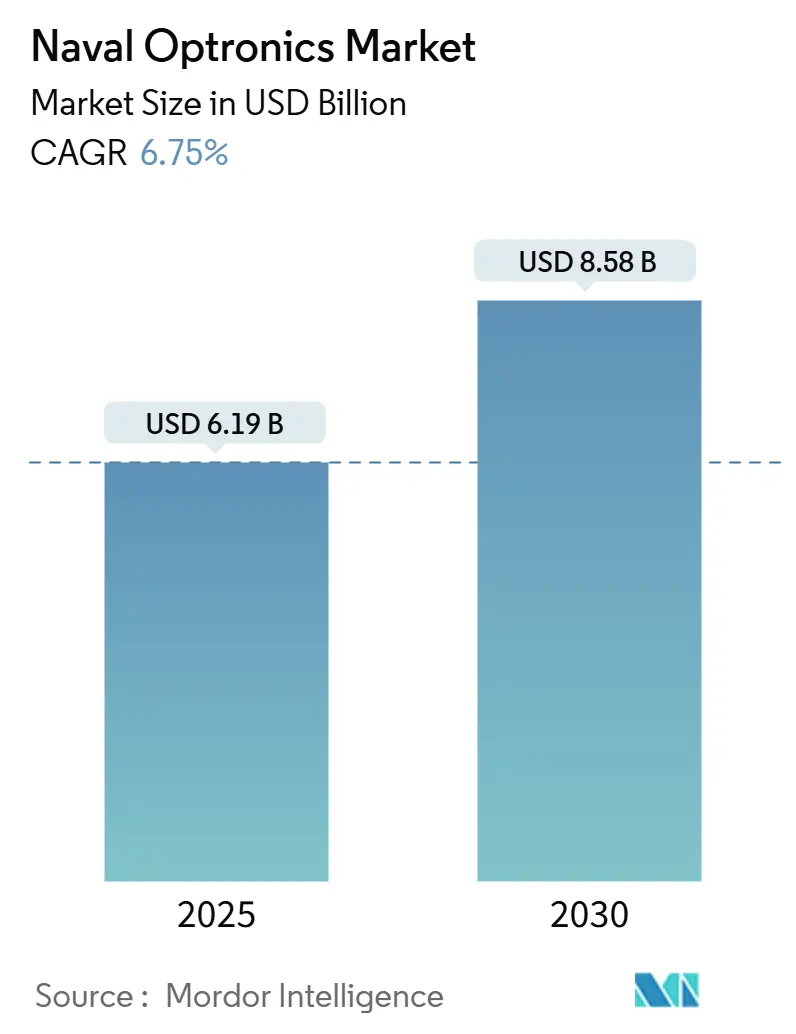

| Tamaño del Mercado (2025) | 6.19 Mil millones de dólares |

| Tamaño del Mercado (2030) | 8.58 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.75% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Optrónica Naval por Mordor Intelligence

El tamaño del mercado de optrónica naval se situó en USD 6.190 millones en 2025 y se prevé que alcance los USD 8.580 millones en 2030, expandiéndose a una CAGR del 6,75%. El aumento de los presupuestos de defensa, la aceleración de los programas de modernización de flotas y la proliferación de plataformas no tripuladas constituyen la base de esta tendencia alcista, ya que las armadas buscan capacidades electro-ópticas e infrarrojas (EO/IR) resilientes para la conciencia del dominio marítimo las veinticuatro horas del día. La urgencia de los programas es más visible en los teatros del Indo-Pacífico y el Mediterráneo, donde las rutas marítimas en disputa exigen detección de amenazas en tiempo real, seguimiento de baja probabilidad de interceptación y enfrentamiento de precisión. La competencia entre proveedores se intensifica porque las grandes empresas establecidas deben ahora integrar fusión de sensores habilitada por IA, navegación compacta preparada para tecnología cuántica y módulos de alerta láser típicamente desarrollados por innovadores más pequeños. La interoperabilidad de los subsistemas también es importante; las armadas insisten cada vez más en que las cargas útiles optrónicas se conecten sin problemas a los sistemas de gestión de combate, los enlaces de datos con ciberseguridad reforzada y las arquitecturas de energía a bordo. Por último, medidas de política industrial como la Iniciativa de Resiliencia de la Cadena de Suministro de EE. UU. inyectan financiación para localizar la producción de detectores y crioenfriadoras, mitigando el riesgo de control de exportaciones y sosteniendo la trayectoria de crecimiento del mercado de optrónica naval.[1]Fuente: Brownstein Hyatt Farber Schreck, "EXIM lanza la Iniciativa de Resiliencia de la Cadena de Suministro para reforzar la competitividad de EE. UU.," bhfs.com

Conclusiones Clave del Informe

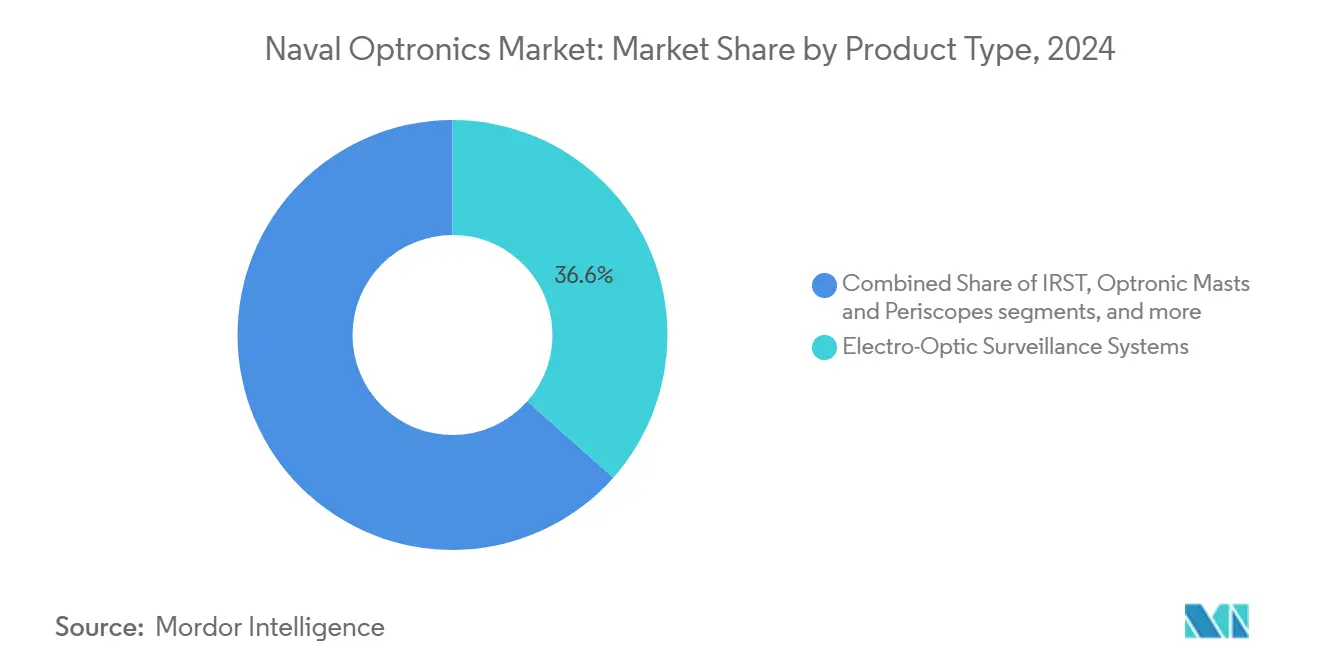

- Por categoría de producto, los sistemas de vigilancia electro-ópticos lideraron con una participación de ingresos del 36,55% en 2024; se proyecta que los mástiles optónicos y periscopios avancen a una CAGR del 8,34% hasta 2030.

- Por plataforma, los buques de superficie representaron el 54,87% de la participación del mercado de optrónica naval en 2024, mientras que los buques navales no tripulados están preparados para expandirse a una CAGR del 10,45% hasta 2030.

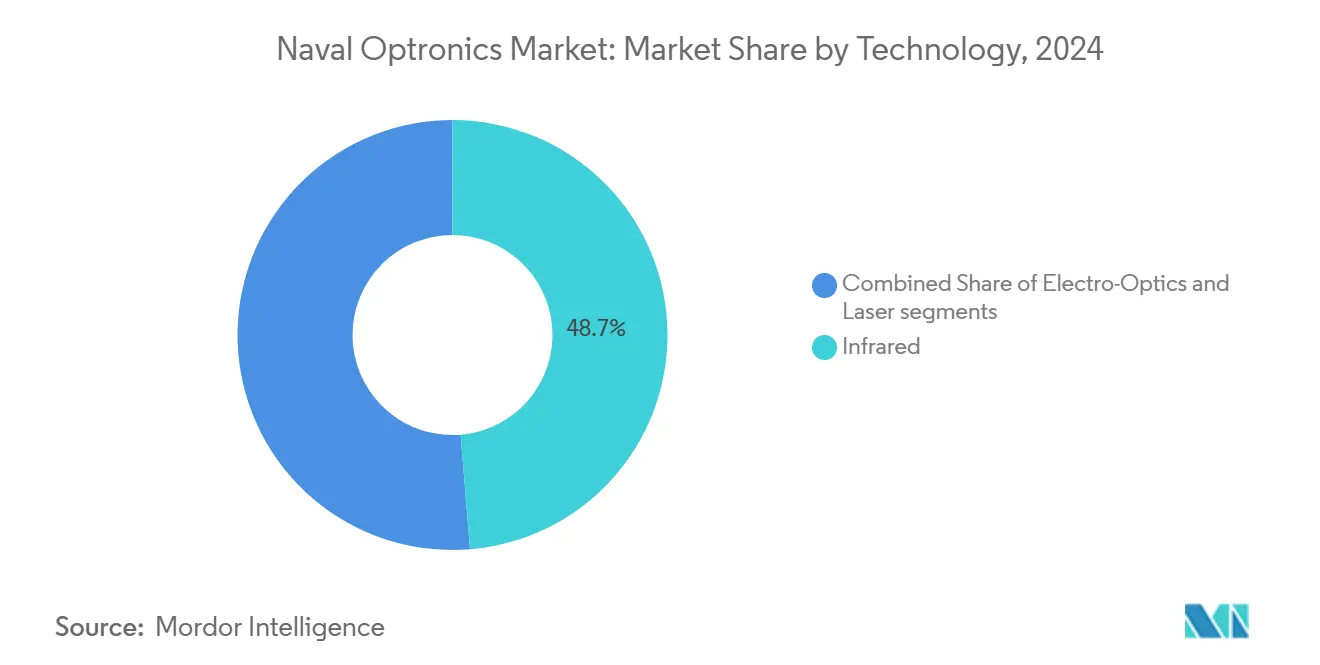

- Por tecnología, los sensores infrarrojos dominaron con una participación del 48,70% del mercado de optrónica naval en 2024, y se prevé que los láseres crezcan a una CAGR del 8,30% durante 2025-2030.

- Por usuario final, las fuerzas navales mantuvieron una participación del 70,90% en 2024; se prevé que la demanda de guardacostas y policía marítima aumente a una CAGR del 7,67% durante el mismo horizonte.

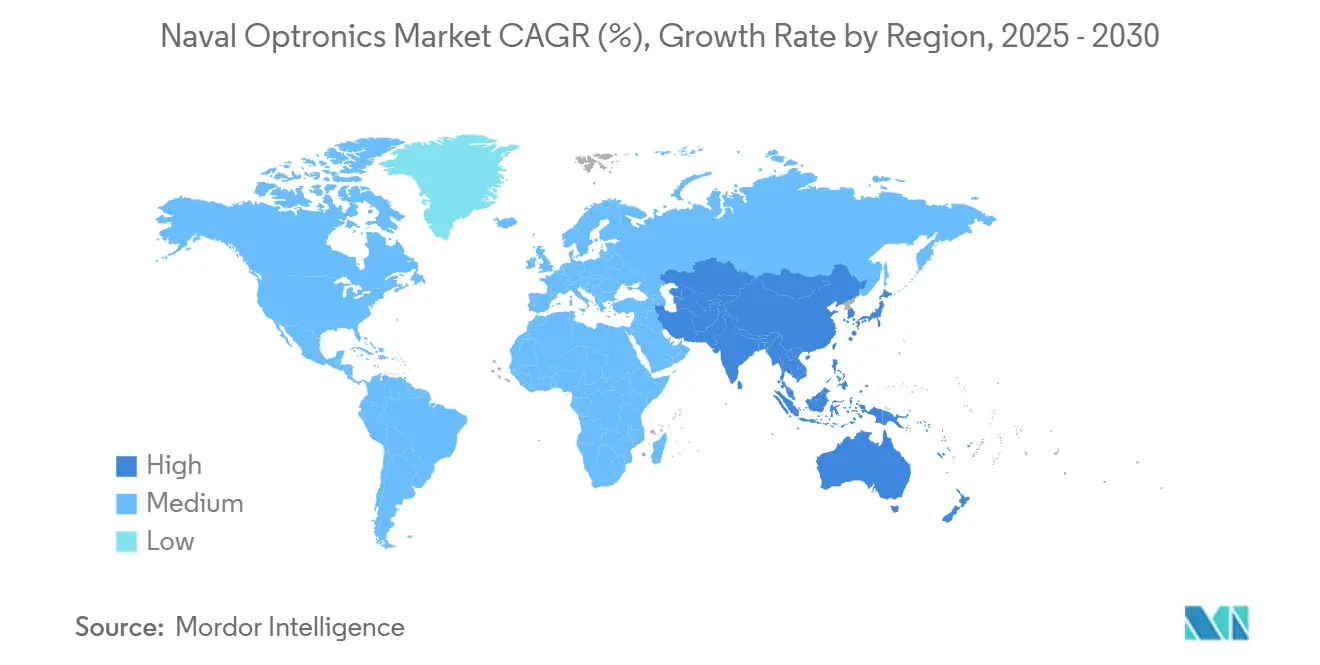

- Por geografía, América del Norte generó el 32,41% de los ingresos de 2024, mientras que Asia-Pacífico está en camino de registrar la CAGR más rápida del 8,10% hasta 2030.

Tendencias e Información del Mercado Global de Optrónica Naval

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Programas de modernización de flotas navales que aceleran la demanda de EO/IR | +1.8% | Global, con concentración en EE. UU., China, India y Europa | Mediano plazo (2-4 años) |

| Creciente necesidad de conjuntos ISR para la conciencia del dominio marítimo | +1.5% | Global, particularmente en el Indo-Pacífico y el Mediterráneo | Largo plazo (≥ 4 años) |

| Auge de la modernización para búsqueda y seguimiento por infrarrojos (IRST) de 360 grados | +1.2% | Núcleo de América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento de los presupuestos de defensa naval ante las tensiones geopolíticas | +1.1% | Global, con énfasis en regiones marítimas en disputa | Largo plazo (≥ 4 años) |

| Proliferación de plataformas marítimas no tripuladas que requieren cargas útiles compactas | +0.9% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Capacidad de alerta láser antidrón que emerge como impulsor | +0.7% | Global, con adopción temprana en la OTAN y armadas aliadas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Programas de Modernización de Flotas Navales que Aceleran la Demanda de EO/IR

Los ciclos de actualización de combatientes de superficie y submarinos a nivel global se traducen directamente en adquisiciones por lotes de directores optónicos, cámaras panorámicas con zoom y enfoque, e imágenes MWIR enfriadas que reemplazan la óptica analógica heredada. La modernización FREMM de Francia por EUR 200 millones (USD 235,21 millones), que instala miras diurnas y nocturnas PASEO XLR de Thales y módulos de control de fuego STIR 1.2 Mk 2, ejemplifica cómo las armadas integran pilas de sensores estándar en múltiples clases de cascos para la eficiencia logística.[2]Fuente: Naval News Staff, "Francia está instalando el sistema EO/IR PASEO XLR en todas sus fragatas FREMM y destructores de defensa aérea," navalnews.com El plan de India de operar 170 buques de primera línea para 2030 desbloquea una demanda plurianual de electro-óptica montada en mástil bajo su doctrina de construcción nacional de USD 15.000 millones. Trayectorias similares aparecen en los programas de nueva construcción de Arabia Saudita, Australia y Japón, cada uno de los cuales estipula fusión de vídeo en movimiento completo, señalización automática de rastreadores y firmware con ciberseguridad. Estos mandatos refuerzan el mercado de optrónica naval como una partida de gasto prioritario dentro de las estrategias de disuasión multidominio.

Creciente Necesidad de Conjuntos ISR para la Conciencia del Dominio Marítimo

La expansión de las zonas económicas exclusivas y el auge de las tácticas de zona gris obligan a las flotas a integrar feeds de EO/IR, radar y AIS en imágenes de superficie continuas. La Armada del Ejército Popular de Liberación (PLAN) de China tiene la intención de operar 550 cascos para 2030 y ya conecta en red la optrónica a bordo con centros de fusión en tierra para una vigilancia persistente de amplia área. Los proveedores occidentales responden agrupando software de reconocimiento automático de objetivos que señala embarcaciones sospechosas dentro de una única interfaz de usuario, reduciendo la carga del operador y permitiendo decisiones más tempranas sobre las reglas de enfrentamiento. Las autoridades portuarias también se benefician de las redes militares, desplazando partes de la demanda del mercado de optrónica naval hacia sistemas costeros de doble uso.

Auge de la Modernización para Búsqueda y Seguimiento por Infrarrojos (IRST) de 360°

Los misiles antibuque de baja observabilidad y los drones que evaden el radar exponen los límites de los sensores de radiofrecuencia en perfiles rasantes sobre el mar. En consecuencia, las armadas modernizan grupos IRST enfriados de 360 grados en mástiles de destructores y pilones de aeronaves, garantizando señalización pasiva sin revelar la ubicación del emisor. El contrato de producción a plena tasa del IRST 21 Bloque II de la Armada de EE. UU. valida el apetito presupuestario por tales actualizaciones, y las flotas aliadas, desde Australia hasta Taiwán, replican la arquitectura para superar las amenazas hipersónicas. Los conjuntos de planos focales de alto rango dinámico, las crioenfriadoras con un tiempo medio entre fallos superior a 10.000 horas y los rastreadores en tiempo real basados en FPGA impulsan un activo mercado de posventa que eleva el mercado de optrónica naval más allá de las ventas de equipos originales.

Aumento de los Presupuestos de Defensa Naval ante las Tensiones Geopolíticas

El gasto militar mundial alcanzó los USD 2,7 billones en 2024, con las asignaciones marítimas creciendo más rápidamente a medida que los gobiernos priorizan la seguridad de las rutas marítimas. Un récord de 17 miembros de la OTAN ahora gastan por encima del umbral del 2% del PIB, mientras que los canales de adquisición de Asia-Pacífico superan los USD 200.000 millones durante 2025-2035 según datos del SIPRI. Paquetes legislativos como la Estrategia Industrial Nacional de Defensa de EE. UU. incentivan el ensamblaje local de detectores infrarrojos y óptica de germanio, protegiendo los programas de los cuellos de botella del ITAR y dinamizando los ecosistemas regionales del mercado de optrónica naval.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de adquisición y mantenimiento de sensores IR enfriados | -1.4% | Global, que afecta particularmente a armadas más pequeñas y guardacostas | Largo plazo (≥ 4 años) |

| Regulaciones de exportación (ITAR/ML11) que limitan el suministro de detectores | -1.1% | Global, con impacto primario en naciones no aliadas | Mediano plazo (2-4 años) |

| El entorno marino corrosivo eleva el costo del ciclo de vida | -0.8% | Global, con mayor impacto en regiones tropicales y árticas | Largo plazo (≥ 4 años) |

| Los límites de energía y espacio a bordo restringen la adopción de imágenes de alta resolución | -0.6% | Global, que afecta particularmente a plataformas más pequeñas y modernizaciones | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Adquisición y Mantenimiento de Sensores IR Enfriados

Los conjuntos MWIR enfriados, con un precio de USD 80.000-100.000 por unidad incluso antes de la integración en el buque, requieren enfriadores Stirling de ciclo cerrado que exigen revisiones a nivel de depósito cada 8.000 horas. A lo largo de 15 años, los cargos de mantenimiento pueden triplicar la factura original, presionando los presupuestos de los guardacostas y las armadas de segundo nivel. Los archivos de adquisición de la DTRA ilustran cómo los pedidos de pequeños lotes amplían los gastos por unidad, porque las economías de escala desaparecen en series de producción inferiores a 100 sensores.[3]Fuente: Agencia de Reducción de Amenazas de Defensa, "Lista de Contratos Activos," dtra.mil Estos elevados costos del ciclo de vida desincentivan el despliegue generalizado en buques auxiliares, restringiendo partes del mercado de optrónica naval hasta que el rendimiento sin enfriar reduzca la brecha.

Regulaciones de Exportación (ITAR / ML11) que Limitan el Suministro de Detectores

Los conjuntos de planos focales avanzados de InSb y HgCdTe están plenamente sujetos al control ITAR de EE. UU. y al ML11 del Acuerdo de Wassenaar, lo que prolonga la concesión de licencias de exportación entre 9 y 12 meses y desencadena demandas de compensación. Los estados no alineados a menudo recurren a sustitutos nacionales que se quedan atrás de los parámetros de sensibilidad occidentales en toda una generación de Diferencia de Temperatura Equivalente al Ruido, lo que limita las capacidades al tiempo que fragmenta las cadenas de suministro. El mercado de optrónica naval se enfrenta así a bolsas de demanda predecibles pero a plazos de cierre de acuerdos impredecibles siempre que los usuarios finales queden fuera de las listas de socios preferentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas de Vigilancia Lideran la Ola de Modernización

Los conjuntos de vigilancia electro-ópticos capturaron el 36,55% de la participación del mercado de optrónica naval en 2024, lo que refleja su papel central como ojos de largo alcance para destructores, fragatas y buques patrulleros. Los comandantes de flota valoran estos bloques multisensor porque combinan cámaras de color de alta definición, rastreadores automáticos y estabilización giroscópica que reduce las vibraciones en mares de fuerza 6 en la escala Beaufort, permitiendo rangos de identificación fiables más allá de los 18 km. La demanda se ve además impulsada por canales de vídeo definidos por software que admiten actualizaciones periódicas de algoritmos sin cambios de hardware, prolongando la relevancia de los activos hasta la década de 2030. Mientras tanto, los mástiles optónicos y periscopios avanzan a un ritmo acelerado con una CAGR del 8,34%, en gran medida porque los submarinos abandonan la óptica de línea de visión directa en favor de módulos digitales que transmiten feeds en tiempo real a las consolas bajo cubierta, liberando a los diseñadores para mejorar el sigilo del casco al eliminar las penetraciones de la vela. Proveedores como Safran y HENSOLDT han estandarizado las huellas de los mástiles optónicos, por lo que el tiempo de inactividad durante la modernización se reduce a un único período de mantenimiento, acelerando la adopción en volumen y consolidando la curva de crecimiento del mercado de optrónica naval.

En las categorías restantes, los conjuntos IRST aprovechan la ola de modernización a medida que las armadas contrarrestan las amenazas de baja observabilidad, y su naturaleza pasiva satisface a los asesores jurídicos de las reglas de enfrentamiento al evitar la divulgación electromagnética. Los telémetros láser y designadores se están integrando con haces antidrón y conjuntos de municiones de precisión guiada, lo que eleva los precios de venta medios. Las cámaras de visión nocturna y de baja luminosidad, aunque de nicho, son fundamentales para las misiones humanitarias y de búsqueda y rescate, especialmente para las patrullas de guardacostas en puntos de estrangulamiento de alto tráfico. Estos variados impulsores de adquisición significan que los proveedores deben equilibrar las líneas de óptica de luz visible de alto volumen frente a los módulos infrarrojos enfriados personalizados de bajo volumen, un acto de equilibrio que da forma a la estrategia competitiva en todo el mercado de optrónica naval.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Plataforma: Los Buques de Superficie Dominan Mientras los Sistemas No Tripulados Crecen con Fuerza

Los combatientes de superficie representaron el 54,87% de los ingresos en 2024 porque cada casco nuevo o en proceso de modernización a mitad de vida exige al menos dos directores EO estabilizados más cámaras secundarias para la redundancia de navegación y control de fuego. Los programas FREMM y Tipo 26 ejemplifican esta densidad de integración, con cada casco recibiendo panorámicas diurnas y nocturnas en la cabeza del mástil complementadas por canales de guía de misiles en la superestructura. Estas instalaciones de alta especificación preservan la dominancia de la superficie dentro del cálculo del tamaño del mercado de optrónica naval. El equipamiento de submarinos se mantiene estable a medida que los buques nucleares y convencionales sustituyen la óptica heredada por mástiles digitales que exportan feeds cifrados a los centros de mando. Sin embargo, el verdadero impulso proviene de los buques de superficie y submarinos no tripulados, que crecen a una CAGR del 10,45%.

La adopción de cargas útiles EO/IR compactas en embarcaciones autónomas se alinea con las doctrinas que exigen reducción de riesgos y letalidad dispersa. Dado que las plataformas no tripuladas deben minimizar las firmas del mástil y el consumo de batería, los proveedores aceleran la I+D en circuitos integrados de lectura unidos por oblea y disipadores de calor de grafeno. Estas innovaciones prometen cardanes un 30% más ligeros con igual rendimiento de resolución de línea. Estos avances impulsan un ciclo virtuoso: las cargas útiles más ligeras permiten cascos más pequeños, que demandan sensores aún más compactos, lo que amplía la demanda direccionable y refuerza la expansión a mediano plazo del mercado de optrónica naval.

Por Tecnología: El Infrarrojo Lidera Mientras los Sistemas Láser se Aceleran

Las imágenes infrarrojas aseguraron una participación del 48,70% en 2024 porque los canales MWIR y LWIR ofrecen detección de objetivos en todo tipo de condiciones meteorológicas muy por encima de los límites del horizonte de luz visible. Las armadas priorizan sistemáticamente el rendimiento de los detectores enfriados, incluso ante el alto costo unitario, ya que la claridad térmica de onda larga al amanecer, al anochecer y en condiciones de mal tiempo sigue siendo insuperable. Los fabricantes invierten en conjuntos de mayor formato de 1280×1024 y crioenfriadoras de ciclo cerrado con un tiempo medio entre revisiones mejorado para sostener la credibilidad del mercado de optrónica naval en sensores de misión crítica. Los canales de luz visible electro-ópticos conservan su importancia para la profundidad de color, la identificación de banderas y la confirmación visual positiva bajo las reglas de enfrentamiento.

La tecnología láser es la gran revelación, con una previsión de CAGR del 8,30% impulsada por aplicaciones de telemetría de doble uso y contramedidas contra sistemas aéreos no tripulados. El recorrido del HELIOS de la Armada de EE. UU. demuestra que la integración fotónica puede operar a bordo de destructores. Las contrapartes europeas ahora solicitan óptica de combinación de haces co-alineada con cámaras diurnas y nocturnas para un cambio instantáneo de identificación a neutralización. Los proveedores capaces de empaquetar fibras de transporte de alta energía, directores de haz de baja latencia y detectores de banda ancha en una única carcasa ambiental se encuentran en el centro de las listas de licitaciones, amplificando la oportunidad del mercado de optrónica naval dentro de los subsistemas láser.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Fuerzas Navales Dominan Mientras los Guardacostas se Modernizan

Las fuerzas navales generaron el 70,90% de los ingresos de 2024 porque las flotas de aguas profundas requieren amplios inventarios de optrónica en destructores, portaaviones, aeronaves de patrulla y helicópteros. Los fundamentos de adquisición enfatizan arquitecturas de sensores comunes para que las fuerzas de tarea de plataformas mixtas compartan capas de metadatos y aceleren las cadenas de ataque, un principio demostrado por el concepto de Operaciones Marítimas Distribuidas de la Armada de EE. UU. Las agencias de defensa costera y policía marítima, aunque históricamente con presupuestos limitados, ahora se modernizan para vigilar la pesca ilegal, el tráfico y las incursiones en rutas árticas. Su CAGR del 7,67% se deriva de cardanes más ligeros, núcleos sin enfriar de menor costo y modelos de financiación plurianual financiados a través de líneas de economía azul de bancos de desarrollo.

Dichos programas de aplicación de la ley priorizan la facilidad de uso y el mantenimiento simplificado, lo que lleva a los proveedores a ofrecer paquetes de garantía de tres años con formación integrada. La interoperabilidad con los sistemas de gestión de batalla naval ofrece efectos multiplicadores de fuerza durante las operaciones conjuntas, integrando las patrullas de guardacostas en arquitecturas de seguridad más amplias. Esta sinergia amplía la base de usuarios y consolida aún más la dinámica del mercado de optrónica naval en la planificación de la seguridad marítima nacional.

Análisis Geográfico

América del Norte retuvo el 32,41% de 2024 gracias a las adquisiciones constantes de la Armada de EE. UU. y el proyecto de Combatiente de Superficie de Canadá, que asegura contratos de soporte de sensores de varias décadas que favorecen a los fabricantes nacionales bajo las cláusulas de Compra Americana y Beneficios Industriales y Tecnológicos. La Iniciativa de Resiliencia de la Cadena de Suministro del Banco de Exportación e Importación de EE. UU. destina USD 135.000 millones en crédito a empresas de óptica y semiconductores de nivel superior, permitiendo fábricas locales de obleas de antimoniuro de indio y rectificadoras de lentes de germanio que reducen el riesgo del suministro de detectores. Estas palancas de política refuerzan la autosuficiencia regional y sostienen la participación líder de América del Norte en el mercado de optrónica naval.

La arquitectura de flota mixta de Europa y las asociaciones de construcción multinacionales crean un entorno fértil para programas de sensores colaborativos financiados bajo el Fondo Europeo de Defensa. Las modernizaciones FREMM en curso de Francia y los conjuntos ópticos de la Fragata Tipo 31 del Reino Unido muestran cómo las armadas continentales estandarizan las torretas EO/IR en cascos disímiles para reducir los costos del ciclo de vida. Mientras tanto, los proyectos transfronterizos de la PESCO promueven documentos de requisitos compartidos que reducen la duplicación del desarrollo y amplían las perspectivas de los proveedores. Dicha cohesión mantiene a Europa en segundo lugar en las tablas de ingresos al tiempo que promueve la profundidad tecnológica que sustenta el canal de innovación a largo plazo del mercado de optrónica naval.

Asia-Pacífico, con una CAGR del 8,10%, está impulsada por las ambiciones paralelas de aguas profundas de China e India, las actualizaciones de portahelicópteros de Japón y los pedidos de sensores alineados con AUKUS de Australia. Los puntos de conflicto territorial, desde el Mar de China Meridional hasta el Mar de Japón, exigen granularidad de sensores diurnos y nocturnos para vigilar las actividades de zona gris, lo que impulsa compras de gran volumen de barras IRST panorámicas de onda larga y optrónica montada en mástil. Las fricciones en el control de exportaciones fomentan la fabricación autóctona en India y Corea del Sur, alterando los mapas globales de la cadena de suministro y añadiendo nuevos competidores al registro del mercado de optrónica naval. Al mismo tiempo, los guardacostas de la ASEAN agrupan las adquisiciones a través de fondos conjuntos de seguridad marítima, ampliando aún más la demanda regional.

Panorama Competitivo

El mercado de optrónica naval se sitúa en un nivel de concentración moderado. Los cinco principales proveedores ostentan una participación de mercado semiconsolidada, dejando amplio espacio para los recién llegados especializados en subsistemas de nicho o procesamiento de señales mejorado con IA. Thales, Leonardo y BAE Systems defienden su posición establecida agrupando cargas útiles EO/IR con integración en buques, logística y soporte durante todo el ciclo de vida. HENSOLDT y Elbit Systems se hacen con una participación a través de arquitecturas definibles por software que permiten actualizaciones de firmware para desbloquear nuevos algoritmos de reconocimiento de objetivos, garantizando así la vigencia futura de las bases instaladas. L3Harris y Teledyne destacan en la fiabilidad de las crioenfriadoras, una métrica a menudo pasada por alto que impulsa los contratos recurrentes, dado el alto costo del desmontaje de la superestructura.

El foco de innovación se ha desplazado hacia los motores de clasificación autónoma de objetivos que reducen la carga de trabajo del operador. El demostrador Raiven de Raytheon fusiona señales hiperespectrales con imágenes de onda media para ofrecer priorización automática de amenazas en dos segundos, un avance que las principales armadas consideran indispensable para los conceptos de letalidad distribuida. Las unidades de navegación inercial mejoradas con tecnología cuántica, codesarrolladas por el Imperial College y la Armada Real, prometen mantener la optrónica alineada con precisión incluso bajo interferencias del GNSS, señalando la próxima frontera de diferenciación. Las empresas emergentes que apuntan a receptores de alerta láser ligeros o expansores de haz fotónico atraen financiación de capital riesgo, subrayando la nueva presión competitiva que obliga a las grandes empresas a buscar estrategias de asociación o adquisición. Como resultado, la narrativa competitiva del mercado se centra menos en los volúmenes unitarios y más en quién controla las pilas de software actualizables, las cadenas de suministro resilientes y la propiedad intelectual multidisciplinar.

Líderes de la Industria de Optrónica Naval

Thales Group

Safran SA

Leonardo S.p.A.

HENSOLDT AG

Elbit Systems Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: La subsidiaria G5 Infrared de LightPath Technologies aseguró un contrato de USD 2,2 millones de L3Harris Technologies para sistemas de cámaras infrarrojas. El contrato mejorará las capacidades de defensa naval al apoyar el Programa de Electro-Óptica/Infrarrojo (EO/IR) Panorámico a Bordo de Buques de la Armada de EE. UU.

- Marzo de 2024: Francia comprometió EUR 200 millones (USD 235,21 millones) para instalar electro-óptica PASEO XLR en todas las fragatas FREMM y destructores de defensa aérea.

- Junio de 2023: Paras Defence and Space Technologies Limited aseguró un contrato del Establecimiento de Investigación y Desarrollo de Instrumentos (IRDE) para desarrollar periscopios ópticos para el ICS. El contrato incluye el desarrollo de periscopios ópticos y soporte de instalación para mejorar las capacidades de vigilancia submarina de la Armada India.

Alcance del Informe Global del Mercado de Optrónica Naval

| Sistemas de Vigilancia Electro-Ópticos |

| Búsqueda y Seguimiento por Infrarrojos (IRST) |

| Telémetros Láser y Designadores |

| Cámaras de Visión Nocturna y de Baja Luminosidad |

| Mástiles Optónicos y Periscopios |

| Buques de Superficie |

| Submarinos |

| Buques Navales No Tripulados |

| Electro-Óptica |

| Infrarrojo |

| Láser |

| Fuerzas Navales |

| Guardacostas y Agencias de Aplicación de la Ley Marítima |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Producto | Sistemas de Vigilancia Electro-Ópticos | ||

| Búsqueda y Seguimiento por Infrarrojos (IRST) | |||

| Telémetros Láser y Designadores | |||

| Cámaras de Visión Nocturna y de Baja Luminosidad | |||

| Mástiles Optónicos y Periscopios | |||

| Por Plataforma | Buques de Superficie | ||

| Submarinos | |||

| Buques Navales No Tripulados | |||

| Por Tecnología | Electro-Óptica | ||

| Infrarrojo | |||

| Láser | |||

| Por Usuario Final | Fuerzas Navales | ||

| Guardacostas y Agencias de Aplicación de la Ley Marítima | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de optrónica naval en 2030?

Se prevé que el mercado alcance los USD 8.580 millones en 2030, frente a los USD 6.190 millones en 2025, expandiéndose a una CAGR del 6,75%.

¿Qué categoría de producto domina actualmente las adquisiciones?

Los sistemas de vigilancia electro-ópticos ostentan la participación de ingresos líder del 36,55% gracias a la modernización ISR a escala de flota.

¿Con qué rapidez están adoptando los buques navales no tripulados las cargas útiles optrónicas?

Las plataformas no tripuladas representan el segmento de más rápido crecimiento, expandiéndose a una CAGR del 10,45% hasta 2030.

¿Por qué se priorizan los sensores infrarrojos a pesar de sus mayores costos?

Los canales MWIR y LWIR ofrecen rangos de detección superiores en todo tipo de condiciones meteorológicas, lo que los hace indispensables para la defensa de los combatientes de superficie.

¿Qué región registrará el mayor crecimiento hasta 2030?

Se proyecta que Asia-Pacífico registre la CAGR más sólida del 8,10% debido a la rápida expansión de la flota y el aumento de las tensiones marítimas.

Última actualización de la página el: