Tamaño y cuota del mercado de almacenamiento en centros de datos de Suiza

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

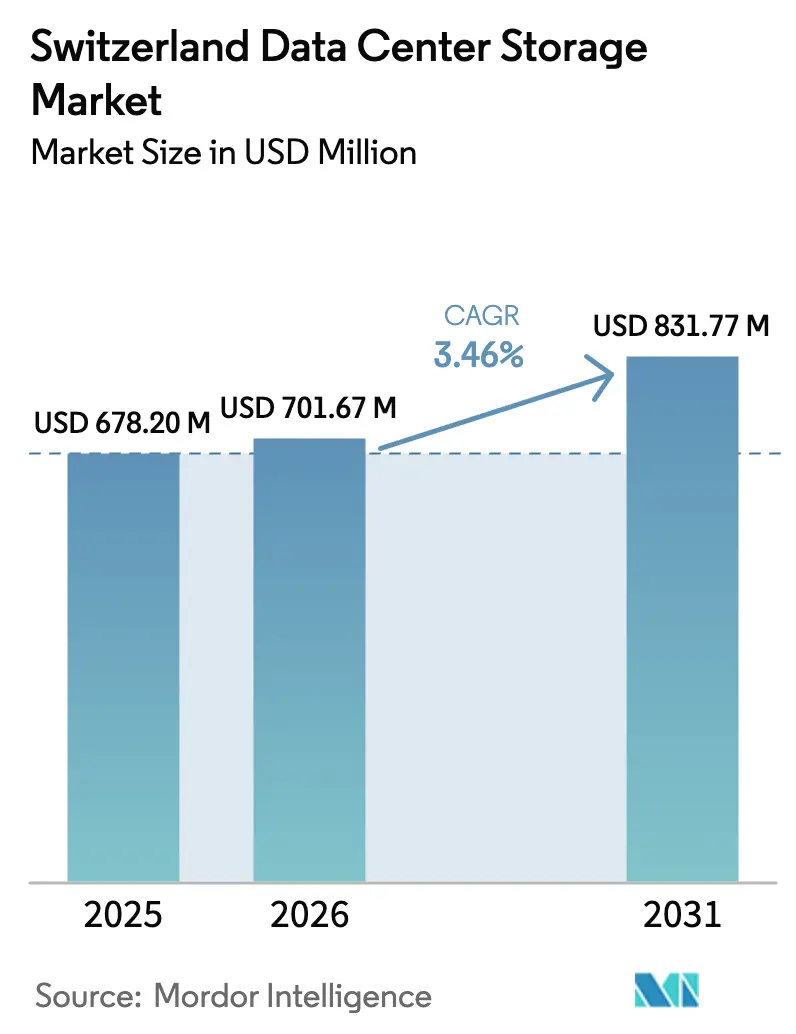

| Tamaño del mercado en el año base (2025) | 678.20 Millones de dólares |

| Tamaño del Mercado (2026) | 701.67 Millones de dólares |

| Tamaño del Mercado (2031) | 831.77 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.46% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de almacenamiento en centros de datos de Suiza por Mordor Intelligence

El tamaño del mercado de almacenamiento en centros de datos de Suiza en 2026 se estima en 701,67 millones de USD, creciendo desde el valor de 2025 de 678,20 millones de USD, con proyecciones para 2031 que muestran 831,77 millones de USD, creciendo a una CAGR del 3,46% durante el período 2026-2031. El crecimiento estable surge de la demanda sostenida dentro de los servicios financieros, normas de soberanía de datos más estrictas y una preferencia creciente por implementaciones de nube soberana. El capital hiperescala entrante, más notablemente el programa de 400 millones de USD de Microsoft en Zúrich y Ginebra, amplifica la capacidad al tiempo que impulsa un cambio hacia arquitecturas NVMe de baja latencia. Los compradores empresariales sopesan el aumento de las tarifas eléctricas frente a las ganancias de rendimiento, lo que provoca un giro hacia matrices todo flash y diseños definidos por software que se adaptan a los espacios urbanos de alto costo de Suiza. Los mandatos ESG y la revisada Ley Federal de Protección de Datos (FADP) dan forma aún más a la contratación, favoreciendo el hardware energéticamente eficiente y los servicios de copia de seguridad localizados.

Conclusiones clave del informe

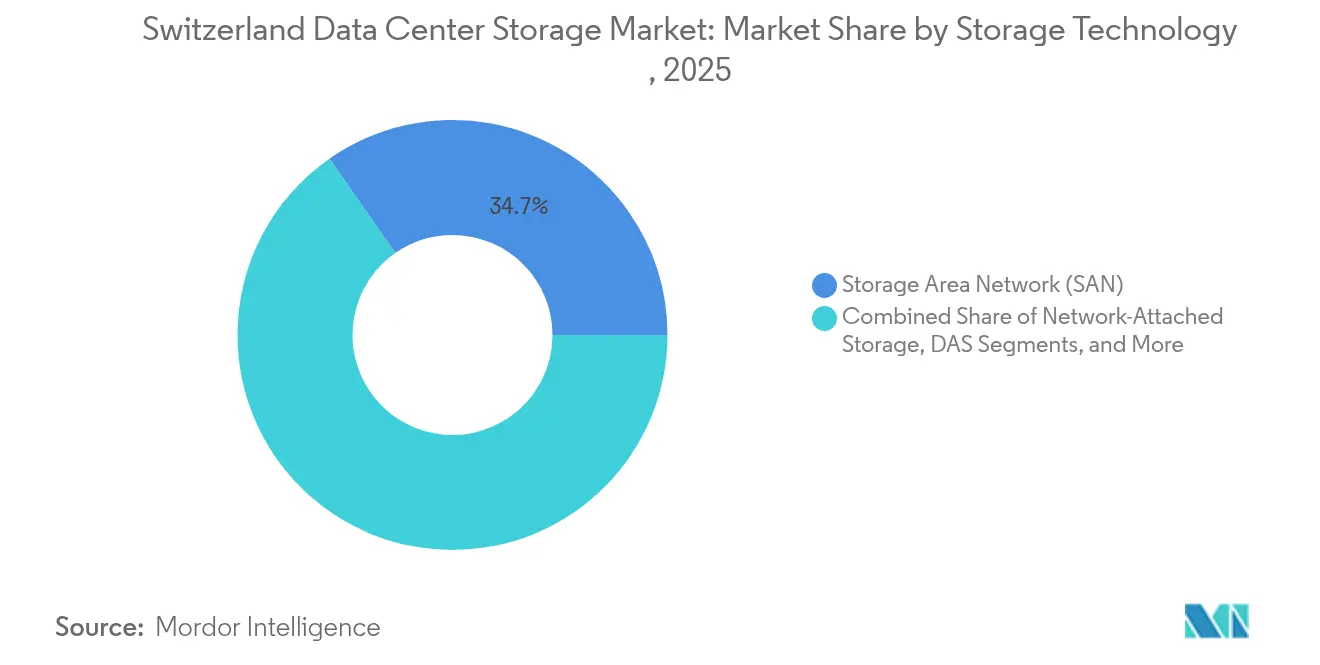

- Por tecnología de almacenamiento, la red de área de almacenamiento (SAN) lideró con el 34,70% de la cuota del mercado de almacenamiento en centros de datos de Suiza en 2025, mientras que el almacenamiento conectado a red (NAS) proyecta la CAGR más rápida del 3,62% hasta 2031.

- Por tipo de almacenamiento, las matrices HDD tradicionales representaron el 42,60% del tamaño del mercado de almacenamiento en centros de datos de Suiza en 2025, mientras que las matrices todo flash están preparadas para expandirse a una CAGR del 4,05% hasta 2031.

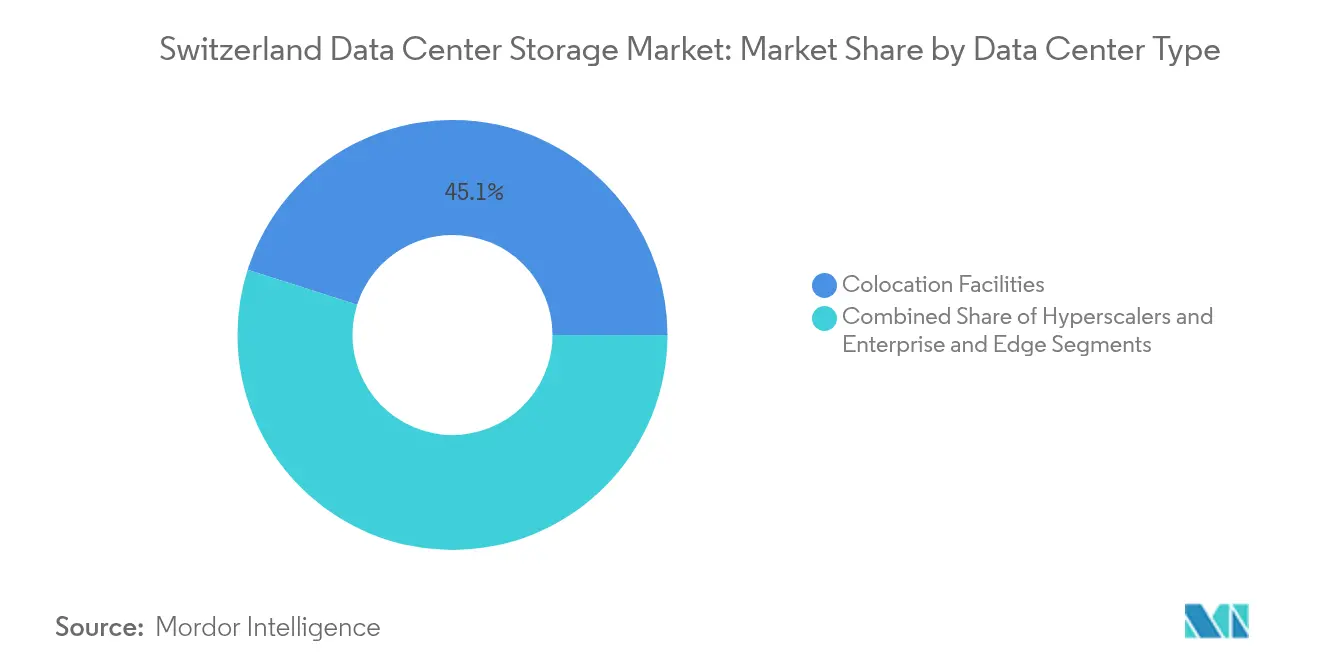

- Por tipo de centro de datos, las instalaciones de colocación mantuvieron el 45,10% de los ingresos de 2025, y los hiperescaladores registran la CAGR más alta del 5,18% durante el período de previsión.

- Por usuario final, TI y telecomunicaciones controlaron el 21,05% de los ingresos en 2025, mientras que BFSI alcanza una CAGR líder del 5,49% hasta 2031.

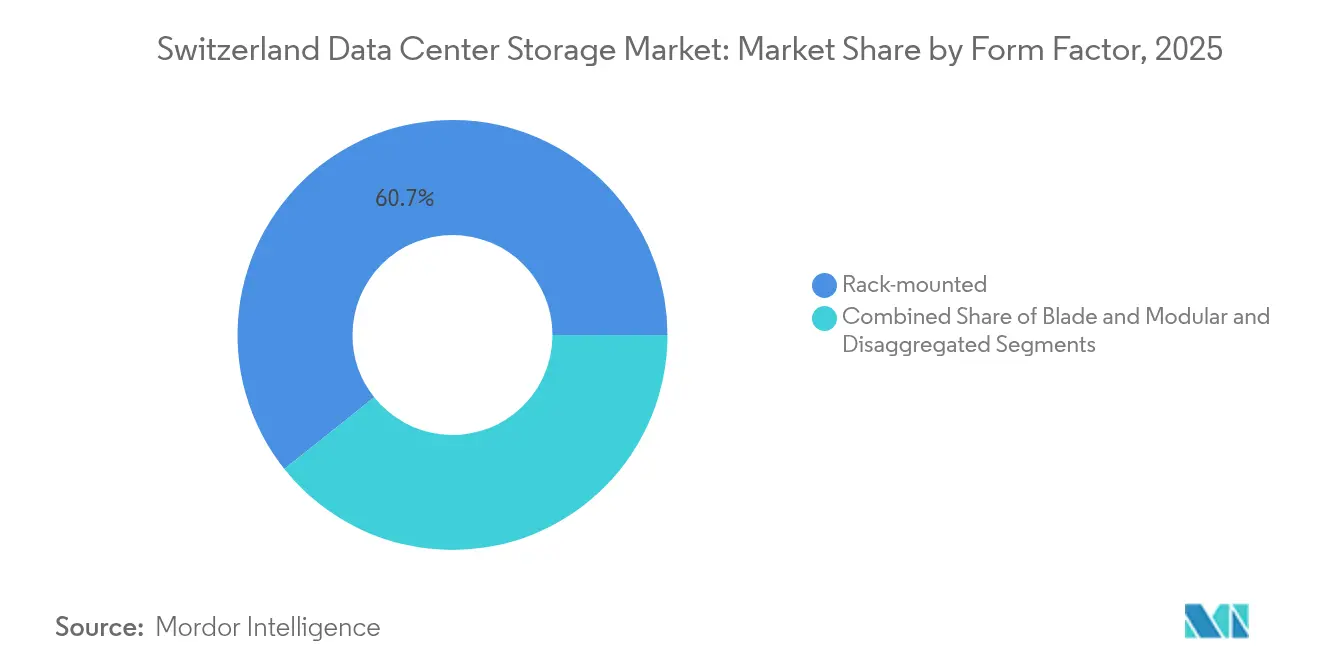

- Por factor de forma, los sistemas montados en rack capturaron el 60,70% de la cuota en 2025, con arquitecturas desagregadas avanzando a una CAGR del 6,05%.

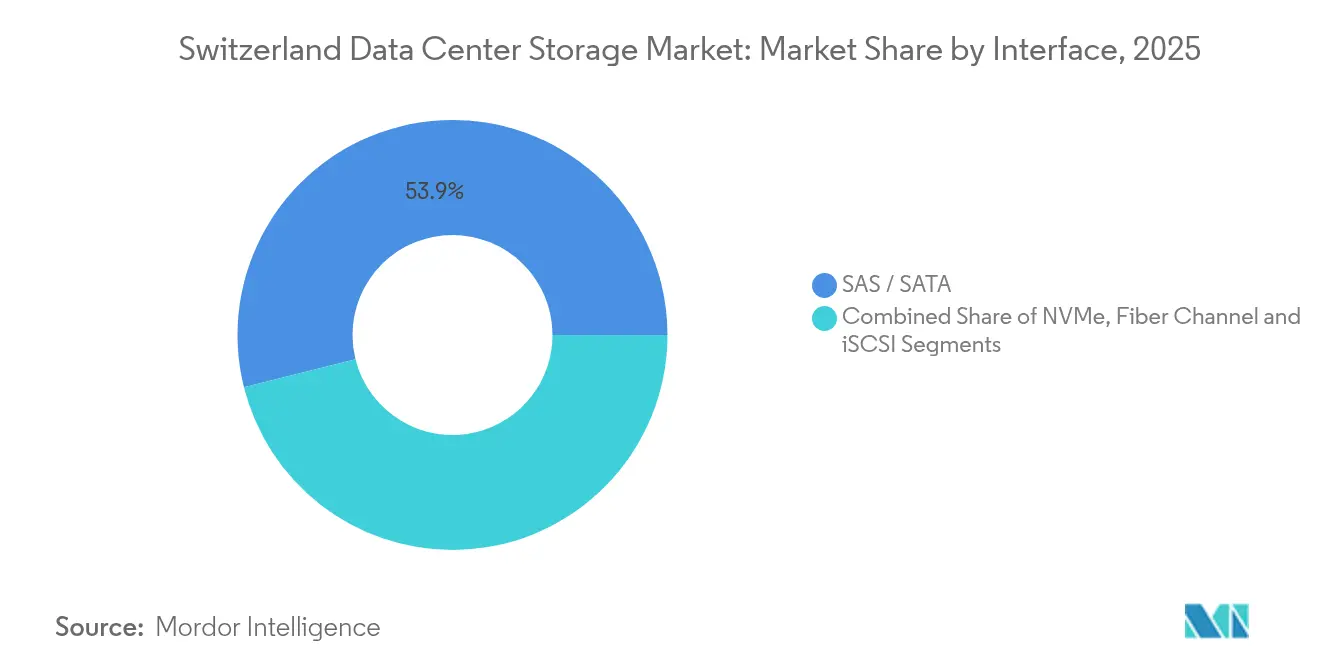

- Por interfaz, SAS/SATA combinados representaron el 53,90% de los ingresos en 2025; NVMe crece más rápido con una CAGR del 5,51%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de almacenamiento en centros de datos de Suiza

Análisis del impacto de los impulsores*

| Impulsor | (~)% de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Auge de la adopción de la nube primero y SaaS entre las pymes suizas | +0.8% | Nacional, concentrado en Zúrich, Basilea, Ginebra | Mediano plazo (2-4 años) |

| Construcción de centros de datos periféricos por parte de operadores de colocación | +0.6% | Área metropolitana de Zúrich, expandiéndose a Berna, Lausana | Corto plazo (≤ 2 años) |

| Implementaciones rápidas de NVMe-oF para reducir la latencia en cargas de trabajo fintech | +0.4% | Distrito financiero de Zúrich, banca privada de Ginebra | Corto plazo (≤ 2 años) |

| Normativas favorables de soberanía de datos que atraen sitios de respaldo hiperescala | +0.7% | Nacional, con concentración en Zúrich, Ginebra | Largo plazo (≥ 4 años) |

| Iniciativa de nube soberana alineada con GAIA-X | +0.3% | Nacional, implicaciones transfronterizas con la UE | Largo plazo (≥ 4 años) |

| Cambio impulsado por ESG hacia matrices todo flash energéticamente eficientes | +0.5% | Nacional, énfasis en centros urbanos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la adopción de la nube primero y SaaS entre las pymes suizas

Las pymes suizas están migrando cargas de trabajo a nubes públicas e híbridas para reducir la carga administrativa y cumplir los objetivos de digitalización pospandemia. A pesar de que las tarifas de almacenamiento en nube pública son más altas que las privadas, las empresas continúan trasladando servicios de archivos y suites de colaboración fuera de las instalaciones, impulsando la necesidad de pasarelas locales que se sincronizan con los depósitos en la nube. El mercado de almacenamiento en centros de datos de Suiza se beneficia porque las plataformas NAS híbridas integran aplicaciones heredadas a la vez que habilitan la copia de seguridad SaaS. Los analistas señalan que la adopción de la nube en Suiza todavía queda por detrás del Reino Unido y los Estados Unidos, dejando margen que sostiene el gasto en infraestructura hasta 2030. Los programas de digitalización gubernamental refuerzan la tendencia al subvencionar las actualizaciones tecnológicas de las pymes, estimulando una demanda constante de paquetes de almacenamiento modulares que se integran con las pilas SaaS.

Construcción de centros de datos periféricos por parte de operadores de colocación

Para cumplir los objetivos de latencia inferior a 10 ms en finanzas e inferencia de inteligencia artificial, los operadores de colocación están construyendo instalaciones periféricas de varios pisos alrededor de los anillos de fibra de Zúrich. El Campus Metro de 46.000 m² de Green proporciona accesos directos a 700 sitios globales, impulsando el mercado de almacenamiento en centros de datos de Suiza hacia clústeres de SSD distribuidos para trayectos de datos entre el perímetro y el núcleo.[1]Green Datacenter AG, "Metro Campus Zurich Fact Sheet", green.ch El proyecto Zúrich 2 de Vantage Data Centers, por 370 millones de CHF, refleja este énfasis en la proximidad y el almacenamiento de baja latencia, prometiendo 24 MW para inquilinos hiperescala. Las ubicaciones periféricas estimulan la demanda de estantes NVMe de alta densidad y almacenes de objetos con codificación de borrado que pueden replicarse sin problemas en campus centrales.

Implementaciones rápidas de NVMe-oF para reducir la latencia en cargas de trabajo fintech

Los bancos del distrito de Paradeplatz en Zúrich reemplazan los tejidos de Canal de Fibra obsoletos por NVMe sobre Tejidos (NVMe-oF), reduciendo diez veces la latencia de lectura para el comercio algorítmico. Los primeros proyectos piloto en el Centro Nacional Suizo de Supercomputación validan los tiempos de respuesta en microsegundos, fomentando la adopción comercial.[2]Centro Nacional Suizo de Supercomputación, "Performance Evaluation of NVMe Systems", cscs.ch La migración de la aseguradora Suva al Hitachi VSP 5500 subraya la adopción empresarial más amplia para la aceleración de SAP y análisis. A medida que maduran los modelos de riesgo en tiempo real, el mercado de almacenamiento en centros de datos de Suiza observa tasas crecientes de incorporación de estantes NVMe, flash QLC y tejidos de 100 GbE.

La FADP revisada, junto con el Marco de Privacidad de Datos Suiza-Estados Unidos de 2024, permite a las empresas estadounidenses certificadas mover datos sin nuevas salvaguardias contractuales, manteniendo una supervisión local estricta. Esta claridad regulatoria persuadió a Microsoft para comprometerse con 400 millones de USD en expansiones de doble región que localizan conjuntos de datos de entrenamiento de inteligencia artificial para 50.000 clientes suizos. Las llegadas hiperescala aceleran el mercado de almacenamiento en centros de datos de Suiza al adquirir bibliotecas de objetos y cintas a escala de petabytes para niveles de copia de seguridad en frío y archivos regulatorios.

Análisis del impacto de las restricciones*

| Restricción | (~)% de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Espacio de edificios existentes limitado en el área metropolitana de Zúrich para construcciones a gran escala | -0.4% | Área metropolitana de Zúrich, desbordamiento hacia cantones circundantes | Corto plazo (≤ 2 años) |

| Aumento de las tarifas eléctricas frente a los países vecinos de la UE | -0.3% | Nacional, agudo en centros urbanos | Mediano plazo (2-4 años) |

| Escasez de arquitectos de almacenamiento bilingües (DE/FR) que infla la nómina | -0.2% | Nacional, concentrado en regiones multilingües | Largo plazo (≥ 4 años) |

| Estrictas normas suizas de privacidad de datos que dificultan la replicación transfronteriza | -0.3% | Nacional, que afecta a las operaciones internacionales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Espacio de edificios existentes limitado en el área metropolitana de Zúrich para construcciones a gran escala

La escasez de bienes raíces eleva los precios del suelo, haciendo que los nuevos espacios de más de 10 MW sean económicamente desafiantes. Los operadores responden apilando salas de datos verticalmente y adoptando configuraciones todo flash de alta densidad que aprovechan más capacidad en un espacio de planta menor. Sin embargo, Green comenzó la construcción de una envolvente de 12 MW en 2024, aceptando costos de desarrollo más altos para permanecer cerca de su base de clientes financieros. Las restricciones de densidad dirigen el mercado de almacenamiento en centros de datos de Suiza hacia soluciones definidas por software y chasis que alcanzan 25 kW por rack.

El costo promedio de la energía comercial ahora es de 30,49 céntimos por kWh -muy por encima de Alemania y Francia- erosionando los modelos de coste total de propiedad (TCO) para las matrices con gran cantidad de HDD. El gravamen de 'reserva de energía' de 2024 añadió cargos adicionales, obligando a los operadores a perseguir valores de PUE más bajos y adoptar flash que reduce las relaciones vatios por TB. [3]Swisscom AG, "Informe de sostenibilidad del centro de datos de Wankdorf", swisscom.ch El sitio Wankdorf de Swisscom AG alcanza un PUE de 1,2 y exporta calor residual a viviendas, ilustrando los cambios de diseño necesarios para controlar los gastos operativos. Las altas tarifas moderan el crecimiento total de la capacidad, pero empujan el mercado de almacenamiento en centros de datos de Suiza hacia equipos premium y energéticamente eficientes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología de almacenamiento: La dominancia de la red de área de almacenamiento (SAN) enfrenta la disrupción del almacenamiento conectado a red (NAS)

Las soluciones de red de área de almacenamiento (SAN) mantuvieron el 34,70% del mercado de almacenamiento en centros de datos de Suiza en 2025, sostenidas por pilas de banca y ERP sensibles al rendimiento. Sin embargo, el almacenamiento conectado a red (NAS) gana terreno más rápido con una CAGR del 3,62% a medida que la colaboración basada en archivos y el almacenamiento de contenedores se alinean con las hojas de ruta de nube híbrida. Las empresas implementan cada vez más matrices unificadas que presentan servicios de bloques y archivos, lo que les permite equilibrar la consistencia de la red de área de almacenamiento (SAN) con la flexibilidad del almacenamiento conectado a red (NAS) en los canales de DevOps.

La profunda integración de la red de área de almacenamiento (SAN) con el Canal de Fibra la mantiene arraigada en los núcleos de misión crítica, pero las nuevas implementaciones incorporan frentes de extremo NVMe-oF para reducir la latencia. Mientras tanto, el entrenamiento de inteligencia artificial y los flujos de trabajo multimedia impulsan los clústeres de almacenamiento conectado a red (NAS) que escalan linealmente y se integran con pasarelas S3. El mercado de almacenamiento en centros de datos de Suiza se orienta así hacia plataformas capaces de cambiar la personalidad del protocolo sin actualizaciones de gran envergadura, protegiendo el gasto heredado al tiempo que abraza el crecimiento nativo de la nube.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de almacenamiento: Las matrices todo flash desafían la supremacía del HDD

Las matrices HDD tradicionales capturaron el 42,60% de la cuota del mercado de almacenamiento en centros de datos de Suiza en 2025, atendiendo a copias de seguridad y archivos de vídeo impulsados por el costo por TB. Sin embargo, las matrices todo flash se expanden a una CAGR del 4,05% a medida que las normas ESG y los precios de la energía elevan la eficiencia por vatio como factor de compra. La fiabilidad del flash y la compresión en línea reducen aún más las necesidades de rack, una ventaja en las jaulas de Zúrich con espacio limitado.

Las matrices híbridas salvan la brecha, combinando niveles SSD con unidades SATA de gran capacidad para que los operadores puedan realizar migraciones de forma gradual. La penetración del flash se profundiza a medida que los precios de la memoria NAND se suavizan y aumenta la densidad de las celdas de cuatro niveles (QLC), lo que permite a los directores financieros justificar el flash para cargas de trabajo convencionales. El tamaño del mercado de almacenamiento en centros de datos de Suiza para el flash se proyecta que supere los ingresos de HDD a finales de la década de 2020 a medida que los operadores prioricen el TCO sobre el costo de adquisición.

Por tipo de centro de datos: Los hiperescaladores aceleran más allá de la colocación

La colocación capturó el 45,10% de los ingresos en 2025, reflejando la preferencia de las empresas por conservar la propiedad de los servidores mientras externalizan la gestión de instalaciones. Los hiperescaladores ahora registran una CAGR del 5,18%, habilitados por la certeza regulatoria y la demanda empresarial de zonas de aterrizaje de nube soberana. Las instalaciones de colocación contrarrestan añadiendo salas a medida que permiten a los proveedores de nube instalar racks personalizados dentro de campus de alta densidad de operadores.

Las instalaciones periféricas proliferan a lo largo de los bucles de fibra de Zúrich y las ciudades satélite, lo que permite que los datos de fintech, juegos e Industria 4.0 permanezcan dentro de un radio de 10 km de los usuarios. Este patrón distribuido empuja el mercado de almacenamiento en centros de datos de Suiza hacia la replicación por niveles, donde los conjuntos de datos activos residen en el perímetro y los grupos más fríos viven en salas suburbanas. Los proveedores que venden motores de movimiento basados en políticas e instantáneas inmutables ven una tracción creciente en ambos segmentos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por usuario final: BFSI lidera la transformación digital

Los proveedores de TI y telecomunicaciones representaron el 21,05% de los ingresos de 2025, proporcionando servicios de alojamiento y gestión a sectores posteriores. BFSI, aunque con una base menor, crece al 5,49% a medida que el comercio algorítmico, el análisis de lucha contra el lavado de dinero (AML) y el cumplimiento de la PSD 2 elevan los IOPS de almacenamiento y las ventanas de retención. La atención médica sigue con cargas de trabajo genómicas crecientes, y la manufactura amplía la captura de telemetría del Internet de las Cosas (IoT) para el mantenimiento predictivo.

Las instituciones financieras impulsan el flash NVMe y el espejado metropolitano sincrónico para garantizar cero pérdida de datos. Su apetito de gobernanza por réplicas en tierra acelera la demanda de colocación en Zúrich y Ginebra. En todos los sectores, el mercado de almacenamiento en centros de datos de Suiza recompensa a los proveedores capaces de mapear las expectativas de latencia de primer nivel a las restricciones regulatorias de múltiples sitios.

Por factor de forma: La arquitectura desagregada gana terreno

Las unidades montadas en rack dominaron el 60,70% de las implementaciones en 2025 porque se adaptan a gabinetes estándar de 19 pulgadas y permiten actualizaciones incrementales. Los marcos desagregados y componibles, aunque incipientes, registran una CAGR del 6,05%, valorados por permitir a los operadores hacer crecer el almacenamiento independientemente del cómputo. Las empresas emergentes envían bandejas NVMe-oF JBOF (solo un conjunto de flash) que agrupan capacidad a través de tejidos de 100 GbE, reduciendo los recursos varados.

A medida que aumenta la adopción modular, la contratación se inclina hacia controladores definidos por software que se ejecutan en nodos x86, desacoplando el bloqueo del proveedor. Las cajas en cuchilla y totalmente integradas todavía dan servicio a las salas de TI de sucursales, pero el mercado de almacenamiento en centros de datos de Suiza favorece cada vez más la desagregación al estilo Lego que extrae el máximo de kilovatios por superficie de rack en las salas de datos de Zúrich.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por interfaz: NVMe interrumpe la conectividad tradicional

SAS/SATA continuó con el 53,90% de los ingresos en 2025, impulsado por la compatibilidad con versiones anteriores y las unidades asequibles. NVMe, sin embargo, se expande un 5,51% anualmente a medida que la señalización PCIe específica del flash reduce la latencia de cola, crítica para los recálculos del modelo de riesgo. El Canal de Fibra permanece arraigado en entornos de transacciones altamente auditados, mientras que iSCSI mantiene un papel para las cargas de trabajo secundarias y las copias de seguridad de pymes.

Las rutas de transición a menudo implican agregar almacenamiento en caché NVMe a los frentes de las matrices existentes o adoptar unidades U.3 de doble puerto en nuevos servidores. Esta coexistencia exige adaptadores de bus de host (HBA) flexibles y conmutadores multiprotocolo. En consecuencia, el mercado de almacenamiento en centros de datos de Suiza favorece a los proveedores que agrupan el soporte de NVMe y protocolos heredados dentro de una pila de licencias unificada, aliviando la ansiedad por la migración.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

Zúrich sigue siendo el epicentro del mercado de almacenamiento en centros de datos de Suiza, respaldado por mercados de capital profundos, fibra densa y un ecosistema de más de 180 puntos de presencia de operadores. Los operadores de colocación y nube explotan la proximidad de la ciudad a los clientes bancarios, posicionando clústeres de almacenamiento de baja latencia a menos de 5 km de las bolsas principales. Sin embargo, el suelo limitado y la zonificación estricta inflan los costos de construcción, invitando a diseños de salas de datos apiladas y precios de rack premium.

Berna, Basilea y Ginebra atraen ahora inversiones de desbordamiento. El sitio de nivel IV de 60 millones de CHF de Swisscom AG en Berna ilustra cómo los centros secundarios atienden al gobierno y a la industria farmacéutica, aprovechando los enlaces de calefacción de distrito para alcanzar un PUE de 1,2. El corredor de ciencias de la vida de Basilea necesita archivos de investigación a escala de petabytes, mientras que la concentración de organizaciones no gubernamentales y bancos privados de Ginebra exige bóvedas a prueba de manipulaciones que se alineen con el cumplimiento en múltiples idiomas.

La fibra transfronteriza hacia Francia, Alemania e Italia posiciona las instalaciones suizas como refugios de recuperación ante desastres paneuropeos. La alianza GAIA-X y las iniciativas federales de soberanía digital canalizan subvenciones hacia proyectos piloto de nube soberana, impulsando nodos micro-periféricos distribuidos en Lausana, Lucerna y San Galo. Esta diversidad de red fomenta estrategias de ubicación de datos por niveles -conjuntos de datos activos cerca de los clústeres de usuarios, réplicas más frías en regiones alpinas impulsadas por energía hidroeléctrica- expandiendo la huella del mercado de almacenamiento en centros de datos de Suiza más allá del núcleo urbano de Zúrich.

Panorama competitivo

La competencia es moderada, con los principales actores globales que mantienen ventajas de escala mientras los especialistas de nicho abordan brechas verticales o arquitectónicas. Las tres instalaciones neutrales en CO₂ de Digital Realty en Zúrich, con un total de 25.100 m², atienden a 180 clientes y 115 operadores, aprovechando la certificación FINMA RS-18/3 para profundizar la penetración en las finanzas. Green y Vantage pretenden atraer a la misma base de inquilinos, pero se diferencian ofreciendo arrendamientos de estructura y núcleo que permiten a los hiperescaladores instalar racks personalizados.

Las credenciales de sostenibilidad ahora se clasifican junto a la latencia y el tiempo de actividad en la puntuación de solicitudes de propuesta (RFP). Los operadores anuncian la reutilización del calor residual, garantías de energía hidroeléctrica y gestión de energía ISO 50001 para ganar clientes orientados a ESG. Los proveedores consecuentemente enfatizan las matrices flash que reducen los kilovatios y el software que apaga las unidades inactivas. El mercado de almacenamiento en centros de datos de Suiza, por tanto, recompensa a los proveedores que vinculan las mejoras de rendimiento con las métricas de reducción de carbono.

Los movimientos estratégicos se centran en las asociaciones del ecosistema. Microsoft vincula sus zonas de nube soberana a las telecomunicaciones locales para una conectividad de baja latencia, mientras que Dell Technologies se asocia con integradores suizos para envolver servicios gestionados en torno a los clústeres PowerStore. Mientras tanto, Hitachi y NetApp Inc. integran kits de herramientas de cumplimiento, simplificando las auditorías transfronterizas bajo la FADP. Las empresas boutique se especializan en tejidos NVMe-oF, dirigiéndose a los enclaves de comercio algorítmico dentro de las torres bancarias de Zúrich.

Líderes del sector de almacenamiento en centros de datos de Suiza

Dell Technologies

Hewlett Packard Enterprise (HPE)

NetApp Inc.

Huawei Technologies Co. Ltd.

Hitachi Vantara LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Junio de 2025: Microsoft confirma una expansión de 400 millones de USD para centros de datos preparados para inteligencia artificial cerca de Zúrich y Ginebra, añadiendo zonas soberanas adaptadas a las finanzas y la salud.

- Diciembre de 2024: El Comisionado de Protección de Datos emite nueva orientación transfronteriza sobre la FADP, aclarando las cláusulas contractuales para las empresas suizas.

- Septiembre de 2024: El Consejo Federal lanza el Marco de Privacidad de Datos Suiza-Estados Unidos, agilizando las transferencias de datos conformes para las entidades estadounidenses certificadas.

- Agosto de 2024: Green comienza una construcción de 12 MW dentro de Zúrich a pesar de la escasez de suelo, alineándose con las demandas de los clientes de racks próximos al área metropolitana.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado suizo de almacenamiento en centros de datos como el valor anual del hardware, firmware y software de gestión integrado de almacenamiento local y de colocación, incluidos los sistemas SAN, NAS, DAS, de objetos y de cintas, desplegados dentro de las instalaciones de centros de datos suizos. También se incluyen las soluciones que alimentan los pods edge-tier alojados físicamente en el país, siempre que la carga de trabajo se gestione a través de un centro de datos suizo.

Exclusión del ámbito de aplicación: No se contabilizan los dispositivos NAS domésticos, los soportes extraíbles vendidos al por menor ni la capacidad de almacenamiento incluida únicamente como servicio de nube pública.

Segmentación

- Por tecnología de almacenamiento

- Almacenamiento conectado a red (NAS)

- Red de área de almacenamiento (SAN)

- Almacenamiento de conexión directa (DAS)

- Almacenamiento de objetos y en cinta

- Por tipo de almacenamiento

- Matrices HDD tradicionales

- Matrices todo flash (AFA)

- Almacenamiento híbrido

- Por tipo de centro de datos

- Instalaciones de colocación

- Hiperescaladores/Proveedores de servicios en la nube

- Empresarial y periférico

- Por usuario final

- TI y telecomunicaciones

- BFSI

- Gobierno y sector público

- Medios de comunicación y entretenimiento

- Atención médica y ciencias de la vida

- Manufactura

- Por factor de forma

- Montado en rack

- En cuchilla y modular

- Desagregado / Componible

- Por interfaz

- SAS / SATA

- NVMe

- Canal de Fibra e iSCSI

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor mantuvieron llamadas estructuradas y breves encuestas con operadores de colocación suizos, compradores de TI en banca y farmacia y distribuidores de canal regionales; estas conversaciones validaron la utilización de la capacidad, los ciclos de migración y las escalas de descuento que rara vez son públicas. Los comentarios de los arquitectos de almacenamiento europeos refinaron nuestras hipótesis de previsión sobre la penetración de NVMe y las tasas de actualización de flash híbrido.

Investigación documental

Empezamos con las macroseries públicas de la Oficina Federal de Estadística de Suiza, los códigos de envío 8471-70 y 8471-80 de Comtrade, y los comunicados de aduanas que rastrean las matrices de almacenamiento empresarial entrantes. Los informes de asociaciones comerciales de Digital Switzerland y SNIA Europe, las tendencias de patentes extraídas de Questel y los anuncios de licitación de Tenders Info aclararon los cambios tecnológicos. Los informes 10-K de las empresas y los informes de los inversores nos dieron pistas sobre el ASP, mientras que Dow Jones Factiva nos ayudó a rastrear las noticias trimestrales sobre instalaciones.

Las fuentes citadas ilustran, no agotan, el conjunto más amplio que hemos aprovechado para la comprobación de hechos y la base histórica.

Dimensionamiento y previsión del mercado

Un grupo de demanda descendente, construido a partir de la superficie de los centros de datos, las normas de densidad de bastidores y los ratios medios de GB por bastidor, generó nuestro gasto inicial para 2024. Algunas comprobaciones puntuales ascendentes, como los roll-ups de proveedores y el ASP mezclado multiplicado por las importaciones de unidades muestreadas, atenuaron los excesos o déficits antes de la finalización. Entre las variables clave se incluyen las adiciones de suelo elevado de Suiza, el cambio de combinación de flash a HDD, las normas de retención de datos de BFSI tras la revisión del FADP, la erosión del precio medio de venta de all-flash y las ganancias de TCO vinculadas a la energía. La regresión multivariante, basada en el gasto en TI ajustado al deflactor del PIB y los índices de soberanía de datos regulados, sustenta la previsión para 2025-2030. Las lagunas en los datos granulares de los envíos se solventaron mediante una triangulación de tres puntos a partir de los volúmenes de los distribuidores, los recuentos de aduanas y las comprobaciones de rango de los expertos.

Ciclo de validación y actualización de datos

Todos los borradores del modelo se someten a un análisis de anomalías, una revisión por pares y el visto bueno de un analista senior. Actualizamos las cifras anualmente y realizamos ajustes provisionales cuando se producen acontecimientos importantes, como inversiones a hiperescala o cambios repentinos en las tarifas, que alteran los fundamentos. Justo antes de la publicación del informe se realiza una validación final para que los clientes reciban la base de referencia más actualizada.

Por qué nuestra línea de base de almacenamiento para centros de datos en Suiza manda en fiabilidad

Las estimaciones publicadas divergen de forma natural; la amplitud del alcance, la cadencia de actualización y las opciones de conversión suelen variar.

Según Mordor Intelligence, la claridad sobre lo que cuenta y lo que no cuenta es la primera barrera contra la confusión.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 678 MILLONES DE USD (2025) | Inteligencia de Mordor | - |

| 674 MILLONES DE USD (2024) | Consultoría regional A | Utiliza 2024 como año final y excluye la actualización del almacenamiento de objetos, lo que limita la comparabilidad a futuro. |

| USD 1,02 B (2024) | Consultoría global B | Combina servidores, redes y almacenamiento en una única cifra de infraestructura de TI, lo que infla el valor frente al alcance de sólo almacenamiento. |

En conjunto, la comparación demuestra que cuando las definiciones se hacen más estrictas y se aplican diferenciales de precios locales, nuestra cifra equilibrada de 2025 se convierte en un punto medio fiable que los clientes pueden rastrear hasta variables claras y pasos reproducibles.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de almacenamiento en centros de datos de Suiza?

Se sitúa en 701,67 millones de USD en 2026 y se prevé que alcance los 831,77 millones de USD en 2031.

¿Qué segmento crece más rápido dentro del mercado de almacenamiento en centros de datos de Suiza?

Los hiperescaladores y proveedores de servicios en la nube se expanden a una CAGR del 5,18%, superando a otros tipos de centros de datos.

¿Por qué las matrices todo flash están ganando impulso en Suiza?

Los mandatos ESG y los altos precios de la energía empujan a los operadores hacia el flash energéticamente eficiente que reduce los costos de vatios por terabyte al tiempo que mejora el rendimiento.

¿Cómo influyen las leyes de soberanía de datos suizas en la demanda de almacenamiento?

La FADP revisada y el marco Suiza-Estados Unidos obligan a las empresas a mantener los datos sensibles en territorio nacional, creando una necesidad sostenida de capacidad local de copia de seguridad y recuperación ante desastres.

Última actualización de la página el: