Tamaño y Participación del Mercado de Frame Grabbers

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

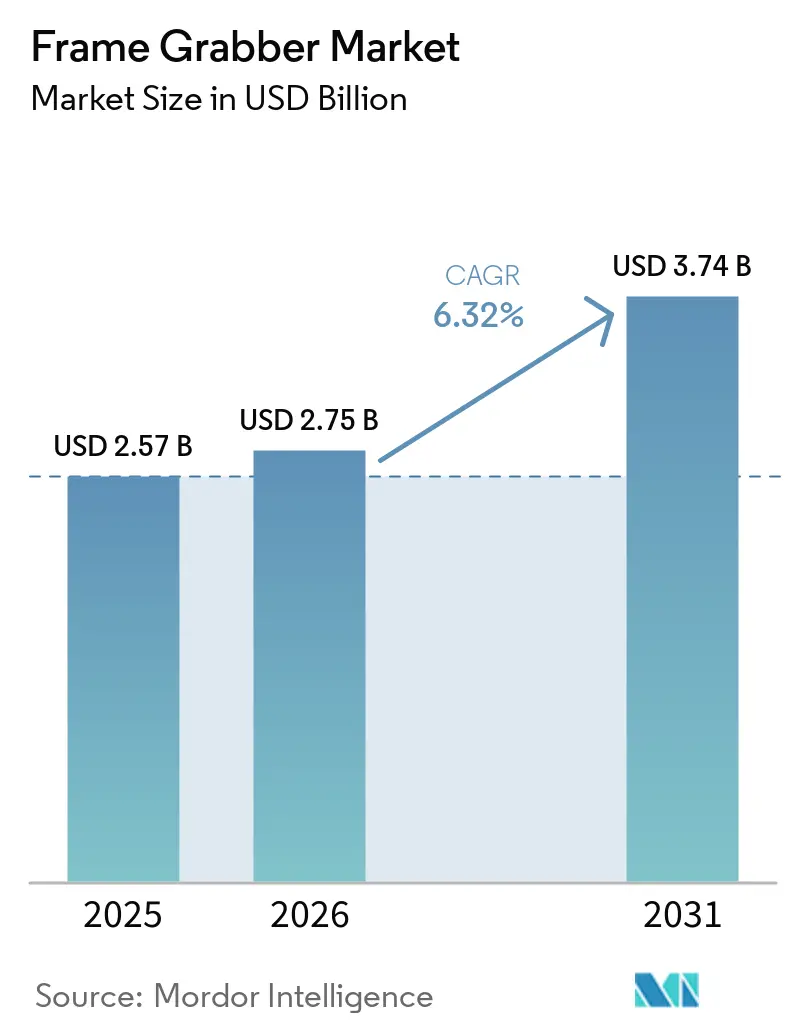

| Tamaño del Mercado (2026) | 2.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.74 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.32% CAGR |

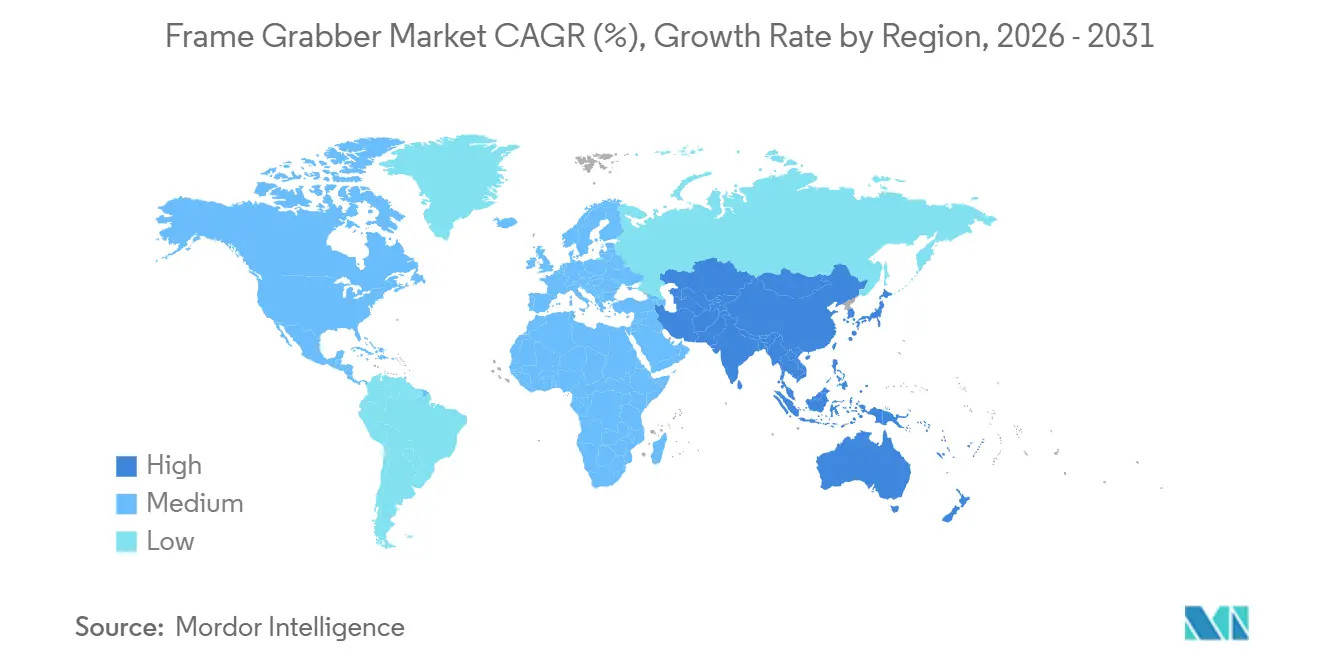

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

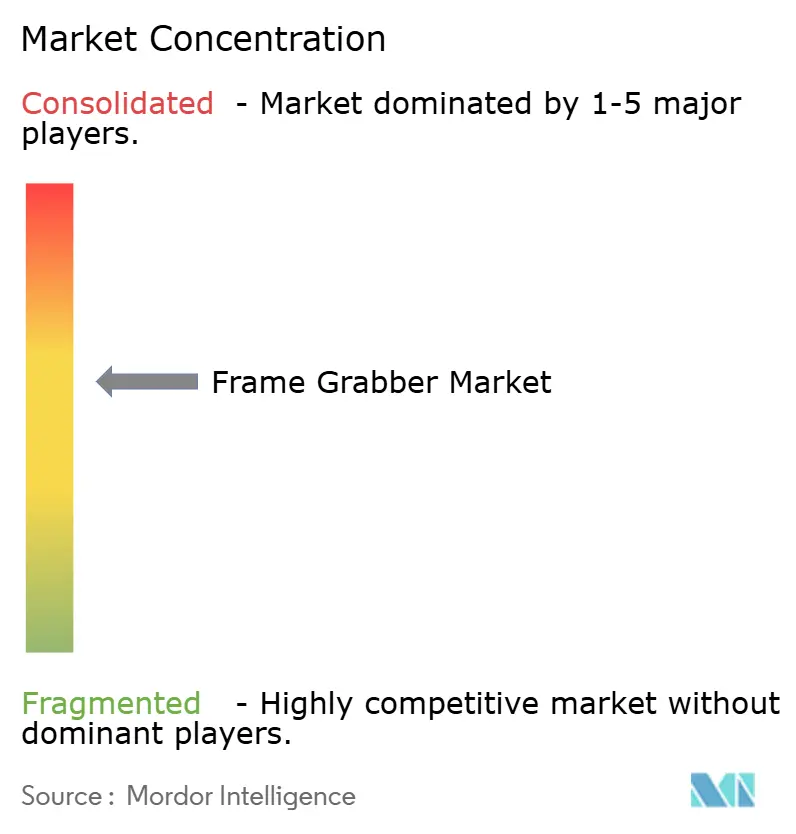

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Frame Grabbers por Mordor Intelligence

Se espera que el tamaño del mercado de frame grabbers aumente de USD 2,57 mil millones en 2025 a USD 2,75 mil millones en 2026 y alcance USD 3,74 mil millones en 2031, creciendo a una CAGR del 6,32% durante 2026-2031. El avance está impulsado por líneas de fabricación que migran a sensores que superan los 50 megapíxeles, iniciativas de Industria 4.0 que exigen imágenes deterministas y el emparejamiento de CoaXPress 2.0 con interfaces de host PCIe 4.0, que juntos superan un límite de ancho de banda agregado por encima de los 50 gigabits por segundo. Los proveedores están respondiendo con tarjetas PCIe Gen4 capaces de 13,2 gigabytes por segundo de transferencia sostenida al host, captura Camera Link HS de siete canales y alcances de cable superiores a 30 metros, capacidades que facilitan la instalación en fábricas de semiconductores y celdas de cabinas de pintura automotriz. Al mismo tiempo, las alternativas de cámaras inteligentes con aceleradores de IA integrados están comprimiendo los niveles de rendimiento bajo y medio, mientras que los despliegues heredados de Camera Link y GigE Vision persisten donde la latencia determinista es menos crítica. En este entorno, el mercado de frame grabbers continúa equilibrando la demanda de inspección de alto rendimiento frente al impulso de los dispositivos de visión integrados, lo que resulta en un crecimiento constante de un solo dígito medio y un ritmo tecnológico vinculado a las actualizaciones de sensores y buses de host.

Conclusiones Clave del Informe

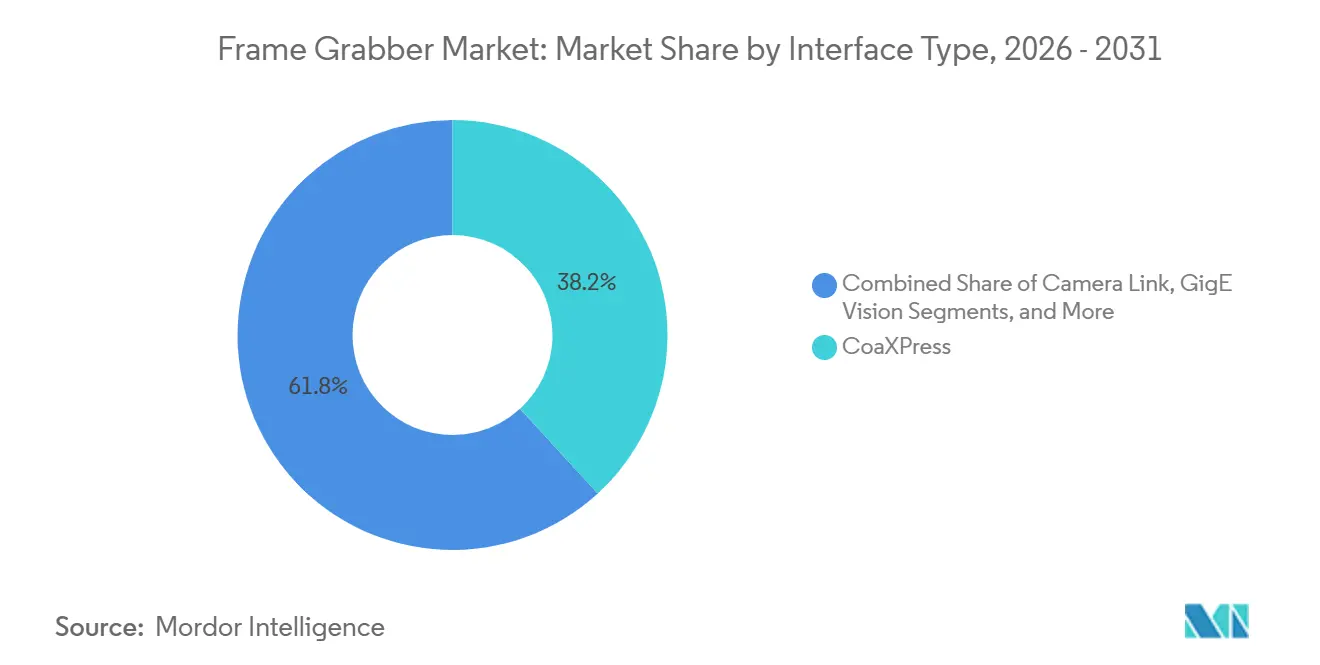

- Por tipo de interfaz, CoaXPress representó el 38,19% de la participación del mercado de frame grabbers en 2025 y se está expandiendo a una CAGR del 6,97% hasta 2031, lo que refleja su ventaja de alimentación por cable y una próxima especificación de 25 gigabits.

- Por bus de host y factor de forma, las tarjetas PCIe y PCI lideraron con el 46,52% de la participación del mercado de frame grabbers en 2025, mientras que los módulos M.2 y Thunderbolt avanzan a una CAGR del 7,03% hacia 2031 a medida que la lógica de captura migra hacia dispositivos de borde compactos.

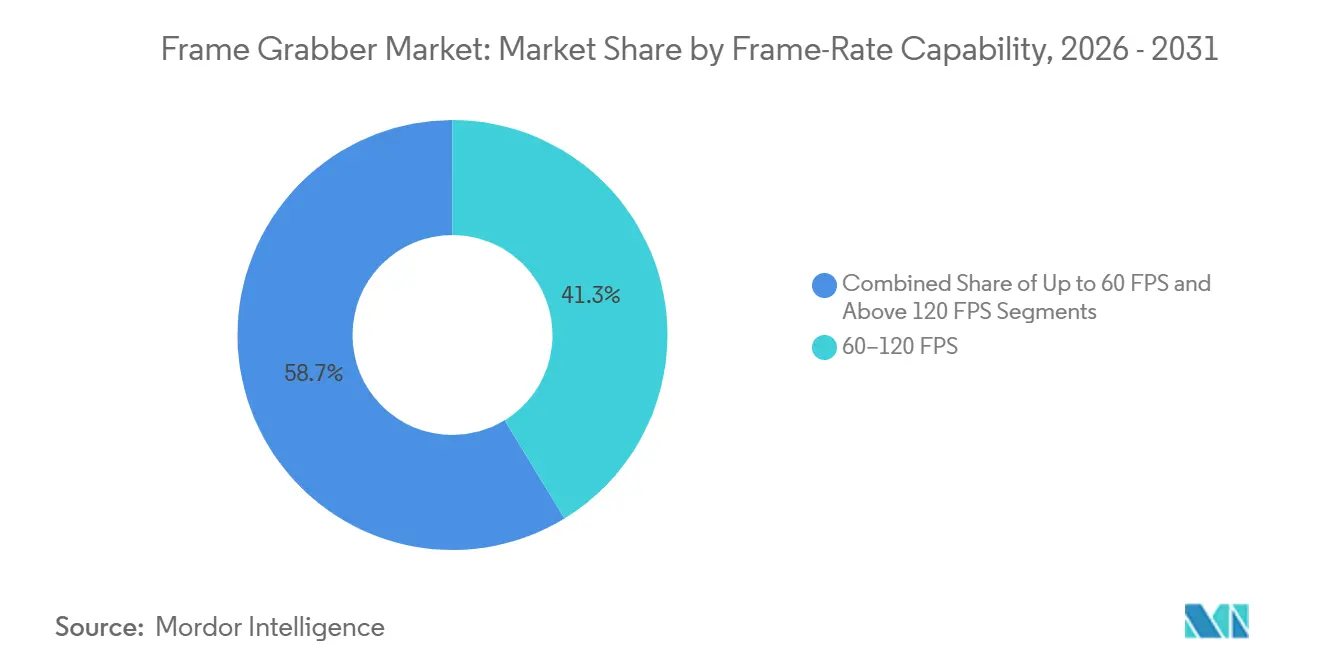

- Por capacidad de velocidad de fotogramas, el nivel de 60-120 FPS mantuvo el 41,27% de la participación del mercado de frame grabbers en 2025, mientras que se proyecta que las configuraciones por encima de 120 FPS crezcan a una CAGR del 7,11% impulsadas por la demanda de escaneo de línea de alta velocidad.

- Por industria de aplicación, industrial y manufactura representó el 34,74% de la participación del mercado de frame grabbers en 2025; ciencias médicas y de la vida es el segmento de mayor crecimiento, con una CAGR del 6,91% que refleja la curva de adopción de la robótica quirúrgica.

- Por geografía, Asia-Pacífico capturó el 32,43% de la participación del mercado de frame grabbers en 2025 y supera a todas las regiones con una CAGR pronosticada del 7,88%, impulsada por la iniciativa de localización de China y el creciente ecosistema de visión artificial de India.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Frame Grabbers

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción Creciente de Sensores de Imagen de >50 MP | +1.4% | Fábricas de semiconductores de Asia-Pacífico, plantas automotrices europeas | Mediano plazo (2-4 años) |

| Implementaciones de Industria 4.0 que Requieren Imágenes en Tiempo Real | +1.2% | Alemania, Estados Unidos, China, Japón | Mediano plazo (2-4 años) |

| Expansión del Ancho de Banda de CoaXPress 2.0 y PCIe 4.0 | +1.1% | Adopción temprana en América del Norte y Europa, rápida escala en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Crecimiento de la Inspección Óptica Automatizada en Electrónica | +0.9% | China, Corea del Sur, Taiwán, el sudeste asiático en general | Mediano plazo (2-4 años) |

| Preprocesamiento FPGA habilitado por IA en grabbers | +0.9% | Global, concentrado en regiones de manufactura avanzada | Mediano plazo (2-4 años) |

| Demanda de video determinista en robots quirúrgicos | +0.5% | América del Norte y la UE, con expansión hacia mercados desarrollados de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de Sensores de Imagen de >50 MP en Líneas de Producción

El sensor CMOS de 410 megapíxeles de Canon y el sensor IMX927 de 105 megapíxeles de Sony que funciona a 100 fotogramas por segundo ejemplifican la escalada de resolución que obliga a los integradores de líneas de producción a reemplazar las interfaces heredadas Camera Link Base o GigE Vision con CoaXPress 2.0 o Camera Link HS. Un solo fotograma de 105 megapíxeles a 100 fotogramas por segundo genera aproximadamente 10,5 gigabytes por segundo de datos Bayer sin procesar, superando el límite de 1 gigabit por segundo de GigE Vision estándar en un orden de magnitud. Esta incompatibilidad de ancho de banda obliga a los fabricantes a desplegar frame grabbers con un rendimiento agregado superior a 10 gigabytes por segundo, impulsando la demanda de tarjetas PCIe Gen4 y configuraciones de múltiples enlaces CoaXPress. El sensor híbrido de obturador global-rodante de 5 megapíxeles de STMicroelectronics ilustra además la tendencia hacia imágenes específicas de aplicación que requieren arquitecturas de frame grabbers flexibles capaces de alternar entre modos de obturador global y rodante en tiempo real.[1]Fuente: STMicroelectronics, "VD56G3 5 MP Hybrid Global-Rolling Shutter Sensor," st.com El cambio hacia sensores de >50 megapíxeles es más pronunciado en la inspección de obleas de semiconductores, la detección de defectos en pantallas planas y la medición de carrocería en blanco automotriz, donde la resolución submicrónica se correlaciona directamente con la mejora del rendimiento y la reducción de los costos de garantía.

Implementaciones de Industria 4.0 que Requieren Imágenes en Tiempo Real

Las arquitecturas de Industria 4.0 exigen control de bucle cerrado con una latencia inferior a 10 milisegundos entre la adquisición de imágenes y la respuesta del actuador, un requisito que favorece a los frame grabbers con preprocesamiento basado en FPGA sobre las canalizaciones de solo software que se ejecutan en CPU de propósito general. El frame grabber Proc1C10N de Gidel integra 143 tera-operaciones por segundo de capacidad de inferencia INT8 directamente en la tarjeta de captura, lo que permite la clasificación de defectos en tiempo real sin enviar datos de píxeles de ida y vuelta a una GPU del host. Esta inteligencia integrada reduce la congestión de la red en celdas de múltiples cámaras y garantiza una latencia determinista incluso cuando otras cargas de trabajo compiten por los recursos del host. La asociación de Basler de noviembre de 2023 con Siemens integró el SDK pylon en los dispositivos Siemens Industrial Edge, lo que permite a los operadores de fábricas desplegar aplicaciones de visión como microservicios en contenedores que escalan horizontalmente a través de las líneas de producción. La convergencia de protocolos de redes sensibles al tiempo, OPC UA para la comunicación máquina a máquina y frame grabbers deterministas posiciona las imágenes como un elemento de primera clase en la pila del Internet de las Cosas industrial, en lugar de un paso de inspección adicional.

Expansión del Ancho de Banda de CoaXPress 2.0 y PCIe 4.0

CoaXPress 2.0 ofrece 12,5 gigabits por segundo por enlace y admite alimentación por cable a 13-17 vatios, eliminando fuentes de alimentación separadas para cámaras en recintos con espacio limitado y reduciendo la complejidad del cableado en matrices de múltiples cámaras. El uso de conectores Micro-BNC y cable coaxial de 75 ohmios de la especificación extiende el alcance a 40 metros sin repetidores activos, una ventaja crítica en la inspección de cabinas de pintura automotriz donde la interferencia electromagnética de las lámparas de curado de alto voltaje degrada las señales de par trenzado. La duplicación del ancho de banda por carril de PCIe Gen4 a aproximadamente 2 gigabytes por segundo permite que una sola tarjeta x8 sostenga 16 gigabytes por segundo de transferencia al host, suficiente para transmitir cuatro cámaras de 105 megapíxeles a 30 fotogramas por segundo con margen para metadatos y corrección de errores. El Xtium3 de Teledyne DALSA aprovecha este margen para implementar compresión sin pérdidas y DMA directo a GPU, omitiendo la memoria del sistema y reduciendo la latencia en 2-3 milisegundos en aplicaciones críticas en el tiempo. La especificación CoaXPress 3.0, actualmente en borrador, apunta a 25 gigabits por segundo por enlace y permitirá soluciones de un solo cable para sensores de 200 megapíxeles, consolidando aún más la posición de la interfaz en la inspección de alto rendimiento.

Crecimiento de la Inspección Óptica Automatizada en Electrónica

El sistema de inspección óptica automatizada V510i de ViTrox combina una cámara CoaXPress de 12 megapíxeles con un frame grabber capaz de un rendimiento de 64 centímetros cuadrados por segundo, inspeccionando juntas de soldadura de placas de circuito impreso a velocidades de línea que coinciden con las tasas de colocación modernas de tecnología de montaje superficial. La plataforma de inspección óptica automatizada de múltiples cámaras Horus de Delvitech agrega seis cabezales de cámara en una sola estación de inspección, generando más de 40 gigabytes por segundo de datos sin procesar que solo un frame grabber de múltiples enlaces puede ingerir sin pérdida de fotogramas. La migración de la industria electrónica a componentes pasivos 01005 y pasos de matriz de bolas de 0,3 milímetros exige una precisión de registro subpíxel, impulsando la adopción de cámaras de escaneo de línea con resolución de 32.000 píxeles y tasas de línea superiores a 400 kilohercios. La familia de cámaras Linea HS de Teledyne, diseñada para interfaces Camera Link HS, ejemplifica esta tendencia al ofrecer escaneo de integración de retardo de tiempo a velocidades que superan a las alternativas de escaneo de área por un factor de cinco. El dominio de Asia-Pacífico en la fabricación de electrónica, en particular el papel de China en el ensamblaje del 70 por ciento de los teléfonos inteligentes globales y el liderazgo de Corea del Sur en el empaquetado de chips de memoria, concentra la demanda de frame grabbers para inspección óptica automatizada en la región.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Cámaras Inteligentes que Reemplazan a los Frame Grabbers Discretos | -0.9% | Más pronunciado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Alto Costo Inicial de las Tarjetas CoaXPress para las PYMES | -0.6% | Agudo en América del Sur, África y el Sudeste Asiático | Mediano plazo (2-4 años) |

| Problemas de Gestión Térmica por Encima de los 25 Gbps | -0.4% | Instalaciones de alto rendimiento a nivel global | Largo plazo (≥ 4 años) |

| Escasez en la Cadena de Suministro de FPGA | -0.3% | Todas las regiones que dependen de dispositivos Xilinx e Intel Altera | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cámaras Inteligentes que Reemplazan a los Frame Grabbers Discretos

La cámara inteligente Alecs de Allied Vision integra un módulo NVIDIA Jetson Orin NX con 100 tera-operaciones por segundo de rendimiento de IA, lo que permite la inferencia en el dispositivo para la clasificación de defectos, el reconocimiento óptico de caracteres y la medición dimensional sin un frame grabber separado ni una PC host.[2]Fuente: Allied Vision, "Alecs Smart Camera," alliedvision.com La cámara BOA3 AI de Teledyne también integra un acelerador de redes neuronales que procesa imágenes en el borde, transmitiendo solo metadatos o señales de alarma a través de GigE o USB3, reduciendo así el ancho de banda de la red en dos órdenes de magnitud. Este cambio arquitectónico resulta atractivo para aplicaciones donde una sola cámara es suficiente, el espacio de instalación es limitado y el costo de un frame grabber dedicado y una PC host no puede justificarse. Sin embargo, las cámaras inteligentes tienen dificultades en escenarios de sincronización de múltiples cámaras, aplicaciones de latencia determinista como la robótica quirúrgica y celdas de inspección de alto rendimiento donde los datos de píxeles sin comprimir deben archivarse para la trazabilidad. El ecosistema de frame grabbers retiene una ventaja en estos nichos al ofrecer adquisición activada por hardware en docenas de cámaras con fluctuación de fase inferior a un microsegundo, procesamiento en tiempo real basado en FPGA que omite la latencia de programación del sistema operativo y acceso directo a la memoria de la GPU para canalizaciones de inferencia aceleradas.

Alto Costo Inicial de las Tarjetas CoaXPress para las PYMES

Los frame grabbers CoaXPress con soporte de cuatro enlaces e interfaces de host PCIe Gen4 tienen precios premium que pueden superar los USD 3.000 por tarjeta, una barrera para las pequeñas y medianas empresas que operan con presupuestos de gastos de capital medidos en decenas de miles de dólares en lugar de millones. Esta estructura de costos obliga a las PYMES a extender la vida útil de la infraestructura heredada de Camera Link o GigE Vision, aceptando velocidades de fotogramas y resoluciones más bajas en lugar de migrar a CoaXPress 2.0. El cálculo económico cambia cuando los volúmenes de producción justifican la inversión: una fábrica de semiconductores que procesa 10.000 obleas por mes puede amortizar una celda de inspección de múltiples cámaras de USD 50.000 en seis meses, pero un fabricante por contrato que ensambla 500 unidades por mes enfrenta un período de recuperación de varios años. Los proveedores están respondiendo con tarjetas CoaXPress de nivel básico que admiten uno o dos enlaces e interfaces de host PCIe Gen3, sacrificando el ancho de banda agregado para alcanzar precios por debajo de USD 1.500, aunque estos productos aún cuestan tres veces más que los frame grabbers GigE Vision. La brecha de precios se reduce cuando se considera el costo total del sistema: la alimentación por cable de CoaXPress elimina la necesidad de fuentes de alimentación separadas para las cámaras, y los recorridos de cable más largos reducen la necesidad de cajas de conexiones intermedias, pero estos ahorros a menudo son invisibles para los equipos de adquisición centrados en los costos de componentes individuales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Interfaz: CoaXPress Consolida su Posición de Alto Ancho de Banda

El tamaño del mercado de frame grabbers para soluciones de tipo de interfaz muestra a CoaXPress ocupando el 38,19% de la participación de ingresos en 2025, una participación proyectada a crecer de manera constante hasta 2031 a medida que su CAGR del 6,97% supera a la de las alternativas Camera Link y GigE. La fusión de CoaXPress de 12,5 Gbps por enlace y la entrega de energía se traduce en arneses de cables simplificados y mayor alcance, atributos cruciales en la inspección de obleas de semiconductores y las cabinas de pintura automotriz. La base consolidada de Camera Link en aeroespacial y rayos X médicos la mantiene relevante para proyectos de modernización, aunque las nuevas instalaciones prefieren el margen y la preparación para el futuro de CoaXPress 2.0 y Camera Link HS. GigE Vision, aunque económica, sufre de pérdida de paquetes y sobrecarga de CPU que socavan la inspección determinista, relegándola a tareas distribuidas o sensibles al costo.

La demanda prospectiva se centra en el borrador del estándar CoaXPress 3.0, que apunta a 25 Gbps por enlace, abriendo el camino para cámaras de 200 MP con un solo cable en metrología de pantallas planas. Camera Link HS mantiene un seguimiento especializado donde se requieren componentes resistentes a la radiación, pero el interés de los ingenieros está pivotando hacia CoaXPress. USB3 Vision mantiene una posición en escáneres portátiles e instrumentos de laboratorio gracias a su ubicuidad y elegancia de conexión y uso, aunque su límite de 5 Gbps lo restringe a resoluciones inferiores a 20 MP a velocidades de fotogramas moderadas. En consecuencia, CoaXPress seguirá siendo el buque insignia del mercado de frame grabbers, definiendo tanto las expectativas de rendimiento como las hojas de ruta competitivas.

Por Bus de Host y Factor de Forma: Los Módulos M.2 Compactos para el Borde Ganan Participación

Las tarjetas PCIe y PCI suministraron el 46,52% de los ingresos de 2025, un testimonio del dominio de las estaciones de trabajo de torre y montaje en rack en las arquitecturas de visión heredadas. El auge de los dispositivos de borde compactos ahora impulsa los módulos M.2 y Thunderbolt, con una CAGR proyectada del 7,03% hasta 2031. Los módulos M.2 se conectan directamente a los carriles PCIe en un factor de forma más pequeño que una tarjeta de crédito, lo que permite diseños sin ventilador que se montan detrás de brazos robóticos o dentro de PC de panel. Thunderbolt 4 proporciona 40 Gbps de ancho de banda agregado, conexión en cadena y conveniencia de conexión en caliente, características que mejoran la economía de instalación para equipos de inspección portátiles.

Las tarjetas integradas en formatos PC/104 y CompactPCI persisten en aeroespacial y defensa, donde los requisitos de choque y vibración superan las tolerancias de las PC comerciales. Las unidades de captura externas USB satisfacen las necesidades de nivel básico cuando una sola cámara es suficiente, pero su dependencia de los controladores USB del host introduce variabilidad de latencia, descalificándolas para la inspección determinista. Las líneas de alta densidad aún dependen de tarjetas PCIe de altura completa que agrupan recursos FPGA en cuatro o más enlaces de cámara, lo que subraya una curva de demanda bifurcada dentro del mercado de frame grabbers. El resultado es una transición de factor de forma gradual, no abrupta, impulsada por el auge de los despliegues de IA en el borde.

Por Capacidad de Velocidad de Fotogramas: El Nivel por Encima de 120 FPS se Acelera

El nivel de 60-120 FPS representó el 41,27% de los ingresos de 2025 porque se alinea con las velocidades de las cintas transportadoras y los tiempos de ciclo robótico en gran parte de la manufactura discreta. Sin embargo, la categoría por encima de 120 FPS registra una CAGR más rápida del 7,11% a medida que las cámaras de escaneo de línea y de área de alta velocidad ganan terreno. Las soluciones de escaneo de línea que impulsan 32.000 píxeles a 400 kHz generan torrentes de datos que solo las tarjetas CoaXPress de múltiples enlaces o Camera Link HS pueden capturar sin pérdida de fotogramas, haciendo que los frame grabbers de alta gama sean indispensables para la inspección de materiales en banda y la metrología de obleas de semiconductores.

Las plataformas de escaneo de área también están aumentando las velocidades de fotogramas. El sensor de 105 MP de Sony funciona a 100 FPS, lo que permite a las estaciones de carrocería en blanco automotriz capturar un vehículo completo en 2 segundos.[3]Sony Semiconductor, "IMX927 CMOS Image Sensor," sony-semicon.com Los laboratorios de pruebas aeroespaciales buscan 1.000 FPS o más para estudios de vibración de paletas de turbinas e impacto balístico, lo que motiva tarjetas con 16 GB de SDRAM integrada que almacenan capturas en ráfaga antes de la descarga a NVMe. En consecuencia, aunque los niveles de velocidad media aún dominan por volumen, el segmento de alta velocidad ejerce una influencia desproporcionada sobre las prioridades de la hoja de ruta y los márgenes dentro del mercado de frame grabbers.

Por Industria de Aplicación: La Robótica Quirúrgica Impulsa la Adopción en el Sector Médico

Las aplicaciones industriales y de manufactura retuvieron la mayor participación de 2025 con el 34,74%, gracias a la inspección óptica automatizada de electrónica, la inspección de pintura automotriz y la verificación general de piezas. Sin embargo, ciencias médicas y de la vida registran la CAGR más alta con el 6,91%. Los robots quirúrgicos dependen de flujos de video deterministas con marca de tiempo de hardware para sincronizar la retroalimentación háptica con las imágenes, una necesidad que mejor satisfacen los frame grabbers habilitados con FPGA. Las cargas regulatorias bajo IEC 60601-1 recompensan a los proveedores con sistemas de calidad maduros, creando una barrera que protege el poder de fijación de precios.

La inspección de electrónica y semiconductores seguirá siendo otro pilar fundamental, respaldado por el liderazgo de Asia-Pacífico en el ensamblaje de teléfonos inteligentes y el empaquetado de memoria. Los segmentos de seguridad y vigilancia se inclinan hacia cámaras inteligentes y grabadoras de video en red que evitan las tarjetas de captura, amortiguando el potencial de crecimiento allí. Los compradores de aeroespacial y defensa se inclinan hacia tarjetas robustas con recubrimiento conforme y certificación MIL-STD-810, manteniendo un flujo de ingresos rentable, aunque de nicho. La interacción de la demanda médica de rápido crecimiento y el volumen industrial consolidado consolida una combinación de aplicaciones equilibrada para las perspectivas del tamaño del mercado de frame grabbers.

Análisis Geográfico

Asia-Pacífico representó el 32,43% de los ingresos globales del mercado de frame grabbers en 2025 y se proyecta que registre una CAGR del 7,88% hasta 2031. Los mandatos de localización de semiconductores de China, el liderazgo de Corea del Sur en el empaquetado de memoria y los incentivos vinculados a la producción de India para la electrónica se combinan para anclar el impulso regional. Los proveedores occidentales, como lo ilustra la adquisición del 76% de Alpha TechSys Automation India por parte de Basler, están profundizando su presencia local para mantenerse al ritmo de los competidores domésticos ágiles. La envejecida fuerza laboral de Japón y el imperativo de la automatización también impulsan la adopción en modernizaciones de fábricas que exigen imágenes deterministas.

América del Norte y Europa contribuyeron conjuntamente con aproximadamente la mitad de los ingresos de 2025, respaldados por bases industriales maduras, estrictos estándares de calidad automotriz y una sólida demanda en aeroespacial y defensa. Estados Unidos continúa especificando tarjetas de captura robustecidas para programas calificados MIL-STD, mientras que los proveedores de primer nivel automotriz de Alemania prefieren celdas de inspección de múltiples cámaras conectadas a través de enlaces CoaXPress 2.0. Las vías armonizadas de la FDA y la IEC agilizan el cumplimiento de los proveedores en imágenes médicas, aunque la próxima actualización de la Edición 4 de IEC 60601-1 elevará los estándares de ciberseguridad y ciclo de vida del software, inclinando la ventaja hacia los actores establecidos con infraestructuras de sistemas de gestión de calidad consolidadas.[4]Administración de Alimentos y Medicamentos de los EE. UU., "Standards and Conformity Assessment Program," fda.gov

América del Sur, Oriente Medio y África generaron conjuntamente menos del 15% de los ingresos de 2025. Los centros automotrices de Brasil ofrecen la mayor parte, pero las fluctuaciones cambiarias y las restricciones de gastos de capital moderan los patrones de pedidos de frame grabbers avanzados. Los complejos de petróleo y gas de Oriente Medio despliegan visión artificial para la inspección de tuberías y la verificación de componentes, aunque los volúmenes siguen siendo modestos en comparación con los de las fábricas de Asia-Pacífico. Las operaciones mineras africanas adoptan la clasificación de minerales basada en visión donde el retorno de la inversión es inmediato, aunque las brechas de infraestructura y habilidades ralentizan el despliegue generalizado. Colectivamente, estas regiones requieren modelos de financiamiento de proveedores y asociaciones de integración estrechas para desbloquear la demanda latente.

Panorama Competitivo

El mercado de frame grabbers muestra una fragmentación moderada: los cinco principales proveedores tienen una participación significativa pero no dominante, mientras que los especialistas de nicho innovan en torno al firmware FPGA y los estándares de interfaz emergentes. La tarjeta PCIe Gen4 Xtium3 de Teledyne DALSA, lanzada en diciembre de 2025, destaca el enfoque de aprovechar el rendimiento de Gen4 y el soporte de Camera Link HS para satisfacer las demandas de ancho de banda de la inspección de semiconductores y pantallas planas. Euresys, BitFlow y Active Silicon compiten con tarjetas CoaXPress de alto número de enlaces similares que combinan la alimentación por cable con DMA directo a GPU para reducir milisegundos de las canalizaciones de inferencia.

La expansión geográfica complementa la diferenciación de productos. La adquisición india de Basler aporta ingeniería local y soporte posventa, una ventaja a medida que la región Asia-Pacífico se convierte en el mercado de mayor crecimiento para los frame grabbers. KAYA Instruments y Gidel persiguen la integración vertical al agrupar cámaras o aceleradores de IA en las tarjetas de captura, ofreciendo una solución de un solo proveedor que reduce el riesgo de integración. Mientras tanto, la presión disruptiva proviene de proveedores de cámaras inteligentes como Allied Vision y Zebra Technologies; sus módulos Jetson integrados son adecuados para estaciones de una sola cámara donde una tarjeta discreta es excesiva. Los fabricantes de grabbers tradicionales, por lo tanto, enfatizan la sincronización determinista de múltiples cámaras, el preprocesamiento a nivel de FPGA y el cumplimiento de estándares como GenICam para preservar su ventaja.

La resiliencia de la cadena de suministro es un diferenciador competitivo. El estudio de 2024 del Consejo Atlántico subrayó plazos de entrega de más de 40 semanas para ciertos componentes Xilinx, lo que llevó a varios proveedores de tarjetas a obtener suministro dual con dispositivos Intel Altera o a asegurar acuerdos de suministro a largo plazo. La gestión térmica es otra arena; las tarjetas que agregan cuatro enlaces CXP-12 ahora se envían con enfriadores de tubos de calor o kits de soplador para mantener las uniones FPGA por debajo de 80 °C bajo cargas sostenidas. Los proveedores que resuelvan estos obstáculos prácticos mientras se mantienen a la vanguardia en el ancho de banda de la interfaz retendrán una participación premium a medida que evolucione el mercado de frame grabbers.

Líderes de la Industria de Frame Grabbers

Teledyne DALSA Inc.

Matrox Electronic Systems Ltd.

BitFlow, Inc.

Euresys SA

Active Silicon Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Teledyne DALSA inició los envíos en volumen del frame grabber Camera Link HS Xtium3, incluyendo soporte de DMA directo a GPU para tarjetas de clase NVIDIA RTX 5000.

- Octubre de 2025: Basler adquirió una participación del 76% en Alpha TechSys Automation India, asegurando capacidad local de integración de sistemas en el subcontinente.

- Junio de 2025: Euresys lanzó firmware compatible con cámaras CoaXPress 2.1 a 12,5 Gbps por enlace y transporte directo a GPU.

- Febrero de 2025: KAYA Instruments lanzó el frame grabber Komodo-III de doble CXP-12 con FPGA Intel Arria 10 e interfaz de host PCIe Gen3 x8.

Alcance del Informe Global del Mercado de Frame Grabbers

El Informe del Mercado de Frame Grabbers está Segmentado por Tipo de Interfaz (Camera Link, CoaXPress, GigE Vision, USB3 Vision, LVDS y Digital Paralelo), Bus de Host y Factor de Forma (Tarjetas PCIe y PCI, Unidades de Captura Externas USB, Tarjetas Integradas, Módulos M.2 y Thunderbolt), Capacidad de Velocidad de Fotogramas (Hasta 60 FPS, 60-120 FPS, Por Encima de 120 FPS), Industria de Aplicación (Industrial y Manufactura, Inspección de Electrónica y Semiconductores, Ciencias Médicas y de la Vida, Seguridad y Vigilancia, Aeroespacial y Defensa) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio, África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Camera Link |

| CoaXPress |

| GigE Vision |

| USB3 Vision |

| LVDS y Digital Paralelo |

| Tarjetas PCIe / PCI |

| Unidades de Captura Externas USB |

| Tarjetas Integradas (PC/104, cPCI) |

| Módulos M.2 / Thunderbolt |

| Hasta 60 FPS |

| 60 - 120 FPS |

| Por Encima de 120 FPS |

| Industrial y Manufactura |

| Inspección de Electrónica y Semiconductores |

| Ciencias Médicas y de la Vida |

| Seguridad y Vigilancia |

| Aeroespacial y Defensa |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Tipo de Interfaz | Camera Link | |

| CoaXPress | ||

| GigE Vision | ||

| USB3 Vision | ||

| LVDS y Digital Paralelo | ||

| Por Bus de Host / Factor de Forma | Tarjetas PCIe / PCI | |

| Unidades de Captura Externas USB | ||

| Tarjetas Integradas (PC/104, cPCI) | ||

| Módulos M.2 / Thunderbolt | ||

| Por Capacidad de Velocidad de Fotogramas | Hasta 60 FPS | |

| 60 - 120 FPS | ||

| Por Encima de 120 FPS | ||

| Por Industria de Aplicación | Industrial y Manufactura | |

| Inspección de Electrónica y Semiconductores | ||

| Ciencias Médicas y de la Vida | ||

| Seguridad y Vigilancia | ||

| Aeroespacial y Defensa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad está creciendo el mercado de frame grabbers de 2026 a 2031?

Se prevé que se expanda a una CAGR del 6,32%, aumentando de USD 2,75 mil millones en 2026 a USD 3,74 mil millones en 2031.

¿Qué estándar de interfaz está ganando mayor participación de ingresos?

CoaXPress lidera el cambio, con una participación del 38,19% en 2025 y creciendo a una CAGR del 6,97% a medida que proliferan las tarjetas de 12,5 Gbps por enlace.

¿Qué papel desempeñan las cámaras inteligentes en la reconfiguración de la demanda?

Las cámaras integradas con aceleradores de IA incorporados reemplazan a los grabbers de nivel básico en celdas de una sola cámara, reduciendo los volúmenes unitarios a corto plazo pero dejando intactos los nichos de alto rendimiento y múltiples cámaras.

¿Por qué Asia-Pacífico es la región de mayor crecimiento?

La localización de semiconductores de China, el empaquetado de memoria de Corea del Sur y la producción electrónica respaldada por incentivos de India impulsan los ingresos regionales hacia una CAGR del 7,88% hasta 2031.

¿Cómo influye CoaXPress 3.0 en las hojas de ruta futuras de hardware?

Al apuntar a 25 Gbps por enlace, CoaXPress 3.0 permite conexiones de un solo cable para sensores de 200 MP, reforzando la necesidad de frame grabbers de próxima generación con buses de host PCIe Gen5 o superiores.

¿Qué diferencia a los frame grabbers premium de los modelos optimizados en costo?

Las tarjetas de alta gama integran preprocesamiento FPGA, DMA directo a GPU, sincronización de múltiples enlaces y memoria integrada, mientras que los modelos de entrada se centran en la captura básica con menor número de enlaces y procesamiento solo en el lado del host.

Última actualización de la página el: