Tamaño y Participación del Mercado de Sustitutos de Duramadre

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

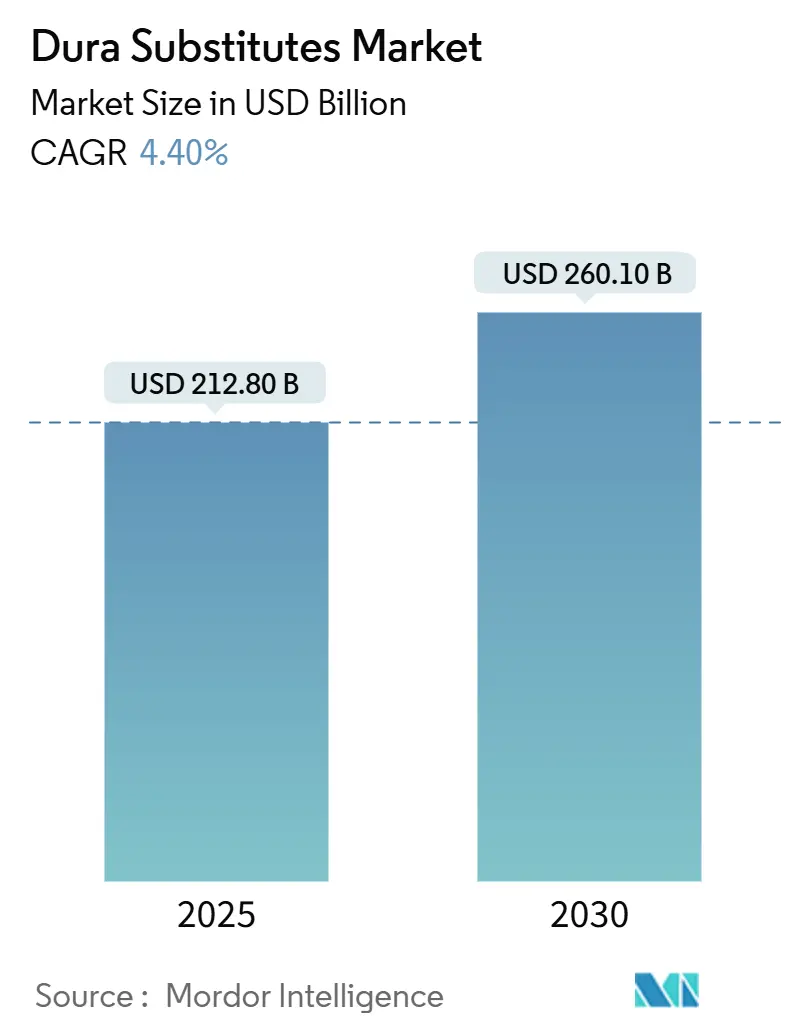

| Tamaño del Mercado (2025) | 212.80 Mil millones de dólares |

| Tamaño del Mercado (2030) | 260.10 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.40% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sustitutos de Duramadre por Mordor Intelligence

El tamaño del mercado de sustitutos de duramadre se situó en USD 212,8 millones en 2025 y se prevé que alcance los USD 260,1 millones en 2030, lo que refleja una CAGR del 4,4% durante el período. El crecimiento sostenido surge de la convergencia del envejecimiento de la población, los incrementos constantes en las lesiones cerebrales traumáticas y la mayor confianza de los cirujanos en los biomateriales neuroquirúrgicos avanzados. América del Norte mantiene su liderazgo en volúmenes de procedimientos y profundidad de reembolso, mientras que Asia Pacífico añade impulso incremental a medida que los hospitales amplían su capacidad neuroquirúrgica, particularmente en China y las economías de la ASEAN de rápido crecimiento. Las empresas están respondiendo con matrices biológicas y sintéticas de nueva generación, injertos personalizados impresos en 3D y químicas de polímeros que favorecen los enfoques mínimamente invasivos. Los organismos reguladores han acelerado las aprobaciones de sustitutos de duramadre, plataformas robóticas y dispositivos de neuromodulación de circuito cerrado, pero el escrutinio persistente en torno a las prácticas de fabricación y la esterilidad impulsa sistemas de calidad más estrictos. La intensidad competitiva se ha agudizado a medida que los fabricantes de dispositivos multiplataforma persiguen adquisiciones específicas y empresas conjuntas para ampliar su presencia neuroquirúrgica.

Conclusiones Clave del Informe

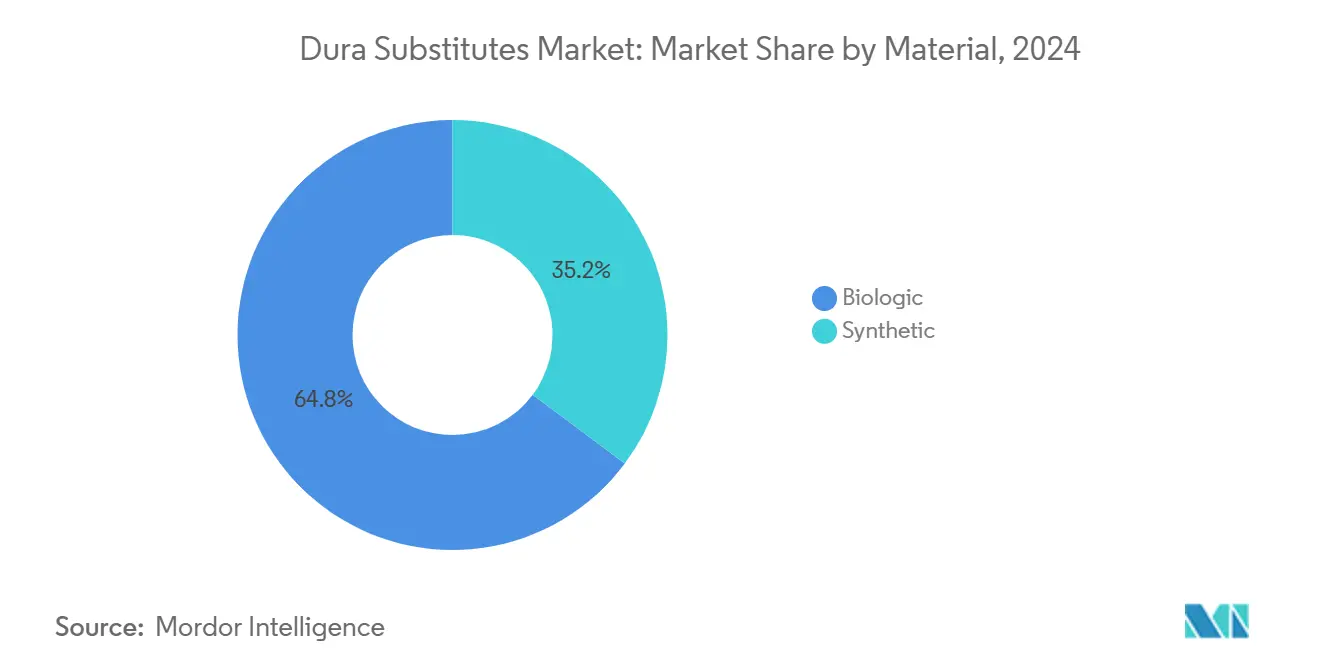

- Por material, los injertos biológicos lideraron con el 64,8% de la participación del mercado de sustitutos de duramadre en 2024. Mientras que los injertos sintéticos se proyectan como el segmento de más rápido crecimiento, expandiéndose a una CAGR del 6,8% hasta 2030.

- Por configuración de producto, las láminas de superposición capturaron el 46,2% del mercado en 2024, mientras que los injertos personalizados impresos en 3D se proyectan para expandirse a una CAGR del 8,5% hasta 2030.

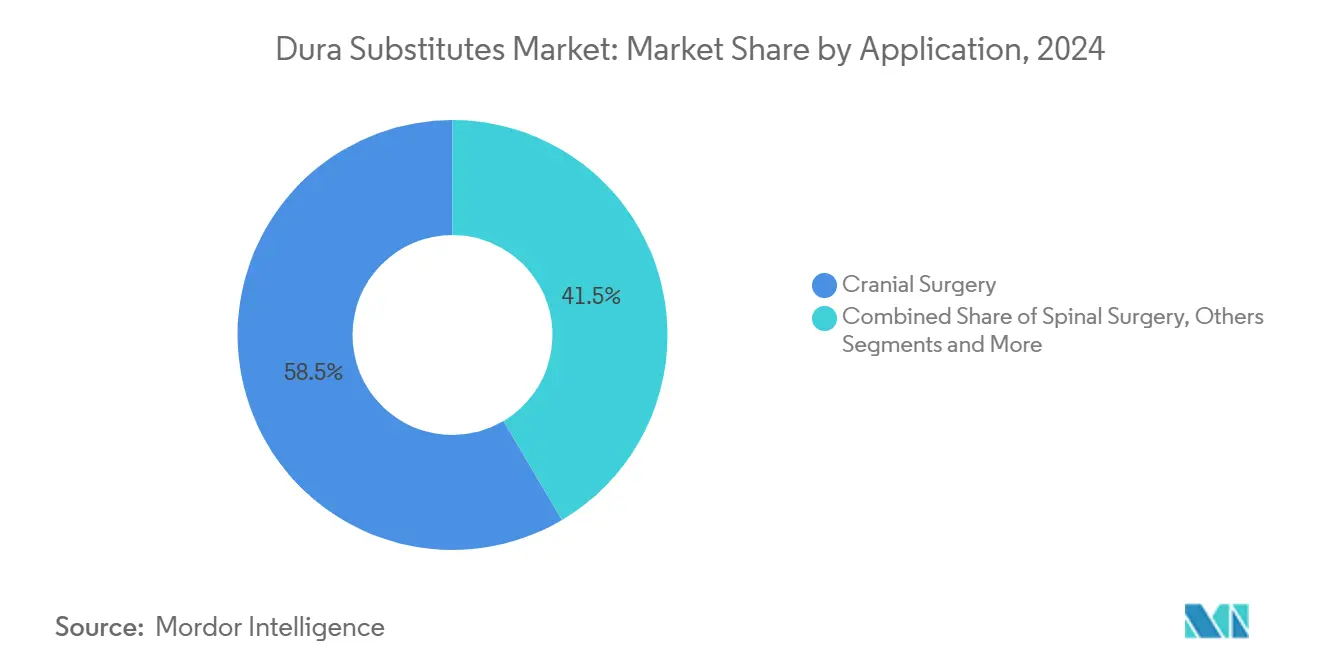

- Por aplicación, la cirugía craneal representó el 58,5% del tamaño del mercado en 2024, con la cirugía espinal avanzando a una CAGR del 5,2% hasta 2030.

- Por usuario final, los hospitales mantuvieron una participación de ingresos del 72,4% en 2024, mientras que se espera que los centros quirúrgicos ambulatorios crezcan a la CAGR más alta del 4,1% hasta 2030.

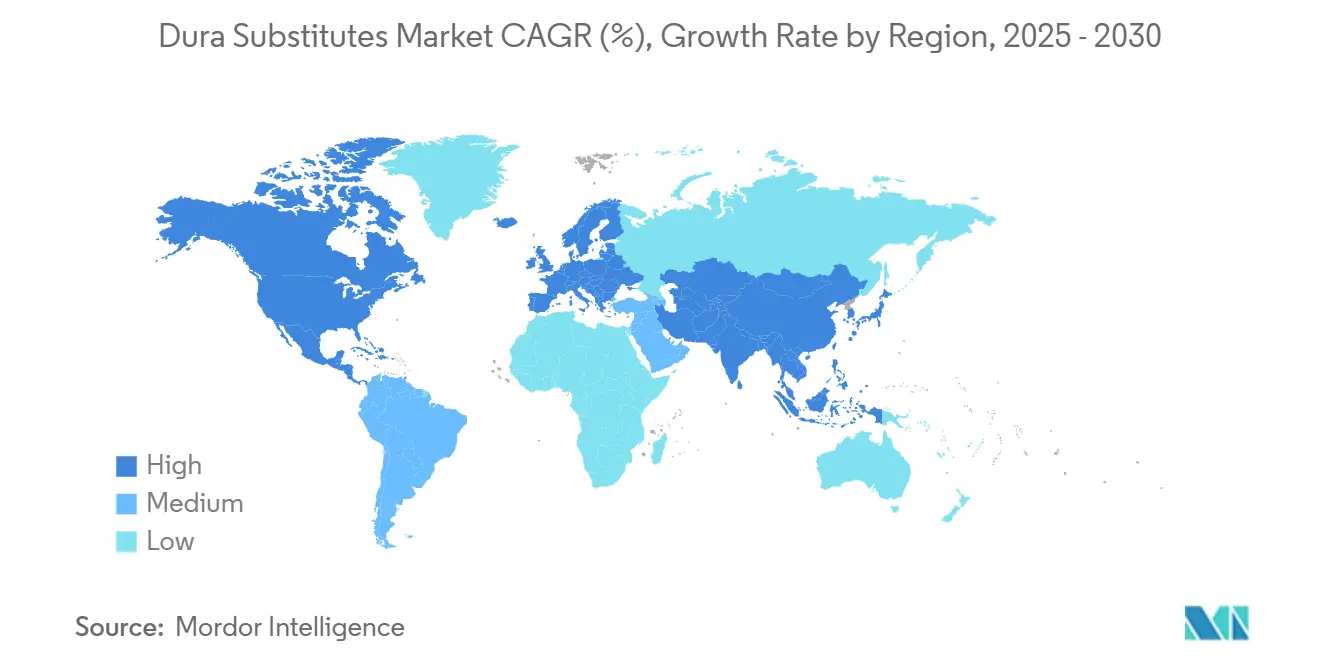

- Por geografía, América del Norte controló el 38,6% del tamaño del mercado en 2024, mientras que se prevé que Asia Pacífico crezca a una CAGR del 7,6% hasta 2030.

Tendencias e Información del Mercado Global de Sustitutos de Duramadre

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la Población y Aumento de los Procedimientos Neuroquirúrgicos | +1.20% | Global, particularmente América del Norte y Europa | Largo plazo (≥ 4 años) |

| Adopción Creciente de la Duraplastia Mínimamente Invasiva | +0.80% | América del Norte y la UE, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Aumento de la Incidencia de Lesiones Cerebrales Traumáticas a Nivel Global | +0.60% | Global, con mayor impacto en países de ingresos bajos y medios | Corto plazo (≤ 2 años) |

| Aumento de Aprobaciones Regulatorias y Lanzamientos de Productos | +0.40% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Desarrollo de Sustitutos de Duramadre Antimicrobianos y de Liberación de Fármacos | +0.30% | Global, adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Creciente Apoyo al Reembolso de Biomateriales Regenerativos | +0.20% | América del Norte y mercados selectos de la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Envejecimiento de la Población Impulsa una Demanda Neuroquirúrgica Sin Precedentes

La proporción de residentes estadounidenses de 65 años o más alcanzará el 20% en 2030, un cambio demográfico fuertemente correlacionado con el hematoma subdural crónico y las afecciones espinales degenerativas que requieren reparación dural. Las proyecciones de Medicare indican una expansión sostenida en los procedimientos de instrumentación espinal de uno y múltiples niveles hasta 2050, con matrices biológicas como el DuraGen a base de colágeno ampliamente seleccionadas para la cobertura de defectos.[1]John M. Rhee, "Proyecciones del Volumen de Procedimientos de Instrumentación Espinal de Uno y Múltiples Niveles y Costos Asociados para Pacientes de Medicare hasta 2050," Spine, pmc.ncbi.nlm.nih.gov La epidemiología europea refleja estos patrones, ya que las resecciones de meningiomas y los clipajes de aneurismas en octogenarios aumentan año tras año. En las economías desarrolladas, la combinación promedio de casos neuroquirúrgicos tiende a ser más envejecida, lo que eleva la demanda de referencia de sustitutos de duramadre que se integran rápidamente con el tejido huésped comprometido. Estas dinámicas sustentan un crecimiento de volumen predecible en el mercado de sustitutos de duramadre y refuerzan la importancia estratégica de los protocolos clínicos enfocados en la geriatría.

Las Técnicas Mínimamente Invasivas Revolucionan los Enfoques Quirúrgicos

La navegación robótica, los corredores endoscópicos y los retractores tubulares están reformando los requisitos de duraplastia. Los datos de Medicare muestran que los códigos de sustitutos de duramadre espinal sintética aumentaron un 161,86% entre 2000 y 2021, ya que los cirujanos prefieren materiales flexibles y sin sutura que caben a través de pequeñas incisiones.[2]Ahmed Jalal et al., "Tendencias en las tasas de procedimientos y reembolsos de Medicare para la reparación de fuga de LCR espinal (2000–2021)," The Journal of Neurosurgery-Focus, thejns.org La plataforma de robótica activa VELYS de Johnson & Johnson, aprobada en 2024, ofrece una guía submilimétrica que reduce el tiempo de recorte del injerto y favorece el cierre hermético rápido. Los cirujanos informan que las matrices totalmente sintéticas fabricadas con ácido poli(láctico-co-glicólico) y poli-p-dioxanona resisten la manipulación sin deshilacharse, lo que las hace adecuadas para la endoscopia espinal y los enfoques craneales de ojo de cerradura. El impulso mínimamente invasivo también está redirigiendo las compras hacia almohadillas prehidratadas, masillas fluidas y construcciones anatómicamente adaptadas impresas en 3D que minimizan la carga de sutura. En conjunto, estos avances refuerzan el poder de fijación de precios premium para los biomateriales diferenciados dentro del mercado de sustitutos de duramadre.

La Carga Global de Lesiones Cerebrales Traumáticas Intensifica los Requisitos de Tratamiento

El Estudio de la Carga Global de Enfermedades registró 20,84 millones de nuevos casos de lesiones cerebrales traumáticas en 2021, siendo las caídas la causa principal entre los adultos mayores. En los Estados Unidos, la mortalidad por lesiones cerebrales traumáticas ajustada por edad aumentó a 24,6 por 100.000 en 2020, alcanzando su punto máximo en la cohorte de ≥85 años.[3]Aditya Shah, "Tendencias de Mortalidad por Lesiones Cerebrales Traumáticas en la Población Adulta de los Estados Unidos: Un Análisis CDC WONDER de 1999 a 2020," BMC Public Health, bmcpublichealth.biomedcentral.com Dicha epidemiología impulsa las evacuaciones de hematomas subdurales crónicos, las craniectomías descompresivas y los procedimientos de aumento dural en los hospitales de atención terciaria. Los análisis económicos muestran un gasto de Medicare de USD 37 millones en operaciones relacionadas con lesiones cerebrales traumáticas en 2021, gran parte del cual se destina a injertos, selladores y mitigación de infecciones. A medida que los países de ingresos bajos y medios amplían sus redes de trauma, representan un potencial adicional para los sustitutos sintéticos optimizados en costos, ampliando así el mercado total alcanzable de sustitutos de duramadre.

La Innovación Regulatoria Acelera el Desarrollo de Productos

La FDA de los Estados Unidos aprobó más dispositivos adyacentes a la neurocirugía en 2024 que en cualquier año anterior, incluida la estimulación cerebral profunda adaptativa, los vasos de ingeniería tisular acelular y el software de guía espinal. La aprobación de la estimulación cerebral profunda en estado de vigilia de Medtronic y el sistema espinal CD Horizon ModuLeX ejemplifican la polinización cruzada de las tecnologías de neuromodulación, navegación e injertos. Sin embargo, los fabricantes enfrentan Observaciones de Inspección más estrictas, como lo destaca la carta de advertencia de diciembre de 2024 a Integra LifeSciences por desviaciones de esterilidad. Dicha aplicación fomenta la inversión proactiva en la validación de salas limpias y la trazabilidad de extremo a extremo, lo que en última instancia eleva la fiabilidad del producto y la confianza del clínico en el mercado de sustitutos de duramadre.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de los Injertos Biológicos | -0.70% | Global, particularmente en mercados emergentes | Mediano plazo (2-4 años) |

| Fugas de LCR Postoperatorias y Riesgos de Infección que Limitan la Adopción | -0.50% | Global | Largo plazo (≥ 4 años) |

| Requisitos Regulatorios y de Evidencia Clínica Estrictos | -0.30% | Global, más estrictos en América del Norte y la UE | Mediano plazo (2-4 años) |

| Competencia de Selladores y Adhesivos Durales | -0.20% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los Altos Costos de los Injertos Biológicos Limitan la Accesibilidad al Mercado

Los xenoinjertos a base de colágeno tienen precios de lista hasta 3 veces más altos que las mallas sintéticas, lo que limita la adopción en sistemas sensibles a los costos, aunque las series clínicas reportan un 0% de reacciones a cuerpos extraños y una incidencia de infección del 1,9% en 1,4 millones de implantes. Agravando el desafío, el reembolso de Medicare para el cierre dural espinal disminuyó un 26,02% entre 2000 y 2021, a pesar del creciente número de procedimientos. Los hospitales en América Latina y el Sudeste Asiático a menudo sustituyen las películas de poliuretano de menor costo o la fascia autóloga para gestionar los límites presupuestarios. La presión sobre los precios está, por lo tanto, impulsando a los proveedores a optimizar la fabricación, escalar las líneas de impresión 3D y combinar injertos con selladores para ofrecer valor económico, pasos que pueden mitigar el impacto negativo, pero que siguen siendo un lastre tangible para la expansión del mercado de sustitutos de duramadre.

Las Complicaciones por Fuga de LCR Impulsan Enfoques Quirúrgicos Conservadores

Las cohortes de craneotomía retrosigmoidea revelan tasas de fuga de LCR de hasta el 31%, una estadística que refuerza la necesidad de técnicas de cierre hermético y capas secundarias de sellador. Aunque los parches selladores durales reducen las fugas en comparación con la reparación solo con sutura, las tasas de infección permanecen sin cambios, lo que subraya la cautela del cirujano al seleccionar materiales extraños. Los ensayos prospectivos de cemento de hidroxiapatita y parches de nanofibras continúan mostrando promesa, pero aún no han logrado una cobertura de reembolso amplia. Hasta que la evidencia multicéntrica aleatorizada madure, algunos cirujanos optarán por la fascia autóloga o el cierre centrado en sutura, diluyendo ligeramente el volumen potencial en el mercado de sustitutos de duramadre.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: Los Biológicos Anclan el Mercado mientras el Impulso Sintético Crece

Las matrices biológicas aseguraron el 64,8% de la participación del mercado de sustitutos de duramadre en 2024, impulsadas por más de 1 millón de implantaciones exitosas y décadas de validación revisada por pares. Esta dominancia deriva de la integración tisular predecible, la baja inmunogenicidad y la familiaridad del cirujano. Sin embargo, la cohorte sintética está escalando a una CAGR del 6,8% de 2025 a 2030, a medida que la ciencia de polímeros ofrece mayor resistencia a la tracción y un control más estricto de la porosidad. Los primeros adoptantes citan fibras mecánicamente robustas y precios favorables como razones para cambiar, particularmente en la fusión espinal, donde las líneas de sutura largas aumentan el tiempo operatorio. Durante el período de perspectiva, los biológicos retendrán la primacía en la reconstrucción craneal compleja, aunque se espera que los sintéticos compuestos que incorporan agentes antimicrobianos reduzcan la brecha, diversificando progresivamente los ingresos de los proveedores en el mercado de sustitutos de duramadre.

El impulso en la clase sintética está encabezado por Cerafix, un andamiaje totalmente sintético que combina ácido poli(láctico-co-glicólico) y poli-p-dioxanona que exhibe una resistencia superior al arranque durante el cierre hermético. Los xenoinjertos siguen siendo el caballo de batalla biológico, dadas sus cadenas de suministro confiables y matrices de colágeno estandarizadas, mientras que los aloinjertos satisfacen solicitudes de nicho para histología compatible en cirugía extensa de la base del cráneo. La fascia lata autóloga sigue siendo una opción cuando el costo del material o el riesgo de infección supera el tiempo operatorio incremental. En general, la flexibilidad de precios y los avances en esterilización garantizan que ambas clases de materiales coexistan, manteniendo una elección duradera del comprador dentro del mercado de sustitutos de duramadre.

Por Configuración de Producto: Las Láminas de Superposición Establecidas se Enfrentan a la Personalización por Impresión 3D

Las láminas de superposición capturaron el 46,2% del tamaño del mercado de sustitutos de duramadre en 2024, gracias a su amplia disponibilidad en quirófano, la colocación sencilla de suturas y la compatibilidad con indicaciones craneales y espinales. Los cirujanos valoran su manejo predecible al reconstruir defectos de forma ovalada estándar encontrados en resecciones tumorales y laminectomías. Los injertos personalizados impresos en 3D, aunque incipientes, están escalando a una CAGR del 8,5% y son prometedores para defectos irregulares en cirugía de la base del cráneo, quiste sacro y deformidad pediátrica. El cambio se alinea con la transición más amplia hacia implantes específicos para el paciente facilitada por imágenes intraoperatorias de alta resolución y plataformas de fabricación aditiva.

Los hidrogeles fluidos y los tapones a base de sellador de fibrina siguen siendo preferidos para corredores estrechos donde la manipulación de láminas es poco práctica. Los parches suturables con ojales prefabricados continúan sirviendo a los procedimientos de fosa posterior donde los picos de presión intracraneal exigen una fijación adicional. Durante el período de pronóstico, es probable que aparezcan kits híbridos que combinen fluidos premeasurados con malla de refuerzo, ampliando el arsenal del cirujano y sustentando ingresos diversificados en el mercado de sustitutos de duramadre.

Por Aplicación: La Supremacía Craneal se Encuentra con la Aceleración Espinal

La cirugía craneal representó el 58,5% del tamaño del mercado de sustitutos de duramadre en 2024, reflejando altos volúmenes de clipaje de aneurismas, escisión de meningiomas y descompresión traumática. El perfil de envejecimiento de los pacientes con tumores intracraneales, combinado con una mayor detección por resonancia magnética, perpetúa una demanda craneal constante. Se proyecta que las indicaciones espinales se expandan más rápido, escalando a una CAGR del 5,2%, a medida que proliferan la enfermedad degenerativa del disco y las descompresiones mínimamente invasivas. Las técnicas de columna endoscópica dependen de injertos flexibles que pueden enrollarse y entregarse a través de puertos de 8 mm, características que favorecen a los sintéticos más nuevos.

Las aplicaciones de oído, nariz y garganta, incluida la resección del schwannoma vestibular, utilizan colgajos vascularizados delgados complementados con pequeños almohadillas de injerto para evitar la rinorrea de LCR, formando un segmento secundario pero en aumento. Las reconstrucciones de nervios periféricos y extremidades traumáticas aprovechan tamaños de injerto más pequeños pero contribuyen con volumen incremental. En general, las vías clínicas diversificadas protegen el crecimiento de referencia en el mercado de sustitutos de duramadre al tiempo que permiten a los proveedores fijar precios tácticamente en los niveles de indicación.

Por Usuario Final: Los Hospitales Retienen la Primacía mientras los Centros Quirúrgicos Ambulatorios Ganan Impulso

Los hospitales generaron el 72,4% de los ingresos en 2024 porque los casos craneales complejos y las fusiones espinales de múltiples niveles requieren imágenes avanzadas, monitoreo intensivo y equipos multidisciplinarios. Sin embargo, los centros quirúrgicos ambulatorios registran la expansión más rápida a una CAGR del 4,1%, ya que las aseguradoras dirigen las descompresiones lumbares apropiadas y las microdiscectomías hacia entornos ambulatorios de menor costo. Las foraminotomías lumbares endoscópicas exitosas en octogenarios demuestran el margen de seguridad de los programas neuro-ortopédicos en centros quirúrgicos ambulatorios, un desarrollo que redistribuye los canales de adquisición.

Los centros especializados de neurocirugía están ganando visibilidad para la evacuación de hematomas subdurales, el respaldo de radiocirugía y la corrección de craneosinostosis pediátrica. Estas instalaciones especializadas adoptan compras en paquete para injertos, selladores y hemostáticos para apoyar inventarios ajustados, persuadiendo a los fabricantes a elaborar paquetes de precios basados en valor. Dicha diversificación en los entornos de atención asegura una demanda recurrente y un equilibrio competitivo dentro del mercado de sustitutos de duramadre.

Análisis Geográfico

América del Norte controló el 38,6% del tamaño del mercado de sustitutos de duramadre en 2024, respaldada por una alta densidad de procedimientos, reembolsos favorables y relaciones consolidadas con proveedores. El envejecimiento de los baby boomers impulsa cargas de casos craneales y espinales consistentes, mientras que los centros académicos aceleran la adopción de protocolos de matrices de liberación de fármacos. Sin embargo, la reducción de los pagos de Medicare está alentando las compras a granel y los comités de análisis de valor a examinar los injertos biológicos premium, lo que presenta presión sobre el precio unitario para los proveedores establecidos.

Europa mantiene una adopción madura a través de sociedades neuroquirúrgicas establecidas y rigurosos procesos de marcado CE. Los hospitales alemanes y escandinavos favorecen especialmente las esteras de colágeno de xenoinjerto para la reconstrucción de la base del cráneo, citando largos registros de seguridad. Las restricciones presupuestarias, sin embargo, fomentan el uso piloto de películas de poliuretano de bajo costo en los sistemas del sur de Europa, una dinámica que puede ampliar la segmentación de precios en el mercado de sustitutos de duramadre.

Asia Pacífico es la región de más rápido crecimiento, avanzando a una CAGR del 7,6% entre 2025 y 2030. El plan China Saludable 2030 de China y las aprobaciones aceleradas de dispositivos han elevado la fabricación local y las estrategias de sustitución de importaciones. Los hospitales públicos en ciudades de primer nivel ahora incorporan placas craneales personalizadas impresas en 3D y parches de duramadre a juego en las vías de trauma. Las naciones de la ASEAN, impulsadas por la inversión de capital privado en centros terciarios, están abriendo oportunidades de licitación para mallas sintéticas de precio medio que equilibran costo y rendimiento. América Latina y Oriente Medio y África se quedan atrás en la adopción, pero representan un potencial a largo plazo a medida que los programas de residencia en neurocirugía y los sistemas de transporte de emergencia se modernizan.

Panorama Competitivo

El mercado de sustitutos de duramadre muestra una concentración moderada, con los cinco principales proveedores controlando aproximadamente el 55% de los ingresos globales. Integra LifeSciences, Medtronic y B. Braun anclan la cartera biológica, mientras que DePuy Synthes de Johnson & Johnson y Stryker apuntan a la innovación sintética y la integración robótica. La adquisición de Acclarent por parte de Integra en 2024 añadió exposición en otorrinolaringología por valor de USD 1.000 millones, diversificando su tracción de injertos hacia los procedimientos de la base del cráneo. La desinversión planificada de Stryker de su franquicia de implantes espinales en los Estados Unidos a Viscogliosi Brothers dará lugar a VB Spine, una entidad centrada en canales con acceso exclusivo a la guía Mako Spine y Copilot, lo que podría remodelar las alineaciones de adquisición en 2026.

Los vientos en contra regulatorios siguen siendo un comodín estratégico. La advertencia de la FDA de diciembre de 2024 a Integra catalizó la remediación interna y abrió oportunidades contractuales para los rivales que cumplen con las cláusulas de esterilización ISO 13485:2016. Mientras tanto, Medtronic aprovecha los paneles de resultados reportados por los pacientes impulsados por inteligencia artificial para combinar análisis de datos postoperatorios con sus kits de injertos y hardware, diferenciándose en valor longitudinal. Los participantes más pequeños están persiguiendo indicaciones huérfanas y recubrimientos antimicrobianos para capturar las unidades de cuidados intensivos neurológicos. En conjunto, estas maniobras indican un mercado donde la amplitud tecnológica y la resiliencia regulatoria pesan tanto como el precio para ganar participación.

Líderes de la Industria de Sustitutos de Duramadre

Integra LifeSciences Holdings Corp.

Medtronic plc

Stryker Corp.

B. Braun Melsungen AG

Johnson & Johnson

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Integra LifeSciences amplía su cartera con DuraGen Plus Square 2, una matriz a base de colágeno distribuida a través de McKesson que se adapta a superficies neurales curvas, forma una barrera hermética contra el líquido cefalorraquídeo y se reabsorbe gradualmente sin necesidad de suturas.

- Abril de 2025: Elutia confirmó que su injerto biológico EluPro se presentará en HRS 2025. El material se posiciona como una opción de próxima generación que enfatiza la integración biológica para una reparación dural confiable en casos craneales y espinales.

- Febrero de 2025: Integra LifeSciences publicó un análisis revisado por pares que muestra que DuraSeal reduce los costos generales de tratamiento en comparación con el pegamento de fibrina tradicional al reducir las fugas de líquido cefalorraquídeo postoperatorias.

Alcance del Informe Global del Mercado de Sustitutos de Duramadre

| Biológico | Xenoinjerto |

| Aloinjerto | |

| Autoinjerto | |

| Sintético | ePTFE |

| Poliuretano | |

| Otros Polímeros |

| Superposición (lámina) |

| Suturable (parche) |

| Fluido / A base de sellador de fibrina |

| Injertos personalizados impresos en 3D |

| Cirugía Craneal |

| Cirugía Espinal |

| Otros (Otorrinolaringología, Trauma, Nervio Periférico) |

| Hospitales |

| Centros Especializados de Neurocirugía |

| Centros Quirúrgicos Ambulatorios |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Material | Biológico | Xenoinjerto |

| Aloinjerto | ||

| Autoinjerto | ||

| Sintético | ePTFE | |

| Poliuretano | ||

| Otros Polímeros | ||

| Por Configuración de Producto | Superposición (lámina) | |

| Suturable (parche) | ||

| Fluido / A base de sellador de fibrina | ||

| Injertos personalizados impresos en 3D | ||

| Por Aplicación | Cirugía Craneal | |

| Cirugía Espinal | ||

| Otros (Otorrinolaringología, Trauma, Nervio Periférico) | ||

| Por Usuario Final | Hospitales | |

| Centros Especializados de Neurocirugía | ||

| Centros Quirúrgicos Ambulatorios | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor global actual de la demanda de injertos de duramadre y a qué velocidad está creciendo?

La demanda se situó en USD 212,8 millones en 2025 y se proyecta que escale a USD 260,1 millones en 2030, reflejando una CAGR del 4,4%.

¿Qué clase de material —biológico o sintético— representa la mayor participación en el uso de injertos de duramadre en la actualidad?

Las matrices biológicas a base de colágeno mantienen el liderazgo con una participación del 64,8% gracias a sus largos registros clínicos y la sólida familiaridad de los cirujanos.

¿Con qué rapidez se espera que los sustitutos de duramadre personalizados impresos en 3D se expandan durante los próximos cinco años?

Los injertos personalizados impresos en 3D muestran la adopción más rápida, avanzando a una CAGR estimada del 8,5% hasta 2030, a medida que maduran los flujos de trabajo de imagen a implante.

¿Por qué se considera Asia Pacífico como el territorio de crecimiento más prometedor para los proveedores de injertos de duramadre?

Las expansiones hospitalarias, el aumento de la capacidad neuroquirúrgica y las reformas de registro de dispositivos favorables están impulsando una CAGR del 7,6% en la región hasta 2030.

¿Qué factor es actualmente la mayor barrera de costos para una adopción más amplia de sustitutos de duramadre biológicos?

Los precios premium —a menudo tres veces más altos que las mallas sintéticas— siguen siendo el principal obstáculo, especialmente para los hospitales con presupuesto limitado.

¿Cómo están influyendo las técnicas robóticas y mínimamente invasivas en las estrategias de desarrollo de productos?

Estos enfoques favorecen injertos delgados, plegables y sin sutura que pueden entregarse a través de pequeños puertos, lo que impulsa a los proveedores a diseñar materiales sintéticos e híbridos más resistentes pero más flexibles.

Última actualización de la página el: