Tamaño y Participación del Mercado de gRNA

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

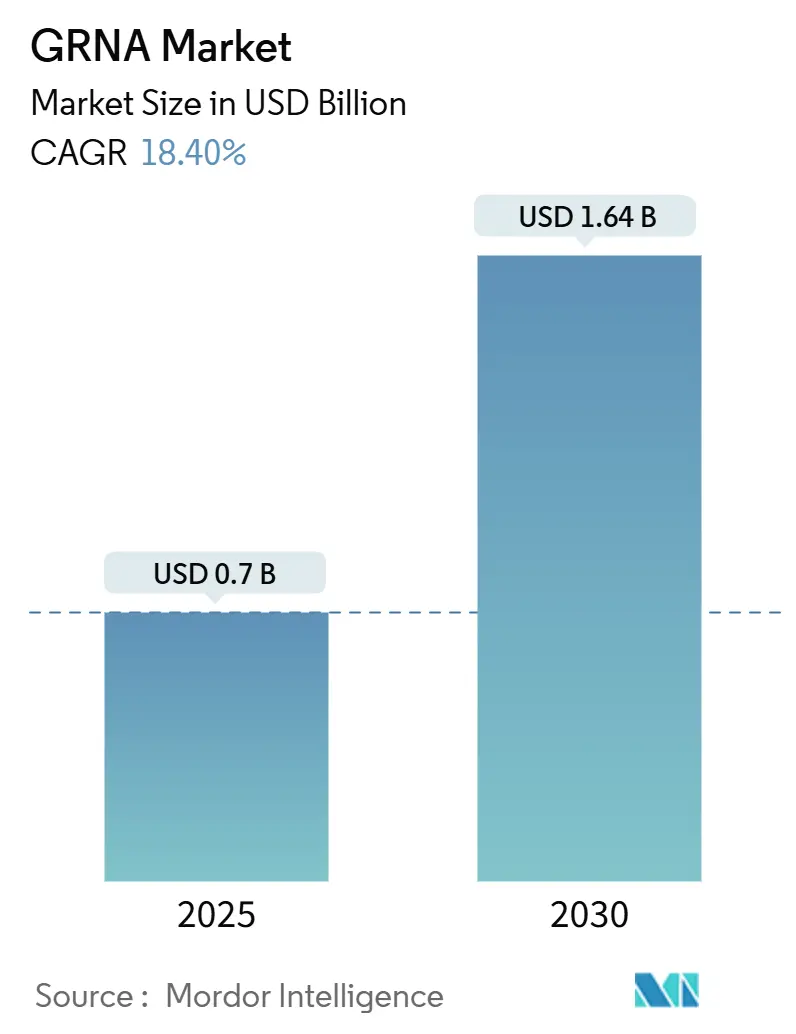

| Tamaño del Mercado (2025) | 0.7 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.64 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 18.40% CAGR |

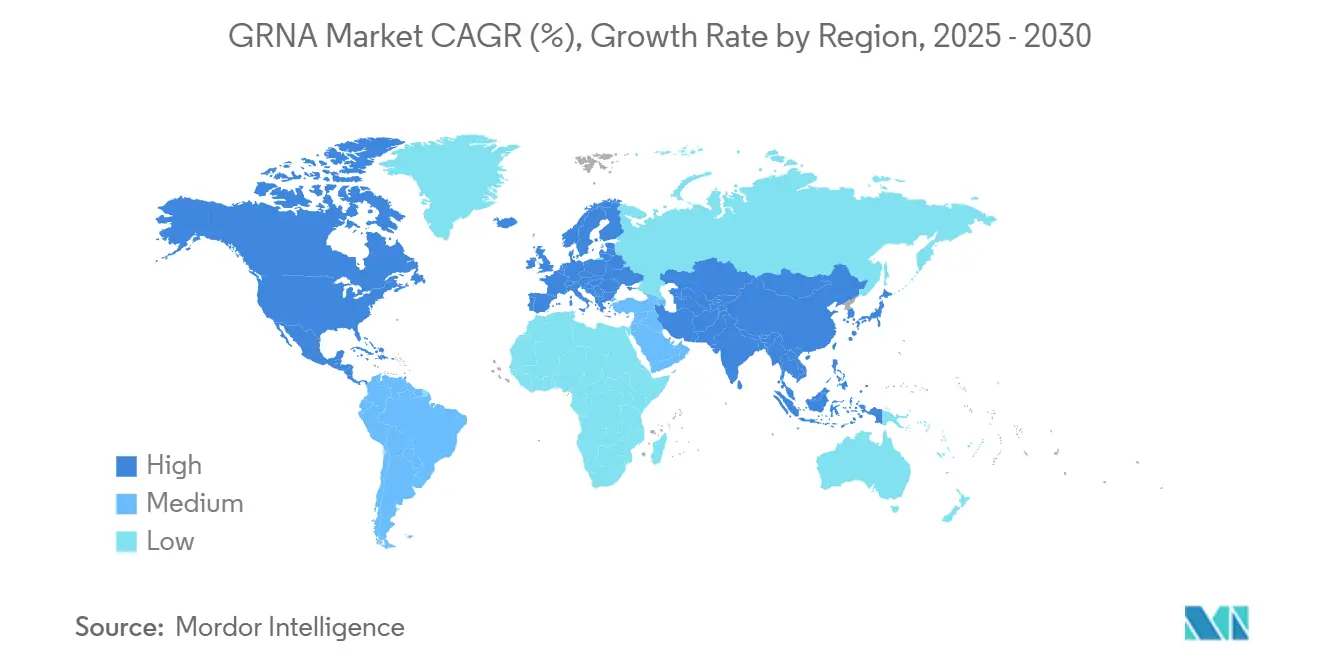

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de gRNA por Mordor Intelligence

El tamaño del mercado de gRNA alcanzó USD 0,70 mil millones en 2025 y se proyecta que llegue a USD 1,64 mil millones en 2030, lo que implica una CAGR del 18,4% que mantiene al segmento por delante de la mayoría de los demás insumos de ingeniería genómica en crecimiento absoluto y velocidad. La transición de reactivo de laboratorio a componente de grado clínico se aceleró tras la aprobación por parte de la FDA de Casgevy, la primera terapia CRISPR, en diciembre de 2023, validando el valor terapéutico del ARN guía e impulsando designaciones regulatorias posteriores que fomentan nuevos ciclos de adquisición dentro del mercado de gRNA. Los algoritmos de diseño sintético impulsados por aprendizaje automático, la reducción de los costos de síntesis personalizada y la química enzimática independiente de plantilla están reforzando las economías de escala que amplían la base de clientes en descubrimiento, diagnóstico y fabricación. Al mismo tiempo, los litigios de patentes, las restricciones en el suministro de materias primas y la intensidad de capital de la producción en condiciones de Buenas Prácticas de Manufactura (BPM) introducen complejidad operativa que moldea las evaluaciones de riesgo de los inversores que asignan capital al mercado de gRNA. La ventaja inicial de América del Norte en la aceptación regulatoria la mantiene a la vanguardia, aunque la rápida liberalización en Asia Pacífico está reequilibrando el mercado global de gRNA a medida que los programas chinos, japoneses e indios amplían las corridas de fabricación piloto y las presentaciones clínicas.

Conclusiones Clave del Informe

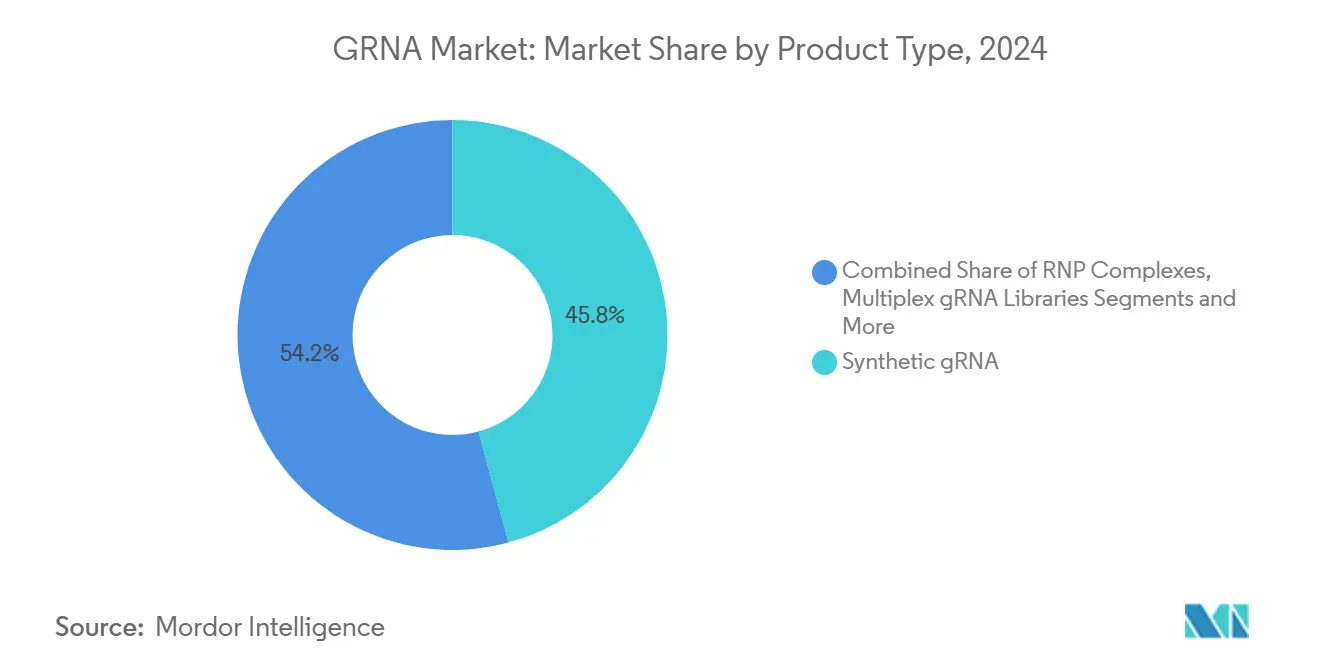

- Por tipo de producto, los ARN guía sintéticos representaron el 45,8% de la participación del mercado de gRNA en 2024, mientras que se proyecta que las bibliotecas de gRNA múltiplex avancen a una CAGR del 17,7% hasta 2030.

- Por aplicación, la edición genómica representó el 52,8% del tamaño del mercado de gRNA en 2024 y se espera que la terapia celular y génica registre una CAGR del 27,4% hasta 2030.

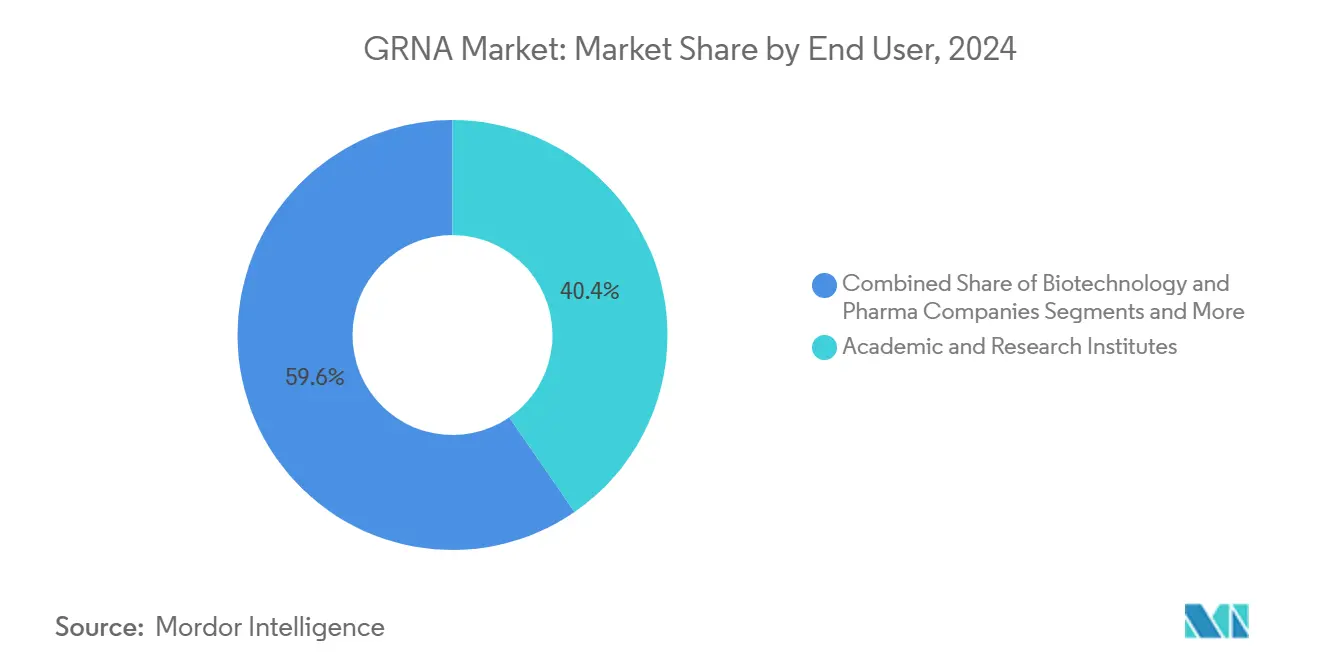

- Por usuario final, los institutos académicos y de investigación representaron el 40,4% de la participación del mercado de gRNA en 2024; se prevé que las empresas biofarmacéuticas crezcan a una CAGR del 19,0% hasta 2030.

- Por geografía, América del Norte capturó el 48,5% de la participación de ingresos del mercado de gRNA en 2024, mientras que se pronostica que Asia Pacífico registre una CAGR del 18,6% durante 2025-2030.

Tendencias e Información del Mercado Global de gRNA

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en el Desarrollo de Terapéuticos Basados en CRISPR | +4.20% | Global, con América del Norte y la UE a la cabeza | Mediano plazo (2-4 años) |

| Reducción de Costos y Tiempos de Entrega para la Síntesis Personalizada de gRNA | +3.80% | Global, con centros de fabricación en EE. UU., Europa y Asia | Corto plazo (≤ 2 años) |

| Expansión del Financiamiento para la Investigación en Ingeniería Genómica | +3.10% | América del Norte y la UE como núcleo, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Creciente Uso de la Biotecnología Agrícola | +2.90% | Global, con ganancias tempranas en EE. UU., Brasil y Argentina | Largo plazo (≥ 4 años) |

| Plataformas de Diseño de gRNA Impulsadas por IA Mejoran la Eficiencia en el Objetivo | +2.70% | Global, concentrado en regiones tecnológicamente avanzadas | Corto plazo (≤ 2 años) |

| Los gRNA Modificados Químicamente Permiten la Administración In Vivo Más Allá del Hígado | +1.80% | Global, con enfoque clínico en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge en el Desarrollo de Terapéuticos Basados en CRISPR

Más de 85 ensayos activos de CRISPR abarcan actualmente oncología, trastornos sanguíneos raros y enfermedades metabólicas, cada uno de los cuales demanda materiales de alta pureza del mercado de gRNA.[1]Tao Ruiyu et al., "Mejorando la Terapia con Células CAR-T mediante CRISPR," frontiersin.orgLa guía general de la FDA para productos de edición génica agiliza la revisión previa al IND, alentando a grupos biofarmacéuticos como Vertex y Regeneron a establecer acuerdos de suministro maestro plurianuales para ARN guía de grado BPM. La evidencia temprana de respuestas completas en entornos de tumores sólidos subraya la magnitud de las ambiciones clínicas que demandarán lotes de producción más grandes del mercado de gRNA. La amplitud del desarrollo también se extiende a enfoques de edición de bases y edición primaria que dependen de constructos de ARN más largos, lo que eleva los niveles de consumo por dosis. La cascada terapéutica, por lo tanto, mantiene al mercado de gRNA en una trayectoria de demanda creciente a lo largo de los años del pronóstico.

Reducción de Costos y Tiempos de Entrega para la Síntesis Personalizada de gRNA

La química enzimática independiente de plantilla ahora duplica las longitudes de oligonucleótidos alcanzables al tiempo que elimina solventes peligrosos, comprimiendo los plazos de entrega de semanas a meros días. La instalación BPM de 18.000 pies cuadrados de Synthego, puesta en marcha en abril de 2025, ilustra la ola de automatización que está transformando el mercado de gRNA, aunque la reestructuración posterior pone de relieve la carga de capital que implica mantenerse en cumplimiento. Los ajustes en el andamiaje 3TC aumentan la estabilidad del transcrito, lo que permite a los desarrolladores terapéuticos reducir los niveles de dosis sin sacrificar la eficacia, lo que estimula pedidos posteriores de secuencias optimizadas.[2]Y.C.J. Chey et al., "Edición Génica Óptima Mediada por SpCas9 y SaCas9 mediante la Mejora de los Niveles de Transcrito de gRNA a través de la Reducción del Tracto Poli-T del Andamiaje," BMC Genomics, biomedcentral.com Estos avances amplían el poder adquisitivo más allá de las grandes farmacéuticas hacia empresas de biotecnología de mediano tamaño, ampliando el mercado total direccionable de gRNA.

Expansión del Financiamiento para la Investigación en Ingeniería Genómica

Los consorcios público-privados, como el programa Beacon de Danaher y el Instituto de Genómica Innovadora, anclan subvenciones a largo plazo que traducen los hallazgos de laboratorio en activos de desarrollo, asegurando una demanda constante de laboratorio en el mercado de gRNA. Incluso cuando el capital de riesgo disminuyó en 2024, los fondos de los NIH y la UE llenaron las brechas presupuestarias, manteniendo el impulso en las pantallas exploratorias que dependen de bibliotecas de alta diversidad. El renovado marco ético de China tras el escándalo de los «bebés CRISPR» desbloqueó presupuestos provinciales para proyectos de edición agrícola y médica, amplificando la participación de Asia Pacífico en el mercado de gRNA. En todas las regiones, las directrices clarificadas minimizan la carga administrativa, acelerando los calendarios de desembolso de subvenciones y sosteniendo el rendimiento de los reactivos.

Creciente Uso de la Biotecnología Agrícola

Las reglas SECURE revisadas del USDA desplazan el enfoque regulatorio hacia las características del producto, lo que permite que los cultivos editados genéticamente eviten los obstáculos de etiquetado al estilo de los OGM y amplíen la demanda de reactivos específicos para plantas dentro del mercado de gRNA. Las introducciones comerciales —tomates con sabor mejorado, maíz biofortificado y mostaza verde resistente a enfermedades— demuestran la tolerancia del consumidor, lo que motiva a los productores de semillas a encargar grupos de ARN guía a escala de kilogramos. India, Nigeria y Brasil ahora reconocen criterios similares basados en la ciencia, diversificando geográficamente el mercado de gRNA para aplicaciones de tecnología agrícola. Se han presentado más de 1.000 patentes de agricultura CRISPR, consolidando la defensibilidad de la propiedad intelectual y fomentando precios premium para los ARN guía de edición vegetal propietarios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Efectos Fuera del Objetivo y Preocupaciones de Seguridad | -2.80% | Global, con mayor escrutinio en la UE y Japón | Corto plazo (≤ 2 años) |

| Panorama Complejo de Propiedad Intelectual | -2.10% | Global, con litigios concentrados en EE. UU. y la UE | Mediano plazo (2-4 años) |

| Vulnerabilidad de la Cadena de Suministro para Materias Primas de ARN Sintético | -1.60% | Global, con riesgos de concentración en la fabricación | Corto plazo (≤ 2 años) |

| Incertidumbre Regulatoria para la Liberación de Cultivos Editados con CRISPR | -1.30% | Núcleo en la UE, con efectos secundarios a nivel global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Efectos Fuera del Objetivo y Preocupaciones de Seguridad

Los andamiajes de ARN extendidos y las variantes de Cas de alta fidelidad reducen las ediciones no deseadas; sin embargo, los reguladores ahora exigen ensayos de detección multiplataforma, lo que añade costos y cargas de tiempo para los nuevos participantes en el mercado de gRNA. Las herramientas impulsadas por IA como DeepCRISPR refinan el diseño de secuencias, pero aún requieren validación clínica en diversos contextos genómicos, lo que prolonga los períodos de bloqueo para las especificaciones de materiales.[3]Ruiyu Tao et al., "Revolucionando el Tratamiento del Cáncer: Mejorando la Terapia con Células CAR-T con la Tecnología de Edición Génica CRISPR/Cas9," Frontiers in Immunology, frontiersin.orgTanto la EMA como la FDA esperan evaluaciones ortogonales fuera del objetivo, lo que extiende los plazos preclínicos y obliga a la redundancia en los ciclos de rediseño de ARN guía. Estos pasos adicionales ralentizan la ventaja del pionero, frenando temporalmente el crecimiento en el mercado de gRNA.

Panorama Complejo de Propiedad Intelectual

La remisión federal de la disputa entre la Universidad de California y el Broad Institute reabre reclamaciones fundamentales, elevando los honorarios legales y las regalías vinculadas a motivos de secuencia clave utilizados en todo el mercado de gRNA. Las patentes superpuestas superan las 11.000 en todo el mundo, lo que complica los análisis de libertad de operación para los nuevos participantes. Los modelos de licencias que se abren tras los períodos de exclusividad, aunque progresivos, aún requieren derechos duales en muchas jurisdicciones, elevando las barreras. La decisión de los laureados con el Premio Nobel de cancelar ciertas patentes europeas introduce una incertidumbre adicional que puede paralizar los calendarios de comercialización regionales. El laberinto legal, por lo tanto, ejerce un freno mensurable sobre la CAGR del mercado de gRNA.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los ARN Guía Sintéticos Extienden su Liderazgo ante las Exigencias de Calidad

Los formatos sintéticos representaron el 45,8% del mercado de gRNA en 2024 porque la alineación con las BPM, la consistencia de los lotes y las tolerancias de longitud ajustadas cumplen con las expectativas regulatorias. Las bibliotecas múltiplex registran la CAGR más rápida del 17,7%, reflejando la demanda farmacéutica de pantallas de eliminación agrupadas que descubren vías farmacológicas. Los complejos RNP que ofrecen preensamblaje de Cas-ARN ganan favor en los flujos de trabajo de terapia celular ex vivo, donde la breve exposición celular mitiga la genotoxicidad. Los ARN guía transcritos in vitro siguen siendo populares para la investigación de bajo presupuesto, aunque la elevada heterogeneidad y los contaminantes residuales de la plantilla limitan su penetración en los ensayos regulados. La síntesis enzimática elimina los flujos de residuos de fosforamidita, posicionándose como un competidor más ecológico que podría captar pedidos futuros de compradores de alto volumen en el mercado de gRNA.

Las modificaciones químicas de segunda generación extienden la vida media in vivo, liberando las dosis sistémicas de las limitaciones hepáticas y ampliando los casos de uso terapéutico, lo que amplía el tamaño del mercado de gRNA vinculado a trastornos no hepáticos. Los constructos codificados en plásmidos sirven para la creación de líneas celulares de nicho, pero rara vez escalan a volúmenes comerciales. El colapso del proveedor especializado Synthego y la adquisición de sus activos por EditCo Bio ilustran las fuerzas de consolidación que probablemente alterarán los registros de proveedores en el mercado de gRNA.

Por Aplicación: La Edición Genómica Mantiene la Primacía Mientras la Terapia Celular se Acelera

La edición genómica preservó el 52,8% de la participación del tamaño del mercado de gRNA en 2024 gracias a la solidez de los protocolos de laboratorio estandarizados, el abundante software de diseño y los planes de estudio académicos consolidados. Sin embargo, las líneas de terapia celular y génica registran una CAGR del 27,4%, impulsadas por las proyecciones de la FDA de 10 a 20 aprobaciones anuales hasta mediados de la década. Cada producto autólogo consume ARN guía de grado clínico en el rango de miligramos, lo que infla la contribución de ingresos por paciente.

Los ensayos de diagnóstico que utilizan Cas13a aprovechan la escisión colateral para la detección de virus sin amplificación, creando un subsegmento de atención médica que depende de formulaciones de ARN guía estables a temperatura ambiente. La biotecnología agrícola, respaldada por regulaciones centradas en características, fomenta la demanda a largo plazo de grupos de ARN guía a escala de kilogramos. Las pantallas de genómica funcional, respaldadas por la secuenciación de próxima generación, mantienen una alta rotación de bibliotecas en las unidades de descubrimiento farmacéutico. Las plataformas de IA que refinan iterativamente la eficiencia del ARN guía alimentan un ciclo de datos que consolida la lealtad de los proveedores dentro del mercado de gRNA.

Por Usuario Final: Los Centros Académicos Anclan el Volumen Mientras la Biofarmacéutica Impulsa el Margen

Las instituciones académicas representaron el 40,4% de la participación del mercado de gRNA en 2024, lo que refleja ciclos de compra impulsados por subvenciones e instalaciones de recursos compartidos. Las entidades biofarmacéuticas, aunque menores en número de transacciones, registran la CAGR más sólida del 19,0% debido a las compras de alto margen de ARN guía validados por BPM para ensayos clínicos. Las ORC (Organizaciones de Investigación por Contrato) sirven de puente entre el descubrimiento y el desarrollo al ofrecer paquetes de diseño a dosis, atrayendo a empresas emergentes respaldadas por capital de riesgo que carecen de experiencia interna. Los laboratorios hospitalarios comienzan a adoptar diagnósticos CRISPR, sembrando una futura demanda. Las empresas agroindustriales realizan pedidos a granel para la edición de líneas de semillas, reduciendo el costo por unidad pero impulsando el volumen general del mercado de gRNA.

Análisis Geográfico

América del Norte capturó el 48,5% del mercado de gRNA en 2024, respaldada por la validación de la FDA, las subvenciones federales y los densos clústeres de biotecnología en Boston y el Área de la Bahía. Más de 200 empresas estadounidenses operan en edición génica, creando una sólida lista de clientes nacionales para los proveedores de ARN guía. La claridad regulatoria de Canadá en agricultura añade volúmenes incrementales para los ARN guía orientados a cultivos.

Asia Pacífico registra la CAGR más rápida del 18,6% a medida que los reguladores chinos, japoneses e indios adoptan marcos basados en la ciencia que distinguen la edición génica de la transgénesis. Las subvenciones provinciales chinas financian nuevos parques industriales de CRISPR, mientras que el fallo del Tribunal Superior de Propiedad Intelectual de Japón en julio de 2025 influye en el comportamiento de las licencias locales. India alinea sus evaluaciones de bioseguridad con los precedentes de EE. UU., facilitando las líneas de importación y fomentando la instalación de empresas multinacionales.

Europa sigue siendo un nodo considerable pero de crecimiento más lento dentro del mercado de gRNA. La reinstauración en marzo de 2024 por parte de la Oficina Europea de Patentes de las reclamaciones del Broad Institute aclaró la libertad de operación, impulsando algunos programas que antes dudaban. La postura favorable a las Nuevas Técnicas Genómicas del Parlamento Europeo señala un enfoque más flexible para las aprobaciones de plantas, aunque las especificidades de los estados miembros aún imponen retrasos administrativos. Suiza y el Reino Unido aprovechan sus regímenes independientes para agilizar la fabricación de grado clínico, ofreciendo vías alternativas de acceso al mercado europeo de gRNA.

Panorama Competitivo

El mercado de gRNA está moderadamente fragmentado, con los cinco principales proveedores estimados en controlar aproximadamente el 40% del suministro global. Los grandes conglomerados como Danaher y Thermo Fisher aprovechan sus carteras integradas para agrupar software de diseño, reactivos y análisis, ejerciendo presión de precios sobre las empresas de nivel medio. La presentación de Synthego al Capítulo 11 en mayo de 2025 subraya la intensidad de capital de las instalaciones de ARN independientes y señala una ola de consolidación a medida que los estratégicos con grandes recursos adquieren activos en dificultades.

Las colaboraciones estratégicas dan forma a la diferenciación: Regeneron y Mammoth codesarrollan sistemas de nucleasas ultracompactos vinculados a acuerdos exclusivos de suministro de ARN guía que consolidan carteras de pedidos recurrentes. Intellia y ReCode combinan la química de edición con vectores de administración, incorporando secuencias de ARN guía en contratos específicos de activos. La complejidad de las patentes favorece a los titulares con amplias carteras de propiedad intelectual; la licencia de USD 50 millones de Vertex con Editas ejemplifica el gasto preventivo en libertad de operación. Los proveedores agrícolas, menos limitados por las restricciones de BPM clínicas, compiten en liderazgo de costos y experiencia en germoplasma específico de la región, manteniendo una lista de proveedores diversa en el segmento de menor margen del mercado de gRNA.

Las expectativas de cumplimiento ahora incluyen la alineación con la nueva guía preliminar de la FDA sobre ciberseguridad para bases de datos de secuencias, lo que obliga a los proveedores a reforzar sus infraestructuras de TI. Las empresas que integran portales de diseño impulsados por IA observan una mayor retención de clientes porque los datos de rendimiento retroalimentan mejoras en las ofertas, un diferenciador que crea fidelización en el mercado de gRNA. Los fabricantes regionales en América Latina y África mantienen carteras de cultivos localizadas, equilibrando la tendencia global hacia la consolidación.

Líderes de la Industria de gRNA

Thermo Fisher Scientific

Danaher Corp.

Merck KGaA

Synthego Corporation

Agilent Technologies

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: BioSpring compartió sus planes para construir uno de los complejos de fabricación de ARN más grandes del mundo. Esta instalación producirá ARN guía de grado farmacéutico y otros oligonucleótidos terapéuticos.

- Abril de 2025: AIRNA recaudó USD 155 millones en una ronda de financiamiento Serie B. Esta inversión ayudará a avanzar su principal terapéutico de ARN (ATTD) a través de ensayos de etapa intermedia y a expandir su cartera de terapias habilitadas por ARN guía.

- Febrero de 2025: Agilent Technologies anunció una inversión de USD 725 millones para expandir sus instalaciones en EE. UU. y Europa para ácidos nucleicos de grado terapéutico. La empresa identificó específicamente los ARN guía CRISPR como un producto prioritario.

Alcance del Informe Global del Mercado de gRNA

| gRNA Sintético |

| gRNA Transcrito In Vitro |

| Constructos de gRNA Codificados en Plásmido |

| Complejos RNP (gRNA + Cas) |

| Bibliotecas de gRNA Múltiplex |

| Edición Genómica |

| Pantallas de Genómica Funcional |

| Diagnósticos |

| Terapia Celular y Génica |

| Biotecnología Agrícola |

| Institutos Académicos y de Investigación |

| Empresas de Biotecnología y Farmacéuticas |

| Organizaciones de Investigación por Contrato (ORC) |

| Hospitales y Laboratorios de Diagnóstico |

| Empresas Agroindustriales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | gRNA Sintético | |

| gRNA Transcrito In Vitro | ||

| Constructos de gRNA Codificados en Plásmido | ||

| Complejos RNP (gRNA + Cas) | ||

| Bibliotecas de gRNA Múltiplex | ||

| Por Aplicación | Edición Genómica | |

| Pantallas de Genómica Funcional | ||

| Diagnósticos | ||

| Terapia Celular y Génica | ||

| Biotecnología Agrícola | ||

| Por Usuario Final | Institutos Académicos y de Investigación | |

| Empresas de Biotecnología y Farmacéuticas | ||

| Organizaciones de Investigación por Contrato (ORC) | ||

| Hospitales y Laboratorios de Diagnóstico | ||

| Empresas Agroindustriales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Con qué rapidez está expandiéndose el mercado de gRNA?

Los ingresos están creciendo a una CAGR del 18,4% de 2025 a 2030, alcanzando USD 1,64 mil millones.

¿Qué tipo de producto lidera el mercado de gRNA actual?

Los ARN guía sintéticos tienen una participación del 45,8% porque su consistencia de lote se alinea con los requisitos de BPM.

¿Por qué las bibliotecas de gRNA múltiplex tienen una alta demanda?

Los equipos de descubrimiento farmacéutico las utilizan para pantallas agrupadas de función génica, impulsando una CAGR del 17,7%.

¿Cuál es la región de más rápido crecimiento?

Se prevé que Asia Pacífico crezca a una CAGR del 18,6% a medida que China, Japón e India liberalizan las normas de edición génica.

¿Cómo influyen las disputas de patentes en los precios del mercado de gRNA?

El litigio en curso entre la Universidad de California y el Broad Institute eleva los costos de licencias, reduciendo el potencial de CAGR general en un 2,1%.

Última actualización de la página el: