Tamaño y Participación del Mercado de Planificación de Recursos Empresariales Integrada con IA

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

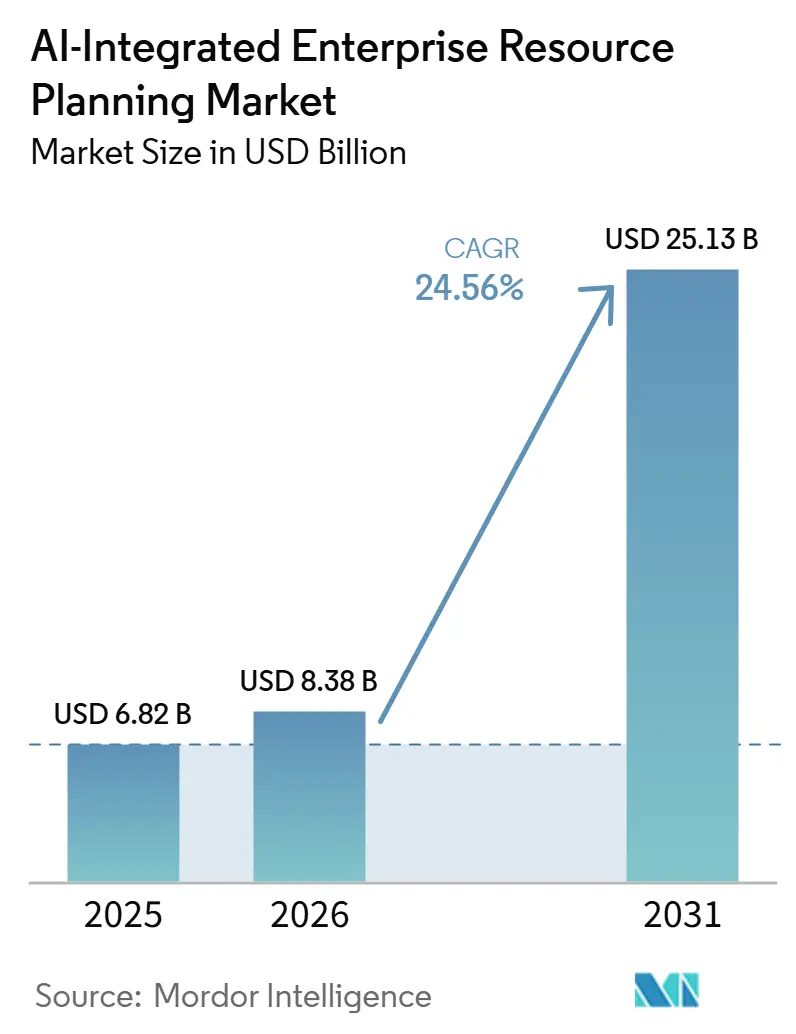

| Tamaño del Mercado (2026) | 8.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 24.56% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

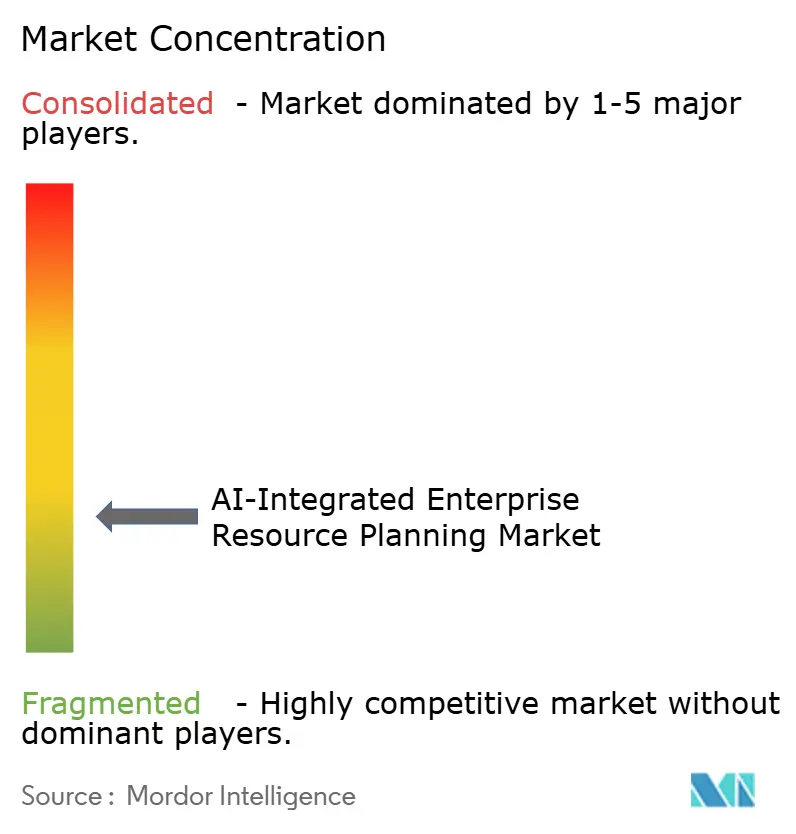

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Planificación de Recursos Empresariales Integrada con IA por Mordor Intelligence

Se espera que el tamaño del mercado de planificación de recursos empresariales integrada con IA aumente de USD 8,38 mil millones en 2026 para alcanzar USD 25,13 mil millones en 2031, creciendo a una CAGR del 24,56% durante 2026-2031. Las organizaciones están acelerando las actualizaciones a medida que las suites nativas en la nube incorporan inteligencia predictiva que automatiza el manejo de excepciones y reconfigura los flujos de trabajo en tiempo real. Los clientes con instalaciones locales amplían las inversiones existentes con modelos implementados en el perímetro, mientras que los adoptantes desde cero eligen SaaS multiinquilino para evitar costos de infraestructura. Los proveedores están agrupando copilotos conversacionales y agentes de finanzas autónomos exclusivamente en suscripciones en la nube, lo que atrae a los compradores del mercado medio al ecosistema incluso cuando los presupuestos son ajustados. La volatilidad de la cadena de suministro, la escasez de mano de obra y los incentivos gubernamentales de transformación digital refuerzan la adopción, convirtiendo el mercado de planificación de recursos empresariales integrada con IA en una prioridad estratégica en todas las regiones e industrias.

Conclusiones Clave del Informe

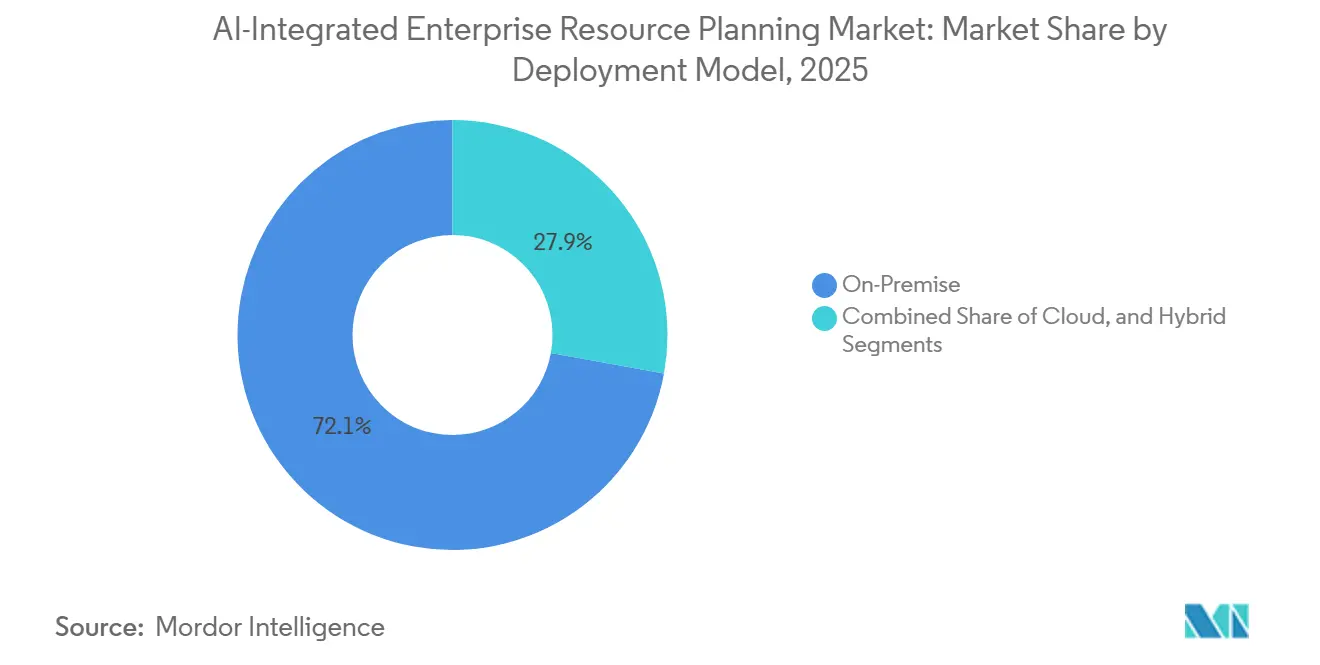

- Por modelo de implementación, las instalaciones locales representaron el 72,13% de la participación del mercado de planificación de recursos empresariales integrada con IA en 2025, mientras que las implementaciones en la nube avanzan a una CAGR del 25,16% hasta 2031.

- Por tamaño de empresa, las grandes empresas representaron el 67,48% de la participación en ingresos en 2025, aunque se proyecta que las pequeñas y medianas empresas se expandan a una CAGR del 25,13% entre 2026 y 2031.

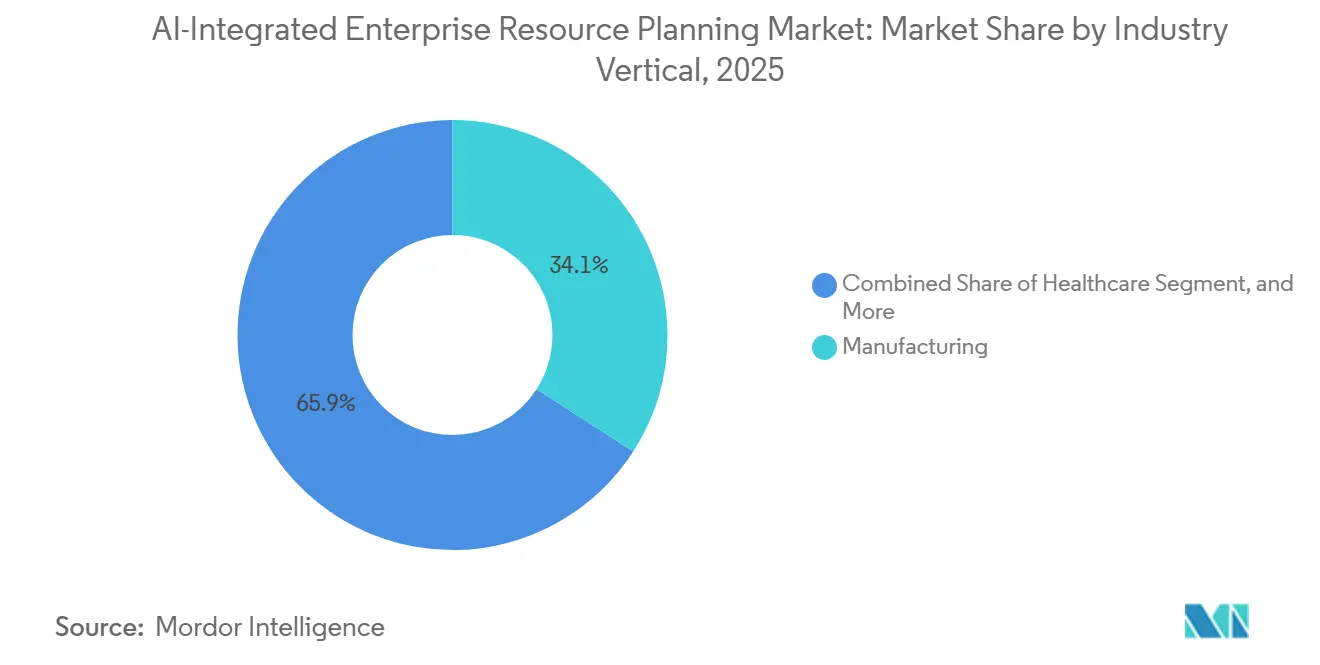

- Por vertical industrial, la manufactura lideró con una participación en ingresos del 34,11% en 2025, mientras que la atención médica está preparada para crecer a una CAGR del 25,96% hasta 2031.

- Por función empresarial, finanzas y contabilidad representaron el 26,31% del gasto en 2025; se pronostica que la gestión de inventario y órdenes de trabajo crecerá a una CAGR del 25,76% hasta 2031.

- Por geografía, América del Norte dominó con una participación en ingresos del 37,89% en 2025; se proyecta que Asia-Pacífico se acelere a una CAGR del 25,56% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Planificación de Recursos Empresariales Integrada con IA

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Migración Acelerada hacia la Planificación de Recursos Empresariales Nativa en la Nube con IA Integrada | +5.2% | Global, con concentración temprana en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Demanda de Análisis Predictivo en Tiempo Real ante Disrupciones en la Cadena de Suministro | +4.8% | Global, particularmente en los centros de manufactura de Asia-Pacífico y el comercio minorista de América del Norte | Corto plazo (≤ 2 años) |

| Adopción de Planificación de Recursos Empresariales de Dos Niveles entre Subsidiarias Multinacionales | +3.9% | Sedes de América del Norte y Europa con subsidiarias en Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Reducción Impulsada por IA en el Tiempo y Costo de Implementación | +4.1% | Global, con mayor adopción en segmentos del mercado medio en todas las regiones | Corto plazo (≤ 2 años) |

| Apetito del Mercado Medio por Módulos de Planificación de Recursos Empresariales Componibles de Bajo Código | +3.6% | América del Norte, Europa y mercados emergentes de Asia-Pacífico | Mediano plazo (2-4 años) |

| Mandatos e Incentivos Gubernamentales de Transformación Digital | +3.4% | Asia-Pacífico (Japón, India), Oriente Medio (Emiratos Árabes Unidos), América del Norte (Estados Unidos, Canadá) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Migración Acelerada hacia la Planificación de Recursos Empresariales Nativa en la Nube con IA Integrada

Las corporaciones globales generalmente mantienen una única instancia de SAP S/4HANA u Oracle Fusion en sus sedes centrales, mientras equipan a sus subsidiarias con suites en la nube más ligeras y ágiles, como NetSuite o Microsoft Dynamics 365 Business Central.[1] Oracle Corporation, "Oracle anuncia agentes de IA para aplicaciones Fusion Cloud," ORACLE.COM Esta arquitectura de concentrador y radio equilibra la consolidación financiera global con la flexibilidad operativa localizada. Las plantillas preconfiguradas agilizan la implementación al empaquetar flujos de trabajo de manufactura, distribución o servicios, lo que permite a las entidades regionales alcanzar la puesta en marcha en menos de 4 meses. Esto representa una mejora significativa respecto al año o más que normalmente se requiere para una implementación a gran escala. Además, la sincronización nocturna garantiza el cumplimiento de las regulaciones de precios de transferencia, mientras que los equipos locales conservan la capacidad de modificar las reglas de adquisición sin activar los procesos de control de cambios a nivel corporativo. Este enfoque permite a las organizaciones mantener una supervisión centralizada al tiempo que fomenta la adaptabilidad a nivel regional.

Demanda de Análisis Predictivo en Tiempo Real ante Disrupciones en la Cadena de Suministro

Los fabricantes y minoristas integran cada vez más señales externas, como actualizaciones de congestión portuaria, alertas de condiciones meteorológicas extremas e índices geopolíticos, directamente en sus motores de planificación para mejorar la eficiencia operativa. Estos modelos predictivos permiten a las empresas reprogramar proactivamente la producción, redirigir el flete y reequilibrar el inventario de seguridad, evitando que las escaseces se conviertan en disrupciones mayores. Por ejemplo, las empresas automotrices y de electrónica de consumo que han implementado plataformas de visibilidad en tiempo real conectadas a implementaciones del mercado de planificación de recursos empresariales integrada con IA han logrado reducir los ciclos de planificación en un tercio. Además, estas empresas han reducido significativamente los costos de envío urgente, demostrando los beneficios tangibles de dichas integraciones. Esta práctica emergente está transformando los paneles de control tradicionales, que antes solo ofrecían vistas descriptivas, en motores prescriptivos avanzados capaces de ejecutar autónomamente acciones correctivas, agilizando así los procesos de toma de decisiones y mejorando la resiliencia general de la cadena de suministro.

Adopción de Planificación de Recursos Empresariales de Dos Niveles entre Subsidiarias Multinacionales

Las corporaciones globales generalmente mantienen una única instancia de SAP S/4HANA u Oracle Fusion en sus sedes centrales para centralizar las operaciones y garantizar la coherencia en toda la organización. Al mismo tiempo, empoderan a sus subsidiarias implementando suites más ligeras basadas en la nube, como NetSuite o Microsoft Dynamics 365 Business Central. Esta estructura de concentrador y radio está diseñada para lograr un equilibrio entre la consolidación financiera global y la flexibilidad requerida para las operaciones locales. Las plantillas preempaquetadas para flujos de trabajo de manufactura, distribución o servicios permiten a las entidades regionales implementar estos sistemas de manera eficiente, reduciendo el tiempo de puesta en marcha a menos de cuatro meses, en comparación con el año o más que normalmente se necesita para una implementación a gran escala. Además, la sincronización nocturna garantiza el cumplimiento de las regulaciones de precios de transferencia, al tiempo que permite a los equipos locales modificar las reglas de adquisición sin activar los controles de cambios a nivel corporativo. Este enfoque mejora la eficiencia operativa al tiempo que mantiene la alineación regulatoria y organizacional en todos los niveles del negocio.

Reducción Impulsada por IA en el Tiempo y Costo de Implementación

Los asistentes de configuración automatizados analizan meticulosamente las hojas de cálculo del plan de cuentas y generan configuraciones listas para implementar adaptadas a las necesidades organizacionales. Estas herramientas agilizan el proceso de configuración, reduciendo el esfuerzo manual y minimizando los errores. Además, los marcos de pruebas robóticas simulan y ejecutan miles de transacciones, identificando posibles defectos e inconsistencias mucho antes de las fechas de puesta en marcha. Este enfoque proactivo reduce significativamente el riesgo de problemas de implementación. En consecuencia, las organizaciones experimentan una reducción del 25-35% en los costos de adopción, con períodos de recuperación de la inversión que se acortan a menos de doce meses. Además, los proveedores de servicios gestionados mejoran estos sistemas integrando diagnósticos predictivos, que identifican y abordan los cuellos de botella de rendimiento antes de que escalen. Esto permite a las organizaciones optimizar sus recursos de TI, reasignando mano de obra calificada de las tareas de mantenimiento rutinario a procesos de análisis y toma de decisiones más estratégicos y de alto valor.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altas Preocupaciones de Seguridad de Datos y Cumplimiento en Industrias Reguladas | -2.8% | Global, con presión aguda en Europa (GDPR), América del Norte (HIPAA, SOX) y Asia-Pacífico (leyes emergentes de localización de datos) | Corto plazo (≤ 2 años) |

| Complejidad de Integración con Sistemas Heredados y de Perímetro | -2.4% | América del Norte y Europa (infraestructura local envejecida), Asia-Pacífico (ecosistemas de proveedores heterogéneos) | Mediano plazo (2-4 años) |

| Escasez de Talento de Implementación de Planificación de Recursos Empresariales con Habilidades en IA | -1.9% | Global, con las brechas más graves en Asia-Pacífico y América del Sur | Largo plazo (≥ 4 años) |

| Dependencia del Proveedor y Escalada de Costos de Suscripción | -1.7% | Global, afectando por igual al mercado medio y a las grandes empresas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altas Preocupaciones de Seguridad de Datos y Cumplimiento en Industrias Reguladas

Las entidades de atención médica y banca están obligadas a demostrar que los datos de entrenamiento permanecen confinados dentro de las jurisdicciones aprobadas y que los registros de auditoría cumplen con regulaciones como GDPR, HIPAA o SOX. Esto garantiza que los datos sensibles se manejen de forma segura y transparente. Sin embargo, para abordar las preocupaciones regulatorias, muchas organizaciones implementan revisiones manuales paralelas junto con los asientos contables generados por IA. Estas revisiones tienen como objetivo generar confianza con los reguladores, pero a menudo socavan las ganancias de eficiencia prometidas por la automatización con IA. Para superar estos desafíos, las técnicas emergentes de aprendizaje federado ofrecen una solución potencial al permitir el entrenamiento de modelos locales sin transferir datos sensibles entre jurisdicciones.[2]Autoridad Fiscal Federal de los Emiratos Árabes Unidos, "Mandato de Facturación Electrónica," TAX.GOV.AE A pesar de su promesa, la adopción del aprendizaje federado a escala sigue siendo limitada, ya que pocas suites empresariales lo han operacionalizado con éxito.

Complejidad de Integración con Sistemas Heredados y de Perímetro

Los grandes fabricantes utilizan controladores lógicos programables (PLC) y sistemas de control de supervisión que generan datos en formatos propietarios, lo que hace que la integración fluida con los sistemas de planificación de recursos empresariales (ERP) sea un desafío. Para permitir que los agentes de mantenimiento predictivo se comuniquen eficazmente con los módulos de órdenes de trabajo de la planificación de recursos empresariales, a menudo se requieren capas de traducción. Estas capas suelen estar codificadas a medida, lo que añade complejidad y aumenta el costo de integración. En muchos casos, los presupuestos asignados a los esfuerzos de integración pueden superar el costo del software principal en sí. Además, cada nueva interfaz introducida durante la integración aumenta el potencial de vulnerabilidades de ciberseguridad, creando riesgos adicionales para los fabricantes. Si bien los centros de integración de bajo código han surgido como una solución para simplificar algunos de estos desafíos, conllevan sus propios problemas, incluidas tarifas de licencia adicionales y requisitos de gobernanza, que los fabricantes deben gestionar cuidadosamente para garantizar la eficiencia operativa y la seguridad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Implementación: Resiliencia Local en Medio del Impulso de la Nube

Las instalaciones locales retuvieron el 72,13% de los ingresos de 2025 porque las empresas reguladas mantienen registros sensibles dentro de los cortafuegos corporativos y requieren tiempos de respuesta a nivel de milisegundos para los equipos de planta. Sin embargo, se proyecta que el tamaño del mercado de planificación de recursos empresariales integrada con IA para implementaciones en la nube crecerá a una CAGR del 25,16% hasta 2031. Los proveedores reservan los copilotos más avanzados para las ediciones SaaS, por lo que los controladores financieros a menudo impulsan migraciones graduales de módulos incluso cuando los libros contables principales permanecen en las instalaciones.

Los enfoques híbridos combinan lagos de datos locales con entornos de análisis en la nube. Las organizaciones asiáticas en países con leyes estrictas de residencia de datos almacenan cada vez más datos personales en nubes soberanas, mientras envían conjuntos de datos anonimizados a regiones globales para el entrenamiento de IA. A medida que más pruebas de concepto tienen éxito, las juntas directivas se sienten más cómodas trasladando cargas de trabajo sensibles fuera de las instalaciones durante las horas no laborables, acelerando oleadas de migración más amplias en el mercado de planificación de recursos empresariales integrada con IA.

Por Componente: Los Servicios Aumentan a Medida que Crece la Complejidad de la IA

Los grandes fabricantes utilizan controladores lógicos programables (PLC) y sistemas de control de supervisión y adquisición de datos (SCADA) que generan datos en formatos propietarios. Estos sistemas son fundamentales para automatizar y monitorear los procesos industriales, pero los datos que producen a menudo requieren capas de traducción para ser compatibles con los sistemas de planificación de recursos empresariales (ERP). Estas capas de traducción, frecuentemente codificadas a medida, son esenciales para permitir que los agentes de mantenimiento predictivo se integren sin problemas con los módulos de órdenes de trabajo de la planificación de recursos empresariales. Sin embargo, el desarrollo y mantenimiento de estas capas puede aumentar significativamente los presupuestos de integración, superando a menudo los costos del software principal en sí. Además, cada nueva interfaz introducida en el sistema representa un riesgo potencial de ciberseguridad, ya que pueden surgir vulnerabilidades a partir de conexiones mal aseguradas o protocolos desactualizados.

Para abordar estos desafíos, los centros de integración de bajo código han surgido como una solución para simplificar la conexión de sistemas dispares. Estos centros reducen la necesidad de una codificación personalizada extensa, lo que permite a las empresas agilizar los esfuerzos de integración y reducir los costos asociados. Sin embargo, si bien alivian algunos de los puntos problemáticos, también conllevan sus propios desafíos, incluidas tarifas de licencia adicionales y la necesidad de marcos de gobernanza sólidos para garantizar el cumplimiento y la seguridad. Como resultado, los fabricantes deben evaluar cuidadosamente las compensaciones entre las soluciones tradicionales codificadas a medida y las plataformas de bajo código para optimizar sus operaciones y mitigar los riesgos.

Por Tamaño de Empresa: La Aceleración de las Pymes Remodela las Prioridades de los Proveedores

Las grandes empresas representaron el 67,48% del gasto global en 2025 debido a sus implementaciones de múltiples módulos, pero las pequeñas y medianas empresas se expandirán a una CAGR del 25,13% hasta 2031. Las ediciones SaaS de nivel básico comienzan en menos de USD 50 por usuario por mes e incluyen copilotos de IA que completan automáticamente las órdenes de compra o sugieren aumentos de límites de crédito. A medida que las pymes adoptan estas herramientas, los proveedores diversifican sus estrategias de comercialización con incorporación de autoservicio y extensiones de mercado, ampliando el mercado de planificación de recursos empresariales integrada con IA.

Para los actores establecidos, el desafío es evitar interfaces de talla única. NetSuite y SAP Business ByDesign ahora incluyen plantillas verticales que solo requieren ajustes de parámetros en lugar de cambios de código, lo que permite a un fabricante de dispositivos médicos con 75 empleados entrar en funcionamiento en 90 días. Los ciclos de las grandes empresas siguen siendo más lentos debido a la aprobación de presupuestos plurianuales y la gestión del cambio, pero una vez comprometidas, adquieren módulos de IA adicionales que amplían el valor del contrato.

Por Vertical Industrial: La Atención Médica Supera a la Manufactura en Velocidad de Crecimiento

La manufactura lideró los ingresos de 2025 con un 34,11% porque los productores discretos dependen de la planificación de recursos empresariales para coordinar cadenas de suministro de múltiples niveles, garantizando operaciones fluidas y minimizando las ineficiencias. Estos sistemas permiten a los fabricantes optimizar los programas de producción, gestionar los niveles de inventario y agilizar las interacciones con los proveedores. Sin embargo, la CAGR pronosticada del 25,96% para la atención médica la posiciona como el grupo de compradores de más rápido crecimiento. Los hospitales están automatizando cada vez más las verificaciones de autorización previa y aprovechando el análisis predictivo para anticipar las denegaciones de reclamaciones, reduciendo significativamente los retrasos en el ciclo de ingresos y mejorando la gestión del flujo de caja. El mercado de planificación de recursos empresariales integrada con IA para la manufactura continúa expandiéndose, pero el crecimiento se modera a medida que los primeros adoptantes desplazan su enfoque de los módulos principales hacia el análisis avanzado de perímetro, que proporciona información más profunda y capacidades de toma de decisiones mejoradas.

Los sectores minorista y de distribución utilizan herramientas de planificación de la demanda impulsadas por IA para minimizar las roturas de stock y mejorar la rotación de inventario, garantizando que la demanda de los clientes se satisfaga de manera eficiente. Mientras tanto, las instituciones de BFSI están incorporando modelos de detección de fraude en tiempo real en los flujos de trabajo de liquidación, mejorando así la seguridad y reduciendo los riesgos financieros. Las empresas de servicios públicos de energía están adoptando agentes de mantenimiento predictivo que analizan flujos de datos de sensores IoT, lo que les permite abordar proactivamente los problemas de los equipos y extender la vida útil de los activos. En todos los sectores, la integración de la inteligencia incorporada está transformando los sistemas de planificación de recursos empresariales de herramientas tradicionales de registro administrativo en plataformas dinámicas que proporcionan orientación operativa en tiempo real, impulsando la eficiencia y la innovación en los procesos empresariales.

Por Función Empresarial: La Gestión de Inventario y Órdenes de Trabajo Lidera el Crecimiento Funcional

Finanzas y contabilidad se mantuvo como la función de mayor gasto en 2025 con una participación del 26,31%, pero la gestión de inventario y órdenes de trabajo crecerá más rápido a una CAGR del 25,76%. Los sensores IoT cierran las órdenes de trabajo automáticamente cuando las máquinas señalan la finalización de una tarea, y los agentes de previsión de la demanda sugieren cantidades de reposición antes de que se agoten los inventarios de seguridad. A medida que los modelos de calidad predictiva maduran, los fabricantes esperan reducciones de defectos de dos dígitos sin nuevos equipos de capital, ampliando el mercado de planificación de recursos empresariales integrada con IA.

Los módulos de recursos humanos integran IA de correspondencia de habilidades que recomienda rutas de mejora de competencias personalizadas, ayudando a las organizaciones a reducir la rotación voluntaria al alinear el crecimiento de los empleados con las necesidades del negocio. Estos módulos también proporcionan información en tiempo real sobre las tendencias de la fuerza laboral, lo que permite una mejor toma de decisiones para la gestión del talento. De manera similar, los módulos de gestión de relaciones con los clientes incorporan herramientas avanzadas de análisis de sentimientos que identifican cuentas en riesgo analizando las interacciones y los comentarios de los clientes. Esto desencadena estrategias de contacto proactivo, mejorando la retención y la satisfacción de los clientes. Los límites funcionales entre estos módulos se superponen cada vez más, ya que un único modelo de IA ahora puede procesar y analizar conjuntos de datos diversos, incluidas las tendencias de ausencias de recursos humanos, los plazos de entrega de los proveedores y el tráfico de comercio electrónico. Esta integración permite a las empresas recalcular dinámicamente los planes de producción de forma horaria, garantizando la eficiencia operativa y la capacidad de respuesta a las cambiantes demandas del mercado.

Análisis Geográfico

América del Norte representó el 37,89% de los ingresos de 2025, impulsada por las modernizaciones del sector público y las agresivas migraciones a la nube en el comercio minorista y la atención médica. Los programas federales de Estados Unidos por sí solos representan acuerdos de miles de millones de dólares que abarcan una década. Las reglas de adquisición con prioridad en la nube de Canadá amplían aún más el mercado de planificación de recursos empresariales integrada con IA y alimentan los compromisos de consultoría que localizan los controles de residencia de datos. El auge de la deslocalización cercana en México atrae a los proveedores automotrices a adoptar arquitecturas de dos niveles que vinculan las plantas locales con las sedes en Estados Unidos.

Asia-Pacífico está preparada para registrar una CAGR del 25,56% de 2026 a 2031, el ritmo más rápido a nivel mundial. Los subsidios japoneses ayudan a los pequeños fabricantes a compensar las tarifas de licencia, las leyes de localización de datos de Indonesia impulsan a los proveedores globales a abrir regiones domésticas, y los mandatos de digitalización fiscal de India aceleran las actualizaciones del mercado medio. Las regulaciones chinas requieren centros de datos en el país, orientando los acuerdos hacia empresas conjuntas entre editores globales e hiperescaladores domésticos. Australia y Corea del Sur enfatizan las certificaciones de ciberseguridad y recuperación ante desastres, ampliando aún más los presupuestos regionales.

Europa crece más lentamente porque las reglas de cumplimiento fragmentadas prolongan los ciclos de decisión. La migración de SAP de múltiples departamentos del Reino Unido ilustra la complejidad de los programas entre agencias. Los fabricantes alemanes añaden agentes de IA para rastrear las huellas de carbono en línea con los nuevos mecanismos de ajuste en frontera, mientras que los sistemas de salud franceses adoptan la planificación de recursos empresariales en la nube solo después de que el alojamiento local esté disponible. España e Italia aceleran las actualizaciones de facturación electrónica, y los países nórdicos enfatizan el abastecimiento de centros de datos ecológicos. América del Sur, Oriente Medio y África representan colectivamente una brecha menor pero que se cierra rápidamente, especialmente donde los gobiernos introducen mandatos de factura electrónica en tiempo real que requieren lógica fiscal incorporada.

Panorama Competitivo

Cinco proveedores globales, SAP, Oracle, Microsoft, Workday e Infor, controlan aproximadamente el 60% de los ingresos mundiales, lo que otorga al mercado de planificación de recursos empresariales integrada con IA una concentración moderada. Cada uno se expande a través de nubes verticales que agrupan modelos preentrenados, conjuntos de datos curados y ecosistemas de socios adaptados a la manufactura, la atención médica o el gobierno. Oracle comercializa agentes de finanzas autónomos, SAP incluye copilotos de lenguaje natural Joule, y Microsoft aprovecha Power Platform para extensiones de desarrolladores ciudadanos.

Los competidores del mercado medio, como Acumatica, Zoho, Odoo y Sage, apuestan por API abiertas y precios modulares. Su agilidad resuena con las pymes que exigen un tiempo de obtención de valor rápido y evitan contratos largos. La oleada de adquisiciones de Epicor en 2025 añade profundidad en la distribución de materiales de construcción, mientras que IFS, QAD y Plex actualizan las suites de manufactura con agentes de inspección de calidad incorporados. Las solicitudes de patentes para IA explicable, aprendizaje federado y detección de anomalías aumentan drásticamente a medida que los proveedores defienden su propiedad intelectual.

Las alianzas estratégicas se multiplican: SAP y Accenture invierten en aceleradores industriales, Oracle se asocia con Fujitsu y NTT Data para implementaciones en idioma local, e Infor colabora con Siemens para ingerir flujos de IoT de planta de fábrica. Las plataformas de bajo código OutSystems y Mendix integran conectores que retroalimentan aplicaciones personalizadas en los núcleos de planificación de recursos empresariales, difuminando las líneas entre el software empaquetado y el desarrollo a medida. Los modelos de precios por suscripción evolucionan hacia niveles basados en el uso que miden las llamadas de inferencia de IA, introduciendo nuevas palancas de optimización para los directores de información.

Líderes de la Industria de Planificación de Recursos Empresariales Integrada con IA

SAP SE

Oracle Corporation

Microsoft Corporation

Workday, Inc.

Infor, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Oracle lanzó agentes de finanzas autónomos para Fusion Cloud ERP que concilian automáticamente facturas y evalúan el riesgo de proveedores, afirmando una reducción del 40-50% en las tareas manuales.

- Enero de 2026: SAP y Accenture anunciaron un programa de USD 1.500 millones para codesarrollar aceleradores de IA industriales para clientes de manufactura, comercio minorista y atención médica.

- Diciembre de 2025: Microsoft mejoró Dynamics 365 Copilot para generar cotizaciones de ventas y recomendaciones de ventas adicionales, impulsando un crecimiento interanual del 22% en los ingresos de la nube.

- Noviembre de 2025: Workday finalizó su adquisición de Evisort por USD 1.800 millones, incorporando IA de inteligencia contractual en los flujos de trabajo de adquisiciones y finanzas.

Alcance del Informe Global del Mercado de Planificación de Recursos Empresariales Integrada con IA

El mercado de Planificación de Recursos Empresariales (ERP) Integrada con IA se refiere a las soluciones de planificación de recursos empresariales y los servicios asociados que incorporan capacidades de inteligencia artificial (IA) para automatizar, optimizar y mejorar los procesos empresariales en las organizaciones. La integración de IA permite el análisis predictivo, la automatización inteligente, la toma de decisiones en tiempo real y los conocimientos personalizados dentro de las suites de planificación de recursos empresariales, ayudando a las empresas a mejorar la eficiencia operativa, reducir costos y mejorar las experiencias de clientes y empleados.

El Informe del Mercado de Planificación de Recursos Empresariales Integrada con IA está Segmentado por Modelo de Implementación (Nube, Local e Híbrido), Componente (Software y Servicios), Tamaño de Empresa (Grandes Empresas y Pequeñas y Medianas Empresas), Vertical Industrial (Manufactura, BFSI, Atención Médica, Comercio Minorista y Distribución, TI y Telecomunicaciones, Gobierno y Servicios Públicos, y Otros Verticales Industriales), Función Empresarial (Finanzas y Contabilidad, Gestión de Recursos Humanos, Cadena de Suministro y Logística, Gestión de Relaciones con los Clientes, Gestión de Inventario y Órdenes de Trabajo, y Otras Funciones Empresariales) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Nube |

| Local |

| Híbrido |

| Software |

| Servicios |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Manufactura |

| BFSI |

| Atención Médica |

| Comercio Minorista y Distribución |

| TI y Telecomunicaciones |

| Gobierno y Servicios Públicos |

| Otros Verticales Industriales |

| Finanzas y Contabilidad |

| Gestión de Recursos Humanos |

| Cadena de Suministro y Logística |

| Gestión de Relaciones con los Clientes |

| Gestión de Inventario y Órdenes de Trabajo |

| Otras Funciones Empresariales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de África | ||

| Por Modelo de Implementación | Nube | ||

| Local | |||

| Híbrido | |||

| Por Componente | Software | ||

| Servicios | |||

| Por Tamaño de Empresa | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Vertical Industrial | Manufactura | ||

| BFSI | |||

| Atención Médica | |||

| Comercio Minorista y Distribución | |||

| TI y Telecomunicaciones | |||

| Gobierno y Servicios Públicos | |||

| Otros Verticales Industriales | |||

| Por Función Empresarial | Finanzas y Contabilidad | ||

| Gestión de Recursos Humanos | |||

| Cadena de Suministro y Logística | |||

| Gestión de Relaciones con los Clientes | |||

| Gestión de Inventario y Órdenes de Trabajo | |||

| Otras Funciones Empresariales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| Sudáfrica | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué impulsa la rápida adopción en la nube de las plataformas de planificación de recursos empresariales habilitadas con IA?

Los agentes de inteligencia preentrenados incorporados en las ediciones SaaS reducen los tiempos de implementación a menos de nueve meses y eliminan los grandes gastos de capital, haciendo que la nube sea atractiva para empresas de todos los tamaños.

¿Qué industria se proyecta que crecerá más rápido en la adopción de planificación de recursos empresariales integrada con IA?

Se pronostica que la atención médica se expandirá a una CAGR del 25,96% hasta 2031, a medida que los hospitales automatizan las tareas del ciclo de ingresos y cumplen con los mandatos de interoperabilidad.

¿Cómo se benefician las pequeñas y medianas empresas de la planificación de recursos empresariales con IA?

Las suscripciones mensuales de bajo costo incluyen copilotos que automatizan las órdenes de compra y los pronósticos de flujo de caja, reduciendo la carga administrativa y proporcionando información de nivel empresarial sin necesidad de grandes equipos de TI.

¿Por qué las implementaciones locales siguen dominando los ingresos?

Los sectores regulados y los fabricantes conservan los datos sensibles y los flujos de trabajo críticos en cuanto a latencia en sus instalaciones, lo que otorga a las soluciones locales una participación de mercado del 72,13% en 2025 a pesar del impulso de la nube.

¿Cuál es la principal restricción para la expansión de la planificación de recursos empresariales con IA en los servicios financieros?

Los marcos de cumplimiento estrictos como SOX requieren registros de auditoría explicables para los asientos contables generados por máquinas, lo que ralentiza la automatización completa hasta que las herramientas de gobernanza maduren.

¿Qué tan concentrada es la competencia entre proveedores?

Los cinco principales editores representan aproximadamente el 60% de los ingresos globales, lo que indica una concentración moderada con amplia oportunidad para especialistas regionales y verticales.

Última actualización de la página el: