Tamaño y Participación del Mercado de Gafas de Sol Deportivas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.21% CAGR |

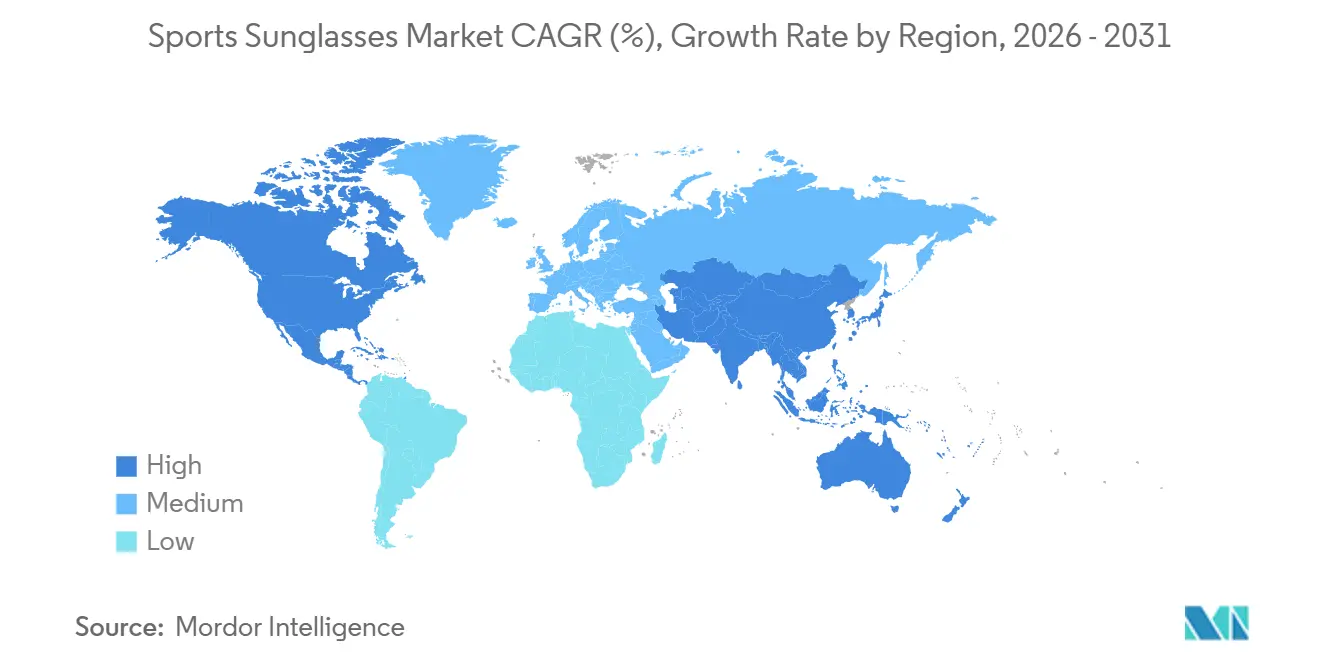

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

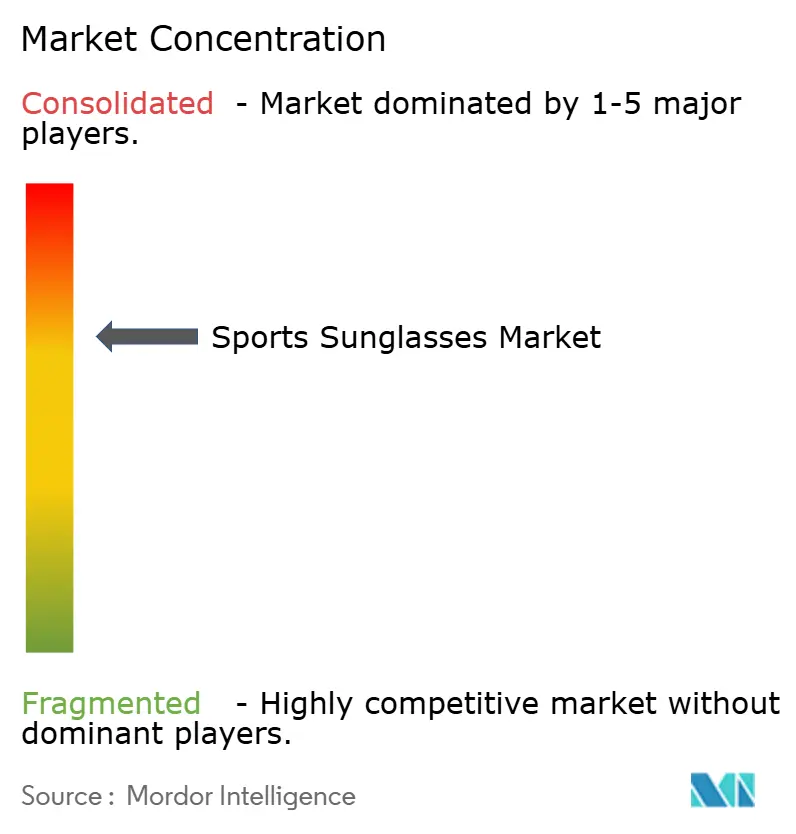

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gafas de Sol Deportivas por Mordor Intelligence

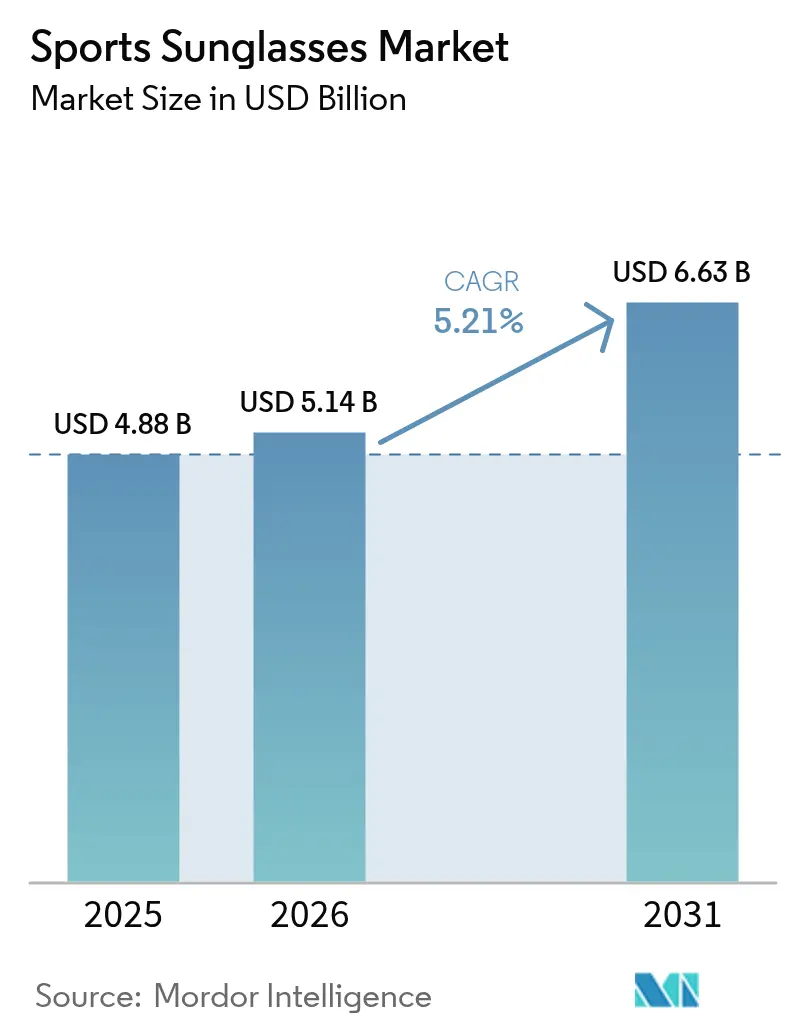

Se espera que el tamaño del mercado de gafas de sol deportivas crezca de USD 4,88 mil millones en 2025 a USD 5,14 mil millones en 2026 y se prevé que alcance USD 6,63 mil millones en 2031 a una CAGR del 5,21% durante 2026-2031. Los factores impulsores de este crecimiento incluyen un aumento en la participación de las mujeres en los deportes, la fusión de la óptica con las tendencias de moda y las inversiones gubernamentales en nuevas instalaciones deportivas. América del Norte lidera en volumen de mercado, pero la región de Asia-Pacífico está preparada para el crecimiento más rápido, impulsada por políticas gubernamentales y un impulso en la fabricación local. Si bien los atletas siguen siendo los principales usuarios de gafas de sol deportivas, hay un notable aumento en la demanda de consumidores de estilo de vida que las utilizan para actividades cotidianas. El segmento premium de la categoría de productos está experimentando un rápido crecimiento, aunque el segmento de mercado masivo conserva una participación dominante. El comercio electrónico está transformando el panorama de ventas, posicionando las plataformas en línea como canales vitales para las empresas. El mercado está concentrado, con un puñado de actores clave al frente. Por ejemplo, Essilor Luxottica está ampliando su alcance de fabricación global, estableciendo un centro de producción de lentes en Tailandia y expandiendo su instalación de lentes de alto índice en México.

Conclusiones Clave del Informe

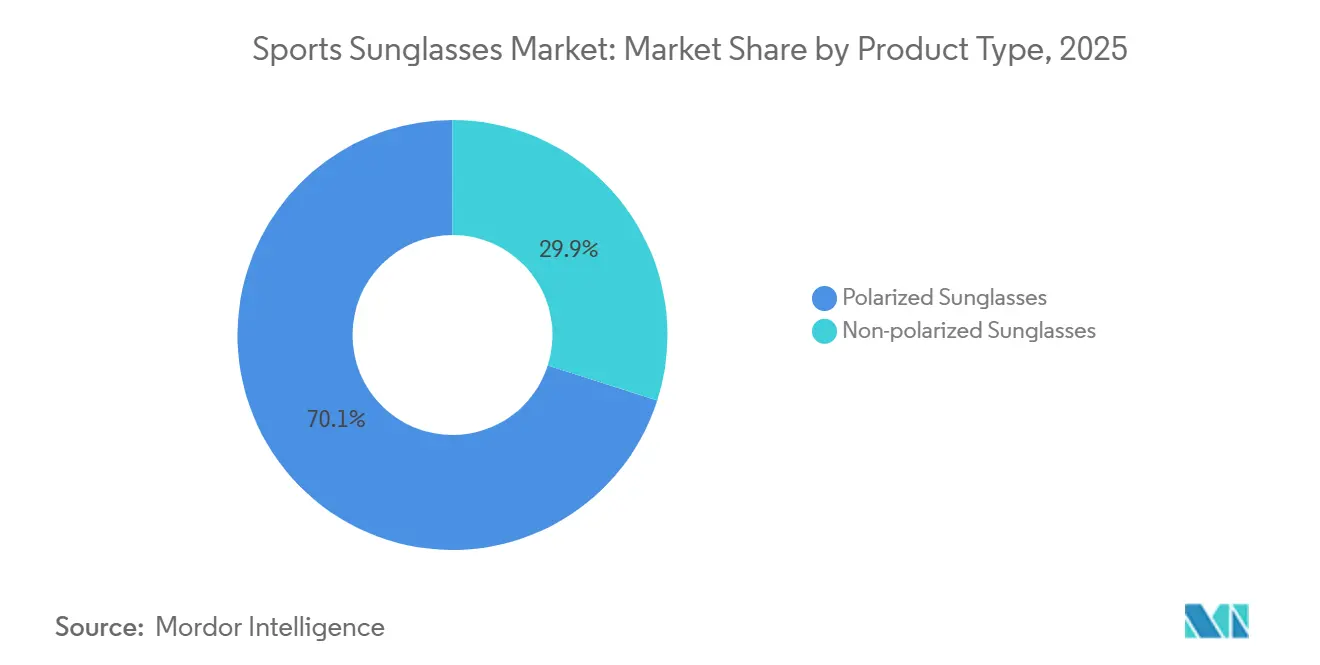

- Por tipo de producto, las lentes polarizadas capturaron el 70,04% de la participación del mercado de gafas de sol deportivas en 2025; se prevé que las lentes no polarizadas se expandan a una CAGR del 7,63% hasta 2031.

- Por tipo de deporte, el ciclismo y los deportes de motor representaron el 32,74% de la demanda de 2025, mientras que los deportes de carrera y aventura al aire libre registraron las perspectivas más sólidas, con una CAGR del 6,83%.

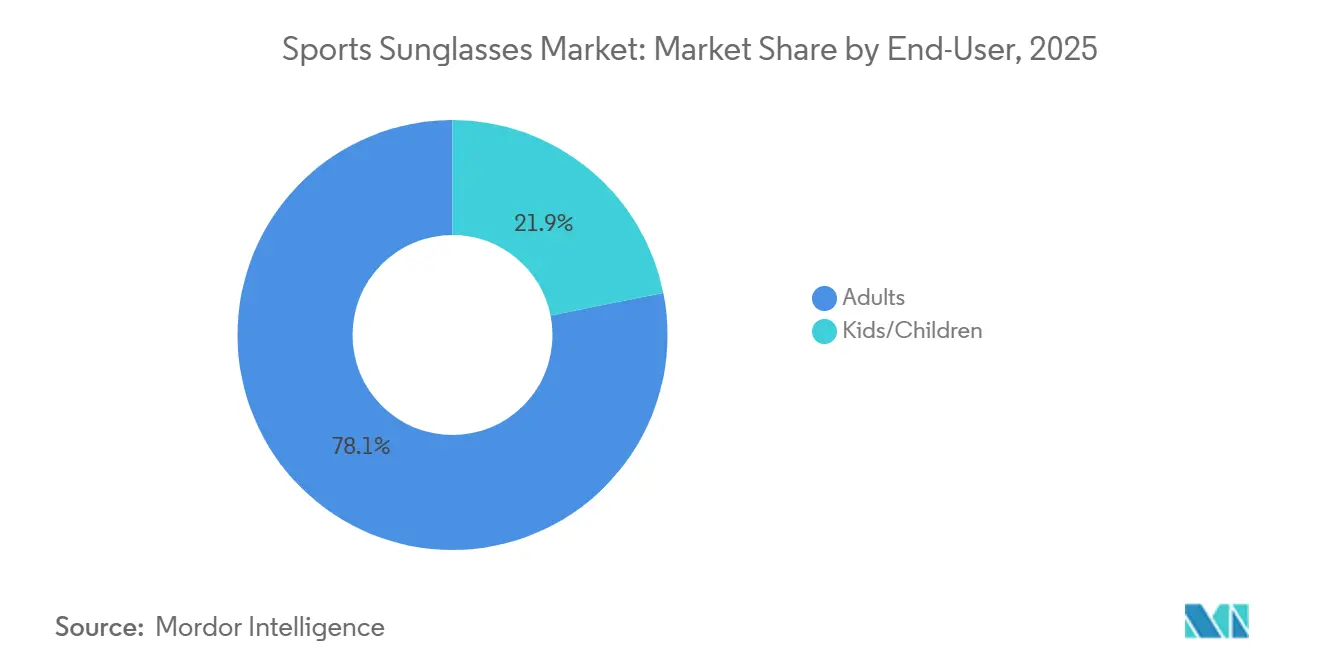

- Por usuario final, los adultos representaron el 78,13% del mercado de gafas de sol deportivas en 2025, mientras que se proyecta que el segmento de niños crezca a una CAGR del 6,21% hasta 2031.

- Por grupo de consumidores, los atletas aficionados y profesionales representaron el 63,45% de la demanda de 2025, mientras que los usuarios de estilo de vida al aire libre registraron las perspectivas más sólidas con una CAGR del 7,78%.

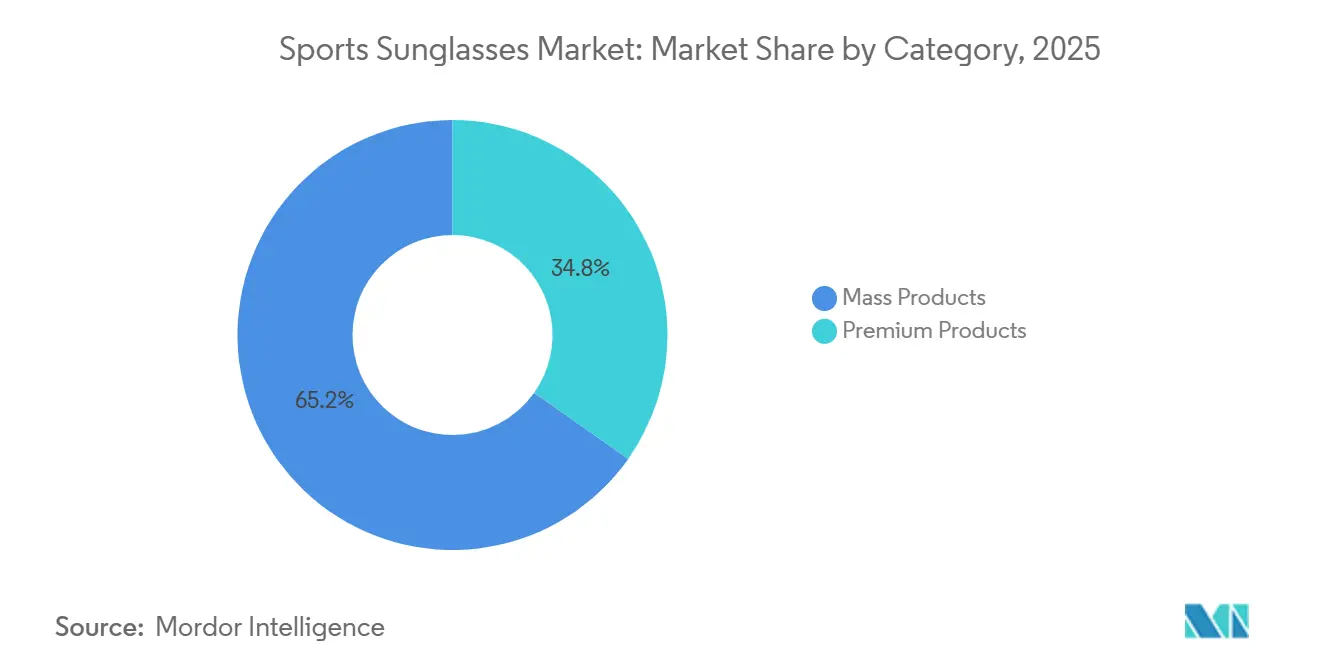

- Por categoría, los productos masivos lideraron con una participación de ingresos del 65,22% en 2025; se prevé que el nivel premium avance a una CAGR del 6,35% hasta 2031.

- Por canal de distribución, las tiendas fuera de línea retuvieron el 65,76% de la participación del tamaño del mercado de gafas de sol deportivas en 2025, aunque las ventas en línea están preparadas para una CAGR del 7,57%.

- Por geografía, América del Norte mantuvo el 33,04% de los ingresos de 2025, y se proyecta que Asia-Pacífico logre una CAGR del 6,55%, el ascenso regional más rápido.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Gafas de Sol Deportivas

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Crecimiento significativo en la tasa de participación de mujeres en deportes | +1.2% | Global, con ganancias tempranas en el Reino Unido y América del Norte | Mediano plazo (2-4 años) |

| Marketing agresivo por parte de marcas reconocidas | +0.9% | Global | Corto plazo (≤ 2 años) |

| Influencia de las plataformas de redes sociales y los avales de celebridades | +0.8% | Global, más fuerte en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Iniciativas gubernamentales favorables para impulsar la cultura deportiva | +1.0% | Asia-Pacífico como núcleo, con expansión hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Creciente participación en actividades al aire libre y deportivas | +1.1% | Global | Mediano plazo (2-4 años) |

| Integración de moda y estilo de vida | +0.7% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente participación en actividades al aire libre y deportivas

Cada vez más personas en todo el mundo participan en deportes y actividades al aire libre, lo que aumenta la demanda de equipos de rendimiento como las gafas de sol deportivas. En 2024, alrededor de 247,1 millones de estadounidenses, aproximadamente el 80% de la población, participaron en al menos un deporte, actividad física o actividad al aire libre [1]Fuente: Asociación de la Industria del Deporte y el Fitness, "El Informe de Participación General de la SFIA muestra que 247,1 millones de estadounidenses estuvieron activos en 2024," sfia.org. Actividades populares como el senderismo, la carrera, el ciclismo y los deportes acuáticos han experimentado un crecimiento significativo. Por ejemplo, más de 37 millones de personas practican ciclismo, 40 millones acampan, y actividades como el paddleboard, la escalada y el ciclismo de montaña crecen de manera constante cada año. Del mismo modo, las visitas a los parques nacionales de EE. UU. alcanzaron casi 331,9 millones en 2024, la cifra más alta jamás registrada, lo que muestra un claro aumento en la recreación al aire libre [2]Fuente: Gobierno del Servicio de Parques Nacionales, "Publicación de Estadísticas Anuales de Visitantes," nps.gov. A nivel mundial, cada vez más jóvenes se involucran en deportes, especialmente en actividades al aire libre. Con este mayor nivel de participación en entornos al aire libre donde la exposición solar es alta, crece la conciencia sobre la necesidad de óptica protectora y funcional. Marcas como Sunski lanzaron su Colección Primavera 2025 con modelos ultraligeros como el Foxtrot, dirigidos a usuarios casuales que priorizan la comodidad y la estética sobre las especificaciones técnicas.

Iniciativas gubernamentales favorables para impulsar la cultura deportiva

Los gobiernos de todo el mundo están priorizando cada vez más el equipo de seguridad y rendimiento, como las gafas de sol deportivas, como parte de sus estrategias para mejorar los ecosistemas deportivos. Por ejemplo, la Política Nacional de Deportes 2024 de India hace hincapié en el uso de equipos de protección en todos los niveles del entrenamiento deportivo, desde los programas de base hasta las competiciones de élite, garantizando que la óptica de alto rendimiento se convierta en una parte estándar del equipo deportivo [3]Fuente: Departamento de Deportes, Ministerio de Asuntos de la Juventud y Deportes, "El Departamento de Deportes, Ministerio de Asuntos de la Juventud y Deportes, Nueva Delhi, está en proceso de elaborar la Política Nacional de Deportes (PND), 2024 para el desarrollo del deporte y proporcionar una hoja de ruta para lograr la excelencia deportiva en el país," yas.gov.in. Los programas respaldados por el Estado están ampliando la participación deportiva en los mercados emergentes, creando nuevos grupos de consumidores. El Consejo de Estado de China estableció un objetivo de 5 billones de yuanes para la industria deportiva en 2025, con políticas que promueven la recreación al aire libre y la infraestructura de fitness, según el Consejo de Estado de China. La iniciativa Khelo India de India financia el desarrollo deportivo de base, aumentando el acceso al atletismo organizado y al equipo de protección, según el Ministerio de Asuntos de la Juventud y Deportes de India. Estas intervenciones reducen las barreras de entrada para los participantes primerizos, muchos de los cuales requieren óptica asequible y duradera. Estos esfuerzos establecen el uso constante y la sustitución regular de gafas de sol de grado de rendimiento, impulsando una demanda sostenida tanto en los sectores deportivos aficionados como profesionales.

Influencia de las plataformas de redes sociales y los avales de celebridades

Las redes sociales amplifican la visibilidad de los productos e impulsan las compras impulsivas, especialmente entre la Generación Z y los Millennials. Oakley aprovechó esto lanzando modelos específicos para el Tour de Francia, Sutro Lite Sweep y Velo Kato, en 2025, acompañados de contenido de influencers durante la carrera. EssilorLuxottica extendió su asociación Ray-Ban Meta, integrando óptica inteligente con funciones de compartición en redes sociales, difuminando la línea entre la óptica de rendimiento y los dispositivos conectados. Sin embargo, la autenticidad importa; los consumidores penalizan a las marcas percibidas como poco auténticas o desalineadas con los valores de los atletas. El cambio hacia los microinfluencers y las comunidades específicas de cada deporte sugiere que los avales de celebridades de amplio alcance pueden generar rendimientos decrecientes en comparación con las asociaciones específicas con atletas creíbles en disciplinas de nicho como el trail running, el ciclismo en grava o la natación en aguas abiertas.

Crecimiento significativo en la tasa de participación de mujeres en deportes

La participación de las mujeres en los deportes ha crecido significativamente en todo el mundo en los últimos años, creando un mercado más amplio para la óptica de rendimiento como las gafas de sol deportivas. Las iniciativas gubernamentales, como el Acelerador de Inversión en Deporte Femenino del Reino Unido, tienen como objetivo impulsar la economía del deporte femenino más allá de los GBP 1.000 millones en 2024, impulsando aún más esta tendencia [4]Fuente: Gobierno del Reino Unido, "El Gobierno se compromete a convertir al Reino Unido en el 'principal destino para la inversión en deporte femenino' tras una cumbre de récord," gov.uk. A medida que más mujeres se involucran en el entrenamiento estructurado y los deportes competitivos, ha aumentado la demanda de equipos especializados, incluida la óptica protectora diseñada para diversas condiciones al aire libre. Las marcas que invierten en geometrías de montura específicas para mujeres, puentes nasales más estrechos y perfiles de lentes más pequeños tienen la oportunidad de captar la lealtad en un segmento históricamente desatendido. La tendencia se extiende más allá de los atletas de élite; las corredoras recreativas, ciclistas y entusiastas del aire libre ahora esperan óptica que se adapte a las diferencias fisiológicas sin sacrificar el estilo ni la protección.

Análisis de Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Prevalencia de productos falsificados y de baja calidad | -0.8% | Global, concentrado en Asia-Pacífico | Corto plazo (≤ 2 años) |

| La falta de regulaciones estandarizadas restringe el crecimiento | -0.6% | Global | Largo plazo (≥ 4 años) |

| Alto costo de las gafas de sol deportivas premium | -0.5% | Global | Mediano plazo (2-4 años) |

| Estacionalidad y dependencia del clima | -0.4% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia de productos falsificados y de baja calidad

El mercado global de gafas de sol deportivas enfrenta un desafío significativo debido al aumento de productos falsificados y de baja calidad, que socavan la confianza del consumidor y dañan la reputación de las marcas premium. Por ejemplo, en el Sudeste Asiático, las autoridades están combatiendo activamente este problema. En Filipinas, la Oficina Nacional de Investigación incautó más de 1.000 gafas de sol Oakley falsas valoradas en PHP 1,6 millones en mayo de 2025. Las lentes de baja calidad que carecen de protección UV representan riesgos para la salud, pero los consumidores sensibles al precio a menudo no pueden distinguir las falsificaciones de los productos genuinos. Las marcas están respondiendo con tecnologías de autenticación, etiquetas holográficas serializadas, seguimiento de procedencia basado en cadena de bloques y modelos de venta directa al consumidor que evitan a los intermediarios del mercado gris. Esta creciente prevalencia de productos falsos no solo genera preocupaciones de seguridad, sino que también disuade a los consumidores de invertir en óptica de rendimiento auténtica y de alta calidad, lo que en última instancia obstaculiza el crecimiento del mercado.

Alto costo de las gafas de sol deportivas premium

Las gafas de sol deportivas premium suelen tener precios elevados, lo que representa una barrera significativa para una adopción más amplia por parte de los consumidores. Oakley, por ejemplo, sus gafas de sol de alto rendimiento, equipadas con características avanzadas como lentes Prizm, opciones de prescripción y monturas de fibra de carbono ligeras, oscilan entre USD 230 y la asombrosa cifra de USD 930, dependiendo de la personalización. Incluso las marcas de nivel medio como Revo y Tifosi tienen modelos con precios entre USD 80 y USD 200, lo que puede ser un esfuerzo para muchos. Además, el gigante de la industria Luxottica, empresa matriz de marcas reconocidas como Ray-Ban, Oakley y Sunglass Hut, enfrenta acusaciones de fijación de precios monopolística. Esta consolidación no solo mantiene los precios elevados, sino que también limita la disponibilidad de alternativas económicas. En consecuencia, muchos consumidores sensibles al precio evitan las gafas de sol premium o recurren a opciones más baratas, de menor calidad o incluso falsificadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Tecnología Polarizada Impulsa el Posicionamiento Premium

Las gafas de sol polarizadas lideraron el mercado de gafas de sol deportivas en 2025, capturando el 70,04% de la participación de mercado. Su dominio se atribuye a su capacidad para reducir eficazmente el deslumbramiento, lo que las hace muy adecuadas para actividades como los deportes acuáticos y de nieve. Se espera que esta tendencia continúe hasta 2031, aunque se anticipa que las lentes no polarizadas crecerán a una CAGR más rápida del 7,63%. Costa Del Mar lanzó nuevos modelos polarizados en diciembre de 2024, enfatizando el rendimiento en actividades acuáticas y la durabilidad para expediciones, mientras que la Colección de Deportes Acuáticos de Oakley en abril de 2025 se dirigió a pescadores y navegantes con tecnología de lentes Prizm optimizada para entornos acuáticos. Estos desarrollos tecnológicos no solo respaldan los precios premium, sino que también ayudan a mantener la posición del mercado en la categoría de alto valor.

Mientras tanto, el crecimiento de las lentes no polarizadas refleja dos dinámicas: compradores primerizos conscientes del presupuesto que ingresan al mercado a través de canales de mercado masivo, y atletas en deportes como el ciclismo o la carrera, donde la polarización puede oscurecer los peligros de la carretera o las características del sendero. UVEX y 100% Speedlab ofrecen modelos no polarizados con protección UV400 a precios accesibles, captando participación entre los usuarios recreativos que valoran la protección ocular básica sin óptica avanzada. El segmento también se beneficia de los consumidores orientados a la moda que priorizan la estética sobre el rendimiento técnico, particularmente en contextos de athleisure donde las gafas de sol funcionan como accesorios de estilo. El cumplimiento de la norma ISO 12312-1 garantiza que incluso los productos no polarizados cumplan con los estándares mínimos de protección UV y calidad óptica, reduciendo la brecha de rendimiento y haciéndolos viables para uso casual, según ISO.

Por Tipo de Deporte: El Ciclismo y los Deportes de Motor Lideran Mientras que la Carrera y la Aventura al Aire Libre Aceleran el Crecimiento

Se proyecta que el segmento de ciclismo y deportes de motor lidere el mercado global de gafas de sol deportivas, representando el 32,74% de la demanda total en 2025. Este dominio se atribuye al uso extensivo de óptica de rendimiento por parte de ciclistas profesionales y recreativos y entusiastas de los deportes de motor. El segmento se beneficia de innovaciones como monturas ligeras, diseños aerodinámicos y tecnologías de lentes avanzadas como la polarización y la protección UV. Además, la participación constante en el ciclismo en regiones como Europa y América del Norte, junto con el uso frecuente, continúa impulsando la demanda en esta categoría.

Se espera que los deportes de carrera y aventura al aire libre crezcan más rápido, con una CAGR del 6,83% durante el período de previsión. Este crecimiento está impulsado por el creciente énfasis global en la salud y el fitness, junto con el aumento de la participación en actividades como la carrera, el trekking y el senderismo. La expansión del turismo de aventura y la mayor conciencia sobre la óptica protectora en entornos al aire libre respaldan aún más esta tendencia. El segmento también está ganando impulso en los mercados emergentes donde las tendencias de fitness están en auge. Además, la versatilidad del producto y la creciente asequibilidad están fomentando la adopción entre usuarios casuales y profesionales.

Por Usuario Final: El Dominio de los Adultos Oculta el Potencial de Crecimiento de los Niños

En 2025, los adultos representaron el 78,13% de los ingresos del mercado de gafas de sol deportivas, impulsados por su demanda constante de lentes de alto rendimiento y ciclos de reemplazo regulares. Si bien los adultos siguen siendo los principales consumidores de gafas de sol deportivas debido a su poder adquisitivo y preferencia por los productos premium, la creciente adopción entre los atletas en edad escolar está creando nuevas oportunidades de crecimiento. El creciente enfoque en diseños orientados a los jóvenes y características de seguridad está diversificando el mercado, asegurando que atienda a un grupo de edad más amplio. Este cambio no solo refleja la evolución de la base de consumidores, sino que también subraya la importancia de abordar los requisitos únicos de los usuarios más jóvenes. Como resultado, el mercado de gafas de sol deportivas está preparado para un crecimiento sostenido tanto en los segmentos de adultos como de niños.

Sin embargo, se proyecta que el segmento infantil crezca a una CAGR más rápida del 6,21%, impulsado por el aumento de la inscripción en deportes juveniles y la mayor conciencia de los padres sobre los riesgos de lesiones oculares. Inglaterra informó que el 47,8% de los niños de 5 a 16 años cumplieron con las pautas de actividad, mientras que EE. UU. registra aproximadamente 600.000 lesiones oculares relacionadas con deportes anuales entre los jóvenes, con el 90% prevenibles mediante el uso adecuado de óptica, según Sport England y la Academia Americana de Oftalmología. La norma ASTM F803 establece estándares de resistencia al impacto para la óptica deportiva juvenil, y el cumplimiento es cada vez más obligatorio en escuelas y ligas juveniles, creando un impulso regulatorio para los productos certificados. EssilorLuxottica amplió su gama de lentes solares Essilor Stellest en mayo de 2024, ofreciendo gafas de sol con prescripción para niños y adolescentes con óptica correctora de miopía y protección UV, abordando tanto la corrección visual como la seguridad al aire libre.

Por Grupo de Consumidores: Los Atletas Lideran Mientras los Consumidores de Estilo de Vida Aceleran

En 2025, los atletas aficionados y profesionales representaron el 63,45% de la base de clientes, destacando el papel fundamental de la óptica de precisión en la mejora del rendimiento deportivo. Sin embargo, el segmento de estilo de vida al aire libre está creciendo a una notable CAGR del 7,78%, impulsado por la creciente adopción de gafas de sol tanto como equipo deportivo funcional como accesorios cotidianos. Los atletas aficionados y profesionales siguen siendo fundamentales para la validación del producto y la retroalimentación técnica, aunque su crecimiento más lento refleja la saturación del mercado en deportes establecidos como el ciclismo en carretera y el maratón. Por ejemplo, la colaboración de Oakley con Tudor Pro Cycling para desarrollar sistemas integrados de casco y óptica demuestra cómo las innovaciones diseñadas para atletas de élite se están volviendo gradualmente accesibles para el mercado más amplio, atendiendo tanto las necesidades de rendimiento como de estilo.

El auge de la tendencia athleisure ha ampliado aún más el atractivo de las gafas de sol deportivas. El segmento athleisure se inclina hacia los más jóvenes y los más conscientes de la moda, con la Generación Z y los Millennials valorando los avales de influencers y la visibilidad en redes sociales por encima de los patrocinios tradicionales de atletas. Productos como Athena y Zeus de Nike, fabricados con materiales reciclados y equipados con lentes Max Extreme, combinan a la perfección la funcionalidad con la moda. Estas gafas de sol son lo suficientemente versátiles para usarse en gimnasios, como parte de la moda urbana o en entornos deportivos competitivos. Este enfoque de doble propósito ha fortalecido el mercado de gafas de sol deportivas, permitiéndole atraer tanto a atletas orientados al rendimiento como a consumidores casuales conscientes del estilo, asegurando un crecimiento sostenido en diversos segmentos de clientes.

Por Categoría: El Segmento Premium Acelera a Pesar del Dominio del Mercado Masivo

En 2025, las gafas de sol deportivas de precio masivo dominaron el mercado, contribuyendo con el 65,22% de los ingresos totales debido a su asequibilidad y accesibilidad para una amplia base de consumidores. Los actores del mercado masivo como Decathlon y UVEX se benefician de la integración vertical y las economías de escala, ofreciendo óptica competente a precios accesibles que capturan la mayor parte del volumen. La sostenibilidad está emergiendo como un diferenciador premium; el programa REACT FOR GOOD de Bollé apunta a que el 90% de los productos sean de diseño ecológico para 2027, utilizando materiales de origen biológico y reciclados en cascos y gafas, con el casco con visera Eco V-Atmos con un precio de EUR 195,41. Rudy Project lanzó el modelo Astral con su iniciativa de sostenibilidad RideToZero, atrayendo a consumidores con conciencia ambiental dispuestos a pagar un precio premium por las prácticas de economía circular.

A pesar de esto, el segmento premium está experimentando un crecimiento notable, con una CAGR proyectada del 6,35%. Este crecimiento está impulsado por innovaciones en materiales y tecnología de lentes, que ofrecen mayor rendimiento y durabilidad. Por ejemplo, las monturas de titanio de TAG Heuer con una bisagra patentada de 27° muestran cómo la ingeniería de nivel de lujo se está integrando en la óptica deportiva, atrayendo a consumidores que buscan productos de alta calidad y orientados al rendimiento. La trayectoria del segmento premium depende de articular beneficios claros de rendimiento o sostenibilidad que justifiquen los precios premium, particularmente en regiones sensibles al precio donde los productos masivos dominan.

Por Canal de Distribución: La Transformación Digital Acelera el Crecimiento en Línea

En 2025, las tiendas minoristas fuera de línea dominaron el mercado, contribuyendo con el 65,76% de los ingresos totales, ya que muchos consumidores prefirieron la posibilidad de probarse las gafas de sol deportivas en persona antes de realizar una compra. A pesar de esto, se proyecta que las ventas en línea crezcan a una tasa anual robusta del 7,57%, impulsadas por los avances en las tecnologías de prueba virtual y la comodidad de los modelos de entrega directa al consumidor. Por ejemplo, las principales marcas de óptica como Oakley y Decathlon han reportado un crecimiento significativo en sus divisiones de comercio electrónico, con Oakley señalando un fuerte aumento en el compromiso en línea tras la integración de funciones de prueba en 3D en todas sus líneas de productos.

Las marcas se están enfocando cada vez más en mejorar su presencia digital para atraer a los compradores en línea. Evil Eye, por ejemplo, ha introducido simuladores de lentes interactivos que permiten a los clientes experimentar virtualmente la reducción del deslumbramiento en el mundo real, cerrando la brecha entre las experiencias de compra en línea y en tienda. Por otro lado, los minoristas físicos están adoptando herramientas digitales dentro de sus tiendas, como ofrecer consultas personalizadas basadas en datos. Este enfoque híbrido combina la experiencia táctil de probarse los productos en tienda con la comodidad y personalización de las soluciones digitales, creando un recorrido de compra fluido y atractivo para los consumidores.

Análisis Geográfico

América del Norte representó el 33,04% de los ingresos globales en 2025. La región se beneficia de altos ingresos disponibles, una amplia adopción de óptica premium y una sólida infraestructura minorista que abarca tiendas especializadas al aire libre, cadenas ópticas y canales de venta directa al consumidor. Las instalaciones de I+D de Oakley en Foothill Ranch y sus 372 tiendas globales reflejan las raíces norteamericanas de la marca y la continua inversión en innovación de productos. Además, las estrictas regulaciones de la FDA y ANSI crean altas barreras de entrada para los productos de baja calidad, lo que permite a las marcas premium mantener sólidos márgenes de beneficio. EssilorLuxottica reportó ventas récord en su segmento norteamericano en el ejercicio fiscal 2024, reflejando condiciones de mercado favorables.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 6,55% hasta 2031, impulsada por los 400 millones de entusiastas del aire libre de China y las políticas gubernamentales que apuntan a una industria deportiva de 5 billones de yuanes para 2025, según la Asociación China de la Industria al Aire Libre. El programa Khelo India de India amplía el acceso al deporte de base, creando nuevos grupos de consumidores en ciudades de segundo y tercer nivel donde el atletismo organizado era anteriormente limitado, según el Ministerio de Asuntos de la Juventud y Deportes de India. La envejecida población de Japón sostiene la demanda de recreación al aire libre, con el senderismo y el ciclismo populares entre los jubilados que buscan estilos de vida activos. El crecimiento de la región se ve moderado por la sensibilidad al precio; los productos de mercado masivo dominan y la proliferación de falsificaciones erosiona el valor de marca.

Europa, América del Sur y Oriente Medio y África representan colectivamente la participación de mercado restante, cada una con dinámicas distintas. Europa continúa mostrando un crecimiento constante, respaldado por la norma de protección solar EN ISO 12312-1, que influye en los requisitos de productos a nivel global. El crecimiento de América del Sur está limitado por la volatilidad económica y las fluctuaciones cambiarias, aunque la recreación al aire libre está ganando terreno en Brasil, Argentina y Chile, respaldada por paisajes naturales propicios para el senderismo y el trail running. Oriente Medio y África representa una oportunidad incipiente, con Arabia Saudita y los Emiratos Árabes Unidos invirtiendo en infraestructura deportiva como parte de estrategias de diversificación económica.

Panorama Competitivo

El mercado de gafas de sol deportivas está moderadamente consolidado. EssilorLuxottica SA ha estado expandiendo sus capacidades de fabricación global, incluido su centro de lentes en Tailandia y una instalación de lentes de alto índice en México. Estas expansiones tienen como objetivo reducir los tiempos de entrega y los costos de envío, mejorando la eficiencia operativa. Además, las adquisiciones de Supreme y Heidelberg Engineering por parte de la empresa destacan su doble enfoque en el estilo de vida y la tecnología médica, asegurando una fuente de ingresos diversificada y un potencial de crecimiento a largo plazo.

Las colaboraciones con atletas de élite y organizaciones deportivas continúan fortaleciendo la visibilidad de la marca y la innovación de productos. Por ejemplo, Oakley colabora con atletas profesionales en deportes como el baloncesto, el ciclismo y los esports para co-desarrollar tecnologías de lentes avanzadas. Esta colaboración crea un ciclo de retroalimentación que impulsa la mejora continua del producto. Además, las directrices en evolución para óptica específica de deportes del comité ISO/TC 94/SC 6 están dando forma al diseño y la funcionalidad de los productos en toda la industria, garantizando el cumplimiento de los estándares de conformidad y rendimiento.

Los centros de fabricación se están volviendo más sofisticados, con las instalaciones de Fengjie en China produciendo ahora óptica para marcas globales como Adidas y Under Armour. Estos avances han agilizado los plazos de producción y han abierto oportunidades para la fabricación de marca privada. Al mismo tiempo, las empresas emergentes respaldadas por capital privado están ingresando a segmentos de nicho como la óptica para videojuegos, la óptica infantil y las lentes adaptativas. Estos nuevos actores están intensificando la competencia, empujando a las marcas establecidas a acelerar la innovación e introducir actualizaciones frecuentes de productos y lanzamientos de ediciones limitadas para mantener su posición en el mercado.

Líderes de la Industria de Gafas de Sol Deportivas

Adidas AG

Decathlon SA

Under Armour Inc.

EssilorLuxottica SA

Kering SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Hobie Eyewear presentó nuevos productos de gafas de sol polarizadas en Surf Expo en enero de 2026, incluida la montura flotante polarizada Hatch Float y la Mojo Float 2.0 con características de rendimiento mejoradas.

- Abril de 2025: EssilorLuxottica completó recientemente la adquisición de Visard e hizo inversiones estratégicas en Mistral. Estos movimientos tienen como objetivo mejorar la capacidad de producción de la empresa y diversificar su cartera de productos. Esta expansión también se alinea con la estrategia de la empresa para fortalecer su presencia global y mantener una ventaja competitiva en el mercado de gafas de sol deportivas.

- Febrero de 2025: Jaylen Brown ha firmado una asociación de varios años con Oakley para colaborar en la creación de productos, incluidos tanto óptica como ropa. Esta colaboración tiene como objetivo combinar la influencia de Brown como atleta profesional con la experiencia de Oakley en diseño innovador.

Alcance del Informe del Mercado Global de Gafas de Sol Deportivas

Las gafas de sol deportivas son óptica protectora que usan los atletas para proteger sus ojos de los rayos UV, la suciedad y el polvo durante la práctica deportiva. El Informe del Mercado de Gafas de Sol Deportivas está segmentado por Tipo de Producto (Gafas de Sol Polarizadas y Gafas de Sol No Polarizadas), Usuario Final (Adulto y Niños), Grupo de Consumidores (Atletas Aficionados y Profesionales y Más), Categoría (Masivo y Más), Canal de Distribución (Fuera de Línea y En Línea) y Geografía (América del Norte, Europa, Asia-Pacífico y Más). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Polarizadas |

| No Polarizadas |

| Ciclismo y Deportes de Motor |

| Carrera y Deportes de Aventura al Aire Libre |

| Deportes de Invierno |

| Deportes Acuáticos |

| Deportes de Pelota |

| Otros (Tiro, Caza, Deportes Tácticos) |

| Adultos |

| Niños |

| Atletas Aficionados y Profesionales |

| Consumidor de Estilo de Vida al Aire Libre y Athleisure |

| Masivo |

| Premium |

| Tiendas en Línea |

| Tiendas Fuera de Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Polarizadas | |

| No Polarizadas | ||

| Por Tipo de Deporte | Ciclismo y Deportes de Motor | |

| Carrera y Deportes de Aventura al Aire Libre | ||

| Deportes de Invierno | ||

| Deportes Acuáticos | ||

| Deportes de Pelota | ||

| Otros (Tiro, Caza, Deportes Tácticos) | ||

| Por Usuario Final | Adultos | |

| Niños | ||

| Por Grupo de Consumidores | Atletas Aficionados y Profesionales | |

| Consumidor de Estilo de Vida al Aire Libre y Athleisure | ||

| Por Categoría | Masivo | |

| Premium | ||

| Canal de Distribución | Tiendas en Línea | |

| Tiendas Fuera de Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de gafas de sol deportivas en 2026?

El tamaño del mercado de gafas de sol deportivas alcanzó USD 5,14 mil millones en 2026 y está en camino de alcanzar USD 6,63 mil millones en 2031.

¿Qué tipo de producto lidera las ventas?

Los modelos polarizados dominan con el 70,04% de los ingresos de 2025, aunque las variantes no polarizadas están creciendo más rápido a una CAGR del 7,63%.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

Los programas deportivos financiados por el gobierno en China e India, junto con un aumento en la recreación al aire libre, impulsan a Asia-Pacífico a una CAGR del 6,55%.

¿Qué restringe una adopción más amplia de los modelos premium?

Los altos precios minoristas, especialmente tras los aranceles de importación en América Latina y Asia, limitan la penetración premium a pesar del creciente interés.

Última actualización de la página el: