Tamaño y Participación del Mercado Global de Aloe Vera

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

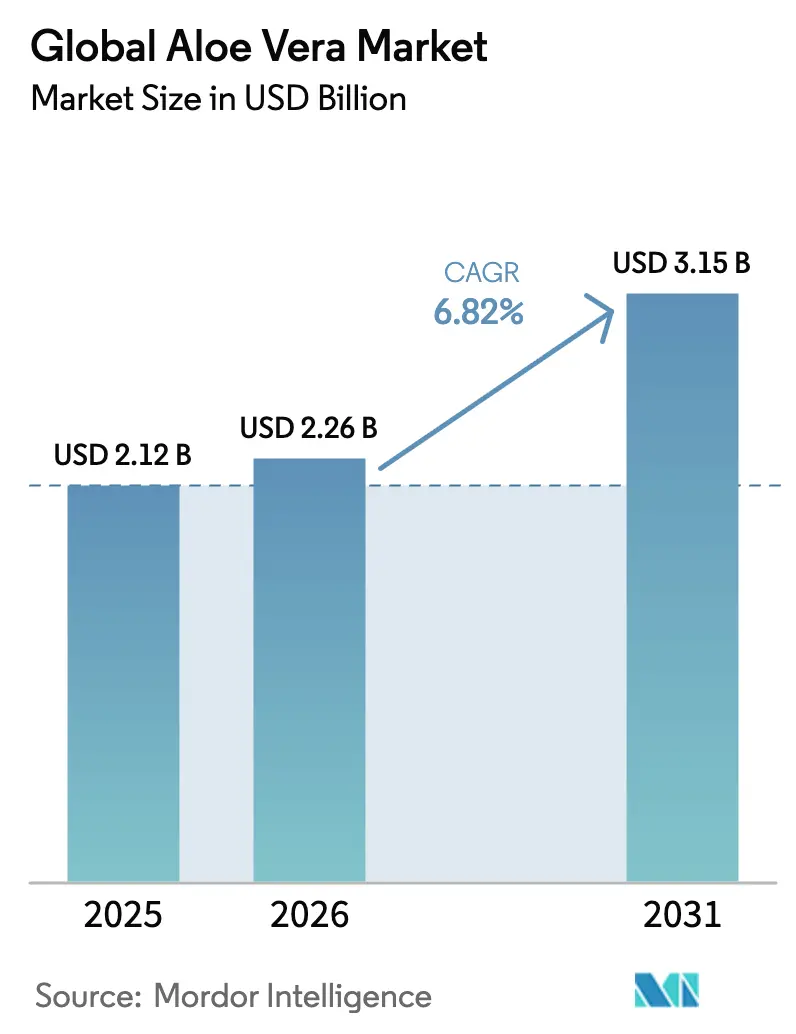

| Tamaño del Mercado (2026) | 2.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.82% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Global de Aloe Vera por Mordor Intelligence

El tamaño del mercado de aloe vera en 2026 se estima en USD 2,26 mil millones, creciendo desde el valor de 2025 de USD 2,12 mil millones con proyecciones para 2031 que muestran USD 3,15 mil millones, creciendo a una CAGR del 6,82% durante 2026-2031. El crecimiento proviene de la integración constante de ingredientes de aloe vera en cosméticos, alimentos y productos terapéuticos, respaldada por directrices de certificación claras que requieren un umbral mínimo de acemanano para el etiquetado auténtico. La aceptación regulatoria se ha ampliado, como lo demuestra la clasificación por parte de la Administración de Alimentos y Medicamentos de los Estados Unidos de ciertas preparaciones de aloe vera como agentes aromatizantes bajo las Buenas Prácticas de Manufactura, ampliando así las opciones de formulación en alimentos y bebidas. Las técnicas avanzadas de extracción ahora retienen niveles más altos de compuestos bioactivos al tiempo que minimizan los derivados de hidroxiantraceno, lo que permite formulaciones premium que cumplen con los estrictos límites de la Autoridad Europea de Seguridad Alimentaria de 0,1 ppm en aromatizantes. Las cadenas de suministro con certificación orgánica también están creciendo rápidamente tras el endurecimiento de la aplicación por parte del Departamento de Agricultura de los Estados Unidos (USDA) en 2024, reforzando la confianza del consumidor en los botánicos orgánicos certificados. Por último, las iniciativas plurianuales de los productores para integrar verticalmente la agricultura, el procesamiento y la distribución están fortaleciendo la resiliencia ante los impactos climáticos y garantizando una calidad constante de la materia prima en el mercado de aloe vera.

Conclusiones Clave del Informe

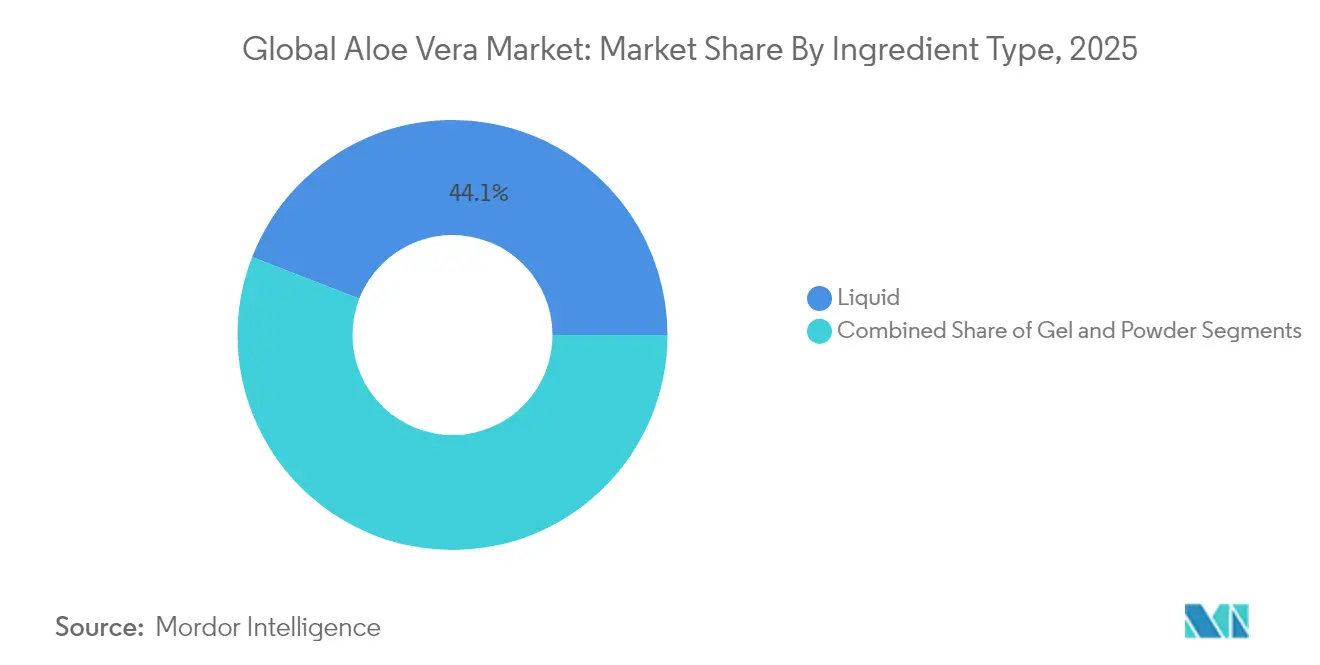

- Por tipo de ingrediente, las formulaciones líquidas representaron el 44,10% de la participación del mercado de aloe vera en 2025, mientras que se proyecta que las formulaciones en gel se expandirán a una CAGR del 8,21% hasta 2031.

- Por naturaleza, los productos convencionales representaron el 66,30% del tamaño del mercado de aloe vera en 2025, mientras que se prevé que el segmento orgánico crezca a una CAGR del 7,34% hasta 2031.

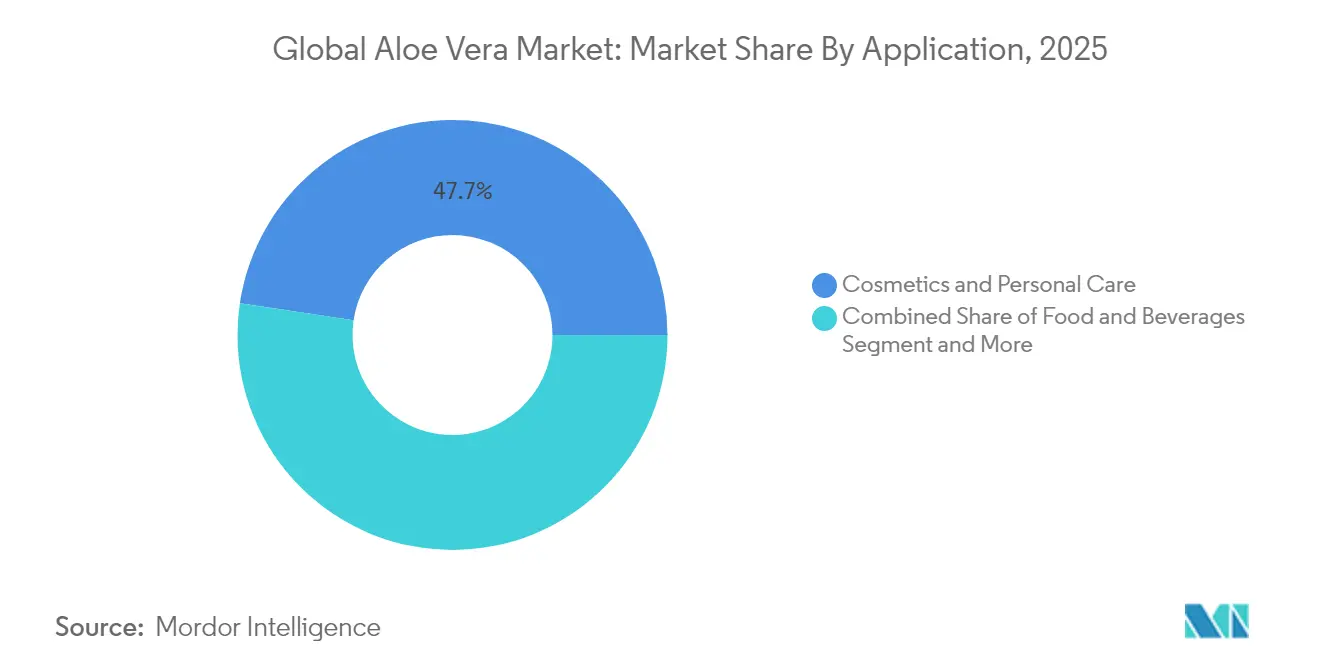

- Por aplicación, los cosméticos y el cuidado personal lideraron con una participación de ingresos del 47,65% en 2025; los alimentos y bebidas es el segmento de aplicación de más rápido crecimiento con una CAGR del 7,22% hasta 2031.

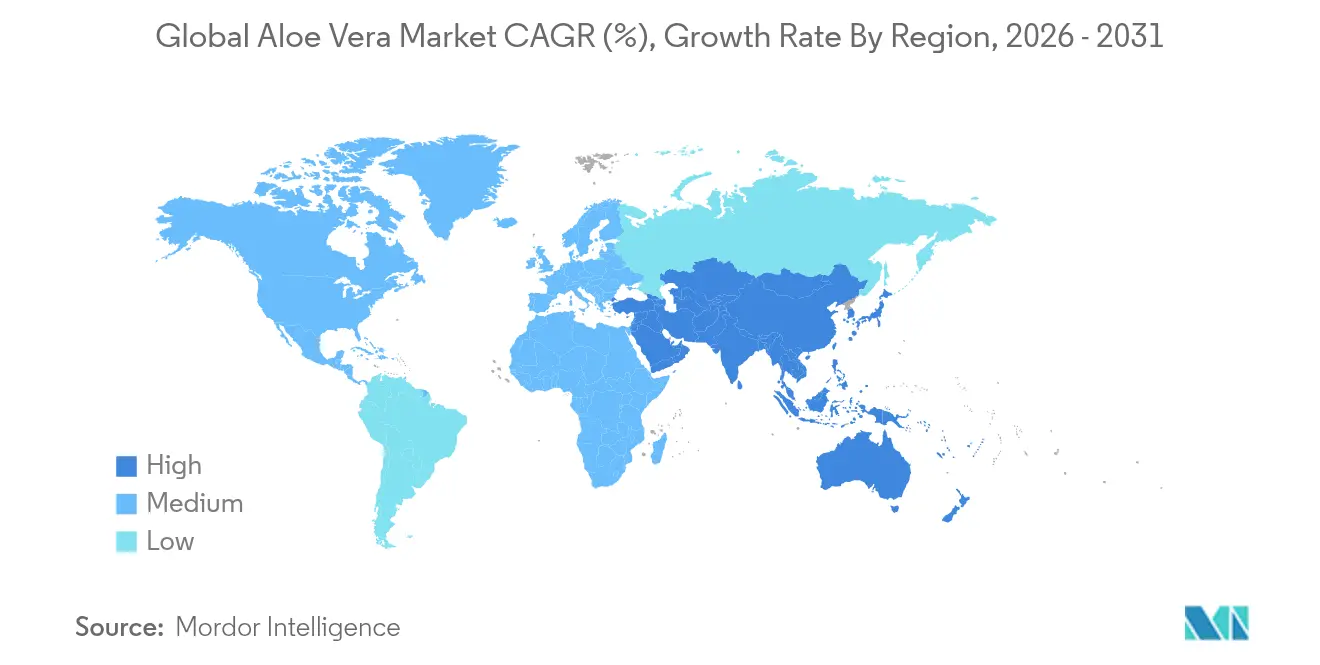

- Por geografía, Asia-Pacífico concentró el 39,10% de la participación del mercado de aloe vera en 2025, y se espera que la región crezca a una CAGR del 7,41% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Aloe Vera

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de ingredientes naturales para el cuidado de la piel | +1.2% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Uso creciente en formulaciones de alimentos y bebidas | +1.5% | Núcleo en Asia-Pacífico, expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Avance en tecnologías de extracción y procesamiento | +0.8% | Global, liderado por mercados desarrollados | Corto plazo (≤ 2 años) |

| Preferencia creciente por productos orgánicos certificados | +1.1% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| La expansión de la industria cosmética impulsa la demanda de productos a base de aloe vera | +0.9% | Global, con mayor fuerza en Asia-Pacífico y América del Sur | Largo plazo (≥ 4 años) |

| El aloe vera gana popularidad para uso terapéutico y medicinal | +0.7% | América del Norte y Europa, con enfoque clínico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Ingredientes Naturales para el Cuidado de la Piel

El interés de los consumidores en el cuidado de la piel a base de plantas se ha intensificado, favoreciendo las formulaciones que destacan los polisacáridos, flavonoides y vitaminas del aloe vera. Trabajos clínicos recientes demuestran que el aloe vera promueve la reparación de queratinocitos a través de la señalización EGFR/PKC, validando las afirmaciones de cicatrización tópica de heridas. Los fabricantes están lanzando geles premium con niveles enriquecidos de acemanano, mientras que las monografías de la Agencia Europea de Medicamentos que respaldan el "uso medicinal bien establecido" refuerzan la confianza de las marcas. A medida que las listas de ingredientes se vuelven más transparentes, las etiquetas de productos que destacan el contenido certificado de acemanano diferencian las ofertas en el mercado de aloe vera. Los análisis de venta minorista indican que los sueros y humectantes con infusión de aloe con precios entre un 15 y un 20% por encima de los artículos convencionales mantienen una sólida rotación, lo que sugiere que los argumentos de eficacia se traducen en disposición a pagar. Las alianzas estratégicas entre cultivadores y marcas cosméticas multinacionales estimulan aún más la demanda en América del Norte y Europa.

Uso Creciente en la Industria de Alimentos y Bebidas

Más allá del jugo tradicional, los procesadores están incorporando partículas de gel de aloe vera estabilizado en yogures, coberturas de confitería y shots funcionales orientados a la salud intestinal e inmunológica. Los estudios controlados sobre la reducción de síntomas del síndrome de intestino irritable refuerzan la confianza del consumidor. El estatus GRAS de la FDA para preparaciones específicas reduce las barreras regulatorias, aunque el cumplimiento de los umbrales de aloína sigue siendo fundamental. Las empresas de bebidas chinas e indias continúan probando tasas de inclusión de aloe de 10 a 30 g/litro en bebidas convencionales, lo que refleja la aceptación cultural y el apetito de la clase media por los ingredientes funcionales. Los productores también valoran la actividad antimicrobiana natural del ingrediente, que permite el uso de menos conservantes sintéticos. La diversidad de productos resultante sustenta un incremento de volumen a largo plazo para el mercado de aloe vera.

Avance en Tecnologías de Extracción

La innovación se centra en técnicas criogénicas, enzimáticas y de filtración por membrana que preservan el acemanano y eliminan los derivados de hidroxiantraceno por debajo del límite oral de 10 ppm del IASC en iasc.org. El secado por crioaspersión recientemente comercializado produce una retención de polisacáridos un 20% mayor que el secado convencional con aire caliente, mejorando la densidad bioactiva en los concentrados. Los biorreactores piloto que utilizan cultivo de células vegetales suministran mananos poliacetilados estandarizados, y la iniciativa Aloe 2.0 del USDA ilustra el potencial para desacoplar el suministro del riesgo climático en nifa.usda.gov. Estos avances permiten una formulación precisa, reducen la variabilidad entre lotes y disminuyen la intensidad energética, apoyando el posicionamiento premium dentro del mercado de aloe vera.

Preferencia Creciente por Productos Orgánicos y de Origen Vegetal

La norma de Fortalecimiento de la Aplicación Orgánica del USDA, vigente desde marzo de 2024, extendió la certificación a más intermediarios y minoristas, cerrando lagunas legales y elevando la confianza del consumidor [1]Departamento de Agricultura de los Estados Unidos, "Norma Final de Fortalecimiento de la Aplicación Orgánica," usda.gov. Las encuestas de mercado de 2025 muestran que el 63% de los millennials estadounidenses verifican los sellos orgánicos en los suplementos botánicos, frente al 44% en 2022. Para los agricultores, el aloe orgánico introduce relaciones beneficio-costo favorables (> 2:1) en las economías emergentes, fomentando la conversión de hectáreas. La facilitación del comercio digitalizado, promovida por el Banco Asiático de Desarrollo, reduce la documentación de exportación y acelera el despacho aduanero, aumentando la competitividad de las exportaciones orgánicas certificadas [2]Banco Asiático de Desarrollo, "Actualización de Facilitación del Comercio 2025," adb.org. Estas condiciones aceleran el ascenso del subsegmento orgánico dentro del mercado de aloe vera.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adulteración que socava la confianza del consumidor | -0.9% | Mercados de importación globales | Corto plazo (≤ 2 años) |

| Interrupciones en la cadena de suministro vinculadas a la volatilidad climática | -0.7% | Principales regiones productoras | Mediano plazo (2-4 años) |

| Los riesgos para la salud por consumo excesivo restringen el atractivo del mercado de aloe vera | -0.6% | Global | Mediano plazo (2-4 años) |

| Los altos costos de investigación y desarrollo ralentizan la innovación de productos de aloe vera | -0.4% | Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los Problemas de Adulteración Socavan la Confianza en el Mercado de Aloe Vera

Las investigaciones han revelado productos sin acemanano detectable vendidos bajo etiquetas de "100% aloe", lo que ha desencadenado demandas colectivas y erosionado la credibilidad de las marcas. La FDA ha emitido cartas de advertencia por deficiencias en las pruebas de identidad de materias primas, exponiendo brechas en la cadena de suministro. El método oficial AOAC 2018.14 ofrece ahora un enfoque validado para la cuantificación del acemanano, aunque su adopción generalizada sigue siendo desigual. Los minoristas exigen la certificación IASC o equivalente, creando un mercado de dos niveles en el que los productos no certificados enfrentan restricciones de espacio en estantes. Los proyectos piloto de trazabilidad mediante cadena de bloques buscan tranquilizar a los compradores, pero añaden costos, presionando a los actores competitivos en precio dentro del mercado de aloe vera.

Las Interrupciones en la Cadena de Suministro Limitan la Disponibilidad de Productos

Las sequías en el sur de México, principal fuente de hojas, redujeron los rendimientos en un 30% en 2024, mientras que las tormentas en la República Dominicana dañaron las instalaciones de procesamiento, reduciendo la elasticidad del suministro global. El período de maduración de 12 a 18 meses del cultivo restringe la rápida expansión de hectáreas, y el equipo especializado de descolorización requiere un uso intensivo de capital. Las inspecciones fitosanitarias más rigurosas alargan los tiempos de tránsito hacia la Unión Europea, elevando el riesgo de deterioro. Aunque las empresas más grandes persiguen la integración vertical, los procesadores pequeños y medianos carecen de capital para infraestructura resiliente al clima, aumentando su exposición. Estos factores frenan el crecimiento del suministro a corto plazo dentro del mercado de aloe vera.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Ingrediente: Las Formulaciones en Gel Impulsan la Innovación

Las formulaciones en gel generaron un rápido crecimiento a una CAGR del 8,21% hasta 2031, superando a los líquidos que representaron el 44,10% de la participación del mercado de aloe vera en 2025. La retención de bioactivos es superior en los geles porque el procesamiento en cadena de frío mantiene el contenido de acemanano que los reguladores e investigadores clínicos monitorean para la eficacia terapéutica. Las formulaciones líquidas aún dominan las bebidas y los cosméticos, aprovechando las líneas de mezcla existentes y la familiaridad del consumidor. Los polvos atienden a los fabricantes de nutracéuticos que requieren niveles activos concentrados y facilidad de envío. Las directrices de adquisición hospitalaria especifican cada vez más estándares de pureza del gel, creando un subsegmento premium dentro del tamaño del mercado de aloe vera para suministros clínicos.

Los fabricantes adoptan la tecnología de escritura por inyección directa para imprimir en 3D andamios a base de aloe para medicina regenerativa, ampliando el alcance del producto mucho más allá de las cremas tópicas. Las patentes estratégicas sobre geles derivados de crioextracción crean barreras de entrada y aseguran ingresos por licencias. Mientras tanto, los polvos ofrecen una vida útil de una década y facilidad de distribución internacional, asegurando relevancia en regiones donde la logística de cadena de frío sigue siendo costosa. Los mezcladores frecuentemente rehidratan los polvos en bebidas terminadas en el lugar, reduciendo el peso del flete marítimo y limitando el deterioro. A medida que continúa la innovación en formulación, los geles capturarán nichos emergentes en atención médica y cosméticos de alto rendimiento, mientras que los líquidos y polvos preservan la escala en productos masivos, manteniendo los tres formatos como parte integral del mercado más amplio de aloe vera.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Naturaleza: El Segmento Orgánico se Acelera a Pesar del Dominio Convencional

Los productos convencionales retuvieron el 66,30% de la participación del mercado de aloe vera en 2025 porque el cultivo heredado, la distribución establecida y los menores costos de certificación respaldan precios competitivos. Sin embargo, la categoría orgánica avanza a una CAGR del 7,34%, superando notablemente el promedio del mercado de aloe vera. Los minoristas asignan espacio privilegiado en estantes a los artículos con el logotipo USDA Orgánico o EU Orgánico, citando valores de pedido promedio más altos.

Los compradores de la Generación Z clasifican "orgánico certificado" como el principal impulsor de compra para los botánicos de cuidado personal, lo que impulsa a los formuladores de productos a asegurar líneas de suministro conformes. Las plataformas de comercio electrónico destacan la trazabilidad mediante código QR que enlaza con certificados digitales, reforzando la transparencia en el tamaño del mercado de aloe vera para productos orgánicos. Por lo tanto, los productores convencionales están evaluando la conversión parcial de hectáreas o sistemas de doble reporte para mantener la credibilidad sin erosionar los beneficios de escala existentes.

Por Aplicación: Los Alimentos y Bebidas Emergen como Líder de Crecimiento

Los cosméticos y el cuidado personal representaron el 47,65% de los ingresos en 2025, reflejando el papel histórico del aloe como humectante y agente calmante en cremas para la piel y productos para el cuidado solar. No obstante, se proyecta que el segmento de alimentos y bebidas se expanda a una CAGR del 7,22%, convirtiéndolo en el contribuyente más dinámico al mercado de aloe vera. La confirmación de la FDA de que ciertas preparaciones de aloe califican como agentes aromatizantes fomenta una inclusión más amplia en aguas saborizadas, yogures y barras de bocadillos. Los ensayos controlados sobre los beneficios digestivos, junto con una creciente preferencia del consumidor por la funcionalidad de etiqueta limpia, refuerzan la demanda.

Los desarrolladores de productos utilizan el secado en tambor a baja temperatura para crear polvos de aloe solubles que se dispersan instantáneamente en bases de bebidas, garantizando una textura homogénea. En el cuidado de la piel, la investigación en curso demuestra que los mananos derivados del aloe mejoran la reparación de la barrera epidérmica, sosteniendo el volumen heredado en cremas y lociones. Las aplicaciones farmacéuticas siguen siendo incipientes pero prometedoras: la Universidad Wake Forest inició ensayos de Fase 1 sobre cápsulas de aloe liofilizado para la cistitis intersticial en febrero de 2025. Esta vía clínica podría abrir nuevos nichos terapéuticos de alto margen, remodelando los patrones de demanda en el mercado de aloe vera.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico representó el 39,10% del mercado de aloe vera en 2025 y se prevé que crezca a una CAGR del 7,41% hasta 2031. Los climas favorables en India y Tailandia, más los subsidios nacionales para plantas medicinales, amplían las bases de cultivo. La integración del aloe en la medicina tradicional china subraya una sólida demanda interna. El Banco Asiático de Desarrollo estima que la digitalización comercial en curso podría reducir los costos procedimentales en un 11%, mejorando la fluidez de la cadena de suministro regional. Estas dinámicas refuerzan el estatus de Asia-Pacífico como centro de producción y procesamiento para el mercado de aloe vera.

América del Norte constituye un ámbito maduro pero lucrativo marcado por una estricta supervisión de la FDA y un alto gasto del consumidor en bienestar de etiqueta limpia. Los Estados Unidos lideran la innovación técnica, albergando numerosos titulares de patentes en extracción criogénica y enzimática. El amplio conocimiento minorista de la certificación IASC respalda precios premium. Sin embargo, las limitaciones climáticas restringen la producción nacional de hojas, dejando a los procesadores dependientes de importaciones vulnerables a cuellos de botella en el flete y retrasos fitosanitarios. Esta exposición impulsa la inversión en ensayos de cultivo en invernadero en el suroeste y Puerto Rico para localizar el suministro, una estrategia que se espera estabilice las contribuciones al tamaño del mercado de aloe vera desde la región.

Europa opera bajo las regulaciones de aditivos botánicos más estrictas del mundo. La preferencia del consumidor se inclina fuertemente hacia los botánicos orgánicos certificados y de origen sostenible, alineándose con los objetivos del Pacto Verde Europeo. Alemania, Francia y los países nórdicos representan colectivamente más del 60% de la demanda regional de nutracéuticos de aloe. Los ajustes continuos del Brexit han complicado la logística, pero los productores europeos mitigan el riesgo diversificando proveedores entre las Islas Canarias de España y Cabo Verde en África, estabilizando el rendimiento en el mercado de aloe vera.

Panorama Competitivo

El mercado de aloe vera sigue siendo moderadamente consolidado. Menos de 20 productores multinacionales representan conjuntamente algo más de la mitad de la producción certificada mundial, mientras que cientos de empresas más pequeñas operan a nivel regional. La certificación IASC impulsa la diferenciación: los productos conformes logran primas minoristas del 15 al 25% en relación con los bienes no certificados. Las demandas colectivas impulsaron pruebas más estrictas de materias primas y catalizaron proyectos piloto de cadena de bloques para la trazabilidad de extremo a extremo. El IASC ahora realiza reauditorías de instalaciones cada 3 años, ejerciendo presión de costos sobre los procesadores no conformes.

La capacidad tecnológica constituye un factor competitivo clave. Las empresas que adoptan el procesamiento criogénico reportan rendimientos bioactivos entre un 20 y un 30% más altos, lo que permite la entrada en apósitos médicos y cápsulas nutracéuticas que generan márgenes elevados. Las patentes que cubren el despulpado asistido por enzimas y la filtración por membrana concentran activos entre los primeros en moverse. En 2025, AVITA Medical introdujo Cohealyx, una matriz de colágeno compatible con geles de aloe, ilustrando la sinergia entre dispositivos médicos y activos botánicos.

La expansión estratégica incluye la integración vertical: los principales productores adquieren granjas en México y la República Dominicana, asegurando el suministro mientras mitigan el riesgo climático. En otros lugares, la agricultura por contrato con términos de recompra garantizada apoya los medios de vida de los pequeños agricultores, mejorando las credenciales de sostenibilidad. La industria del aloe vera también es testigo de un interés incipiente por parte de empresas de biología sintética que buscan bioingeniería del acemanano; sin embargo, la preferencia por el origen natural frena una penetración rápida. En conjunto, estos movimientos subrayan una mayor competencia por materias primas de alta pureza, certificaciones de calidad y propiedad intelectual dentro del mercado de aloe vera.

Líderes de la Industria Global de Aloe Vera

Aloecorp

Concentrated Aloe Corp

Aloe Jaumave SA de CV

Aloe Queen Inc.

Green Earth Products Pvt Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: AVITA Medical lanzó Cohealyx, una matriz dérmica de colágeno diseñada para complementar los protocolos de cuidado de heridas con aloe vera.

- Diciembre de 2024: Aloecorp expandió sus operaciones comerciales mediante la adquisición de la división de Aloe Vera de Pharmachem Innovations. Esta adquisición amplió la capacidad de producción de Aloecorp y añadió tres instalaciones avanzadas en México.

- Abril de 2023: Concentrated Aloe Corporation (CAC) se asoció con Eurosyn SpA, uno de los proveedores de productos químicos especiales en Italia. A través de esta colaboración, se delegó a Eurosyn la distribución de los productos de CAC, incluido el aloe vera, en el mercado italiano de Eurosyn para ampliar su presencia en el mercado, al tiempo que se proporcionaba a CAC una presencia confiable en el territorio.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Mordor Intelligence define el mercado global de aloe vera como el valor total del gel de aloe vera crudo y mínimamente procesado, los concentrados líquidos y el polvo vendidos en canales de fabricación de alimentos, bebidas, cosméticos y nutracéuticos a nivel mundial. El estudio valora el comercio de ingredientes a granel en lugar de productos minoristas terminados, alineando así los volúmenes directamente con la demanda industrial.

Exclusión del alcance: las plantas de vivero, las ventas de aloe ornamental y los cosméticos terminados de venta libre están fuera del ámbito de este estudio.

Descripción General de la Segmentación

- Por Tipo de Ingrediente

- Gel

- Líquido

- Polvo

- Por Naturaleza

- Convencional

- Orgánico

- Por Aplicación

- Cosméticos y Cuidado Personal

- Alimentos y Bebidas

- Productos Farmacéuticos y Suplementos Dietéticos

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Indonesia

- Corea del Sur

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Perú

- Resto de América del Sur

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Entrevistamos a propietarios de plantaciones en México, procesadores en Tailandia, fabricantes por contrato en Alemania y responsables de compras en dos marcas estadounidenses de cosméticos naturales. Estas conversaciones validaron los rendimientos de extracción, los diferenciales de precios regionales y las tasas de inclusión típicas por línea de producto, lo que nos ayudó a conciliar las brechas en los datos secundarios y a probar las sensibilidades del modelo.

Investigación Documental

Nuestros analistas comenzaron mapeando la superficie cultivada, la producción de extracción y el comercio transfronterizo utilizando conjuntos de datos de acceso público como las tablas de área de cultivo de FAOSTAT, los códigos de envío HS-121190 de UN Comtrade y los valores de exportación de ITC Trademap. Las notas regulatorias de la FDA de los Estados Unidos, la Autoridad Europea de Seguridad Alimentaria y la FSSAI de India aclararon las tasas de inclusión permitidas que influyen en la adopción industrial. Los informes de asociaciones industriales del Consejo Internacional de Ciencia del Aloe, los artículos científicos indexados en PubMed y los archivos 10-K de las empresas enriquecieron las señales de oferta y demanda. Algunas bases de datos de pago, incluidas D&B Hoovers para los estados financieros de los procesadores y Dow Jones Factiva para el seguimiento de operaciones, ofrecieron una triangulación adicional. Las fuentes citadas aquí son ilustrativas, no exhaustivas; muchos conjuntos de datos adicionales informaron la revisión documental.

Dimensionamiento del Mercado y Pronóstico

Una construcción de arriba hacia abajo comenzó con la producción global de hojas, que se convirtió en disponibilidad de gel, líquido y polvo a través de factores de extracción específicos por región. A continuación, se superpusieron verificaciones selectivas de abajo hacia arriba, acumulaciones de capacidad de procesadores y precios de venta promedio muestreados multiplicados por volúmenes de contrato para refinar los totales. Las variables clave incluyen la superficie cultivada, el rendimiento promedio de hojas por hectárea, la tasa de recuperación de extracción, la tasa de utilización industrial y las trayectorias de precios de los ingredientes. Los pronósticos utilizan regresión multivariante, vinculando esas variables con impulsores macroeconómicos como los lanzamientos de productos de etiqueta limpia y la expansión de tierras agrícolas orgánicas certificadas. Donde el muestreo primario fue insuficiente, aplicamos bandas de elasticidad precio-volumen acordadas con expertos para cerrar las brechas de estimación.

Ciclo de Validación de Datos y Actualización

Antes de la aprobación final, los analistas de Mordor realizan pruebas de varianza contra los flujos comerciales históricos y los ingresos de empresas del año anterior; las anomalías desencadenan nuevos contactos. Los informes se actualizan anualmente, con actualizaciones a mitad de ciclo emitidas cuando los impactos climáticos, los cambios regulatorios o las fusiones y adquisiciones materiales alteran los fundamentos del suministro.

Por Qué la Línea de Base del Mercado de Aloe Vera de Mordor Inspira Confianza

Las cifras publicadas a menudo divergen porque cada empresa elige su propia cobertura de ingredientes, puntos de precio y cadencia de actualización. Como vemos, el aloe vera fluye a través de cadenas de valor tanto de productos básicos como de bienestar.

Los principales factores de brecha incluyen el tratamiento diferente de los productos terminados en el mercado descendente, el uso de supuestos de crecimiento lineal y las bases de moneda variadas, que luego se ven agravadas por una validación primaria poco frecuente.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 2,12 mil millones (2025) | ||

| USD 3,09 mil millones (2025) | Consultora Global A | Cobertura limitada de ingredientes, supuesto de precio de venta promedio más alto, verificación limitada por expertos |

| USD 2,29 mil millones (2024) | Consultora Regional B | Excluye derivados más allá de los extractos, aplica crecimiento constante, actualizaciones bienales |

| USD 1,64 mil millones (2025) | Revista de la Industria C | Contabiliza solo artículos de venta libre terminados, omite volúmenes de comercio mayorista entre empresas |

La comparación muestra que cuando los límites del alcance cambian o la validación es escasa, los totales varían ampliamente. Al alinear la cobertura con la demanda industrial real, actualizar los modelos cada año y fundamentar los insumos tanto en estadísticas públicas como en perspectivas de operadores de primera mano, Mordor Intelligence ofrece una línea de base equilibrada y transparente en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado global de aloe vera?

El mercado de aloe vera se sitúa en USD 2,26 mil millones en 2026 y se prevé que alcance USD 3,15 mil millones en 2031 a una CAGR del 6,82%.

¿Qué región lidera la producción de aloe vera y el crecimiento de la demanda?

Asia-Pacífico concentra el 39,10% de la participación global y se proyecta que crezca a una CAGR del 7,41% debido a la sólida infraestructura agrícola y la adopción de bebidas funcionales.

¿Por qué las formulaciones en gel están ganando participación frente a los líquidos?

El procesamiento en gel preserva niveles más altos de acemanano, cumpliendo con los estándares clínicos y regulatorios, y se está expandiendo hacia nichos de cuidado de heridas y farmacéuticos a una CAGR del 8,21%.

¿Cómo está afectando la certificación orgánica a la industria del aloe vera?

La norma del USDA de 2024 amplió la certificación obligatoria, impulsando la confianza del consumidor y ayudando al segmento orgánico a crecer más rápido que los productos convencionales.

Última actualización de la página el: