Tamaño y Participación del Mercado de Productos de Belleza y Cuidado Personal

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

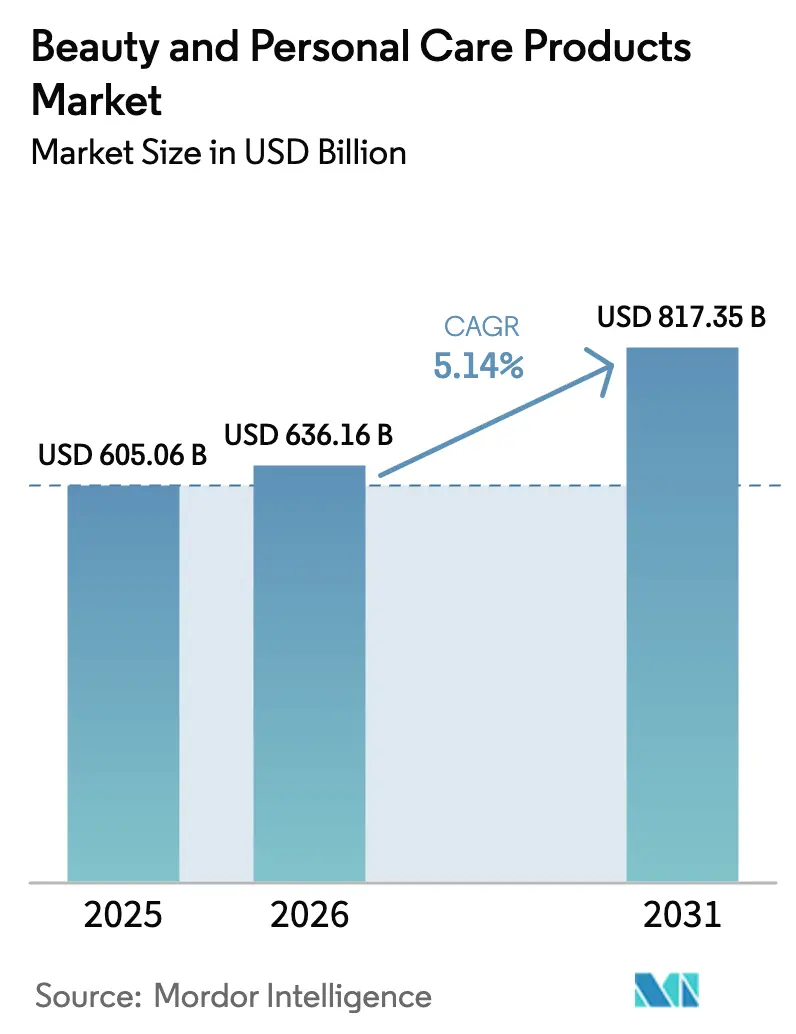

| Tamaño del Mercado (2026) | 636.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 817.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.14% CAGR |

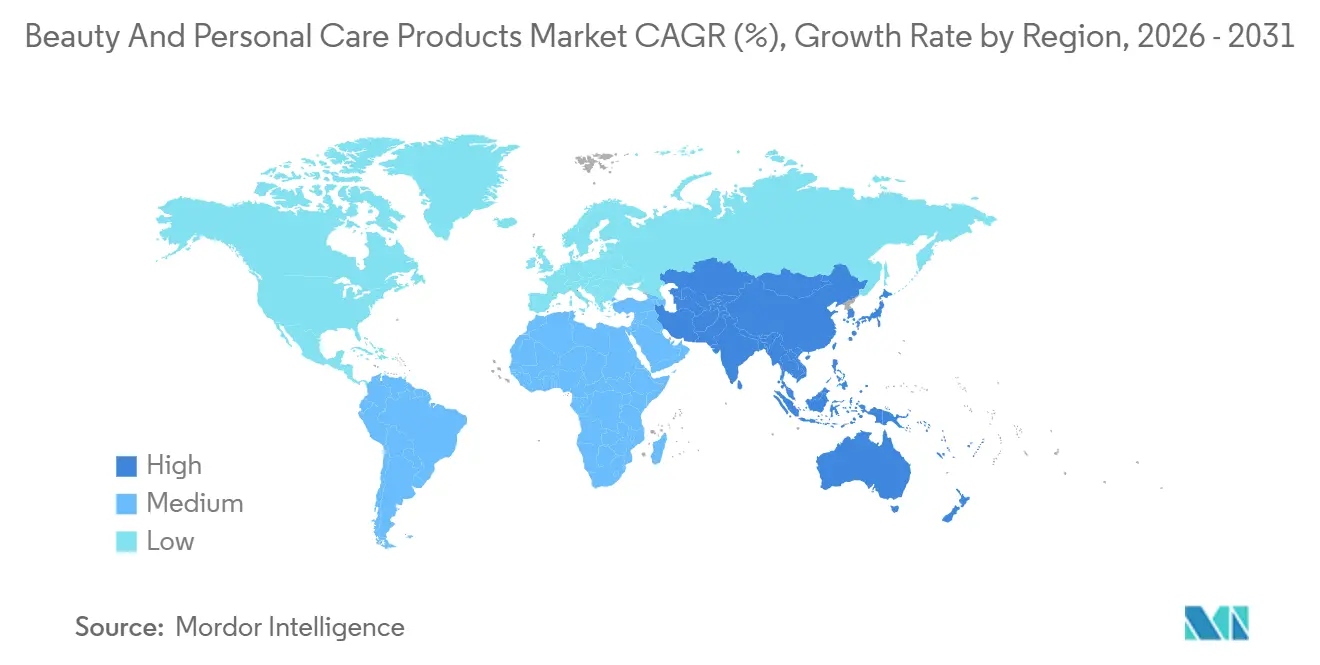

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos de Belleza y Cuidado Personal por Mordor Intelligence

Se espera que el tamaño del mercado de productos de belleza y cuidado personal crezca de USD 605,06 mil millones en 2025 a USD 636,16 mil millones en 2026, y se prevé que alcance USD 817,35 mil millones en 2031 a una CAGR del 5,14% durante el período 2026-2031. Esta trayectoria de crecimiento está influenciada en gran medida por la evolución de las preferencias de los consumidores, especialmente entre la Generación Z, que ahora prioriza la eficacia del producto y la sostenibilidad por encima de la simple lealtad a la marca. La mayor conciencia sobre los efectos secundarios de los productos de base química, como la irritación cutánea y las alergias, ha impulsado un aumento en la demanda de soluciones naturales y orgánicas para el cuidado de la piel. En respuesta, los actores del mercado están ampliando sus carteras de productos con lanzamientos estratégicos y adoptando avances tecnológicos, como las pruebas virtuales de maquillaje impulsadas por inteligencia artificial (IA), para elevar la experiencia de compra digital. La resiliencia de la industria se manifiesta en su habilidad para navegar las incertidumbres económicas mientras mantiene el crecimiento. Además, aprovechando las economías de escala, las empresas están canalizando inversiones en investigación y desarrollo, manteniendo al mismo tiempo estrategias de precios competitivas. A medida que el panorama de la belleza y el cuidado personal se transforma, aquellas empresas que equilibren hábilmente la innovación, la sostenibilidad y las preferencias de los consumidores están en posición de convertirse en líderes del mercado.

Conclusiones Clave del Informe

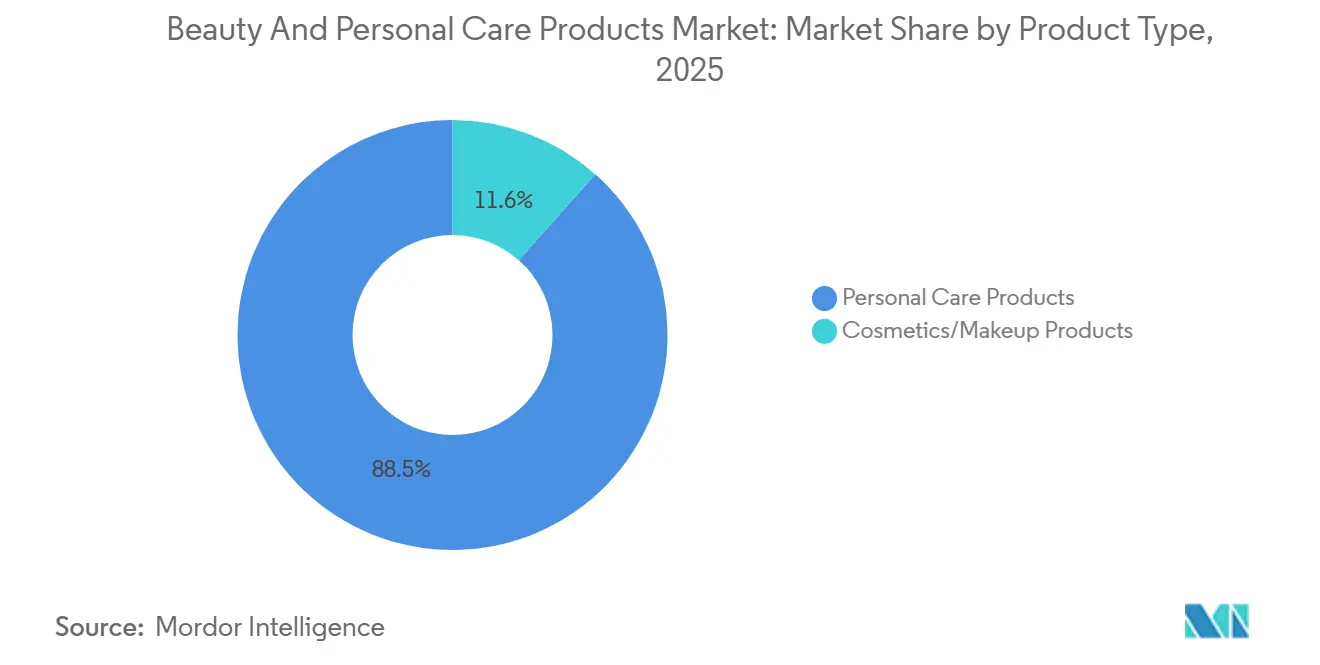

- Por tipo de producto, los productos de cuidado personal lideraron con el 88,45% de la participación del mercado de productos de belleza y cuidado personal en 2025, mientras que se proyecta que los cosméticos registren la CAGR más rápida del 5,89% hasta 2031.

- Por categoría, los productos masivos representaron el 72,37% del tamaño del mercado de productos de belleza y cuidado personal en 2025, mientras que se prevé que el segmento premium se expanda a una CAGR del 6,45% entre 2026 y 2031.

- Por tipo de ingrediente, las formulaciones convencionales generaron el 71,38% de los ingresos en 2025; se prevé que las alternativas naturales y orgánicas crezcan a una CAGR del 6,89% hasta 2031.

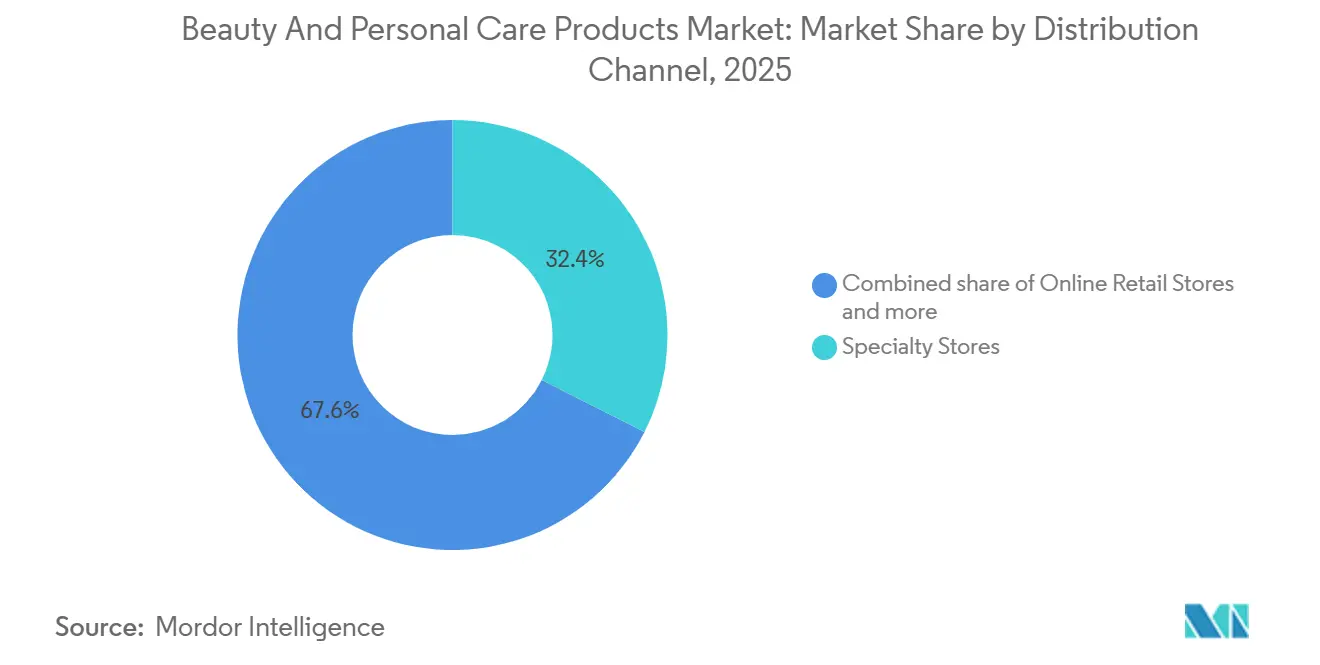

- Por canal de distribución, las tiendas especializadas captaron el 32,44% de los ingresos en 2025, aunque el comercio minorista en línea avanzará a una CAGR del 7,97% hasta 2031.

- Por geografía, Asia-Pacífico lideró con el 35,39% de los ingresos en 2025 y registrará la CAGR más sólida del 7,47% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Productos de Belleza y Cuidado Personal

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preferencia del consumidor por productos de belleza y cuidado personal naturales y orgánicos | +1.8% | Global, con mayor adopción en América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Creciente demanda de productos antienvejecimiento y de gestión del envejecimiento | +1.2% | Global, con segmentos premium en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Influencia de las redes sociales e impacto de la tecnología digital en el mercado | +0.9% | Global, liderado por Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Creciente demanda de productos de cuidado personal masculino | +0.7% | América del Norte y la Unión Europea como núcleo, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Transformación digital y prueba virtual | +0.6% | Global, con adopción temprana en mercados desarrollados | Corto plazo (≤ 2 años) |

| Mayor conciencia sobre la higiene bucal entre los consumidores | +0.5% | Global, con mayor crecimiento en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preferencia del consumidor por productos de belleza y cuidado personal naturales y orgánicos

Las preocupaciones sobre los efectos negativos de los ingredientes químicos en los productos de belleza y cuidado personal, como la irritación cutánea, las alergias y los desequilibrios hormonales, han aumentado significativamente. Esto ha impulsado una creciente demanda de alternativas naturales y orgánicas para el cuidado de la piel. A diferencia de los cosméticos sintéticos, los productos orgánicos derivados de extractos vegetales y aceites naturales ofrecen soluciones suaves para el cuidado de la piel, al tiempo que brindan beneficios adicionales como hidratación y nutrición. Los consumidores son cada vez más conscientes de la importancia de la transparencia en los ingredientes, que se ha convertido en un factor clave que influye en sus decisiones de compra. Buscan activamente productos que enumeren claramente componentes reconocibles de origen vegetal. En respuesta a este cambio en las preferencias de los consumidores, los fabricantes han ampliado sus carteras de productos para incluir artículos etiquetados como orgánicos, veganos, naturales, libres de químicos y libres de crueldad animal. Este enfoque aborda tanto las preocupaciones relacionadas con la salud como las consideraciones éticas dentro de la industria del cuidado de la piel. Un estudio realizado por NSF International, una organización líder mundial en salud pública y seguridad, publicado en marzo de 2025, reveló que el 74% de los consumidores considera que los ingredientes orgánicos son esenciales en los productos de cuidado personal[1]Fuente: NSF International, "Los consumidores consideran importantes los ingredientes orgánicos en el cuidado personal," nsf.org . Este hallazgo pone de relieve una tendencia clara y creciente hacia los productos de belleza limpia. Sin embargo, el problema generalizado del lavado verde, en el que las marcas comercializan falsamente productos como respetuosos con el medio ambiente, y la falta de confianza de los consumidores en las etiquetas orgánicas voluntarias subrayan la necesidad de pruebas y certificaciones de terceros. Estas medidas son fundamentales para garantizar la transparencia y generar confianza en los consumidores sobre la autenticidad de los productos naturales y orgánicos para el cuidado de la piel.

Influencia de las redes sociales e impacto de la tecnología digital en el mercado

Los avances tecnológicos, incluidos los teléfonos inteligentes, las computadoras personales, internet y el comercio electrónico, han transformado significativamente el mercado global de belleza y cuidado personal. Las plataformas de redes sociales han surgido como una herramienta fundamental para que las marcas muestren sus productos, se conecten con clientes potenciales y generen interés en el mercado. Empresas destacadas como L'Oréal, Unilever y Estée Lauder utilizan plataformas como Facebook, Instagram y YouTube no solo para lanzar nuevos productos, sino también para interactuar con los consumidores a través de tutoriales y campañas promocionales. Estas plataformas se han convertido en un pilar fundamental para que las marcas construyan relaciones con su audiencia y fomenten la lealtad en un mundo cada vez más digital. Además, las empresas están implementando estrategias de marketing de influencers para llevar las conversaciones de marca al espacio digital. Los influencers, que a menudo tienen una fuerte conexión con sus seguidores, desempeñan un papel fundamental en la configuración de las percepciones de los consumidores. Una encuesta de 2024 realizada por la Universidad de Portsmouth reveló que el 60% de los consumidores confiaba en las recomendaciones de los influencers, mientras que casi la mitad de todas las decisiones de compra estaban influenciadas por estos respaldos [2]Fuente: Universidad de Portsmouth, "Nueva investigación revela el 'lado oscuro' de los influencers de redes sociales y su impacto en el marketing y el comportamiento del consumidor", port.ac.uk. Este tipo de contenido ha demostrado ser muy eficaz para aumentar la visibilidad de la marca y mejorar la participación del consumidor, especialmente entre los grupos demográficos más jóvenes que son usuarios frecuentes de las plataformas de redes sociales.

Creciente demanda de productos de cuidado personal masculino

Impulsado por la evolución de las actitudes sociales y una mayor conciencia del consumidor, el mercado de cuidado masculino ha experimentado un crecimiento significativo en los últimos años. Los hombres modernos ya no se limitan a rutinas básicas de higiene; en cambio, están adoptando prácticas de cuidado personal integrales. Este cambio incluye el uso de productos especializados para el cuidado de la piel, como limpiadores, hidratantes, sueros y mascarillas, que abordan preocupaciones específicas como el acné, el envejecimiento y la protección solar. Si bien los productos tradicionales de afeitado continúan teniendo una fuerte presencia, la creciente popularidad de los productos para el cuidado de la barba ha diversificado aún más el mercado. Además, la gama de productos ahora incluye artículos para el cuidado corporal, como geles de ducha y lociones, así como productos especializados para el cuidado del cabello diseñados para el peinado, la salud del cuero cabelludo y el crecimiento del cabello. Estos desarrollos reflejan una tendencia más amplia de los hombres que priorizan el cuidado personal como parte de sus rutinas diarias. Importantes desarrollos del mercado también han dado forma al panorama competitivo. Por ejemplo, en abril de 2024, LeBron James ingresó al sector de la belleza con el lanzamiento de The Shop Men's Grooming Line, creada en colaboración con Parlux Fragrances, Sociedad de Responsabilidad Limitada (SRL). Esta completa línea de productos incluye limpiadores faciales, cremas de afeitar, cremas para barba y productos para el cuidado del cabello, que satisfacen una amplia gama de necesidades de cuidado personal. Las empresas se centran cada vez más en fortalecer su presencia en el mercado aprovechando tanto los puntos de venta físicos como las plataformas digitales. Este enfoque de doble canal tiene como objetivo mejorar la accesibilidad de los productos y proporcionar una experiencia de compra fluida para los consumidores, lo que refleja el compromiso de la industria con satisfacer las expectativas cambiantes de los clientes.

Mayor conciencia sobre la higiene bucal entre los consumidores

Los consumidores reconocen cada vez más la importancia de la higiene bucal, lo que impulsa un crecimiento significativo en el mercado de productos de belleza y cuidado personal. Con una comprensión más profunda de la conexión entre la salud bucal y el bienestar general, las personas buscan productos especializados para el cuidado bucal, como pasta de dientes natural y orgánica, enjuagues bucales, hilo dental y soluciones para blanquear los dientes. Las plataformas de redes sociales y las campañas de marketing digital de las principales empresas de cuidado bucal han sido fundamentales para educar a los consumidores sobre prácticas eficaces de higiene dental. Esta mayor conciencia, junto con la creciente prevalencia de problemas dentales y el aumento de los costos de los tratamientos dentales, ha alentado a los consumidores a priorizar el cuidado bucal preventivo. Además, la rápida expansión de las plataformas de comercio electrónico ha hecho que una gama más amplia de soluciones de cuidado bucal sea más accesible para los consumidores, lo que impulsa aún más el crecimiento del mercado. Las enfermedades bucales, a pesar de ser en gran medida prevenibles, continúan representando una carga de salud significativa a nivel mundial. Estas afecciones afectan a las personas a lo largo de sus vidas, causando dolor, malestar, desfiguración y, en casos graves, incluso la muerte. Según la Organización Mundial de la Salud (OMS), a marzo de 2025, casi 3.700 millones de personas en todo el mundo se ven afectadas por enfermedades bucales[3]Fuente: Organización Mundial de la Salud, "Hoja informativa sobre salud bucal," who.int. Esta impactante estadística subraya el papel fundamental de los productos de cuidado bucal en la atención médica moderna y las rutinas de higiene personal. La creciente demanda de estos productos refleja un cambio en el comportamiento del consumidor hacia una gestión proactiva de la salud, enfatizando la importancia de mantener la salud bucal como parte integral del bienestar general.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La disponibilidad de productos falsificados afecta el desarrollo del mercado | -0.3% | Global, con mayor incidencia en Asia-Pacífico y Oriente Medio | Corto plazo (≤ 2 años) |

| Crecientes preocupaciones sobre la seguridad de los productos y los ingredientes | -0.4% | Global, particularmente en América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| La intensa competencia del mercado genera presión sobre los precios y reduce los márgenes de beneficio | -0.5% | Global, más agudo en los segmentos de mercado masivo | Largo plazo (≥ 4 años) |

| Los altos costos de fabricación y los gastos en materias primas limitan el crecimiento del mercado | -0.6% | Global, con vulnerabilidades en la cadena de suministro en Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La disponibilidad de productos falsificados afecta el desarrollo del mercado

Los productos falsificados representan un desafío creciente para el sector de belleza y cuidado personal, con los canales digitales emergiendo como la plataforma dominante para su distribución. Estos productos falsificados se encuentran predominantemente en tiendas de suministros de belleza más pequeñas y en plataformas de comercio electrónico, donde la supervisión regulatoria tiende a ser menos estricta en comparación con las grandes cadenas minoristas. La amplia disponibilidad de opciones con descuento en línea hace que sea cada vez más difícil para los consumidores diferenciar entre productos genuinos y falsificados. Esta confusión no solo arriesga la insatisfacción del cliente, sino que también daña la reputación de las marcas legítimas, lo que podría afectar su participación de mercado y su crecimiento a largo plazo. La magnitud de este problema se pone de relieve por las recientes acciones de cumplimiento. En octubre de 2025, la Oficina de Aduanas y Protección Fronteriza de los Estados Unidos y la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) confiscaron 398 envíos que contenían 8.521 pares de lentes de contacto no declarados o declarados incorrectamente. Además, los funcionarios confiscaron 50 envíos adicionales de artículos regulados por la FDA mal etiquetados o declarados incorrectamente, incluidos medicamentos GLP1 (péptido similar al glucagón tipo 1), Botox, rellenos dérmicos, productos para el cuidado de la piel y otras sustancias prohibidas por la FDA. Esta distribución descontrolada de productos falsificados no solo socava la confianza del consumidor, sino que también altera la dinámica del mercado, creando un panorama competitivo desigual para las marcas legítimas. Abordar este apremiante problema requiere un esfuerzo colaborativo entre las autoridades reguladoras, las plataformas de comercio electrónico y los fabricantes auténticos para proteger a los consumidores y garantizar la integridad del mercado.

Los altos costos de fabricación y los gastos en materias primas limitan el crecimiento del mercado

En el mercado de productos de belleza y cuidado personal, los fabricantes enfrentan desafíos significativos debido a los altos costos de producción y los gastos en materias primas. Esta industria depende en gran medida de ingredientes premium como extractos naturales, aceites esenciales y productos químicos especializados, que requieren instalaciones de fabricación avanzadas y equipos especializados. Además, las fluctuaciones de precios en las materias primas, particularmente para los ingredientes naturales y orgánicos, junto con los estrictos requisitos de cumplimiento normativo, elevan aún más los costos operativos. Estos costos crecientes impactan directamente en los precios de los productos y limitan la penetración del mercado en regiones sensibles al precio. Las pequeñas y medianas empresas (pymes) se ven particularmente afectadas, ya que a menudo luchan por mantener la rentabilidad mientras compiten con actores bien establecidos en el mercado. Además, los fabricantes deben invertir continuamente en investigación y desarrollo para satisfacer las preferencias cambiantes de los consumidores y cumplir con estrictos estándares de seguridad. Esta inversión continua añade otra capa de carga financiera. La necesidad de implementar extensos protocolos de pruebas de calidad y procesos de certificación a lo largo del ciclo de producción complica aún más la gestión de costos. Estos factores contribuyen colectivamente a las complejidades operativas y financieras que enfrentan los fabricantes en el mercado de productos de belleza y cuidado personal.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Cuidado Personal Domina en Todas las Categorías

En 2025, los productos de cuidado personal representaron una participación significativa del 88,45% del mercado, mientras que se proyecta que el segmento de cosméticos registre una CAGR del 5,89% hasta 2031. Este crecimiento está impulsado principalmente por segmentos clave como el cuidado bucal, que está evolucionando desde soluciones de higiene tradicionales hacia formulaciones avanzadas que incorporan ingredientes innovadores como péptidos e hidroxiapatita. Además, el segmento de cosméticos se está transformando a medida que los consumidores de la Generación Z exhiben una fuerte preferencia por el cuidado de la piel, con el 60% identificándolo como su compra principal relacionada con la belleza. La categoría de cuidado masculino también está ampliando su alcance, más allá de las ofertas convencionales para incluir productos para el cuidado de la piel y cosméticos de color. Esta diversificación de categorías de productos destaca la respuesta proactiva de la industria ante los cambios en la demografía y las preferencias de los consumidores.

La evolución del mercado se caracteriza además por la creciente integración de conceptos de bienestar en las formulaciones de productos de cuidado personal, lo que lleva al desarrollo de productos híbridos que trascienden los límites tradicionales de las categorías. Esta tendencia es particularmente evidente en el segmento del cuidado de la piel, donde las prioridades de los consumidores han pasado de los tratamientos correctivos a las medidas preventivas de salud. Este cambio refleja una transformación más amplia en el comportamiento del consumidor, que enfatiza un enfoque holístico de la salud y las rutinas integrales de cuidado personal. La convergencia de la belleza y el bienestar está creando nuevas oportunidades para la innovación en el desarrollo de productos e impulsando la expansión del mercado.

Por Categoría: El Segmento Premium Gana Impulso a Pesar del Dominio del Mercado Masivo

En 2025, los productos masivos tienen una participación dominante del 72,37% del mercado, impulsada por su amplia disponibilidad en supermercados, farmacias, tiendas de conveniencia y plataformas en línea. Esta sólida posición en el mercado es el resultado de su accesibilidad, estrategias de precios competitivos y amplia aceptación entre diversos grupos demográficos. A pesar del dominio de los productos masivos, el segmento de productos premium está preparado para un crecimiento significativo, con una tasa de crecimiento anual compuesta (CAGR) del 6,45% proyectada para el período de 2026 a 2031. El mercado ha demostrado resiliencia incluso durante períodos de incertidumbre económica, ya que los consumidores que adquieren productos de prestigio también tienden a comprar productos masivos, lo que refleja una mentalidad consciente del valor en los diferentes niveles de precios.

Empresas destacadas, incluidas Unilever, Procter & Gamble Company y marcas de marca propia, están respondiendo activamente a los cambios en las preferencias de los consumidores centrándose en el desarrollo de productos éticos y respetuosos con el medio ambiente. La convergencia de las categorías de productos masivos y premium ha intensificado la competencia al tiempo que aumenta el acceso de los consumidores a formulaciones de alta calidad. Los productos masivos continúan manteniendo su liderazgo a través de la innovación continua de productos y precios competitivos, mientras que el segmento premium experimenta un crecimiento impulsado por la introducción de productos naturales y orgánicos para el cuidado de la piel y el uso estratégico del marketing de influencers de belleza. Esta dinámica de mercado en evolución garantiza que los consumidores se beneficien de un acceso más amplio a formulaciones de calidad premium, al tiempo que satisface sus necesidades prácticas de soluciones cotidianas de belleza y cuidado personal.

Por Tipo de Ingrediente: El Auge de lo Natural Desafía el Dominio de lo Convencional

En 2025, los ingredientes convencionales y sintéticos representaron una participación de mercado significativa del 71,38%. Este dominio se atribuye a su rendimiento superior y rentabilidad, particularmente en los segmentos de mercado masivo donde los consumidores son muy sensibles al precio. Por otro lado, las formulaciones naturales y orgánicas están experimentando el crecimiento más rápido, con una tasa de crecimiento anual compuesta (CAGR) del 6,89%. Este crecimiento está respaldado por certificaciones de terceros, que mejoran la transparencia y generan confianza en los consumidores al validar la autenticidad de estos productos. El mercado está evolucionando progresivamente hacia soluciones híbridas que integran ingredientes activos naturales con estabilizadores sintéticos y sistemas de administración. Esta estrategia equilibrada permite a los fabricantes satisfacer las diversas preferencias de los consumidores al tiempo que garantiza la estabilidad del producto y mantiene altos niveles de eficacia.

La creciente conciencia de los consumidores sobre los posibles riesgos para la salud asociados con los cosméticos sintéticos, como la irritación cutánea y los desequilibrios hormonales, está impulsando la demanda de ingredientes naturales. Los productos derivados de extractos y aceites vegetales están ganando terreno, ya que ofrecen alternativas más suaves junto con beneficios adicionales como hidratación y nutrición. La preferencia por productos para el cuidado de la piel libres de químicos con etiquetado transparente e ingredientes de origen vegetal fácilmente identificables continúa creciendo. Esta tendencia se alinea con la creciente conciencia de salud entre los consumidores y su inclinación hacia decisiones de compra basadas en valores. Además, la influencia de las redes sociales y la disponibilidad de contenido educativo que destaca las ventajas de los ingredientes naturales en las rutinas de cuidado de la piel están reforzando este cambio en el comportamiento del consumidor.

Por Canal de Distribución: La Revolución Digital Remodela el Panorama Minorista

En 2025, las tiendas especializadas representaron una participación de mercado dominante del 32,44%. Al mismo tiempo, se espera que las tiendas minoristas en línea logren la tasa de crecimiento más alta, con una tasa de crecimiento anual compuesta (CAGR) del 7,97% hasta 2031. Los supermercados e hipermercados continúan manteniendo una fuerte presencia en el mercado debido a su accesibilidad, proximidad a los consumidores y capacidad para atraer compradores con ofertas nocturnas y promociones exclusivas. Sin embargo, estos canales minoristas tradicionales enfrentan una competencia creciente de minoristas en línea especializados y plataformas enfocadas en belleza. Estas plataformas ofrecen experiencias de compra seleccionadas y asesoramiento experto, que atraen a un segmento creciente de consumidores. Este panorama competitivo ha impactado incluso a minoristas de lujo bien establecidos, como lo demuestra la decisión de Farfetch y Net-a-Porter de discontinuar sus operaciones de belleza internas.

Las tiendas de conveniencia se diferencian al ofrecer servicios de prueba y muestreo de productos, lo que mejora la visibilidad de la marca y optimiza el uso del espacio minorista. El canal de comercio electrónico continúa ganando terreno a medida que los consumidores valoran cada vez más la comodidad del acceso de compras las 24 horas del día, los 7 días de la semana y la capacidad de evitar las tiendas físicas concurridas. Las plataformas en línea ofrecen una amplia variedad de productos y permiten a los consumidores comparar y seleccionar marcas que mejor se adapten a sus preferencias individuales. Además, los supermercados e hipermercados siguen siendo atractivos para los consumidores al ofrecer marcas genéricas a precios más bajos en comparación con los productos de marca conocida, atendiendo así a una amplia gama de sensibilidades y preferencias de precios.

Análisis Geográfico

Se proyecta que Asia-Pacífico lidere el mercado con una participación del 35,39% en 2025, manteniendo la tasa de crecimiento más alta con una tasa de crecimiento anual compuesta (CAGR) del 7,47% hasta 2031. Este crecimiento está impulsado por el aumento de los ingresos disponibles, la urbanización y un enfoque creciente en la belleza y el cuidado personal. La rápida adopción digital de la región, particularmente a través de las plataformas de redes sociales, influye significativamente en el descubrimiento de productos y las decisiones de compra entre los consumidores de la Generación Z. Además, las marcas de belleza coreana continúan expandiendo su influencia global y se espera que implementen ajustes de precios en 2025 para hacer frente a los desafíos económicos. En India, existe una creciente demanda de productos para el cuidado del cabello certificados por dermatólogos, lo que lleva a marcas como Schwarzkopf y L'Oreal a introducir champús enriquecidos con nutrientes que contienen vitamina B3.

América del Norte sigue siendo un mercado sólido debido a su infraestructura de mercado bien establecida y el alto gasto per cápita en productos de belleza, a pesar del crecimiento moderado en este mercado maduro. En los Estados Unidos, las preferencias de los consumidores están cambiando hacia productos con etiquetado limpio y declaraciones de productos "libres de", lo que refleja un enfoque creciente en el autocuidado. Europa experimenta un crecimiento constante, respaldado por iniciativas de sostenibilidad y marcos regulatorios que fomentan la innovación. Francia continúa manteniendo su posición como centro mundial de productos de belleza de lujo. Los cambios regulatorios, como la implementación de la Ley de Modernización de la Regulación de Cosméticos (MoCRA) en los Estados Unidos y las restricciones sobre las sustancias perfluoroalquiladas y polifluoroalquiladas (PFAS) en Europa, están reformando los requisitos de cumplimiento. Mientras tanto, plataformas digitales como Amazon y TikTok Shop están transformando los modelos minoristas e influyendo en el comportamiento del consumidor.

América del Sur y Oriente Medio y África están emergiendo como mercados de alto crecimiento con características únicas. En Brasil, el mercado de la belleza está experimentando una transformación significativa, impulsada por la influencia de los medios digitales y la mayor conciencia de los consumidores sobre las formulaciones de los productos. En Oriente Medio, la demanda de cosméticos halal está aumentando, impulsada por la creciente conciencia sobre la crueldad animal y la adhesión a los principios religiosos. Ambas regiones se benefician de la urbanización y el aumento de los ingresos disponibles, pero enfrentan desafíos como la volatilidad cambiaria, la dependencia de las importaciones y la evolución de los marcos regulatorios. Estos factores requieren enfoques estratégicos para la entrada y expansión en el mercado.

Panorama Competitivo

El mercado de productos de belleza y cuidado personal está liderado por grandes corporaciones multinacionales como L'Oréal, Unilever y Procter & Gamble. Estas empresas aprovechan sus extensas redes de distribución y economías de escala para mantener su dominio. Sin embargo, enfrentan una competencia creciente de marcas nativas digitales que utilizan el comercio social y estrategias de venta directa al consumidor. Este entorno competitivo ha permitido a empresas más pequeñas impulsadas por la innovación asegurar participaciones de mercado significativas al centrarse en ofertas diferenciadas, particularmente en segmentos como formulaciones naturales y orgánicas, cuidado masculino y cuidado especializado de la piel.

Entre los segmentos de más rápido crecimiento, las formulaciones naturales y orgánicas, junto con el cuidado masculino y el cuidado especializado de la piel, están ganando terreno. Estos segmentos están impulsados por la evolución de las preferencias de los consumidores por soluciones sostenibles y personalizadas. Por ejemplo, The Ordinary, una marca conocida por su cuidado de la piel basado en la ciencia, amplió su alcance en enero de 2024 al lanzarse en el mercado Amazon Premium Beauty de los Estados Unidos. Este movimiento permite a los clientes estadounidenses comprar productos auténticos directamente a través de amazon.com/theordinary, garantizando la autenticidad del producto y la accesibilidad a través de canales autorizados.

Más allá de estos segmentos, el mercado tiene oportunidades significativas en demografías desatendidas, particularmente consumidores masculinos y grupos de mayor edad. Además, la expansión geográfica hacia regiones de alto crecimiento como India y Oriente Medio ofrece un potencial sustancial para las empresas que puedan adaptar sus productos y estrategias de marketing para alinearse con las preferencias locales y los matices culturales. Esta adaptabilidad crea un entorno dinámico tanto para los actores establecidos como para las marcas emergentes para capturar participación de mercado a través de enfoques específicos.

Líderes de la Industria de Productos de Belleza y Cuidado Personal

The Procter & Gamble Company

L'Oreal SA

Unilever PLC

Colgate-Palmolive Company

The Estee Lauder Companies Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Albéa Matamoros y Drunk Elephant formaron una asociación para introducir tres productos sostenibles para el cuidado de la piel en el mercado de los Estados Unidos: D-Bronzi, O-Bloos y B-Goldi.

- Enero de 2025: L'Oréal se asoció con IBM para desarrollar formulaciones cosméticas sostenibles utilizando inteligencia artificial (IA) generativa. La empresa utilizó la tecnología GenAI de IBM para analizar datos de formulaciones cosméticas, lo que permitió la incorporación de materias primas sostenibles al tiempo que se reducía el consumo de energía y el desperdicio de materiales.

- Diciembre de 2024: Tatcha aumentó su presencia en el mercado de los Estados Unidos a través de la distribución en más de 1.400 ubicaciones minoristas de Ulta Beauty y su plataforma de comercio electrónico, con énfasis principal en su producto Dewy Skin Cream.

- Diciembre de 2024: La marca Dove de Unilever introdujo su Colección Crema Suero, que incorporó ingredientes de cuidado facial ricos en niacinamida en productos de cuidado corporal.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de productos de belleza y cuidado personal como todas las formulaciones envasadas que los consumidores adquieren para limpiar, arreglar o mejorar la apariencia, incluidos productos para la piel, el cabello, el baño y la ducha, el cuidado bucal, desodorantes, fragancias, cuidado masculino y cosméticos de color vendidos a través del comercio minorista en tiendas físicas y en línea.

Exclusión del alcance: Excluimos los servicios profesionales de salón, los procedimientos estéticos, los suplementos dietéticos y los dispositivos de belleza para uso doméstico.

Descripción general de la segmentación

- Por Tipo de Producto

- Productos de Cuidado Personal

- Cuidado del Cabello

- Champú

- Acondicionador

- Colorante para el Cabello

- Productos para el Peinado del Cabello

- Otros

- Cuidado de la Piel

- Productos para el Cuidado Facial

- Productos para el Cuidado Corporal

- Productos para el Cuidado de Labios y Uñas

- Baño y Ducha

- Geles de Ducha

- Jabones

- Otros

- Cuidado Bucal

- Cepillo de Dientes

- Pasta de Dientes

- Enjuagues Bucales y Enjuagues

- Otros

- Productos de Cuidado Masculino

- Desodorantes y Antitranspirantes

- Perfumes y Fragancias

- Cuidado del Cabello

- Productos Cosméticos/de Maquillaje

- Cosméticos Faciales

- Cosméticos para los Ojos

- Productos de Maquillaje para Labios y Uñas

- Productos de Cuidado Personal

- Por Categoría

- Productos Premium

- Productos Masivos

- Por Tipo de Ingrediente

- Natural y Orgánico

- Convencional/Sintético

- Por Canal de Distribución

- Tiendas Especializadas

- Supermercados/Hipermercados

- Tiendas Minoristas en Línea

- Otros Canales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- España

- Países Bajos

- Italia

- Suecia

- Polonia

- Bélgica

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Indonesia

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Chile

- Colombia

- Perú

- Resto de América del Sur

- Oriente Medio y África

- Emiratos Árabes Unidos

- Sudáfrica

- Nigeria

- Arabia Saudita

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a formuladores, gerentes de marca, fabricantes por contrato, dermatólogos y minoristas en línea en Asia-Pacífico, América del Norte, Europa y Oriente Medio. Estas conversaciones validaron los rangos de precios, el impulso de la premiumización, las tasas de sustitución de ingredientes y los volúmenes emergentes de marcas independientes, cerrando las brechas dejadas por la investigación documental y orientando los supuestos finales.

Investigación documental

Nuestros analistas se basaron inicialmente en datos comerciales y macroeconómicos de UN Comtrade, USDA FAS, las tablas de gasto del consumidor del Banco Mundial y los índices de precios de la OCDE, que nos ayudaron a mapear los flujos de productos y el poder adquisitivo en las distintas regiones. Organismos del sector como Cosmetics Europe, el Personal Care Products Council y la Japan Cosmetic Industry Association proporcionaron tendencias de envíos, actualizaciones regulatorias y directrices sobre ingredientes que sustentan las definiciones de categorías.

Los informes trimestrales, las transcripciones de minoristas, las revistas dermatológicas revisadas por pares y las noticias obtenidas a través de D&B Hoovers y Dow Jones Factiva aclararon los cambios en la combinación de canales, las escalas de precios premium y las divisiones de ingresos por empresa, lo que perfeccionó los datos de entrada del modelo. Las fuentes mencionadas ilustran nuestro enfoque; se revisaron muchas otras referencias para validar y ajustar el conjunto de datos.

Dimensionamiento del mercado y previsión

Empleamos una metodología combinada de construcción descendente del consumo que integra el gasto de los hogares en cuidado personal, datos de producción y comercio, y participaciones de ventas minoristas escaneadas. A continuación, corroboramos los totales con consolidaciones selectivas ascendentes de proveedores y verificaciones muestreadas de precio de venta promedio × volumen. Variables como el ingreso disponible per cápita, la participación femenina en la fuerza laboral urbana, la penetración del comercio electrónico en belleza, los precios unitarios promedio de cremas faciales y la participación de ingredientes naturales alimentan una regresión multivariante que proyecta la demanda hasta 2030. El manejo de brechas se basa en ratios de referencia históricos cuando no se dispone de datos directos y se ajusta tras la revisión de expertos.

Ciclo de validación de datos y actualización

Los resultados pasan por verificaciones automáticas de varianza, revisión por pares de analistas senior y aprobación de la dirección. Los modelos se actualizan cada año y se reabren tras eventos relevantes como cambios fiscales importantes o alertas sanitarias globales. Antes de la entrega, realizamos verificaciones rápidas para que los clientes reciban la visión más actualizada.

Por qué nuestra línea de base de productos de belleza y cuidado personal merece confianza

Las estimaciones publicadas suelen divergir porque las empresas seleccionan diferentes cestas de categorías, bases de precios y cadencias de actualización; reconocemos esta realidad desde el principio.

Nuestra rigurosa selección del alcance, la fijación de precios del año en curso y la lógica transparente del modelo reducen ese ruido para los responsables de la toma de decisiones.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 605,23 B (2025) | Mordor Intelligence | - |

| USD 639,47 B (2025) | Global Consultancy A | Incluye servicios de spa y suplementos de bienestar |

| USD 547,3 B (2025) | Industry Data Platform B | Utiliza precios en fábrica y omite las ventas en línea directas al consumidor |

| USD 599,15 B (2024) | Research Firm C | El año base difiere y mantiene los precios promedio constantes |

La comparación muestra que, una vez alineados el alcance, la base de precios y el ritmo de actualización, la cifra equilibrada de Mordor ofrece una línea de base confiable construida sobre variables explícitas y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de productos de belleza y cuidado personal en 2026?

La categoría está valorada en USD 636,16 mil millones en 2026 con una CAGR proyectada del 5,14% hacia 2031.

¿Qué región contribuirá con los mayores ingresos incrementales hasta 2031?

Asia-Pacífico, que ya lidera con una participación del 35,39% en 2025, añadirá los mayores ingresos nuevos a una CAGR del 7,47%.

¿Qué canal de distribución está creciendo más rápido?

El comercio minorista en línea lidera con una CAGR proyectada del 7,97% a medida que los consumidores favorecen el descubrimiento digital y la reposición por suscripción.

¿Qué tan grande es la oportunidad de los ingredientes naturales y orgánicos?

Se proyecta que las formulaciones naturales y orgánicas se expandan a una CAGR del 6,89%, superando a las alternativas convencionales mientras aún se encuentran por debajo del 30% de participación en los ingresos.

Última actualización de la página el: