Tamaño y Participación del Mercado de Submarinos

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 14.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.12% CAGR |

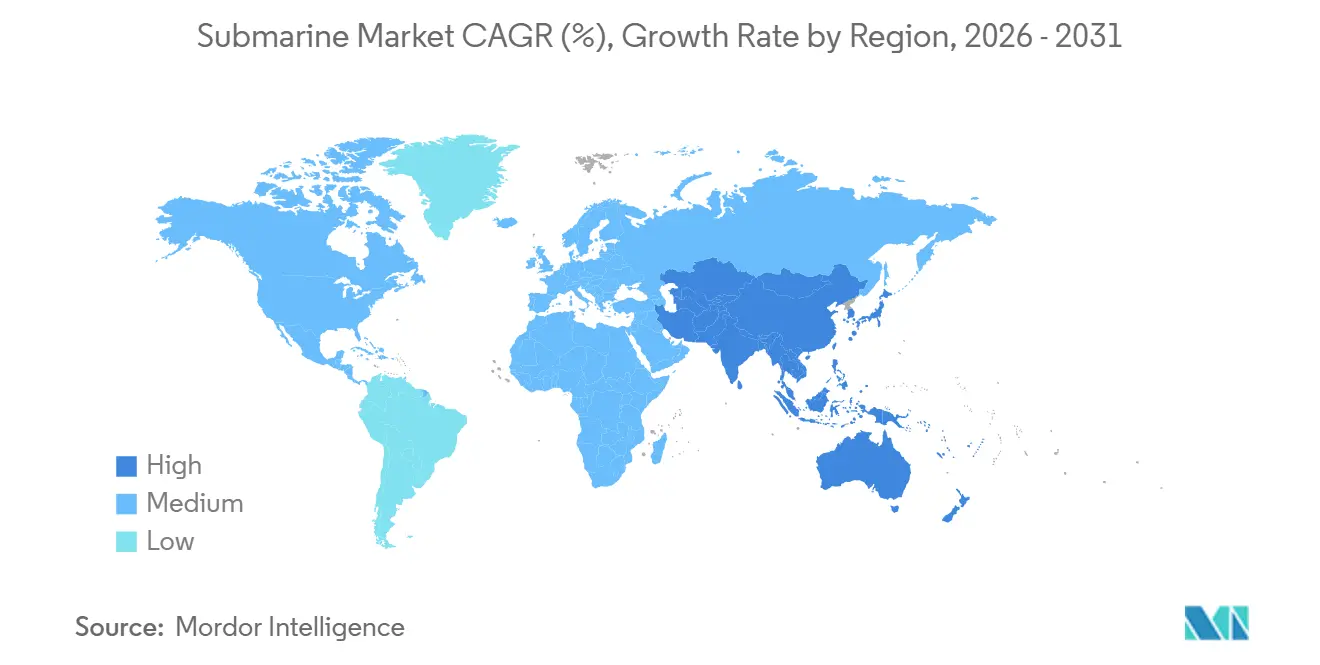

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

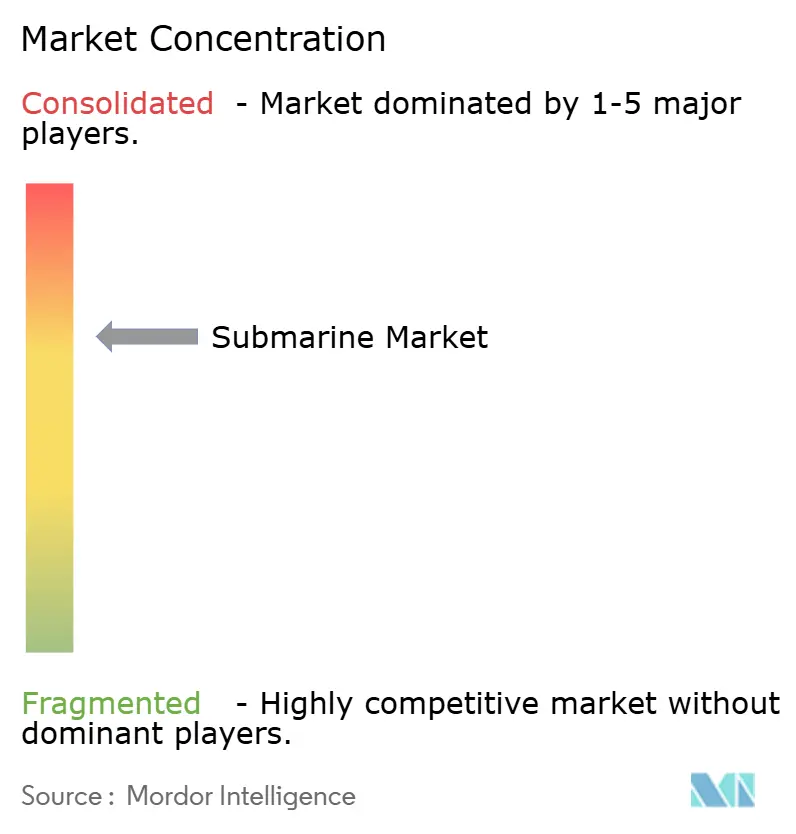

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Submarinos por Mordor Intelligence

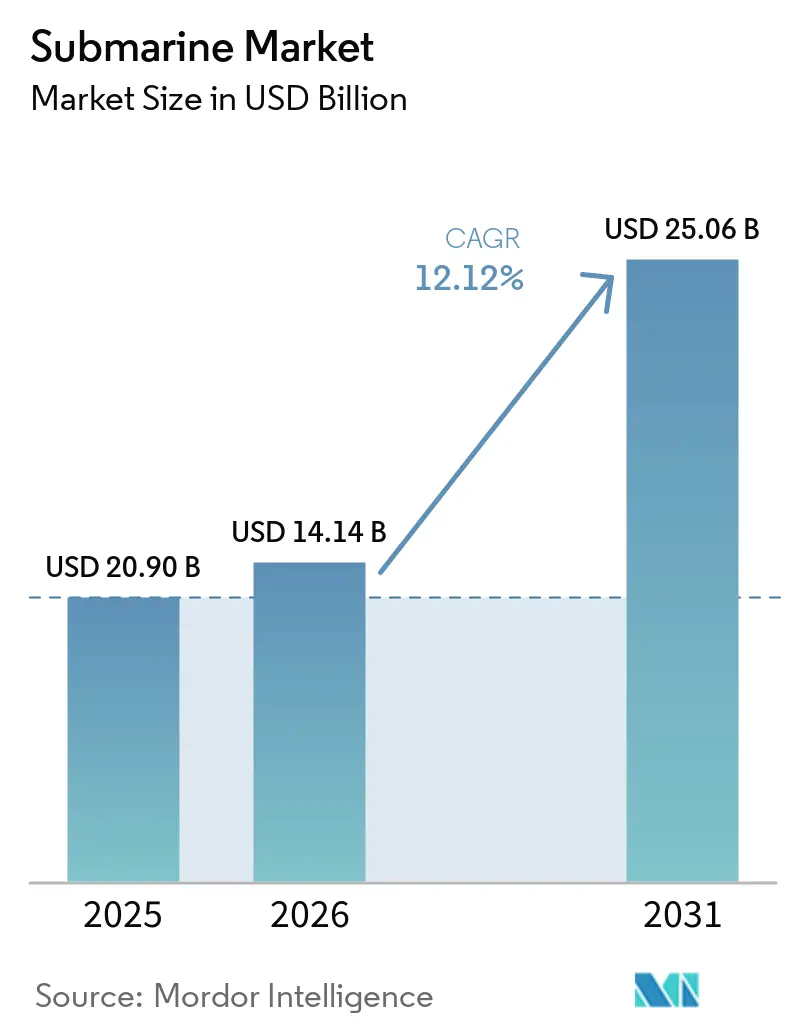

El tamaño del mercado de submarinos se valoró en USD 20,90 mil millones en 2025 y se estima que crecerá desde USD 14,14 mil millones en 2026 hasta alcanzar USD 25,06 mil millones para 2031, a una CAGR del 12,12% durante el período de pronóstico 2026-2031. La base más baja de 2026 refleja un reajuste en el calendario de adquisiciones tras la concentración de varios contratos de múltiples cascos en 2025, lo que hace que el perfil de crecimiento futuro sea más útil que las caídas interanuales para evaluar la demanda subyacente. El crecimiento se sostiene por programas superpuestos de renovación de la capacidad de disuasión, una expansión más amplia de las flotas convencionales en el Indo-Pacífico y un creciente enfoque de política en la protección de la infraestructura submarina. Solo los Estados Unidos solicitaron USD 25,4 mil millones para combatientes submarinos en su plan de adquisición de armamento para el año fiscal 2026, lo que muestra con qué fuerza los principales presupuestos de defensa se inclinan hacia la capacidad submarina.[1]Oficina del Subsecretario de Defensa, "Costo de Adquisición de Programas por Sistema de Armas, Solicitud de Presupuesto del Año Fiscal 2026 del Departamento de Defensa de los Estados Unidos", Departamento de Defensa de los Estados Unidos, comptroller.war.gov Los ciclos de reemplazo paralelos, incluida la clase Columbia en los Estados Unidos, la clase Barracuda en Francia y el Tipo 212CD en el norte de Europa, están creando un largo canal de adquisiciones que se extiende hasta la próxima década. El argumento estratégico también se amplía más allá de las misiones clásicas de disuasión y negación marítima, ya que la seguridad de los cables submarinos es tratada ahora como un riesgo de infraestructura crítica por las instituciones de política, lo que respalda la demanda de vigilancia y patrulla junto con la demanda de combate.

Conclusiones Clave del Informe

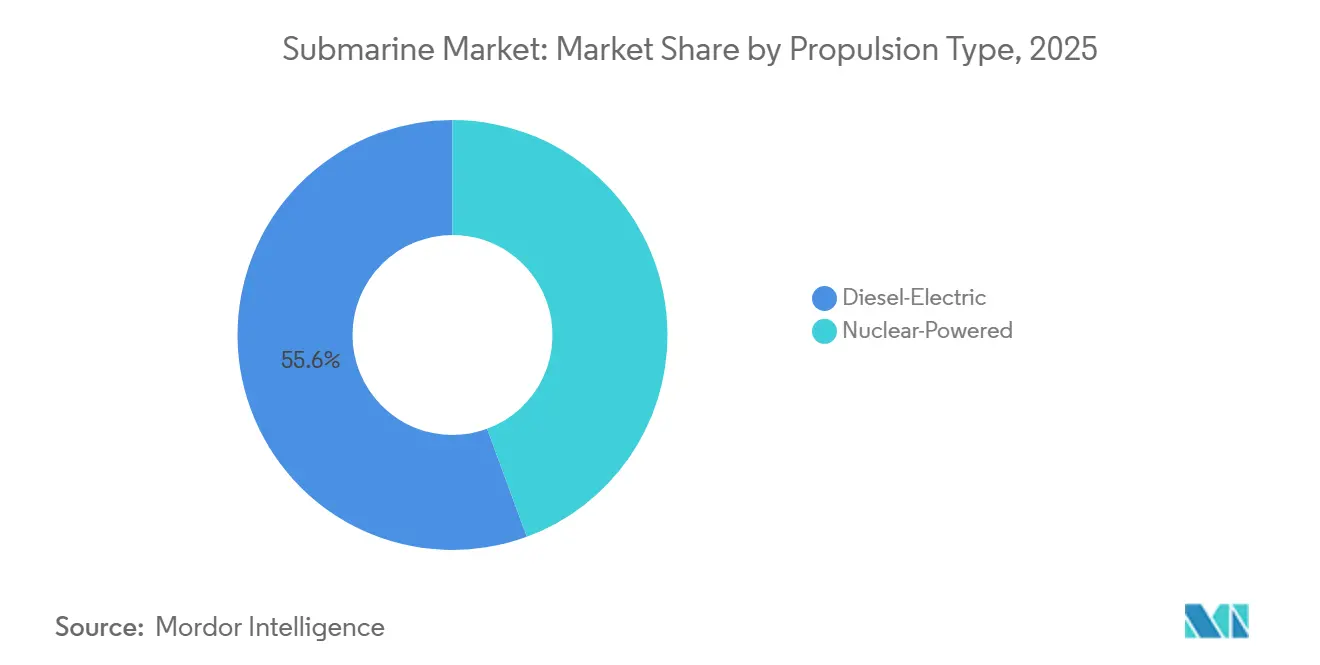

- Por tipo de propulsión, los submarinos diésel-eléctricos representaron el 55,62% de la participación del mercado de submarinos en 2025, mientras que se proyecta que los submarinos de propulsión nuclear se expandan a una CAGR del 14,21% hasta 2031.

- Por función de combate, los submarinos de ataque representaron el 48,70% del tamaño del mercado de submarinos en 2025, mientras que se prevé que los submarinos de misiles balísticos crezcan a una CAGR del 13,13% hasta 2031.

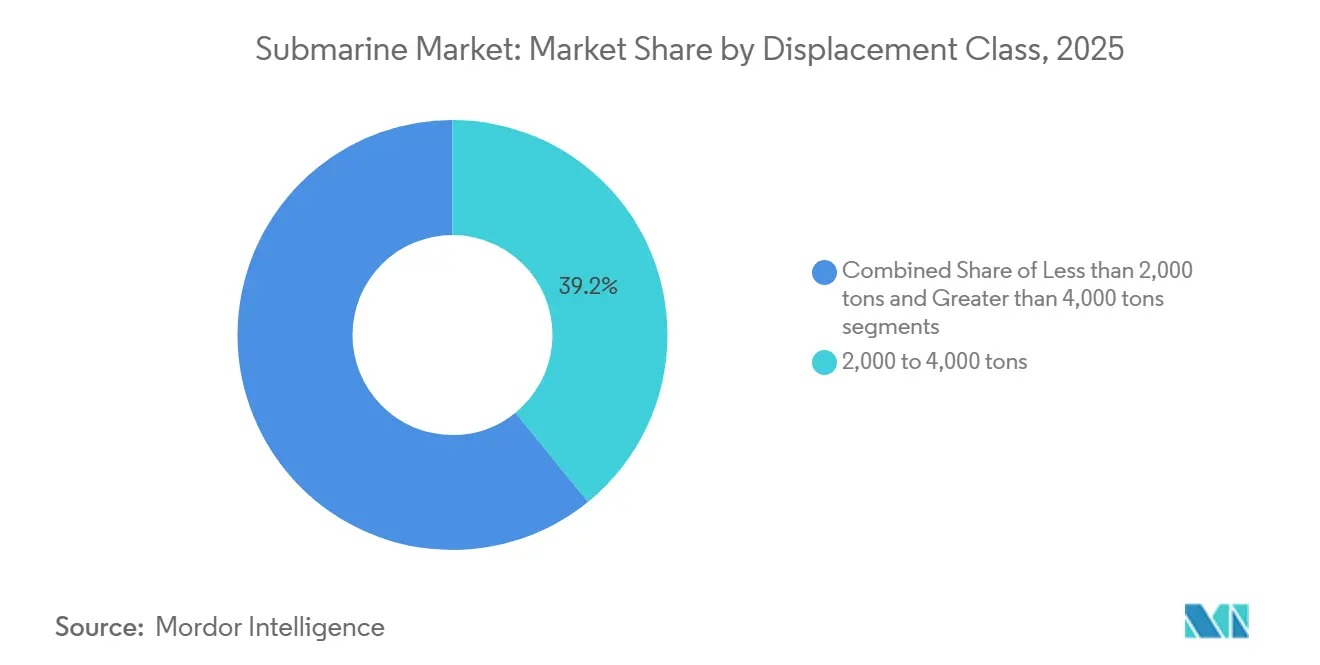

- Por clase de desplazamiento, el rango de 2.000 a 4.000 toneladas representó el 39,15% del tamaño del mercado de submarinos en 2025, mientras que se proyecta que la clase de más de 4.000 toneladas avance a una CAGR del 12,91% hasta 2031.

- Por componente, los módulos de casco y estructurales lideraron con una participación de ingresos del 37,64% en 2025, mientras que se prevé que los conjuntos de combate y sensores registren la CAGR más alta del 14,01% hasta 2031.

- Por geografía, América del Norte capturó el 36,05% de la participación del mercado de submarinos en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 13,76% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Submarinos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los presupuestos de modernización de defensa entre las armadas de primer nivel | +3.2% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Escalada de tensiones marítimas en el Indo-Pacífico | +2.8% | Núcleo APAC, desbordamiento hacia MEA | Mediano plazo (2-4 años) |

| Ciclos de reemplazo de flotas en operadores nucleares heredados | +2.1% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Adopción de AIP y baterías de iones de litio que amplían la resistencia en inmersión | +1.5% | Global, ganancias tempranas en APAC y Europa | Mediano plazo (2-4 años) |

| Pacto AUKUS que impulsa la expansión de la flota aliada | +1.4% | América del Norte, APAC, Australia | Largo plazo (≥ 4 años) |

| Necesidad de asegurar la infraestructura de cables de datos submarinos | +0.8% | Atlántico Norte, Indo-Pacífico, Mar Báltico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de los Presupuestos de Modernización de Defensa Cataliza la Adquisición de Submarinos

El mercado de submarinos se beneficia del crecimiento del presupuesto de defensa dirigido hacia plataformas con persistencia estratégica, supervivencia y valor de disuasión. El presupuesto del Departamento de Defensa de los Estados Unidos para el año fiscal 2026 solicitó USD 12,2 mil millones para los submarinos de la clase Virginia y USD 11,5 mil millones para los de la clase Columbia.[2]Oficina del Subsecretario de Defensa, "Costo de Adquisición de Programas por Sistema de Armas, Solicitud de Presupuesto del Año Fiscal 2026 del Departamento de Defensa de los Estados Unidos", Departamento de Defensa de los Estados Unidos, comptroller.war.gov El norte de Europa también está reforzando el libro de pedidos, con Noruega aumentando su pedido del Tipo 212CD a 6 unidades bajo un paquete de NOK 46 mil millones (USD 4,5 mil millones), llevando el programa combinado germano-noruego a 12 unidades. El ciclo de demanda es más sólido que en la década de 2010 porque la recapitalización nuclear y la adquisición convencional avanzan juntas en lugar de reemplazarse mutuamente de forma escalonada. Esa superposición significa que las autorizaciones llegan a los astilleros más rápido de lo que la capacidad física se expande, lo que retrasa el reconocimiento hacia años posteriores, incluso cuando los presupuestos ya han sido aprobados. En términos prácticos, el mercado de submarinos está siendo impulsado hacia arriba por la certeza de financiamiento, pero el ritmo de los ingresos realizados aún depende de la rapidez con que los astilleros y proveedores certificados puedan absorber esa carga de trabajo.

La Escalada de Tensiones Marítimas en el Indo-Pacífico Impulsa la Adquisición en Múltiples Países

El mercado de submarinos también se está ampliando gracias a una base de compradores más grande en el Indo-Pacífico, donde la adquisición ya no se limita a unos pocos operadores establecidos. Las tensiones en la región están llevando a más armadas a tratar los submarinos como herramientas centrales para la negación marítima, la vigilancia marítima, el control de puntos de estrangulamiento y la señalización de disuasión. Este cambio es importante porque amplía la demanda más allá de un puñado de armadas de primer nivel y crea calendarios de adquisición superpuestos en China, India, Japón, Corea del Sur, Australia y Pakistán. El resultado no es solo una mayor demanda de cascos, sino también una mayor competencia por la transferencia de tecnología, la producción local y la integración de sistemas de combate. El patrón de adquisición se está volviendo, por tanto, más amplio y menos cíclico, lo que otorga al mercado de submarinos una base de demanda más sólida que la impulsada únicamente por los operadores nucleares tradicionales. También significa que los futuros contratos tienen más probabilidades de estar determinados por la alineación de seguridad regional, las compensaciones industriales y la fiabilidad de entrega que por el rendimiento de la plataforma por sí solo.

El Pacto AUKUS Remodela la Arquitectura de la Flota Aliada y los Roles de los Proveedores

AUKUS está remodelando el mercado de submarinos, ya que el pacto afecta no solo a la demanda australiana, sino también a los roles de los proveedores en los Estados Unidos, el Reino Unido y las redes industriales aliadas. Lockheed Martin Corporation fue seleccionada en mayo de 2026 como el socio preferido para la integración de sistemas de combate de la futura flota de submarinos nucleares de Australia, cubriendo integración, entrenamiento, sostenimiento y capacidad soberana de sistemas de combate.[3]"Lockheed Martin Nombrada Socio Preferido para la Integración de Sistemas de Combate de los Futuros Submarinos Nucleares de Australia", Lockheed Martin, news.lockheedmartin.com Esa selección demuestra que AUKUS ya está pasando del diseño de políticas a la asignación industrial práctica, con sistemas de combate, canales de entrenamiento y capacidad de sostenimiento siendo asignados de manera anticipada. El efecto estratégico es mayor que el número de unidades porque AUKUS vincula la demanda de submarinos a largo ciclo con una arquitectura industrial compartida que influirá en las decisiones de diseño, el acceso a proveedores y la viabilidad de exportación durante años. También ejerce presión adicional sobre los calendarios de producción occidentales porque la misma base industrial debe apoyar las necesidades de la flota nacional, los compromisos aliados y los futuros acuerdos de transferencia. Para el mercado de submarinos, AUKUS es, por tanto, tanto un acelerador de la demanda como una prueba de estrés de la capacidad.

El AIP y las Baterías de Iones de Litio Redefinen el Valor de Combate del Submarino Diésel-Eléctrico

El mercado de submarinos está ganando apoyo gracias a las mejoras en la propulsión independiente del aire (AIP) y los sistemas de baterías de iones de litio, que amplían la resistencia en inmersión y reducen la exposición durante las patrullas, cambiando la propuesta de valor de los buques convencionales avanzados en misiones regionales, especialmente en aguas litorales y puntos de estrangulamiento en disputa donde la resistencia, el silenciamiento y la postura de emboscada importan más que el alcance de tránsito global. A medida que estos sistemas maduran, la brecha operativa entre los buques diésel-eléctricos de alta gama y los buques nucleares se estrecha en conjuntos de misiones específicas, lo que fortalece el argumento comercial para la adquisición convencional avanzada. Esto importa a las armadas que desean una capacidad submarina creíble sin la carga industrial, política y financiera de la propulsión nuclear. También respalda una inversión más profunda en baterías, celdas de combustible, gestión de energía y sistemas de baja firma en lugar de centrarse únicamente en el casco. En el mercado de submarinos, este cambio tecnológico ayuda a preservar el liderazgo en ingresos de las plataformas diésel-eléctricas incluso mientras los programas nucleares se expanden más rápido en términos de valor.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos de adquisición y ciclo de vida ultraelevados | -1.8% | Global, más agudo en América del Norte y Europa Occidental | Largo plazo (≥ 4 años) |

| Cuellos de botella de mano de obra especializada en astilleros de submarinos | -1.4% | América del Norte, Europa Occidental | Mediano plazo (2-4 años) |

| Tratados de control de armamentos y no proliferación nuclear | -0.8% | Global | Largo plazo (≥ 4 años) |

| Escasez en la cadena de suministro de semiconductores marinizados | -0.7% | Global, concentrado en América del Norte y Asia Oriental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Costos de Adquisición y Ciclo de Vida Ultraelevados Limitan el Volumen de Pedidos

El mercado de submarinos sigue estando limitado por el simple hecho de que los programas de submarinos modernos absorben una parte muy grande de los presupuestos de capital naval. Los datos del Servicio de Investigación del Congreso situaron el costo de adquisición de la clase Virginia para el año fiscal 2026 en USD 5 mil millones por unidad, lo que dificulta escalar los planes de flota incluso para las grandes potencias navales. La Oficina de Presupuesto del Congreso estimó el programa de la clase Columbia en USD 130 mil millones para 12 submarinos y también proyectó una mayor presión de gasto en submarinos a largo plazo en el plan de construcción naval de la Armada. Esta carga de costos obliga a muchas armadas a hacer difíciles concesiones entre nuevas construcciones, sostenimiento, misiles y apoyo a la fuerza laboral. En el mercado de submarinos, la demanda es real y la urgencia estratégica es alta, pero el volumen de pedidos aún depende de lo que los gobiernos puedan financiar durante toda la vida del programa y no solo en el momento de la firma del contrato.

Los Cuellos de Botella de Mano de Obra Especializada Limitan las Tasas de Construcción Occidentales

El mercado de submarinos también está limitado por la escasez de mano de obra calificada en las líneas de producción certificadas para uso nuclear y de alta precisión. Los datos del Servicio de Investigación del Congreso mostraron que la producción de la clase Virginia promedió 1,1 unidades por año en noviembre de 2024, frente a un objetivo de 2 unidades por año, lo que pone de relieve la brecha entre la producción deseada y la capacidad de entrega real. La misma fuente señaló que la Armada ha comprometido USD 9,8 mil millones para el desarrollo de la base industrial de submarinos desde el año fiscal 2018, confirmando que el crecimiento de la capacidad es ahora un problema de política estratégica y no un problema a nivel de planta. La Oficina de Presupuesto del Congreso también describió una base de proveedores con redundancia limitada, donde muchos insumos críticos no tienen fuente alternativa y los retrasos en el calendario pueden propagarse rápidamente a través de la secuencia de construcción. La escasez de mano de obra importa más allá de los Estados Unidos porque el trabajo en submarinos depende de soldadura especializada, aseguramiento de la calidad, procesos relacionados con reactores, integración de sistemas de combate y largos ciclos de aprendizaje. El mercado de submarinos, por tanto, enfrenta una clara discrepancia entre la creciente demanda y el tiempo necesario para desarrollar una fuerza laboral capaz de ejecutar de manera segura estos programas a escala.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propulsión: Las Plataformas Convencionales Mantienen el Liderazgo en Ingresos Mientras los Programas Nucleares se Expanden Más Rápido

Los submarinos diésel-eléctricos representaron el 55,62% del mercado de submarinos en 2025, manteniendo la propulsión convencional como el mayor grupo de ingresos. Ese liderazgo refleja el mayor número de compradores activos en Asia-Pacífico, Europa y determinadas flotas sudamericanas, donde los buques convencionales se ajustan tanto a los límites presupuestarios como a los requisitos operativos. El segmento se beneficia de la flexibilidad de misión, ya que estos submarinos son muy adecuados para la defensa costera, el control de puntos de estrangulamiento, las patrullas de inteligencia y la inserción de fuerzas especiales. El mercado de submarinos, por tanto, sigue dependiendo de la adquisición convencional para su base de volumen, incluso cuando más atención se desplaza hacia la recapitalización nuclear. Este equilibrio también explica por qué los programas convencionales siguen siendo comercialmente importantes para los astilleros que no participan en la construcción nuclear.

Se proyecta que los submarinos de propulsión nuclear crezcan a una CAGR del 14,21% hasta 2031, convirtiéndolos en el segmento de propulsión de más rápido crecimiento por valor. El crecimiento está siendo impulsado por programas de SSBN y SSN de alto valor, donde cada unidad lleva un valor de contrato mucho mayor que el de una unidad diésel-eléctrica. En la industria de submarinos, esto crea una estructura de dos velocidades en la que los pedidos convencionales respaldan la amplitud mientras que los contratos nucleares impulsan la concentración de valor. La brecha tecnológica también se está volviendo menos pronunciada a medida que mejores baterías y sistemas AIP mejoran la resistencia y la relevancia de combate de los buques convencionales avanzados. Dentro del mercado de submarinos, eso significa que la propulsión convencional debería continuar manteniendo la mayor participación, mientras que la propulsión nuclear captura una participación creciente del crecimiento del gasto.

Por Función de Combate: Los Submarinos de Ataque Lideran la Demanda Actual Mientras los Submarinos de Disuasión Ganan Impulso

Los submarinos de ataque representaron el 48,70% del tamaño del mercado de submarinos en 2025, respaldados por el gran número de programas SSN y SSK que actualmente avanzan en adquisición y entrega. Su liderazgo refleja la utilidad operativa, ya que las armadas utilizan los submarinos de ataque para la guerra antisuperficie (ASuW), la guerra antisubmarina (ASW), la recopilación de inteligencia, las misiones de escolta y las misiones de negación marítima regional. Estos buques también se alinean con la base de clientes más amplia, desde armadas nucleares avanzadas hasta países que compran flotas diésel-eléctricas para aguas nacionales. El mercado de submarinos continúa dependiendo de esta función para la profundidad de la flota instalada, ya que los submarinos de ataque satisfacen tanto los requisitos en tiempo de paz como en tiempo de guerra. Ese amplio perfil de misión mantiene al segmento estructuralmente resiliente incluso cuando el calendario de adquisiciones cambia entre programas.

Se prevé que los submarinos de misiles balísticos se expandan a una CAGR del 13,13% hasta 2031, convirtiéndolos en la función de combate de más rápido crecimiento en términos de valor. El crecimiento está vinculado a ciclos superpuestos de recapitalización entre los estados con armas nucleares, lo cual es inusual porque varias flotas de disuasión se están renovando dentro de la misma amplia ventana temporal. El programa Dreadnought del Reino Unido sigue siendo un esfuerzo de gran envergadura y sostenido, con la Biblioteca de la Cámara de los Comunes señalando su escala y su largo horizonte de entrega. En la industria de submarinos, esa superposición crea una ola concentrada de gasto de capital en un pequeño número de plataformas de muy alto valor. Para el mercado de submarinos, el resultado es una combinación de funciones en la que los submarinos de ataque lideran en amplitud de ingresos actuales mientras que los SSBN impulsan la expansión de valor a largo plazo más pronunciada.

Por Clase de Desplazamiento: Los Buques de Tamaño Medio Anclan los Volúmenes Mientras las Plataformas Pesadas Elevan el Gasto

La clase de desplazamiento de 2.000 a 4.000 toneladas representó el 39,15% de los ingresos en 2025, lo que refleja el papel central de los buques de desplazamiento medio en los programas de adquisición activos. Esta clase sirve al perfil operativo más común porque equilibra la resistencia, la carga útil, el tamaño de la tripulación y la capacidad de despliegue sin entrar en la estructura de costos de los grandes buques nucleares. Es especialmente relevante para las armadas centradas en la vigilancia litoral, la negación de puntos de estrangulamiento y las misiones de respuesta regional. El mercado de submarinos tiene una línea de base estable en esta clase porque muchos programas de exportación y alineados con alianzas se sitúan en esta banda intermedia. Los buques de menos de 2.000 toneladas siguen siendo relevantes para las armadas más pequeñas, pero su contribución sigue siendo limitada por capacidades más reducidas y menores valores de contrato.

Se proyecta que el segmento de más de 4.000 toneladas crezca a una CAGR del 12,91% hasta 2031, impulsado por grandes plataformas nucleares y determinados programas convencionales de gran tonelaje. El crecimiento aquí proviene de la escala de la construcción de SSN y SSBN, donde el tamaño del buque aumenta junto con la carga útil, la integración del reactor, la capacidad de misiles y los requisitos de resistencia. Este nivel atrae los mayores presupuestos de desarrollo, el trabajo industrial más exigente y la mayor concentración de valor por unidad. En el mercado de submarinos, el crecimiento de gran desplazamiento refuerza la concentración de valor ya visible en el extremo nuclear del espectro. Esa tendencia no desplaza a los buques de tamaño medio en volumen, pero sí desplaza el peso del gasto hacia un número menor de grandes plataformas estratégicas.

Por Componente: El Trabajo Estructural Lidera los Ingresos Actuales Mientras la Electrónica de Combate Crece Más Rápido

Los módulos de casco y estructurales representaron el 37,64% de los ingresos por componentes en 2025, convirtiéndolos en el mayor centro de costos en la construcción de plataformas actuales. Las secciones del casco de presión, las estructuras modulares, la arquitectura de lastre y el trabajo de fabricación con alta integración siguen representando una gran parte del valor de construcción en la mayoría de los tipos de submarinos. Esta parte del mercado de submarinos sigue siendo intensiva en mano de obra y sensible al calendario porque el trabajo estructural se sitúa en el núcleo de la secuencia de producción. También se beneficia directamente de cualquier aumento en el número de unidades, independientemente de si el pedido es convencional o nuclear. Por esa razón, los módulos estructurales continúan anclando el perfil de ingresos de la combinación de componentes.

Se prevé que los conjuntos de combate y sensores crezcan a una CAGR del 14,01% hasta 2031, convirtiéndolos en el grupo de componentes de más rápida expansión. El cambio refleja el aumento del gasto en sistemas de gestión de combate, sonar, guerra electrónica (GE), clasificación de objetivos y otros sistemas electrónicos de misión que pueden elevar materialmente la efectividad del buque antes de que aumente el número de cascos. Dentro de la industria de submarinos, este es un cambio importante porque la diferenciación se está desplazando hacia el software, el procesamiento y el rendimiento de detección en lugar de descansar únicamente en la arquitectura de la plataforma. También significa que la demanda de modernización y actualización puede expandirse incluso cuando los programas de nueva construcción avanzan más lentamente. En todo el mercado de submarinos, la electrónica está, por tanto, tomando una mayor participación del valor a medida que los operadores priorizan la supervivencia, la conciencia situacional y la calidad del empleo de armas.

Análisis Geográfico

América del Norte representó el 36,05% del mercado de submarinos en 2025, convirtiéndola en el mayor contribuyente regional a los ingresos. La posición de la región descansa principalmente en la escala de adquisición de los Estados Unidos, la recapitalización a largo ciclo de SSN y SSBN, y el financiamiento sostenido de la base industrial. Los datos del Servicio de Investigación del Congreso y de la Oficina de Presupuesto del Congreso muestran conjuntamente que los Estados Unidos están comprometiendo grandes recursos para la construcción de submarinos mientras aún enfrentan presión en los calendarios, concentración de proveedores y límites de la fuerza laboral. Canadá añade una capa de demanda futura significativa a través del Proyecto de Submarino de Patrulla Canadiense, donde el gobierno avanzó en el proceso de adquisición en agosto de 2025.[4]"El Gobierno de Canadá Avanza al Siguiente Paso en la Adquisición del Proyecto de Submarino de Patrulla Canadiense", Gobierno de Canadá, canada.ca En el mercado de submarinos, América del Norte combina los mayores valores de pedido con la evidencia más clara de que la capacidad industrial se está convirtiendo en una restricción estratégica en lugar de un problema de ejecución temporal.

Asia-Pacífico es la región de más rápido crecimiento, con el mercado de submarinos que se espera avance a una CAGR del 13,76% hasta 2031. El crecimiento proviene de la adquisición simultánea y la expansión de la flota en China, India, Japón, Corea del Sur y Australia, lo que otorga a la región una amplitud de demanda sin igual. El entorno estratégico está impulsando a los países a buscar una combinación de desarrollo autóctono, colaboración extranjera y marcos de transferencia de tecnología. Eso amplía el mercado de submarinos porque la región no está creciendo a partir de un solo programa nacional, sino de varios programas grandes que avanzan en paralelo. También aumenta la competencia entre los proveedores porque cada comprador asigna diferentes pesos a la construcción local, la alineación política, la velocidad de entrega y el sostenimiento a largo plazo.

Europa mantuvo una participación significativa de los ingresos en 2025 y sigue siendo una de las regiones con mayor densidad de programas en el mercado de submarinos. Alemania y Noruega ampliaron el programa 212CD a 12 unidades en total, mientras que los astilleros alemanes han recibido apoyo federal para mejoras en la capacidad de producción. Europa también muestra cómo el mercado de submarinos puede combinar la demanda soberana con la ambición exportadora, ya que varios astilleros regionales compiten en el extranjero mientras atienden programas navales nacionales. América del Sur sigue siendo más pequeña en términos de valor actual, pero Brasil otorga a la región un papel visible a largo horizonte a través de su construcción convencional y su ambición nuclear. Oriente Medio y África aún representan una participación modesta, pero las preocupaciones por la seguridad de la infraestructura y la modernización naval regional están respaldando un interés incremental en la capacidad submarina.

Panorama Competitivo

El mercado de submarinos está moderadamente concentrado en la cima porque solo un pequeño grupo de astilleros certificados puede diseñar y construir submarinos de propulsión nuclear. Esa estructura asigna el mayor valor a los ecosistemas industriales respaldados por el Estado o vinculados al Estado con una profunda autorización regulatoria, una larga historia operativa y una densa red de proveedores. Las barreras siguen siendo altas porque el trabajo en submarinos requiere instalaciones especializadas, grupos de mano de obra de confianza, sistemas de calidad complejos y largos ciclos de validación. En el mercado de submarinos, esto protege a los astilleros establecidos y limita la entrada de nuevos competidores en el nivel nuclear. El panorama competitivo es más abierto en los buques convencionales, donde más constructores navales pueden competir en AIP, baterías, sistemas de combate, ensamblaje local y paquetes de exportación.

El mercado de submarinos se está volviendo más competitivo en el segmento diésel-eléctrico, ya que múltiples constructores compiten simultáneamente por las mismas licitaciones internacionales. TKMS sigue siendo una fuerza sólida en las plataformas AIP de desplazamiento medio y continúa profundizando las relaciones a través de pedidos y canales de negociación, incluido su movimiento de septiembre de 2025 hacia negociaciones formales de contrato del Proyecto 75I con Mazagon Dock Shipbuilders en India.[5]"Hito en el Programa de Submarinos Indio, TKMS Entra en Negociaciones de Contrato con Mazagon Dock Shipbuilders, MDL, para el Programa P75I", TKMS Group, tkmsgroup.com Saab fortaleció su posición cuando Polonia seleccionó el A26 para el programa Orka, y Saab también recibió un pedido adicional de SEK 9,6 mil millones (USD 1,03 mil millones) para la fase de producción final de dos submarinos de la clase Blekinge en octubre de 2025. Estos movimientos muestran que la competencia en el mercado de submarinos ahora depende de ofertas de paquete completo en lugar de solo del diseño del casco.

La transferencia de tecnología, la producción soberana y la integración de sistemas se están convirtiendo en los diferenciadores más claros en el mercado de submarinos. TKMS también amplió su posición en la cadena de valor a través de un acuerdo marco con Atlas Elektronik para torpedos pesados DM2A5 para la flota 212CD, vinculando las ventas de plataformas a la integración de armas y la relevancia del ciclo de vida. El cumplimiento normativo sigue siendo otro filtro porque las normas de control de exportaciones, las salvaguardias de no proliferación y los estándares de alianza determinan qué combinaciones proveedor-comprador pueden cerrarse de manera realista. El mercado de submarinos, por tanto, recompensa a las empresas que pueden combinar la capacidad de la plataforma con la alineación política, la cooperación industrial y el apoyo creíble a largo plazo. Por eso el campo competitivo parece concentrado en las plataformas estratégicas pero sigue siendo dinámico en los paquetes convencionales avanzados y de sistemas de misión.

Líderes de la Industria de Submarinos

Naval Group

General Dynamics Mission Systems, Inc. (General Dynamics Corporation)

HD Hyundai Heavy Industries Co. Ltd.

thyssenkrupp Marine Systems GmbH (thyssenkrupp AG)

Huntington Ingalls Industries, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Mazagon Dock Shipbuilders Limited (MDL) concluyó las negociaciones de costos con Thyssenkrupp Marine Systems (TKMS) de Alemania para el programa de submarinos Proyecto 75(I) por INR 99.000 crore (USD 10,28 mil millones). Este acuerdo posiciona a MDL para construir seis submarinos de ataque diésel-eléctricos avanzados equipados con tecnología AIP basada en celdas de combustible.

- Abril de 2026: El Departamento de Defensa de los Estados Unidos adjudicó un contrato de AUD 276 millones (USD 197 millones) para apoyar los planes de adquisición de submarinos nucleares de Australia. Este contrato está destinado a apoyar el pacto de seguridad AUKUS que involucra a Australia, los Estados Unidos y el Reino Unido.

- Enero de 2026: El gobierno noruego aprobó la adquisición de dos submarinos adicionales de la Clase 212CD. Tras la firma oficial del contrato, TKMS recibió una extensión de pedido significativa bajo el programa 212CD en curso, marcando uno de los pedidos más grandes en la historia de la empresa. Esta decisión aumenta el número total de submarinos planificados para la Armada Real Noruega de cuatro a seis.

Alcance del Informe del Mercado Global de Submarinos

Un submarino es un buque diseñado para operación autónoma bajo el agua, lo que lo distingue de los sumergibles, que tienen capacidades submarinas más limitadas. Los submarinos también abarcan vehículos operados de forma remota y buques de tamaño mediano o menor.

El mercado de submarinos está segmentado por tipo de propulsión, función de combate, clase de desplazamiento, componente y geografía. Por tipo de propulsión, el mercado se clasifica en submarinos de propulsión nuclear y submarinos diésel-eléctricos. Por función de combate, el mercado se segmenta en ataque, misil balístico y misil de crucero. Por clase de desplazamiento, el mercado se segmenta en menos de 2.000 toneladas, 2.000 a 4.000 toneladas y más de 4.000 toneladas. Por componente, el mercado se clasifica en módulos de casco y estructurales, sistemas de propulsión, conjuntos de combate y sensores, y almacenamiento de energía (baterías, AIP). El informe también cubre los tamaños de mercado y los pronósticos para el mercado de submarinos en los principales países de diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Propulsión Nuclear |

| Diésel-Eléctrico (Convencional y AIP) |

| Ataque (SSN/SSK) |

| Misil Balístico (SSBN) |

| Misil de Crucero (SSGN) |

| Menos de 2.000 toneladas |

| 2.000 a 4.000 toneladas |

| Más de 4.000 toneladas |

| Módulos de Casco y Estructurales |

| Sistemas de Propulsión |

| Conjuntos de Combate y Sensores |

| Almacenamiento de Energía (Baterías, AIP) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Israel |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo de Propulsión | Propulsión Nuclear | ||

| Diésel-Eléctrico (Convencional y AIP) | |||

| Por Función de Combate | Ataque (SSN/SSK) | ||

| Misil Balístico (SSBN) | |||

| Misil de Crucero (SSGN) | |||

| Por Clase de Desplazamiento | Menos de 2.000 toneladas | ||

| 2.000 a 4.000 toneladas | |||

| Más de 4.000 toneladas | |||

| Por Componente | Módulos de Casco y Estructurales | ||

| Sistemas de Propulsión | |||

| Conjuntos de Combate y Sensores | |||

| Almacenamiento de Energía (Baterías, AIP) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Resto de Europa | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Israel | |

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de submarinos y hacia dónde se dirige para 2031?

El mercado de submarinos se valoró en USD 20,90 mil millones en 2025 y se prevé que alcance USD 25,06 mil millones para 2031, con un crecimiento proyectado a una CAGR del 12,12% durante 2026-2031.

¿Por qué la base de 2026 parece inferior al valor de 2025?

La base más baja de 2026 refleja un reajuste en el calendario de adquisiciones tras la concentración de varios contratos de múltiples cascos en 2025, en lugar de una caída estructural en la demanda a largo plazo.

¿Qué segmento de propulsión lidera los ingresos actualmente?

Los submarinos diésel-eléctricos lideraron los ingresos en 2025 con una participación del 55,62%, respaldados por una base de compradores más amplia en Asia-Pacífico, Europa y determinadas flotas sudamericanas.

¿Qué parte del negocio crece más rápido por componente?

Se proyecta que los conjuntos de combate y sensores crezcan más rápido a una CAGR del 14,01% hasta 2031, a medida que las armadas aumentan el gasto en sistemas de gestión de combate, sonar y guerra electrónica.

¿Qué región crece más rápido durante el período de pronóstico?

Se prevé que Asia-Pacífico crezca más rápido a una CAGR del 13,76%, respaldada por la expansión simultánea de la flota en China, India, Japón, Corea del Sur y Australia.

¿Cuál es el principal cuello de botella que limita el crecimiento de las entregas?

La capacidad industrial sigue siendo la principal restricción, especialmente la mano de obra especializada, la concentración de proveedores y la tasa de construcción inferior al objetivo en los astilleros occidentales, incluso cuando los presupuestos y la demanda siguen siendo sólidos.

Última actualización de la página el: