Tamaño y Participación del Mercado de Dispositivos Cardiovasculares de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

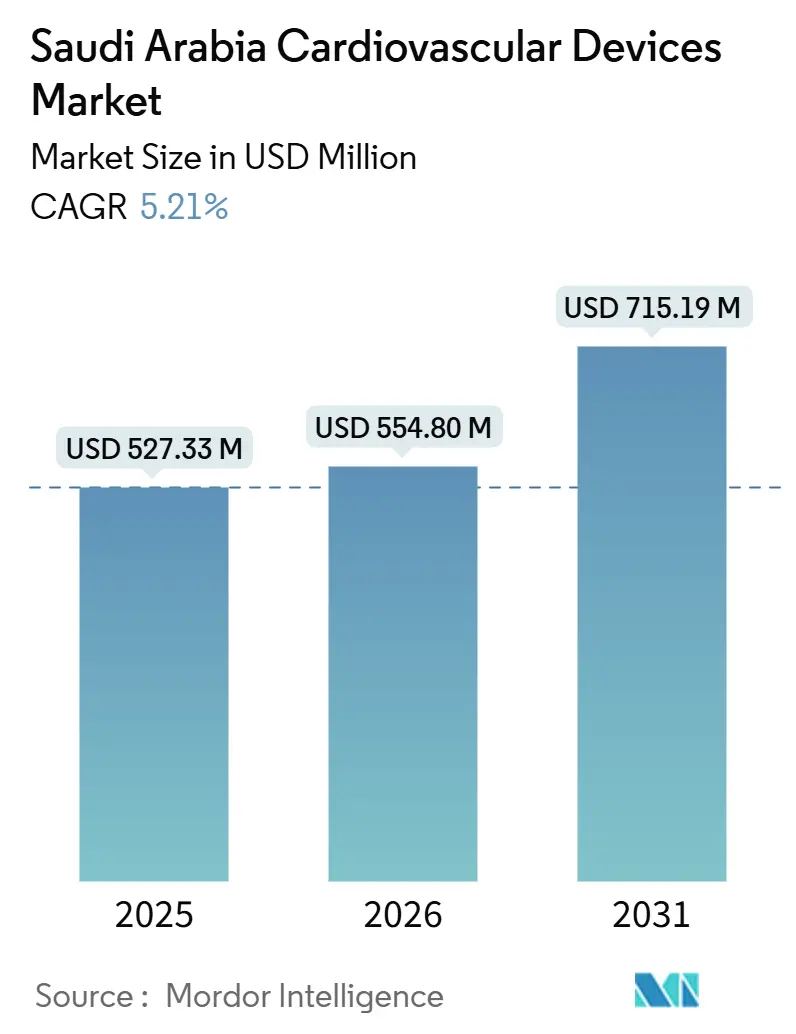

| Tamaño del mercado en el año base (2025) | 527.33 Millones de dólares |

| Tamaño del Mercado (2026) | 554.80 Millones de dólares |

| Tamaño del Mercado (2031) | 715.19 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.21% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Cardiovasculares de Arabia Saudita por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Dispositivos Cardiovasculares de Arabia Saudita se expanda desde USD 527,33 millones en 2025 y USD 554,80 millones en 2026 hasta USD 715,19 millones en 2031, registrando una CAGR del 5,21% entre 2026 y 2031.

La expansión refleja el giro del reino hacia la cardiología preventiva, impulsado por el presupuesto sanitario de USD 65 mil millones de la Visión 2030, que está modernizando laboratorios de cateterización, quirófanos híbridos y centros de atención virtual. El seguro obligatorio financiado por los empleadores está ampliando el acceso a las terapias transcatéter y al monitoreo domiciliario, mientras que los incentivos de localización están alentando a las multinacionales a ensamblar stents y marcapasos dentro de la mayor economía del Golfo. La rápida adopción de análisis de arritmias habilitados por IA está reduciendo las readmisiones a 30 días, y la creciente prevalencia de diabetes, que se prevé alcanzará 9,5 millones de adultos para 2050, sostiene la demanda de stents liberadores de fármacos diseñados para vasos calcificados resistentes a la insulina.[1]Federación Internacional de Diabetes, "Atlas de Diabetes de la FID, 10.ª Ed.", diabetesatlas.org Los proveedores que combinan hardware respaldado por evidencia con suscripciones en la nube están obteniendo una ventaja temprana a medida que el mercado de dispositivos cardiovasculares de Arabia Saudita avanza hacia estructuras de reembolso basadas en valor.

Conclusiones Clave del Informe

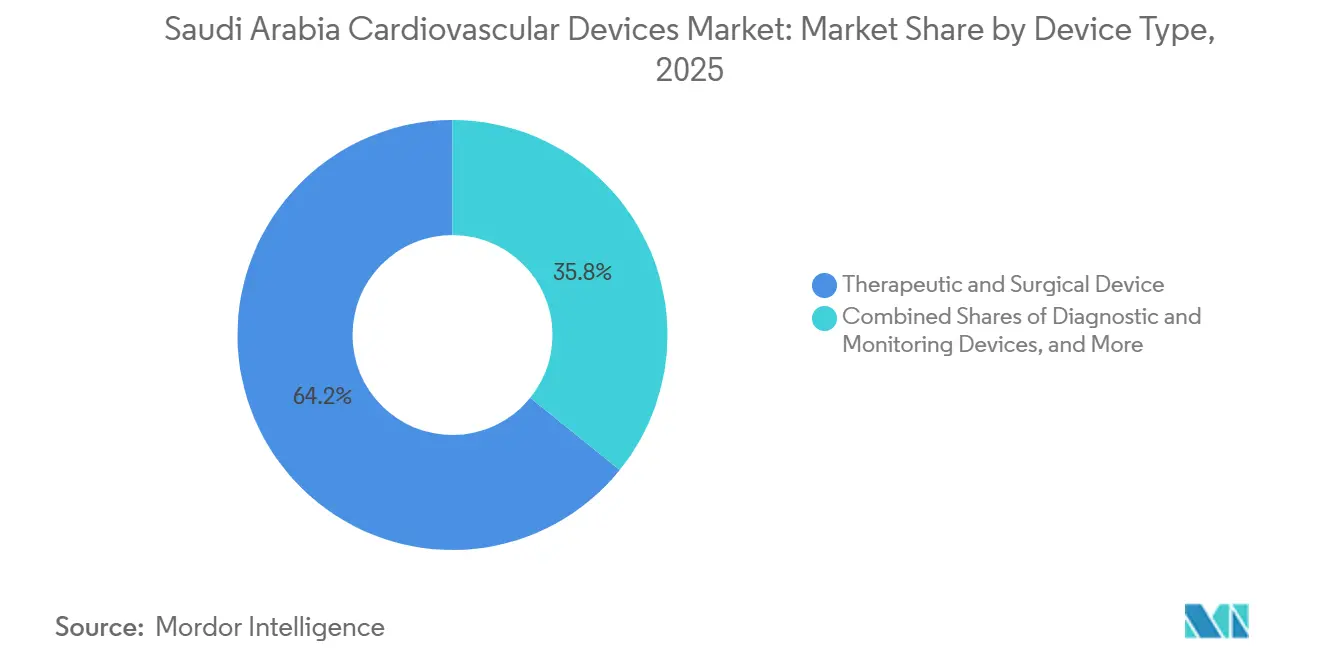

- Por tipo de dispositivo, los dispositivos terapéuticos y quirúrgicos lideraron con el 64,20% de la participación del mercado de dispositivos cardiovasculares de Arabia Saudita en 2025, mientras que se proyecta que los dispositivos de diagnóstico y monitoreo registren la CAGR más rápida del 5,93% hasta 2031.

- Por aplicación, la enfermedad de la arteria coronaria representó el 48,50% del mercado de dispositivos cardiovasculares de Arabia Saudita en 2025, mientras que se espera que los dispositivos para enfermedades cardíacas estructurales se expandan a una CAGR del 6,45% hasta 2031.

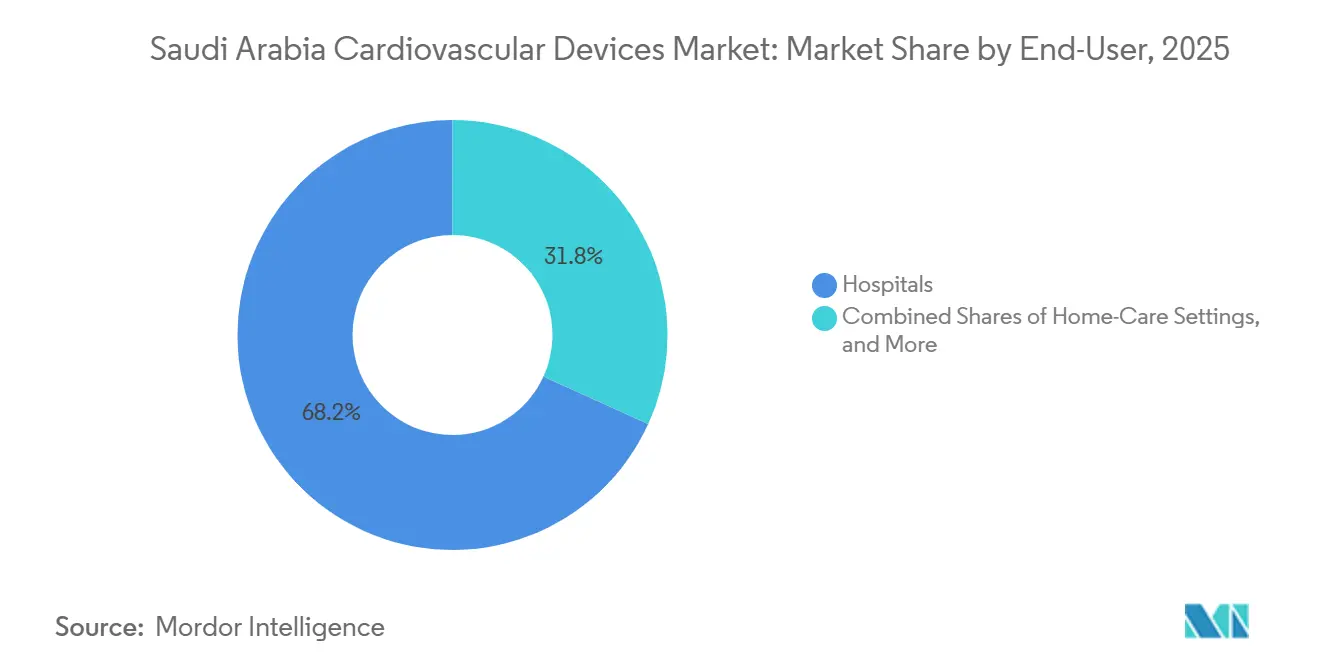

- Por usuario final, los hospitales representaron el 68,20% de la participación en los ingresos en 2025; se prevé que los entornos de atención domiciliaria crezcan a una CAGR del 6,71% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Dispositivos Cardiovasculares de Arabia Saudita

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Creciente carga de comorbilidad de enfermedades cardiovasculares y diabetes | +1.2% | Nacional, con foco en Riad, Yeda, Dammam | Largo plazo (≥ 4 años) |

| Inversiones a gran escala de la Visión 2030 en infraestructura cardíaca | +1.5% | A nivel del reino, con prioridad en La Meca, Medina, Provincia Oriental | Mediano plazo (2-4 años) |

| Seguro de salud privado obligatorio que amplía el acceso a procedimientos | +0.9% | A nivel nacional, con mayor rapidez en cadenas de hospitales privados | Corto plazo (≤ 2 años) |

| Incentivos de localización para la fabricación de dispositivos dentro del reino | +0.6% | Zonas industriales alrededor de Riad | Largo plazo (≥ 4 años) |

| Rápida adopción de terapias transcatéter y de laboratorio de cateterización híbrido | +0.8% | Centros terciarios en Riad y Yeda | Mediano plazo (2-4 años) |

| Análisis predictivo habilitado por IA que reduce las readmisiones | +0.3% | Principales agrupaciones hospitalarias | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Comorbilidad de Enfermedades Cardiovasculares y Diabetes

Las enfermedades cardiovasculares representan más del 45% de las muertes en Arabia Saudita, y la prevalencia de diabetes se sitúa en el 23,1% entre los adultos, creando una doble epidemia que lleva las intervenciones percutáneas complejas a la vanguardia.[2]Federación Internacional de Diabetes, "Atlas de Diabetes de la FID, 10.ª Ed.", diabetesatlas.org

Los casos de stents coronarios son apoyados cada vez más por ultrasonido intravascular para optimizar el despliegue en lesiones calcificadas comunes en vasos diabéticos. Las clínicas de insuficiencia cardíaca dependen ahora de dispositivos de resincronización cardíaca y sensores de presión pulmonar para manejar la miocardiopatía diabética. Los objetivos de detección del Programa de Transformación Nacional se dirigen a personas de entre 40 y 60 años. Sin embargo, casi la mitad de los diabéticos permanecen sin diagnosticar hasta un evento coronario agudo, lo que destaca el papel de los kits de biomarcadores en el punto de atención y las unidades móviles de ecocardiografía en las zonas provinciales. La carga sostenida de la enfermedad asegura un impulso a largo plazo para el mercado de dispositivos cardiovasculares de Arabia Saudita.

Inversiones a Gran Escala de la Visión 2030 en Infraestructura Cardíaca

El presupuesto nacional de 2024 reservó SAR 260 mil millones (USD 69,3 mil millones) para salud y desarrollo social. Cinco nuevos hospitales con 963 camas preparadas para atención cardiovascular abrirán antes de 2025, mientras que los modelos de agrupación integran clínicas periféricas a través de redes de telecardología. Estas expansiones físicas y digitales aceleran la instalación de equipos de imagen para laboratorios de cateterización, ultrasonido portátil y kits de monitoreo remoto de pacientes. Las adquisiciones gubernamentales incorporan cada vez más cláusulas de contenido local, alentando a las multinacionales a establecer acuerdos de transferencia técnica con fábricas sauditas. A medida que madura la infraestructura, los centros de alta complejidad en Riad y Yeda se convierten en centros de referencia para casos complejos de corazón estructural y electrofisiología.

Seguro de Salud Privado Obligatorio que Amplía el Acceso a Procedimientos

Una implementación gradual de la cobertura de salud privada obligatoria está incrementando los volúmenes de procedimientos en hospitales públicos y privados. Las aprobaciones de reembolso para intervenciones cardiovasculares mínimamente invasivas aumentaron un 34% interanual en 2024. Políticas de pago más consistentes reducen el gasto de bolsillo, allanando el camino para una adopción más amplia de válvulas transcatéter premium y balones recubiertos de fármacos. El auge de los seguros también es evidente en las ciudades secundarias, donde los pacientes recién asegurados se someten a diagnósticos diferidos, impulsando las ventas unitarias de dispositivos ambulatorios de ECG, presión arterial y manejo de lípidos. Sin embargo, los pagadores están vinculando el reembolso a la evidencia del mundo real, lo que impulsa a los proveedores a combinar dispositivos con software de monitoreo de resultados.

Incentivos de Localización para la Fabricación de Dispositivos dentro del Reino

Las exenciones fiscales, los terrenos subsidiados y las aprobaciones aceleradas tienen como objetivo localizar el 30% de la producción de dispositivos médicos para 2030. Jamjoom Medical Industries está ampliando sus líneas de balones PTCA, reduciendo el costo de importación en un 20% frente a las importaciones. Las autoridades atraen empresas conjuntas con Medtronic y Boston Scientific para ensamblar dispositivos de gestión del ritmo en la Ciudad Económica Rey Abdullah, prometiendo alcance de exportación en todo el Golfo. El abastecimiento local garantiza la continuidad del suministro y ayuda a los proveedores a cumplir con las normas de contenido en las adquisiciones públicas, fortaleciendo la competitividad en el mercado de dispositivos cardiovasculares de Arabia Saudita.

206 plantas de tecnología médica operan actualmente en todo el país, respaldadas por SAR 3,1 mil millones (USD 827 millones) en capital. Los catéteres de balón, los sistemas de presión arterial y los stents sin recubrimiento ya salen de las líneas sauditas, reduciendo los plazos de entrega y protegiendo a los hospitales de los choques logísticos globales. Las normas de contenido doméstico del 40% en las licitaciones públicas, vigentes desde 2025, refuerzan aún más el cambio. Los fabricantes de equipos originales internacionales están formando estructuras de licencias y empresas conjuntas para mantener el acceso al mercado, produciendo artículos de baja a mediana complejidad localmente mientras reservan las plataformas transcatéter de alta gama para la importación directa. La curva de aprendizaje se está aplanando rápidamente a medida que las subvenciones de investigación pública apoyan el desarrollo de materiales avanzados para implantes. [3]Agencia de Prensa Saudita, "La Industria de la Salud de Arabia Saudita: Un Viaje Transformador Hacia la Autosuficiencia", spa.gov.sa

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Adquisición fragmentada y prolongadas aprobaciones de la SFDA | -0.8% | Todos los agrupamientos, más agudo en hospitales secundarios | Corto plazo (≤ 2 años) |

| Alta presión de precios en licitaciones públicas | -0.6% | Hospitales del Ministerio de Salud en todo el reino | Mediano plazo (2-4 años) |

| Escasez de electrofisiólogos cardíacos | -0.4% | Aguda en Tabuk, Najran, Frontera Norte | Largo plazo (≥ 4 años) |

| Barreras culturales que retrasan el diagnóstico en mujeres | -0.3% | Regiones conservadoras en todo el país | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adquisición Fragmentada y Prolongadas Aprobaciones de la SFDA

Veinte agrupaciones de salud autónomas ejecutan licitaciones distintas, lo que obliga a los fabricantes a navegar por formularios paralelos y extiende los plazos de lanzamiento de productos a un promedio de 18 meses. La SFDA, limitada a procesar aproximadamente 200 expedientes de Clase III al año, enfrenta retrasos que posponen la introducción de válvulas y desfibriladores cardioversores implantables de próxima generación. Los contratos exclusivos en ciertos agrupamientos restringen la escala de volumen, desincentivando los centros de inventario local e inflando la logística de última milla. La complejidad resta 0,8 puntos porcentuales a la CAGR del mercado de dispositivos cardiovasculares de Arabia Saudita.

Alta Presión de Precios en Licitaciones Públicas

Los hospitales públicos con presupuesto limitado adjudican contratos al postor más bajo, favoreciendo a menudo los stents sin recubrimiento vendidos a un 40% por debajo de las alternativas sin polímero, a pesar de los resultados superiores en pacientes diabéticos. Los proveedores soportan márgenes de un solo dígito y subsidian cruzadamente con ventas privadas a precios más altos. El enfoque en el costo inicial también socava la adopción de suscripciones de monitoreo remoto que reducen las readmisiones pero conllevan tarifas plurianuales. Hasta que los modelos de precios de referencia vinculen el pago a los resultados, la compresión de precios diluirá la creación de valor dentro del mercado de dispositivos cardiovasculares de Arabia Saudita.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: El Dominio Terapéutico se Encuentra con la Aceleración Diagnóstica

Los sistemas terapéuticos y quirúrgicos capturaron el 64,20% de los ingresos de 2025, subrayando la centralidad de los stents, los kits de válvulas y los implantes de gestión del ritmo en el mercado de dispositivos cardiovasculares de Arabia Saudita. Los stents liberadores de fármacos siguen siendo los más utilizados, aunque los andamiajes biorreabsorbibles atraen a cohortes más jóvenes que buscan la restauración vascular sin metal permanente. Los marcapasos sin cables como el Micra AV2, introducido localmente en 2025, responden a las preocupaciones sobre infecciones y reducen las complicaciones de bolsillo.

Los dispositivos de diagnóstico y monitoreo, aunque de menor tamaño, tienen previsto avanzar a una CAGR del 5,93% hasta 2031, impulsados por los reembolsos del Hospital Virtual SEHA que pagan por parches de ECG portátiles y registradores de bucle implantables. El despliegue de GE de 1.000 monitores de cabecera y 500 dispositivos portátiles Portrait VSM ya ha reducido las readmisiones no planificadas en casi una cuarta parte. Las modalidades de imagen no invasiva como la reserva fraccional de flujo por tomografía computarizada, la resonancia magnética cardíaca y el ultrasonido de mano posicionan aún más al mercado de dispositivos cardiovasculares de Arabia Saudita para un crecimiento sostenido a largo plazo a medida que los médicos priorizan el triaje de precisión sobre la cateterización indiscriminada.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: El Dominio Coronario Cede ante la Complejidad Estructural

La enfermedad de la arteria coronaria representó el 48,50% de las ventas por aplicación en 2025, aunque su crecimiento se está moderando a medida que las terapias reductoras de lípidos y las campañas de estilo de vida ganan terreno. La combinación de casos se inclina hacia oclusiones totales crónicas y bifurcaciones del tronco principal izquierdo que requieren aterectomía guiada por imagen y plataformas de stents liberadores de fármacos con struts de 80 µm más nuevas. En paralelo, se proyecta que el mercado de dispositivos cardiovasculares de Arabia Saudita para enfermedades cardíacas estructurales crezca a una CAGR del 6,45% a medida que los sistemas de clip mitral y reparación tricuspídea superen los obstáculos regulatorios. Las válvulas Edwards SAPIEN y los kits Abbott Navitor son ahora de uso rutinario para los receptores de reemplazo de válvula aórtica transcatéter de riesgo intermedio, reduciendo la estancia hospitalaria de 10 días a 2.

La atención de la arritmia es otro punto brillante: la prevalencia de fibrilación auricular está aumentando entre un 8 y un 10% anual entre los adultos mayores, impulsando el uso de catéteres de ablación por campo pulsado que acortan el tiempo del procedimiento y protegen el tejido esofágico. Las vías de insuficiencia cardíaca integran sensores pulmonares CardioMEMS que detectan aumentos de presión días antes de que aparezcan los síntomas, lo que permite la titulación de medicamentos para reducir las rehospitalizaciones. En conjunto, estas innovaciones diversifican los ingresos más allá de los productos coronarios tradicionales y sustentan la evolución del mercado de dispositivos cardiovasculares de Arabia Saudita.

Por Usuario Final: La Hegemonía Hospitalaria Enfrenta la Disrupción de la Atención Domiciliaria

Los hospitales capturaron el 68,20% de los ingresos de 2025, reflejando su papel en las intervenciones de alta complejidad. El financiamiento gubernamental para cinco hospitales terciarios adicionales antes de 2025 reforzará las bases instaladas de laboratorios de cateterización. Los equipos multidisciplinarios de cardiología y las suites de imagen avanzada permiten una gestión integral de casos, reforzando el poder adquisitivo para contratos combinados de dispositivos y servicios.

La atención domiciliaria, aunque hoy representa poco valor, registrará una CAGR del 6,71%. Los diagnósticos portátiles, habilitados por la conectividad 4G-5G, trasladan la vigilancia rutinaria del ritmo y la presión arterial fuera de las clínicas. Las aseguradoras ahora reembolsan los datos de signos vitales enviados a la nube, reduciendo las tasas de revisitas hospitalarias. Los proveedores compiten en duración de la batería, cifrado de datos e interfaces de aplicaciones en árabe. A medida que los algoritmos de los dispositivos refinan las alertas, la confianza de los médicos en la titulación remota de medicamentos está aumentando. La industria de dispositivos cardiovasculares de Arabia Saudita ve en consecuencia un nuevo mercado secundario para plataformas de datos basadas en suscripción y consumibles.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Las principales áreas metropolitanas de Riad, Yeda y Dammam representan casi el 70% de la demanda unitaria de 2025 dentro del mercado de dispositivos cardiovasculares de Arabia Saudita. Las grandes poblaciones de expatriados con seguro financiado por el empleador impulsan el crecimiento de los procedimientos, particularmente en intervención coronaria percutánea y gestión del ritmo. Los centros de excelencia respaldados por el Estado en estas ciudades se benefician de las primeras asignaciones de suites de imagen preparadas para IA y sistemas robóticos de laboratorio de cateterización.[4]Philips, "Philips presenta nuevas innovaciones en tecnología de salud en Global Health 2024", philips.sa

La región oriental muestra un impulso desproporcionado gracias al empleo en zonas industriales y la proximidad a Baréin y Kuwait. Las derivaciones transfronterizas elevan la utilización de la capacidad de los laboratorios de cateterización, y los hospitales de Al Khobar ahora ejecutan programas de reemplazo de válvula aórtica transcatéter de alto riesgo respaldados por tutoría remota. Los proveedores de dispositivos aprovechan el estatus de almacén en depósito en las zonas económicas de la región para agilizar la reposición de inventario.

Las ciudades occidentales como Yeda y La Meca experimentan aumentos estacionales durante el Hajj y la Umrah, lo que genera picos en la demanda de desfibriladores portátiles y consumibles temporales para laboratorios de cateterización. Los grupos de trabajo gubernamentales preposicionan dispositivos para manejar los síndromes coronarios agudos entre los peregrinos. Los proveedores suelen emplear modelos de alquiler flexibles para satisfacer esta demanda predecible pero limitada en el tiempo, fortaleciendo así el mercado secundario de imagen reacondicionada.

Las provincias del norte y del sur, históricamente desatendidas, están ahora en la agenda de inversiones. Los vínculos de telecardología conectan las clínicas rurales con los centros de lectura centrales, impulsando las ventas de dispositivos de ECG y signos vitales conectados. El Ministerio de Salud asigna unidades móviles de laboratorio de cateterización a estas áreas, generando así demanda de sistemas de angiografía compactos. Con el tiempo, se espera que la equiparación de los niveles de servicio eleve la participación del mercado de dispositivos cardiovasculares de Arabia Saudita en estas provincias de un solo dígito a mediados de la adolescencia.

Panorama Competitivo

Los actores globales establecidos mantienen ventajas de escala, aunque las políticas de localización y las empresas conjuntas están redibujando los límites competitivos. Medtronic y Abbott co-fabrican consumibles selectos con empresas sauditas para satisfacer los umbrales de contenido doméstico. Boston Scientific suministra implantes cardíacos estructurales mientras colabora con laboratorios universitarios en la formación de médicos.

Los productores nacionales están avanzando más allá de los equipos básicos de presión arterial y bombas de jeringa hacia kits de angioplastia y parches de monitoreo del ritmo. WCS Global Medical Technology abrió una línea de producción de esfigmomanómetros en Riad a finales de 2024, apuntando a licitaciones que requieren un 40% de contenido local. Jamjoom Medical Industries aseguró acuerdos de licencia para balones coronarios conformes, reduciendo las brechas de precios con las importaciones.

Los nuevos participantes en salud digital explotan las brechas en el monitoreo domiciliario y el análisis de datos. Huma Therapeutics obtuvo la autorización de Clase C de la FDA saudita para su plataforma de monitoreo agnóstica a enfermedades que integra métricas de ritmo y metabólicas. GE HealthCare aprovecha los sitios de referencia regionales para su ultrasonido Vscan Air SL, combinando las ventas de dispositivos con suscripciones de IA en la nube. Las oportunidades de espacio en blanco permanecen en dispositivos congénitos pediátricos y prótesis valvulares específicas para mujeres, segmentos donde las carteras de productos aún son escasas.

Líderes de la Industria de Dispositivos Cardiovasculares de Arabia Saudita

Abbott Laboratories

Cardinal Health Inc.

GE Healthcare

Siemens Healthineers AG

Atlas Medical LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Acarix AB anunció que había establecido una asociación estratégica de distribución con un nuevo socio en Arabia Saudita. En virtud del acuerdo, el socio gestionó los procesos de aprobación regulatoria local del Sistema CADScor en Arabia Saudita a su propio costo.

- Junio de 2025: Alphaiota y PMcardio se asociaron para introducir la primera plataforma de diagnóstico de infarto de miocardio impulsada por IA en Arabia Saudita, marcando el debut de la solución en Oriente Medio.

- Mayo de 2025: La Asociación Americana del Corazón firmó un Memorando de Entendimiento con el Centro Nacional del Corazón de Arabia Saudita para implementar vías cardíacas basadas en evidencia y registros nacionales.

- Mayo de 2025: Bayer y Huma Therapeutics lanzaron la Evaluación de Riesgo de Salud Cardíaca con Aspirina de Bayer para detectar el riesgo cardiovascular en un millón de ciudadanos.

- Enero de 2025: Abbott Laboratories completó el primer implante robótico de dispositivo de asistencia ventricular izquierda HeartMate 3 en Arabia Saudita en el Hospital Especializado e Instituto de Investigación Rey Faisal, demostrando la durabilidad mínimamente invasiva y posicionando a Riad como núcleo de formación regional.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de dispositivos cardiovasculares de Arabia Saudita como todos los equipos de diagnóstico, monitoreo, terapéuticos y quirúrgicos autorizados por la FDA y la SFDA destinados a la atención cardiovascular humana en entornos hospitalarios, clínicas especializadas y entornos de atención domiciliaria elegibles. Según Mordor Intelligence, los dispositivos cubiertos van desde sistemas de ECG no invasivos hasta stents implantables, válvulas, marcapasos, ICDs, dispositivos de asistencia ventricular y catéteres asociados.

Exclusión del alcance: Se excluyen los equipos destinados exclusivamente a la medicina veterinaria, los prototipos de investigación aún no aprobados para uso clínico y los consumibles como los medios de contraste.

Descripción general de la segmentación

- Por Tipo de Dispositivo

- Dispositivos de Diagnóstico y Monitoreo

- Sistemas de ECG

- Monitores y Parches Cardíacos Remotos

- Resonancia Magnética Cardíaca

- Tomografía Computarizada Cardíaca

- Ecocardiografía / Ultrasonido

- Sistemas de Reserva Fraccional de Flujo (FFR)

- Dispositivos Terapéuticos y Quirúrgicos

- Stents Coronarios

- Stents Liberadores de Fármacos

- Stents Sin Recubrimiento

- Stents Biorreabsorbibles

- Catéteres

- Catéteres de Balón PTCA

- Catéteres de Ultrasonido Intravascular / Tomografía de Coherencia Óptica

- Gestión del Ritmo Cardíaco

- Marcapasos

- Desfibriladores Cardioversores Implantables

- Dispositivos de Terapia de Resincronización Cardíaca

- Válvulas Cardíacas

- Reemplazo de Válvula Aórtica Transcatéter / Implante de Válvula Aórtica Transcatéter

- Válvulas Mecánicas

- Válvulas Tisulares / Bioprotésicas

- Dispositivos de Asistencia Ventricular

- Corazones Artificiales

- Injertos y Parches

- Otros Dispositivos Quirúrgicos Cardiovasculares

- Stents Coronarios

- Dispositivos de Diagnóstico y Monitoreo

- Por Aplicación

- Enfermedad de la Arteria Coronaria

- Arritmia

- Insuficiencia Cardíaca

- Enfermedad Cardíaca Estructural

- Hipertensión

- Otros

- Por Usuario Final

- Hospitales

- Entornos de Atención Domiciliaria

- Otros

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas con cardiólogos intervencionistas, ingenieros biomédicos, jefes de compras de hospitales de primer nivel y distribuidores regionales en Riad, Jeddah, Dammam y Tabuk validaron las tasas de utilización, los precios de garantía y los ciclos de reemplazo típicos. Las encuestas de seguimiento con reguladores de dispositivos y ejecutivos de pagadores nos ayudaron a refinar los impulsores de las previsiones, como la expansión de la cobertura de seguros y las cuotas de localización.

Investigación documental

Los analistas de Mordor comenzaron con fuentes públicas como el anuario estadístico del Ministerio de Salud de Arabia Saudita, los paneles de carga de enfermedades del Consejo de Salud del Golfo y los datos comerciales de la Autoridad General de Estadísticas, que revelan volúmenes de procedimientos y valores de importación de stents, implantes de manejo del ritmo y consolas de imagen. Los datos de incidencia clínica se recopilaron de revistas revisadas por pares como el Journal of Saudi Heart Association y Lancet Global Health, mientras que las políticas de reembolso se rastrearon a través de los circulares del Consejo de Seguros de Salud Cooperativo. Los informes 10-K de las empresas y los avisos de vigilancia poscomercialización de la SFDA proporcionaron indicios sobre el precio de venta promedio (ASP), y las bases de datos a las que estamos suscritos —D&B Hoovers para el gasto hospitalario, Questel para patentes de dispositivos recientes y Dow Jones Factiva para adjudicaciones de licitaciones— completaron el conjunto de evidencias.

Estas fuentes ilustrativas no son exhaustivas; numerosas publicaciones y fuentes de datos adicionales informaron los números de referencia y las verificaciones cruzadas.

Dimensionamiento del mercado y previsión

Una construcción de arriba hacia abajo comenzó con los valores de importación de la SFDA y las divulgaciones de producción nacional, que luego se ajustaron por los márgenes del canal y los contratos de servicio para obtener el gasto del usuario final. Algunas verificaciones de abajo hacia arriba —ASP muestral x volúmenes de implantes anuales para stents coronarios, marcapasos y válvulas TAVR— equilibraron los totales. Las variables clave modeladas incluyen la incidencia de procedimientos por cada 100.000 adultos, los cambios en la prevalencia de ECV vinculada a la diabetes, las ampliaciones de capacidad de laboratorios de cateterismo bajo Visión 2030, la erosión promedio del ASP de los dispositivos y la cadencia de adjudicación de licitaciones. La regresión multivariante, anclada a estos impulsores y al consenso de expertos sobre los límites de penetración, produjo las perspectivas para 2025-2030. Las brechas de datos, por ejemplo en los volúmenes de clínicas privadas, se cubrieron mediante extrapolación ponderada a partir de las participaciones hospitalarias confirmadas.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión de tres niveles: analista, responsable sénior del área e QC independiente, cada uno señalando anomalías que superen una banda de varianza del 5%. El modelo se actualiza anualmente, con revisiones no programadas activadas por cambios regulatorios, cambiarios o de adquisición importantes antes de la entrega al cliente.

Por qué la línea de base de dispositivos cardiovasculares de Arabia Saudita de Mordor merece confianza

Los valores de mercado publicados suelen divergir porque las empresas eligen diferentes cestas de dispositivos, supuestos de ASP y ritmos de actualización.

Al alinear el alcance con las clasificaciones de la SFDA, aplicar entrevistas recientes a nivel hospitalario y verificar nuevamente las conversiones de divisas, Mordor presenta una línea de base equilibrada y lista para la toma de decisiones.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 527,33 M (2025) | Mordor Intelligence | - |

| USD 578,20 M (2024) | Regional Consultancy A | Incluye dispositivos veterinarios y de investigación; tipo de cambio más antiguo; sin entrevistas locales |

| USD 412,60 M (2024) | Global Consultancy B | Excluye monitores portátiles; se basa en promedios de ASP globales sin datos de importación de la SFDA |

| USD 580,00 M (2024) | Research Boutique C | Aplica un crecimiento agresivo de procedimientos a partir del promedio del CCG; última actualización 2023 |

La comparación muestra que las elecciones metodológicas, y no la simple aritmética, generan las brechas numéricas. La selección disciplinada de variables de Mordor, la actualización anual y las verificaciones combinadas de arriba hacia abajo y de abajo hacia arriba brindan a las partes interesadas un punto de referencia transparente y reproducible que pueden utilizar con confianza para la planificación estratégica y de inversiones.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el ecosistema de dispositivos cardiovasculares de Arabia Saudita para 2031?

Se espera que el mercado de dispositivos cardiovasculares de Arabia Saudita alcance USD 715,19 millones para 2031, creciendo a una CAGR del 5,21% desde 2026.

¿Qué categoría de dispositivos crece más rápido en los próximos cinco años?

Se proyecta que los sistemas de diagnóstico y monitoreo avancen a una CAGR del 5,93% hasta 2031 gracias a la adopción de la atención virtual y el ECG portátil.

¿Qué papel desempeña la Visión 2030 en la configuración de la demanda de atención cardíaca?

El presupuesto de salud de USD 65 mil millones de la Visión 2030 financia laboratorios de cateterización híbridos, centros de monitoreo remoto y la privatización de hospitales, lo que en conjunto eleva los volúmenes de procedimientos y estimula la fabricación local.

¿Las presiones de precios están limitando la adopción de nuevas tecnologías de stents?

Sí, las licitaciones públicas al postor más bajo favorecen los modelos de stents sin recubrimiento y los stents liberadores de fármacos heredados, retrasando el uso generalizado de plataformas premium sin polímero o biorreabsorbibles.

¿Cómo afecta la escasez de talento a los procedimientos de gestión del ritmo?

Con menos de 50 electrofisiólogos en todo el país, los tiempos de espera para ablaciones complejas e implantes de desfibriladores cardioversores implantables se extienden más de ocho semanas fuera de las principales ciudades, lo que ralentiza la penetración de dispositivos de alta gama.

¿Pueden los pacientes fuera de Riad acceder al monitoreo cardíaco avanzado?

El Hospital Virtual SEHA permite revisiones remotas de marcapasos y revisiones de registradores de bucle, pero las zonas rurales aún están rezagadas respecto a los centros urbanos en el acceso a análisis predictivos habilitados por IA.

Última actualización de la página el: