Tamaño y participación del mercado de 1,6 hexanodiol

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.93% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de 1,6 hexanodiol por Mordor Intelligence

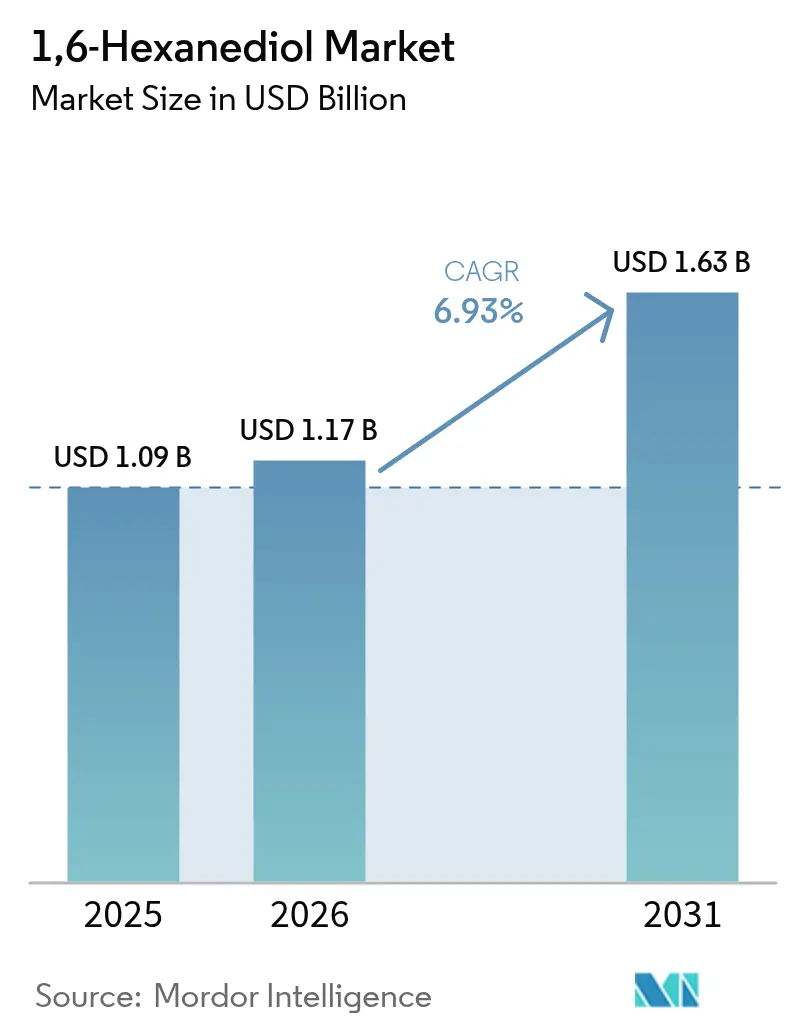

El tamaño del mercado de 1,6 hexanodiol se valoró en USD 1,09 mil millones en 2025 y se estima que crecerá desde USD 1,17 mil millones en 2026 hasta alcanzar USD 1,63 mil millones en 2031, a una CAGR del 6,93% durante el período de pronóstico (2026-2031). La sólida demanda de poliuretano para palas de aerogeneradores, la rápida adopción de recubrimientos curables con UV, el crecimiento de la fabricación aditiva y el impulso hacia dioles C6 de base biológica elevan colectivamente los volúmenes de consumo, mientras que las mejoras de pureza abren nichos de precios premium en usos ópticos y farmacéuticos. El ciclohexano sigue siendo la materia prima dominante, aunque las innovaciones con ácido adípico y las rutas a partir de biomasa señalan una gradual transición de materias primas. Los grados de alta pureza exigen primas de precio a medida que los fabricantes de lentes para AR/VR y las fábricas de semiconductores endurecen los umbrales de impurezas. A nivel regional, Asia-Pacífico concentra casi la mitad de la demanda mundial, impulsada por complejos petroquímicos integrados y clústeres de manufactura aguas abajo; América del Norte y Europa, a su vez, orientan los avances en sostenibilidad y regulación que reconfiguran las opciones tecnológicas. La fragmentación moderada persiste, pero las adiciones de capacidad por parte de BASF, Evonik y UBE Corporation indican una competencia cada vez más intensa por la participación en segmentos de alto valor.

Conclusiones clave del informe

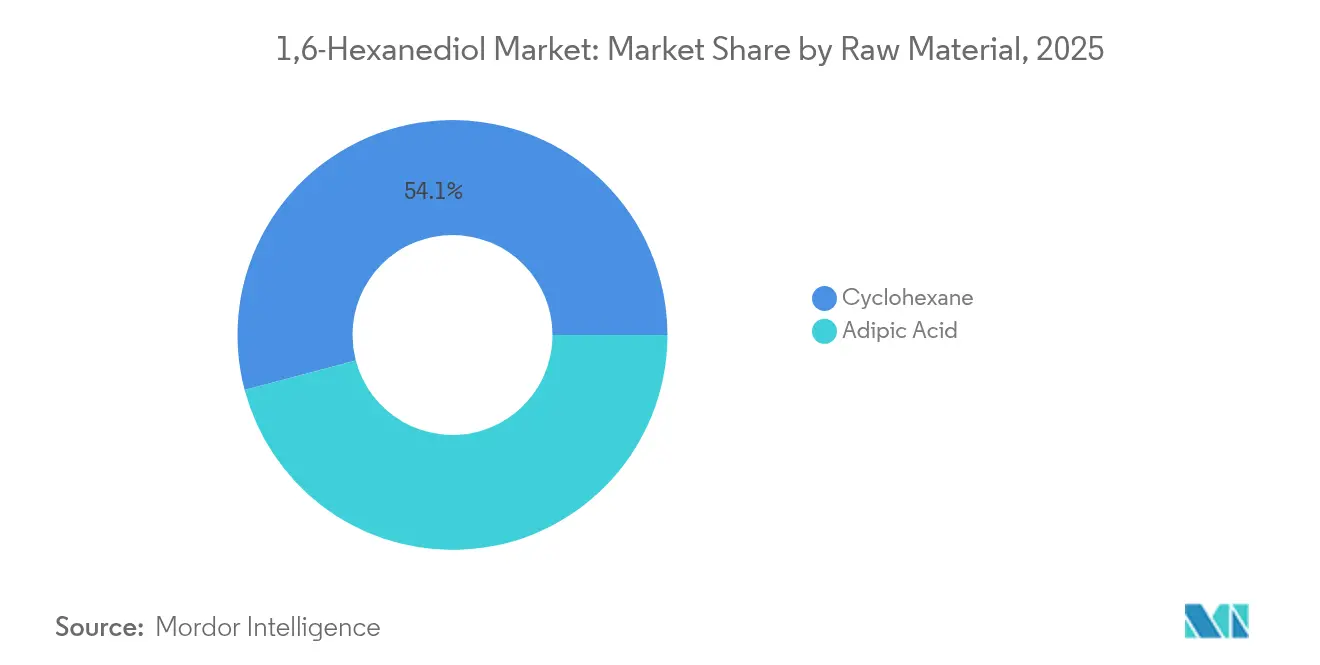

- Por materia prima, el ciclohexano lideró con una participación en los ingresos del 54,12% en 2025; se proyecta que el ácido adípico se expandirá a una CAGR del 7,18% hasta 2031.

- Por proceso de fabricación, la ruta de hidrogenación en dos etapas de ciclohexanona - ácido adípico representó el 83,75% de la participación del mercado de 1,6 hexanodiol en 2025, y también tiene la CAGR proyectada más alta del 7,42% hasta 2031.

- Por grado de pureza, los productos de alta pureza mayor o igual al 99% captaron el 60,85% del tamaño del mercado de 1,6 hexanodiol en 2025 y avanzan a una CAGR del 7,72% hasta 2031.

- Por aplicación, el poliuretano mantuvo el 36,98% del tamaño del mercado de 1,6 hexanodiol en 2025; las "Otras aplicaciones" ancladas por fotopolímeros para impresión 3D son las de crecimiento más rápido, con una CAGR del 7,92% hasta 2031.

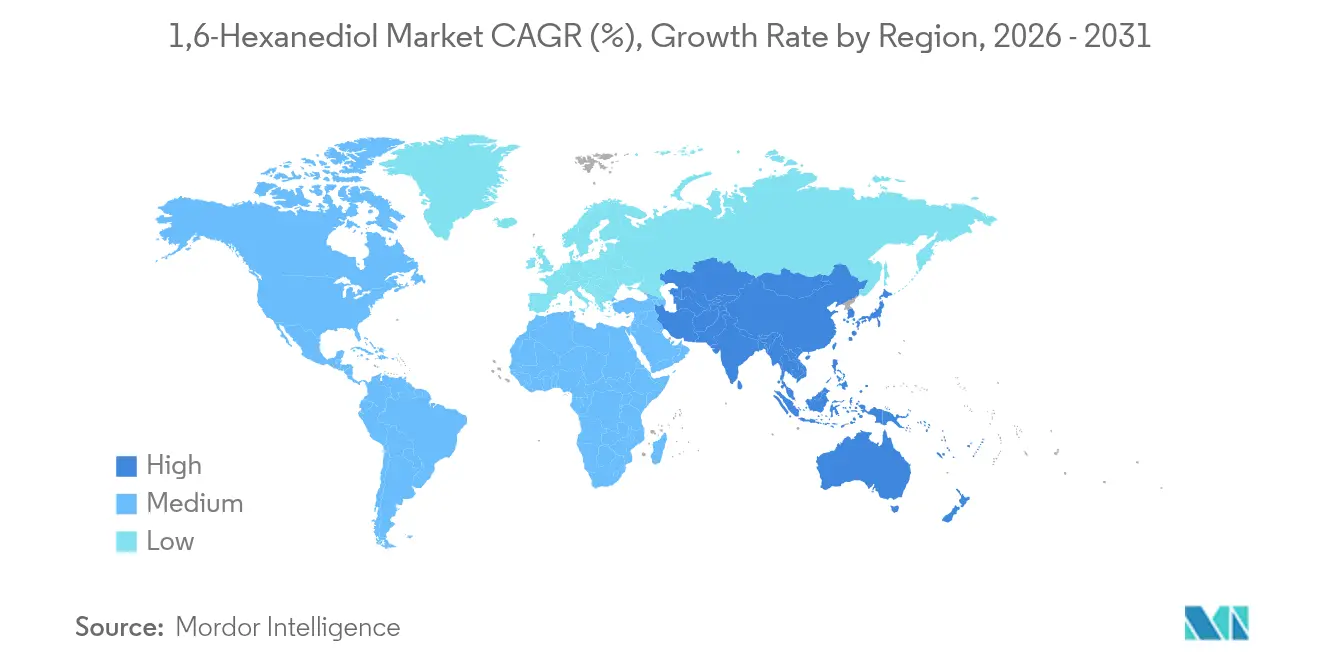

- Por geografía, Asia-Pacífico representó el 47,05% de los ingresos de 2025 y se prevé que se expanda a una CAGR del 7,86% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias y perspectivas del mercado mundial de 1,6 hexanodiol

Análisis del impacto de los impulsores*

| Impulsores | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de la demanda de poliuretano en compuestos para palas de aerogeneradores | +1.2% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión del mercado de recubrimientos industriales en polvo y curables con UV | +1.8% | Núcleo en Asia-Pacífico, con extensión a América del Norte | Corto plazo (≤ 2 años) |

| Crecimiento en filamentos para impresión 3D a base de TPU | +0.9% | Global, adopción temprana en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Transición hacia dioles C6 de base biológica a partir de materias primas de semillas oleaginosas | +1.1% | Europa y América del Norte impulsadas por regulaciones | Largo plazo (≥ 4 años) |

| Polímeros ópticos de alto índice de refracción para lentes de AR/VR | +0.7% | Centros de fabricación en Asia-Pacífico, demanda global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la demanda de poliuretano en compuestos para palas de aerogeneradores

Las instalaciones eólicas terrestres y marinas a nivel mundial especifican palas más largas y mayores velocidades en la punta, lo que eleva los requisitos de fatiga y resistencia a la intemperie de las matrices compuestas. Los poliuretanos extendidos con 1,6 hexanodiol proporcionan una tenacidad elastomérica superior, permitiendo perfiles más delgados sin sacrificar la durabilidad. Los fabricantes de equipos (OEM) priorizan la reciclabilidad, y las formulaciones de poliuretano reciclable que incorporan el diol desplazan cada vez más a los sistemas epoxi en las palas prototipo. Los mandatos gubernamentales de energía limpia y los objetivos corporativos de cero emisiones netas sostienen cadenas de aprovisionamiento plurianuales para componentes de turbinas, convirtiendo las innovaciones en materiales en pedidos de volumen a corto plazo. Los modelos de ciclo de vida muestran que las palas de poliuretano pueden reducir la masa en un 10% frente al epoxi, lo que genera beneficios logísticos y de carga en la torre que superan los incrementos marginales de coste. Combinadas con extensiones de vida útil, estas ganancias técnicas impulsan la demanda de poliuretanos de alta funcionalidad y, por extensión, el mercado de 1,6 hexanodiol.

Expansión del mercado de recubrimientos industriales en polvo y curables con UV

Los fabricantes adoptan líneas de recubrimiento curable con UV y en polvo para reducir las emisiones de COV y acelerar los tiempos de ciclo (takt). Los oligómeros sintetizados a partir de 1,6 hexanodiol demuestran una alta densidad de reticulación, alcanzando resistencias a la tracción superiores a 63 MPa mientras se curan en cuestión de segundos bajo lámparas LED. Los fabricantes adoptan líneas de recubrimiento curable con UV y en polvo para reducir las emisiones de COV y acelerar los tiempos de ciclo. Los oligómeros sintetizados a partir de 1,6 hexanodiol demuestran una alta densidad de reticulación, alcanzando resistencias a la tracción superiores a 63 MPa mientras se curan en cuestión de segundos bajo lámparas LED. Las plantas de electrodomésticos y muebles de Asia-Pacífico escalan líneas continuas de recubrimiento en polvo, y los fabricantes de automóviles de América del Norte reconvierten las operaciones de paragolpes y molduras con túneles UV, ampliando la base de mercado potencial. El retorno de la inversión mejora al eliminarse los hornos de alta intensidad energética, alineando el ahorro de costes con los objetivos de sostenibilidad. Estos factores convergen para elevar la demanda de diol para recubrimientos por encima del crecimiento industrial general.

Crecimiento en filamentos para impresión 3D a base de TPU

La fabricación aditiva pasa del prototipado a la producción en serie, y los filamentos de TPU formulados con polioles de 1,6 hexanodiol satisfacen los criterios de flexibilidad, recuperación elástica y resistencia a la abrasión para órtesis médicas, mediasuellas de calzado deportivo y conductos aeroespaciales. Las retículas de celda cerrada impresas mediante fabricación por deposición de material fundido (FFF) alcanzan tensiones de meseta que escalan de forma predecible con la densidad, facilitando el ajuste de la absorción de energía específico para cada pieza. Las plataformas de procesamiento de luz digital (DLP) amplían aún más el uso de itaconatos de uretanodiol fotoactivos, ofreciendo rutas libres de isocianato y de base biológica con módulos elásticos cercanos a 1 GPa. A medida que los fabricantes de impresoras califican los grados industriales de TPU, los volúmenes de aprovisionamiento pasan de pruebas en kilogramos a contratos de suministro a escala de toneladas, lo que abre un nuevo canal de crecimiento para el mercado de 1,6 hexanodiol.

Transición hacia dioles C6 de base biológica a partir de materias primas de semillas oleaginosas

Los reguladores y propietarios de marcas impulsan la descarbonización del Alcance 3, lo que lleva a las empresas químicas a desarrollar pilotos de fermentación y rutas de actualización catalítica a partir de aceites vegetales, lignocelulósicos y algas. Las cepas de microalgas con un contenido oleico del 55-57% ofrecen rendimientos de aceite de 136,5 g/L, lo que permite una economía de materia prima competitiva para los dioles C6 aguas abajo. La certificación de balance de masa de LANXESS bajo el estándar ISCC+ demuestra la trazabilidad de las declaraciones de materias primas renovables y facilita la adopción por parte de los clientes. Por separado, la hidrogenación en dos etapas del ácido 2,5-furandicarboxílico de origen biomásico produce ácido adípico al 99%, sentando las bases para el 1,6 hexanodiol totalmente de origen biológico. Las primas iniciales se reducen a medida que escala la capacidad, posicionando los volúmenes de base biológica para un crecimiento de dos dígitos a lo largo de la década.

Análisis del impacto de las restricciones*

| Restricciones | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad en los precios del ácido adípico y el ciclohexano | -1.4% | Global, con impacto agudo en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Disponibilidad de sustitutos funcionales (1,5-pentanodiol, 1,4-butanodiol) | -0.9% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Regulaciones sobre emisiones de N₂O en productores de ácido adípico | -0.8% | Zonas regulatorias de Europa y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los precios del ácido adípico y el ciclohexano

Las fluctuaciones de materias primas amenazan los márgenes porque el precio del 1,6 hexanodiol se rezaga respecto a los ciclos del ácido adípico y el benceno en el mercado spot. Los nuevos complejos aromáticos de China con 11,8 millones de toneladas/año reducen los costes de los integradores, pero también amplifican el exceso de oferta mundial, desencadenando caídas de precios que desestabilizan a los productores independientes[1]Tullo, Alexander H., "El auge de la construcción de aromáticos en China sacude la industria petroquímica," cen.acs.org. Los productores responden mediante coberturas con contratos a plazo y una integración hacia atrás selectiva, aunque el riesgo de inventario persiste, en particular para los exportadores asiáticos dependientes del ácido adípico de mercado libre. Si bien la consolidación de refinerías y la racionalización de la capacidad prometen estabilidad a mediano plazo, la volatilidad a corto plazo obliga a la prudencia en el balance y puede retrasar las adiciones discrecionales de capacidad en el mercado de 1,6 hexanodiol.

Regulaciones sobre emisiones de N₂O en productores de ácido adípico

La oxidación del ácido adípico emite aproximadamente 0,25 kg de N₂O por kg de producto, lo que se traduce en 47,4 Mt de CO₂e en 2024. El Sistema de Comercio de Emisiones de la UE pone precio al N₂O, mientras que los Estados Unidos endurecen las normas de rendimiento para nuevas fuentes de la EPA, lo que obliga a realizar inversiones en unidades de reducción térmica y catalítica que reducen las emisiones en más del 80%, pero añaden costes de capital, operación y mantenimiento. El cumplimiento normativo eleva los costes en efectivo del ácido adípico, inflando indirectamente los precios de los insumos de 1,6 hexanodiol. Las plantas más pequeñas se enfrentan a economías de reconversión que favorecen el cierre, empujando a la industria hacia instalaciones más grandes e integradas. En China, los escenarios de política proyectan una reducción de hasta el 62,6% para 2030, reforzando el cambio de costes a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por materia prima: dominio del ciclohexano en medio de la transición hacia materiales de base biológica

El ciclohexano representó el 54,12% de los volúmenes de 2025, ya que los complejos petroquímicos verticalmente integrados garantizan la continuidad del suministro y las economías de escala que anclan el tamaño del mercado de 1,6 hexanodiol para este segmento. Las mejoras tecnológicas, incluidos los catalizadores compuestos de VPO que llevan la conversión de ciclohexano al 60,6% con una selectividad de ácido adípico del 85%, reducen las emisiones de N₂O y sostienen la competitividad.

El uso de ácido adípico como materia prima crece más rápido, a una CAGR del 7,18%, ya que la oxidación en microreactor logra rendimientos del 93% con tiempos de residencia más cortos y menores corrientes de gases residuales. El ácido adípico de origen biológico procedente del FDCA refuerza el giro renovable, pero los costes siguen siendo superiores a las rutas de ciclohexano. Los dioles de fermentación, aunque actualmente son un nicho, atraen financiación de riesgo y expansiones de líneas piloto que podrían erosionar la participación del ciclohexano más allá de 2030 si los esquemas de fijación de precios del carbono se intensifican. En consecuencia, la dinámica de las materias primas encarna las fuerzas de transición más amplias que dan forma al mercado de 1,6 hexanodiol.

Por proceso de fabricación: la hidrogenación en dos etapas mantiene el liderazgo tecnológico

La ruta de hidrogenación en dos etapas de ciclohexanona - ácido adípico generó el 83,75% de la producción de 2025, consolidando una participación en el mercado de 1,6 hexanodiol arraigada por décadas de perfeccionamiento catalítico y eliminación de cuellos de botella en las plantas. Las ventajas de la curva de aprendizaje de esta vía mantienen el liderazgo en costes en efectivo a pesar de la volatilidad de los precios energéticos, fomentando una CAGR del 7,42% hasta 2031 a medida que las mejoras en plantas existentes amplían la capacidad. La integración con instalaciones de hexametilendiamina, como el complejo de BASF en Chalampé, mejora la valorización de subproductos y el intercambio de servicios.

La hidrogenación directa en una sola etapa de caprolactona simplifica las operaciones unitarias, pero lucha contra una menor selectividad y una vida útil más corta del catalizador, lo que limita su adopción a plantas especializadas que apuntan a grados de ultra alta pureza. La biofermentación y la actualización catalítica ofrecen el mayor crecimiento, aunque desde una base reducida, a medida que los productores prueban rutas de azúcar a diol en Europa y América del Norte. La unidad de aminas especiales de Evonik en Nankín utiliza electricidad verde y automatización avanzada, ilustrando cómo la digitalización y la energía renovable pueden cerrar las brechas de costes en los procesos emergentes.

Por grado de pureza: las aplicaciones de alta pureza impulsan el crecimiento premium

Los materiales de alta pureza mayores o iguales al 99% captaron el 60,85% de los ingresos de 2025 y se proyecta que se expandan a una CAGR del 7,72%. La demanda de visores de AR/VR para lentes de alto índice de refracción y las películas de barrera contra la humedad para semiconductores elevan los requisitos de especificación e impurezas traza, prolongando los protocolos de certificación por lotes e impulsando los precios premium. Los contratos de suministro para lentes a menudo estipulan más de 5 ppm de agua y valores de acidez inferiores a 30 ppm, lo que impulsa la inversión en módulos de cristalización continua y destilación al vacío.

El 1,6 hexanodiol de grado industrial sirve a formulaciones de espuma flexible, recubrimientos y plastificantes donde la tolerancia a los carbonilos traza sigue siendo mayor. Los productores, por tanto, priorizan la automatización del control de procesos y el monitoreo FTIR en línea para ofrecer ventanas de calidad más estrechas sin inflar la estructura de costes. Esta bifurcación refuerza una dinámica de valor sobre volumen que inclina los beneficios futuros hacia el extremo de alta pureza del mercado de 1,6 hexanodiol.

Por aplicación: liderazgo del poliuretano con potencial alcista de los fotopolímeros

Los poliuretanos absorbieron el 36,98% de la demanda de 2025, respaldados por el aislamiento en construcción, los cojines de asientos para movilidad y los elastómeros emergentes para palas eólicas. Aun así, los nuevos extensores de cadena reactivos con isocianato que utilizan el diol prolongan la ventaja en márgenes del segmento.

El grupo de "Otras aplicaciones", principalmente fotopolímeros para impresión 3D, registra la CAGR más rápida del 7,92%. Las retículas curadas por capas en calzado y órtesis personalizadas validan la escala comercial, mientras que las carcasas dentales y de electrónica de consumo completan los conjuntos de adoptantes tempranos. Esta diversificación posiciona el mercado de 1,6 hexanodiol para una resiliencia estructural incluso cuando su legado de poliuretano se estabiliza.

Análisis geográfico

Asia-Pacífico generó el 47,05% de los ingresos mundiales en 2025, con una perspectiva de CAGR del 7,86%. Los centros aromáticos integrados de China anclan el liderazgo en costes, aunque las normas de emisiones más estrictas impulsan a los productores a adoptar la reducción catalítica del N₂O e invertir en líneas piloto de base biológica. Japón y Corea del Sur canalizan la demanda hacia grados de alta pureza utilizados en polímeros ópticos y aglutinantes para baterías, reforzando la densidad de valor de la región. Las naciones de la ASEAN escalan plantas de espuma de poliuretano para el aislamiento de electrodomésticos y el calzado, pero siguen siendo importadores netos del diol.

América del Norte aprovecha la construcción de palas para aerogeneradores y la expansión de la fabricación aditiva, impulsando volúmenes incrementales. El proyecto de USD 500 millones de UBE Corporation en Luisiana para producir solventes de carbonato e intermedios de diol aguas arriba subraya las entradas de capital extranjero vinculadas a los incentivos de energía limpia de los Estados Unidos.

Europa, aunque lucha con desventajas de costes, preserva un nicho de liderazgo tecnológico a través de la intensificación de procesos y la innovación en sostenibilidad. El arranque de BASF en Chalampé y la consolidación de la empresa conjunta Alsachimie amplían las opciones de materias primas al tiempo que integran la presentación de informes del Alcance 3 en los contratos con clientes.

La diversificación petroquímica de América del Sur, el Oriente Medio y África en Arabia Saudita, así como el desarrollo aguas abajo del poliuretano en Brasil, apuntan a mayores perspectivas de crecimiento a largo plazo.

Panorama competitivo

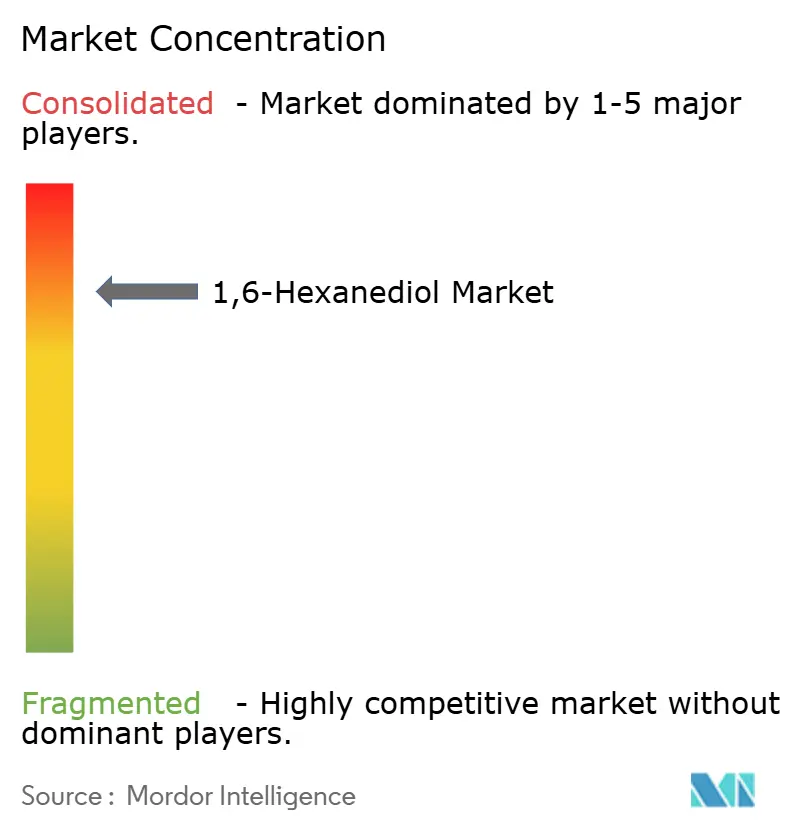

La industria de 1,6 hexanodiol presenta una consolidación entre los principales actores. Los movimientos estratégicos se orientan hacia fusiones y adquisiciones, y empresas conjuntas que aportan diversificación geográfica o impulso tecnológico. Los productores chinos, respaldados por incentivos provinciales, llevan a cabo la eliminación de cuellos de botella y el pilotaje de líneas de base biológica para protegerse frente a los mecanismos de ajuste en frontera por carbono. En general, las reconversiones para la reducción de emisiones, los esfuerzos de eficiencia catalítica y los gemelos digitales para el mantenimiento predictivo dominan las agendas de inversión en bienes de capital. La intensidad competitiva también es visible en los modelos de atención al cliente. Los proveedores implementan trazabilidad de lotes habilitada por cadena de bloques, ofrecen calculadoras del Alcance 3 y amplían los laboratorios de servicio técnico para co-desarrollar recubrimientos con bajo contenido de COV y resinas para impresión 3D.

Líderes de la industria de 1,6 hexanodiol

LANXESS

BASF

PETRONAS Chemicals Group Berhad

Prasol Chemicals Ltd.

UBE Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Octubre de 2024: BASF anunció que Carbon Trust verificó la huella de carbono del producto de la cuna a la puerta del 1,6 hexanodiol de BASF como inferior al promedio del mercado para los equivalentes de base fósil.

- Abril de 2023: LANXESS anunció que su producción de 1,6 hexanodiol (HDO) recibió la certificación Scopeblue, otorgada a productos con más del 50% de contenido de materias primas sostenibles o una huella de carbono inferior a la mitad de las alternativas convencionales.

Alcance del informe mundial del mercado de 1,6 hexanodiol

El 1,6 hexanodiol se utiliza ampliamente en la producción de poliéster industrial y poliuretano. Contribuye a mejorar la dureza y flexibilidad de los poliésteres. El mercado de 1,6 hexanodiol está segmentado por materia prima, aplicación y geografía. Por materia prima, el mercado está segmentado en ciclohexano y ácido adípico. Por aplicación, el mercado está segmentado en poliuretano, recubrimientos, acrilatos, adhesivos, resinas de poliéster, plastificantes y otros. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de 1,6 hexanodiol en 15 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base de los ingresos (USD).

| Ciclohexano |

| Ácido adípico |

| Hidrogenación en dos etapas de ciclohexanona - ácido adípico |

| Hidrogenación directa en una sola etapa de caprolactona |

| Biofermentación y actualización catalítica |

| Mayor o igual al 99% (alta pureza) |

| Menor al 99% (grado industrial) |

| Poliuretano |

| Recubrimientos |

| Acrilatos |

| Adhesivos |

| Resinas de poliéster |

| Plastificantes |

| Otras aplicaciones (fotopolímeros para impresión 3D, etc.) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por materia prima | Ciclohexano | |

| Ácido adípico | ||

| Por proceso de fabricación | Hidrogenación en dos etapas de ciclohexanona - ácido adípico | |

| Hidrogenación directa en una sola etapa de caprolactona | ||

| Biofermentación y actualización catalítica | ||

| Por grado de pureza | Mayor o igual al 99% (alta pureza) | |

| Menor al 99% (grado industrial) | ||

| Por aplicación | Poliuretano | |

| Recubrimientos | ||

| Acrilatos | ||

| Adhesivos | ||

| Resinas de poliéster | ||

| Plastificantes | ||

| Otras aplicaciones (fotopolímeros para impresión 3D, etc.) | ||

| Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de 1,6 hexanodiol y el crecimiento esperado?

El mercado está valorado en USD 1,17 mil millones en 2026 y se prevé que alcance USD 1,63 mil millones en 2031, registrando una CAGR del 6,93% durante el período de pronóstico (2026-2031).

¿Qué materia prima domina la producción de 1,6 hexanodiol?

El ciclohexano sigue siendo la materia prima principal, representando el 54,12% de los volúmenes de 2025 debido a las economías de la petroquímica integrada.

¿Por qué los grados de alta pureza están ganando participación?

La óptica para AR/VR, los semiconductores y los intermedios farmacéuticos requieren una pureza ≤99%, lo que impulsa una CAGR del 7,72% para este segmento premium hasta 2031.

¿Cómo están modelando las tendencias de sostenibilidad el mercado de 1,6 hexanodiol?

Las rutas de diol C6 de base biológica, la certificación de balance de masa y los mandatos de reducción del N₂O están reformando las opciones de materias primas, las estructuras de costes y las prioridades de inversión.

¿Qué región muestra el crecimiento más rápido en la demanda?

Asia-Pacífico lidera con una CAGR del 7,86% hasta 2031, respaldada por grandes complejos químicos y una creciente manufactura aguas abajo.

Última actualización de la página el: