Tamaño y Participación del Mercado de Envolturas de Esterilización

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

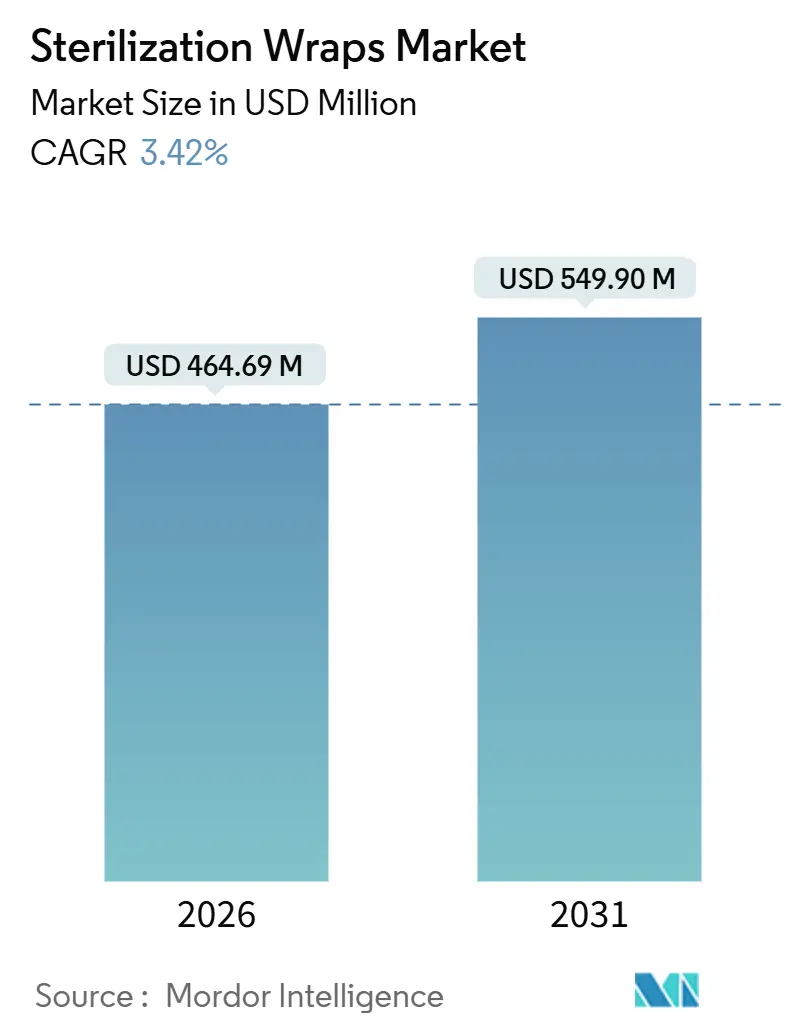

| Tamaño del Mercado (2026) | 464.69 Millones de dólares |

| Tamaño del Mercado (2031) | 549.90 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.42% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envolturas de Esterilización por Mordor Intelligence

El tamaño del Mercado de Envolturas de Esterilización se estima en USD 464,69 millones en 2026, y se espera que alcance USD 549,90 millones en 2031, a una CAGR del 3,42% durante el período de pronóstico (2026-2031).

El impulso proviene de la recuperación en los volúmenes de procedimientos quirúrgicos, la adopción más amplia de esterilizadores de baja temperatura y el endurecimiento de las normas de control de infecciones que exigen un rendimiento validado de barrera estéril. Los hospitales están evaluando la huella de carbono de los suministros de un solo uso, lo que lleva a los equipos de adquisiciones a examinar la reciclabilidad de las envolturas y el origen de la resina junto con el precio. Las fluctuaciones en el precio del polipropileno entre 2024 y 2025 pusieron de manifiesto la exposición al riesgo de suministro para las envolturas sintéticas, mientras que las alternativas a base de pulpa se beneficiaron de costos de insumos más estables. La consolidación de proveedores ha armonizado las especificaciones de spunbond-meltblown (SMS/SMMS) en todo el mundo, reduciendo los plazos de entrega pero aumentando la dependencia de los compradores de un pequeño grupo de proveedores. Estas fuerzas interconectadas mantienen al mercado de envolturas de esterilización en una trayectoria de crecimiento constante pero inferior al 5%, a pesar de la presión de sustitución por parte de contenedores rígidos reutilizables.

Conclusiones Clave del Informe

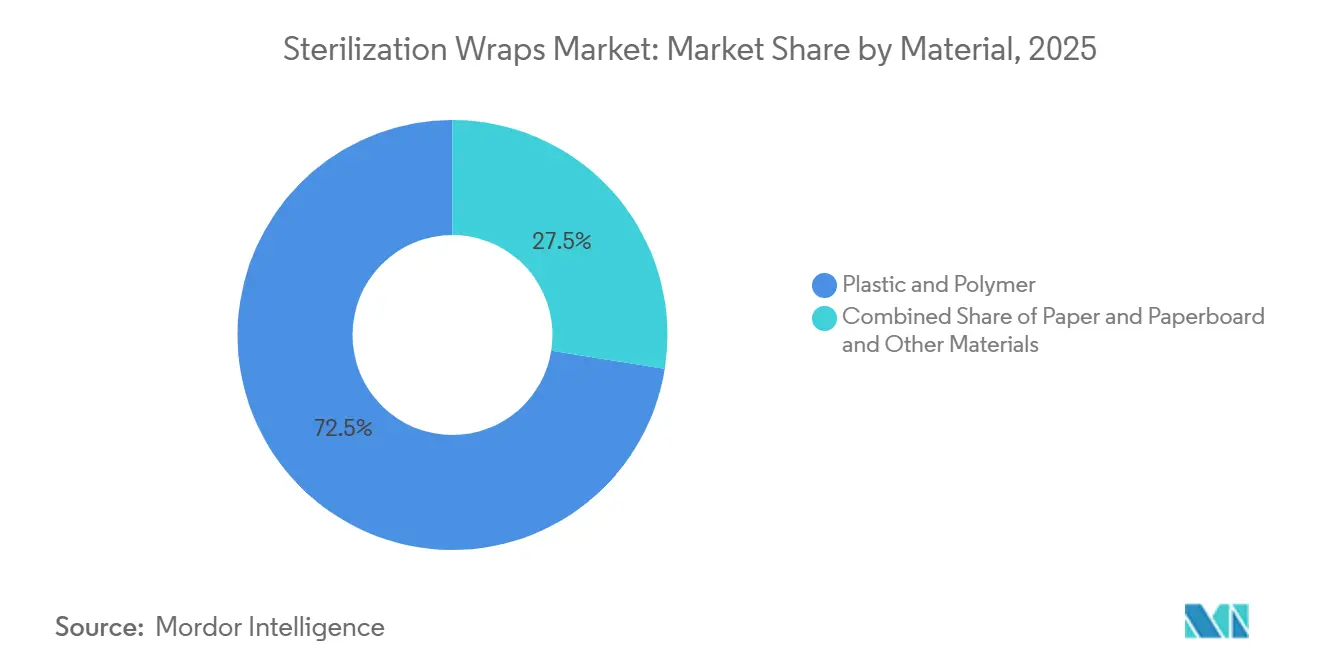

- Por material, las envolturas de plástico y otros polímeros lideraron con una participación del 72,55% del mercado de envolturas de esterilización en 2025, mientras que las variantes de papel y cartón tienen previsto expandirse a una CAGR del 6,25% hasta 2031.

- Por usuario final, los hospitales y clínicas representaron el 66,53% de los ingresos de 2025; se prevé que los centros quirúrgicos ambulatorios crezcan a una CAGR del 6,85% hasta 2031.

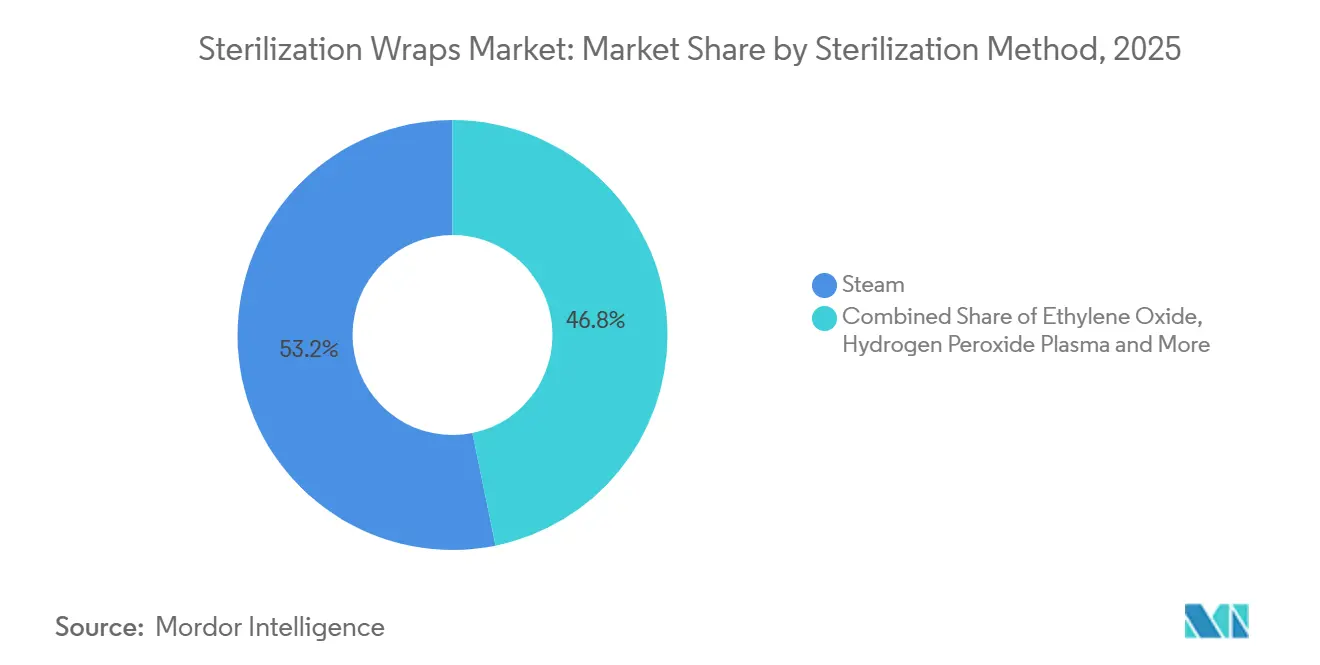

- Por método de esterilización, el vapor representó el 53,23% del volumen de 2025, mientras que se proyecta que el plasma de peróxido de hidrógeno crezca a un 7,55%.

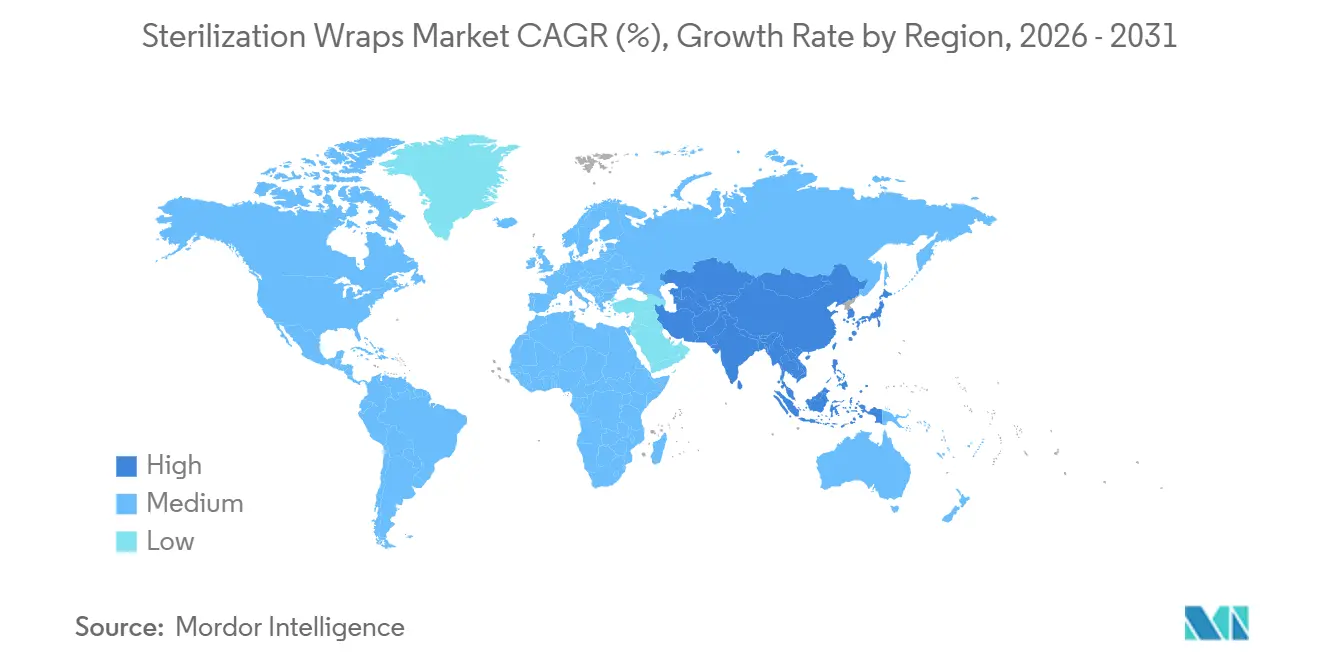

- Por geografía, América del Norte representó el 38,13% de los ingresos de 2025, mientras que se espera que Asia-Pacífico registre una CAGR del 7,51% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Envolturas de Esterilización

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los Volúmenes de Procedimientos Quirúrgicos en Todo el Mundo | +0.8% | Global, con ganancias agudas en Asia-Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Regulaciones Estrictas de Control de Infecciones en Instalaciones de Atención Aguda | +0.6% | América del Norte y UE, extendiéndose a los mercados principales de APAC | Corto plazo (≤ 2 años) |

| Cambio de Textiles Reutilizables a Envolturas SMS y SMMS de Un Solo Uso | +0.5% | Global, liderado por América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Consolidación de Proveedores que Impulsa la Estandarización de Productos y Lanzamientos Globales | +0.4% | Global, particularmente América del Norte y Europa | Largo plazo (≥ 4 años) |

| Objetivos de Descarbonización Hospitalaria que Aceleran la Demanda de Envolturas de Papel Reciclables | +0.3% | Europa y determinados sistemas de salud de América del Norte | Mediano plazo (2-4 años) |

| Crecimiento de los Esterilizadores de Plasma de Peróxido de Hidrógeno en los Centros Quirúrgicos Ambulatorios, que Impulsa la Necesidad de Envolturas Sintéticas Compatibles | +0.2% | América del Norte, con adopción temprana en grupos de centros quirúrgicos ambulatorios urbanos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Volúmenes de Procedimientos Quirúrgicos en Todo el Mundo

El rendimiento quirúrgico global se recuperó en 2024 tras los aplazamientos pandémicos, con los procedimientos hospitalarios de pacientes internados en Estados Unidos aumentando un 4,2% y las cirugías en el mismo día un 6,1%. Cada bandeja requiere al menos una envoltura, y muchas instalaciones realizan doble envoltura para prolongar la vida útil, lo que ancla la demanda base en el mercado de envolturas de esterilización. La Organización Mundial de la Salud contabilizó 12.400 nuevos quirófanos añadidos en naciones de ingresos medios-bajos entre 2020 y 2024, un aumento de capacidad del 9% que amplía aún más el volumen direccionable. La ortopedia electiva y la cirugía bariátrica, que utilizan envolturas de mayor formato, aumentaron un 7,3% interanual en los hospitales de la OCDE, desplazando la combinación hacia SKU de mayor precio. Aproximadamente 28 millones de procedimientos se realizan anualmente en los centros quirúrgicos ambulatorios de Estados Unidos, y el número de instalaciones está aumentando un 3,8% por año, lo que garantiza un crecimiento duradero para el mercado de envolturas de esterilización.

Regulaciones Estrictas de Control de Infecciones en Instalaciones de Atención Aguda

La actualización de marzo de 2024 de los Centros para el Control y la Prevención de Enfermedades exige que los dispositivos de Clase II permanezcan estériles durante al menos 6 meses durante el almacenamiento en condiciones ambientales[1]Centros para el Control y la Prevención de Enfermedades, "Directrices Actualizadas de Esterilización para Instalaciones de Atención Médica," CDC.gov. El mandato obliga a las envolturas a cumplir con los estándares de filtración bacteriana ASTM F1608 y superar la validación de la fuerza de pelado, limitando las importaciones de bajo costo con trazabilidad limitada. Europa aplica documentación similar bajo su Reglamento de Dispositivos Médicos, lo que llevó a varios convertidores de segundo nivel a abandonar el mercado en lugar de financiar mejoras en los sistemas de calidad. La norma ISO 11607 sigue siendo el referente global, y una corrección de 2024 aclaró los protocolos de envejecimiento acelerado que afectan en particular a las envolturas de papel. Las penalizaciones financieras por infecciones del sitio quirúrgico bajo los modelos de reembolso basado en valor de Estados Unidos intensifican el escrutinio hospitalario del rendimiento de las envolturas, reforzando la demanda premium dentro del mercado de envolturas de esterilización.

Cambio de Textiles Reutilizables a Envolturas SMS y SMMS de Un Solo Uso

El informe técnico de 2024 de la AAMI mostró que los textiles reutilizables requieren entre 18 y 22 minutos del tiempo del técnico, en comparación con menos de 2 minutos para la eliminación de los de un solo uso. Los no tejidos SMS y SMMS ofrecen filtración submicrónica mientras permanecen libres de pelusa, cumpliendo con el rendimiento de barrera líquida de Nivel 4 de la AAMI PB70. La división de películas para atención médica de Berry Global aumentó sus ingresos un 11,2% en 2024, lo que refleja la conversión continua de textiles a sintéticos. Las encuestas de prevención de infecciones revelan que el 82% de los profesionales considera que las envolturas de un solo uso son más confiables que los textiles, lo que mantiene el impulso de conversión en el mercado de envolturas de esterilización.

Consolidación de Proveedores que Impulsa la Estandarización de Productos y Lanzamientos Globales

Cardinal Health, Medline Industries y Owens & Minor poseen colectivamente el 45% de los ingresos por envolturas en América del Norte, lo que permite contratos globales pero concentra el riesgo de suministro. El segmento Médico de Cardinal Health registró un crecimiento orgánico del 5,8% en 2024 con kits de envolturas estandarizados. Un incendio en 2024 en una planta de no tejidos del Medio Oeste paralizó la producción durante seis semanas, lo que obligó a las organizaciones de compras grupales a activar proveedores secundarios a tarifas premium. Los SKU estandarizados aceleran la validación de la norma ISO 11607, pero exponen a los compradores a la volatilidad del costo del polipropileno, un efecto dual que da forma a la dinámica competitiva en el mercado de envolturas de esterilización.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios del Polipropileno y la Pulpa que Infla los Costos de las Envolturas | -0.4% | Global, con exposición aguda en los convertidores de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Regulaciones Crecientes sobre Residuos de Plásticos Médicos que Limitan los Volúmenes de Un Solo Uso | -0.3% | Europa, determinados estados de Estados Unidos y mercados emergentes de APAC | Mediano plazo (2-4 años) |

| Surgimiento de Sistemas de Contenedores Rígidos que Canibalizan la Demanda de Envolturas de Alto Valor | -0.2% | América del Norte y Europa, concentrado en especialidades quirúrgicas de alto volumen | Largo plazo (≥ 4 años) |

| Carga de Validación para Nuevos Materiales de Envoltura con Esterilizadores de Baja Temperatura | -0.2% | Global, que afecta a los nuevos participantes de envolturas a base de papel y bio-basadas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios del Polipropileno y la Pulpa que Infla los Costos de las Envolturas

El polipropileno al contado alcanzó USD 1.510 por tonelada métrica a mediados de 2025 antes de bajar a USD 1.380, una oscilación del 28% que comprimió los márgenes de los convertidores. La pulpa kraft de grado médico se movió de manera similar, aumentando un 19% en 2024. La cobertura contractual protege solo alrededor de dos tercios de la demanda, dejando a los convertidores expuestos en el resto. Algunos proveedores de nivel 2 trasladaron los aumentos de mitad de ciclo a los clientes, lo que llevó a los sistemas de salud a probar calibres más delgados o reducir el doble envoltura, acciones que pueden poner en peligro la garantía de esterilidad si no se validan.

Regulaciones Crecientes sobre Residuos de Plásticos Médicos que Limitan los Volúmenes de Un Solo Uso

La Unión Europea extendió su Directiva sobre Plásticos de Un Solo Uso a la atención médica en 2024, con el objetivo de reducir los residuos en un 25% para 2030[2]Comisión Europea, "Directiva sobre Plásticos de Un Solo Uso: Aplicaciones en Atención Médica," ec.europa.eu. Estados Unidos, incluidos California y Nueva York, ha promulgado tarifas de responsabilidad extendida del productor sobre dispositivos médicos desechables. Las normas preliminares de China impondrían CNY 0,50 por envoltura de polipropileno a partir de 2027. Estas políticas elevan el costo total de propiedad de los desechables y aceleran las pruebas de contenedores reutilizables, moderando la expansión en el mercado de envolturas de esterilización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: El Papel Gana Impulso a Medida que se Endurecen los Objetivos de Carbono

Los sustratos de plástico y polímero mantuvieron una participación del 72,55% del mercado de envolturas de esterilización en 2025 y siguen siendo indispensables para los ciclos de vapor a alta temperatura, óxido de etileno y plasma debido a sus propiedades de tracción consistentes y el cumplimiento de la norma ISO 11607. Sin embargo, se proyecta que las envolturas de papel y cartón crezcan un 6,25% anualmente hasta 2031, superando a los sintéticos en casi dos puntos, ya que los hospitales europeos y determinados hospitales de Estados Unidos integran la puntuación de carbono en las licitaciones. Se prevé que el tamaño del mercado de envolturas de esterilización para soluciones a base de papel se expanda de manera constante, respaldado por el lanzamiento de kraft certificado por FSC de Ahlstrom que canaliza el material post-uso hacia flujos de reciclaje. El Tyvek de DuPont de Nemours, un polietileno hilado en flash, ofrece una opción híbrida con menor intensidad de carbono que el polipropileno, aunque su prima de precio del 30-40% limita la penetración más allá del embalaje de implantes.

Los convertidores de segundo nivel continúan explorando polímeros de base biológica, pero los altos costos de validación y el rendimiento incierto de la vida útil frenan el escalado. Los ciclos de vapor por encima de 132 °C siguen siendo un obstáculo técnico para el papel, lo que confina la adopción a los procesos de desplazamiento por gravedad y óxido de etileno. Sin embargo, las políticas de adquisición que asignan hasta el 30% del peso de la licitación a la sostenibilidad inclinan el crecimiento futuro hacia los sustratos reciclables, salvaguardando el ascenso del papel dentro del mercado de envolturas de esterilización.

Por Usuario Final: Los Centros Quirúrgicos Ambulatorios Lideran la Curva de Crecimiento

Los hospitales y clínicas representaron el 66,53% de los ingresos de 2025, anclados por 28 millones de procedimientos de pacientes internados y protocolos de doble envoltura que aumentan el consumo de envolturas. Sin embargo, se proyecta que los centros quirúrgicos ambulatorios, ayudados por la orientación de los pagadores hacia entornos ambulatorios, crezcan a una CAGR del 6,85% y representen el grupo de demanda de más rápida expansión en el mercado de envolturas de esterilización. Cada centro quirúrgico ambulatorio de Estados Unidos procesa entre 40 y 60 bandejas diariamente, consumiendo hasta 22.000 envolturas por año. Los esterilizadores de plasma de peróxido de hidrógeno dominan el procesamiento estéril de los centros quirúrgicos ambulatorios porque los ciclos de 28 a 75 minutos facilitan la rotación de instrumentos en el mismo día, reforzando la demanda de SMS/SMMS. Los hospitales de atención aguda a largo plazo, las clínicas dentales y las prácticas veterinarias contribuyen con volumen de nicho pero crecen a un ritmo más lento, limitados por la expansión limitada de las salas de cirugía.

Las penalizaciones de compras basadas en valor por infecciones del sitio quirúrgico llevan a los hospitales a favorecer las envolturas con trazabilidad a nivel de lote y certificación del sistema de calidad ISO 13485. Estos atributos premium, combinados con la consolidación de proveedores, mantienen el poder de fijación de precios a pesar de la presión competitiva de los contenedores rígidos. A medida que los centros quirúrgicos ambulatorios se multiplican y adoptan envolturas estandarizadas libres de celulosa, su influencia en el diseño de productos y las especificaciones de contratos se intensificará en todo el mercado de envolturas de esterilización.

Por Método de Esterilización: Los Sistemas de Plasma Reclaman la Participación Futura

El vapor representó el 53,23% de los ciclos de esterilización de 2025 y sigue siendo el motor económico para los instrumentos estables al calor. El tamaño del mercado de envolturas de esterilización vinculado a las aplicaciones de vapor aumentará modestamente en línea con los volúmenes generales de cirugía, aunque su participación cederá terreno gradualmente al plasma de peróxido de hidrógeno. Se prevé que el segmento de plasma registre una CAGR del 7,55%, catalizado por el estado de Categoría A de la norma ISO 22441 y la demanda de los centros quirúrgicos ambulatorios de una rotación rápida. Las envolturas compatibles con plasma deben estar libres de celulosa para evitar la absorción de peróxido, lo que favorece los sustratos SMS/SMMS y limita el papel en esta modalidad.

El óxido de etileno continúa procesando aproximadamente la mitad de los dispositivos sensibles al calor en plantas de fabricantes de equipos originales, pero el escrutinio regulatorio sobre las emisiones y los prolongados plazos de validación dificultan la adopción hospitalaria. La esterilización gamma y por haz de electrones ocupa roles de nicho para implantes preesterilizados y kits desechables, requiriendo materiales estabilizados a la radiación. El ozono, el ácido peracético y el formaldehído siguen siendo alternativas de escala reducida con impacto limitado en las perspectivas de participación del mercado de envolturas de esterilización.

Análisis Geográfico

América del Norte representó el 38,13% de los ingresos en 2025, impulsada por el alto rendimiento quirúrgico, los estrictos mandatos de control de infecciones y la adopción temprana de envolturas libres de celulosa. Los Centros de Servicios de Medicare y Medicaid registraron un aumento del 4,2% en los egresos quirúrgicos de pacientes internados en 2024, manteniendo la demanda central incluso cuando los contenedores rígidos desplazaron las envolturas premium en la práctica ortopédica y cardiovascular. Más de 6.150 centros quirúrgicos ambulatorios en Estados Unidos crecieron un 3,8% en 2024, reforzando la demanda de SMS/SMMS. Canadá y México se expanden más gradualmente pero se benefician de las inversiones públicas en capacidad de quirófanos.

El mercado de envolturas de esterilización de Europa es más pequeño en términos absolutos, pero está configurado de manera única por los agresivos objetivos de descarbonización y los gravámenes sobre plásticos de un solo uso. Alemania, el Reino Unido, Francia, Italia y España representan aproximadamente dos tercios de la demanda regional. La extensión de la directiva de la UE de 2024 impulsó pruebas de envolturas de papel reciclables que cuestan entre un 15 y un 25% más, pero obtienen puntuaciones más altas en las evaluaciones de carbono. Los hospitales de Escandinavia y los Países Bajos ahora incluyen métricas de carbono explícitamente en las licitaciones, acelerando los despliegues piloto de papel certificado por FSC.

Asia-Pacífico está preparada para la expansión más rápida, con una CAGR del 7,51% proyectada hasta 2031, a medida que China, India y el Sudeste Asiático añaden infraestructura quirúrgica. La OMS documentó 12.400 nuevos quirófanos en la región entre 2020 y 2024. Las regulaciones preliminares chinas que etiquetan las envolturas de polipropileno como "plásticos médicos restringidos" a partir de 2027 podrían orientar a los hospitales de alto volumen hacia contenedores rígidos o sustratos reciclables. Japón y Australia siguen siendo adoptantes estables, pero experimentan riesgo de sustitución en especialidades de alto volumen debido a los contenedores.

Oriente Medio y África, y América del Sur contribuyen con participaciones menores pero registran crecimiento localizado. Las naciones del Consejo de Cooperación del Golfo están construyendo hospitales acreditados por la JCI que especifican envolturas conformes con la norma ISO 11607 de proveedores globales. Los centros terciarios de Sudáfrica y los hospitales privados de Brasil están reemplazando los textiles por envolturas de un solo uso, aunque las complejidades presupuestarias y arancelarias ralentizan la penetración. La volatilidad cambiaria en varios mercados complica los contratos de suministro de polipropileno a largo plazo, lo que lleva a algunos compradores hacia alternativas a base de pulpa que ofrecen mayor estabilidad de precios.

Panorama Competitivo

Los cinco principales proveedores del mercado, Cardinal Health, Medline Industries, Owens & Minor (Halyard Health), Kimberly-Clark y STERIS, representan una participación significativa de los ingresos globales, lo que indica una concentración moderada. Cardinal Health logró un crecimiento orgánico del 5,8% en su segmento Médico en 2024 al agrupar kits de envolturas estandarizados[3]Cardinal Health, "Formulario 10-K del Ejercicio Fiscal 2024," cardinalhealth.com. STERIS aprovechó su base instalada de esterilizadores para impulsar un crecimiento del 16,2% en consumibles, subrayando los beneficios de venta cruzada de la integración de equipos. Berry Global, un proveedor clave de películas de polipropileno, reportó un aumento de ingresos del 11,2% en 2024, subrayando la influencia ascendente en los precios de las envolturas descendentes.

Los especialistas regionales llenan nichos con envolturas compatibles con gamma o papeles ultraligeros para conjuntos mínimamente invasivos, pero a menudo carecen de la certificación ISO 13485, lo que limita la elegibilidad para licitaciones en América del Norte y Europa. La diferenciación en sostenibilidad está emergiendo: Ahlstrom comercializa kraft certificado por FSC, mientras que Kimberly-Clark pilota polipropileno reciclado post-consumo. El costo de validación, estimado en USD 50.000-150.000 por combinación de material-esterilizador, sigue siendo una barrera para los nuevos participantes. Los fabricantes de contenedores añaden presión indirecta: los ingresos por consumibles de Getinge en 2024 aumentaron un 14,6% en sistemas de plasma, mientras que sus ventas de contenedores rígidos crecieron dos dígitos. Estas dinámicas mantienen la intensidad competitiva moderada, pero empujan a los titulares a invertir en sustratos ecológicos y trazabilidad digital.

Líderes de la Industria de Envolturas de Esterilización

Cardinal Health

Medline Industries

Owens & Minor (Halyard Health)

Kimberly-Clark

STERIS

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Healthmark, una empresa de Getinge, introdujo SafeGuard Dry, una envoltura de esterilización formulada para reducir la incidencia de paquetes húmedos en los departamentos de procesamiento estéril.

- Enero de 2024: Ahlstrom obtuvo la autorización 510(k) de la FDA para Reliance Fusion, una envoltura de próxima generación diseñada para acelerar la rotación de bandejas en las unidades de esterilización hospitalaria.

Alcance del Informe del Mercado Global de Envolturas de Esterilización

Según el alcance del informe, las envolturas de esterilización son materiales de barrera protectora utilizados para envolver instrumentos quirúrgicos, bandejas y dispositivos médicos antes de que se sometan a esterilización por vapor, óxido de etileno o plasma. Su función es mantener el contenido estéril desde el momento en que sale del esterilizador hasta el punto de uso, evitando la contaminación microbiana, el polvo y la entrada de humedad. Generalmente están fabricadas con polipropileno no tejido, mezclas de celulosa o materiales multicapa reforzados que permiten la penetración del agente esterilizante pero bloquean los microorganismos. En los hospitales, son una parte fundamental de los sistemas de embalaje estéril de la Central de Esterilización y Suministros (CSSD) y están validadas en cuanto a resistencia, transpirabilidad y rendimiento de barrera microbiana.

La segmentación del mercado de envolturas de esterilización incluye material, usuario final, método de esterilización y geografía. Por material, el mercado está segmentado en plástico y polímero, papel y cartón, y otros materiales. Por usuario final, el mercado está segmentado en hospitales y clínicas, centros quirúrgicos ambulatorios y otras instalaciones de atención médica. Por método de esterilización, el mercado está segmentado en vapor, óxido de etileno (EtO), plasma de peróxido de hidrógeno, gamma/haz de electrones y otros. Por geografía, el mercado global está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Plástico y Polímero |

| Papel y Cartón |

| Otros Materiales |

| Hospitales y Clínicas |

| Centros Quirúrgicos Ambulatorios |

| Otras Instalaciones de Atención Médica |

| Vapor |

| Óxido de Etileno (EtO) |

| Plasma de Peróxido de Hidrógeno |

| Gamma / Haz de Electrones |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Material | Plástico y Polímero | |

| Papel y Cartón | ||

| Otros Materiales | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Centros Quirúrgicos Ambulatorios | ||

| Otras Instalaciones de Atención Médica | ||

| Por Método de Esterilización | Vapor | |

| Óxido de Etileno (EtO) | ||

| Plasma de Peróxido de Hidrógeno | ||

| Gamma / Haz de Electrones | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de envolturas de esterilización en 2026?

El tamaño del mercado de envolturas de esterilización es de USD 464,69 millones en 2026 y se prevé que alcance USD 549,9 millones en 2031.

¿Qué segmento de material está creciendo más rápido?

Se proyecta que las envolturas de papel y cartón se expandan a una CAGR del 6,25% a medida que los hospitales evalúan la reciclabilidad y la puntuación de carbono en las decisiones de compra.

¿Por qué son importantes los centros quirúrgicos ambulatorios para la demanda de envolturas?

Los centros quirúrgicos ambulatorios están expandiendo los volúmenes de procedimientos a un 3,8% anual y favorecen los esterilizadores de plasma de peróxido de hidrógeno, que requieren envolturas SMS/SMMS libres de celulosa.

¿Qué está impulsando la adopción de la esterilización por plasma de peróxido de hidrógeno?

La designación de Categoría A de la norma ISO 22441 y los tiempos de ciclo inferiores a 75 minutos respaldan la rotación rápida de instrumentos, impulsando la demanda de envolturas compatibles.

¿Cómo están afectando las regulaciones de sostenibilidad a las envolturas de un solo uso?

Las normas de la UE y de Estados Unidos imponen objetivos de reducción de residuos y tarifas de responsabilidad del productor, orientando a los hospitales hacia envolturas de papel reciclables o contenedores reutilizables.

Última actualización de la página el: