Tamaño y Participación del Mercado de Tiras de Cierre de Heridas

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

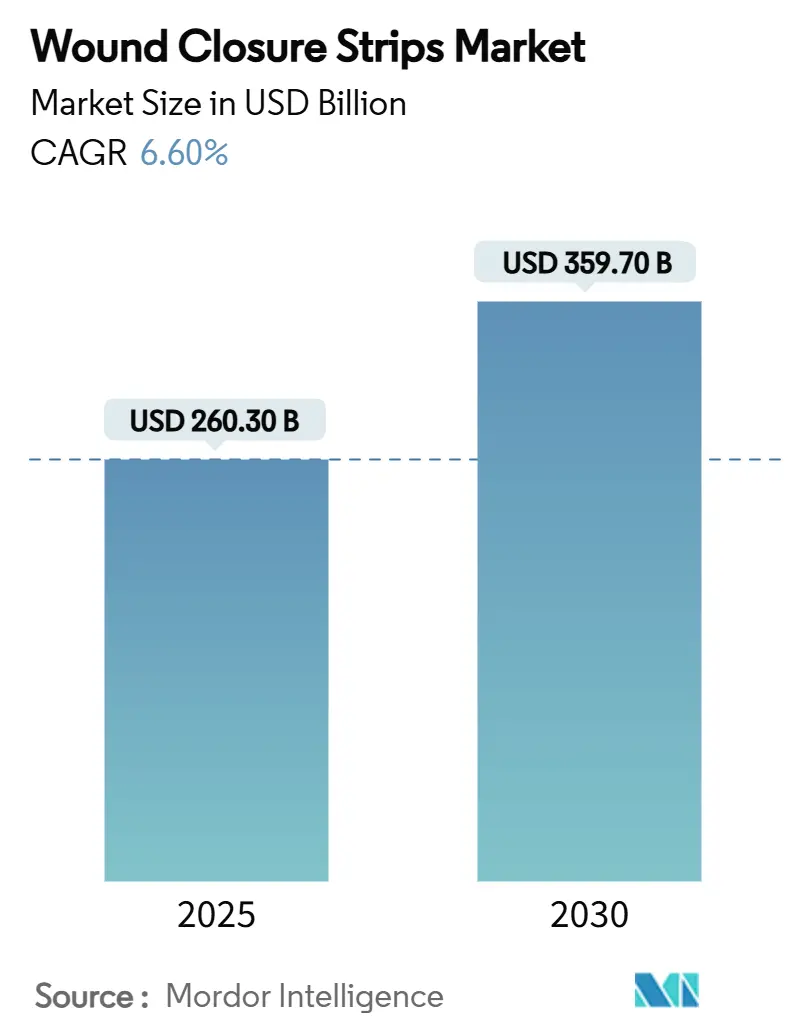

| Tamaño del Mercado (2025) | 260.30 Mil millones de dólares |

| Tamaño del Mercado (2030) | 359.70 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.60% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tiras de Cierre de Heridas por Mordor Intelligence

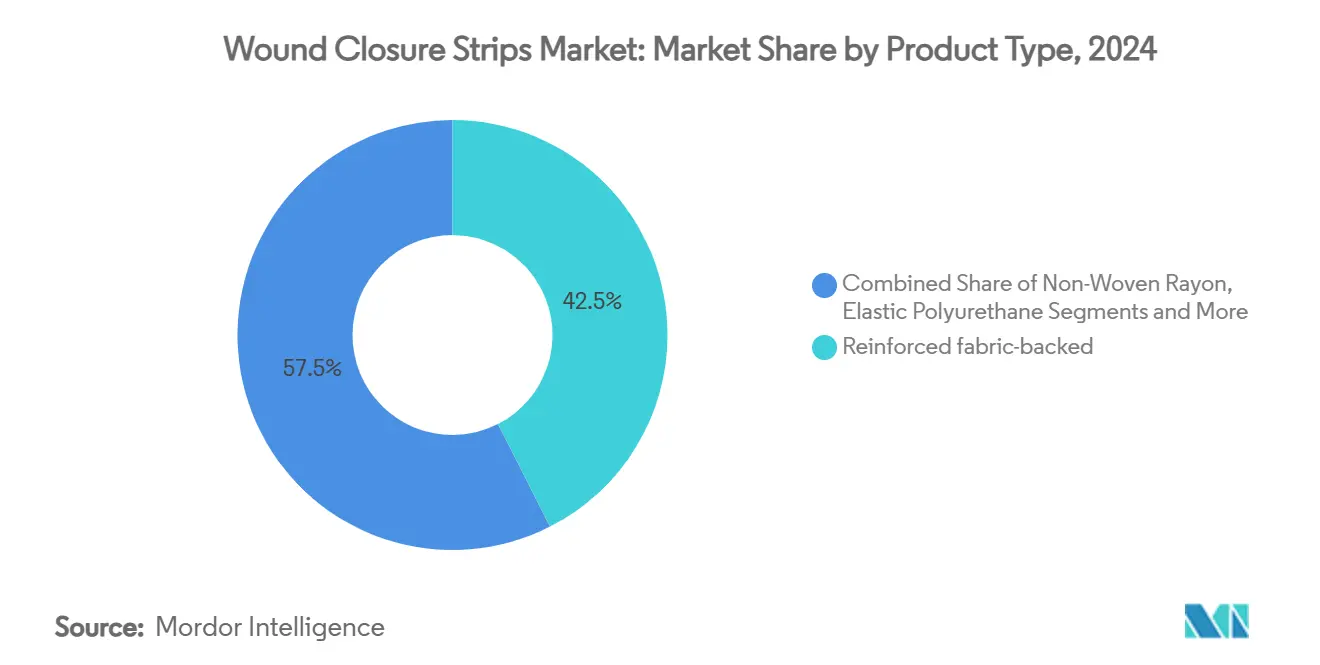

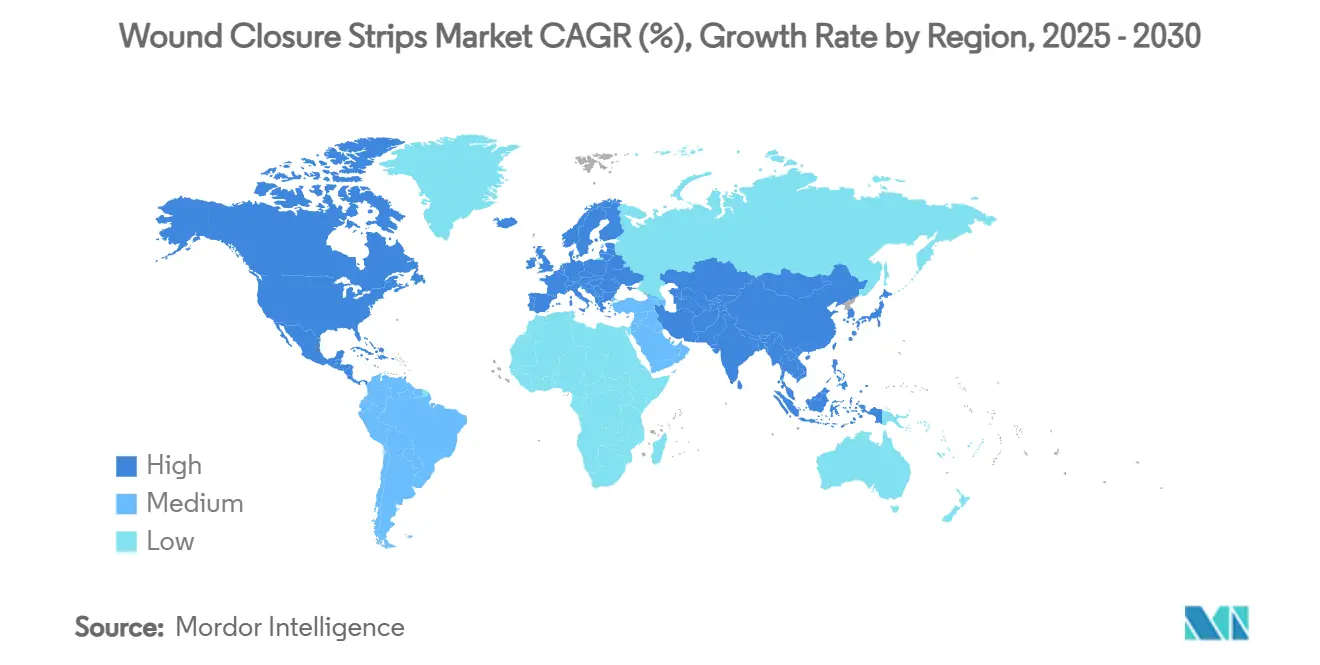

El tamaño del mercado de tiras de cierre de heridas es de USD 260,3 millones en 2025 y está en camino de alcanzar los USD 359,7 millones para 2030 a una CAGR del 6,60%, lo que subraya una demanda resiliente de soluciones avanzadas de cierre cutáneo en quirófanos, servicios de urgencias y entornos de atención domiciliaria. El aumento de los volúmenes de procedimientos quirúrgicos, la creciente incidencia de heridas crónicas y la innovación sostenida en recubrimientos antimicrobianos mantienen el mercado de tiras de cierre de heridas firmemente en una trayectoria de crecimiento. América del Norte representa la mayor participación del 38,1% gracias a una extensa infraestructura quirúrgica y un reembolso favorable. Al mismo tiempo, Asia Pacífico es la región de más rápido crecimiento con una CAGR del 7,2%, ya que la diabetes y el envejecimiento de la población aceleran la demanda regional. Los productos con respaldo de tela reforzada representan el 42,5% de la participación del mercado de tiras de cierre de heridas en 2024, porque los cirujanos valoran la resistencia a la tracción en aplicaciones de alta tensión; sin embargo, las tiras con recubrimiento antimicrobiano son la oferta destacada con una CAGR del 9,8%, ya que los hospitales intensifican los esfuerzos de prevención de infecciones. La química adhesiva acrílica sigue siendo dominante con una participación de mercado del 54,1%, aunque las alternativas a base de silicona están creciendo a una CAGR del 8,5% al minimizar las lesiones cutáneas relacionadas con adhesivos médicos (MARSI, por sus siglas en inglés) en cohortes de piel frágil.

Conclusiones Clave del Informe

- Por tipo de producto, las tiras con respaldo de tela reforzada representaron el 42,5% de la participación del mercado de tiras de cierre de heridas en 2024, y las variantes con recubrimiento antimicrobiano se están expandiendo a una CAGR del 9,8% hasta 2030.

- Por química adhesiva, las formulaciones acrílicas capturaron el 54,1% del tamaño del mercado de tiras de cierre de heridas en 2024, y los productos a base de silicona avanzan a una CAGR del 8,5% hasta 2030.

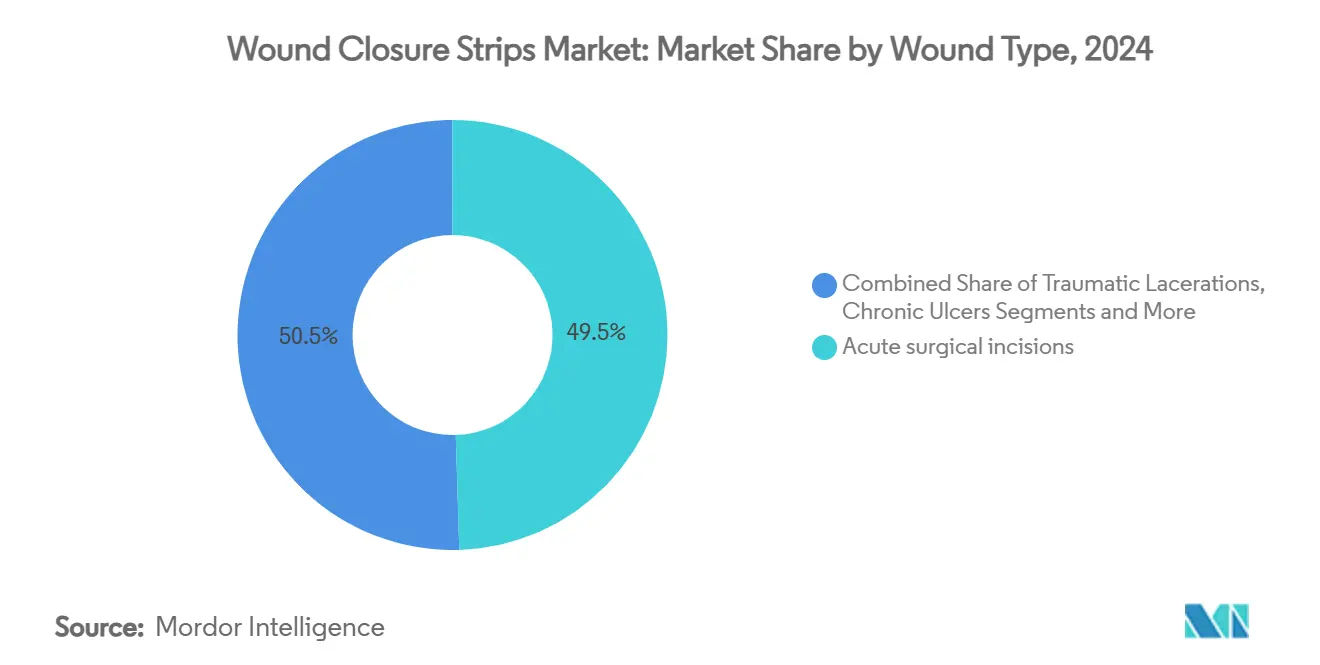

- Por tipo de herida, las incisiones quirúrgicas agudas representaron el 49,5% del mercado de tiras de cierre de heridas en 2024, y las úlceras crónicas fueron el segmento de más rápido crecimiento, con una CAGR del 9,9%.

- Por usuario final, los hospitales representaron el 61,3% del tamaño del mercado de tiras de cierre de heridas en 2024, mientras que los entornos de atención domiciliaria avanzan a una CAGR del 10,4%.

- Por canal de distribución, el suministro directo a hospitales mantuvo una participación del 58,2% en 2024, y el comercio electrónico crece a una CAGR del 12,1% hasta 2030.

- Por geografía, América del Norte lideró con una participación del 38,1% en 2024, y Asia Pacífico está proyectada para crecer a una CAGR del 7,2% hasta 2030.

Tendencias e Información del Mercado Global de Tiras de Cierre de Heridas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los volúmenes de procedimientos quirúrgicos | +1.20% | América del Norte, Europa, Global | Mediano plazo (2-4 años) |

| Cambio hacia el cierre cutáneo mínimamente invasivo | +0.90% | Mercados desarrollados, Global | Largo plazo (≥ 4 años) |

| Creciente carga de heridas crónicas y diabéticas | +1.50% | Asia Pacífico, Global | Largo plazo (≥ 4 años) |

| Expansión de entornos ambulatorios y de atención domiciliaria | +1.10% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Adopción de tiras impregnadas con antimicrobianos | +0.80% | Mercados desarrollados, Global | Corto plazo (≤ 2 años) |

| Integración con sensores de heridas portátiles | +0.50% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Volúmenes de Procedimientos Quirúrgicos

Más de 3,3 millones de beneficiarios de Medicare se sometieron a cirugía ambulatoria en 2022, generando USD 6,1 mil millones en gasto en centros de cirugía ambulatoria y confirmando un crecimiento sostenido de procedimientos que impulsa el mercado de tiras de cierre de heridas.[1]Comisión Asesora de Pagos de Medicare, "Informe al Congreso: Política de Pagos de Medicare," medpac.gov Los hospitales y los centros de cirugía ambulatoria favorecen cada vez más las tiras con respaldo de tela reforzada que ofrecen fiabilidad en casos ortopédicos y cardiovasculares, al tiempo que reducen el tiempo de cierre en comparación con las suturas tradicionales. La diferencia de reembolso entre los centros de cirugía ambulatoria y los departamentos hospitalarios de pacientes externos impulsa la demanda de cierres rentables que reduzcan el gasto total del procedimiento. A medida que los volúmenes ambulatorios continúan aumentando, los fabricantes que ofrecen soluciones de cierre integradas y flujos de trabajo clínicos simplificados están posicionados para capturar flujos de ingresos recurrentes. La tendencia se sincroniza con las presiones de los pagadores para acortar las estancias hospitalarias sin comprometer la calidad de la cicatrización de heridas.

Cambio hacia el Cierre Cutáneo Mínimamente Invasivo

Los estudios clínicos muestran que los adhesivos líquidos reducen las puntuaciones de dolor postoperatorio y el consumo de analgésicos en comparación con las tiras convencionales, lo que lleva a una mayor satisfacción del paciente con respecto a la apariencia de las cicatrices. Los novedosos dispositivos de tipo cremallera reducen el tiempo de cierre en 298 segundos en comparación con las suturas, lo que mejora la productividad del quirófano en centros de alto volumen. Los organismos reguladores han autorizado adhesivos de cianoacrilato de nueva generación para laceraciones traumáticas, y 3M está realizando ensayos multicéntricos para validar la eficacia frente a los productos existentes.[2]Centros de Servicios de Medicare y Medicaid, "Aviso de Aprobación del Estudio G230165-NCT06217081," cms.gov La manipulación mínima, la aplicación más rápida y los resultados cosméticos superiores se alinean con las prioridades de los cirujanos, manteniendo el impulso detrás de las químicas de cierre innovadoras. La demanda de productos que apoyen el alta temprana y el seguimiento por telesalud continúa aumentando, especialmente dentro de los programas de cirugía en el mismo día.

Creciente Carga de Heridas Crónicas y Diabéticas

Las úlceras del pie diabético añaden USD 8,33 mil millones en gastos de tratamiento anuales y conllevan un riesgo de amputación del 17%, lo que impulsa el argumento económico-sanitario a favor de las tiras de cierre de heridas que mitigan infecciones.[3]Ajaytaj Singh Sidhu, "Tecnologías Emergentes para el Manejo de la Ulceración del Pie Diabético: Una Revisión," Frontiers in Clinical Diabetes and Healthcare, frontiersin.org Las úlceras infectadas cuestan EUR 4.888 (USD 5.350) por hospitalización y prolongan las estancias hasta 10 días. Las heridas crónicas afectan ahora a 88,7 por cada 10.000 habitantes en atención primaria, con un costo de EUR 34,99 millones (USD 38,3 millones) a lo largo de tres años solo en el sur de Barcelona. Las tiras con recubrimiento antimicrobiano que reducen la colonización bacteriana presentan así a los médicos beneficios clínica y económicamente convincentes. Los pagadores y los proveedores enfatizan cada vez más la intervención temprana para reducir la probabilidad de costosas amputaciones y reingresos, canalizando la inversión hacia tecnologías de cierre avanzadas.

Expansión de Entornos Ambulatorios y de Atención Domiciliaria

Los Centros de Servicios de Medicare y Medicaid introdujeron códigos de pago específicos para dispositivos de terapia de heridas por presión negativa desechables en el Sistema de Pago Prospectivo de Atención Domiciliaria 2025, consolidando el papel de la atención avanzada de heridas en entornos comunitarios. Las enfermeras de atención domiciliaria citan la continuidad de la relación como un elemento clave en la cicatrización de heridas, reforzando la necesidad de tiras de cierre que sean fáciles de monitorear y ajustar sin visitas clínicas. Las plataformas de teleatención de heridas brindan a los especialistas remotos visibilidad en tiempo real, y los modelos de pago basados en valor incentivan los productos que reducen los reingresos. Con los Centros de Servicios de Medicare y Medicaid imponiendo una reducción de tarifas del 4,067% en el reembolso de atención domiciliaria 2025, los proveedores se inclinan hacia tiras rentables que aún salvaguardan la integridad cutánea. El crecimiento en los programas de heridas crónicas en el hogar sigue siendo más fuerte en los centros urbanos donde la escasez de enfermeras hace que la supervisión remota sea crítica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión sobre reembolsos y precios | -1.80% | Mercados desarrollados, Global | Corto plazo (≤ 2 años) |

| Dermatitis y alergias relacionadas con adhesivos | -0.70% | Global | Mediano plazo (2-4 años) |

| Riesgo de suministro de no tejidos de grado médico | -0.90% | Asia Pacífico, Global | Corto plazo (≤ 2 años) |

| Regulaciones sobre la eliminación de plásticos de un solo uso | -0.60% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Presión sobre Reembolsos y Precios

Medicare limitará el uso de injertos sustitutos de piel a 8 aplicaciones por cada 16 semanas a partir de febrero de 2025, reduciendo la facturación general de atención de heridas y orientando a los compradores hacia tiras de cierre de menor costo. El Calendario de Honorarios Médicos del Año Civil 2025 recorta los pagos de atención de heridas en un 2,93%, creando una presión inmediata sobre los márgenes de los proveedores. Las organizaciones de compras grupales consolidan los pedidos, extrayendo descuentos más profundos y reduciendo la flexibilidad de precios de los fabricantes. Los proveedores que sustenten una mejor economía de cicatrización con datos del mundo real compensarán la presión sobre los precios de manera más efectiva. Aquellos que dependen de precios de lista premium sin ahorros demostrables se enfrentan a la exclusión del formulario.

Dermatitis y Alergias Relacionadas con Adhesivos

Las lesiones cutáneas relacionadas con adhesivos médicos afectan hasta 1,5 millones de pacientes en los Estados Unidos anualmente, y el 10,4% de los usuarios de Steri-Strip desarrollaron ampollas, mientras que ninguna ocurrió con alternativas a base de seda. Los adhesivos biomiméticos y de fibra de seda en desarrollo aprovechan los polímeros naturales para reducir el riesgo de dermatitis. Los hospitales que exigen protocolos de prevención de lesiones cutáneas relacionadas con adhesivos médicos sustituyen cada vez más las formulaciones de silicona por los acrílicos tradicionales. Los costos adicionales de la dermatitis incluyen una cicatrización prolongada y susceptibilidad a infecciones, lo que eleva el escrutinio de gestión de riesgos en las decisiones de compra. Los servicios de pediatría y geriatría adoptan cierres hipoalergénicos lo antes posible debido a la mayor fragilidad cutánea.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Innovación Antimicrobiana Impulsa el Crecimiento Premium

Las tiras con respaldo de tela reforzada entregaron una participación de mercado del 42,5% en el mercado de tiras de cierre de heridas de 2024 debido al rendimiento de tracción en incisiones ortopédicas y cardiotorácicas. Su fiabilidad bajo alta tensión las mantiene como la opción preferida donde el riesgo de dehiscencia de la herida es alto. Los productos de rayón no tejido rentables conservan el atractivo institucional en aplicaciones rutinarias, mientras que los diseños de poliuretano flexible ocupan nichos que requieren conformabilidad en las articulaciones. En contraste, las tiras con recubrimiento antimicrobiano registran la CAGR más rápida del 9,8%, ya que los imperativos de prevención de infecciones se alinean con las métricas de calidad de los pagadores. Las innovaciones biorreabsorbibles interrumpen aún más el mercado de tiras de cierre de heridas al eliminar los costos del procedimiento y alinearse con los objetivos de sostenibilidad.

Las construcciones emergentes de sellado de perforaciones con adhesivo resistente (TAPS, por sus siglas en inglés) integran bioadhesión activada por hinchamiento, combinando la resistencia de la sutura con las ventajas de aplicación rápida. Los hospitales que combinan aditivos antimicrobianos con sustratos reforzados generan unidades de mantenimiento de existencias premium atractivas para los comités de control de infecciones. Los proveedores que ofrecen carteras modulares que permiten a los cirujanos combinar los requisitos de tracción y la protección antimicrobiana en una sola unidad de mantenimiento de existencias disfrutarán de un posicionamiento más sólido en el formulario.

Por Química Adhesiva: La Silicona Gana Terreno a Pesar del Dominio del Acrílico

Las formulaciones acrílicas anclaron una participación de mercado del 54,1% en el mercado de tiras de cierre de heridas, aprovechando décadas de escala de fabricación y aceptación hospitalaria. Siguen siendo la opción mayoritaria donde prevalece la sensibilidad al costo y la piel del paciente es resistente. Los diseños híbridos de doble química buscan fusionar la capacidad de retención del acrílico con la suavidad de la silicona, subrayando el valor de la diferenciación en un estante concurrido. Las capas de cianoacrilato están asegurando participaciones en los servicios de urgencias a medida que los médicos enfatizan la formación rápida de barreras contra los contaminantes.

Los productos de silicona se aceleran a una CAGR del 8,5% a medida que los sistemas de salud hacen campaña contra las lesiones cutáneas relacionadas con adhesivos médicos. Las unidades de pediatría y geriatría catalizan este cambio porque la fragilidad cutánea amplifica el riesgo de trauma adhesivo. Las variantes de hidrocoloide siguen siendo fundamentales en las heridas crónicas exudativas que requieren manejo de la humedad. Los proveedores que documentan el menor costo total de atención de la silicona al evitar las complicaciones de la dermatitis están en posición de penetrar rápidamente en los marcos de compras basadas en valor.

Por Tipo de Herida: El Manejo de Úlceras Crónicas Impulsa la Innovación

Las incisiones quirúrgicas agudas ocuparon una participación de mercado del 49,5% en el tamaño del mercado de tiras de cierre de heridas de 2024, lo que refleja la previsibilidad de los procedimientos y los protocolos estandarizados. Las laceraciones traumáticas contribuyen con ingresos constantes a través de los servicios de urgencias y las clínicas de atención urgente. Las úlceras crónicas, sin embargo, registran la CAGR más alta del 9,9% a medida que la prevalencia de la diabetes se multiplica y el envejecimiento de la población eleva la incidencia de úlceras venosas y por presión. Las tiras resistentes a infecciones que mantienen el cierre a lo largo de prolongados plazos de cicatrización ganan prominencia en las úlceras del pie diabético y las úlceras venosas de la pierna.

Las quemaduras y los procedimientos estéticos demandan adhesivos que igualen el tono de piel y minimicen las cicatrices para la satisfacción cosmética. La orientación de la Administración de Alimentos y Medicamentos que fomenta la convergencia farmacéutico-dispositivo en el tratamiento de infecciones del pie diabético invita a conceptos de tiras terapéuticas híbridas que combinan el cierre con la administración localizada de antimicrobianos o factores de crecimiento.

Por Usuario Final: Los Entornos de Atención Domiciliaria Reconfiguran la Dinámica del Mercado

El suministro directo a hospitales sigue representando el 61,3% de la participación de mercado en el tamaño del mercado de tiras de cierre de heridas de 2024 gracias a los sistemas de inventario integrados y el gasto consolidado. Las organizaciones de compras grupales escalan el apalancamiento, reduciendo los precios por unidad y elevando las barreras de entrada para los pequeños participantes. Las farmacias minoristas y hospitalarias sirven de puente entre la demanda institucional y la de venta libre para lesiones menores.

El comercio electrónico registra una CAGR del 12,1%, impulsado por la normalización de la adquisición médica en línea durante la pandemia y una mayor transparencia de precios. Las plataformas digitales permiten a los proveedores llegar directamente a los pacientes de atención domiciliaria, evitando los intermediarios tradicionales y ofreciendo modelos de reposición por suscripción para usuarios crónicos. Los fabricantes deben fortalecer las capacidades de cumplimiento de la cadena de frío de última milla y el embalaje estéril para preservar la integridad durante el tránsito de paquetes.

Análisis Geográfico

América del Norte lidera con una participación de ingresos del 38,1% en 2024, ya que los cirujanos adoptan tiras antimicrobianas premium y los planes de salud reembolsan las tecnologías avanzadas de cierre de heridas. Europa le sigue de cerca, respaldada por una demografía envejecida y sistemas de cobertura universal que garantizan el acceso básico. El tamaño del mercado de tiras de cierre de heridas para Asia Pacífico es de USD 66,4 millones en 2024 y está preparado para expandirse a USD 100,2 millones para 2030 a una CAGR del 7,2%.

China e India contribuyen conjuntamente con más de la mitad del volumen regional a medida que la capacidad quirúrgica escala a nivel nacional y la prevalencia de la diabetes se intensifica. Japón se diferencia con rigurosas guías clínicas que incorporan imágenes y administración sistémica de antibióticos para las úlceras diabéticas, impulsando la adopción de cierres de defensa contra infecciones.

Oriente Medio y África y América del Sur siguen siendo incipientes, aunque el gradual desarrollo de infraestructura y la creciente conciencia sobre las cargas de las heridas crónicas están destinados a desbloquear la demanda, particularmente a través de licitaciones del sector público.

Panorama Competitivo

Una fragmentación moderada define el mercado de tiras de cierre de heridas, ya que los grandes actores globales 3M, Johnson & Johnson (Ethicon) y Smith & Nephew compiten en amplitud tecnológica, validación clínica y confiabilidad del suministro. La escisión de USD 8,2 mil millones de 3M, Solventum, dedica capital a la investigación y desarrollo de cierre de heridas, lo que permite ciclos de comercialización más rápidos para tiras con sensores integrados. Johnson & Johnson aprovecha su legado de suturas Ethicon para vender de forma cruzada ofertas híbridas de adhesivo-sutura en paquetes de procedimientos integrados. El Plan de 12 Puntos de Smith & Nephew prioriza la recuperación de márgenes y el lanzamiento de productos como GRAFIX Plus, ampliando su cartera avanzada de heridas.

Los proveedores de nivel medio persiguen el crecimiento mediante adquisiciones: H.B. Fuller adquirió Medifill y acordó comprar GEM S.r.l. para asegurar bases de producción europeas en adhesivos médicos. El protector cutáneo TearRepair de OptMed apunta a la prevención de lesiones cutáneas relacionadas con adhesivos médicos, destacando el enfoque de los especialistas en nichos sobre puntos de dolor no abordados. La intensidad competitiva está aumentando a medida que las empresas emergentes de vendajes inteligentes se asocian con fabricantes de tiras establecidos para aprovechar el alcance de distribución mientras suministran propiedad intelectual de sensores. Los participantes del mercado que se diferencian a través del monitoreo digital integrado o una biocompatibilidad superior se abrirán paso en los comités de análisis de valor hospitalario.

Las alianzas estratégicas con instituciones de investigación impulsan las químicas de próxima generación. Por ejemplo, la colaboración de sensores de grafeno de la Universidad Estatal de Pensilvania posiciona a los primeros en moverse para comercializar cierres habilitados para telemetría. Los jugadores exitosos traducirán la investigación y desarrollo en fabricación escalable, un área donde los conglomerados con redes de esterilización y logística global tienen ventaja.

Líderes de la Industria de Tiras de Cierre de Heridas

3M Company

Smith & Nephew plc

Medtronic plc

Johnson & Johnson

B. Braun Melsungen AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: La Administración de Alimentos y Medicamentos clasificó los sensores de proteasas bacterianas en fluido de heridas crónicas como dispositivos de Clase II, agilizando las aprobaciones de vendajes inteligentes.

- Diciembre de 2024: H.B. Fuller completó la adquisición de Medifill Ltd. y firmó un acuerdo provisional para comprar GEM S.r.l. con el fin de construir un centro europeo de adhesivos médicos.

- Octubre de 2024: OptMed recibió la autorización 510(k) de la Administración de Alimentos y Medicamentos para el Protector Cutáneo Líquido TearRepair destinado a la prevención de lesiones cutáneas relacionadas con adhesivos médicos.

- Agosto de 2024: La Administración de Alimentos y Medicamentos aprobó la plataforma de adhesivo tisular de Resivant Medical, ampliando las opciones del médico en alternativas de cierre cutáneo rápido.

Alcance del Informe Global del Mercado de Tiras de Cierre de Heridas

| Tiras con Respaldo de Tela Reforzada |

| Tiras de Rayón No Tejido |

| Tiras de Poliuretano Elástico |

| Tiras con Recubrimiento Antimicrobiano |

| Tiras Biorreabsorbibles |

| Acrílico |

| Silicona |

| Hidrocoloide |

| Híbrido (Doble Acrílico/Silicona) |

| Capa de Cianoacrilato |

| Incisiones Quirúrgicas Agudas |

| Laceraciones Traumáticas |

| Úlceras Crónicas |

| Quemaduras |

| Procedimientos Cosméticos |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Clínicas Especializadas |

| Entornos de Atención Domiciliaria |

| Servicios Militares y de Emergencia |

| Suministro Directo a Hospitales |

| Farmacias Minoristas y Hospitalarias |

| Comercio Electrónico y Farmacias en Línea |

| Organizaciones de Compras Grupales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Tiras con Respaldo de Tela Reforzada | |

| Tiras de Rayón No Tejido | ||

| Tiras de Poliuretano Elástico | ||

| Tiras con Recubrimiento Antimicrobiano | ||

| Tiras Biorreabsorbibles | ||

| Por Química Adhesiva | Acrílico | |

| Silicona | ||

| Hidrocoloide | ||

| Híbrido (Doble Acrílico/Silicona) | ||

| Capa de Cianoacrilato | ||

| Por Tipo de Herida | Incisiones Quirúrgicas Agudas | |

| Laceraciones Traumáticas | ||

| Úlceras Crónicas | ||

| Quemaduras | ||

| Procedimientos Cosméticos | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Ambulatoria | ||

| Clínicas Especializadas | ||

| Entornos de Atención Domiciliaria | ||

| Servicios Militares y de Emergencia | ||

| Por Canal de Distribución | Suministro Directo a Hospitales | |

| Farmacias Minoristas y Hospitalarias | ||

| Comercio Electrónico y Farmacias en Línea | ||

| Organizaciones de Compras Grupales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de tiras de cierre de heridas para 2030?

Se espera que el mercado de tiras de cierre de heridas alcance los USD 359,7 millones para 2030 a una CAGR del 6,60%.

¿Qué categoría de producto está creciendo más rápido en el mercado de tiras de cierre de heridas?

Las tiras con recubrimiento antimicrobiano lideran el crecimiento con una CAGR del 9,8% hasta 2030, ya que los hospitales priorizan la prevención de infecciones.

¿Por qué los adhesivos a base de silicona están ganando terreno frente a las formulaciones acrílicas?

La silicona reduce las lesiones cutáneas relacionadas con adhesivos médicos, lo que la convierte en la opción preferida para pacientes con piel frágil, al tiempo que sigue expandiéndose a una CAGR del 8,5%.

¿Qué región geográfica ofrece el mayor potencial de crecimiento?

Asia Pacífico muestra la expansión más rápida a una CAGR del 7,2%, impulsada por la creciente prevalencia de la diabetes y la modernización de la atención médica.

¿Cómo están influyendo las tendencias de atención domiciliaria en la demanda?

Los incentivos de los Centros de Servicios de Medicare y Medicaid para el manejo de heridas en la comunidad están llevando los entornos de atención domiciliaria a una CAGR del 10,4%, impulsando la demanda de tiras de cierre fáciles de usar.

¿Qué estrategias competitivas están utilizando los líderes del mercado para mantener su participación?

Los actores clave invierten en tecnologías antimicrobianas, tiras con sensores integrados y adquisiciones estratégicas para ampliar las carteras de productos y reforzar la distribución global.

Última actualización de la página el: