Tamaño y Participación del Mercado de Telas No Tejidas Hiladas por Adhesión Térmica

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

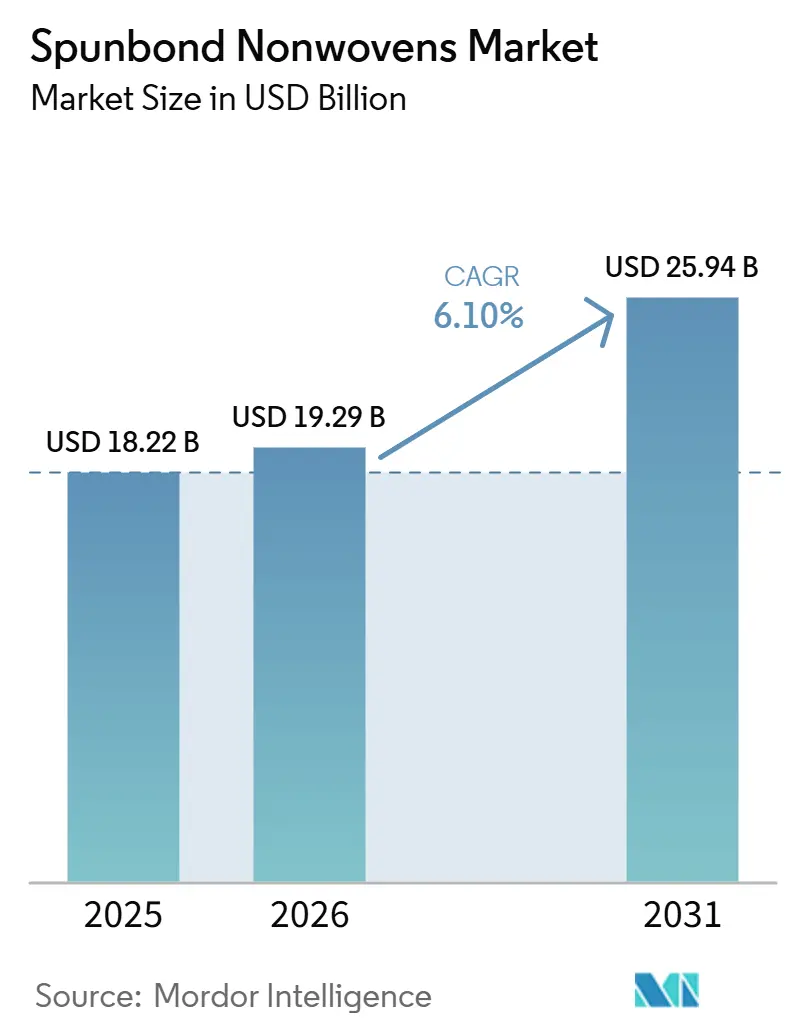

| Tamaño del Mercado (2026) | 19.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.10% CAGR |

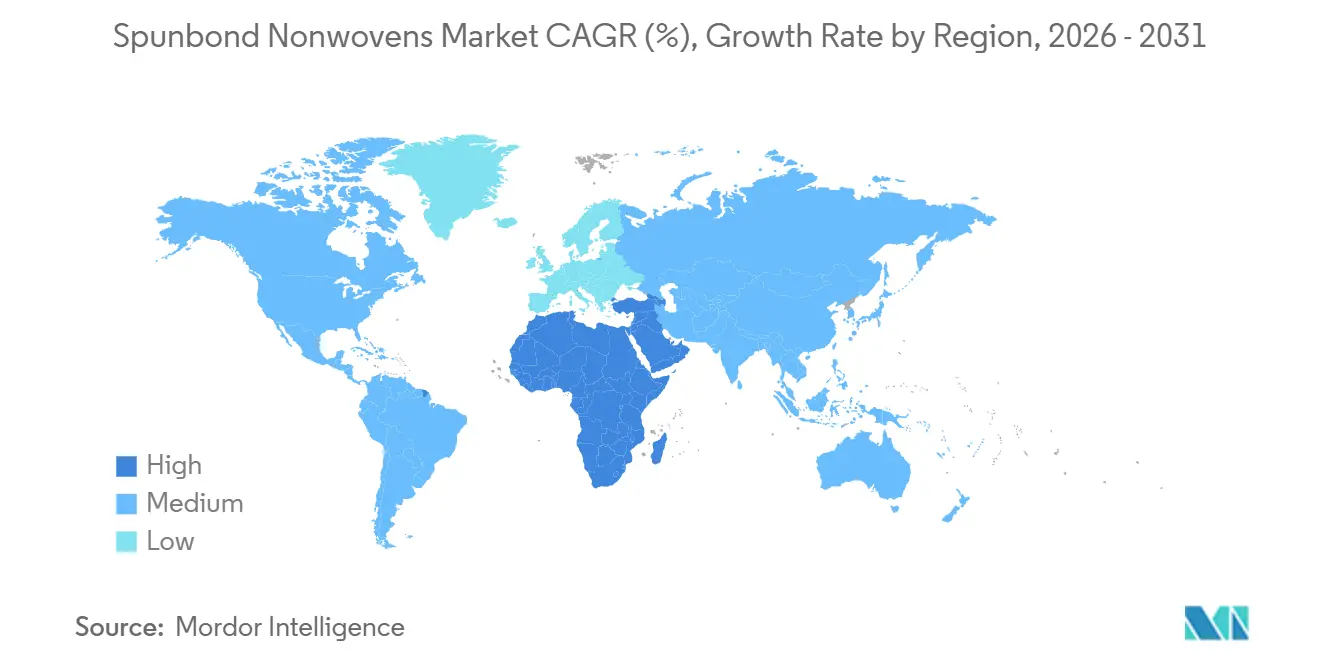

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Medio Oriente y África |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Telas No Tejidas Hiladas por Adhesión Térmica por Mordor Intelligence

El tamaño del Mercado de Telas No Tejidas Hiladas por Adhesión Térmica se proyecta en USD 18,22 mil millones en 2025, USD 19,29 mil millones en 2026, y alcanzará USD 25,94 mil millones en 2031, creciendo a una CAGR del 6,10% de 2026 a 2031. La sólida adquisición de desechables de higiene en India, Indonesia y Vietnam continúa impulsando el crecimiento en volumen, mientras que el Reglamento de la UE sobre Envases y Residuos de Envases (PPWR) está obligando a los convertidores europeos a rediseñar productos utilizando polipropileno mono-material para cumplir con los umbrales mínimos de contenido reciclado. Las categorías durables como los geotextiles y los interiores automotrices se están expandiendo más rápidamente que los desechables, respaldadas por inversiones gubernamentales en infraestructura resiliente al clima, como carreteras, corredores ferroviarios y barreras contra inundaciones, así como por los esfuerzos de los fabricantes de automóviles para reducir el peso de los componentes de la cabina y cumplir con los límites de emisiones. La volatilidad en los precios de las materias primas, destacada por un aumento del 20% en los precios globales del polipropileno en marzo de 2026 debido a las interrupciones en el transporte marítimo en el Estrecho de Ormuz, está impulsando a los productores de polímeros integrados a integrarse hacia atrás y cubrir márgenes. Simultáneamente, los proveedores verticalmente integrados capaces de certificar insumos reciclados o bio-circulares bajo ISCC PLUS están asegurando contratos a largo plazo, ya que los propietarios de marcas requieren documentación de cadena de custodia auditable para cumplir con las próximas leyes de diligencia debida en Europa y América del Norte.

Conclusiones Clave del Informe

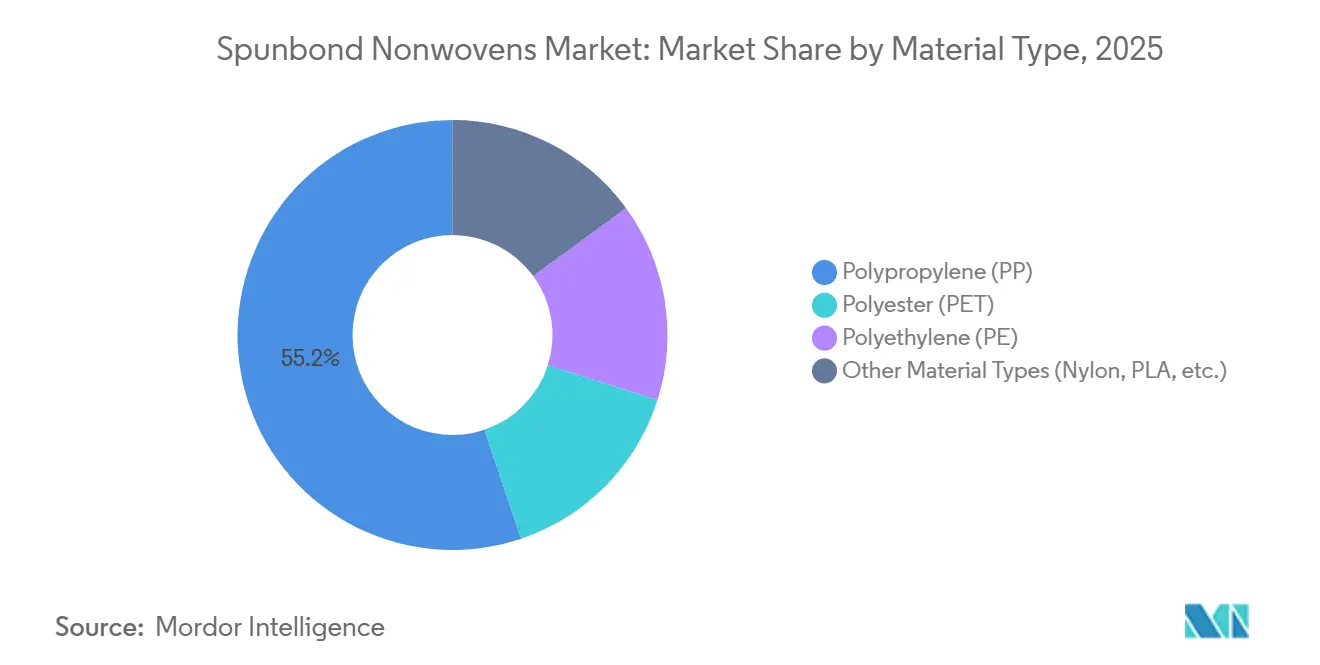

- Por tipo de material, el polipropileno representó el 55,18% de la participación del mercado de telas no tejidas hiladas por adhesión térmica en 2025, mientras que otros tipos de materiales (nailon, PLA, etc.) proyectan el crecimiento más rápido con una CAGR del 7,24% hasta 2031.

- Por función, el segmento desechable representó el 48,60% de la participación del mercado de telas no tejidas hiladas por adhesión térmica en 2025, pero el segmento durable está en camino de expandirse a una CAGR del 7,12% hasta 2031.

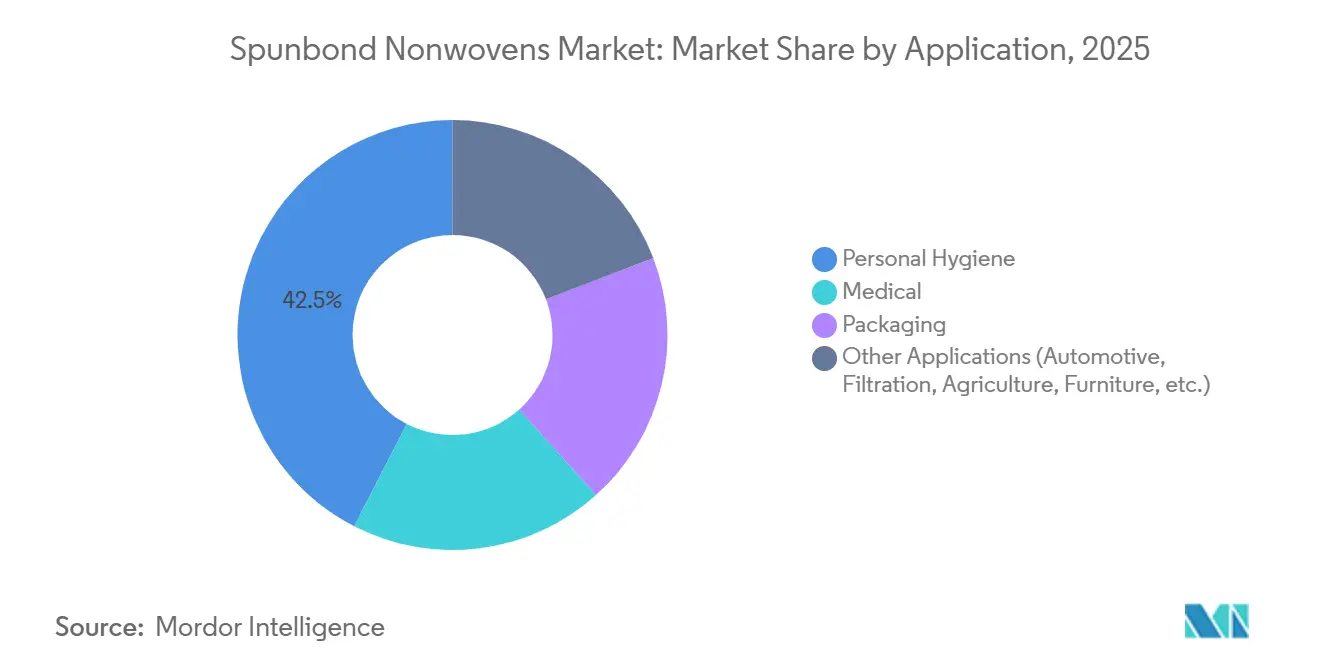

- Por aplicación, la higiene personal lideró con un 42,45% de la participación del mercado de telas no tejidas hiladas por adhesión térmica en 2025, mientras que el segmento médico se prevé que crezca a una CAGR del 7,30% hasta 2031.

- Por geografía, Asia-Pacífico mantuvo el 39,10% de la participación del mercado de telas no tejidas hiladas por adhesión térmica en 2025; la región de Oriente Medio y África es la de mayor crecimiento, con una CAGR esperada del 7,04% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Telas No Tejidas Hiladas por Adhesión Térmica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de desechables de higiene en economías emergentes | +1.8% | Asia-Pacífico (India, Indonesia, Vietnam), Oriente Medio y África (Egipto, Arabia Saudita) | Mediano plazo (2-4 años) |

| Expansión del mercado de equipos de protección médica | +1.2% | Global, con concentración en América del Norte, Europa, China | Corto plazo (≤ 2 años) |

| Ventaja en costo y rendimiento sobre los tejidos convencionales | +0.9% | Global | Largo plazo (≥ 4 años) |

| Adopción de geotextiles de telas no tejidas hiladas por adhesión térmica en infraestructura resiliente al clima | +0.7% | Asia-Pacífico, Oriente Medio, América del Sur | Mediano plazo (2-4 años) |

| Cambio de los propietarios de marcas hacia embalajes de PP mono-material | +0.6% | Europa, América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Desechables de Higiene en Economías Emergentes

Se proyecta que el mercado de pañales de India crecerá de USD 1.996 millones en 2025 a USD 8.288 millones en 2035, impulsado por familias de doble ingreso, mayor acceso al comercio electrónico y programas de saneamiento que promueven productos desechables en ciudades más pequeñas[1]Gobierno de India, "Actualizaciones de la Misión Swachh Bharat," goi.gov.in. En Indonesia, las zonas rurales se quedan atrás con solo un 25% de penetración de pañales en comparación con el 70% en Yakarta, creando un patrón de demanda de dos niveles que favorece las capas superiores de telas no tejidas hiladas por adhesión térmica de bajo gramaje optimizadas para consumidores sensibles al precio. América del Norte está emergiendo como un centro de exportación después de que Avgol instalara una línea multi-haz de USD 100 millones en Mocksville, Carolina del Norte, en 2025 para abastecer materiales de higiene premium a los mercados asiáticos de rápido crecimiento. Actores globales como Procter & Gamble y Kimberly-Clark han localizado operaciones de conversión en India, Vietnam y Tailandia, reduciendo los tiempos de entrega y permitiendo lanzamientos rápidos de referencias que combinan polipropileno de telas no tejidas hiladas por adhesión térmica con fibras naturales para atender las preferencias regionales.

Expansión del Mercado de Equipos de Protección Médica

Las políticas de adquisición hospitalaria ahora requieren certificación independiente para el 78% de los pedidos de batas quirúrgicas, frente al 62% en 2024, lo que refleja estándares de barrera más estrictos según ANSI/AAMI PB70:2022. Las batas Tyvek APX 400 de DuPont, lanzadas en marzo de 2026, demuestran un cambio hacia laminados transpirables pero de alta barrera basados en telas no tejidas hiladas por adhesión térmica diseñados para entornos de sala limpia y farmacéuticos. Las batas SMS reforzadas representaron el 65% de los ingresos de 2025 a pesar de representar solo el 38% de las unidades enviadas, lo que destaca una tendencia de premiumización impulsada por protocolos de control de infecciones para cirugías oncológicas y de trasplante. Los estándares armonizados del sistema de calidad ISO 13485:2016 han permitido a los convertidores asiáticos atender a hospitales occidentales bajo acuerdos de reconocimiento mutuo, acelerando el comercio transfronterizo y los plazos de registro de productos.

Ventaja en Costo y Rendimiento sobre los Tejidos Convencionales

Las láminas de telas no tejidas hiladas por adhesión térmica son entre un 30 y un 40% más baratas por metro cuadrado que el polipropileno tejido porque eliminan la necesidad de hilado y tejido de hilo, con velocidades de producción que superan los 600 metros por minuto. Las propiedades mecánicas pueden personalizarse ajustando el tipo de polímero, el denier de la fibra y los ajustes de unión térmica, lo que permite a los convertidores cumplir con requisitos específicos de tracción y elongación sin sobreingeniería. En los revestimientos de maletero automotriz, el poliéster de telas no tejidas hiladas por adhesión térmica reduce el peso en un 20% en comparación con los fieltros tradicionales de punzonado por aguja, ayudando a los fabricantes de automóviles a cumplir con las regulaciones CAFE de EE. UU. y CO₂ de la UE. Los fabricantes de sacos a granel están pasando del polipropileno tejido a las telas no tejidas hiladas por adhesión térmica debido a su estructura de poros consistente, que garantiza tasas estables de transmisión de vapor de humedad críticas para el embalaje agrícola y químico.

Cambio de los Propietarios de Marcas hacia Embalajes de PP Mono-material

El PPWR, que entrará en vigor en agosto de 2026, exige una reciclabilidad del 100% para 2030 y un contenido reciclado mínimo del 30-35% para la mayoría de los formatos de embalaje, lo que impulsa a las marcas a reemplazar los laminados multi-material con diseños de polímero único[2]Comisión Europea, "Reglamento sobre Envases y Residuos de Envases," europa.eu. El grado HG485FB de Borealis, introducido en enero de 2026, permite a los productores de telas no tejidas hiladas por adhesión térmica cumplir con los requisitos de barrera sin capas de polietileno, simplificando los procesos de reciclaje. Las telas no tejidas hiladas por adhesión térmica de contenido circular certificado de Fibertex Personal Care, producidas utilizando polipropileno SABIC TRUCIRCLE mediante reciclaje de materias primas por balance de masa, están escalando más allá de los volúmenes piloto para satisfacer las necesidades de las empresas de higiene que enfrentan tarifas de eco-modulación a partir de 2030. Suominen informó que los insumos de origen vegetal representaron el 62% de sus materias primas en 2024, pero el contenido reciclado se mantuvo en solo el 1%, lo que indica margen de mejora antes de que entren en vigor las sanciones más estrictas del PPWR.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones medioambientales sobre el polipropileno | -0.8% | Europa, América del Norte, Asia-Pacífico (zonas costeras/urbanas) | Mediano plazo (2-4 años) |

| Volatilidad en los precios de la materia prima propileno | -1.1% | Global | Corto plazo (≤ 2 años) |

| Limitaciones de ancho de máquina para grados de muebles de alto volumen | -0.4% | América del Norte, Europa, China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones Medioambientales sobre el Polipropileno

Los esquemas de responsabilidad extendida del productor en Francia, Alemania y los Países Bajos ahora imponen tarifas de eco-modulación de hasta el 20% del valor del producto sobre artículos de polipropileno no reciclables, aumentando los costos para los convertidores que aún dependen de telas no tejidas hiladas por adhesión térmica convencionales. El reciclaje mecánico de productos de higiene posconsumo sigue siendo un desafío porque los adhesivos y los elásticos degradan el flujo de fusión, manteniendo la inclusión de contenido reciclado por debajo del 5% en la mayoría de los grados comerciales de polipropileno. El proceso de disolución con solventes de Fraunhofer reduce la contaminación por polímeros extraños en un 80% y produce hilos lo suficientemente resistentes para geotextiles, pero sus requisitos de recuperación de solventes con uso intensivo de capital dificultan su adopción generalizada. Los grupos de defensa enfatizan que los estándares de compostabilidad ASTM D6400 requieren una degradación del 90% en 180 días, un punto de referencia que las telas no tejidas hiladas por adhesión térmica de polipropileno tradicional no pueden cumplir, exponiendo a los propietarios de marcas a acusaciones de lavado verde.

Volatilidad en los Precios de la Materia Prima Propileno

Si bien la nueva capacidad de craqueo por vapor en China y Oriente Medio redujo los precios del propileno entre un 3 y un 5% hasta el tercer trimestre de 2025, la interrupción en el Estrecho de Ormuz de marzo de 2026 provocó un aumento del 20% en los precios globales del polipropileno y aumentó las tarifas de flete de contenedores hasta en un 35%. Esta volatilidad comprimió los márgenes de los convertidores y requirió renegociaciones de contratos. Las empresas japonesas Asahi Kasei, Mitsui Chemicals y Mitsubishi Chemical comprometieron JPY 21,2 mil millones en enero de 2026 para descarbonizar la producción de etileno, aunque no se esperan beneficios hasta después de 2030, dejando sin resolver la volatilidad a corto plazo. Los resultados de 2025 de Indorama Ventures revelaron una caída del 35% en el EBITDA de fibras debido a las disparidades regionales en los precios de las materias primas, ilustrando los desafíos que enfrentan incluso los productores integrados cuando las oportunidades de arbitraje disminuyen. Se espera que esta volatilidad reduzca la CAGR global en 1,1 puntos porcentuales hasta que las rutas de suministro se estabilicen y la cobertura de derivados sea más accesible para los convertidores de mediana escala.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El Dominio del PP Desafiado por los Nuevos Participantes de Base Biológica

El polipropileno mantuvo una participación del 55,18% del tamaño del mercado de telas no tejidas hiladas por adhesión térmica en 2025 gracias a los bajos costos de materias primas y al alto rendimiento, aunque otros tipos de materiales avanzan rápidamente, con PLA, nailon, etc. proyectados a una CAGR del 7,24% hasta 2031. El poliéster domina el nicho durable gracias a su elevado rendimiento de tracción, ganando participación en interiores automotrices y geotextiles, incluso con una prima de precio del 20%. El PLA Ingeo 6500D de NatureWorks, que tiene una huella de carbono un 62% menor que el PP, está siendo adoptado para capas superiores de higiene a medida que los convertidores buscan los incentivos del PPWR. Con la capacidad global de PLA que se espera que se duplique hasta aproximadamente 1 millón de toneladas para 2026, los temores de disponibilidad que antes frenaban la adopción están desapareciendo. En el lado del polipropileno, el grado HG485FB de Borealis está ampliando la ventana de diseño mono-material, ayudando a los convertidores a mantenerse por delante de los mandatos de reciclabilidad sin costosas actualizaciones de equipos. El nailon de telas no tejidas hiladas por adhesión térmica sigue siendo un nicho, pero podría escalar una vez que las iniciativas de reciclaje químico como la planta de Samsara Eco entren en funcionamiento en 2028.

Los recicladores mecánicos de segunda generación como Kipas y Meltem Kimya están abriendo grifos de materias primas para chips de rPET certificados por GRS, permitiendo a los productores de telas no tejidas hiladas por adhesión térmica alcanzar los objetivos de contenido reciclado del PPWR sin sacrificar el rendimiento mecánico. Estos cambios enmarcan una perspectiva de dos vías: el PP mantiene la ventaja de costo a corto plazo; las alternativas de base biológica y recicladas escalan en la cadena de valor a medida que la regulación y el escrutinio del consumidor se intensifican. En general, la diversificación de polímeros aumenta los costos de cambio para los convertidores y podría impulsar más empresas conjuntas entre fabricantes de resinas y proveedores de rollos para asegurar la oferta futura.

Por Función: Las Ganancias del Segmento Durable Superan los Ingresos del Segmento Desechable

La función desechable ocupó el 48,60% de los ingresos de 2025, con pañales, productos de cuidado femenino y toallitas absorbiendo la mayor parte del tonelaje. El segmento es sensible al precio pero enorme; las reducciones incrementales de gramaje y los tratamientos con surfactantes aún ofrecen mejoras significativas en los márgenes, manteniéndolo atractivo a pesar de la saturación en las economías maduras. En contraste, las funciones durables se están expandiendo a una CAGR del 7,12% hasta 2031 a medida que el gasto en infraestructura y el aligeramiento automotriz se aceleran. La participación del mercado de telas no tejidas hiladas por adhesión térmica para geotextiles se está expandiendo en paralelo con los presupuestos de obras públicas de Arabia Saudita, India y Brasil, cada uno de los cuales incorpora especificaciones de telas no tejidas hiladas por adhesión térmica en los documentos de licitación. La demanda automotriz se está moviendo hacia sustratos de poliéster de contenido reciclado que equilibran la durabilidad con los mandatos de economía circular; los fabricantes de equipos originales europeos ya requieren un 25% de contenido de plástico reciclado por vehículo.

Los medios de filtración, aunque menores en tonelaje, tienen márgenes entre un 40 y un 60% superiores a los grados de higiene de productos básicos porque la estabilidad del plisado y la resistencia química son fundamentales para los cartuchos de climatización e industriales. Las cubiertas agrícolas siguen siendo estacionales pero se benefician de las presiones del cambio climático que alargan las temporadas de cultivo y las normas de uso del agua. Las aplicaciones de muebles y ropa de cama están parcialmente limitadas por los anchos de máquina instalados, aunque los programas de modernización que utilizan sistemas de aire soplado más anchos están en marcha, lo que indica un potencial futuro una vez que la capacidad esté disponible.

Por Aplicación: El Segmento Médico Supera al de Higiene Gracias a los Vientos Regulatorios

La higiene personal mantuvo una porción de ingresos del 42,45% en 2025, pero su curva de crecimiento se está aplanando en la China urbana y Europa, donde el uso de pañales y productos de cuidado femenino está cerca del máximo biológico. El segmento médico, por otro lado, está montando una cresta de CAGR del 7,30% hasta 2031 gracias a ANSI/AAMI PB70:2022 y la reposición de reservas estratégicas nacionales que requieren batas y paños de mayor barrera. El Tyvek de atribución renovable de DuPont se ha convertido en una plantilla para el embalaje médico de bajo carbono que facilita la contabilidad del Alcance 3 para los fabricantes de dispositivos. El embalaje mono-material de telas no tejidas hiladas por adhesión térmica es otra aplicación emergente; el polipropileno HG485FB permite a los convertidores reemplazar los sacos laminados obsoletos y los contenedores intermedios para productos a granel con estructuras de solo PP que fluyen limpiamente a través de las plantas de reciclaje existentes, una condición clave bajo el PPWR.

Otras aplicaciones, en particular la acústica automotriz y la filtración, están destinadas a crecer a medida que marcos regulatorios como ASHRAE 52.2 e ISO 16890 endurezcan los umbrales de partículas. Las telas agrícolas que utilizan PP de telas no tejidas hiladas por adhesión térmica estabilizado con UV ahora reciben apoyo de subsidios en las regiones mediterráneas y partes de Brasil, recompensando a los agricultores con temporadas más largas y menor gasto en pesticidas. La tapicería de muebles es un nicho pero rentable; las telas no tejidas de poliéster de alto volumen que contienen fibras recicladas se alinean con los compromisos de economía circular de los productores de colchones.

Análisis Geográfico

Asia-Pacífico consolidó el 39,10% de los ingresos globales en 2025, respaldada por la capacidad instalada de 1,2 millones de toneladas de China y el crecimiento de dos dígitos del mercado de pañales de India. La consolidación china, con Zhejiang Kingsafe clasificada en el octavo lugar mundial con ventas de USD 840 millones en 2024, señala un giro de la industria desde los grados de productos básicos hacia nichos médicos y de filtración de mayor margen. El panorama de Japón cambió después de 2025, cuando Teijin y Asahi Kasei fusionaron sus unidades de textiles técnicos, mientras que Toray cerró líneas de PP no rentables bajo su programa de ahorro de costos Darwin. El Sudeste Asiático sigue siendo la frontera; Indonesia y Vietnam tienen una penetración de pañales rurales inferior al 30%, por lo que los proveedores regionales están añadiendo líneas optimizadas por gramaje para captar a los usuarios por primera vez.

La dinámica de América del Norte está moldeada por la integración vertical y la relocalización. La planta de Mocksville de Avgol atiende las necesidades de higiene doméstica pero también exporta a Asia, aprovechando la resiliencia logística de EE. UU. Las regulaciones de batas quirúrgicas de la FDA orientan a los compradores hospitalarios hacia proveedores locales o de reconocimiento mutuo certificados por ISO 13485, limitando la penetración de las importaciones asiáticas de bajo costo en los grados médicos críticos. Canadá y México actúan como centros auxiliares bajo el T-MEC, dando a las marcas estadounidenses acceso libre de aranceles en tres días por camión a los bienes convertidos.

Europa está firmemente en modo de sobreregulación a medida que la aplicabilidad del PPWR llega en agosto de 2026. Borealis, Fibertex y Suominen están invirtiendo fondos en líneas mono-material conformes, y los fabricantes de equipos originales alemanes están examinando las cadenas de suministro para garantizar la inclusión de resina posconsumo. La demanda de geotextiles para infraestructura está cambiando hacia los países nórdicos, donde los proyectos de protección costera absorben rollos de telas no tejidas hiladas por adhesión térmica que los clientes rusos habrían tomado anteriormente. Oriente Medio y África es la región de más rápido crecimiento con una CAGR del 7,04% hasta 2031, impulsada por los corredores ferroviarios de la Visión 2030 y las plantas de desalinización que especifican capas inferiores de telas no tejidas hiladas por adhesión térmica, y por el floreciente complejo de higiene de Egipto donde Gülsan opera 40.000 toneladas por año de capacidad instalada. América del Sur es más pequeña pero se está acelerando: Brasil y Argentina combinan una baja penetración de higiene rural con programas de saneamiento respaldados por el Estado, y las ventas de USD 1.200 millones de Fitesa subrayan el potencial de escala de la región.

Panorama Competitivo

El suministro global está moderadamente fragmentado. Los temas estratégicos se agrupan en torno a la integración de polímeros, el posicionamiento en sostenibilidad y la reducción de capacidad. Borealis invirtió EUR 49 millones en nuevas capacidades Borstar Nextension para garantizar grados de telas no tejidas hiladas por adhesión térmica que cumplan con las normas del PPWR. DuPont y Fibertex están impulsando materias primas renovables o circulares, certificadas bajo ISCC PLUS, para asegurar la demanda de los propietarios de marcas. Toray ha salido del segmento de PP de telas no tejidas hiladas por adhesión térmica de productos básicos a través de su Proyecto Darwin, cerrando líneas que consumían efectivo pero ofrecían un rendimiento deficiente.

El capital privado está explorando nichos técnicos; la adquisición de NONWOVENN por parte de CorpAcq en enero de 2026 muestra el apetito por activos especializados que sirven a los segmentos de ropa de protección y cuidado de heridas. La digitalización es otro diferenciador. Indorama Ventures unificó el 95% de los datos empresariales a principios de 2025, permitiendo que la inteligencia artificial optimice el capital de trabajo y eleve el EBITDA del segmento de fibras un 43% trimestre a trimestre, incluso cuando los márgenes de materias primas se ajustaron. Los fabricantes de equipos están respondiendo con máquinas más anchas como la RF6 de Reifenhäuser, que debutó en INDEX 2026 y promete ahorros de energía del 15-20% por tonelada junto con un control de gramaje hiperespectral en línea mejor que ±2%. El cumplimiento de ISO 13485 y ASTM F2407 es ahora un requisito básico para los contratos de suministro médico, reduciendo aún más el campo a los actores certificados.

Líderes de la Industria de Telas No Tejidas Hiladas por Adhesión Térmica

Amcor plc

Fitesa S.A.

Mitsui Chemicals, Inc.

KCWW

Indorama Ventures Public Company Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Indorama Ventures Public Company Limited inauguró una línea de producción de telas no tejidas laminadas de 3 capas de alta velocidad y múltiples haces por valor de USD 100 millones en su instalación de Mocksville, Carolina del Norte. Esta expansión aumentó significativamente la capacidad de producción de materiales sostenibles de alto volumen y telas no tejidas hiladas por adhesión térmica, atendiendo a los mercados de pañales para bebés, incontinencia de adultos e higiene femenina en América del Norte.

- Mayo de 2024: Mitsui Chemicals, Inc. desarrolló la tela no tejida hilada por adhesión térmica de PLA EcoRISE™, un material compostable diseñado para aplicaciones agrícolas y de embalaje. El producto se descompuso en agua y dióxido de carbono, cumpliendo con los estándares de certificación de BPI (EE. UU.), TÜV AUSTRIA y la Asociación Japonesa de Bioplásticos (JBPA).

Alcance del Informe Global del Mercado de Telas No Tejidas Hiladas por Adhesión Térmica

Las telas no tejidas hiladas por adhesión térmica son textiles no tejidos fabricados mediante un proceso continuo que implica hilar chips de polímero en filamentos continuos, disponerlos en una malla y unir la malla mediante calor y presión. Este proceso elimina la necesidad del tejido o punto tradicional, permitiendo una producción más rápida y rentable de textiles con alta resistencia a la tracción y durabilidad.

El Mercado de Telas No Tejidas Hiladas por Adhesión Térmica está segmentado por tipo de material, función, aplicación y geografía. Por tipo de material, el mercado está segmentado en polipropileno (PP), poliéster (PET), polietileno (PE) y otros tipos de materiales (por ejemplo, nailon, PLA). Por función, el mercado está segmentado en desechable y durable. Por aplicación, el mercado está segmentado en higiene personal, médico, embalaje y otras aplicaciones (por ejemplo, automotriz, filtración, agricultura, muebles). El informe también cubre el tamaño del mercado y los pronósticos para las telas no tejidas hiladas por adhesión térmica en 17 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Polipropileno (PP) |

| Poliéster (PET) |

| Polietileno (PE) |

| Otros Tipos de Materiales (Nailon, PLA, etc.) |

| Desechable |

| Durable |

| Higiene Personal |

| Médico |

| Embalaje |

| Otras Aplicaciones (Automotriz, Filtración, Agricultura, Muebles, etc.) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Material | Polipropileno (PP) | |

| Poliéster (PET) | ||

| Polietileno (PE) | ||

| Otros Tipos de Materiales (Nailon, PLA, etc.) | ||

| Por Función | Desechable | |

| Durable | ||

| Por Aplicación | Higiene Personal | |

| Médico | ||

| Embalaje | ||

| Otras Aplicaciones (Automotriz, Filtración, Agricultura, Muebles, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de telas no tejidas hiladas por adhesión térmica?

El mercado de telas no tejidas hiladas por adhesión térmica se sitúa en USD 19,29 mil millones en 2026 y se proyecta que alcance USD 25,94 mil millones en 2031.

¿Qué tipo de material domina las ventas en 2025?

El polipropileno mantiene el liderazgo con el 55,18% de los ingresos de 2025, aunque las alternativas de base biológica son el segmento de más rápido crecimiento.

¿Por qué las telas no tejidas hiladas por adhesión térmica durables crecen más rápido hasta 2031?

La inversión en infraestructura, el aligeramiento automotriz y los requisitos de filtración más estrictos están elevando la demanda de telas no tejidas hiladas por adhesión térmica durables a una CAGR del 7,12% hasta 2031.

¿Cómo influye el PPWR en el diseño de productos?

El reglamento exige un embalaje 100% reciclable y al menos un 30-35% de contenido reciclado para 2030, impulsando a las marcas a adoptar estructuras de polipropileno mono-material que puedan fluir a través de los sistemas de reciclaje existentes.

Última actualización de la página el: