Tamaño y Participación del Mercado de Líquido de Cáscara de Nuez de Anacardo

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 1.11 Millones de toneladas |

| Volumen del Mercado (2031) | 1.41 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 4.90% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Líquido de Cáscara de Nuez de Anacardo por Mordor Intelligence

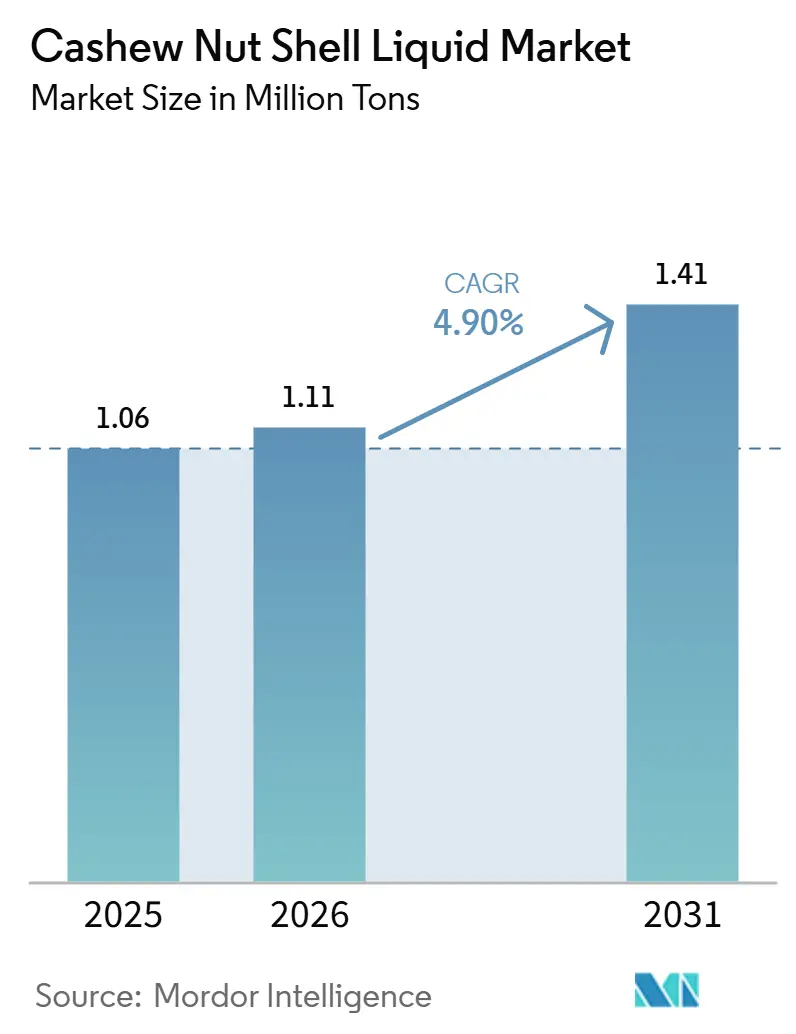

El tamaño del Mercado de Líquido de Cáscara de Nuez de Anacardo fue valorado en 1,06 millones de toneladas en 2025 y se estima que crecerá desde 1,11 millones de toneladas en 2026 hasta alcanzar 1,41 millones de toneladas en 2031, a una CAGR del 4,90% durante el período de pronóstico (2026-2031). La demanda de bio-resinas fenólicas está influenciada por cambios en las formulaciones de materiales de fricción automotriz, regulaciones de recubrimientos marinos y la fabricación de palas para energía eólica, que cada vez más prefieren estas bio-resinas frente a los alquilfenoles derivados del petróleo. El CNSL técnico (Líquido de Cáscara de Nuez de Anacardo) se utiliza principalmente en recubrimientos de fricción e industriales, mientras que el cardanol, un derivado de alta pureza, está ganando participación de mercado a medida que los fabricantes intermedios aplican límites de impurezas más estrictos en los agentes de curado de epoxi. La extracción con solventes sigue siendo el método principal para la producción de materia prima; sin embargo, los procesos de CO₂ supercrítico se están expandiendo en aplicaciones de grado especial donde se requiere cardanol libre de residuos. La región Asia-Pacífico tiene la mayor participación de mercado, respaldada por las capacidades de procesamiento de India y las refinerías orientadas a la exportación de Vietnam. El crecimiento en las aplicaciones de uso final está impulsado por el sector de la construcción, ya que las iniciativas de edificación sostenible aceleran la adopción de adhesivos y recubrimientos de base biológica.

Conclusiones Clave del Informe

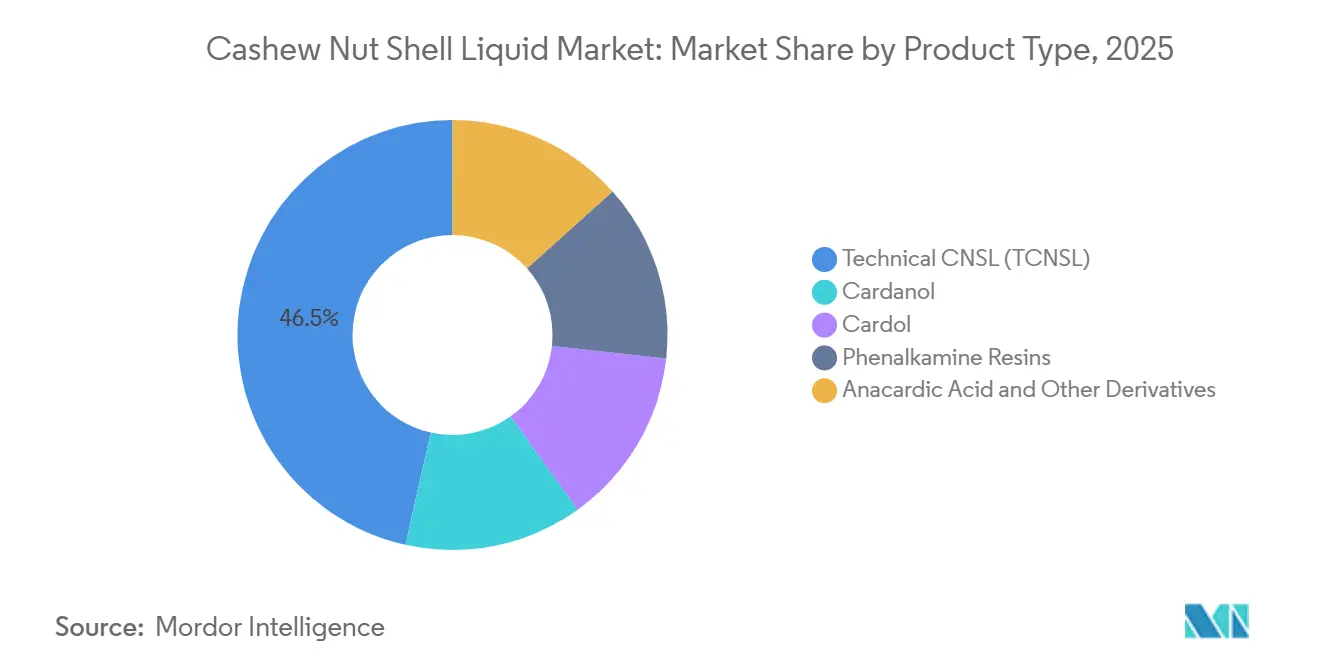

- Por tipo de producto, el CNSL técnico lideró con el 46,5% de la participación del mercado de Líquido de Cáscara de Nuez de Anacardo en 2025, mientras que se prevé que el cardanol se expanda a una CAGR del 5,12% hasta 2031.

- Por grado, el material destilado y refinado registró un potencial de crecimiento de CAGR del 5,23% entre 2026-2031, superando la base de volumen del 42,1% del grado técnico.

- Por método de extracción, la extracción con solventes capturó el 42,5% del tamaño del mercado de Líquido de Cáscara de Nuez de Anacardo en 2025; se proyecta que las rutas de CO₂ supercrítico escalen a una CAGR del 5,1% durante 2026-2031.

- Por aplicación, los materiales de fricción representaron el 35,5% del volumen en 2025, mientras que pinturas y recubrimientos avanzan a una CAGR del 5,21% hasta 2031.

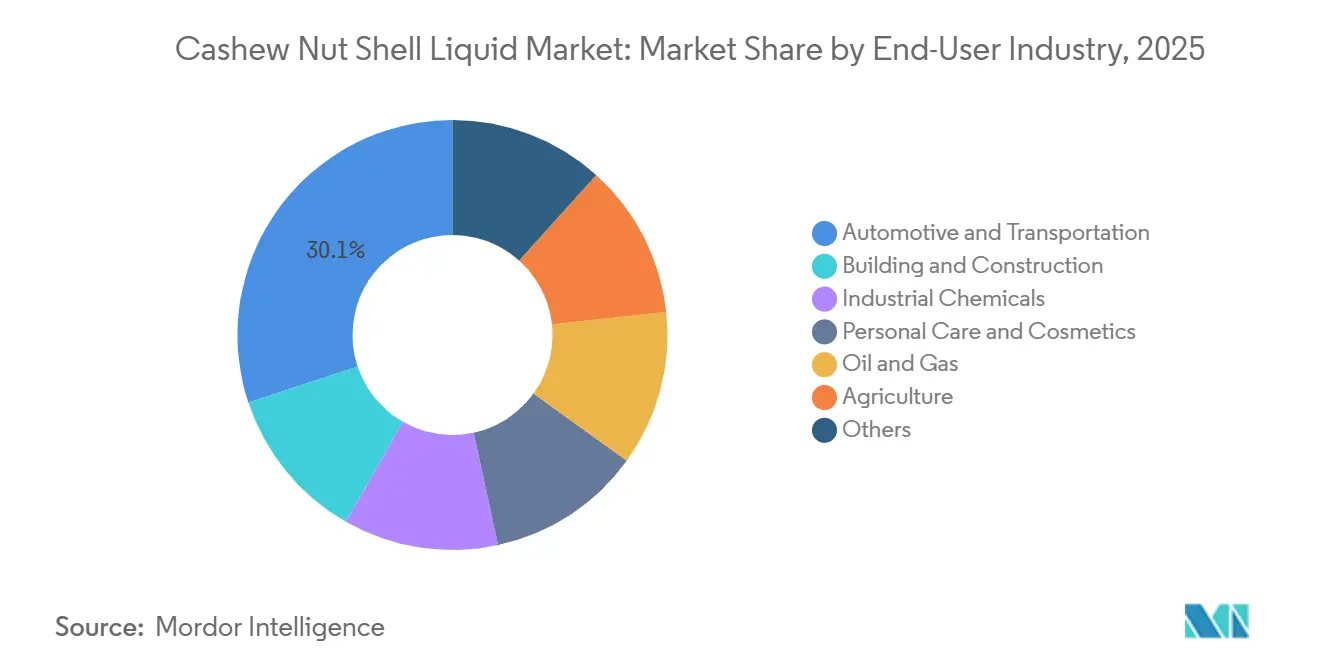

- Por usuario final, el segmento automotriz y de transporte representó el 30,1% de la participación del mercado de Líquido de Cáscara de Nuez de Anacardo en 2025, mientras que se proyecta que la construcción registre la CAGR más rápida del 5,3% hasta 2031.

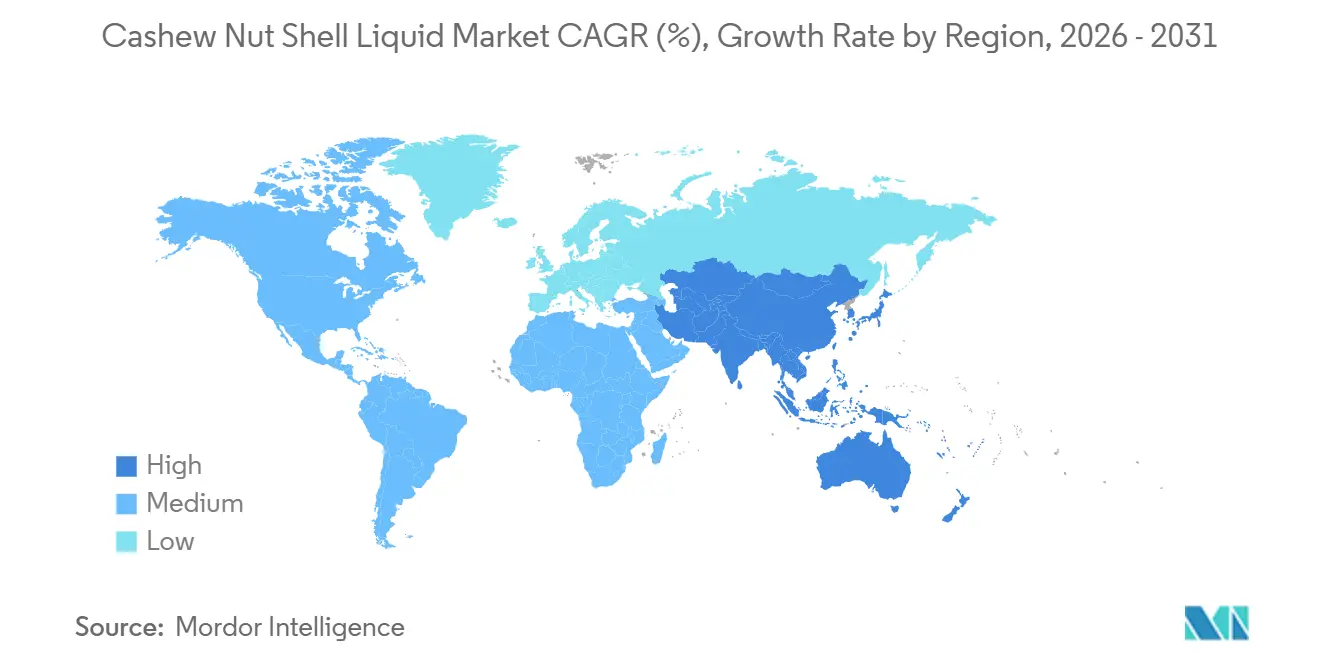

- Por geografía, Asia-Pacífico tuvo una participación del 39,1% en 2025 y se prevé que crezca a una CAGR del 5,25% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Líquido de Cáscara de Nuez de Anacardo

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de OEM para revestimientos de fricción de alto rendimiento | +1.2% | Global, con concentración en centros automotrices de Asia-Pacífico (India, China, Tailandia) y mercados de vehículos pesados de América del Norte | Mediano plazo (2-4 años) |

| Impulso regulatorio hacia recubrimientos industriales de base biológica y bajo contenido de COV | +1.5% | América del Norte y la UE (regulaciones marinas de la OMI, Elección Más Segura de la EPA), con efecto expansivo hacia fabricantes orientados a la exportación en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión de los compuestos para la fabricación de palas de energía eólica | +0.8% | Europa (energía eólica marina), América del Norte, China (adiciones de capacidad terrestre y marina) | Largo plazo (≥ 4 años) |

| Transición hacia agentes de curado fenalkamínicos en sistemas de epoxi marino | +0.9% | Rutas marítimas globales; astilleros de la UE y América del Norte; instalaciones de reparación naval de Asia-Pacífico (Singapur, Corea del Sur) | Mediano plazo (2-4 años) |

| Rápida adopción de biopesticidas a base de CNSL en agroquímicos | +0.6% | Asia-Pacífico (India, Vietnam, Indonesia), África Subsahariana, América del Sur (Brasil) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de OEM para Revestimientos de Fricción de Alto Rendimiento

Los fabricantes de automóviles y vehículos comerciales están reemplazando el fenol-formaldehído convencional por resinas fenólicas a base de cardanol en las pastillas de freno para cumplir con regulaciones más estrictas sobre emisiones de partículas y contenido de cobre. Este cambio está impulsado por el Reglamento 2019/631 de la Unión Europea (UE) y los estándares Nacional VI de China. Además, las plataformas de vehículos eléctricos requieren materiales de fricción capaces de manejar eventos de frenado infrecuentes pero de alta energía[1]Cardolite Corporation, "Agentes de Curado Fenalkamínicos de Alta Biocontenido," cardolite.com. En respuesta al aumento de la demanda, Palmer International amplió su capacidad de producción en Texas en 2025, tras informes de un crecimiento significativo en los pedidos de revestimientos de base biológica por parte de fabricantes de equipos originales (OEM) de camiones norteamericanos. Estudios revisados por pares indican que los compuestos fenólicos de líquido de cáscara de nuez de anacardo (CNSL) ofrecen mayor resistencia al desgaste y reducción de ruido, vibración y dureza, lo que respalda su mayor uso. Los proveedores indios con sede en Chennai y Pune utilizan materia prima nacional y la certificación ISO 9001 de la Organización Internacional de Normalización para cumplir contratos globales, fortaleciendo aún más la posición de la región Asia-Pacífico en este mercado.

Impulso Regulatorio hacia Recubrimientos Industriales de Base Biológica y Bajo Contenido de COV

Los límites de Compuestos Orgánicos Volátiles (COV) de la Organización Marítima Internacional y las ecoetiquetas nacionales respaldan los epoxis curados con fenalkaminas debido a su capacidad de curado eficiente a bajas temperaturas y su alto contenido de carbono renovable. El LITE 514HP de Cardolite, introducido en mayo de 2025, supera los umbrales de prueba de niebla salina ASTM B117 de 3.000 horas, lo que lo hace adecuado para aplicaciones como torres eólicas marinas y cascos de embarcaciones. Programas regulatorios como el Registro, Evaluación, Autorización y Restricción de Sustancias Químicas de la Unión Europea (REACH de la UE) y el programa Elección Más Segura de la Agencia de Protección Ambiental de los Estados Unidos (EPA de EE. UU.) desalientan el uso de etoxilatos de nonilfenol, aumentando la demanda de diluyentes a base de cardanol a pesar de su mayor costo. Los compradores europeos pagan consistentemente una prima del 15-20% por el Líquido de Cáscara de Nuez de Anacardo (CNSL) destilado acompañado de documentación de trazabilidad, estableciendo un precio mínimo estructural para el suministro de alta pureza.

Expansión de los Compuestos para la Fabricación de Palas de Energía Eólica

Las matrices de epoxi reciclables sintetizadas a partir de cardanol permiten la despolimerización química, facilitando la recuperación de fibra de vidrio al final de su ciclo de vida. Este desarrollo fue validado mediante ensayos de laboratorio en 2025[2]Scientific Reports, "Lipidómica del CNSL Extraído con Solventes," nature.com . Además, los epoxis de cardanol extruibles han sido impresos exitosamente en tres dimensiones (3D) en componentes compuestos de madera, reduciendo el desperdicio de moldes y el tiempo de utillaje. Los proyectos marinos en el Mar del Norte y la costa atlántica de los Estados Unidos (EE. UU.) están adoptando cada vez más estas resinas para cumplir con los objetivos de economía circular. Mientras tanto, el creciente mercado eólico terrestre de China está impulsando la demanda a medida que los formuladores nacionales exploran alternativas de epoxi de base biológica.

Transición hacia Agentes de Curado Fenalkamínicos en Sistemas de Epoxi Marino

Los astilleros de Europa, Corea del Sur y Singapur han reportado tiempos de rotación más rápidos tras reemplazar los endurecedores de poliamida por fenalkaminas derivadas del cardanol, que curan a temperaturas por debajo de 0 grados Celsius. La larga cadena lateral alifática mejora la flexibilidad, reduciendo el riesgo de agrietamiento en los cascos de los buques cisterna sometidos a ciclos térmicos. La implementación de las regulaciones de límite de azufre de la Organización Marítima Internacional (OMI) ha aumentado los costos de dique seco, lo que lleva a los operadores a priorizar recubrimientos que prolonguen los intervalos de mantenimiento. La resistencia temprana al agua de las fenalkaminas minimiza el tiempo de inactividad, respaldando aún más esta transición.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rendimientos volátiles de la cosecha de anacardo y precios de la cáscara en bruto | -0.9% | Global, agudo en África Occidental (Costa de Marfil, Ghana, Benín), India (procesadores dependientes de importaciones), Vietnam (orientado a la exportación) | Corto plazo (≤ 2 años) |

| Disponibilidad de alquilfenoles sintéticos de bajo costo | -0.5% | Asia-Pacífico (China, India, mercados de adhesivos y plastificantes sensibles al precio), América del Sur | Mediano plazo (2-4 años) |

| Desafíos de escalado para la extracción con CO₂ supercrítico | -0.3% | Global, particularmente en África y América del Sur, donde el acceso al capital limita la adopción tecnológica | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rendimientos Volátiles de la Cosecha de Anacardo y Precios de la Cáscara en Bruto

Los monzones impredecibles y los brotes de plagas han resultado en escasez de materia prima, aumento de los precios de la cáscara y reducción de los márgenes de los procesadores. En el primer trimestre (T1) de 2026, India experimentó una notable disminución en las importaciones de nuez en bruto debido a desafíos logísticos en África Occidental. Esta situación llevó a los extractores más pequeños a detener operaciones y elevó los precios del grado refinado a entre 975 y 1.025 USD por tonelada. Los países de África Occidental continúan utilizando la mayoría de las cáscaras para energía, renunciando a los posibles ingresos por extracción y contribuyendo a las fluctuaciones del suministro global. Los actores integrados con conexiones a plantaciones aseguran contratos a largo plazo, mientras que los compradores en el mercado spot enfrentan presiones sobre los márgenes durante períodos de escasez de cosechas.

Disponibilidad de Alquilfenoles Sintéticos de Bajo Costo

El nonilfenol chino tiene un precio entre un 20-30% más bajo que el cardanol, lo que lo convierte en una opción rentable para los formuladores de adhesivos y plastificantes que no requieren cumplimiento estricto de etiquetado ecológico. Si bien los reguladores de la Unión Europea (UE) y los Estados Unidos (EE. UU.) continúan imponiendo restricciones a los etoxilatos de nonilfenol, las brechas en la aplicación en los mercados emergentes sostienen la demanda de petrofenoles de menor costo. La diferencia de costo se reduce en los grados de color ultraclaro, donde las tecnologías avanzadas de refinería, como la destilación de película barrida, reducen las impurezas y producen cardanol de mayor valor. Sin embargo, la disponibilidad de estos volúmenes de grado superior sigue siendo limitada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El CNSL Técnico Domina, el Cardanol Gana Terreno por Exigencias de Pureza

Se espera que el Líquido de Cáscara de Nuez de Anacardo (CNSL) técnico represente el 46,5% del volumen en 2025, lo que refleja su eficiencia de costos en materiales de fricción y recubrimientos industriales genéricos. Se proyecta que el cardanol crezca a una Tasa de Crecimiento Anual Compuesta (CAGR) del 5,12%, impulsado por la demanda de formuladores de epoxi y fenalkaminas que requieren especificaciones como color Gardner menor o igual a 1, contenido de potasio inferior a 10 partes por millón (ppm) y un valor de amina consistente.

Los procesos de destilación concentran el cardanol hasta una pureza del 78%, lo que permite a los formuladores cumplir con los requisitos de los Fabricantes de Equipos Originales (OEM) para sistemas de frenos de vehículos eléctricos y recubrimientos marinos que curan a temperaturas bajo cero. Las presiones sobre los márgenes causadas por la volatilidad de los precios de la cáscara en bruto están incentivando a los procesadores indios y vietnamitas a ampliar las líneas de purificación por película barrida e intercambio iónico para capturar mayor valor de los derivados especiales. Además, las resinas fenalkamínicas siguen siendo un subsegmento rentable, con precios que alcanzan hasta 3.500 USD por tonelada para aplicaciones de recubrimientos marinos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Grado: Los Grados Destilados y Refinados Lideran la Migración hacia la Calidad

Se proyecta que los grados destilados y refinados crezcan a una Tasa de Crecimiento Anual Compuesta (CAGR) del 5,23% hasta 2031, impulsados por la demanda de los usuarios intermedios de perfiles químicos consistentes y bajo contenido de metales traza en compuestos de alta gama. En 2025, el grado técnico representó el 42,1% del tamaño del mercado de Líquido de Cáscara de Nuez de Anacardo; sin embargo, se espera que su participación de mercado disminuya a medida que los Fabricantes de Equipos Originales (OEM) globales estandaricen las auditorías de calidad de proveedores.

Los importadores europeos pagan hasta un 20% más por materiales refinados conformes con el Registro, Evaluación, Autorización y Restricción de Sustancias Químicas (REACH), creando un diferencial de precios que respalda las actualizaciones tecnológicas en las instalaciones de producción de Asia-Pacífico. La producción de grado ácido continúa atendiendo aplicaciones de nicho en adhesivos para madera, aunque muchos fabricantes de madera contrachapada están transitando hacia opciones de cardanol con bajo contenido de formaldehído, que ofrecen un rendimiento mejorado en comparación con los aglutinantes tradicionales de fenol-formaldehído.

Por Método de Extracción: Los Solventes Lideran, el CO₂ Supercrítico Gana Terreno en Especialidades

La extracción con solventes representó el 42,5% del volumen en 2025, debido a su eficiencia en rendimiento y preservación del ácido anacárdico, esencial para la producción de biopesticidas. Los métodos de Dióxido de Carbono (CO₂) supercrítico representaron solo el 5% del procesamiento de 2025, pero se proyecta que crezcan a una Tasa de Crecimiento Anual Compuesta (CAGR) del 5,1%, impulsados por la creciente demanda de las industrias farmacéutica y cosmética de productos libres de solventes.

La prensa mecánica sigue siendo ampliamente utilizada entre los procesadores africanos de pequeña escala donde el capital limitado restringe la adopción tecnológica. Sin embargo, su mayor contenido de fibra limita sus aplicaciones a la producción de biodiésel y combustible para calderas. El craqueo térmico continúa utilizándose debido a su simplicidad, pero compromete el rendimiento del cardanol y produce residuos poliméricos, reduciendo su competitividad en los mercados de exportación que requieren materia prima de color claro.

Por Aplicación: Los Materiales de Fricción Mantienen su Participación, Pinturas y Recubrimientos se Aceleran

Los materiales de fricción representaron el 35,5% de la demanda en 2025, respaldados por su uso establecido en pastillas de freno sin asbesto y con contenido reducido de cobre. Se proyecta que el segmento de pinturas y recubrimientos crezca a una Tasa de Crecimiento Anual Compuesta (CAGR) del 5,21%, impulsado por la demanda de astilleros y desarrolladores de energía eólica marina de epoxis de curado rápido y resistentes a la corrosión. Los adhesivos y laminados se están beneficiando de las regulaciones globales sobre formaldehído, mientras que los polímeros y compuestos están ganando visibilidad debido a aplicaciones como palas de viento reciclables y utillaje impreso en 3D.

Los surfactantes, plastificantes e intermedios químicos de nicho representan segmentos de mercado más pequeños pero logran mayores márgenes, particularmente en casos donde el cardanol sustituye a los ftalatos en el Cloruro de Polivinilo (PVC) o a los etoxilatos de nonilfenol en productos de cuidado personal.

Por Industria de Usuario Final: El Sector Automotriz Lidera, la Construcción es la Más Rápida

El segmento automotriz representó una participación de mercado del 30,1% en 2025, impulsado por la prevalencia de los materiales de fricción. Sin embargo, se espera que el crecimiento en este segmento se modere a medida que los sistemas de frenado regenerativo extiendan la vida útil de las pastillas de freno. Se anticipa que el segmento de construcción lidere con una Tasa de Crecimiento Anual Compuesta (CAGR) proyectada del 5,3%, respaldado por la adopción de certificaciones de Liderazgo en Energía y Diseño Ambiental (LEED) y del Método de Evaluación Ambiental del Establecimiento de Investigación de la Construcción (BREEAM) para recubrimientos de bajo contenido de Compuestos Orgánicos Volátiles (COV) de base biológica y adhesivos para madera.

Los productos químicos industriales representan una aplicación intermedia estable, convirtiendo el Líquido de Cáscara de Nuez de Anacardo (CNSL) en productos como fenalkaminas, éteres glicidílicos y polioles. En la industria del cuidado personal, los formuladores adquieren cantidades pequeñas pero de alto margen de cardanol de grado farmacéutico. Mientras tanto, el sector de petróleo y gas depende de los epoxis curados con fenalkaminas para el mantenimiento de tuberías submarinas y plataformas marinas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

En 2025, la región Asia-Pacífico representó el 39,1% del mercado de Líquido de Cáscara de Nuez de Anacardo (CNSL) y se proyecta que crezca a una tasa de crecimiento anual compuesta (CAGR) del 5,25% de 2026 a 2031. India procesa aproximadamente el 45% del suministro global de CNSL, beneficiándose de su proximidad a las granjas de anacardo. Vietnam se enfoca en exportar grados refinados de CNSL, que tienen precios más altos en los mercados europeos y norteamericanos. Mientras tanto, los productores de resinas de China están avanzando en la investigación de sistemas cardanol-epoxi para localizar las cadenas de suministro y reducir la dependencia de las importaciones. Esto está respaldado por múltiples estudios revisados por pares en 2025 sobre matrices de cardanol reforzadas con grafeno.

América del Norte obtiene la mayor parte de su materia prima de CNSL de Asia, pero mantiene una fuerte demanda para aplicaciones de alto rendimiento, como aglutinantes de fricción y recubrimientos de fenalkaminas. La expansión de capacidad de Palmer International en 2025 refleja sólidos pedidos de los usuarios intermedios, particularmente de plataformas de vehículos eléctricos que requieren materiales de base biológica. Además, el sector de energía eólica de Canadá está incorporando epoxis de cardanol en resinas de reparación de palas, ampliando aún más el volumen direccionable del mercado.

Europa sigue siendo el mayor importador de grados refinados y destilados de CNSL, pagando frecuentemente primas de trazabilidad para cumplir con los requisitos del Registro, Evaluación, Autorización y Restricción de Sustancias Químicas (REACH) y las certificaciones de Ecoetiqueta. Los países nórdicos están priorizando los sistemas de epoxi reciclables para proyectos de energía eólica marina, impulsando los esfuerzos de investigación y desarrollo. Estas iniciativas están respaldadas por subvenciones de economía circular que se alinean con los avances en la química del CNSL.

América del Sur, a pesar de su abundancia de nueces de anacardo en bruto, extrae volúmenes limitados de CNSL. Los investigadores brasileños están siendo pioneros en nuevas aplicaciones para el CNSL, pero la industrialización en la región se ve obstaculizada por la escasez de capital. Oriente Medio y África exhiben una modesta absorción de CNSL. Sin embargo, el excedente de nueces de anacardo en bruto de África Occidental presenta una oportunidad para la extracción localizada, lo que podría permitir a la región capturar más valor dentro de la cadena de suministro.

Panorama Competitivo

El mercado de líquido de cáscara de nuez de anacardo está moderadamente concentrado. Un grupo concentrado de especialistas en derivados, que incluye a Cardolite, SI Group, Elementis y Palmer International, domina el mercado con experiencia en síntesis de fenalkaminas y modificación de epoxi-novolac, respaldado por numerosos procesadores regionales. La planificada duplicación de la capacidad de producción de Cardolite en Mangalore para 2025 tiene como objetivo asegurar el suministro de sus agentes de curado para recubrimientos marinos. Mientras tanto, la recapitalización del balance de SI Group por 1.700 millones de USD está destinada a financiar innovaciones en su cartera y ampliar su presencia en el mercado a través de una alianza estratégica con Azelis en octubre de 2025.

Element Solutions está consolidando sus plataformas de productos químicos especiales, incluidos los surfactantes derivados del líquido de cáscara de nuez de anacardo (CNSL), mediante las adquisiciones de Micromax y EFC, valoradas en casi 870 millones de USD en conjunto, para 2026. En India y Vietnam, los procesadores fragmentados están actualizando sus instalaciones con columnas de destilación para competir en la producción de grados de color ultraclaro, elevando los estándares tecnológicos para los nuevos participantes. Los procesadores africanos, por otro lado, continúan enfocándose en el craqueo térmico de bajo costo. Sin embargo, a medida que los clientes europeos y estadounidenses auditan cada vez más las cadenas de suministro en busca de huella de carbono, existe una preferencia creciente por materia prima trazable y de mayor pureza.

Las oportunidades emergentes incluyen biolubricantes que aprovechan la estabilidad oxidativa y la fluidez a baja temperatura del cardanol, así como materiales de carbono para supercondensadores. Las empresas emergentes están colaborando con consorcios universitarios para desarrollar resinas reciclables para palas eólicas y biopesticidas a base de ácido anacárdico, aunque la comercialización a gran escala sigue estando a varios años de distancia. La alta intensidad de propiedad intelectual y el estricto cumplimiento normativo crean barreras de entrada significativas, favoreciendo a los actores establecidos con sólidas capacidades de investigación y desarrollo (I+D) y redes logísticas globales.

Líderes de la Industria de Líquido de Cáscara de Nuez de Anacardo

Cardolite Corporation

GHW (VIETNAM) CO., LTD

Palmer International

Golden Cashew Products Pvt. Ltd.

LC BUFFALO CO., LTD

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Element Solutions Inc. completó las adquisiciones de Micromax por 500 millones de USD y Enthone Functional Coatings (EFC) por 369 millones de USD. Estas adquisiciones han fortalecido su cartera de productos químicos especiales al incorporar surfactantes y aditivos derivados del líquido de cáscara de nuez de anacardo, un recurso renovable ampliamente utilizado en aplicaciones industriales.

- Mayo de 2025: Cardolite Corporation amplió su capacidad de producción en Mangalore e introdujo LITE 514HP, una fenalkamina de alta biocontenido derivada del líquido de cáscara de nuez de anacardo. Este producto está diseñado para curar a temperaturas por debajo de 5 grados Celsius y proporciona más de 3.000 horas de resistencia bajo la prueba de niebla salina ASTM B117.

Alcance del Informe Global del Mercado de Líquido de Cáscara de Nuez de Anacardo

El Líquido de Cáscara de Nuez de Anacardo, también conocido como aceite de cáscara de nuez de anacardo, es un líquido viscoso de color marrón rojizo oscuro extraído de la estructura en panal de la cáscara de la nuez de anacardo. Es un subproducto de la industria del anacardo, anteriormente considerado residuo agrícola pero ahora utilizado como alternativa de base biológica a los productos químicos derivados del petróleo.

El mercado de líquido de cáscara de nuez de anacardo está segmentado por tipo de producto, grado, método de extracción, aplicación, industria de usuario final y geografía. Por tipo de producto, el mercado está segmentado en CNSL técnico (TCNSL), cardanol, cardol, resinas fenalkamínicas y ácido anacárdico y otros derivados. Por grado, el mercado está segmentado en grado técnico, grado ácido y grado destilado/refinado. Por método de extracción, el mercado está segmentado en prensa mecánica, extracción con solventes, destilación y destilación al vacío, extracción con CO₂ supercrítico y craqueo térmico. Por aplicación, el mercado está segmentado en materiales de fricción, pinturas y recubrimientos, adhesivos y laminados, surfactantes y plastificantes, polímeros y compuestos, intermedios químicos y otros usos de nicho (biolubricantes, materiales de carbono). Por industria de usuario final, el mercado está segmentado en automotriz y transporte, construcción, productos químicos industriales, cuidado personal y cosméticos, petróleo y gas, agricultura y otros. El informe también cubre el tamaño del mercado y los pronósticos para el líquido de cáscara de nuez de anacardo en 17 países de las principales regiones. Los tamaños y pronósticos del mercado se proporcionan en términos de volumen (toneladas).

| CNSL Técnico (TCNSL) |

| Cardanol |

| Cardol |

| Resinas Fenalkamínicas |

| Ácido Anacárdico y Otros Derivados |

| Grado Técnico |

| Grado Ácido |

| Grado Destilado / Refinado |

| Prensa Mecánica |

| Extracción con Solventes |

| Destilación y Destilación al Vacío |

| Extracción con CO₂ Supercrítico |

| Craqueo Térmico |

| Materiales de Fricción |

| Pinturas y Recubrimientos |

| Adhesivos y Laminados |

| Surfactantes y Plastificantes |

| Polímeros y Compuestos |

| Intermedios Químicos |

| Otros Usos de Nicho (Biolubricantes, Materiales de Carbono) |

| Automotriz y Transporte |

| Construcción |

| Productos Químicos Industriales |

| Cuidado Personal y Cosméticos |

| Petróleo y Gas |

| Agricultura |

| Otros |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | CNSL Técnico (TCNSL) | |

| Cardanol | ||

| Cardol | ||

| Resinas Fenalkamínicas | ||

| Ácido Anacárdico y Otros Derivados | ||

| Por Grado | Grado Técnico | |

| Grado Ácido | ||

| Grado Destilado / Refinado | ||

| Por Método de Extracción | Prensa Mecánica | |

| Extracción con Solventes | ||

| Destilación y Destilación al Vacío | ||

| Extracción con CO₂ Supercrítico | ||

| Craqueo Térmico | ||

| Por Aplicación | Materiales de Fricción | |

| Pinturas y Recubrimientos | ||

| Adhesivos y Laminados | ||

| Surfactantes y Plastificantes | ||

| Polímeros y Compuestos | ||

| Intermedios Químicos | ||

| Otros Usos de Nicho (Biolubricantes, Materiales de Carbono) | ||

| Por Industria de Usuario Final | Automotriz y Transporte | |

| Construcción | ||

| Productos Químicos Industriales | ||

| Cuidado Personal y Cosméticos | ||

| Petróleo y Gas | ||

| Agricultura | ||

| Otros | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Líquido de Cáscara de Nuez de Anacardo?

El tamaño del Mercado de Líquido de Cáscara de Nuez de Anacardo fue valorado en 1,06 millones de toneladas en 2025 y se estima que crecerá desde 1,11 millones de toneladas en 2026 hasta alcanzar 1,41 millones de toneladas en 2031, a una CAGR del 4,90% durante el período de pronóstico (2026-2031).

¿Qué área de aplicación está creciendo más rápido para los derivados del CNSL?

Se proyecta que las pinturas y recubrimientos, especialmente los sistemas marinos y de energía eólica, aumenten a una CAGR del 5,21% a medida que la tecnología de fenalkaminas desplaza a los agentes de curado convencionales.

¿Por qué Asia-Pacífico es el mercado regional dominante?

India y Vietnam procesan más del 60% de las cáscaras globales, y los sectores de uso final regionales —automotriz, construcción y recubrimientos orientados a la exportación— impulsan una demanda sostenida.

¿Qué grado de CNSL obtiene la prima más alta?

El cardanol destilado y refinado, que cumple con color Gardner menor o igual a 1 y potasio inferior a 10 ppm, obtiene hasta un 20% más que el grado técnico debido a los estrictos estándares de calidad de los OEM.

Última actualización de la página el: