Tamaño y Cuota del Mercado de Fantasy Sports de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

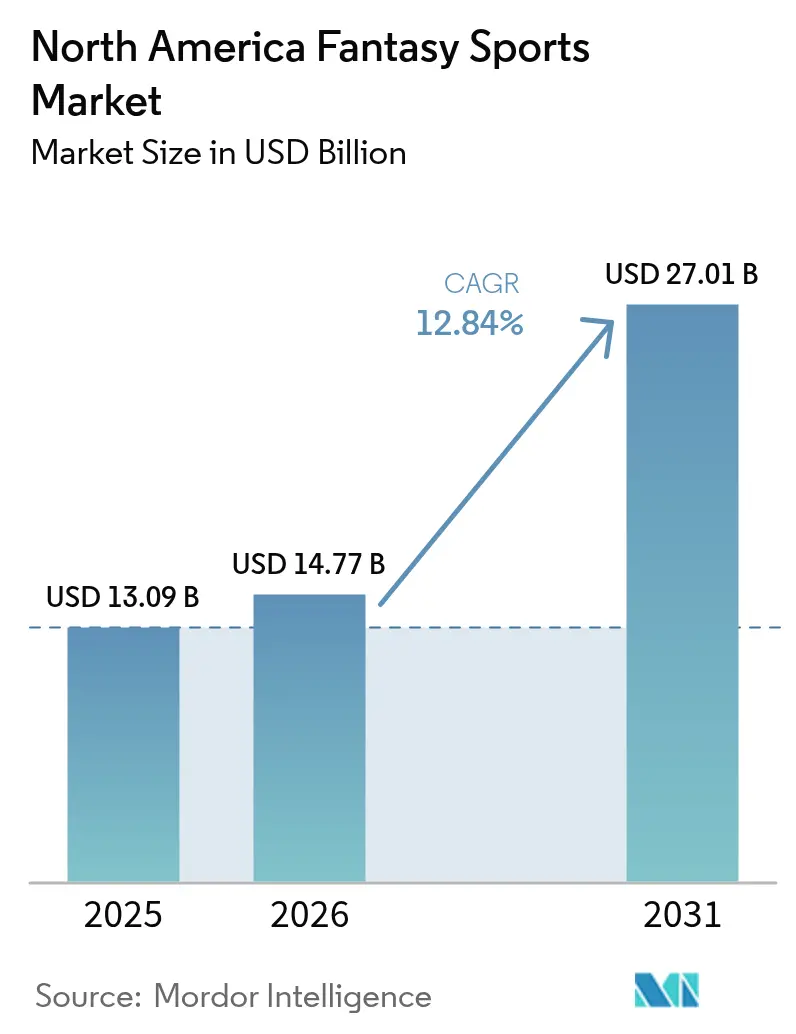

| Tamaño del mercado en el año base (2025) | 13.09 Mil millones de dólares |

| Tamaño del Mercado (2026) | 14.77 Mil millones de dólares |

| Tamaño del Mercado (2031) | 27.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.84% CAGR |

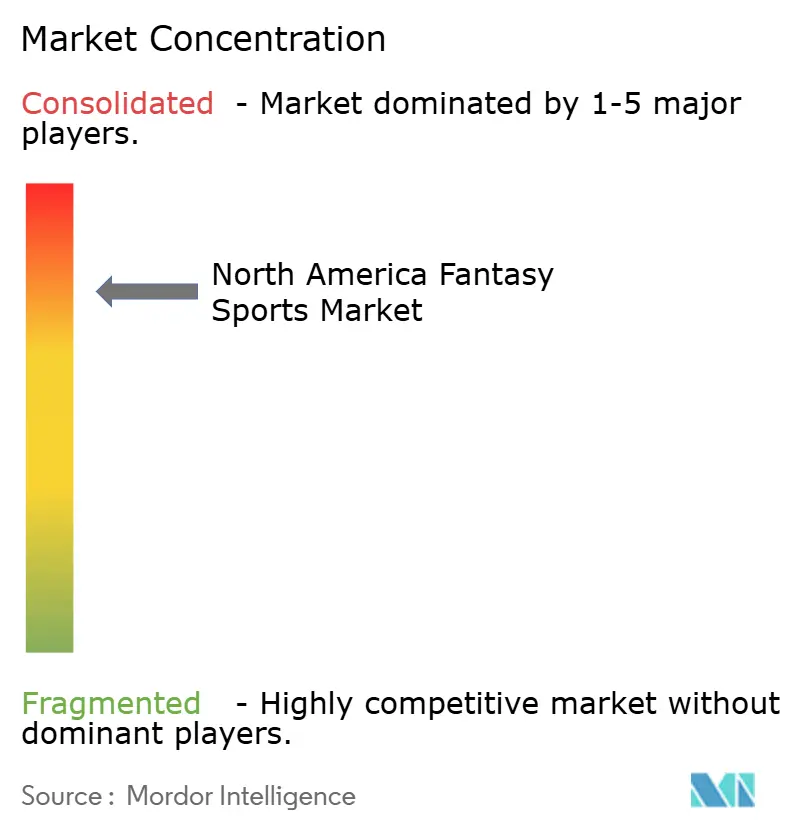

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fantasy Sports de América del Norte por Mordor Intelligence

El tamaño del mercado de fantasy sports de América del Norte fue valorado en 13,09 mil millones de USD en 2025 y se estima que crecerá desde 14,77 mil millones de USD en 2026 hasta alcanzar 27,01 mil millones de USD en 2031, a una CAGR del 12,84% durante el período de previsión (2026-2031). El impulso del mercado está arraigado en la liberalización regulatoria que ahora cubre más del 90% de la población, en el uso móvil habilitado por 5G que incrementa la duración de las sesiones, y en productos híbridos que fusionan concursos basados en habilidades con apuestas en tiempo real.[1]Equipo de Prensa de FanDuel, "FanDuel TV lanza el nuevo canal FAST 'FanDuel TV Extra,'" press.fanduel.com Los formatos auxiliares emergentes, el intenso marketing del duopolio y la creciente participación de la Generación Z continúan ampliando la demanda total direccionable, al tiempo que comprimen los márgenes de los operadores más pequeños. Los operadores están invirtiendo en personalización impulsada por IA, pagos con blockchain y alianzas con medios de comunicación para ampliar las vías de monetización y reducir la presión sobre el costo de adquisición de clientes. La claridad regulatoria también está fomentando alianzas con ligas y emisoras, permitiendo flujos de datos unificados que intensifican el nivel de participación durante el juego.

Conclusiones Clave del Informe

- Por tipo de fantasy sports, el Fantasy Diario/Semanal y los Servicios Auxiliares representaron el 60,55% de los ingresos de 2025 del mercado de fantasy sports de América del Norte, mientras que la misma categoría proyecta expandirse a una CAGR del 13,82% hasta 2031.

- Por tipo deportivo, el Fútbol Americano representó el 58,25% del valor de 2025 del mercado de fantasy sports de América del Norte; se prevé que el Hockey sobre Hielo registre el ascenso más rápido con una CAGR del 14,38% hasta 2031.

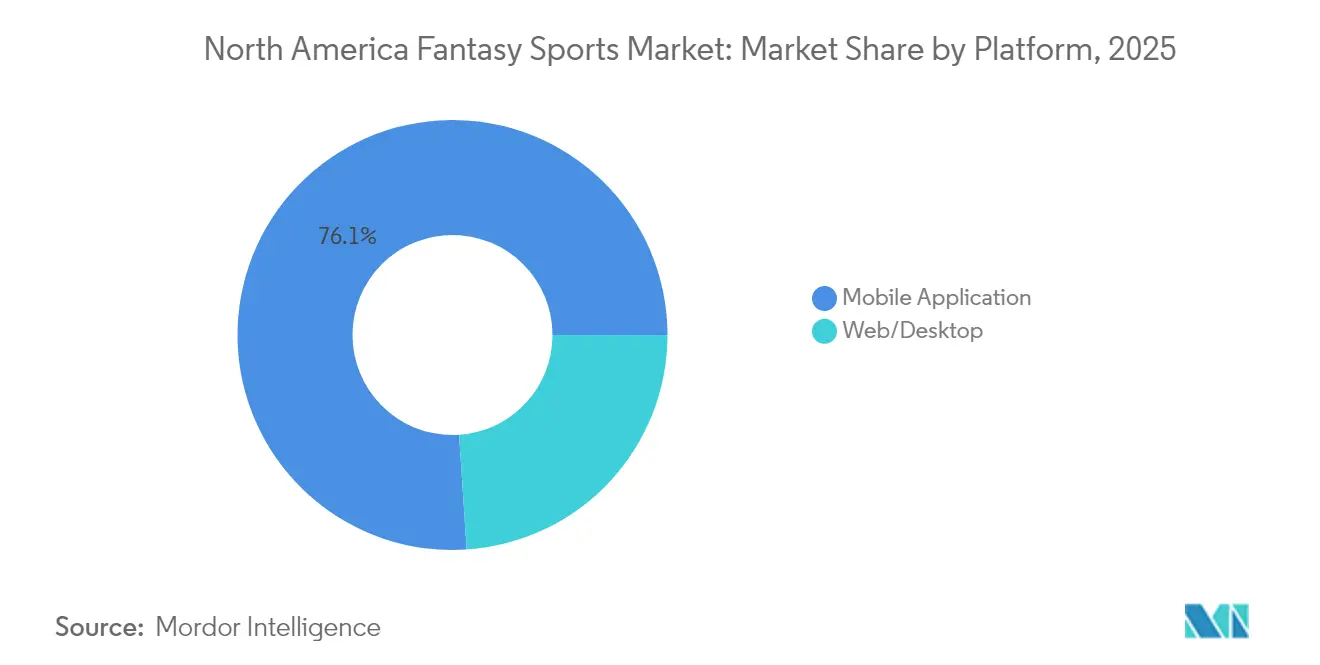

- Por plataforma, las aplicaciones móviles representaron el 76,05% de la actividad de usuarios en 2025 del mercado de fantasy sports de América del Norte, y también lideraron el crecimiento futuro con una CAGR del 13,9%.

- Por modelo de ingresos, los concursos de comisión por cuota de inscripción generaron el 60,95% de la facturación de 2025 del mercado de fantasy sports de América del Norte, mientras que las Microapuestas Híbridas/Auxiliares avanzan a una CAGR del 14,2% hasta 2031.

- Por demografía de usuarios, el grupo de edad de 25-34 años mantuvo una cuota del 58,10% del mercado de fantasy sports de América del Norte en 2025, mientras que el cohorte de 18-24 años se expande más rápidamente a una CAGR del 14,58%.

- Por geografía, Estados Unidos representó el 84,10% del valor de mercado de 2025 del mercado de fantasy sports de América del Norte, mientras que se proyecta que Canadá crezca a una CAGR del 14,05% a lo largo del horizonte de previsión liderado.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Fantasy Sports de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión regulatoria a más del 90% de la población | +3.2% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Penetración de teléfonos inteligentes y 5G | +2.8% | América del Norte urbana | Corto plazo (≤ 2 años) |

| Crecimiento del calendario de las principales ligas | +2.1% | Estados Unidos, Canadá | Largo plazo (≥ 4 años) |

| Personalización impulsada por IA | +1.9% | Adopción temprana en América del Norte | Mediano plazo (2-4 años) |

| Formatos de microapuestas de tipo 'pick-em' | +1.6% | Estados Unidos urbano, Canadá | Corto plazo (≤ 2 años) |

| Transmisión en streaming de paquetes Sunday-Ticket y NHL/MLB | +1.4% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión Regulatoria a más del 90% de la Población de América del Norte para 2027

La legalización a nivel estatal está acelerando los efectos de red que reducen el costo marginal de cumplimiento y desbloquean un inventario publicitario más amplio en canales de búsqueda y redes sociales. Los estados recién habilitados incrementan el valor de vida útil del cliente porque los operadores pueden estandarizar las características del producto en una base de usuarios contigua más amplia. Los módulos de cumplimiento unificados permiten a las plataformas líderes redirigir el gasto desde la verificación legal hacia marketing de alto rendimiento e I+D de productos. La tendencia también fomenta alianzas estratégicas con pasarelas de pago, reduciendo la fricción en el proceso de incorporación de nuevos usuarios. En conjunto, una mayor legalidad contribuye un impulso aditivo del 3,2% a la CAGR prevista a medida que las jurisdicciones rezagadas avanzan hacia marcos habilitadores.[2]Lexology, "Una Apuesta Segura: FanDuel y DraftKings están sofocando la competencia," lexology.com

La Penetración de Teléfonos Inteligentes y el 5G Impulsan el Tráfico Móvil de DFS

Las redes 5G ofrecen una latencia inferior a 20 milisegundos, lo que permite actualizaciones de propuestas de jugadores basadas en envío que eran impracticables con 4G. Los datos en tiempo real mejoran la optimización de alineaciones y refuerzan el ciclo de participación diaria. Los operadores reportan una ganancia del 40% en la duración promedio de sesión una vez que los usuarios migran a dispositivos compatibles con 5G. La tecnología también facilita el inicio de sesión biométrico y los retiros instantáneos, reduciendo el abandono en los puntos de mayor fricción. En paralelo, los fabricantes de dispositivos preinstalan widgets de apuestas deportivas, acortando el embudo entre el consumo de medios y la inscripción en fantasy sports. Estos cambios añaden colectivamente un 2,8% a la CAGR esperada en el mercado de fantasy sports de América del Norte.[3]Qualcomm Technologies, "Perspectivas de Juegos 5G," qualcomm.com

Crecimiento del Calendario de las Principales Ligas y Vínculos con Medios de Comunicación

Los calendarios ampliados de partidos de la NBA y la MLB inyectan más eventos aptos para fantasy sports, impulsando una mayor frecuencia de concursos. Los brazos mediáticos de las ligas están integrando solicitudes de concursos dentro de las transmisiones en vivo, convirtiendo a los espectadores pasivos en concursantes activos. FanDuel TV Extra, por ejemplo, ofrece más de 12 horas de programación integrada que canaliza a los espectadores directamente hacia los concursos mediante superposiciones interactivas. Estos vínculos mejoran la eficiencia de adquisición en un 20% en relación con la publicidad tradicional. También extienden la participación de los usuarios hacia las temporadas intermedias, suavizando la volatilidad de los ingresos.

La Personalización Impulsada por IA Incrementa la Duración de las Sesiones y el ARPU

Los modelos de aprendizaje automático procesan el historial del usuario para recomendar concursos, ofrecer ventas adicionales de datos premium y programar notificaciones automáticas en momentos de mayor receptividad. Los operadores que realizaron seguimiento de pilotos en 2024 registraron una mejora de 15 puntos en la retención tras seis meses, junto con un incremento del 12% en el ARPU. La personalización en tiempo real también reduce los tickets de soporte al cliente, ya que las alineaciones sugeridas disminuyen la carga cognitiva de los nuevos usuarios. Durante el juego en vivo, la IA ofrece indicaciones de microapuestas calibradas según la tolerancia al riesgo individual, elevando el volumen de apuestas durante el evento. A lo largo del horizonte de previsión, la personalización representa un impacto aditivo del 1,9% en la CAGR, especialmente a medida que se profundiza el uso por parte de la Generación Z.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fragmentación regulatoria estado por estado | -2.1% | Estados Unidos, Canadá | Largo plazo (≥ 4 años) |

| Aumento del costo de adquisición de clientes (CAC) ante el gasto publicitario a escala de duopolio | -1.8% | América del Norte competitiva | Corto plazo (≤ 2 años) |

| Cumplimiento de KYC/AML y recargos de pago | -1.3% | América del Norte | Mediano plazo (2-4 años) |

| Migración de usuarios hacia apuestas deportivas directas | -1.1% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Fragmentación Regulatoria Estado por Estado y Carga de Comisiones

Cada jurisdicción establece estructuras de comisiones únicas que oscilan entre 50.000 USD y hasta 600.000 USD por licencia, lo que obliga a los operadores a replicar los flujos de trabajo de cumplimiento. El mantenimiento de sistemas de reporte independientes eleva los costos fijos, limitando la capacidad de los operadores más pequeños para alcanzar escala. Las auditorías de inspección y las reinterpretaciones repentinas de normas ya han retirado a diez operadores de Massachusetts en 2024, evidenciando el riesgo normativo. El capital inmovilizado en requisitos de garantías y contingencias legales retrasa el lanzamiento de funciones, ralentizando el ritmo de innovación y reduciendo en un 2,1% la CAGR a largo plazo.

Aumento del CAC ante el Gasto Publicitario a Escala de Duopolio

DraftKings y FanDuel invirtieron conjuntamente más de 1.200 millones de USD en marketing en 2024. Su saturación de los canales de transmisión y redes sociales elevó el CAC promedio a 300-350 USD, frente a los 200-250 USD registrados en un período de 18 meses. Los operadores más pequeños tienen dificultades para generar reconocimiento de marca, lo que impulsa la consolidación, ya que los licenciatarios activos de Colorado pasaron de 26 a 13. Para mantener la rentabilidad, las plataformas deben extender la vida media del cliente en al menos cuatro meses o introducir niveles de suscripción de mayor margen. Este obstáculo de costos reduce la CAGR prevista en un 1,8%.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fantasy Sports: Los Formatos Diarios Impulsan la Evolución del Mercado

El Fantasy Diario/Semanal y los Servicios Auxiliares capturaron el 60,55% de los ingresos de 2025, lo que subraya el cambio hacia experiencias de gratificación inmediata que se sincronizan con las alertas móviles y los feeds sociales. La CAGR del 13,82% del formato supera a los concursos de temporada completa, ya que los operadores integran propuestas de microapuestas dentro de las alineaciones, ampliando aún más el nivel de participación. La frecuencia de transacciones alinea las ganancias con los momentos mediáticos, permitiendo a las plataformas monetizar los picos de audiencia en vivo. Las altas tasas de llenado también mejoran la liquidez, lo que permite grupos de premios garantizados más grandes que atraen tanto a usuarios ocasionales como de alto volumen. Estas dinámicas consolidan el segmento diario como la piedra angular del mercado de fantasy sports de América del Norte.

Los formatos de temporada completa aún retienen a usuarios establecidos que valoran las ligas comunitarias y los ciclos de investigación más profundos. Sin embargo, las cohortes más jóvenes se inclinan hacia estructuras de pago dinámicas y ventanas de compromiso más cortas. Los operadores responden automatizando la asistencia en el draft, añadiendo desafíos semanales basados en efectivo y vendiendo de forma cruzada a los suscriptores de temporada completa en concursos diarios a mitad de año. La convergencia amplía el valor promedio por usuario, aunque incrementa el escrutinio de clasificación a medida que los organismos reguladores debaten la línea entre habilidad y azar.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tipo Deportivo: Dominio del Fútbol Americano con Aceleración del Hockey

El Fútbol Americano generó el 58,25% de los ingresos de 2025 y se beneficia de una cadencia semanal compacta que impulsa una actividad de usuarios concentrada. La profundidad estadística y la omnipresencia cultural garantizan un posicionamiento de primer orden cada fin de semana de otoño. Los operadores aseguran la retención de usuarios mediante promociones cruzadas que llevan a los aficionados al fútbol americano hacia las pizarras de baloncesto o béisbol una vez que concluye el Super Bowl. El béisbol se mantiene estable gracias a su calendario casi diario, ofreciendo a los operadores de volumen múltiples inscripciones y un ARPU consistente. El baloncesto disfruta tanto de temporadas universitarias como profesionales, extendiendo la disponibilidad de concursos hasta la primavera.

El Hockey sobre Hielo es el subsegmento de mayor crecimiento con una CAGR del 14,38%, a medida que mejora el alcance del streaming y las audiencias canadienses más jóvenes adoptan los formatos diarios. Los operadores aprovechan los datos de turnos en tiempo real y el seguimiento de jugadores para desarrollar feeds de estadísticas premium que se equiparan a la profundidad del fútbol americano. El crecimiento en deportes de nicho como el golf, el fútbol y los eSports diversifica los ingresos, protegiendo a las plataformas de la dependencia excesiva de un único ciclo de liga. La expansión de BetVision de Genius Sports hacia el fútbol global subraya el conjunto de oportunidades más amplio más allá de las cuatro ligas principales de EE. UU.

Por Plataforma: Supremacía Móvil con Persistencia del Escritorio

Las aplicaciones móviles representaron una cuota del 76,05% en 2025 y se proyecta que crezcan a una CAGR del 13,9% hasta 2031. Las notificaciones automáticas, las ofertas basadas en ubicación y el inicio de sesión biométrico impulsan la conversión, mientras que la baja latencia del 5G soporta las apuestas sincronizadas durante la transmisión en vivo. Las API extraen video en directo sincronizado con los paneles de concurso, ayudando a los usuarios a gestionar sus alineaciones durante el juego. El intercambio social habilitado por cámara convierte los momentos destacados en activos de adquisición virales.

El escritorio mantiene un nicho para los usuarios intensivos en investigación y con múltiples alineaciones. El espacio en pantalla es adecuado para herramientas de optimización avanzadas y complementos de terceros. Las cohortes que alternan entre dispositivos generan un volumen total más alto, lo que lleva a los operadores a mantener la paridad entre plataformas. El diseño responsivo y el inicio de sesión único garantizan el cumplimiento a nivel estatal preservando la coherencia de la experiencia de usuario.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Modelo de Ingresos: Dominio de la Comisión con Innovación Híbrida

Los concursos de comisión por cuota de inscripción produjeron el 60,95% de la facturación de 2025, proporcionando a los operadores ganancias porcentuales predecibles que escalan con el tamaño del grupo. Los niveles de suscripción y analítica premium profundizan la monetización entre los usuarios avanzados, ofreciendo proyecciones avanzadas y datos de propiedad. Los grupos gratuitos con soporte publicitario impulsan la incorporación en la parte superior del embudo, que luego se convierten en inscripciones de pago mediante mecánicas de fidelización.

Las Microapuestas Híbridas/Auxiliares avanzan a una CAGR del 14,2%, superponiendo propuestas de jugadores en vivo sobre las estructuras de concurso existentes. Las indicaciones durante el juego aumentan la velocidad de las apuestas, desplazando los ingresos desde los picos previos al partido hacia flujos sostenidos durante el evento. Los pagos con blockchain reducen las comisiones de transacción por debajo del 2%, ampliando el margen en las microapuestas que originalmente eran antieconómicas con tarjetas. Los operadores observan una elasticidad favorable; el tamaño promedio de la apuesta disminuye, pero las ganancias en volumen elevan los ingresos brutos de juego.

Por Demografía de Usuarios: Núcleo Millennial con Expansión de la Generación Z

Los usuarios de entre 25 y 34 años generaron el 58,10% de las apuestas de 2025 y presentan el mayor valor de vida útil debido a sus ingresos disponibles y su profundo conocimiento deportivo. Se inclinan hacia concursos de mayor cuota de inscripción y suscripciones de datos premium. Las franjas de 35-44 y 45+ prefieren las ligas de temporada completa, mostrando mayor retención aunque menor frecuencia de concurso.

La Generación Z (18-24 años) es la cohorte de mayor crecimiento con una CAGR del 14,58%. Prefieren las propuestas de tipo pick-em, los feeds sociales y los retiros instantáneos a través de billeteras digitales. Las escaleras de fidelización gamificadas y los bonos de referidos resuenan con fuerza, aprovechando las redes de pares para el crecimiento orgánico. Los operadores localizan el contenido con gráficos de estilo meme y video de formato corto para satisfacer las expectativas de esta audiencia nativa móvil.

Análisis Geográfico

Estados Unidos representó el 84,10% del valor de 2025 y sigue siendo el ancla del mercado de fantasy sports de América del Norte. La legalización estado por estado permite a los operadores aprovechar el marketing contiguo, mientras que las alianzas con la NFL, la NBA y la MLB aseguran feeds de datos propietarios que mejoran la precisión de la puntuación y el nivel de participación en la aplicación. Las disparidades en las tasas impositivas fomentan el domicilio corporativo en jurisdicciones favorables, pero el acceso a la plataforma se mantiene a nivel nacional mediante aplicaciones con geovalla.

Canadá está acelerando a una CAGR del 14,05% a medida que las provincias adoptan el modelo regulatorio de Ontario. Las mayores cargas fiscales llevan a los operadores a enfatizar herramientas premium y paquetes de suscripción para proteger el margen. La cobertura de la NHL ofrece resonancia cultural, mientras que las campañas transfronterizas aprovechan el capital de marca construido en EE. UU. La localización incluye interfaces en idioma francés y opciones de pago con preferencia de débito para capturar a los usuarios de Quebec y el Atlántico.

México se encuentra en una fase de desarrollo temprano. El licenciamiento de la SEGOB se centra en los marcos de casas de apuestas deportivas, dejando las clasificaciones de fantasy sports en ambigüedad. Los operadores que estudian la entrada deben integrar depósitos en efectivo a través de OXXO e interfaces de usuario en español, además de menús de concursos centrados en el fútbol. El potencial de crecimiento es significativo, aunque depende de reglas más claras y de un marketing localizado que eduque a los consumidores sobre los formatos basados en habilidades.

Panorama Competitivo

El mercado de fantasy sports de América del Norte exhibe un duopolio donde DraftKings y FanDuel controlan conjuntamente aproximadamente el 80% de la cuota. Ambas empresas cuentan con una sólida infraestructura de cumplimiento y capital de marca de primer movimiento, lo que les permite superar el gasto de los rivales en medios y asegurar datos exclusivos de las ligas. La adquisición de Simplebet por parte de DraftKings en 2024 fortaleció las microapuestas en vivo, mientras que la integración de FanDuel TV Extra por parte de FanDuel amplifica la canalización a través de múltiples medios. Las empresas también hacen lobby colectivamente a través de asociaciones comerciales, dando forma a estándares regulatorios favorables.[4]Mogin Law LLP, "Una Apuesta Segura: FanDuel y DraftKings están sofocando la competencia," moginlaw.com

Los competidores de nivel medio como PrizePicks y Underdog Sports apuntan a la Generación Z con formatos simplificados de tipo pick-em y alianzas con influenciadores. Se diferencian mediante concursos de bajas apuestas y una experiencia de usuario simplificada, aunque el aumento del CAC presiona la rentabilidad. Los operadores de nicho se centran en deportes individuales o estados únicos, utilizando alianzas locales para construir presencia de marca antes de expandirse.

Los proveedores de tecnología como White Hat Studios y Genius Sports monetizan datos, video y herramientas de contenido que impulsan tanto a los titulares como a los disruptores. Sus ofertas modulares reducen el tiempo de construcción para los nuevos participantes, pero profundizan la dependencia en infraestructura compartida, reforzando los costos de cambio. A medida que crece el escrutinio antimonopolio, los reguladores pueden revisar los términos de acceso a los datos, potencialmente abriendo espacio para proveedores alternativos.

Líderes de la Industria de Fantasy Sports de América del Norte

DraftKings Inc.

Flutter Entertainment plc (FanDuel)

Yahoo Inc. (Yahoo Fantasy)

Paramount Global (CBS Sports Digital)

ESPN Enterprises, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Genius Sports lanzó BetVision para más de 120 competiciones de fútbol, introduciendo superposiciones interactivas de apuesta con un toque.

- Marzo de 2025: White Hat Studios amplió su alianza con DraftKings hacia Pensilvania.

- Marzo de 2025: MetaBet firmó un acuerdo de contenido con DraftKings Network, integrando widgets de apuestas contextuales.

- Enero de 2025: DraftKings lanzó un nivel de suscripción de pago que ofrece cuotas mejoradas y analítica exclusiva para potenciar la retención.

- Diciembre de 2024: DraftKings completó su adquisición de Simplebet, integrando las API de microapuestas en la aplicación principal.

Alcance del Informe del Mercado de Fantasy Sports de América del Norte

Un fantasy sport (conocido menos comúnmente como rotisserie o roto) es un tipo de juego que generalmente se practica a través de Internet, donde los participantes forman equipos imaginarios o virtuales con jugadores reales de un deporte profesional. Estos equipos compiten basándose en el rendimiento estadístico de dichos miembros en los partidos reales.

El Mercado de Fantasy Sports de América del Norte está segmentado por Tipo de Fantasy Sports (Fantasy Sports Tradicional, Fantasy Sports Diario y Servicios Auxiliares), Tipo Deportivo (Fútbol Americano, Béisbol, Baloncesto y Otros) y País.

Los tamaños de mercado y las previsiones se proporcionan en términos de valor (millones de USD) para todos los segmentos anteriores.

| Temporada Tradicional Completa |

| Fantasy Diario/Semanal y Servicios Auxiliares |

| Fútbol Americano |

| Béisbol |

| Baloncesto |

| Hockey sobre Hielo |

| Otros Deportes (Golf, Fútbol, eSports) |

| Aplicación Móvil |

| Web/Escritorio |

| Concursos de Comisión por Cuota de Inscripción |

| Herramientas de Suscripción/Premium |

| Juego Gratuito con Soporte Publicitario |

| Microapuestas Híbridas/Auxiliares |

| Edad 18-24 |

| Edad 25-34 |

| Edad 35-44 |

| Edad 45+ |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Fantasy Sports | Temporada Tradicional Completa |

| Fantasy Diario/Semanal y Servicios Auxiliares | |

| Por Tipo Deportivo | Fútbol Americano |

| Béisbol | |

| Baloncesto | |

| Hockey sobre Hielo | |

| Otros Deportes (Golf, Fútbol, eSports) | |

| Por Plataforma | Aplicación Móvil |

| Web/Escritorio | |

| Por Modelo de Ingresos | Concursos de Comisión por Cuota de Inscripción |

| Herramientas de Suscripción/Premium | |

| Juego Gratuito con Soporte Publicitario | |

| Microapuestas Híbridas/Auxiliares | |

| Por Demografía de Usuarios | Edad 18-24 |

| Edad 25-34 | |

| Edad 35-44 | |

| Edad 45+ | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de fantasy sports de América del Norte en 2026?

El mercado se sitúa en 14,77 mil millones de USD en 2026 y se prevé que alcance 27,01 mil millones de USD en 2031.

¿Qué tipo de fantasy sports crece más rápido?

El Fantasy Diario/Semanal y los Servicios Auxiliares se expanden a una CAGR del 13,82%, superando a los formatos de temporada completa.

¿Por qué están aumentando los costos de adquisición de clientes?

Un gasto de marketing del duopolio que supera los 1.200 millones de USD anuales ha elevado el CAC promedio a 300-350 USD por usuario.

¿Qué plataforma concentra la mayor parte de la actividad de usuarios?

Las aplicaciones móviles representan el 76,05% del uso en 2025 y se proyecta que crezcan a una CAGR del 13,9%.

¿Qué área geográfica presenta la mayor tasa de crecimiento?

Se prevé que Canadá se expanda a una CAGR del 14,05% hasta 2031, impulsada por la apertura regulatoria provincial.

¿Cómo influirán las microapuestas en los modelos de ingresos?

Las microapuestas híbridas crecen a una CAGR del 14,2%, añadiendo apuestas en vivo de bajo valor que profundizan el ARPU sin canibalizar las cuotas de inscripción.

Última actualización de la página el: