Tamaño y cuota del mercado de barras de snack de España

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

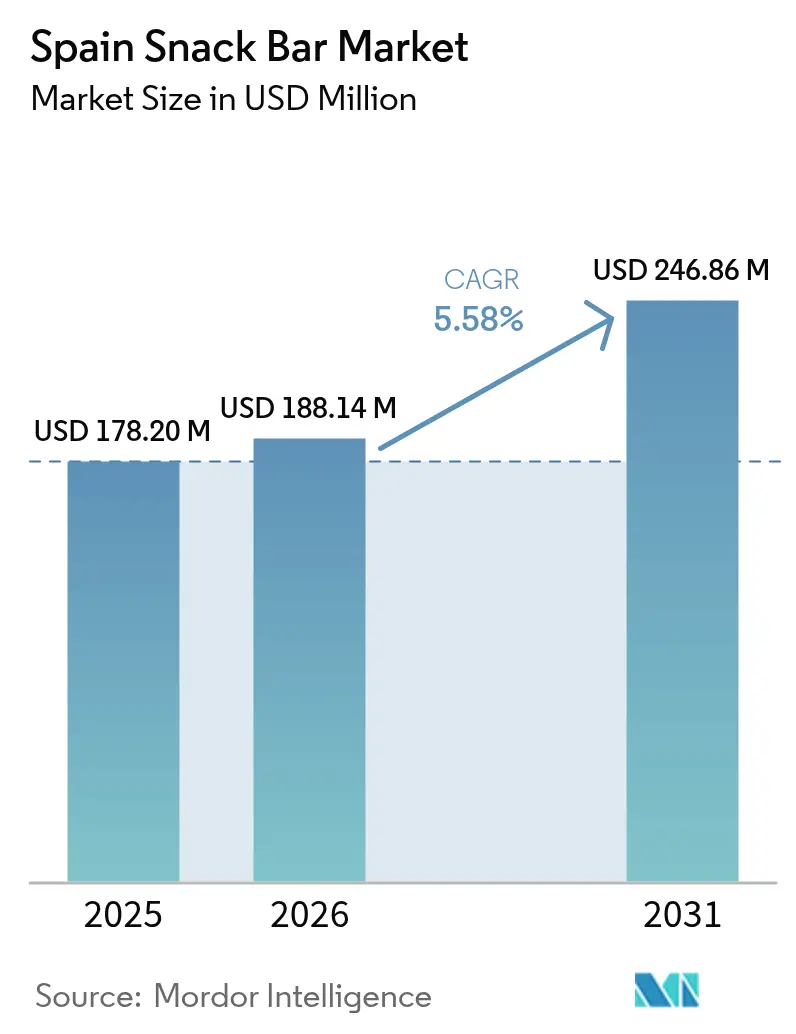

| Tamaño del mercado en el año base (2025) | 178.20 Millones de dólares |

| Tamaño del Mercado (2026) | 188.14 Millones de dólares |

| Tamaño del Mercado (2031) | 246.86 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.58% CAGR |

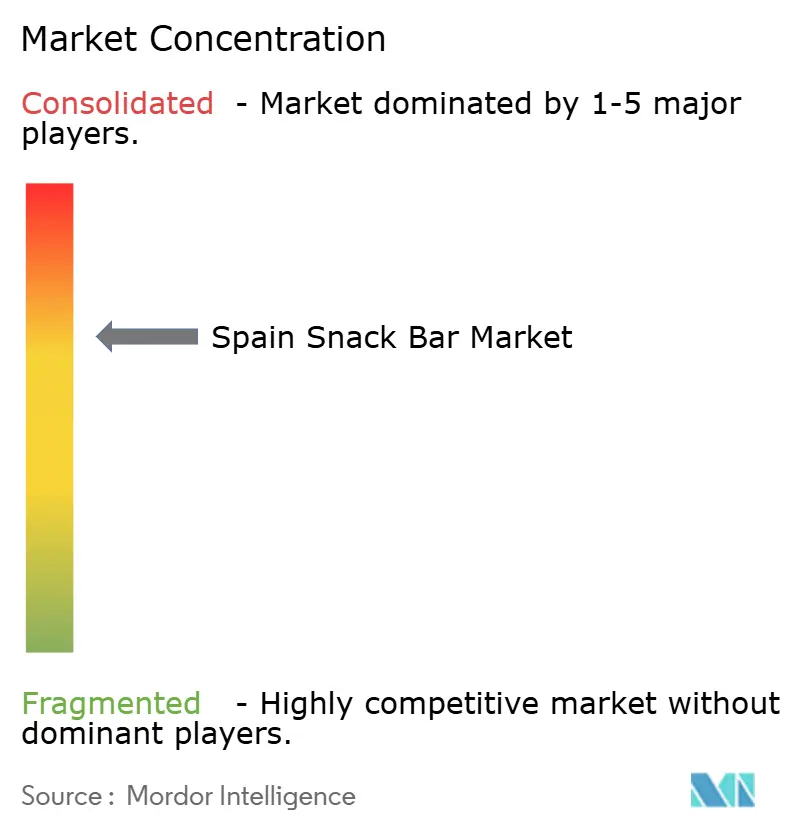

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de barras de snack de España por Mordor Intelligence

El tamaño del mercado de barras de snack de España se valoró en 178,20 millones de USD en 2025 y se estima que crecerá desde los 188,14 millones de USD en 2026 hasta alcanzar los 246,86 millones de USD en 2031, a una CAGR del 5,58% durante el período de previsión (2026-2031). España está impulsando activamente la evolución de este mercado, impulsada por el cambio en las preferencias de los consumidores y los cambios en el estilo de vida. El creciente enfoque en la salud y el bienestar, junto con una demanda creciente de snacks convenientes para consumir en movimiento, ha posicionado al país como un actor clave en la configuración de las tendencias del mercado. La expansión de la cultura del fitness y los deportes en las zonas urbanas acelera aún más este crecimiento. Los consumidores españoles priorizan cada vez más los productos funcionales, ricos en nutrientes y con etiqueta limpia, lo que impulsa a los fabricantes a innovar con formulaciones ricas en proteínas, a base de frutos secos y de granola/avena. Además, se están introduciendo avances en sabores, texturas y beneficios funcionales para satisfacer las demandas en constante evolución de este dinámico mercado.

Conclusiones clave del informe

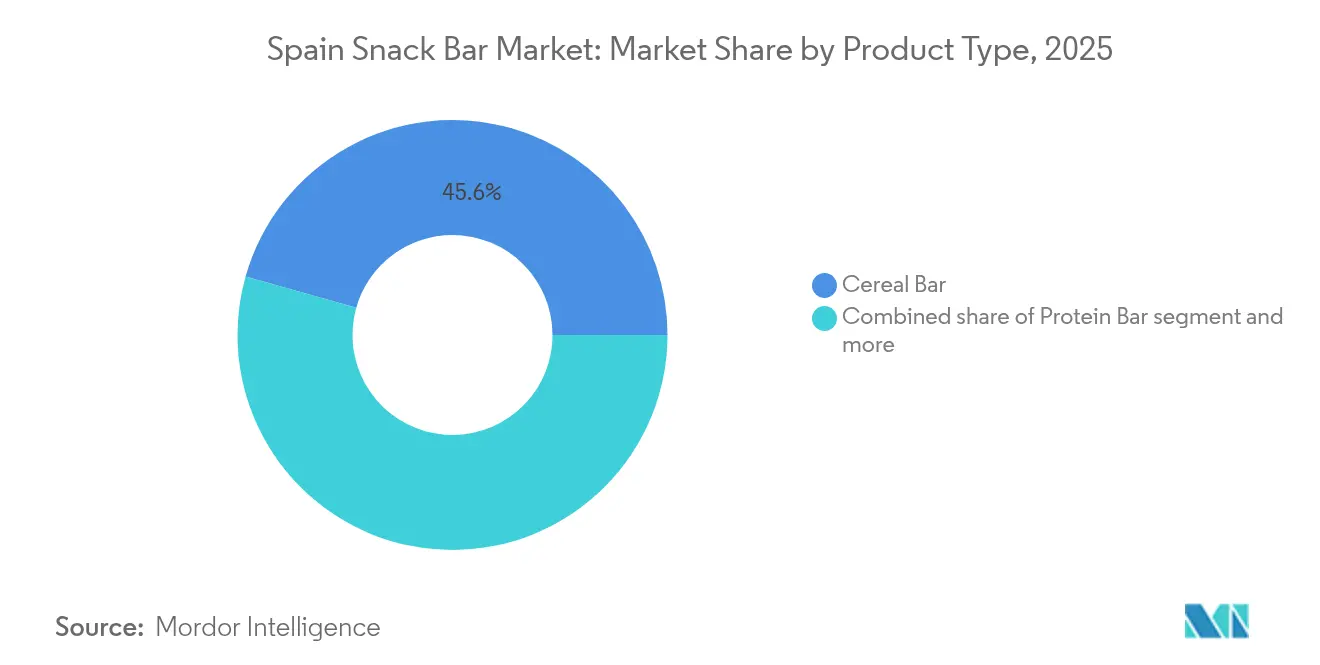

- Por tipo de producto, las barras de cereales lideraron con el 45,62% de la cuota del mercado de barras de snack de España en 2025, mientras que las barras de proteínas avanzan a una CAGR del 6,15% hasta 2031.

- Por base de ingredientes, las formulaciones a base de frutos secos capturaron el 29,44% del tamaño del mercado de barras de snack de España en 2025, mientras que se prevé que las barras de granola y avena se expandan a una CAGR del 6,29%.

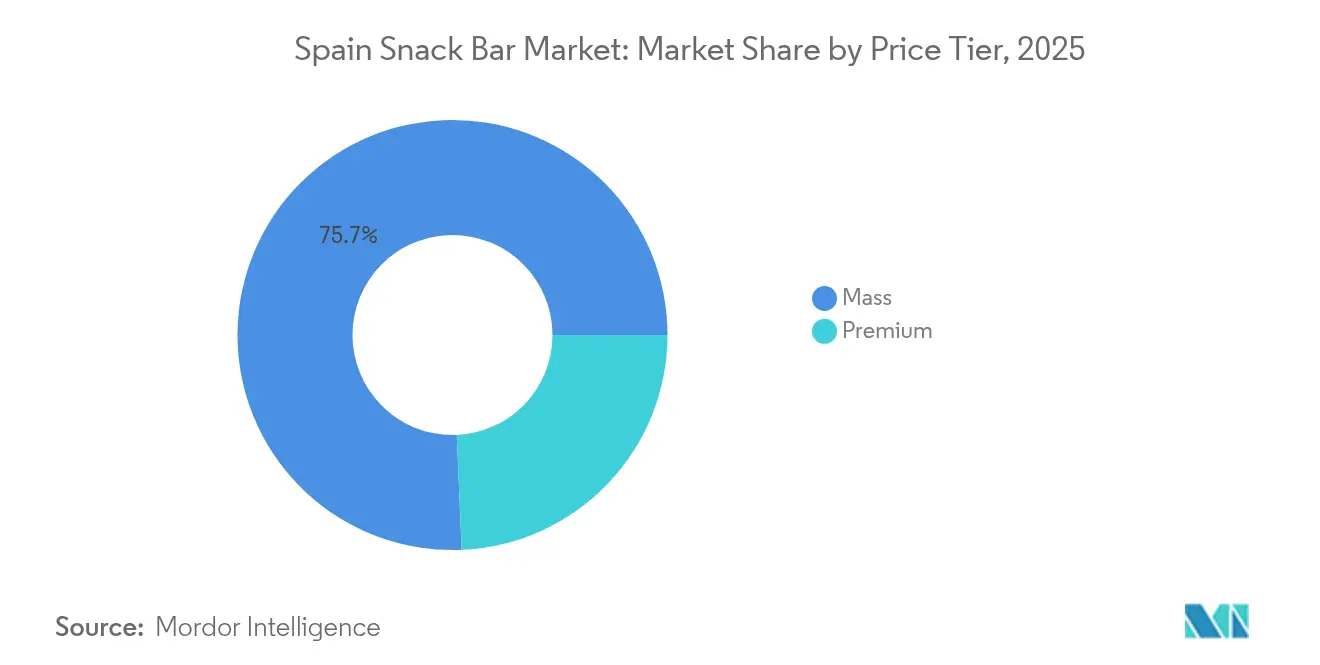

- Por nivel de precio, el segmento masivo mantuvo una cuota de ingresos del 75,68% en 2025, aunque las barras premium registran la CAGR proyectada más alta del 7,01% hasta 2031.

- Por canal de distribución, los supermercados e hipermercados controlaron el 51,74% de las ventas en 2025, pero el comercio minorista en línea está escalando a una CAGR del 7,62% hasta el final de la década.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de barras de snack de España

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de la conciencia sobre salud y bienestar | +1.0% | Nacional, más fuerte en los centros urbanos de Madrid, Barcelona y Valencia | Mediano plazo (2-4 años) |

| Aumento de los estilos de vida en movimiento | +0.9% | Nacional, acelerado en zonas metropolitanas y corredores de cercanías | Corto plazo (≤ 2 años) |

| Crecimiento de la cultura del fitness y los deportes | +0.8% | Nacional, concentrado en Cataluña, Madrid y Andalucía | Mediano plazo (2-4 años) |

| Innovación en sabores y texturas | +0.7% | Nacional, con adopción temprana del nivel premium en mercados urbanos | Largo plazo (≥ 4 años) |

| Movimiento de alimentación vegetal y vegana | +0.6% | Nacional, más fuerte en los centros urbanos progresistas de Barcelona, Madrid y Valencia | Mediano plazo (2-4 años) |

| Preferencia por etiqueta limpia e ingredientes naturales | +0.5% | Nacional, con mayor demanda en los segmentos demográficos más conscientes de la salud | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la conciencia sobre salud y bienestar

Un impulsor significativo del mercado de barras de snack de España es el creciente énfasis de los consumidores en la salud, el bienestar y la nutrición funcional, que refleja una tendencia global hacia la alimentación consciente y las opciones de estilo de vida preventivo. Los consumidores españoles buscan progresivamente snacks que aporten beneficios nutricionales sin sacrificar el sabor. Estas preferencias incluyen productos ricos en proteínas, fibra e ingredientes naturales, evitando al mismo tiempo aditivos artificiales, conservantes y exceso de azúcar. Esta tendencia es particularmente evidente entre los profesionales urbanos y las personas centradas en el fitness, que valoran las opciones de snack convenientes pero nutritivas para apoyar sus estilos de vida activos. Por ejemplo, marcas como Be-Kind Snacks ofrecen barras de proteínas con frutos secos que no contienen gluten, son ricas en fibra y están libres de colorantes, aromas o conservantes artificiales, satisfaciendo directamente las preferencias de los consumidores más conscientes de la salud. Dichos productos ponen de relieve la creciente demanda de snacks con etiqueta limpia, ricos en nutrientes y diseñados funcionalmente, que no solo abordan el hambre sino que también se alinean con los objetivos dietéticos, la gestión del peso y el bienestar general.

Aumento de los estilos de vida en movimiento

El mercado de barras de snack de España está impulsado principalmente por la creciente prevalencia de estilos de vida ocupados y en movimiento. Los consumidores buscan opciones de nutrición rápidas, convenientes y portátiles que se adapten a exigentes horarios laborales, rutinas de viaje y actividades diarias activas. Los profesionales urbanos, los estudiantes y los entusiastas del fitness a menudo prefieren snacks que sean fáciles de consumir sin necesidad de preparación o refrigeración, lo que convierte a las barras de snack en una opción adecuada. Este cambio en el estilo de vida ha llevado a los fabricantes a enfatizar los envases individuales, los formatos compactos y los multipacks, al tiempo que se enfocan en productos que ofrecen beneficios nutricionales como proteínas, fibra o ingredientes funcionales. Además, la demanda de barras multifuncionales que sirven como sustitutos de comidas, potenciadores de energía o suplementos de bienestar está creciendo, lo que permite a los consumidores combinar salud y conveniencia sin esfuerzo. A medida que la urbanización y los patrones de desplazamiento en España continúan aumentando, los hábitos de consumo en movimiento están consolidando las barras de snack como una parte habitual de las rutinas diarias, impulsando la innovación, la penetración del mercado y el crecimiento general.

Crecimiento de la cultura del fitness y los deportes

La creciente cultura del fitness y los deportes en España es un factor clave que impulsa el mercado de barras de snack. A medida que más consumidores adoptan rutinas de ejercicio, actividades de gimnasio y estilos de vida activos, ha aumentado la demanda de barras de snack funcionales que ofrecen beneficios de energía, proteínas y recuperación. Estos productos atraen tanto a los entusiastas del fitness ocasionales como a los atletas dedicados. Las barras de snack funcionales, incluidas las variedades de proteínas, energía y nutrición deportiva, son cada vez más vistas como componentes integrales de las dietas orientadas al fitness, que apoyan la recuperación muscular, la resistencia y el bienestar general. Por ejemplo, los datos de la Asociación para la Investigación de Medios (AIMC) de 2023 indican que aproximadamente el 16,5% de la población encuestada en España había visitado un gimnasio, lo que refleja un segmento creciente de personas físicamente activas y conscientes de la salud [1]Fuente: La Asociación para la Investigación de Medios (AIMC), "Proporción de encuestados que fueron a un gimnasio", aimc.es. Este grupo de consumidores busca snacks ricos en nutrientes y convenientes que se alineen con sus objetivos de fitness, lo que lleva a los fabricantes a crear formulaciones especializadas, introducir opciones ricas en proteínas o bajas en azúcar, y comercializar productos con un enfoque en los beneficios de rendimiento.

Innovación en sabores y texturas

La innovación en sabores y texturas es un impulsor significativo del mercado de barras de snack de España, ya que los consumidores buscan cada vez más experiencias sensoriales diversas junto con los beneficios nutricionales. Los consumidores modernos de barras de snack van más allá de los sabores estándar de cereales o frutos secos, explorando activamente combinaciones de sabores únicas, texturas indulgentes y mezclas de ingredientes funcionales que mejoran la diferenciación y el disfrute del producto. Los fabricantes están respondiendo a esta demanda ofreciendo productos con texturas variadas, como formatos crujientes, masticables o en capas, combinados con perfiles de sabor innovadores para atraer el interés de los consumidores y fomentar las compras repetidas. Por ejemplo, Nature Valley en España ofrece la Barra de Proteínas Nature Valley con Caramelo Salado, que combina un popular sabor indulgente con una formulación rica en proteínas, demostrando cómo la innovación en el sabor puede satisfacer tanto las expectativas sensoriales como las funcionales. Al experimentar continuamente con combinaciones de sabores, texturas y formatos de ingredientes, las marcas pueden atraer a consumidores aventureros, impulsar el compromiso y apoyar el crecimiento del mercado, convirtiendo la innovación en un factor crítico en el desarrollo del mercado de barras de snack de España.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alta competencia de snacks alternativos | -0.6% | Nacional, intensificada en canales minoristas urbanos y comercio electrónico | Corto plazo (≤ 2 años) |

| Regulaciones de reducción de azúcar y escrutinio del etiquetado | -0.5% | Nacional, presión regulatoria a nivel de la UE de la AESAN y la EFSA | Mediano plazo (2-4 años) |

| Fatiga del sabor y diferenciación limitada | -0.4% | Nacional, más aguda en el segmento de barras de cereales de nivel masivo | Corto plazo (≤ 2 años) |

| Volatilidad en la cadena de suministro y de los insumos | -0.5% | Nacional, con exposición a materias primas globales de frutos secos, avena y cacao | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta competencia de snacks alternativos

El mercado de barras de snack de España enfrenta desafíos notables debido a la intensa competencia de snacks alternativos y el riesgo de fatiga del sabor de los consumidores. Una amplia gama de opciones de snacks, como frutos secos, frutas desecadas, comidas listas para consumir, snacks a base de yogur y productos envasados salados, compite directamente con las barras de snack por la atención y el gasto de los consumidores. Esta variedad de alternativas puede obstaculizar el crecimiento del mercado, especialmente entre los consumidores que buscan experiencias diversas o novedosas, ya que el consumo repetido de sabores y texturas de barras similares puede provocar fatiga del sabor. Dentro del propio segmento de barras de snack, los productos que carecen de innovación en sabor, textura o valor nutricional pueden tener dificultades para retener la lealtad de los consumidores. En consecuencia, los fabricantes deben actualizar constantemente las ofertas de productos, desarrollar nuevas formulaciones y lograr un equilibrio entre la indulgencia y la funcionalidad para mantener el interés de los consumidores. Sin una innovación continua, el impacto combinado de las opciones de snacks alternativos y la fatiga del sabor puede limitar la penetración del mercado y ralentizar la adopción de barras de snack tradicionales o de mercado masivo en España.

Regulaciones de reducción de azúcar y escrutinio del etiquetado

El mercado de barras de snack de España está experimentando una creciente presión regulatoria con respecto al contenido de azúcar y la transparencia del etiquetado, lo que plantea desafíos significativos para el desarrollo de productos y el crecimiento del mercado. Las autoridades sanitarias y los grupos de defensa del consumidor exigen un etiquetado nutricional más preciso, divulgaciones claras de ingredientes y el cumplimiento de los objetivos de reducción de azúcar. Estos estrictos requisitos obligan a los fabricantes a reformular los productos para cumplir con normas más rigurosas. Si bien estas regulaciones tienen como objetivo mejorar los resultados de salud pública, pueden generar mayores costos de producción, restringir el uso de edulcorantes ampliamente preferidos y alterar los perfiles de sabor, lo que podría disminuir el atractivo para el consumidor si no se gestionan eficazmente. Además, las empresas deben cumplir con complejos requisitos de etiquetado para destacar los beneficios para la salud sin realizar afirmaciones no verificadas. El incumplimiento o el envasado engañoso puede resultar en sanciones financieras, repercusiones legales y daños a largo plazo a la credibilidad de la marca, lo que subraya la necesidad de una cuidadosa gestión de estos entornos regulatorios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: las barras de proteínas superan a los formatos de cereales tradicionales

Las barras de cereales representaron el 45,62% del mercado de barras de snack de España en 2025, manteniendo su posición de liderazgo debido a su alineación con la preferencia de los consumidores españoles por ingredientes simples, familiares y naturalmente saludables, como la avena, los cereales y las semillas. Su popularidad está respaldada además por su asociación con la conveniencia saludable, que ofrece un equilibrio de energía, fibra y saciedad. Los fabricantes están innovando con cereales antiguos, inclusiones de superalimentos, opciones sin gluten y recetas a base de plantas para alinearse con las tendencias de bienestar y sostenibilidad. Estos esfuerzos garantizan que las barras de cereales sigan siendo relevantes y modernas, a pesar de ser una categoría tradicional. Este crecimiento está respaldado por la fuerte integración de España en las cadenas de valor alimentaria a base de cereales. Por ejemplo, según el Observatorio de Complejidad Económica (OEC), España importó cereales por valor de 4.690 millones de EUR en 2024, lo que pone de relieve la importante dependencia del país y la disponibilidad de materias primas a base de cereales. Esto apoya el crecimiento continuo, la diversificación de productos y la estabilidad del suministro para el segmento de barras de cereales.

Se proyecta que las barras de proteínas crecerán a una CAGR del 6,15% de 2026 a 2031, consolidando su posición en el mercado de barras de snack de España a medida que los consumidores priorizan cada vez más la nutrición funcional y orientada al rendimiento. Este segmento está impulsado por un creciente interés en la cultura del fitness, una mayor participación en deportes, actividades de gimnasio y recreación al aire libre, así como una mayor conciencia de los beneficios de la ingesta de proteínas para la recuperación muscular, la saciedad y la salud general. A diferencia de las barras de snack tradicionales, las barras de proteínas se reconocen como snacks nutricionalmente intencionados, que ofrecen beneficios como alto contenido en proteínas, formulaciones bajas en azúcar y funcionalidades específicas como el equilibrio energético o el apoyo a la recuperación. El segmento está evolucionando a través de formulaciones con etiquetas más limpias, mayor uso de proteínas a base de plantas (por ejemplo, de guisante, arroz y fuentes combinadas), reducciones en edulcorantes artificiales y mejoras en la textura y el sabor para abordar las preocupaciones de los consumidores sobre la consistencia calcárea o la dureza.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por base de ingredientes: la granola y la avena ganan impulso con el movimiento de etiqueta limpia

Las barras a base de frutos secos representaron el 29,44% del mercado de barras de snack de España en 2025, dominando el segmento basado en ingredientes debido a sus percibidos beneficios para la salud, su alto valor de saciedad y su densidad nutricional natural. Los consumidores españoles asocian cada vez más los frutos secos como las almendras, las avellanas y las nueces con la salud del corazón, el contenido de proteínas y la energía sostenida, lo que hace que estas barras sean una opción preferida para el snacking diario y la nutrición funcional. El segmento avanza a través de combinaciones innovadoras con ingredientes saludables como frutas desecadas, semillas y cereales integrales, mejorando tanto el sabor como el valor nutricional al tiempo que se alinea con las preferencias de etiqueta limpia y mínimamente procesada. Los fabricantes también están introduciendo mezclas de proteínas a base de plantas y formulaciones conscientes de los alérgenos, como mezclas de frutos secos con avena o semillas, para atraer a un público más amplio y consciente de la salud mientras mantienen una posición de mercado premium.

Se espera que las barras de granola y avena crezcan a una CAGR del 6,29% hasta 2031, impulsadas por su creciente popularidad como opción de snack saludable, conveniente y versátil en España. Los consumidores reconocen la avena y los cereales integrales como saludables para el corazón, ricos en fibra y naturalmente sostenibles, lo que hace que estas barras sean atractivas para la energía diaria, la gestión del peso y el bienestar general. El segmento está evolucionando con combinaciones de sabores innovadoras, mejoras funcionales y formulaciones con etiqueta limpia, incluyendo la incorporación de superalimentos, semillas, frutas desecadas y proteínas a base de plantas para aumentar el valor nutricional sin comprometer el sabor. Las reformulaciones destinadas a reducir el contenido de azúcar y utilizar edulcorantes naturales como la miel o los dátiles están aumentando aún más la aceptación de los consumidores y fomentando las compras repetidas.

Por nivel de precio: el segmento premium crece impulsado por las afirmaciones funcionales

El segmento de nivel masivo representó el 75,68% del mercado de barras de snack de España en 2025 y continúa liderando debido a su accesibilidad, asequibilidad y amplio atractivo entre diversos grupos de consumidores. Este segmento se dirige principalmente a los consumidores cotidianos que valoran la conveniencia, los sabores familiares y la calidad consistente por encima de las ofertas premium o de nicho. Las barras de nivel masivo son la opción predeterminada para la mayoría de los hogares, respaldadas por innovaciones continuas en sabor, textura y calidad de los ingredientes. Estas incluyen formulaciones más saludables con azúcar reducida, la inclusión de cereales integrales y la fortificación con frutos secos o frutas desecadas, lo que permite que el segmento se alinee con las preferencias en evolución de los consumidores más conscientes de la salud sin aumentos significativos de precio.

Se proyecta que las barras de snack de nivel premium crecerán a una CAGR del 7,01% de 2026 a 2031, impulsadas por la creciente demanda de los consumidores de opciones de snacking de alta calidad, funcionales e indulgentes. A diferencia de las barras de nivel masivo, las barras premium atienden a consumidores conscientes de la salud y orientados al estilo de vida, dispuestos a pagar un precio superior por ingredientes naturales con etiqueta limpia, proteínas a base de plantas, superalimentos y perfiles de sabor innovadores. El segmento avanza a través de la inclusión de beneficios funcionales como mayor contenido de proteínas, probióticos, vitaminas y adaptógenos, posicionando las barras premium como productos de estilo de vida orientados al bienestar más que simples snacks.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por canal de distribución: el comercio electrónico se acelera a medida que el omnicanal se convierte en un requisito básico

Los supermercados e hipermercados representaron una significativa cuota del 51,74% del mercado de barras de snack de España en 2025, lo que subraya su papel fundamental en la influencia de las preferencias de snack de los consumidores y en el impulso del crecimiento del mercado. Su dominio se debe a su capacidad para ofrecer una amplia gama de productos en diversos puntos de precio, sabores y tipos de ingredientes. Esto los convierte en un destino preferido tanto para las barras de cereales cotidianas como para las opciones funcionales emergentes, como las barras a base de proteínas o frutos secos. El segmento se está adaptando a las cambiantes preferencias de los consumidores, con un enfoque creciente en productos más saludables, con etiqueta limpia y premium para satisfacer la creciente demanda de snacks orientados al bienestar. Además, el crecimiento de las barras de snack de marca propia, que ofrecen un equilibrio entre asequibilidad y calidad, mejora aún más el atractivo de este segmento.

Se prevé que el comercio minorista en línea de barras de snack en España crezca a una sólida CAGR del 7,62% hasta 2031, impulsado por la creciente adopción de las compras digitales, los estilos de vida orientados a la conveniencia y la demanda de variedad de productos. Este canal está evolucionando a medida que los consumidores, particularmente los de entre 35 y 54 años, buscan la comodidad de comparar productos, acceder a ofertas de nicho o premium, y comprar snacks funcionales como barras de proteínas, a base de frutos secos y con etiqueta limpia desde casa. Según el Instituto Nacional de Estadística de España, en 2024, aproximadamente 5,9 millones de personas de entre 45 y 54 años compraron productos o servicios en línea en España, seguidas de cerca por 5,51 millones de personas de entre 35 y 44 años. Esto pone de relieve la creciente base de consumidores digitales para las barras de snack. Los fabricantes abordan cada vez más esta tendencia introduciendo modelos de suscripción, sabores exclusivos en línea y multipacks convenientes, al tiempo que priorizan la transparencia en cuanto a los ingredientes y los beneficios nutricionales.

Análisis geográfico

El mercado de barras de snack de España muestra una variación regional significativa influenciada por la urbanización, los hábitos de vida y las tradiciones dietéticas. Los principales centros urbanos como Madrid, Barcelona y Valencia impulsan la demanda general debido a su alta densidad de población, estilos de vida acelerados y mayor conciencia sobre las tendencias de salud y bienestar. Estas ciudades representan una parte sustancial del consumo de barras premium y de proteínas, ya que los profesionales urbanos buscan cada vez más opciones de snacking convenientes, nutricionalmente funcionales y equilibradas que se adapten a sus ajetreadas rutinas.

Regiones como Cataluña y Madrid destacan por su sólida cultura del fitness, caracterizada por una amplia membresía de gimnasios, comunidades activas de corredores y participación en actividades al aire libre. Este entorno apoya la demanda de barras de snack orientadas a la nutrición deportiva, incluyendo barras de proteínas y energía, siguiendo tendencias más amplias de Europa Occidental donde las poblaciones urbanas y activas impulsan la adopción de productos alimenticios funcionales. La combinación de consumidores conscientes de la salud y apertura a formulaciones innovadoras hace que estas regiones sean especialmente atractivas para el desarrollo de nuevos productos.

Las regiones costeras de España, como la Costa del Sol y la Costa Brava, experimentan picos de demanda estacionales impulsados por el turismo y las actividades recreativas al aire libre. La afluencia de visitantes nacionales e internacionales durante las temporadas de viaje máximas impulsa el consumo de formatos de snack portátiles y para consumir en movimiento. Esta tendencia alienta a los fabricantes a desarrollar barras de porción individual con sabores variados, beneficios funcionales e ingredientes naturales. Estos patrones de consumo estacionales brindan oportunidades a las marcas para optimizar sus ofertas de productos y adaptar las estrategias de marketing para atender tanto a los residentes locales como a los turistas de paso, apoyando el crecimiento en el variado panorama geográfico de España.

Panorama competitivo

El mercado de barras de snack de España está altamente fragmentado, con una combinación de corporaciones globales y pequeños actores de nicho que influyen en su dinámica competitiva. Las principales empresas multinacionales como Nestlé S.A., PepsiCo Inc., Mars, Incorporated y General Mills, Inc. utilizan su escala, extensas redes de distribución y significativos recursos de marketing para mantener posiciones sólidas en los segmentos de barras de cereales y de nivel masivo. Estas empresas se benefician del reconocimiento de marca, la calidad constante de los productos y la capacidad de satisfacer las amplias demandas de los consumidores. Sin embargo, su tamaño a menudo limita su agilidad, lo que dificulta la adaptación rápida a las tendencias emergentes en nutrición funcional y personalizada.

Esta dinámica del mercado ha creado oportunidades en subsegmentos funcionales muy específicos. Los productos que abordan necesidades especializadas, como barras de equilibrio hormonal para mujeres, barras de apoyo cognitivo con melena de león, o barras de colágeno orientadas a la belleza, siguen siendo en gran medida desatendidos por los actores tradicionales. Las startups más pequeñas y las marcas de venta directa al consumidor están aprovechando estas brechas, construyendo bases de clientes leales a través del compromiso en redes sociales, colaboraciones con influencers y marketing comunitario dirigido. Estas estrategias les permiten competir eficazmente a pesar de su escala limitada.

La adopción de tecnología es otro factor que da forma al panorama competitivo. Algunas marcas están experimentando con el desarrollo de sabores impulsado por IA, la trazabilidad basada en blockchain y los servicios de suscripción personalizados. Sin embargo, la adopción de estas tecnologías varía en todo el mercado. Las empresas que integran con éxito estas innovaciones obtienen ventajas en la diferenciación de productos, la confianza del consumidor y las ofertas de nutrición personalizada. Esto las posiciona para atraer tanto a los entusiastas de los snacks funcionales como a los consumidores digitalmente expertos y conscientes de la salud.

Líderes del sector de barras de snack de España

Nestlé S.A.

PepsiCo Inc.

Mars, Incorporated

General Mills, Inc.,

Associated British Foods PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Mayo de 2024: Nestlé Fitness introdujo tres nuevos productos en Europa, incluida España, con cereales sin azúcar añadida, así como barras de cacao y miel, ofreciendo una opción de desayuno versátil y rica en proteínas.

- Noviembre de 2023: Enervit SpA ha celebrado un acuerdo vinculante para adquirir el 50% restante de la participación en Enervit Nutrition SL a Laboratorios Farmacéuticos ROVI, asegurando la plena titularidad de su filial española por una contraprestación en efectivo total de 1,8 millones de EUR.

Alcance del informe del mercado de barras de snack de España

Una barra de snack es un producto horneado listo para consumir elaborado con diversos ingredientes, incluidos granola, avena, chocolate, frutas desecadas, frutos secos, aceite de coco, miel, mantequilla de cacahuete, pasas y otros ingredientes de frutas secas y frutos secos.

El mercado de barras de snack español está segmentado por tipo de producto y canal de distribución. El mercado de barras de snack ofrece una variedad de tipos de productos, incluyendo barras de cereales, energéticas y otras barras de snack, distribuidas a través de supermercados/hipermercados, tiendas de conveniencia, tiendas especializadas, tiendas en línea y otros canales de distribución. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función del valor (USD).

| Barra de cereales |

| Barra de proteínas |

| Barra de frutas y frutos secos |

| Barras a base de frutos secos |

| A base de granola/avena |

| A base de dátiles |

| A base de lácteos/proteínas |

| Mezclas híbridas |

| Otros |

| Masivo |

| Premium |

| Supermercado/hipermercado |

| Tienda minorista en línea |

| Tienda de conveniencia |

| Otros canales de distribución |

| Por tipo de producto | Barra de cereales |

| Barra de proteínas | |

| Barra de frutas y frutos secos | |

| Por base de ingredientes | Barras a base de frutos secos |

| A base de granola/avena | |

| A base de dátiles | |

| A base de lácteos/proteínas | |

| Mezclas híbridas | |

| Otros | |

| Por nivel de precio | Masivo |

| Premium | |

| Por canal de distribución | Supermercado/hipermercado |

| Tienda minorista en línea | |

| Tienda de conveniencia | |

| Otros canales de distribución |

Preguntas clave respondidas en el informe

¿Cuál es la previsión de ingresos para las barras de snack en España para 2031?

Se proyecta que el mercado de barras de snack de España alcanzará los 246,86 millones de USD en 2031, creciendo a una CAGR del 5,58%.

¿Qué tipo de producto se expande más rápido?

Las barras de proteínas avanzan a una CAGR del 6,15% hasta 2031, superando a los formatos de cereales y frutas con frutos secos.

¿Por qué las barras de granola y avena están ganando protagonismo?

Las credenciales de cereales integrales, el cumplimiento de las normas del Nutri-Score de la UE y los costos estables de los insumos sustentan una CAGR del 6,29% para las barras a base de avena.

¿Qué importancia tiene el comercio electrónico para el crecimiento futuro?

El comercio minorista en línea es el canal más rápido con una CAGR del 7,62%, impulsado por las aplicaciones de comercio rápido y los modelos de suscripción.

Última actualización de la página el: