Tamaño y Participación del Mercado Europeo de Relojes

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 26.63 Mil millones de dólares |

| Tamaño del Mercado (2026) | 28.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 35.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.86% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Relojes por Mordor Intelligence

El tamaño del mercado europeo de relojes fue de 26.630 millones de USD en 2025, se sitúa en 28.470 millones de USD en 2026 y se proyecta que alcance los 35.090 millones de USD para 2031, expandiéndose a una CAGR del 6,86% durante 2026-2031. La artesanía mecánica se está fusionando cada vez más con la integración biométrica, impulsada por las estrictas normas de Responsabilidad Ampliada del Productor de la UE que orientan a las marcas hacia diseños modulares y fáciles de reparar. La demanda se ve reforzada por los dispositivos portátiles para deportes de aventura que combinan a la perfección la medición de la frecuencia cardíaca y el GPS con la resistencia a los golpes. Además, los compradores adinerados están considerando los relojes como inversiones alternativas, especialmente ante las incertidumbres en el mercado inmobiliario. Si bien la intensidad competitiva es moderada, el endurecimiento de las cuotas de exportación suizas está limitando el suministro de componentes, lo que beneficia a las casas integradas verticalmente. Al mismo tiempo, el financiamiento colectivo está dinamizando el lanzamiento de micromarcas en toda Europa del Norte. Los principales impulsores de este impulso incluyen el apetito del mercado premium de Alemania, la recuperación del turismo en España y un rápido giro hacia el comercio electrónico directo al consumidor, que está ampliando el comercio de artículos usados certificados. Sin embargo, persisten los desafíos: la proliferación de falsificaciones, la disminución del tráfico peatonal en las boutiques urbanas, las fluctuaciones arancelarias sobre las importaciones suizas y un notable rechazo de las correas de piel exótica por parte de la Generación Z. A pesar de estos obstáculos, el mercado europeo de relojes se ve respaldado por una sólida cifra de empleo suizo que supera los 65.000 puestos y un aumento en los roles de educación superior, lo que subraya el compromiso con la inversión técnica incluso en medio de tensiones geopolíticas[1]Fuente: Federación de la Industria Relojera Suiza, "Asociación de Empleadores de la Industria Relojera Suiza: censo," fhs.swiss.

Conclusiones Clave del Informe

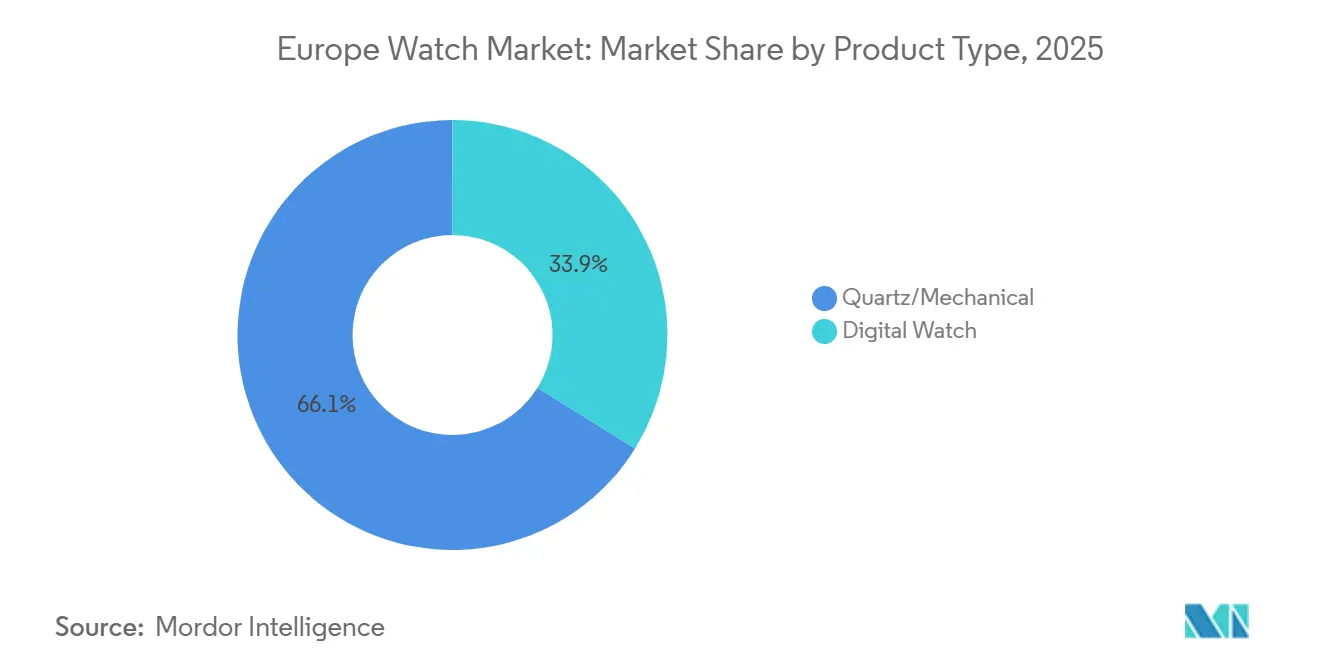

- Por tipo de producto, los relojes de cuarzo/mecánicos representaron el 66,14% de la participación del mercado europeo de relojes en 2025, y se prevé que el segmento digital se expanda a una CAGR del 5,18% hasta 2031.

- Por categoría, el segmento de mercado masivo representó el 58,57% del tamaño del mercado europeo de relojes en 2025, mientras que el nivel premium está previsto que crezca a una CAGR del 7,24% hasta 2031.

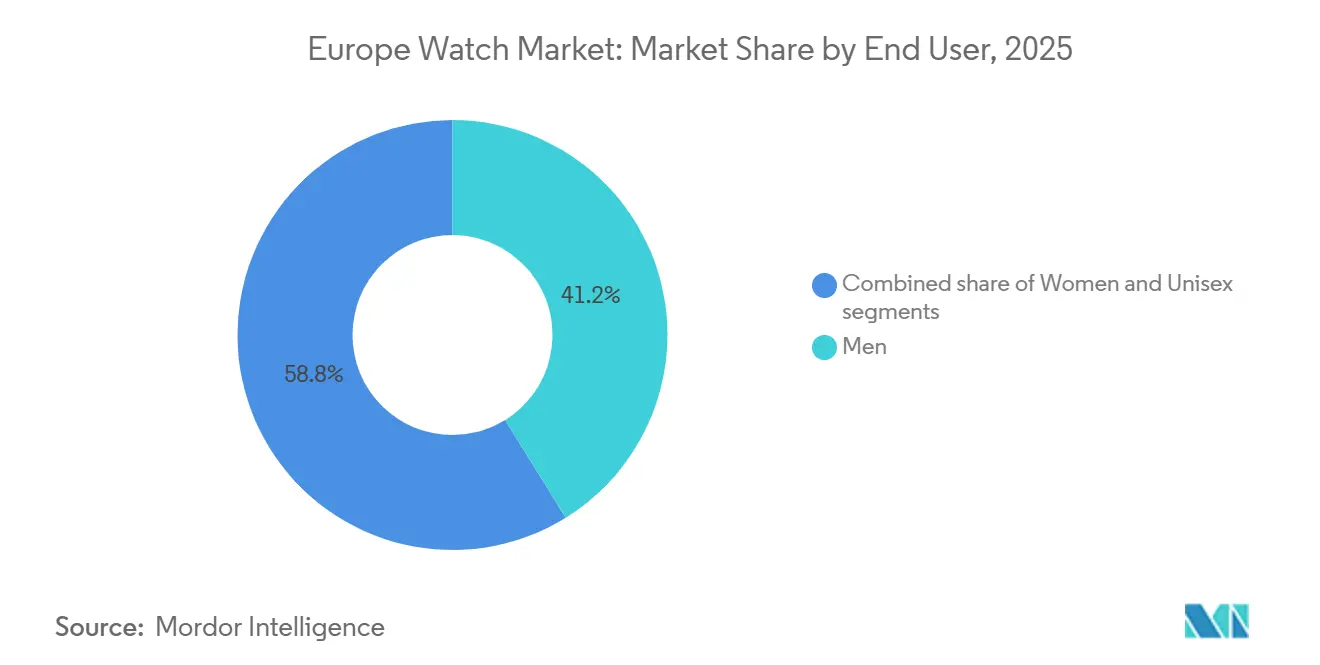

- Por usuario final, los hombres representaron el 41,17% de las ventas de 2025, pero los diseños unisex avanzan a una CAGR del 6,14% hasta 2031.

- Por distribución, las tiendas especializadas retuvieron una participación del 45,52% en 2025, mientras que se proyecta que los canales en línea aumenten a una CAGR del 7,61% hasta 2031.

- Por geografía, Alemania lideró con una participación de ingresos del 27,15% en 2025; se proyecta que España registre la CAGR más rápida del 7,14% entre 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Europeo de Relojes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Combinación de deportes de aventura con dispositivos portátiles más inteligentes | +1.2% | Europa, con adopción temprana en los países nórdicos y las regiones alpinas | Mediano plazo (2-4 años) |

| Preferencia por relojes de lujo | +1.5% | Alemania, Reino Unido, Francia, Italia; expansión al Benelux | Largo plazo (≥ 4 años) |

| Aumento de la renta disponible y la conciencia de moda | +1.0% | España, Polonia, Suecia; centros urbanos en toda Europa Occidental | Mediano plazo (2-4 años) |

| Resurgimiento de marcas de patrimonio mecánico a través del financiamiento colectivo | +0.6% | Reino Unido, Alemania, Países Bajos; comunidades de nicho en Francia | Corto plazo (≤ 2 años) |

| Normas de Responsabilidad Ampliada del Productor de la UE que impulsan diseños modulares y reparables | +0.8% | UE-27, con la aplicación más estricta en Alemania, Francia y Países Bajos | Largo plazo (≥ 4 años) |

| Relojes híbridos de lujo con capacidades biométricas | +0.9% | Alemania, Reino Unido, países nórdicos; segmentos adinerados en el sur de Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Combinación de deportes de aventura con dispositivos portátiles más inteligentes

Los relojes inteligentes resistentes, equipados con altímetros, GPS y monitores ópticos de frecuencia cardíaca, difuminan ahora las fronteras entre los rastreadores de actividad física y los relojes deportivos tradicionales, con una destacable resistencia al agua de 200 metros. El G-SHOCK GSW-H1000 de Casio ejemplifica esta evolución, con Wear OS, una pantalla de doble capa y carcasas traseras de titanio premium, todo a un precio de 779 USD. Esta oferta ha encontrado aceptación entre los entusiastas del aire libre en Alemania y Escandinavia, quienes valoran tanto la durabilidad como los datos para sus exigentes actividades, como el senderismo, el montañismo y los deportes acuáticos. Si bien Garmin y Suunto han dominado durante mucho tiempo este nicho, incluso las reconocidas marcas suizas están introduciendo modelos híbridos, lo que subraya un creciente apetito por dispositivos que fusionen la narrativa con las métricas de rendimiento. Estos modelos híbridos a menudo combinan la artesanía tradicional con la tecnología avanzada, atrayendo a un público más amplio. Cabe destacar que los consumidores más jóvenes están abandonando cada vez más el antiguo dilema de elegir entre prestigio y practicidad, lo que lleva a un aumento en la adopción a medida que buscan productos que se alineen con sus estilos de vida activos y preferencias modernas.

Preferencia por relojes de lujo

En Alemania, el Reino Unido, Francia e Italia, los coleccionistas adinerados ven los relojes mecánicos como una cobertura contra la inflación. Esta perspectiva ha impulsado la demanda, generando listas de espera de varios años para los modelos más codiciados de Rolex y Patek Philippe. Estos relojes no solo se consideran artículos de lujo, sino también activos de inversión que mantienen o incluso aprecian su valor con el tiempo. Incluso cuando el panorama general de ventas de lujo muestra signos de desaceleración, la demanda de estos relojes sigue siendo sólida. Destacando un cambio demográfico, Sotheby's ha registrado un aumento del 70% en las licitadoras femeninas desde 2015, lo que refleja el creciente interés de las mujeres en el mercado de relojes. Además, las primas en el mercado secundario subrayan la eficacia de la escasez gestionada para preservar el valor y la exclusividad. Como resultado, el mercado europeo de relojes continúa ejerciendo un significativo poder de fijación de precios, incluso ante los desafíos que plantean las tasas de interés en aumento.

Aumento de la renta disponible y la conciencia de moda

En España, Polonia y Suecia, la urbanización y el aumento de los salarios están impulsando la demanda de relojes de cuarzo y mecánicos de gama de entrada, con precios entre 200 EUR y 1.500 EUR. Esta tendencia refleja una clase media en crecimiento con mayor renta disponible, que busca relojes elegantes pero asequibles. Marcas como Daniel Wellington ven cómo sus ventas se disparan gracias al descubrimiento en redes sociales, que desempeña un papel fundamental en la influencia de las preferencias de los consumidores y en la ampliación de la visibilidad de la marca. Mientras tanto, la línea Bright Metallics de Casio, con un precio de 142 EUR, atiende la búsqueda de estilo asequible de la Generación Z, ofreciendo diseños vibrantes que resuenan entre los consumidores más jóvenes e impulsando el crecimiento en volumen. El mercado de lujo también está evolucionando, con un consumo impulsado por la moda que lleva a marcas como Tiffany & Co. y Jaeger-LeCoultre a introducir diseños modulares que sirven a la vez como joyería, atrayendo a consumidores que valoran la versatilidad y la innovación en productos de alta gama.

Resurgimiento de marcas de patrimonio mecánico a través del financiamiento colectivo

Las micromarcas del Reino Unido, Alemania y los Países Bajos están aprovechando las campañas de Kickstarter e Indiegogo para financiar rápidamente tiradas limitadas, construir comunidades de coleccionistas y eludir los canales mayoristas tradicionales. Estas plataformas proporcionan una vía accesible para que las marcas de pequeña escala obtengan financiación sin depender de instituciones financieras tradicionales o inversores a gran escala. Los patrocinadores, que ven sus compromisos iniciales como cuasi-inversiones, frecuentemente disfrutan de rendimientos premium una vez que comienzan las entregas, lo que se hace eco de las tendencias observadas en la cultura de las zapatillas deportivas. Este modelo subraya el impacto transformador de las herramientas de finanzas digitales en las normas de distribución tradicionales, permitiendo a las marcas conectarse directamente con audiencias de nicho. Al mismo tiempo, está infundiendo al mercado europeo de relojes perspectivas de diseño innovadoras, fomentando un entorno dinámico para la creatividad y el crecimiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mayor prevalencia de productos falsificados | -0.7% | Europa, con mayor incidencia en el sur y el este de Europa | Corto plazo (≤ 2 años) |

| Disminución del tráfico peatonal en tiendas físicas de relojes | -0.9% | Reino Unido, Alemania, Francia, Italia; distritos comerciales urbanos | Mediano plazo (2-4 años) |

| Cuotas de exportación de movimientos suizos que crean cuellos de botella en el suministro | -0.6% | Marcas dependientes de Suiza en toda Europa; expansión al Reino Unido tras el Brexit | Largo plazo (≥ 4 años) |

| Aversión de la Generación Z a las correas de materiales exóticos | -0.4% | Europa Occidental, países nórdicos; segmentos urbanos de millennials y Generación Z | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mayor prevalencia de productos falsificados

Cada año, las agencias fronterizas de la UE confiscan millones de relojes falsificados. Sin embargo, las plataformas de redes sociales a menudo proporcionan un vacío legal para que los vendedores evadan los controles aduaneros, permitiendo la distribución de productos falsos directamente a los consumidores. Esta tendencia afecta desproporcionadamente a las marcas de gama media, que carecen de los recursos de las marcas de lujo para combatir la falsificación de manera efectiva. La Federación de la Industria Relojera Suiza lleva a cabo iniciativas antifalsiificación que incluyen páginas de orientación pública y un mecanismo de denuncia, pero la magnitud del problema persiste a medida que los falsificadores adoptan técnicas de fabricación sofisticadas: números de serie grabados con láser, embalajes casi idénticos y movimientos funcionales que dificultan la detección para los compradores ocasionales[2]Fuente: Federación de la Industria Relojera Suiza, "Últimas iniciativas antifalsiificación," fhs.swiss. El desafío se intensifica con el uso de números de serie grabados con láser y movimientos replicados, que imitan de cerca los productos genuinos, lo que hace que la detección sea cada vez más difícil para las autoridades. En respuesta, muchas empresas están recurriendo a los pasaportes de cadena de bloques como solución para autenticar sus productos, garantizar la trazabilidad a lo largo de la cadena de suministro y generar confianza en los consumidores. Si bien esta tecnología ofrece un método sólido para combatir la falsificación, también introduce costos adicionales, que pueden ser una carga significativa para las marcas más pequeñas.

Disminución del tráfico peatonal en tiendas físicas de relojes

A medida que los compradores recurren cada vez más a las plataformas en línea, las boutiques urbanas están experimentando una disminución del tráfico peatonal. Este cambio en el comportamiento del consumidor está impulsado por la comodidad, la variedad y los precios competitivos que ofrecen las plataformas de comercio electrónico. En el primer semestre del ejercicio fiscal 2026, Watches of Switzerland Group reportó un modesto crecimiento de ingresos del 2% en el Reino Unido, un marcado contraste con el aumento del 20% observado en los Estados Unidos, lo que pone de relieve las crecientes presiones en el mercado del Reino Unido. La disparidad subraya los desafíos que enfrentan los minoristas tradicionales para adaptarse a las cambiantes preferencias de los consumidores y a la dinámica del mercado regional. En respuesta, los minoristas están desplazando su enfoque hacia tiendas insignia de una sola marca que ofrecen experiencias inmersivas, como servicios personalizados, exhibiciones exclusivas de productos y narrativa de marca. Al mismo tiempo, están racionalizando sus presencias multimarca mediante la consolidación de operaciones, la optimización de ubicaciones de tiendas y la mejora de la experiencia general del cliente para seguir siendo competitivos en un panorama minorista en rápida evolución.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Patrimonio Mecánico Ancla el Valor, lo Digital Gana Participación en Utilidad

En 2025, los relojes de cuarzo y mecánicos juntos representaron una participación dominante del 66,14% del mercado europeo de relojes. Esta posición de liderazgo está anclada en una profunda confianza del consumidor en la precisión, la artesanía y el patrimonio que representan estos relojes. Los relojes mecánicos de prestigio, a menudo ediciones limitadas, alcanzan precios premium respaldados por su valor de marca, incluso cuando sus ventas unitarias se estabilizan. Estos relojes de alta gama a menudo se asocian con el lujo y la exclusividad, atrayendo a coleccionistas y conocedores que valoran los diseños intrincados y las técnicas tradicionales de relojería. Por otro lado, marcas como Casio, con ofertas como el EDIFICE automático de 307 EUR, están haciendo los relojes mecánicos más accesibles. Estas opciones atienden a los entusiastas que desean autenticidad sin el elevado precio suizo, cerrando la brecha entre el lujo y la asequibilidad. En conjunto, estas dinámicas no solo mantienen el valor de estos relojes, sino que también consolidan su papel fundamental en el panorama horológico de Europa.

Los relojes digitales están en un rápido ascenso, con proyecciones que indican una tasa de crecimiento CAGR del 5,18% hasta 2031. Este auge se atribuye en gran medida a la perfecta combinación de tecnología con las demandas del estilo de vida moderno. Hay un notable aumento en la demanda de relojes inteligentes centrados en el fitness que combinan funcionalidad con estética. Estos dispositivos están cada vez más equipados con funciones avanzadas como monitoreo de frecuencia cardíaca, seguimiento GPS y análisis del sueño, atendiendo a los consumidores preocupados por la salud. Los líderes de la industria como Apple y Garmin están estableciendo el estándar de oro en rendimiento y conectividad, ofreciendo productos que se integran sin esfuerzo con los teléfonos inteligentes y otros ecosistemas digitales. Mientras tanto, el híbrido G-SHOCK de Casio se destaca, mostrando un diseño robusto combinado con funciones digitales avanzadas, atrayendo a consumidores que priorizan la durabilidad junto con la innovación. La trayectoria de crecimiento es especialmente pronunciada entre los consumidores urbanos y activos que valoran el monitoreo del bienestar y una conexión fluida con sus vidas digitales. Esta tendencia establece firmemente los relojes digitales como el segmento más ágil y en evolución del mercado europeo de relojes.

Por Categoría: La Escala Masiva se Encuentra con la Aceleración Premium

En 2025, los relojes de mercado masivo aseguraron una participación dominante del 58,57% del mercado europeo de relojes, consolidando su estatus como el segmento dominante. Marcas como Casio, Swatch, Fossil y Timex lideran la carga, gracias a su amplia disponibilidad, diseños de moda y precios competitivos. Estas estrategias resuenan con una base de consumidores diversa tanto en entornos urbanos como suburbanos. Las colaboraciones de las marcas, como el MoonSwatch de Swatch Group con un precio de 385 USD, muestran su capacidad para combinar la utilidad cotidiana con un atractivo orientado a la moda, aprovechando las tácticas de expectativa a menudo asociadas con los niveles de lujo. Si bien los disruptores directos al consumidor han comprimido los márgenes, las marcas de mercado masivo contrarrestan con lanzamientos limitados innovadores y marketing dinámico, asegurando la lealtad a la marca. La resiliencia de este segmento subraya una demanda constante de relojes asequibles y confiables, incluso en medio de incertidumbres económicas. En esencia, los relojes de mercado masivo no solo anclan la base de volumen de la industria, sino que también navegan hábilmente el cambiante panorama minorista.

Mientras tanto, el segmento de relojes premium está en un rápido ascenso, proyectado para crecer a una CAGR del 7,24% hasta 2031. Este auge está impulsado en gran medida por los consumidores adinerados que ven cada vez más los relojes como depósitos portátiles de valor. Las estrategias que enfatizan la escasez y la artesanía han cultivado una demanda inelástica. Las ediciones limitadas, por ejemplo, alcanzan precios premium incluso en el mercado secundario, que cuenta con una valoración global de 27.000 millones de USD y se expande a tasas de dos dígitos. Cabe destacar que hay un cambio demográfico: las coleccionistas femeninas están dejando su huella, participando cada vez más en subastas de alto perfil, como las de Sotheby's, ampliando el atractivo del segmento más allá de su base tradicional. Las casas de relojes premium están navegando hábilmente los desafíos, logrando un equilibrio entre mantener la exclusividad y abordar las prioridades de la Generación Z, como la sostenibilidad y el abastecimiento ético. El mercado de comercio secundario refuerza la liquidez, permitiendo la apreciación del valor de reventa, lo que mejora aún más el atractivo de los relojes como inversiones. Dadas estas dinámicas, los relojes premium están preparados para capturar un valor significativo en el cambiante panorama de lujo de Europa.

Por Usuario Final: Los Hombres Lideran, los Diseños Unisex Capturan a la Generación Z

En 2025, los relojes para hombres representaron una participación del 41,17% del mercado europeo de relojes, reforzando su estatus como el segmento líder en medio de una preferencia continua por la masculinidad clásica. Las marcas establecidas, con sus tamaños de caja tradicionales y diseños robustos, atienden a profesionales y coleccionistas que priorizan el patrimonio y la precisión. Los mercados urbanos anclan esta demanda, donde los relojes sirven como símbolos de estatus tanto en los negocios como en el ocio. Si bien la competencia de las opciones inclusivas aumenta, los modelos masculinos disfrutan de las ventajas de las compras repetidas leales y las tradiciones de regalo durante las festividades y los hitos. Las marcas están integrando sutilmente la tecnología en sus ofertas, asegurando que sigan siendo relevantes sin alejarse de la estética central. La continua dominancia de este segmento destaca una fiabilidad constante, incluso cuando el mercado se desplaza hacia una personalización más amplia.

Los modelos unisex están emergiendo como el segmento de más rápido crecimiento, con una CAGR del 6,14% hasta 2031. Su auge está impulsado por diseños de género neutro que desafían las normas de marketing tradicionales. Los diámetros de caja, que van desde el Rolex Oyster Perpetual hasta el Cartier Tank, resuenan con los millennials y la Generación Z, quienes priorizan la fluidez en el estilo y la autoexpresión. El entusiasmo de las mujeres por los relojes mecánicos está en aumento, especialmente con una mayor participación en subastas, fusionando la artesanía con el empoderamiento moderno. Las marcas que adoptan estrategias de tallas inclusivas están aprovechando una demografía más amplia, desde consumidores no binarios hasta parejas en busca de pares a juego. Las estrategias de marketing están cambiando para destacar valores compartidos como la sostenibilidad y la versatilidad, cultivando la lealtad en diversos estilos de vida. Esta trayectoria de crecimiento subraya la importancia de los relojes unisex en la configuración del cambiante panorama de consumo de Europa.

Por Canal de Distribución: Las Tiendas Especializadas Mantienen su Posición, el Canal en Línea se Dispara

En 2025, las boutiques especializadas aseguraron el 45,52% de los ingresos del mercado europeo de relojes, consolidando su estatus como el canal dominante. Estas boutiques aprovechan la experiencia personalizada y el acceso exclusivo a inventarios de alta gama. Prosperan gracias a las experiencias táctiles, organizan eventos en tienda y curan selecciones de confianza, fomentando relaciones a largo plazo, especialmente para compras premium y de lujo. Los compradores adinerados, atraídos por las selecciones curadas de marcas como Rolex y Patek Philippe, buscan autenticidad y gratificación inmediata. Incluso con el giro digital, las boutiques mantienen el dominio de ingresos al enfatizar las narrativas de escasez y ofrecer servicios posventa para reforzar la lealtad. Los entornos multimarca fomentan el descubrimiento, atrayendo a coleccionistas que priorizan la narrativa del patrimonio sobre las transacciones rápidas. La fortaleza de este canal subraya una preferencia duradera por el toque humano en un panorama minorista impulsado por el segmento premium.

Las plataformas en línea están emergiendo rápidamente como el segmento de más rápido crecimiento, con una CAGR proyectada del 7,61% hasta 2031. Están revolucionando la distribución con mayor accesibilidad e innovaciones tecnológicas. Un ejemplo es Watches of Switzerland Group, que ha ampliado su línea Rolex Certified Pre-Owned a los canales digitales, destacando la creciente adopción del comercio electrónico por parte del sector de ultra lujo. Innovaciones como las herramientas de prueba virtual, la verificación mediante cadena de bloques y los modelos directos al consumidor están reforzando la confianza y la comodidad, resonando especialmente con el enfoque digital primero de la Generación Z. Estas plataformas no se limitan a vender; ofrecen inventarios globales, recomendaciones personalizadas y opciones de financiación flexible, todo en medio del auge del comercio móvil. Este crecimiento en línea desafía la exclusividad de las boutiques, aprovechando la personalización basada en datos y la entrega rápida. Como resultado, los canales en línea están preparados para redefinir el panorama minorista del mercado europeo de relojes, orientándolo hacia experiencias híbridas.

Análisis Geográfico

En 2025, Alemania ostenta una participación dominante del 27,15% del mercado, respaldada por una sólida demanda interna de relojes mecánicos premium, una amplia red de minoristas especializados y un énfasis cultural en la artesanía horológica y la precisión de ingeniería. La larga tradición del país de valorar la ingeniería de alta calidad y la fabricación de precisión lo ha posicionado como un actor clave en el mercado de relojes de lujo, con los consumidores alemanes mostrando una fuerte preferencia por las marcas establecidas que enfatizan el patrimonio y la innovación. Además, Alemania exporta un número significativo de relojes a todo el mundo. En 2024, las exportaciones de relojes suizos a Alemania alcanzaron los 1.107,5 millones de CHF, marcando una disminución del 3,8% respecto a 2023. Esta caída se produjo cuando la industria en general experimentó una disminución del 2,8%, llevando las exportaciones totales a 26.000 millones de CHF[3]Fuente: Federación de la Industria Relojera Suiza, "Estadísticas de la industria relojera," fhs.swiss.

España emergió como el mercado de más rápido crecimiento, con una CAGR de aproximadamente el 7,14% durante 2026-2031. Mientras tanto, el mercado de Rusia experimentó una fuerte contracción, lidiando con las consecuencias de las sanciones occidentales y la salida de marcas de lujo tras la invasión de Ucrania en 2022. Esto llevó a una notable disminución de las exportaciones suizas a Rusia, con numerosas marcas globales deteniendo operaciones y redirigiendo su inventario a otras naciones europeas y al Oriente Medio. Países como los Países Bajos, Polonia, Bélgica y Suecia juntos tienen participaciones de mercado de un solo dígito medio a alto. El crecimiento de Polonia está impulsado por el aumento de la renta disponible y una creciente clase media, mientras que los Países Bajos se benefician del estatus de Ámsterdam como centro logístico. La demanda de relojes de lujo en Bélgica se ve reforzada por sus vínculos con el comercio de diamantes de Amberes.

El panorama geográfico revela inclinaciones de consumo variadas: mientras que Alemania y el Reino Unido se inclinan hacia el lujo mecánico y las marcas de patrimonio, España y Polonia enfatizan la moda y el valor. Los países nórdicos, por otro lado, defienden la sostenibilidad y los dispositivos portátiles para aventuras. A partir de agosto de 2025, los aranceles de los Estados Unidos sobre las importaciones suizas verán un aumento adicional del 39% sobre el costo de desembarque, proyectando una sombra de incertidumbre para las marcas que dependen de las cadenas de suministro transatlánticas. Sin embargo, la demanda europea ha mostrado resiliencia. Cabe destacar que Watches of Switzerland Group no reportó cambios significativos en el comportamiento del consumidor hasta octubre de 2025, incluso con aumentos de precios de marcas de lujo como Rolex, Tudor, Omega y Audemars Piguet.

Panorama Competitivo

En el mercado europeo de relojes, prevalece una consolidación moderada. Compitiendo por el dominio se encuentran los gigantes suizos del lujo LVMH, Richemont y Swatch Group, junto con fabricantes independientes como Rolex y Fossil Group. La competencia también incluye a multinacionales japonesas como Seiko, Citizen y Casio, y a gigantes tecnológicos como Apple, Samsung y Garmin, especialmente en el floreciente segmento de relojes inteligentes. En el nivel premium, los actores integrados verticalmente tienen el control. Por ejemplo, Rolex y Patek Philippe cuentan con fundiciones propias, fábricas de movimientos e instalaciones de fabricación de cajas.

Las oportunidades emergentes son evidentes en áreas como los híbridos de lujo biométrico, las plataformas de artículos usados certificados y los modelos de economía circular que enfatizan los esquemas de reparación y recompra. La introducción a finales de 2022 por parte de Rolex de su iniciativa Certified Pre-Owned, que se expandió a todas las agencias de los Estados Unidos en octubre de 2025, no solo legitima el mercado secundario, sino que también permite a Rolex recuperar los márgenes que antes disfrutaban los distribuidores del mercado gris y las casas de subastas. Los nuevos participantes están sacudiendo el panorama: micromarcas que aprovechan el financiamiento colectivo para eludir el comercio minorista tradicional, marcas directas al consumidor como Daniel Wellington y MVMT que aprovechan el poder de los influenciadores de Instagram, y empresas emergentes centradas en la sostenibilidad como Circular Clockworks, que diseña para el desmontaje y ofrece programas de devolución.

La tecnología está redefiniendo el panorama competitivo. El Apple Watch, líder en el mercado global de relojes inteligentes, establece el estándar con funciones de salud como el ECG y la detección de caídas. Estos referentes son ahora el estándar de oro para los híbridos de lujo. Además, los pasaportes digitales basados en cadena de bloques y los chips NFC se están convirtiendo en herramientas esenciales para la prevención de falsificaciones y la verificación de reventa. La Federación de la Industria Relojera Suiza está intensificando las medidas antifalsiificación. Para 2028, los grupos suizos con una facturación en la UE superior a 150 millones de EUR deberán cumplir con estas normas. Las marcas que integren la circularidad y la trazabilidad en el diseño de sus productos y la gestión de su cadena de suministro serán las más beneficiadas.

Líderes de la Industria Europea de Relojes

Rolex SA

Compagnie Financière Richemont SA

The Swatch Group Ltd

Fossil Group Inc.

LVMH SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Buhlmann, en colaboración con DAN Europe, presentó sus relojes Decompression 02. Con una pantalla de descompresión mecánica basada en el algoritmo Bühlmann ZH-L16B, el Decompression 02 permite a los buceadores cronometrar sus paradas. Esto se facilita mediante un distintivo bisel de seguridad doble, que diferencia entre el tiempo total de inmersión y el tiempo de descompresión. Estos relojes están disponibles para su compra en toda Europa.

- Noviembre de 2025: Seiko presentó sus últimos relojes automáticos de acero inoxidable, con una reserva de marcha de 40 horas y resistencia al agua de 10 bar. El SRE021 luce una esfera azul marino oscuro, el SRE023 opta por un suave tono champán y el SRE024 muestra un acento dorado en dos tonos en su brazalete y bisel.

- Octubre de 2025: Orient presentó su nueva colección de relojes mecánicos, denominada la colección European Exclusive. La colección AC0F European Exclusive cuenta con cinco opciones distintas, cada una en tonos apagados, que complementan perfectamente su sofisticado estilo.

- Junio de 2025: Casio presentó sus primeros relojes automáticos de la nueva colección EFK-100, con cinco modelos unisex. Cabe destacar que el EFK-100CD y el EFK-100XPB están equipados con esferas de carbono forjado, resultado de mezclar fibra de carbono con resina y someterla a alta temperatura y presión. Estos relojes se venden en varias naciones europeas.

Alcance del Informe del Mercado Europeo de Relojes

Un reloj es un pequeño dispositivo portátil para medir el tiempo que puede llevarse consigo. Está diseñado para mantener un movimiento constante a pesar de cualquier movimiento provocado por las actividades de la persona.

El alcance del mercado europeo de relojes incluye la segmentación del mercado en función del tipo, la categoría, los usuarios finales, el canal de distribución y el país. Según el tipo, el mercado se segmenta en relojes de cuarzo/mecánicos y relojes digitales. Según la categoría, el mercado se segmenta en masivo y premium. Por usuarios finales, el mercado se segmenta en mujeres, hombres y unisex. La segmentación adicional por canales de distribución incluye supermercados/hipermercados, tiendas especializadas, tiendas minoristas en línea y otros. Por país, el mercado se segmenta en el Reino Unido, Alemania, España, Italia, Rusia, Francia, Suiza y el Resto de Europa.

| Cuarzo/Mecánico | |

| Reloj Digital | Relojes Inteligentes |

| Otros Tipos Digitales |

| Masivo |

| Premium |

| Hombres |

| Mujeres |

| Unisex |

| Tiendas Minoristas en Línea |

| Tiendas Especializadas |

| Supermercados/Hipermercados |

| Otros Canales de Distribución |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Rusia |

| Países Bajos |

| Polonia |

| Bélgica |

| Suecia |

| Resto de Europa |

| Por Tipo de Producto | Cuarzo/Mecánico | |

| Reloj Digital | Relojes Inteligentes | |

| Otros Tipos Digitales | ||

| Categoría | Masivo | |

| Premium | ||

| Usuario Final | Hombres | |

| Mujeres | ||

| Unisex | ||

| Por Canal de Distribución | Tiendas Minoristas en Línea | |

| Tiendas Especializadas | ||

| Supermercados/Hipermercados | ||

| Otros Canales de Distribución | ||

| País | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

Preguntas Clave Respondidas en el Informe

Cuál es el tamaño actual del mercado europeo de relojes

¿Cuál es el tamaño actual del mercado europeo de relojes?

¿Qué país lidera las ventas europeas?

Alemania tiene la mayor participación con el 27,15% de los ingresos regionales en 2025.

¿Qué tan rápido está creciendo el segmento de relojes premium?

Se proyecta que los relojes premium con precios superiores a 1.500 EUR se expandan a una CAGR del 7,24% entre 2026-2031.

¿Qué canal está creciendo más rápidamente?

Se proyecta que el comercio minorista en línea, incluidas las plataformas directas al consumidor y de artículos usados certificados, aumente a una CAGR del 7,61% hasta 2031.

Última actualización de la página el: