Tamaño y Participación del Mercado de Gestión Integral de Instalaciones en España

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

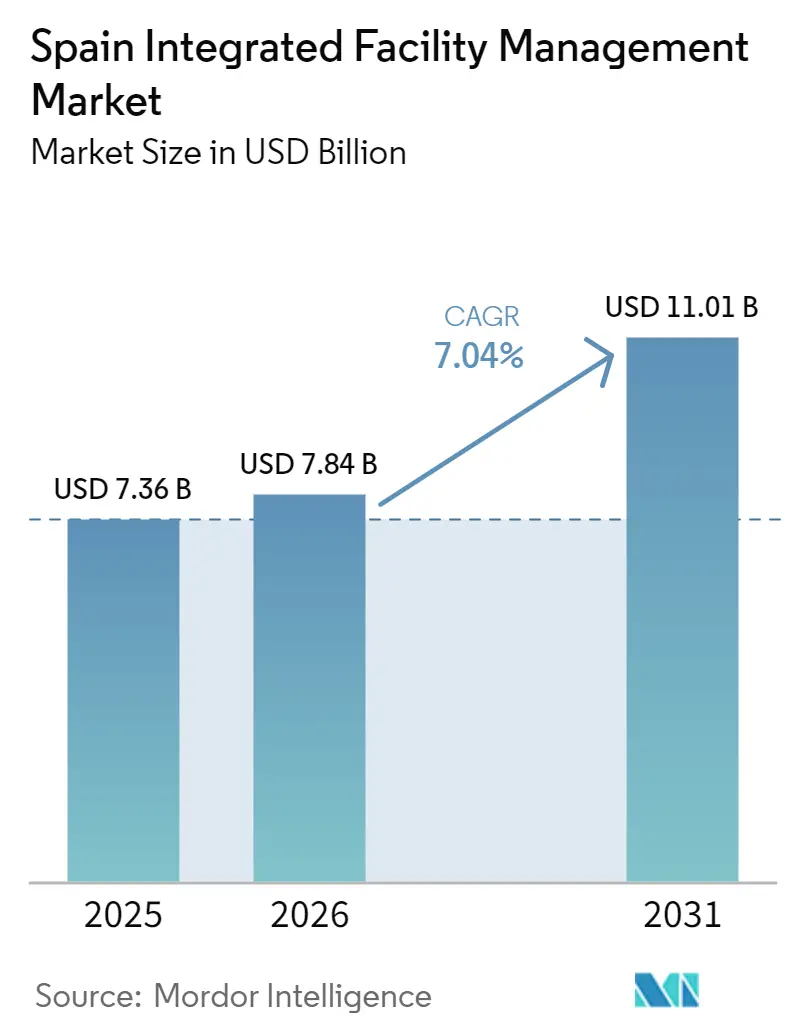

| Tamaño del mercado en el año base (2025) | 7.36 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.04% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Gestión Integral de Instalaciones en España por Mordor Intelligence

Se espera que el tamaño del Mercado de Gestión Integral de Instalaciones en España crezca de USD 7.360 millones en 2025 a USD 7.840 millones en 2026 y se prevé que alcance USD 11.010 millones para 2031 a una CAGR del 7,04% durante 2026-2031.

El sector de gestión de instalaciones en España también se mantuvo amplio en 2025 con EUR 49.000 millones (USD 55.300 millones), y los modelos integrados representaron más del 35% de la facturación del sector, lo que demuestra que la prestación de servicios agrupados se está consolidando cada vez más en la corriente principal de la gestión de inmuebles de ocupantes y del sector público. Las organizaciones en oficinas, fábricas, centros logísticos y patrimonio público están trasladando los gastos generales fijos internos a contratos de servicios variables, porque los modelos de proveedor único ofrecen una responsabilidad más clara, una coordinación más sencilla y un seguimiento del rendimiento más sólido en carteras de múltiples ubicaciones. La presión regulatoria derivada de la EPBD reformulada, la menor disponibilidad de mano de obra en oficios técnicos y las crecientes necesidades de informes digitales también están impulsando al mercado español de gestión integral de instalaciones a alejarse del mantenimiento reactivo y avanzar hacia una gestión de activos planificada y respaldada por datos. La competencia sigue siendo activa entre grandes operadores nacionales y proveedores de servicios internacionales, mientras que muchos especialistas regionales siguen siendo relevantes en la ejecución, especialmente donde los oficios técnicos, las relaciones locales o las rutinas de contratación pública determinan la adjudicación de contratos. El mercado de gestión integral de instalaciones en España tiene, por tanto, margen para crecer a través de la gestión energética, el mantenimiento habilitado por automatización y el apoyo a la elaboración de informes ESG, aunque la inflación de los costes laborales y la escasez de técnicos cualificados continúan condicionando los precios de los contratos, la selección de proveedores y la disciplina de márgenes.

Conclusiones Clave del Informe

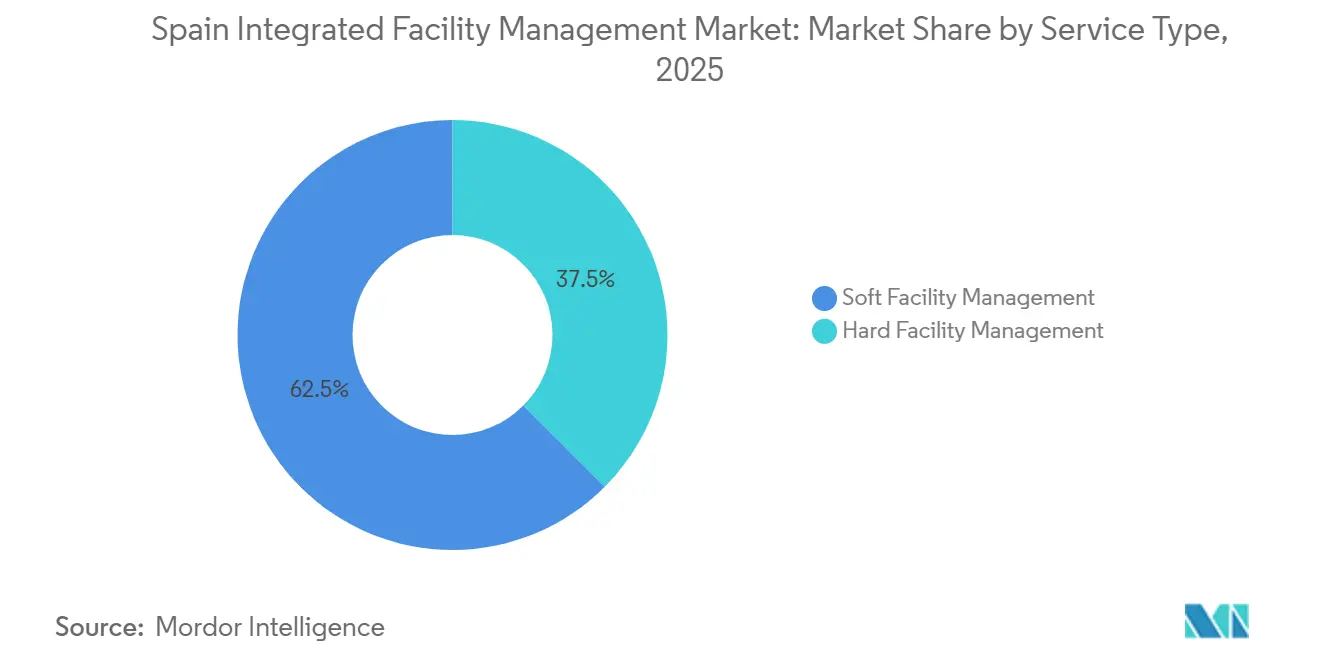

- Por tipo de servicio, la gestión blanda de instalaciones representó el 62,53% de la participación del mercado de gestión integral de instalaciones en España en 2025, mientras que se proyecta que la gestión dura de instalaciones registre la CAGR más alta del 7,91% hasta 2031.

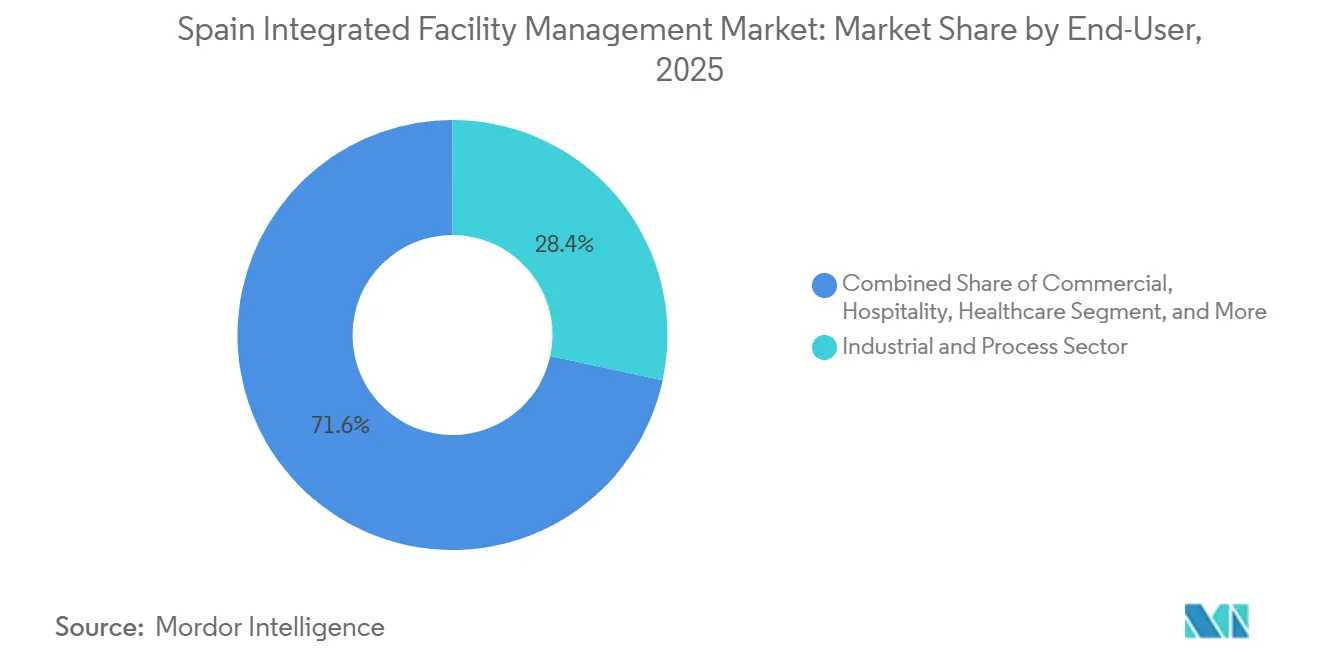

- Por usuario final, el sector industrial y de procesos representó el 28,38% de la participación del mercado de gestión integral de instalaciones en España en 2025, mientras que el sector comercial tiene previsto registrar la CAGR más rápida del 8,03% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Gestión Integral de Instalaciones en España

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Externalización de Actividades No Esenciales | +1.8% | Nacional, con ganancias tempranas en los clusters corporativos de Madrid y Barcelona | Corto plazo (≤ 2 años) |

| Demanda Creciente de Edificios Energéticamente Eficientes | +1.6% | Nacional, más fuerte en el parque no residencial de Madrid, Cataluña y Andalucía | Mediano plazo (2-4 años) |

| Expansión de Tecnologías de Edificios Inteligentes | +1.2% | Nacional, concentrada en mercados de oficinas, industriales y centros de datos de primer nivel | Mediano plazo (2-4 años) |

| Presión de la Taxonomía de la UE sobre los Informes ESG | +0.9% | Nacional, con repercusión en carteras institucionales de la UE y cadenas de suministro transfronterizas | Mediano plazo (2-4 años) |

| Aumento del Enfoque en el Bienestar Corporativo | +0.7% | Nacional, mayor adopción en segmentos de usuarios finales de oficinas comerciales y salud | Corto plazo (≤ 2 años) |

| Despliegue de Mantenimiento Predictivo Habilitado por IA | +0.6% | Nacional, adopción temprana concentrada en carteras industriales, energéticas y de grandes patrimonios públicos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Externalización de Actividades No Esenciales

La externalización estratégica se ha convertido en un modelo operativo estructural en el mercado de gestión integral de instalaciones en España, porque los compradores ahora desean una gobernanza más sencilla en limpieza, seguridad, catering, mantenimiento técnico y soporte en el lugar de trabajo bajo un único contrato. El cambio ya no se enmarca únicamente en la reducción de costes, porque los grandes ocupantes también quieren menos interfaces con proveedores, líneas de reporte más estrictas y un mayor control sobre la calidad del servicio en sitios dispersos. Las empresas medianas también están yendo más allá de los contratos de servicio único, lo que está ayudando a los proveedores integrados a ganar alcances más amplios y plazos más largos que en ciclos de externalización anteriores. La administración pública está reforzando esta dirección porque los contratos más grandes requieren cada vez más flujos de trabajo digitales más sólidos, evidencias de rendimiento más claras y una mayor consistencia en la prestación en los patrimonios públicos. El Plan BIM para la Contratación Pública de España hizo obligatorio el BIM para contratos públicos superiores a EUR 5,5 millones (USD 6,2 millones) a partir de octubre de 2025, lo que elevó el umbral de cualificación para los proveedores que buscan adjudicaciones públicas de mayor envergadura.[1]Servicio de Impuestos Internos, "Tipos de Cambio de Divisas Promedio Anual," IRS Como resultado, el mercado de gestión integral de instalaciones en España está recompensando a los operadores que pueden combinar escala operativa, capacidad de cumplimiento normativo y coordinación de múltiples servicios, en lugar de aquellos que compiten únicamente en precios unitarios.

Demanda Creciente de Edificios Energéticamente Eficientes

La eficiencia energética se está convirtiendo en un motor de crecimiento fundamental para el mercado de gestión integral de instalaciones en España, porque la regulación está convirtiendo la monitorización y optimización energética en requisitos contractuales estándar en lugar de complementos opcionales. La Directiva (UE) 2024/1275 entró en vigor en mayo de 2024, y España debe transponerla a la legislación nacional antes de mayo de 2026, lo que está creando un ciclo de demanda impulsado por el cumplimiento normativo para la renovación de edificios, sistemas de control y mantenimiento técnico. El Plan Nacional de Renovación de Edificios de España se está desarrollando en el marco de la directiva reformulada, y el marco político incluye hitos para renovar el parque de superficie no residencial con peor rendimiento para 2030 y 2033, con el objetivo de lograr una reducción del 65% en el uso de energía primaria en edificios no residenciales para 2050.[2]Comisión Europea, "Contenido de Implementación de la EPBD Reformulada," BUILD UP España también se encuentra entre los países de la UE que están probando el Indicador de Preparación Inteligente, lo que aumenta la relevancia de la automatización de edificios, la verificación de datos y la evidencia de rendimiento de terceros en los contratos de servicios técnicos. La adjudicación en marzo de 2025 a ACCIONA Energía de un contrato de 5 años por EUR 5,6 millones (USD 6,3 millones) que cubre la gestión energética de más de 400 edificios del Ayuntamiento de Madrid demuestra que los municipios ya están externalizando este trabajo a escala. Los proveedores que puedan conectar el cumplimiento normativo, la medición, el análisis y la prestación operativa tienen, por tanto, más probabilidades de capturar más renovaciones a medida que el mercado de gestión integral de instalaciones en España avanza hacia una contratación liderada por la energía.

Expansión de Tecnologías de Edificios Inteligentes

La adopción de edificios inteligentes está ampliando el alcance direccionable del mercado de gestión integral de instalaciones en España, porque la monitorización en tiempo real está cambiando la forma en que los proveedores inspeccionan activos, programan trabajos y documentan resultados. Los sensores IoT, los gemelos digitales y las herramientas de aprendizaje automático están desplazando la Gestión Dura de Instalaciones de los intervalos de mantenimiento fijos hacia intervenciones basadas en condiciones, mejorando la precisión del servicio y fortaleciendo los informes de rendimiento. EMVS Madrid lanzó el sistema SCAMIA en febrero de 2026 como un proyecto de EUR 4,5 millones (USD 4,9 millones) en 14 desarrollos de vivienda pública, utilizando gemelos digitales, sensores IoT y algoritmos de aprendizaje automático para el mantenimiento predictivo y preventivo de sistemas HVAC, eléctricos, de fontanería y de ascensores.[3]EMVS Madrid, "Proyecto de Mantenimiento Predictivo SCAMIA," EMVS Madrid Esto importa más allá de un solo proyecto, porque los menores costes de los sensores y las herramientas de software más prácticas están haciendo que la gestión de instalaciones liderada por la tecnología sea relevante para una base de edificios más amplia que solo las torres de oficinas de primera categoría. La EPBD también exige que los edificios no residenciales con sistemas HVAC de mayor tamaño instalen sistemas de automatización y control de edificios antes de 2027, lo que crea un proceso de modernización obligatorio para los servicios técnicos, independientemente de si los presupuestos discrecionales se amplían o no. Esa combinación de impulso regulatorio y valor operativo está ayudando al mercado de gestión integral de instalaciones en España a pasar del mantenimiento liderado por la mano de obra hacia una prestación de servicios asistida por software con una mayor visibilidad del ciclo de vida.

Presión de la Taxonomía de la UE sobre los Informes ESG

La divulgación ESG se está convirtiendo en un filtro de contratación en el mercado de gestión integral de instalaciones en España, porque los propietarios de edificios necesitan cada vez más socios de servicio que puedan respaldar informes operativos auditables. La CSRD comenzó a extenderse a las grandes empresas desde enero de 2025 y se espera que alcance una base de informes mucho más amplia para 2028, lo que significa que más compradores necesitarán datos rastreables sobre operaciones externalizadas y rendimiento de edificios. Los informes de Alcance 3 aumentan la relevancia de los proveedores de instalaciones, porque las actividades de limpieza contratadas, los servicios técnicos y otras actividades de edificios externalizadas pueden afectar directamente al rastro de emisiones que divulgan los ocupantes y propietarios. El proyecto ESG 360° de Optima Grupo, reconocido por EuroFM, muestra cómo los proveedores de gestión de instalaciones están utilizando métricas operativas detalladas como diferenciador comercial en lugar de un ejercicio de imagen de marca. El efecto comercial es que la capacidad de elaboración de informes ahora influye en la cualificación, la renovación y el alcance del contrato de la misma manera que ya lo hacen la cobertura, la dotación de personal y la competencia técnica. Esto está impulsando al mercado de gestión integral de instalaciones en España hacia proveedores más grandes que puedan vincular la prestación de servicios con datos de sostenibilidad, preparación para auditorías y soporte de informes a nivel empresarial.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Inflación de los Costes Laborales | -1.2% | Nacional, que afecta de manera desproporcionada a los contratos intensivos en mano de obra de la Gestión Blanda de Instalaciones | Corto plazo (≤ 2 años) |

| Base de Proveedores Fragmentada en Oficios Específicos | -0.9% | Nacional, más aguda en los segmentos de usuarios finales industriales y energéticos fuera de las ciudades de primer nivel | Mediano plazo (2-4 años) |

| Preocupaciones sobre la Privacidad de Datos en la Conectividad IoT | -0.6% | Nacional, concentrada en instalaciones del sector sanitario, gubernamental y financiero | Mediano plazo (2-4 años) |

| Escasez de Técnicos HVAC Certificados | -0.5% | Nacional, más pronunciada en el sur de España y ciudades secundarias con infraestructura de formación limitada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Inflación de los Costes Laborales

La presión sobre los costes laborales es la restricción a corto plazo más evidente en el mercado de gestión integral de instalaciones en España, porque sus áreas de servicio más grandes siguen dependiendo en gran medida de modelos de prestación intensivos en mano de obra. La Gestión Blanda de Instalaciones sigue siendo especialmente vulnerable, ya que los servicios de limpieza, seguridad, catering y atención al cliente suelen contratarse a precios fijos incluso cuando las obligaciones salariales aumentan durante el período del contrato. El sector de gestión de instalaciones en España da empleo a más de 600.000 trabajadores directa e indirectamente, lo que significa que los convenios colectivos sectoriales y los costes de cotización social tienen un efecto inmediato en los márgenes de los proveedores y en la disciplina de las ofertas. Esta presión también está cambiando las prioridades de inversión, porque los proveedores están acelerando la automatización en tareas como la limpieza y la monitorización con el fin de compensar la trayectoria salarial incorporada en los contratos plurianuales. La Ley General de Discapacidad de España añade otra capa de cumplimiento normativo para los empleadores más grandes, al exigir a las empresas con 50 o más trabajadores que mantengan una cuota del 2% de la plantilla para empleados con discapacidad. El resultado es que el mercado de gestión integral de instalaciones en España sigue creciendo, pero los ajustes de precios, los modelos de dotación de personal y las condiciones contractuales están siendo objeto de un escrutinio mucho más riguroso que en ciclos de externalización anteriores.

Base de Proveedores Fragmentada en Oficios Específicos

Un ecosistema de oficios fragmentado está frenando el mercado de gestión integral de instalaciones en España, porque los operadores de amplio alcance siguen dependiendo de muchos subcontratistas locales para los servicios de HVAC, trabajos eléctricos, seguridad contra incendios y servicios mecánicos. Esto es menos problemático en las grandes áreas metropolitanas, pero se hace más visible en los corredores industriales y las ciudades secundarias donde la profundidad de los proveedores, las certificaciones y los sistemas de informes son menos consistentes. Los proveedores de gestión integral de instalaciones que ganan contratos de múltiples servicios pueden, por tanto, enfrentarse a riesgos de prestación si los socios comerciales locales no pueden cumplir los acuerdos de nivel de servicio, las necesidades de documentación o los requisitos de informes digitales a la velocidad requerida. El desafío se está volviendo más serio en la contratación pública, porque los flujos de trabajo digitales y la preparación para BIM son ahora más importantes en la cualificación y ejecución que hace unos años. Las normas BIM de España también elevaron las expectativas para los contratos públicos superiores a EUR 2 millones (USD 2,3 millones) a partir de octubre de 2025, lo que amplió la brecha de capacidad entre los integradores más grandes y las empresas especialistas más pequeñas que han retrasado la inversión digital. Hasta que más socios comerciales locales mejoren la profundidad de sus certificaciones y la preparación digital, el mercado de gestión integral de instalaciones en España seguirá enfrentando cuellos de botella en los flujos de trabajo técnicos que se están expandiendo más rápidamente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Gestión Blanda de Instalaciones Lidera Hoy Mientras que la Gestión Dura de Instalaciones Construye un Impulso Estructural más Rápido

La Gestión Blanda de Instalaciones representó el 62,53% de la participación del mercado de gestión integral de instalaciones en España en 2025, lo que refleja la escala y recurrencia de los servicios de limpieza, seguridad, catering y atención al cliente en los patrimonios públicos, comerciales y sanitarios. El segmento sigue siendo dominante porque estas actividades fueron de las primeras funciones de edificios que los ocupantes españoles y las entidades públicas trasladaron fuera de la organización, lo que atrajo una mayor atención de gestión, mientras que los servicios de seguridad están evolucionando a través de modelos centralizados de recepción de alarmas y supervisión remota, dando a los grandes operadores de gestión de instalaciones una larga trayectoria para desarrollar profundidad de plantilla y cobertura nacional. Esa trayectoria histórica sigue siendo relevante en 2026, porque los grandes compradores continúan prefiriendo servicios agrupados basados en mano de obra que pueden desplegarse rápidamente en muchos sitios sin cambiar la base de activos subyacente. La Ley General de Discapacidad de España también condiciona el comportamiento de contratación en partes del mercado, ya que los compradores suelen favorecer a los proveedores establecidos con programas de plantilla maduros y mayor capacidad de cumplimiento normativo. El catering está ganando relevancia adicional a medida que la calidad del lugar de trabajo y el bienestar de los empleados reciben más atención de gestión, mientras que los servicios de seguridad están cambiando a través de modelos centralizados de recepción de alarmas y supervisión remota que reducen la necesidad de cobertura puramente vinculada al sitio.

Se proyecta que la Gestión Dura de Instalaciones se expanda a una CAGR del 7,91%, convirtiéndola en la parte de más rápido crecimiento de las perspectivas de tamaño del mercado de gestión integral de instalaciones en España hasta 2031. El segmento tiene una ventaja estructural porque el cumplimiento técnico, la automatización de edificios y el rendimiento energético están aumentando ahora de forma conjunta en lugar de como líneas de gasto separadas. La EPBD reformulada y la agenda de renovación de España están ampliando la necesidad de gestión de activos, servicios mecánicos y eléctricos, trabajos de seguridad contra incendios y protección de vidas, y optimización energética en edificios no residenciales. El sector HVAC de España creció un 11,4% en 2025, impulsado por la adopción de sistemas aerotérmicos y geotérmicos en usos residenciales, comerciales e industriales, y esa mayor base instalada necesitará mantenimiento, diagnóstico y verificación del rendimiento con el tiempo. Este cambio fortalece el lado técnico de la industria de gestión integral de instalaciones en España, porque el cumplimiento normativo, la complejidad de los equipos y la planificación del ciclo de vida se están convirtiendo en parte de la prestación de servicios cotidiana en lugar de trabajos de proyecto ocasionales.

Por Usuario Final: La Industria y la Manufactura Anclan los Ingresos Mientras que el Sector Comercial se Expande más Rápido

La Industria y la Manufactura fue el segmento de usuario final más grande con el 28,38% del mercado en 2025, y representó una participación líder del tamaño del mercado de gestión integral de instalaciones en España porque el tiempo de actividad, la seguridad y el cumplimiento medioambiental son prioridades operativas directas en los entornos de producción. Este segmento es muy adecuado para la prestación de servicios integrados porque las paradas no planificadas, el uso ineficiente de servicios públicos y la débil coordinación del mantenimiento pueden afectar rápidamente a la producción y al control de costes. Cataluña, el País Vasco, Aragón y Valencia continúan concentrando gran parte de esta demanda a través de activos de manufactura, logística y energía que necesitan soporte técnico fiable e informes operativos continuos. Los grandes operadores tienen una ventaja aquí cuando pueden combinar la Gestión Dura de Instalaciones y la Gestión Blanda de Instalaciones en un modelo, especialmente donde el mantenimiento predictivo, la gestión de residuos, la gestión energética y el soporte de auditorías se encuentran bajo el mismo contrato. El segmento también ilustra cómo la industria de gestión integral de instalaciones en España está avanzando hacia modelos de servicio que conectan la fiabilidad de las plantas, la documentación de cumplimiento normativo y la visibilidad operativa de todo el sitio.

El sector Comercial es el segmento de usuario final de más rápido crecimiento con una CAGR del 8,03% hasta 2031, lo que lo sitúa entre los bolsillos de crecimiento más sólidos en las perspectivas de tamaño del mercado de gestión integral de instalaciones en España. Los patrones de trabajo híbrido han cambiado la forma en que se gestionan las carteras de oficinas, ya que el uso de los edificios ahora varía con más frecuencia y requiere una limpieza más flexible, soporte en el lugar de trabajo, planificación de ocupación y programación de servicios. Las obligaciones ESG añaden otra capa, porque los propietarios e inquilinos de oficinas necesitan evidencias más claras sobre el uso de energía, las emisiones y las condiciones de los ocupantes en grandes carteras inmobiliarias. La expansión de CBRE GWS en diciembre de 2025 hacia la gestión de activos de estadios y hospitales desde una base de ingresos española de EUR 180 millones (USD 203,2 millones) muestra que los proveedores de servicios están extendiendo el mismo modelo operativo a un conjunto más amplio de propiedades comerciales e institucionales. El Gobierno y la Administración Pública siguen siendo un comprador grande y estable, mientras que la salud, la educación, el transporte, la logística, la energía, la minería, el comercio minorista, la residencia multifamiliar y el deporte y el ocio continúan añadiendo profundidad contractual, con adjudicaciones de limpieza de Renfe por un total de EUR 242,7 millones (USD 273,9 millones) que ilustran la escala que puede alcanzar la externalización relacionada con el transporte.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Madrid sigue siendo el centro de demanda más importante del mercado de gestión integral de instalaciones en España, porque combina la mayor concentración del país de oficinas corporativas, instalaciones gubernamentales e inmuebles vinculados al sector financiero. La ciudad también actúa como el principal campo de pruebas para modelos de servicio avanzados, lo que significa que los proveedores suelen probar la automatización, la gestión energética y el mantenimiento basado en datos en la capital antes de escalarlos a otros lugares. El lanzamiento en febrero de 2026 por parte de EMVS Madrid del sistema SCAMIA en 14 desarrollos de vivienda pública muestra cómo el mantenimiento predictivo está penetrando en el patrimonio público a través de gemelos digitales, sensores IoT y herramientas de aprendizaje automático. Madrid también está liderando la externalización de la gestión del rendimiento energético, como se observa en el contrato de 5 años de ACCIONA Energía que cubre más de 400 edificios municipales y 3.850 puntos de medición. Esto otorga a la capital un alcance contractual más amplio que el simple mantenimiento estándar de edificios, porque los servicios técnicos, la monitorización de datos y el rendimiento en sostenibilidad se están agrupando con mayor frecuencia.

Cataluña forma el segundo gran centro del mercado de gestión integral de instalaciones en España, con una sólida combinación de mantenimiento industrial, logística, gestión de propiedades, patrimonios sanitarios y activos de oficinas. La concentración de la región en farmacéutica, procesamiento de alimentos, química y actividad automotriz respalda una demanda constante de trabajos de Gestión Dura de Instalaciones certificados en tareas de gestión mecánica, eléctrica, de seguridad contra incendios y medioambiental. La adjudicación a Clece en enero de 2025 para el Hospital Vall d'Hebron en Barcelona, valorada en EUR 60 millones (USD 67,7 millones), muestra la escala disponible en la infraestructura sanitaria de Cataluña. La profesionalización del ecosistema regional también está ayudando a los propietarios medianos e inversores institucionales a pasar de modelos internos hacia estructuras de externalización más integradas.

Andalucía, Valencia, el País Vasco y otras regiones están adquiriendo un papel más importante a medida que el mercado de gestión integral de instalaciones en España se expande más allá de los grandes núcleos urbanos. Andalucía destaca por sus grandes programas de externalización sanitaria, incluido el contrato de Clece en noviembre de 2025 en Almería valorado en EUR 110 millones (USD 124,2 millones) para servicios de limpieza y logística interna. El País Vasco añade otra dimensión a través de la demanda de manufactura avanzada, donde los servicios de HVAC, protección contra incendios y gestión energética están estrechamente vinculados a la continuidad de la producción y el cumplimiento normativo. La iniciativa Twin 4.0 en el Palacio Euskalduna de Bilbao, apoyada a través de SPRI, ofrece un ejemplo claro de cómo los gemelos digitales vinculados a BIM y el mantenimiento predictivo están penetrando en activos regionales fuera de Madrid y Barcelona. A medida que las obligaciones relacionadas con la EPBD se extienden por todo el país, los municipios regionales y los clusters industriales tienen probabilidades de generar una base más amplia de demanda de servicios técnicos e integrados.

Panorama Competitivo

El mercado de gestión integral de instalaciones en España está moderadamente fragmentado, con una capa superior de grandes operadores nacionales e internacionales que compiten por contratos amplios de múltiples servicios, mientras que muchas empresas regionales continúan atendiendo necesidades específicas de oficios o de ámbito local. ACCIONA Facility Services y Clece siguen siendo destacados competidores nacionales, mientras que CBRE GWS, JLL, Johnson Controls y otros nombres internacionales están consolidando su posición a través de la tecnología, la profundidad técnica y las relaciones con clientes multinacionales. La fortaleza competitiva depende ahora menos de la escala de mano de obra por sí sola y más de la capacidad de combinar cumplimiento normativo, elaboración de informes, disciplina de contratación y prestación de servicios en múltiples sitios y tipos de activos. Las licitaciones públicas muestran cuán estrecho se ha vuelto el margen de diferenciación, porque los precios, el diseño del modelo de servicio, la evidencia técnica y la calidad de la documentación importan al mismo tiempo en las decisiones de adjudicación. Esto mantiene activo el mercado de gestión integral de instalaciones en España en el extremo superior, al tiempo que deja espacio para empresas más pequeñas que pueden ofrecer experiencia especializada o capacidad de respuesta local.

La adopción de tecnología se está convirtiendo en el principal divisor estratégico dentro del mercado de gestión integral de instalaciones en España, porque las herramientas digitales ahora afectan tanto a la eficiencia operativa como a las perspectivas de renovación. La plataforma OpenBlue de Johnson Controls ilustra cómo los principales proveedores están utilizando el mantenimiento predictivo, el diagnóstico remoto y el análisis energético para hacer que los contratos sean más basados en datos, con la empresa indicando un potencial de ahorro energético de hasta el 10% en los despliegues. El trabajo de gestión integral de instalaciones de Optima Grupo para BBVA en 22 edificios y 1.198 oficinas, que cubre 707.674 m², muestra que las grandes cuentas empresariales esperan cada vez más una arquitectura de informes que pueda conectar las operaciones con las métricas ESG y la supervisión de la cartera. El próximo paso competitivo probablemente se centrará en los proveedores que puedan combinar CMMS, BIM, IoT e informes de sostenibilidad en una única pila operativa en lugar de tratarlos como herramientas separadas.

La regulación también está cambiando la forma en que se evalúa el valor en el mercado de gestión integral de instalaciones en España, porque los compradores ahora necesitan apoyo en el rendimiento de los edificios, el cumplimiento energético y la preparación para la divulgación, además de la calidad del servicio diario. La EPBD, las expectativas de gestión energética lideradas por ISO 50001 y las necesidades de informes de la CSRD están desplazando gradualmente la contratación de un modelo de menor coste hacia una evaluación de valor total más amplia. Ese cambio favorece a los operadores integrados con sistemas de informes probados, certificaciones técnicas y gobernanza de múltiples sitios, especialmente en carteras de patrimonio público e institucional. Al mismo tiempo, los especialistas regionales siguen siendo necesarios en muchos contratos, porque la capacidad de prestación local en HVAC, mantenimiento eléctrico, seguridad contra incendios y soporte en el sitio sigue siendo esencial fuera de los principales mercados metropolitanos.

Líderes de la Industria de Gestión Integral de Instalaciones en España

-

ACCIONA Facility Services, S.A.

-

ISS Facility Services S.A.

-

Sodexo España, S.A.

-

Clece, S.A.

-

Serveo Servicios, S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Johnson Controls lanzó Metasys 15.0, un sistema de automatización de edificios mejorado que ofrece resiliencia de datos en múltiples servidores las 24 horas del día, los 7 días de la semana, acceso a información energética en tres clics a través de una suite integrada de Gestión de Energía, y escalabilidad para hasta 1.000 dispositivos IP por servidor en despliegues de edificios, campus y empresas, lo que representa una expansión significativa de la aplicabilidad de la plataforma para la gestión integral de instalaciones para los grandes gestores de propiedades institucionales y comerciales de España.

- Abril de 2026: Johnson Controls lanzó su gira de Estudio de Innovación paneuropeo, llevando tecnologías de edificios críticos de próxima generación, incluidas soluciones integradas con IA OpenBlue y sistemas de gestión térmica de centros de datos, directamente a clientes en España y Europa, dirigidas a gestores de instalaciones que enfrentan requisitos de cumplimiento energético y planificación de descarbonización bajo la EPBD.

- Febrero de 2026: EMVS Madrid (Empresa Municipal de Vivienda y Suelo de Madrid) lanzó SCAMIA, un sistema de mantenimiento predictivo impulsado por IA de EUR 4,5 millones (USD 4,9 millones) cofinanciado por el Fondo Europeo de Desarrollo Regional (FEDER), desplegando gemelos digitales, sensores IoT y algoritmos de aprendizaje automático en 14 desarrollos de vivienda pública para la gestión de sistemas HVAC, eléctricos, de fontanería y de ascensores.

- Febrero de 2026: Clece Care Services, la filial en el Reino Unido de Clece S.A. con sede en España, adquirió CK Facilities Management, un proveedor del Reino Unido de servicios de limpieza y gestión blanda de instalaciones para clientes de salud y educación, incluidos el Fideicomiso de la Fundación NHS de Guy's y St Thomas' y el Fideicomiso de la Fundación NHS del Hospital King's College, marcando la entrada formal de Clece en el mercado de gestión integral de instalaciones del Reino Unido.

Alcance del Informe del Mercado de Gestión Integral de Instalaciones en España

El Informe del Mercado de Gestión Integral de Instalaciones en España está segmentado por Tipo de Servicio (Gestión Dura de Instalaciones [Gestión de Activos, Servicios MEP y HVAC, Sistemas de Protección contra Incendios y Seguridad, y Otros Servicios de Gestión Dura de Instalaciones], y Gestión Blanda de Instalaciones [Soporte de Oficina y Seguridad, Servicios de Limpieza, Servicios de Catering, y Otros Servicios de Gestión Blanda de Instalaciones]), Usuario Final (Comercial (incluye BFSI, Tecnologías de la Información y Telecomunicaciones, Comercio Minorista y Almacenes, etc.), Hospitalidad (incluye Establecimientos de Restauración, Restaurantes y Hoteles de Gran Escala), Institucional e Infraestructura Pública (incluye Establecimientos Gubernamentales, Educación, Transporte como Aeropuertos y Ferrocarriles, etc.), Salud (incluye Instalaciones Sanitarias Públicas y Privadas), Sector Industrial y de Procesos (incluye Manufactura, Energía incluyendo Exploración de Petróleo y Gas, Minería, etc.), y Otras Industrias de Usuarios Finales (Residencial Multifamiliar, Entretenimiento, Deporte y Ocio)). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Gestión Dura de Instalaciones | Gestión de Activos |

| Servicios MEP y HVAC | |

| Sistemas de Protección contra Incendios y Seguridad | |

| Otros Servicios de Gestión Dura de Instalaciones | |

| Gestión Blanda de Instalaciones | Soporte de Oficina y Seguridad |

| Servicios de Limpieza | |

| Servicios de Catering | |

| Otros Servicios de Gestión de Instalaciones |

| Comercial |

| Hospitalidad |

| Institucional e Infraestructura Pública |

| Salud |

| Sector Industrial y de Procesos |

| Otras Industrias de Usuarios Finales |

| Por Tipo de Servicio | Gestión Dura de Instalaciones | Gestión de Activos |

| Servicios MEP y HVAC | ||

| Sistemas de Protección contra Incendios y Seguridad | ||

| Otros Servicios de Gestión Dura de Instalaciones | ||

| Gestión Blanda de Instalaciones | Soporte de Oficina y Seguridad | |

| Servicios de Limpieza | ||

| Servicios de Catering | ||

| Otros Servicios de Gestión de Instalaciones | ||

| Por Industria de Usuario Final | Comercial | |

| Hospitalidad | ||

| Institucional e Infraestructura Pública | ||

| Salud | ||

| Sector Industrial y de Procesos | ||

| Otras Industrias de Usuarios Finales | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva actual para la demanda de gestión integral de instalaciones en España hasta 2031?

El mercado de gestión integral de instalaciones en España fue valorado en USD 7.360 millones en 2025 y se espera que alcance USD 11.010 millones para 2031, creciendo a una CAGR del 7,04% durante 2026-2031.

¿Qué área de servicio está creciendo más rápido en España?

La Gestión Dura de Instalaciones es el tipo de servicio de más rápido crecimiento, con una CAGR del 7,91% hasta 2031, respaldada por regulaciones energéticas, requisitos de automatización de edificios y creciente complejidad técnica de los activos.

¿Qué grupo de clientes contribuye con más ingresos?

La Industria y la Manufactura lideró la demanda con una participación del 28,38% en 2025, porque el tiempo de actividad, el cumplimiento normativo y el rendimiento energético son críticos en fábricas, centros logísticos y activos de producción.

¿Por qué los contratos integrados se están volviendo más comunes en las instalaciones españolas?

Los compradores quieren menos proveedores, mejor responsabilidad, informes más sólidos y estructuras de costes más flexibles, mientras que los patrimonios públicos y privados también enfrentan requisitos de cumplimiento normativo y flujos de trabajo digitales más estrictos.

¿Cuáles son los mayores riesgos para los proveedores en los próximos años?

La inflación de los costes laborales, la subcontratación de oficios fragmentada, las preocupaciones sobre la gobernanza de datos en edificios conectados y la escasez de técnicos HVAC certificados son las principales restricciones operativas.

¿Qué regiones son más importantes para los planes de expansión en España?

Madrid y Cataluña siguen siendo los centros de demanda más sólidos, mientras que Andalucía, Valencia y el País Vasco están ganando importancia a medida que la externalización se extiende hacia los patrimonios públicos regionales y los clusters industriales.

Última actualización de la página el: