Tamaño y Participación del Mercado de Adhesivos en España

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

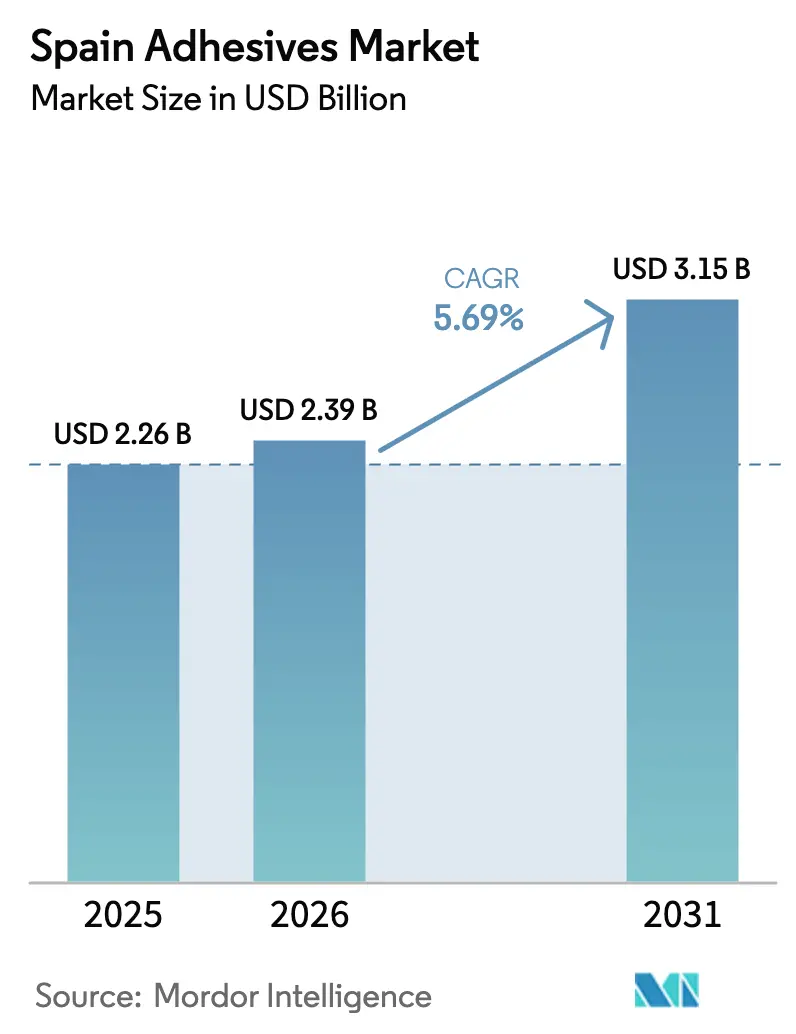

| Tamaño del mercado en el año base (2025) | 2.26 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.69% CAGR |

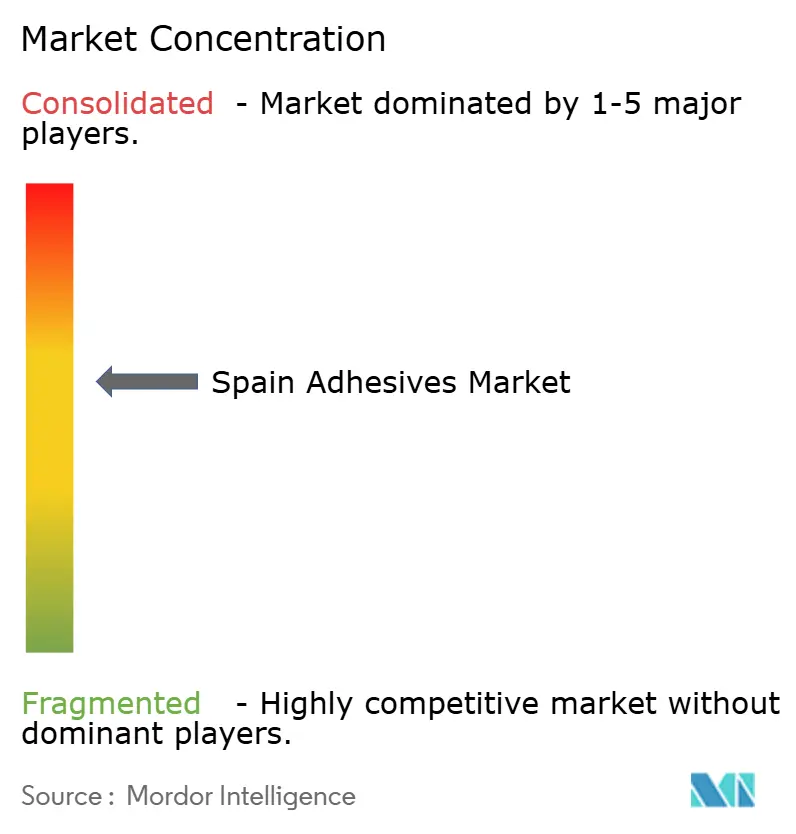

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Adhesivos en España por Mordor Intelligence

El tamaño del Mercado de Adhesivos en España fue valorado en USD 2,26 mil millones en 2025 y se estima que crecerá desde USD 2,39 mil millones en 2026 hasta alcanzar USD 3,15 mil millones en 2031, a una CAGR del 5,69% durante el período de pronóstico (2026-2031). Las renovaciones de construcción en España, las plantas de baterías para vehículos eléctricos en rápido crecimiento y las amplias restricciones de COV de la UE están orientando la demanda hacia emulsiones a base de agua, híbridos reactivos y adhesivos de fusión en caliente de nueva generación. Los constructores que especifican aislamiento más grueso y membranas herméticas necesitan agentes de unión transpirables pero duraderos, lo que impulsa el consumo de espumas de poliuretano y selladores de polímero MS en relación con los sistemas a base de solvente. Los fabricantes de automóviles están migrando hacia adhesivos estructurales y térmicos para la arquitectura de celda a paquete, mientras que los convertidores de embalaje automatizan etiquetas sin revestimiento que dependen de adhesivos de fusión en caliente a baja temperatura. Los proveedores multinacionales dominan, pero los especialistas regionales defienden su participación personalizando formulaciones para las diversas zonas climáticas de España y los ajustados ciclos de reparación y mantenimiento. La volatilidad de las materias primas, la escasez de mano de obra en la unión estructural y la aparición del pegado por plasma en el calzado moderan las perspectivas a largo plazo, aunque el mercado de adhesivos en España en su conjunto mantiene un saludable impulso hacia mediados de la década.

Conclusiones Clave del Informe

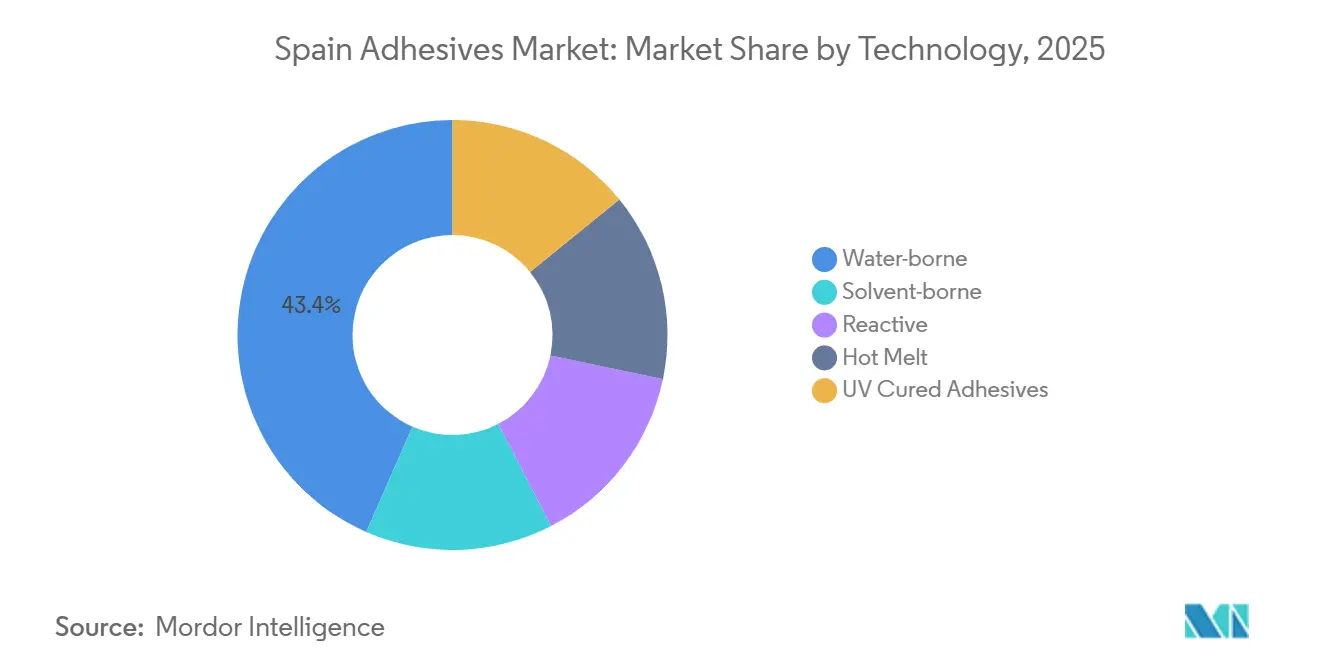

- Por tecnología, los adhesivos a base de agua representaron el 43,44% de la participación del mercado de adhesivos en España en 2025, mientras que se prevé que los adhesivos de fusión en caliente se expandan a una CAGR del 6,26% hasta 2031.

- Por resina, los sistemas acrílicos representaron el 27,67% del tamaño del mercado de adhesivos en España en 2025, y se proyecta que las resinas VAE/EVA crezcan a una CAGR del 6,45% entre 2026-2031.

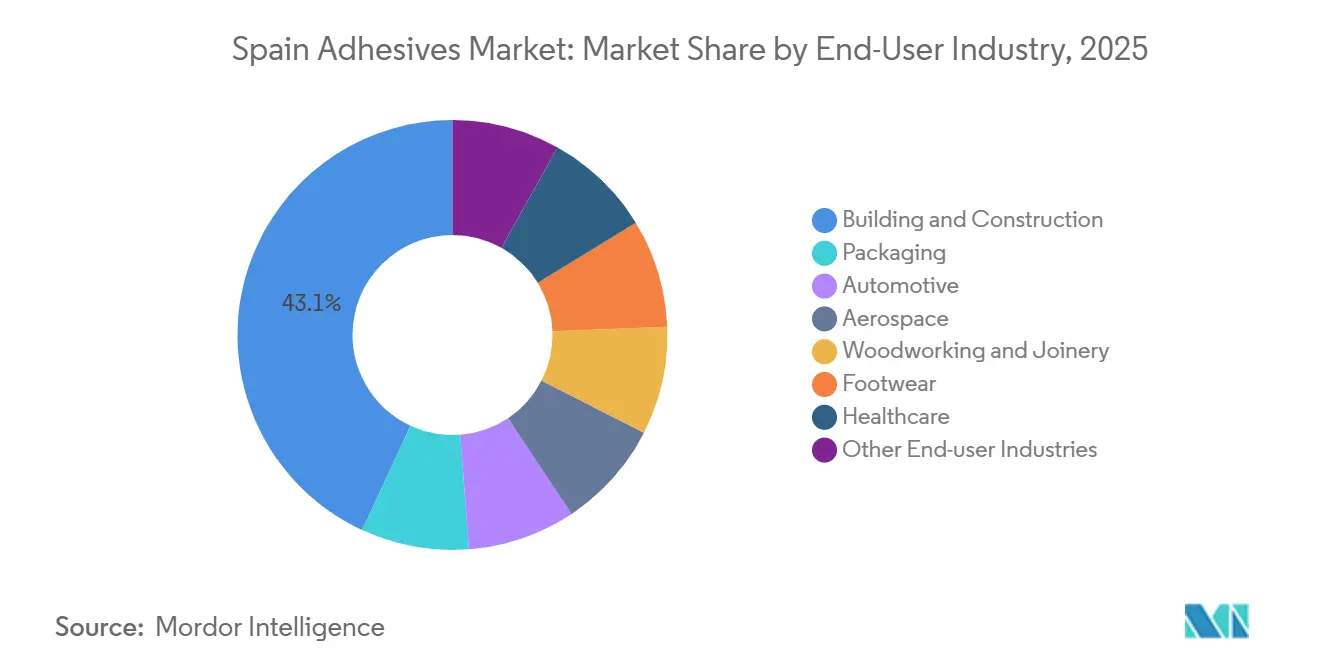

- Por industria usuaria final, la construcción y edificación capturó el 43,11% de los ingresos en 2025; el sector automotriz avanza a una CAGR del 6,31% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Adhesivos en España

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la renovación residencial y mandatos de construcción sostenible | +1.2% | Nacional, con mayor intensidad en las áreas metropolitanas de Madrid, Barcelona y Valencia | Mediano plazo (2-4 años) |

| Reducción de peso en automoción y transición hacia vehículos eléctricos | +1.4% | Nacional, concentrado en el corredor de baterías Martorell, Pamplona, Sagunto/Valencia | Mediano plazo (2-4 años) |

| Impulso de la UE hacia químicas a base de agua con bajo contenido de COV | +0.9% | Nacional, alineado con la aplicación a nivel de la UE | Corto plazo (≤ 2 años) |

| Clústeres de fabricación de palas de aerogeneradores en Aragón y Navarra | +0.6% | Regional, Aragón y Navarra con efecto secundario en la infraestructura de reciclaje | Largo plazo (≥ 4 años) |

| Subsidios a gigafábricas que impulsan la demanda de adhesivos para ensamblaje de baterías | +1.1% | Regional, Valencia/Sagunto y Zaragoza (Stellantis/CATL planificado 50 GWh) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Renovación Residencial y Mandatos de Construcción Sostenible

La hoja de ruta PNRE 2026 de España obliga a los edificios residenciales a reducir el uso de energía primaria un 16% por debajo de los niveles de 2020 para 2030, lo que desencadena un aumento en el aislamiento interior unido con adhesivos de polímero MS transpirables y adhesivos de dispersión[1]Ministerio de Vivienda y Agenda Urbana, "PNRE 2026," vivienda.gob.es. Los inmuebles patrimoniales que no pueden recibir aislamiento exterior ahora favorecen los sistemas de acción capilar, ampliando la base direccionable para las químicas de adhesivos transpirables. Los Pasaportes Digitales de Producto, introducidos progresivamente desde 2026, exigen trazabilidad a nivel de lote y datos de análisis del ciclo de vida, recompensando a los proveedores con credenciales EPD según ISO 14025. Las aseguradoras están desaconsejando las espumas en aerosol combustibles tras incidentes de incendio en fachadas, inclinando aún más la preferencia hacia paneles de lana mineral fijados con adhesivos a base de agua de bajo contenido de COV. En conjunto, estas fuerzas sustentan un crecimiento sostenido del mercado de adhesivos en España en las renovaciones residenciales.

Reducción de Peso en Automoción y Transición hacia Vehículos Eléctricos

La gigafábrica de 40 GWh de PowerCo en Sagunto iniciará su producción en 2026 y suministrará celdas prismáticas unificadas a las líneas de celda a paquete de SEAT Martorell, donde los adhesivos estructurales, los materiales de interfaz térmica y los compuestos de encapsulado reemplazan 100 sujetadores por paquete[2]Volkswagen Group, "PowerCo Battery Strategy," volkswagen-group.com. Las formulaciones de adhesivos deben combinar baja desgasificación, alta conductividad térmica y dispensabilidad robótica bajo protocolos de sala limpia. Los laboratorios de baterías asistidos por inteligencia artificial de Henkel acortan el desarrollo de soluciones de desunión para la recuperación al final de la vida útil, alineándose con las políticas de economía circular de España. El plan de Stellantis/CATL para una planta LFP de 50 GWh en Zaragoza añade un segundo nodo de demanda, concentrando las oportunidades del mercado de adhesivos en España a lo largo del corredor Valencia–Zaragoza.

Impulso de la UE hacia Químicas a Base de Agua con Bajo Contenido de COV

Las revisiones de la UE vigentes a mediados de 2026 reducen drásticamente las emisiones de COV permitidas para múltiples categorías de adhesivos y obligan a la divulgación al final de la vida útil. El Real Decreto 117/2003 de España ya limita el uso de solventes a gran escala, pero los nuevos límites aceleran la reformulación, particularmente en los canales de embalaje y bricolaje. La restricción de formaldehído (UE 2023/1464) obliga a un cambio desde los sistemas de urea-formaldehído y fenólicos hacia alternativas EPI y libres de formaldehído, beneficiando las emulsiones VAE, PVA y estireno-acrílico a base de agua. Los instaladores necesitan reentrenamiento porque las ventanas de curado y las herramientas difieren de los adhesivos de contacto convencionales, aunque los primeros en adoptar consolidan su participación dentro del mercado de adhesivos en España.

Clústeres de Palas de Aerogeneradores en Aragón y Navarra

La instalación de reciclaje de palas EnergyLOOP de Iberdrola en Navarra inició operaciones en 2025, procesando 10.000 t/año de palas compuestas retiradas. Las señales de política sugieren futuros mandatos de contenido reciclado en proyectos de repotenciación, lo que impulsa a los proveedores de adhesivos a diseñar resinas compatibles con fibras recuperadas. Los fabricantes de palas en Aragón requieren agentes de unión que permitan el desmontaje o la recuperación térmica, abriendo nichos para sistemas de epoxi reciclable o compatibles con termoplásticos. Estas dinámicas añaden un impulsor de crecimiento a largo plazo para el mercado de adhesivos en España más allá de 2030.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los precios de las materias primas petroquímicas | -0.8% | Nacional, con exposición a los mercados al contado de petróleo Brent y nafta | Corto plazo (≤ 2 años) |

| Límites estrictos de COV para sistemas a base de solvente | -0.5% | Nacional, alineado con los plazos de aplicación de la UE | Corto plazo (≤ 2 años) |

| Escasez de aplicadores cualificados para la unión estructural | -0.4% | Nacional, aguda en aeroespacial (Sevilla, Getafe) y clústeres de palas de aerogeneradores (Aragón, Navarra) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios de las Materias Primas Petroquímicas

Los acrilatos, el estireno, el EVA y los polioles de poliuretano siguen al petróleo Brent, que subió en dígitos bajos durante 2025 y enfrenta riesgo al alza en 2026. España importa la mayoría de los intermedios, exponiendo a los formuladores a las fluctuaciones EUR/USD y a las interrupciones en las refinerías mediterráneas. Las empresas más pequeñas como QS Adhesives carecen de capacidad de cobertura y deben trasladar los costos a los fabricantes de calzado y muebles que ya compiten con la competencia asiática. Los insumos de masa-balance de origen biológico amortiguan la exposición, pero conllevan primas del 10-20%, comprimiendo los márgenes en todo el mercado de adhesivos en España.

Límites Estrictos de COV para Sistemas a Base de Solvente

La actualización de la UE de mediados de 2026 endurece los límites de COV y exige el etiquetado al estilo EPD, retirando del mercado los productos con alto contenido de solvente. El decreto español sobre pinturas superpone obligaciones adicionales de etiquetado, y los datos del E-PRTR confirman un descenso constante en las emisiones de diclorometano. Los instaladores enfrentan una curva de aprendizaje con los sistemas a base de agua, lo que genera caídas temporales de productividad. Los primeros adoptantes como Henkel y Quilosa ofrecen líneas de bajo contenido de COV disponibles en stock, pero los rezagados corren el riesgo de ser retirados del comercio minorista, reduciendo los volúmenes a corto plazo en el mercado de adhesivos en España.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Dominio de los Adhesivos a Base de Agua frente a la Aceleración de los Adhesivos de Fusión en Caliente

Los sistemas a base de agua representaron el 43,44% del mercado de adhesivos en España en 2025, ya que las normas de COV de la UE favorecieron las emulsiones en construcción y embalaje. Se proyecta que los adhesivos de fusión en caliente registren una CAGR del 6,26% hasta 2031, lo que refleja la automatización de etiquetas sin revestimiento y el cambio del calzado desde los cementos de contacto a base de solvente. La ampliación de EUR 20 millones de Henkel en Bopfingen añade capacidad para adhesivos de fusión en caliente de poliolefina sostenibles, y los recubridores Com500 de Ravenwood dependen exclusivamente de adhesivos sensibles a la presión de fusión en caliente dedicados. El tamaño del mercado de adhesivos en España para los adhesivos de fusión en caliente podría superar los USD 920 millones para 2031 si las tasas de adopción coinciden con los compromisos de compra actuales.

La participación de los adhesivos a base de solvente sigue erosionándose bajo los límites del Real Decreto 117/2003, mientras que los adhesivos reactivos —epoxi, poliuretano, cianoacrilato— retienen nichos de alto valor en aeroespacial y baterías para vehículos eléctricos. El nuevo centro de Montornès de Henkel suministra epoxis estructurales a Airbus, y los sistemas de curado dual UV/fusión en caliente ganan terreno en los acabados interiores de automóviles. Los volúmenes de curado por UV siguen siendo pequeños, pero se observa un crecimiento de dos dígitos en las líneas de ensamblaje de electrónica en Cataluña. En conjunto, los cambios tecnológicos refuerzan el mercado de adhesivos en España como banco de pruebas para químicas más ecológicas.

Por Resina: El VAE/EVA Gana Terreno Mientras el Acrílico Mantiene la Construcción

Los acrílicos representaron el 27,67% en 2025, principalmente gracias a los adhesivos para baldosas, los sistemas EIFS y los suelos flotantes. Sin embargo, se prevé que las emulsiones VAE/EVA superen ese ritmo con una CAGR del 6,45% gracias a las laminaciones de embalaje flexible que migran a grados libres de APEO. La adquisición por parte de Arkema de la cartera de laminados de USD 250 millones de Dow aportó cinco plantas y nuevas actividades de investigación y desarrollo a Iberia, acelerando la transferencia de tecnología química a los convertidores españoles. La participación del mercado de adhesivos en España para VAE/EVA podría superar el 18% para 2031 si las puntuaciones de reciclabilidad del PPWR propuesto entran en vigor sin modificaciones.

El poliuretano reina en espumas, parqué y módulos de baterías; la reforma de calderas eléctricas de Henkel en Montornès impulsa la producción de poliuretano con bajo contenido de carbono. Los epoxis siguen siendo insustituibles para el aeroespacial y las palas eólicas, pero enfrentan el escrutinio del bisfenol. Los cianoacrilatos continúan como productos de alto margen para el bricolaje bajo la etiqueta CEYS de AC Marca, mientras que los selladores de silicona mantienen las juntas sanitarias y de fachada. La diversificación a nivel de resina permite a los proveedores cubrir el riesgo regulatorio dentro del mercado de adhesivos en España.

Por Industria Usuaria Final: El Sector Automotriz Supera a la Construcción

La industria de la construcción y edificación mantuvo el 43,11% del volumen en 2025, pero el lanzamiento de plataformas de vehículos eléctricos impulsará la demanda automotriz a una CAGR del 6,31% hasta 2031. Las líneas de celda a paquete de baterías en Martorell aplican más de 5 kg de adhesivo por vehículo para la unión estructural, el relleno de huecos y la gestión térmica. El embalaje se mantiene resiliente a medida que el comercio electrónico y los envíos sin revestimiento aumentan, mientras que los adhesivos aeroespaciales se disparan con la producción del Airbus C295 en Sevilla. La carpintería se beneficia de los componentes de madera maciza que requieren colas libres de formaldehído, y los laminados para el sector sanitario se incorporan a las carteras a través del acuerdo de embalaje flexible de Arkema, ampliando el tamaño del mercado de adhesivos en España en verticales diversificados.

Las fábricas de calzado en Elche están pilotando el pegado por plasma para eliminar los adhesivos de suela, lo que podría desplazar los cementos de contacto para finales de la década. Sin embargo, los adhesivos de fusión en caliente ya han reemplazado los neoprenos ricos en COV en muchas líneas de calzado infantil. La electrónica, los textiles y el bricolaje siguen siendo apéndices de nicho pero rentables. El pluralismo en el uso final amortigua las caídas cíclicas y apoya la expansión a largo plazo del mercado de adhesivos en España.

Análisis Geográfico

La demanda regional muestra divisiones marcadas vinculadas a los clústeres industriales. Cataluña concentra el ensamblaje aeroespacial y de dispositivos médicos, impulsando las ventas de grados epoxi, poliuretano y curado por UV. El corredor de Sagunto en Valencia ancla los adhesivos para baterías de vehículos eléctricos, respaldado por la planta de 40 GWh de PowerCo y las redes logísticas de SEAT. Aragón y Navarra dominan la fabricación y el reciclaje de palas eólicas, anclando el consumo de epoxi de ciclo largo. Las áreas metropolitanas de Madrid y Barcelona lideran la actividad de renovación bajo el PNRE 2026, aumentando la adopción de dispersiones a base de agua para trabajos de aislamiento y fachada. Andalucía, con sus restricciones patrimoniales, se apoya en sistemas de polímero MS transpirables y compatibles con la cal.

Los puertos del norte en Bilbao y Santander gestionan las importaciones a granel de polioles, EVA e isocianatos, configurando las huellas logísticas de los almacenes multinacionales. Las Islas Canarias y Baleares exhiben volúmenes constantes pero pequeños de adhesivos para la construcción vinculada al turismo. En general, las necesidades climáticas localizadas y las políticas industriales nutren un mosaico de submercados, cada uno de los cuales refuerza el impulso nacional del mercado de adhesivos en España.

Panorama Competitivo

El mercado de adhesivos en España está moderadamente consolidado. El centro aeroespacial de EUR 35 millones de Henkel en Montornès, los laboratorios de modelado con inteligencia artificial y las líneas de producción sin gas ejemplifican la integración hacia adelante en sectores de bajo carbono y alto margen. La consolidación de plantas de Sika tras la adquisición de MBCC agiliza los adhesivos en polvo y reserva Alcobendas para futuras líneas de productos líquidos. La adquisición del laminado de Dow por parte de Arkema otorga a Bostik una presencia inmediata en el embalaje médico y alimentario.

El campeón nacional AC Marca aprovecha su marca CEYS y su red de ferreterías para los adhesivos de consumo de alta rotación, mientras que Selena-Quilosa se diferencia mediante la introducción de productos biodegradables. Los especialistas regionales como QS Adhesives y Kefrén ganan contratos en calzado y muebles gracias a la personalización rápida y el servicio local. Los frentes disruptivos incluyen el pegado por plasma, los epoxis preparados para la reciclabilidad y el abastecimiento de bio-acrilato de masa-balance, todos los cuales podrían alterar las clasificaciones pero ampliar el tamaño del mercado de adhesivos en España.

Líderes de la Industria de Adhesivos en España

Henkel AG & Co. KGaA

H.B. Fuller Company

Sika AG

Arkema

Dow

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Henkel inauguró un centro de adhesivos aeroespaciales de EUR 35 millones en Montornès del Vallès.

- Diciembre de 2024: Arkema cerró su adquisición de USD 150 millones del área de adhesivos laminantes para embalaje flexible de Dow.

Alcance del Informe del Mercado de Adhesivos en España

Los adhesivos son materiales diseñados para unir superficies de manera efectiva, garantizando durabilidad y resistencia a la separación. Diversas industrias, incluidas la construcción y edificación, el embalaje, la automotriz, la aeroespacial, la carpintería y ebanistería, el calzado, la sanidad y otros sectores de usuarios finales, dependen de tipos específicos de adhesivos adaptados a su composición y requisitos funcionales.

El mercado de adhesivos en España está segmentado por tecnología, resina e industria usuaria final. Por tecnología, el mercado está segmentado en adhesivos a base de agua, a base de solvente, reactivos, de fusión en caliente y curados por UV. Por resina, el mercado está segmentado en poliuretano, epoxi, acrílico, cianoacrilato, VAE/EVA, silicona y otras resinas. Por industria usuaria final, el mercado está segmentado en construcción y edificación, embalaje, automotriz, aeroespacial, carpintería y ebanistería, calzado, sanidad y otras industrias usuarias finales. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de los ingresos (USD).

| A base de agua |

| A base de solvente |

| Reactivo |

| Fusión en caliente |

| Adhesivos curados por UV |

| Poliuretano |

| Epoxi |

| Acrílico |

| Cianoacrilato |

| VAE/EVA |

| Silicona |

| Otras Resinas |

| Construcción y Edificación |

| Embalaje |

| Automotriz |

| Aeroespacial |

| Carpintería y Ebanistería |

| Calzado |

| Sanidad |

| Otras Industrias Usuarias Finales |

| Por Tecnología | A base de agua |

| A base de solvente | |

| Reactivo | |

| Fusión en caliente | |

| Adhesivos curados por UV | |

| Por Resina | Poliuretano |

| Epoxi | |

| Acrílico | |

| Cianoacrilato | |

| VAE/EVA | |

| Silicona | |

| Otras Resinas | |

| Por Industria Usuaria Final | Construcción y Edificación |

| Embalaje | |

| Automotriz | |

| Aeroespacial | |

| Carpintería y Ebanistería | |

| Calzado | |

| Sanidad | |

| Otras Industrias Usuarias Finales |

Definición de mercado

- Industria Usuaria Final - Construcción y Edificación, Embalaje, Automotriz, Aeroespacial, Carpintería y Ebanistería, Calzado y Cuero, Sanidad y Otros son las industrias usuarias finales consideradas en el mercado de adhesivos.

- Producto - Todos los productos adhesivos son considerados en el mercado estudiado

- Resina - En el alcance del estudio se consideran resinas como Poliuretano, Epoxi, Acrílico, Cianoacrilato, VAE/EVA y Silicona

- Tecnología - Para los fines de este estudio, se tienen en cuenta las tecnologías de adhesivos a base de agua, a base de solvente, reactivos, de fusión en caliente y curados por UV.

| Palabra clave | Definición |

|---|---|

| Adhesivo de Fusión en Caliente | Los adhesivos de fusión en caliente son generalmente formulaciones 100% sólidas, basadas en polímeros termoplásticos. Son sólidos a temperatura ambiente y se activan al calentarse por encima de su punto de ablandamiento, momento en el que son líquidos y, por tanto, pueden procesarse. |

| Adhesivo Reactivo | Un adhesivo reactivo está compuesto por monómeros que reaccionan en el proceso de curado del adhesivo y no se evaporan de la película durante su uso. En cambio, estos componentes volátiles se incorporan químicamente al adhesivo. |

| Adhesivo a Base de Solvente | Los adhesivos a base de solvente son mezclas de solventes y polímeros termoplásticos o ligeramente reticulados, como policloropreno, poliuretano, acrílico, silicona y cauchos naturales y sintéticos (elastómeros). |

| Adhesivo a Base de Agua | Los adhesivos a base de agua utilizan el agua como medio portador o diluyente para dispersar una resina. Se fijan permitiendo que el agua se evapore o sea absorbida por el sustrato. Estos adhesivos se formulan con agua como diluyente, en lugar de un solvente orgánico volátil. |

| Adhesivo Curado por UV | Los adhesivos de curado por UV inducen el curado y crean un enlace permanente sin calentamiento mediante el uso de luz ultravioleta (UV) u otras fuentes de radiación. Una agregación de monómeros y oligómeros se cura o polimeriza mediante luz ultravioleta (UV) o visible en un adhesivo UV. Dado que el UV es una fuente de energía radiante, los adhesivos UV se denominan con frecuencia adhesivos de curado por radiación. |

| Adhesivo Resistente al Calor | Los adhesivos resistentes al calor son aquellos que no se degradan a altas temperaturas. Un aspecto de un complicado sistema de circunstancias es la capacidad del adhesivo para resistir la desintegración provocada por altas temperaturas. A medida que la temperatura aumenta, los adhesivos pueden licuarse. Pueden soportar tensiones derivadas de diferentes coeficientes de expansión y contracción, lo que puede ser una ventaja adicional. |

| Relocalización | La relocalización es la práctica de trasladar la producción de bienes y la fabricación de vuelta al país donde se fundó la empresa. También se utilizan los términos repatriación, internalización y retorno. Es lo contrario de la deslocalización, la práctica de producir artículos en el extranjero para reducir los costos laborales y de fabricación. |

| Oleoquímicos | Los oleoquímicos son compuestos producidos a partir de aceites o grasas biológicas. Se asemejan a los petroquímicos, que son sustancias elaboradas a partir del petróleo. El negocio oleoquímico se basa en la hidrólisis de aceites o grasas. |

| Materiales No Porosos | Los materiales no porosos son sustancias que no permiten el paso de líquidos o aire. Los materiales no porosos son aquellos que no son porosos, como el vidrio, el plástico, el metal y la madera barnizada. Dado que no puede pasar aire a través de ellos, se requiere menos flujo de aire para elevar estos materiales, eliminando la necesidad de un alto caudal de aire. |

| Acuerdo de Libre Comercio entre la Unión Europea y Vietnam | El 30 de junio de 2019 se concluyeron un acuerdo comercial y un acuerdo de protección de inversiones entre la Unión Europea y Vietnam. |

| Contenido de COV | Los compuestos con solubilidad limitada en agua y alta presión de vapor se conocen como Compuestos Orgánicos Volátiles (COV). Muchos COV son productos químicos de fabricación humana que se utilizan y producen en la fabricación de pinturas, productos farmacéuticos y refrigerantes. |

| Polimerización en Emulsión | La polimerización en emulsión es un método de producción de polímeros o grupos conectados de cadenas químicas más pequeñas conocidas como monómeros, en una solución acuosa. El método se utiliza con frecuencia para fabricar pinturas a base de agua, adhesivos y barnices, en los que el agua permanece con el polímero y se comercializa como producto líquido. |

| Objetivos Nacionales de Embalaje 2025 | En 2018, el Ministerio de Medio Ambiente de Australia estableció los siguientes Objetivos Nacionales de Embalaje 2025: el 100% del embalaje debe ser reutilizable, reciclable o compostable para 2025, el 70% del embalaje plástico debe ser reciclado o compostado para 2025, el 50% del contenido reciclado promedio debe incluirse en el embalaje para 2025, y el embalaje plástico de un solo uso problemático e innecesario debe eliminarse progresivamente para 2025. |

| Política de Sustitución de Importaciones del Gobierno Ruso | Las sanciones occidentales suspendieron la distribución de varios artículos de alta tecnología a Rusia, incluidos los requeridos por los sectores de exportación de materias primas y el complejo industrial-militar. En respuesta, el gobierno lanzó un plan de «sustitución de importaciones», designando una comisión especial para supervisar su implementación a principios de 2015. |

| Sustrato de Papel | Los sustratos de papel son hojas, bobinas o cartones de papel con un gramaje base de hasta 400 g/m² que no han sido convertidos, impresos ni alterados de ninguna otra forma. |

| Material Aislante | Un material que inhibe o bloquea la transmisión de calor, sonido o electricidad se conoce como Material Aislante. La variedad de materiales aislantes incluye fibras gruesas como fibra de vidrio, lana de roca y escoria, celulosa y fibras naturales, así como tableros de espuma rígida y láminas delgadas. |

| Choque Térmico | Un cambio de temperatura conocido como choque térmico genera tensión en un material. Comúnmente resulta en la degradación del material y es especialmente frecuente en materiales frágiles como las cerámicas. Cuando se produce un cambio rápido de temperatura, ya sea de caliente a frío o viceversa, este proceso ocurre de forma abrupta. Se produce con mayor frecuencia en materiales con baja conductividad térmica e integridad estructural insuficiente. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relativas al segmento de producto específico y al país se seleccionan de un grupo de variables y factores relevantes basándose en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando corresponde).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de dichas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos de mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción