Tamaño y Participación del Mercado de Propulsión Espacial de Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2017 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2017 - 2023 |

| Tamaño del Mercado (2025) | 58.65 Mil millones de dólares |

| Tamaño del Mercado (2030) | 95.25 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 10.18% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Propulsión Espacial de Asia-Pacífico por Mordor Intelligence

El tamaño del Mercado de Propulsión Espacial de Asia-Pacífico se estima en 58.650 millones de USD en 2025, y se espera que alcance los 95.250 millones de USD en 2030, creciendo a una CAGR del 10,18% durante el período de pronóstico (2025-2030).

La industria de propulsión espacial de Asia-Pacífico está experimentando una transformación significativa impulsada por el aumento de las actividades espaciales comerciales y los avances tecnológicos. Las principales agencias espaciales y empresas privadas están desplazando su enfoque hacia el desarrollo de tecnologías de propulsión de naves espaciales sostenibles y eficientes, particularmente en el ámbito de los sistemas de propulsión ecológica. Este cambio se ejemplifica con el ambicioso programa SatNet de China, que planea desplegar una constelación de hasta 13.000 satélites, lo que demuestra el creciente apetito de la región por proyectos espaciales a gran escala. La integración de técnicas de fabricación avanzadas y materiales inteligentes ha permitido el desarrollo de sistemas de motores espaciales más sofisticados, al tiempo que reduce los costos de producción y mejora la eficiencia operativa.

Una tendencia notable en la industria es el creciente énfasis en la sostenibilidad ambiental y las tecnologías de propulsión ecológica. Las organizaciones espaciales de toda la región están invirtiendo activamente en investigación y desarrollo de sistemas de propulsión respetuosos con el medio ambiente para reducir el impacto ambiental de las actividades espaciales. Empresas como SpaceX han demostrado avances significativos en esta dirección, habiendo desorbitalizado con éxito más de 200 satélites utilizando sistemas de propulsión eléctrica sostenibles. Este cambio hacia tecnologías ecológicas es particularmente evidente en países como Japón e India, donde las instituciones de investigación se centran en el desarrollo de propelentes no tóxicos y sistemas de propulsión más eficientes.

La industria está siendo testigo de un aumento en las asociaciones estratégicas e iniciativas de colaboración entre empresas privadas y agencias espaciales gubernamentales. En febrero de 2023, Thales Alenia Space obtuvo un contrato con el Instituto de Investigación Aeroespacial de Corea (KARI) para proporcionar propulsión eléctrica integrada para el satélite GEO-KOMPSAT-3, programado para su lanzamiento en 2027. Estas colaboraciones están fomentando la innovación y acelerando el desarrollo de tecnologías de propulsión avanzadas, al tiempo que promueven la transferencia de conocimientos y la experiencia tecnológica en toda la región.

El apoyo gubernamental y las crecientes inversiones en programas espaciales están desempeñando un papel crucial en la configuración del panorama del mercado. Los países de toda la región están estableciendo agencias espaciales dedicadas e implementando marcos regulatorios de apoyo para facilitar el crecimiento de sus industrias espaciales nacionales. Por ejemplo, la Organización India de Investigación Espacial (ISRO) recibió un importante impulso de financiación de 2.000 millones de USD en febrero de 2023 para diversas actividades relacionadas con el espacio, incluido el desarrollo de sistemas de propulsión de satélites. Este respaldo gubernamental, junto con las inversiones del sector privado, está creando un ecosistema sólido para el desarrollo y despliegue de tecnologías de propulsión avanzadas, particularmente en las economías espaciales emergentes de la región de Asia-Pacífico.

Tendencias e Información del Mercado de Propulsión Espacial de Asia-Pacífico

El aumento del gasto de China, India, Japón y Corea del Sur son los impulsores del crecimiento

- La demanda de sistemas de propulsión de satélites está impulsada por el aumento del gasto en programas de satélites por parte de varios países, como la fabricación y el lanzamiento de la constelación nacional de internet satelital de hasta 13.000 satélites. SatNet de China ha estado colaborando con empresas comerciales mientras desarrolla un plan para construir la constelación "Guowang". En particular, estos y otros satélites pequeños requieren propulsión a bordo para reducir las posibilidades de colisión y mitigar el problema de los desechos en la órbita terrestre baja. Varias empresas de la región están desarrollando tecnologías de propulsión espacial. En mayo de 2022, una empresa china de propulsión eléctrica de satélites llamada Kongtian Dongli anunció que obtuvo una financiación de ronda ángel de varios millones de yuanes en medio de una proliferación de planes de constelaciones de satélites chinos. Los principales productos de la empresa son los propulsores Hall y los sistemas de propulsión eléctrica por microondas, con una prueba en órbita de este último planificada antes de diciembre de ese año.

- Asimismo, en febrero de 2023, el gobierno indio anunció que se espera que la ISRO reciba 2.000 millones de USD para diversas actividades relacionadas con el espacio, incluido el desarrollo del Centro de Sistemas de Propulsión Líquida (LPSC) y el Complejo de Propulsión de la ISRO. En marzo de 2021, Japón anunció un gasto de 4.140 millones de USD en actividades relacionadas con el espacio. El país mencionó haber asignado 18.900 millones de JPY para el desarrollo del cohete H3. En enero de 2020, la JAXA mencionó que se asignaron 3.600 millones de JPY para financiar la investigación y el desarrollo de tecnologías de motores centrales que mejoran significativamente el consumo de combustible y reducen la carga ambiental, así como la investigación y el desarrollo del avión supersónico silencioso y la aeronave sin emisiones (sistemas de propulsión eléctrica).

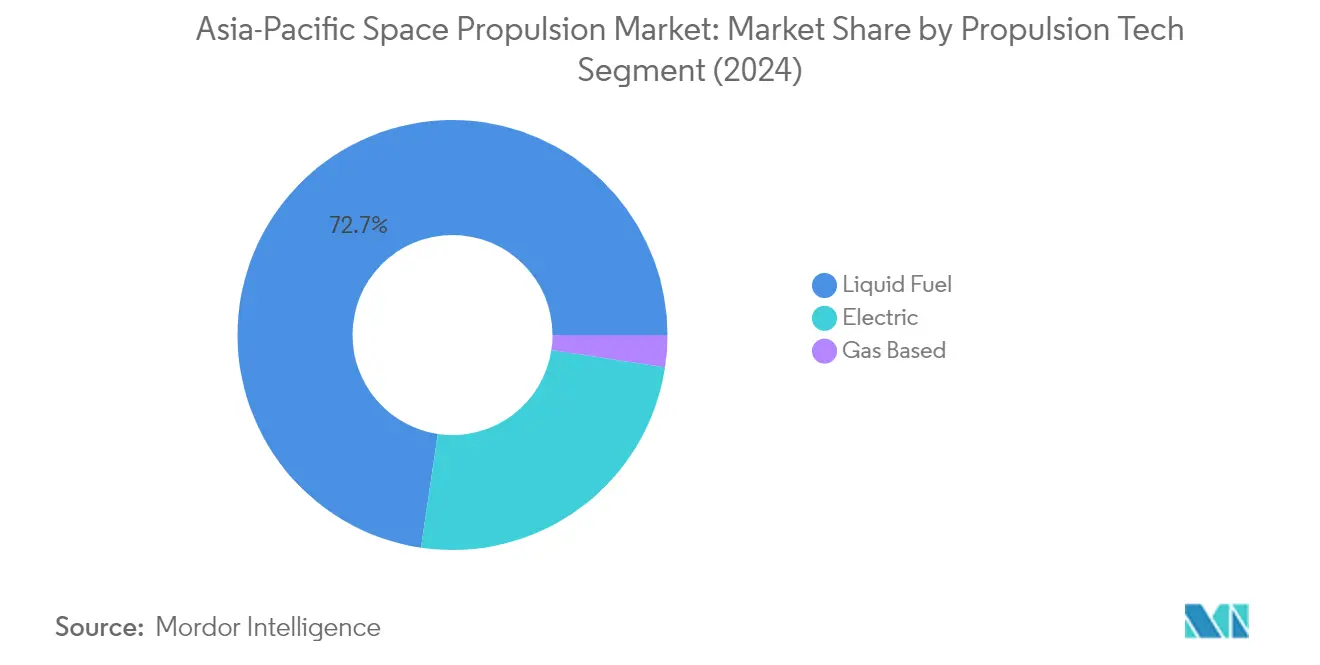

Análisis de Segmento: TECNOLOGÍA DE PROPULSIÓN

Segmento de Combustible Líquido en el Mercado de Propulsión Espacial de Asia-Pacífico

La tecnología de propulsión de combustible líquido domina el mercado de propulsión espacial de Asia-Pacífico, con una participación de mercado de aproximadamente el 73% en 2024. Esta significativa posición en el mercado está impulsada principalmente por la alta eficiencia, controlabilidad, fiabilidad y características de vida útil prolongada de la tecnología, lo que la convierte en una opción ideal para diversas misiones espaciales. El dominio del segmento se ve reforzado por su versatilidad en diferentes clases de órbita para satélites, desde la órbita terrestre baja hasta la órbita geoestacionaria. Las principales agencias espaciales y empresas privadas de la región están invirtiendo activamente en el desarrollo de tecnología de propulsión líquida, centrándose especialmente en motores de propulsión líquida reutilizables y combinaciones de combustible innovadoras como oxígeno líquido y metano (LOX/CH4) y oxígeno líquido y queroseno (LOX/KP1). El desarrollo de propelentes ecológicos y los avances en las tecnologías de fabricación también están contribuyendo al liderazgo del segmento en el mercado.

Segmento a base de Gas en el Mercado de Propulsión Espacial de Asia-Pacífico

El segmento de propulsión a base de gas está emergiendo como el segmento de más rápido crecimiento en el mercado de propulsión espacial de Asia-Pacífico, con una tasa de crecimiento proyectada de aproximadamente el 15% durante 2024-2029. Este notable crecimiento está impulsado por la creciente adopción de propulsores de gas frío y propelentes ecológicos, particularmente en satélites pequeños y CubeSats. El crecimiento del segmento se ve acelerado además por su rentabilidad, fiabilidad y adecuación para aplicaciones de mantenimiento orbital, maniobra y control de actitud. Las organizaciones espaciales de la región están enfatizando el desarrollo de sistemas de propulsión a base de gas respetuosos con el medio ambiente, con países como Japón e India investigando e implementando activamente tecnologías de propelentes ecológicos. La expansión del segmento también está respaldada por los avances tecnológicos en los sistemas de propulsión a base de gas, haciéndolos más eficientes y adecuados para una gama más amplia de aplicaciones espaciales.

Segmentos Restantes en Tecnología de Propulsión

El segmento de propulsión eléctrica representa una porción significativa del mercado de propulsión espacial de Asia-Pacífico, ofreciendo ventajas únicas en términos de impulso específico y eficiencia. Esta tecnología es particularmente valiosa para los satélites de comunicaciones comerciales y las misiones científicas, donde el control preciso y la operación a largo plazo son esenciales. El segmento ha sido testigo de avances tecnológicos sustanciales, incluido el desarrollo de propulsores de efecto Hall, propulsores de iones y otras soluciones innovadoras de propulsión eléctrica. Las principales agencias espaciales y empresas privadas de la región están invirtiendo cada vez más en investigación y desarrollo de propulsión eléctrica, reconociendo su potencial para la futura exploración espacial y las operaciones de satélites. La capacidad de la tecnología para reducir los requisitos de masa de propelente manteniendo un alto rendimiento la convierte en una opción atractiva para diversas misiones espaciales.

Análisis de Segmento Geográfico del Mercado de Propulsión Espacial de Asia-Pacífico

Mercado de Propulsión Espacial en China

China continúa dominando el mercado de propulsión espacial de Asia-Pacífico, con aproximadamente el 89% del valor total del mercado en 2024. La industria de fabricación de satélites del país ha experimentado un crecimiento notable, impulsado por sustanciales inversiones gubernamentales en diversos sistemas de satélites que abarcan aplicaciones de comunicación, radiodifusión, navegación, pronóstico meteorológico y monitoreo de desastres. El desarrollo de tecnologías de propulsión eléctrica ha sido particularmente destacable, con avances significativos realizados por institutos académicos y empresas industriales, incluido el Instituto de Maquinaria de Energía para Vuelo Espacial de Shanghái (SPMI) y el Centro de Ciencias Espaciales e Investigación Aplicada de la Academia China de Ciencias (CSSAR). Estas instituciones han logrado un progreso considerable en el desarrollo de diversas tecnologías de propulsión eléctrica, incluidos propulsores de efecto Hall, propulsores de iones, resistores, arcjet, propulsores de plasma pulsado y propulsores de plasma por microondas. El sector privado del país también ha demostrado una innovación significativa en motores de propulsión de naves espaciales líquidas reutilizables, con empresas igualmente divididas entre el desarrollo de sistemas de oxígeno líquido y metano (LOX/CH4) y oxígeno líquido y queroseno (LOX/KP1).

Mercado de Propulsión Espacial en India

El mercado de propulsión espacial de India está preparado para un crecimiento excepcional, con una CAGR proyectada de aproximadamente el 26% de 2024 a 2029. Las capacidades de desarrollo indígena del país se han expandido significativamente, particularmente en sistemas de propulsión eléctrica y tecnologías de propulsión avanzadas. El Centro de Sistemas de Propulsión Líquida (LPSC) ha emergido como una instalación crucial para la investigación y el desarrollo, centrándose en sistemas de propulsión eléctrica de alta potencia y diversas tecnologías de propulsores. La organización ha desarrollado y probado con éxito múltiples propulsores de plasma estacionario con diferentes capacidades de empuje, que van desde 18 mN hasta 300 mN. El establecimiento de sofisticadas instalaciones de propulsión eléctrica en el LPSC ha mejorado la capacidad del país para desarrollar y calificar diversos sistemas de propulsión, incluidos propulsores de plasma estacionario, unidades de procesamiento de energía y sistemas de alimentación de Xenón. Este desarrollo de infraestructura ha posicionado a India para apoyar el desarrollo de sistemas de propulsión hasta un nivel de empuje de 1 N, lo que marca un avance significativo en las capacidades de propulsión espacial del país.

Mercado de Propulsión Espacial en Japón

La industria de propulsión espacial de Japón se ha establecido como pionera en tecnologías de propulsión avanzadas, con un enfoque particular en los sistemas de propulsión eléctrica y de plasma. El país ha dado pasos significativos en el desarrollo de sistemas de propulsión eléctrica que ofrecen mayor eficiencia y resistencia en comparación con los sistemas de propulsión química tradicionales. Las instituciones de investigación y las empresas japonesas han demostrado experiencia en tecnología de propulsión de plasma, utilizando gas ionizado a alta temperatura para la propulsión de naves espaciales. El sector de propulsión de cohetes sólidos también ha visto avances considerables, con empresas que desarrollan sofisticados motores de cohetes sólidos para diversas aplicaciones espaciales. Estos motores se caracterizan por su alta fiabilidad, rentabilidad y capacidades de almacenamiento a largo plazo. La industria de propulsión espacial japonesa ha fomentado sólidas colaboraciones internacionales, particularmente con empresas europeas y estadounidenses, para desarrollar sistemas de propulsión eléctrica de vanguardia y ampliar su presencia en el mercado global.

Mercado de Propulsión Espacial en Australia

El sector de propulsión espacial de Australia ha experimentado una transformación significativa desde el establecimiento de la Agencia Espacial Australiana en 2018. La industria espacial del país ha alineado su desarrollo con la Estrategia Civil Espacial Australiana (2019-2028), centrándose en fortalecer las capacidades de observación de la Tierra, los sistemas de posicionamiento, navegación y temporización. Las empresas australianas han logrado avances notables en el desarrollo de tecnologías de propulsión avanzadas, incluidos sistemas de propulsión eléctrica innovadores y cohetes híbridos que ofrecen mayor eficiencia y resistencia. La industria ha enfatizado particularmente el desarrollo de soluciones de propulsión rentables y ambientalmente sostenibles. Las organizaciones australianas han fomentado sólidas asociaciones internacionales para acelerar el avance tecnológico y ampliar su alcance en el mercado, colaborando con actores globales establecidos en el desarrollo de sofisticados sistemas de propulsión eléctrica y otras tecnologías espaciales.

Mercado de Propulsión Espacial en Otros Países

El mercado de propulsión espacial en otros países de Asia-Pacífico, incluidos Singapur, Corea del Sur y Nueva Zelanda, demuestra diversas capacidades tecnológicas y potencial de crecimiento. Singapur ha emergido como un actor notable en tecnología de satélites y sistemas de propulsión, con varias empresas activamente involucradas en el desarrollo de sistemas de propulsión eléctrica y tecnologías de propulsión innovadoras. Corea del Sur ha realizado avances significativos a través del Instituto de Investigación Aeroespacial de Corea (KARI), centrándose en el desarrollo de sofisticados sistemas de satélites y tecnologías de propulsión. Nueva Zelanda se ha establecido como una nación espacial emergente, con empresas centradas en soluciones de propulsión sostenibles e innovadoras. Estos países han implementado marcos regulatorios de apoyo y han fomentado la colaboración entre agencias gubernamentales, instituciones de investigación y empresas privadas para acelerar el desarrollo de sus capacidades de propulsión espacial.

Panorama Competitivo

Principales Empresas en el Mercado de Propulsión Espacial de Asia-Pacífico

El panorama competitivo se caracteriza por empresas que se centran intensamente en el avance tecnológico y la innovación, particularmente en sistemas de propulsión eléctrica y tecnologías de propulsión espacial sostenibles. Los principales actores están invirtiendo en investigación y desarrollo para mejorar la eficiencia del combustible, reducir el impacto ambiental y desarrollar sistemas de propulsión reutilizables. Las empresas están buscando activamente asociaciones estratégicas y colaboraciones para fortalecer su presencia en el mercado y ampliar sus capacidades tecnológicas. Existe una tendencia notable hacia la expansión de instalaciones de fabricación y capacidades de producción para satisfacer la creciente demanda, particularmente en países como China e India. Los líderes del mercado también están enfatizando el desarrollo de soluciones de propulsión completas, desde tanques de combustible hasta propulsores y sistemas de control de vector de empuje, mientras trabajan simultáneamente en la reducción de los costos de fabricación y la mejora de la eficiencia operativa.

Mercado Dominado por Conglomerados Tecnológicos Globales

El mercado de propulsión espacial de Asia-Pacífico exhibe una estructura consolidada, con grandes conglomerados aeroespaciales y de defensa globales que poseen una participación de mercado significativa. Estos actores establecidos aprovechan sus amplias capacidades de investigación, experiencia tecnológica y sólidas relaciones con las agencias espaciales gubernamentales para mantener sus posiciones en el mercado. El mercado se caracteriza por una combinación de actores internacionales y empresas regionales emergentes, con empresas chinas e indias que ganan cada vez más protagonismo gracias al apoyo gubernamental y los programas de desarrollo de tecnología indígena.

La dinámica competitiva está determinada por las altas barreras de entrada debido a los sustanciales requisitos de capital y la compleja experiencia tecnológica necesaria para desarrollar sistemas de propulsión de naves espaciales. Si bien la actividad de fusiones y adquisiciones sigue siendo limitada, las asociaciones estratégicas y las empresas conjuntas son cada vez más comunes, particularmente entre actores globales establecidos y empresas regionales que buscan ampliar sus capacidades. El mercado también ve colaboración entre empresas privadas y agencias espaciales gubernamentales, creando un ecosistema único que combina los requisitos del sector público con la innovación del sector privado.

La Innovación y las Asociaciones Impulsan el Éxito Futuro

El éxito en el mercado de propulsión de satélites depende cada vez más de la capacidad de las empresas para desarrollar tecnologías de propulsión rentables, eficientes y ambientalmente sostenibles. Los actores del mercado deben centrarse en desarrollar sistemas de propulsión modulares y escalables que puedan servir a varios tamaños de satélites y requisitos de misión. Las empresas también deben establecer relaciones sólidas con las agencias espaciales gubernamentales y los fabricantes de satélites comerciales, al tiempo que invierten en capacidades de fabricación local para cumplir con las preferencias y regulaciones de adquisición regionales.

El éxito futuro en el mercado requerirá que las empresas naveguen por entornos regulatorios complejos en diferentes países, manteniendo altos estándares de seguridad y fiabilidad. Los actores deben centrarse en desarrollar experiencia especializada en tecnologías emergentes como la propulsión eléctrica y los propelentes ecológicos, al tiempo que construyen cadenas de suministro sólidas para garantizar la disponibilidad de componentes. Las empresas también deben considerar la creciente tendencia de los despliegues de constelaciones de satélites y desarrollar soluciones de propulsión específicamente adaptadas para estas aplicaciones. Además, establecer sólidas capacidades de soporte posventa y mantenimiento será cada vez más importante a medida que crezca la población de satélites.

Líderes de la Industria de Propulsión Espacial de Asia-Pacífico

Ariane Group

Honeywell International Inc.

Moog Inc.

Northrop Grumman Corporation

Safran SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2023: Thales Alenia Space ha contratado con el Instituto de Investigación Aeroespacial de Corea (KARI) para proporcionar la propulsión eléctrica integrada en su satélite GEO-KOMPSAT-3 (GK3).

- Diciembre de 2022: GKN Aerospace contrató con ArianeGroup el suministro de la siguiente etapa de la turbina del Ariane 6 y la tobera Vulcain. El contrato cubre la fabricación y el suministro de unidades para 14 lanzadores Ariane 6, que se espera entren en producción en 2025. GKN Aerospace está actualmente centrada en industrializar e integrar tecnologías novedosas e innovadoras en el producto Ariane 6.

- Noviembre de 2022: Dos propulsores de cohete sólido de cinco etapas de Northrop Grumman Corporation ayudaron a lanzar el primer vuelo del Sistema de Lanzamiento Espacial "SLS" de la NASA; como parte de la misión Artemis I. Este es el primero de una serie de misiones Artemis centradas en la exploración del espacio profundo.

Alcance del Informe del Mercado de Propulsión Espacial de Asia-Pacífico

Eléctrica, a base de Gas, Combustible Líquido están cubiertos como segmentos por Tecnología de Propulsión. Australia, China, India, Japón, Nueva Zelanda, Singapur, Corea del Sur están cubiertos como segmentos por País.| Eléctrica |

| A base de Gas |

| Combustible Líquido |

| Australia |

| China |

| India |

| Japón |

| Nueva Zelanda |

| Singapur |

| Corea del Sur |

| Tecnología de Propulsión | Eléctrica |

| A base de Gas | |

| Combustible Líquido | |

| País | Australia |

| China | |

| India | |

| Japón | |

| Nueva Zelanda | |

| Singapur | |

| Corea del Sur |

Definición de mercado

- Aplicación - Las diversas aplicaciones o propósitos de los satélites se clasifican en comunicación, observación de la Tierra, observación espacial, navegación y otros. Los propósitos enumerados son los declarados por el propio operador del satélite.

- Usuario Final - Los usuarios primarios o usuarios finales del satélite se describen como civil (académico, aficionado), comercial, gubernamental (meteorológico, científico, etc.), militar. Los satélites pueden ser de uso múltiple, tanto para aplicaciones comerciales como militares.

- Peso Máximo al Despegue del Vehículo de Lanzamiento - El peso máximo al despegue del vehículo de lanzamiento significa el peso máximo del vehículo de lanzamiento durante el despegue, incluido el peso de la carga útil, el equipo y el combustible.

- Clase de Órbita - Las órbitas de los satélites se dividen en tres clases amplias: GEO, LEO y MEO. Los satélites en órbitas elípticas tienen apogeos y perigeos que difieren significativamente entre sí, y las órbitas de satélites con excentricidad de 0,14 o superior se categorizan como elípticas.

- Tecnología de propulsión - En este segmento, los diferentes tipos de sistemas de propulsión de satélites se han clasificado como sistemas de propulsión eléctrica, de combustible líquido y a base de gas.

- Masa del Satélite - En este segmento, los diferentes tipos de sistemas de propulsión de satélites se han clasificado como sistemas de propulsión eléctrica, de combustible líquido y a base de gas.

- Subsistema del Satélite - Todos los componentes y subsistemas que incluyen propelentes, buses, paneles solares y otro hardware de los satélites están incluidos en este segmento.

| Palabra clave | Definición |

|---|---|

| Control de Actitud | La orientación del satélite en relación con la Tierra y el sol. |

| INTELSAT | La Organización Internacional de Telecomunicaciones por Satélite opera una red de satélites para la transmisión internacional. |

| Órbita Terrestre Geoestacionaria (GEO) | Los satélites geoestacionarios en órbita terrestre a 35.786 km (22.282 mi) sobre el ecuador giran en la misma dirección y a la misma velocidad que la Tierra sobre su eje, lo que los hace aparecer fijos en el cielo. |

| Órbita Terrestre Baja (LEO) | Los satélites en órbita terrestre baja orbitan entre 160 y 2.000 km sobre la Tierra, tardan aproximadamente 1,5 horas en completar una órbita completa y solo cubren una porción de la superficie terrestre. |

| Órbita Terrestre Media (MEO) | Los satélites MEO se ubican por encima de los satélites LEO y por debajo de los satélites GEO, y típicamente viajan en una órbita elíptica sobre el Polo Norte y el Polo Sur o en una órbita ecuatorial. |

| Terminal de Apertura Muy Pequeña (VSAT) | La Terminal de Apertura Muy Pequeña es una antena que típicamente tiene menos de 3 metros de diámetro. |

| CubeSat | CubeSat es una clase de satélites en miniatura basados en un factor de forma que consiste en cubos de 10 cm. Los CubeSats pesan no más de 2 kg por unidad y típicamente utilizan componentes disponibles comercialmente para su construcción y electrónica. |

| Vehículos de Lanzamiento de Satélites Pequeños (SSLV) | El Vehículo de Lanzamiento de Satélites Pequeños (SSLV) es un vehículo de lanzamiento de tres etapas configurado con tres etapas de propulsión sólida y un Módulo de Ajuste de Velocidad basado en propulsión líquida (VTM) como etapa terminal. |

| Minería Espacial | La minería de asteroides es la hipótesis de extraer material de asteroides y otros cuerpos menores, incluidos los objetos cercanos a la Tierra. |

| Nanosatélites | Los nanosatélites se definen de manera general como cualquier satélite que pese menos de 10 kilogramos. |

| Sistema de Identificación Automática (AIS) | El sistema de identificación automática (AIS) es un sistema de seguimiento automático utilizado para identificar y localizar barcos mediante el intercambio de datos electrónicos con otros barcos cercanos, estaciones base AIS y satélites. El AIS satelital (S-AIS) es el término utilizado para describir cuando un satélite se usa para detectar firmas AIS. |

| Vehículos de Lanzamiento Reutilizables (RLV) | El vehículo de lanzamiento reutilizable (RLV) significa un vehículo de lanzamiento diseñado para regresar a la Tierra sustancialmente intacto y, por lo tanto, puede ser lanzado más de una vez, o que contiene etapas del vehículo que pueden ser recuperadas por un operador de lanzamiento para uso futuro en la operación de un vehículo de lanzamiento sustancialmente similar. |

| Apogeo | El punto en una órbita satelital elíptica que está más alejado de la superficie de la Tierra. Los satélites geosíncronos que mantienen órbitas circulares alrededor de la Tierra se lanzan primero en órbitas altamente elípticas con apogeos de 22.237 millas. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Para la conversión de ventas a volumen, el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país, y la inflación no forma parte de la fijación de precios.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números de mercado, variables y valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.