Tamaño y participación del mercado de petróleo y gas downstream del sudeste asiático

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

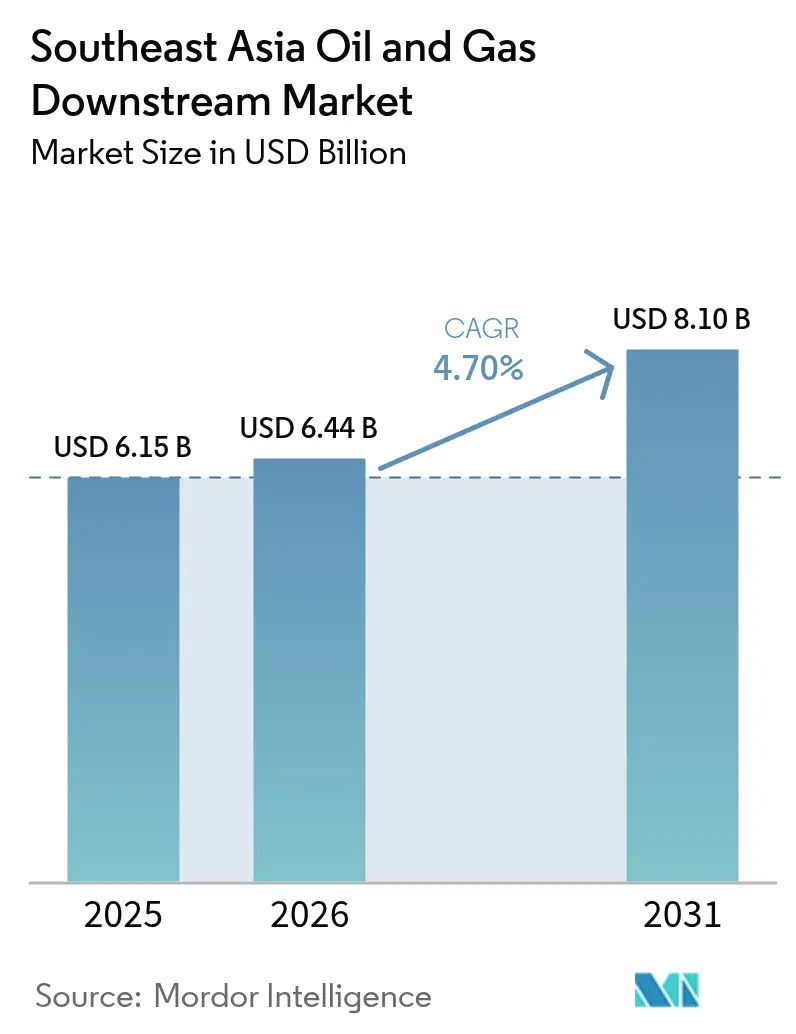

| Tamaño del mercado en el año base (2025) | 6.15 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.1 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.70% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de petróleo y gas downstream del sudeste asiático por Mordor Intelligence

Se espera que el tamaño del mercado de petróleo y gas downstream del sudeste asiático crezca de USD 6,15 mil millones en 2025 a USD 6,44 mil millones en 2026 y se prevé que alcance USD 8,1 mil millones en 2031 a una CAGR del 4,7% durante 2026-2031.

Las transiciones aceleradas desde la refinación independiente hacia plataformas petroquímicas integradas, la mayor demanda de combustible de aviación posterior a la COVID-19 y las regulaciones más estrictas sobre combustible marino posicionan al mercado de petróleo y gas downstream del sudeste asiático para una expansión resiliente a pesar de la volatilidad en los precios de los insumos. Los diferenciales competitivos ahora dependen de la preparación para la fijación de precios del carbono, la producción de búnker conforme con IMO 2020 y las actualizaciones de combustible Euro-V, cada uno de los cuales eleva los requisitos de gasto de capital, pero también desbloquea grupos de margen premium. La integración sostenida con arquitecturas de control digital y el mantenimiento predictivo habilitado por IA reduce el tiempo de inactividad no planificado hasta en un 12%, lo que permite a las refinerías ajustar sus combinaciones de productos en tiempo real, lo que sostiene la rentabilidad a lo largo de los ciclos de demanda.[1]Informe tecnológico, "La integración downstream impulsa la ventaja competitiva," Wall Street Journal, wsj.com Las políticas regionales, en especial el incremento del impuesto al carbono de Singapur y el próximo gravamen sobre emisiones de Indonesia, proporcionan incentivos monetarios para las inversiones en captura de carbono que protegen los valores de los activos a futuro dentro del mercado de petróleo y gas downstream del sudeste asiático en sentido amplio.

Conclusiones clave del informe

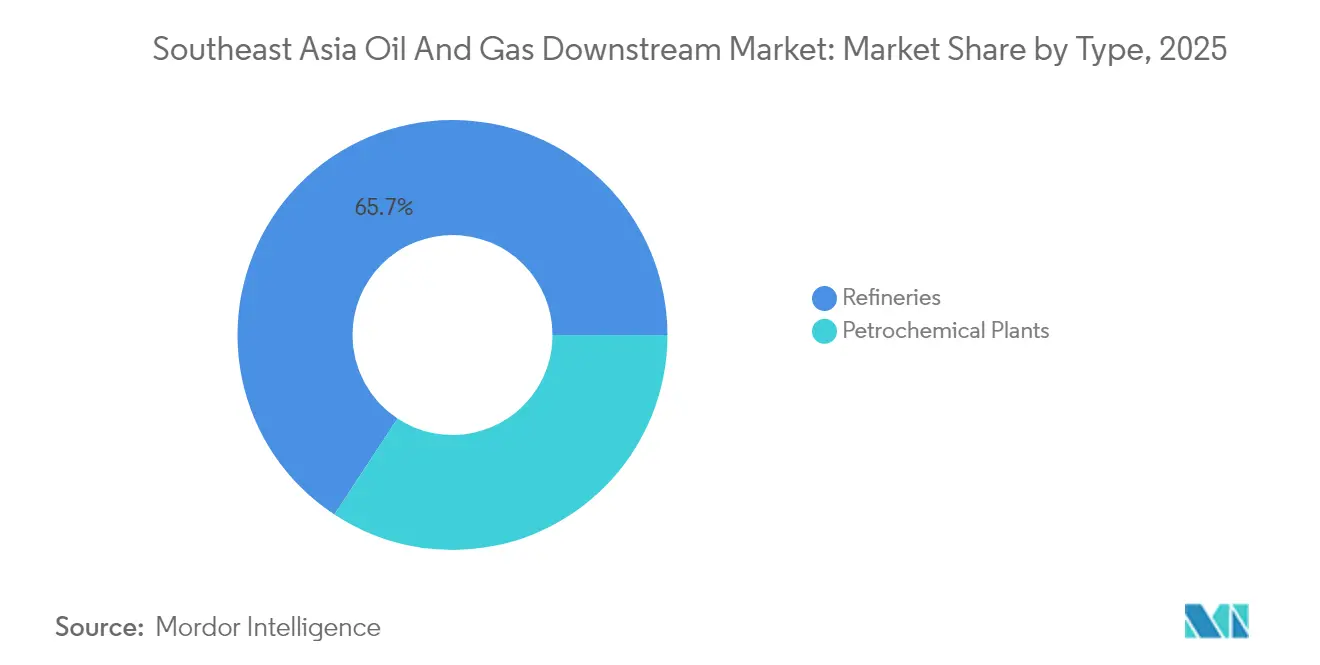

- Por tipo, las refinerías representaron el 65,74% de la participación del mercado de petróleo y gas downstream del sudeste asiático en 2025; las plantas petroquímicas registraron la tasa de crecimiento más rápida del 6,02% hasta 2031.

- Por tipo de producto, los productos petroleros refinados representaron el 61,12% del tamaño del mercado de petróleo y gas downstream del sudeste asiático en 2025, mientras que se proyecta que los petroquímicos avancen a una CAGR del 6,78% hasta 2031.

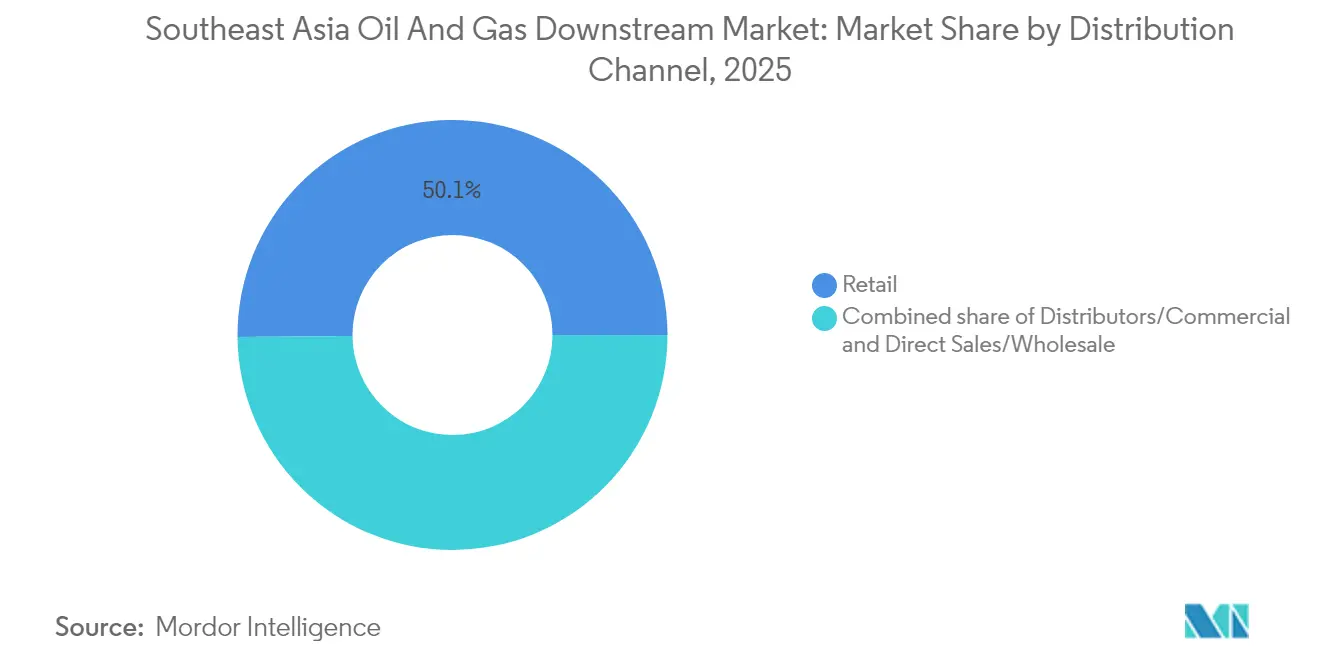

- Por canal de distribución, el canal minorista capturó el 50,14% del tamaño del mercado de petróleo y gas downstream del sudeste asiático en 2025; se prevé que los distribuidores y canales comerciales se expandan a una CAGR del 5,63% durante 2026-2031.

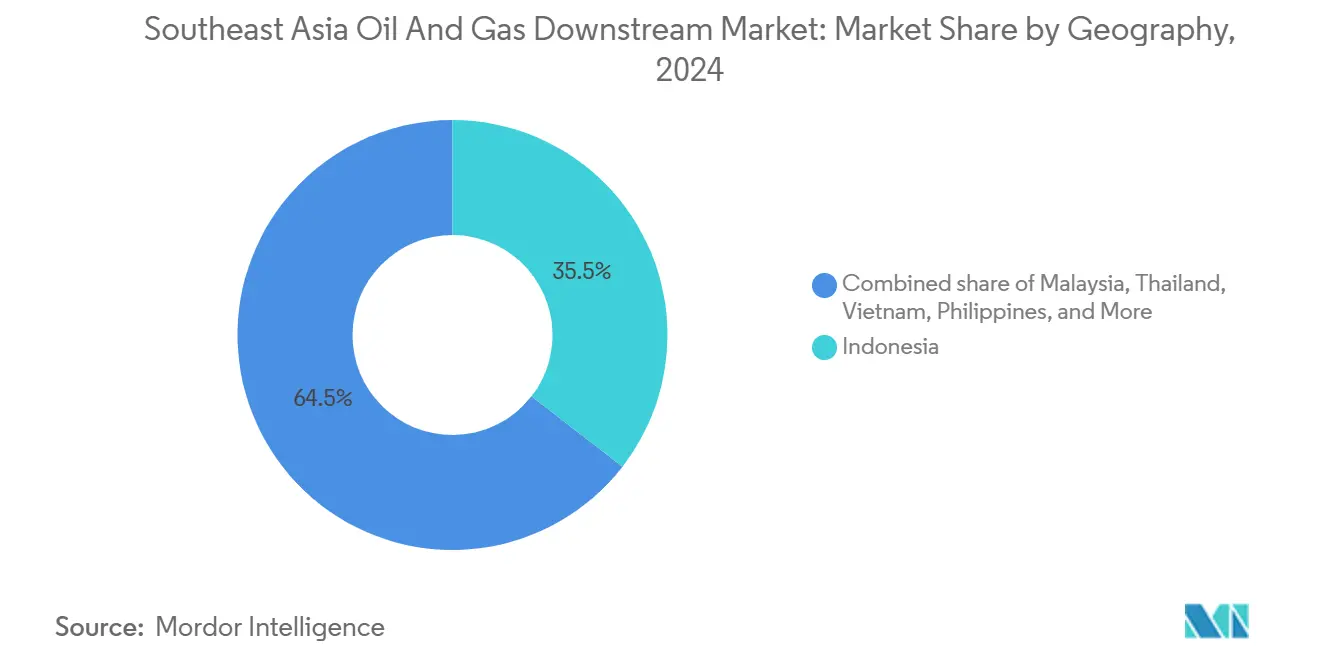

- Por geografía, Indonesia lideró con el 35,08% del tamaño del mercado de petróleo y gas downstream del sudeste asiático en 2025, mientras que Filipinas registró la tasa de crecimiento más rápida del 5,79% durante el período de perspectiva.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de petróleo y gas downstream del sudeste asiático

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Rápida recuperación de la demanda regional de combustible para aviación tras la COVID | +1.0% | Centros de aviación de Singapur, Malasia y Tailandia | Corto plazo (≤ 2 años) |

| Mayor integración regional de esquemas de fijación de precios del carbono | +0.7% | Mercados centrales de la ASEAN, liderazgo de Singapur | Mediano plazo (2-4 años) |

| Expansión de centros de abastecimiento de búnker conformes con IMO 2020 | +0.8% | Puertos de Singapur, Malasia e Indonesia | Corto plazo (≤ 2 años) |

| Actualizaciones generalizadas de calidad de combustible (estándares Euro-V) | +0.6% | Mercados domésticos de Indonesia, Tailandia y Vietnam | Mediano plazo (2-4 años) |

| Integración petroquímica acelerada en refinerías existentes | +0.9% | Complejos integrados de Malasia, Indonesia y Tailandia | Largo plazo (≥ 4 años) |

| Mantenimiento predictivo impulsado por IA que reduce el OPEX | +0.4% | Regional, adopción temprana en Singapur y Malasia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápida recuperación de la demanda regional de combustible para aviación tras la COVID

El tráfico aéreo en la ASEAN repuntó marcadamente, impulsando los suministros de combustible para aviación en el aeropuerto Changi de Singapur en 2024 a 8,2 millones de t, un 15% por encima del nivel base de 2019.[2]Mesa de aviación, "El consumo de combustible del aeropuerto Changi de Singapur supera los niveles prepandémicos," Reuters, reuters.com Los incrementos paralelos en los aeropuertos internacionales de Kuala Lumpur y Suvarnabhumi fueron suficientes para justificar cambios en la configuración de las refinerías hacia mayores rendimientos de combustible para aviación. Aerolíneas como AirAsia y Singapore Airlines restauraron la utilización de su flota al tiempo que ampliaron rutas hacia ciudades secundarias, lo que requiere una logística de combustible con múltiples nodos y genera una demanda estable de contratos de suministro integrados. Las refinerías equipadas con hidrotratadores avanzados capturan márgenes premium en combustible de aviación certificado, reforzando así la resiliencia de los márgenes del mercado de petróleo y gas downstream del sudeste asiático. La visibilidad de la demanda fomenta los desembolsos de capital para unidades selectivas de destilado que pueden alternar entre combustible de aviación y diésel en función de los diferenciales de cracking estacionales. Las señales de volumen predecibles también ayudan a los operadores downstream a negociar acuerdos de compra a largo plazo que sustentan la planificación del balance contable en nuevos proyectos de integración.

Mayor integración regional de esquemas de fijación de precios del carbono

Singapur elevó su gravamen sobre el carbono a SGD 25 por t-CO₂ en 2024 y lo incrementará de forma progresiva a SGD 80 para 2030, una medida reflejada por el sistema piloto de comercio de Tailandia y el marco fiscal de Indonesia para 2025.[3]Oficina de políticas, "La expansión del impuesto al carbono de Singapur incentiva la eficiencia de las refinerías," Financial Times, ft.com Los costos diferenciados de CO₂ impulsan a los operadores a implementar recuperación de gas de antorcha, modernizaciones de integración térmica y captura poscombustión, reduciendo así las emisiones unitarias y generando créditos negociables que compensan los gastos de cumplimiento. Los centros financieros de Kuala Lumpur y Singapur facilitan los mercados de créditos transfronterizos, lo que permite la optimización de la cartera para operadores de múltiples países. Las plantas que combinan la captura de carbono con hornos preparados para hidrógeno se posicionan para el escrutinio inminente de los clientes globales sobre las emisiones de Alcance 3. Los adoptantes tempranos ya monetizan el diésel y las mezclas de búnker de menor contenido de carbono a través de contratos premium con empresas de logística multinacionales que buscan reducciones de emisiones verificables. En conjunto, la armonización de la fijación de precios del carbono suministra incentivos tanto de zanahoria como de palo que aceleran la adopción de tecnología dentro del mercado de petróleo y gas downstream del sudeste asiático.

Expansión de centros de abastecimiento de búnker conformes con IMO 2020

Las ventas de combustibles marinos con 0,5% de azufre en Singapur superaron los 47,8 millones de t en 2024, consolidando el liderazgo mundial de la ciudad-estado. Los centros vecinos, Port Klang y Batam, añadieron unidades de hidrotratamiento y mezcla, aumentando la producción de búnker conforme en un 40% desde 2020. La ubicación geográfica estratégica a lo largo de las rutas Asia-Europa garantiza el caudal de procesamiento, mientras que las autoridades portuarias agilizan los protocolos de garantía de calidad, reforzando la confianza de los compradores. El auge del búnker impulsa la inversión en almacenamiento colocalizado, energía en tierra y combustibles alternativos como el metanol y el amoníaco, creando fuentes de ingresos auxiliares. Los armadores que aseguran contratos de suministro a largo plazo impulsan una demanda predecible, lo que permite a los refinadores cubrirse ante el debilitamiento de los márgenes de la gasolina. Las dinámicas competitivas, por lo tanto, favorecen las redes multisitio capaces de asignación sincronizada de productos, una tendencia que amplifica la importancia regional del mercado de petróleo y gas downstream del sudeste asiático.

Integración petroquímica acelerada en refinerías existentes

El Complejo Integrado de Pengerang en Malasia ilustra el fundamento económico: las instalaciones compartidas y los grupos de insumos unificados aumentan el retorno general sobre el capital invertido en 250 puntos básicos en comparación con los activos independientes. La modernización de Cilacap en Indonesia añade corrientes de etileno y propileno que satisfacen la demanda doméstica de polímeros y abren canales de exportación hacia China. La integración mitiga la ciclicidad de la demanda de combustible, reasignando nafta y residuo atmosférico hacia productos químicos de mayor valor durante períodos de márgenes comprimidos de combustibles de transporte. Los algoritmos de control de procesos ajustan los puntos de corte en tiempo real, maximizando los aromáticos o las olefinas ligeras según lo dictan los diferenciales de mercado, lo que sustenta las ganancias sostenidas incluso en períodos de contracción. Se espera que este enfoque se difunda rápidamente en el mercado de petróleo y gas downstream del sudeste asiático, con el complejo Map Ta Phut de Tailandia ya ejecutando expansiones de productos químicos especializados orientadas a producir materiales de grado electrónico. La integración de ciclo largo se convierte así en una estrategia fundamental para mantener la relevancia competitiva a lo largo de la década de la transición energética.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Altas escaladas en el costo de capital en medio de la crisis en la cadena de suministro de ingeniería, adquisición y construcción (EPC) | -0.8% | Regional, agudo en proyectos complejos | Corto plazo (≤ 2 años) |

| Creciente penetración de vehículos eléctricos que suprime la demanda de gasolina | -0.6% | Centros urbanos de Tailandia e Indonesia | Mediano plazo (2-4 años) |

| Taxonomía estricta de bonos verdes que limita el financiamiento de combustibles fósiles | -0.5% | Centros financieros de Singapur y Malasia | Mediano plazo (2-4 años) |

| Escasez de mano de obra especializada para proyectos de mantenimiento complejo | -0.4% | Regional, concentrado en habilidades especializadas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altas escaladas en el costo de capital en medio de la crisis en la cadena de suministro de EPC

Los precios del acero y las aleaciones especiales aumentaron un 40% entre 2022 y 2024, mientras que los tiempos de entrega de reactores de gran calibre se extendieron a 24 meses, inflando los desembolsos en hidrocraqueadores y crackeadores de etileno. Samsung Engineering y Hyundai Engineering Co. reportaron retrasos en la adquisición de equipos en las unidades de Pengerang y Balikpapan, lo que obligó a revisar los cronogramas de referencia y erosionó el valor presente neto de los proyectos. Las estructuras de financiamiento ahora incorporan reservas de contingencia más amplias y cláusulas de escalada indexadas, añadiendo complejidad a las aprobaciones de los comités de crédito. Los operadores con sólidas alianzas con proveedores y planes de construcción modular compensan parcialmente los sobrecostos, pero los actores más pequeños se enfrentan a barreras de entrada prohibitivas. Los cuellos de botella persistentes amenazan con diferir los plazos de incorporación de capacidad, suavizando el crecimiento de la oferta a corto plazo en el mercado de petróleo y gas downstream del sudeste asiático.

Creciente penetración de vehículos eléctricos que suprime la demanda de gasolina

La penetración de vehículos eléctricos en Tailandia en 2024 alcanzó el 9% de las ventas de vehículos nuevos, respaldada por exenciones fiscales y subsidios a la infraestructura de carga. La cadena de valor de baterías basadas en níquel de Indonesia está acelerando la fabricación local de vehículos eléctricos, proyectando una posible reducción del 15-20% en la demanda de gasolina en Yakarta para 2030. Las estaciones de servicio minoristas, por lo tanto, enfrentan una pérdida de tráfico que presiona el rendimiento y las ventas auxiliares de tiendas de conveniencia. Los refinadores contrarrestan esto orientándose hacia queroseno de aviación, gasóleo marino y materias primas petroquímicas menos expuestas a la electrificación. Aunque se espera que las flotas de combustión interna dominen en el mediano plazo, la elasticidad del consumo señala un plateau de la producción de gasolina a largo plazo, empujando el gasto de capital estratégico hacia combinaciones de productos diversificadas en todo el mercado de petróleo y gas downstream del sudeste asiático.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: la escala de las refinerías ancla el mercado, las plantas petroquímicas impulsan el crecimiento

Las refinerías representaron el 65,74% de los ingresos de 2025, pero se espera que las unidades petroquímicas entreguen la CAGR más rápida del mercado de petróleo y gas downstream del sudeste asiático del 6,02% hasta 2031. El conjunto de refinerías aprovecha las economías de escala, la logística costera y las configuraciones de flexibilidad de crudo que pueden cambiar de crudos dulces a ácidos según fluctúan los diferenciales de precios. El clúster integrado de Singapur por sí solo procesa 1,5 millones de bpd y alimenta los oleoductos de exportación en toda la ASEAN. No obstante, el riesgo sostenido de la demanda de gasolina impulsa a los operadores hacia la adición de crackers de vapor y la extracción de aromáticos, que monetizan la economía competitiva de la nafta.

La integración petroquímica aumenta el margen general por barril al convertir la nafta incremental en cadenas de derivados a base de etileno. El complejo RAPID de Malasia encarna este cambio, implementando la recuperación unificada de gas residual y la cogeneración compartida para reducir los costos unitarios. La expansión de Map Ta Phut en Tailandia empaqueta elastómeros de nicho y olefinas especializadas para proveedores de componentes automotrices, reforzando la captura de valor no vinculada a los combustibles. El enfoque minimiza la exposición a los ciclos de combustibles para motores, protegiendo las bases de activos frente a los vientos en contra de la electrificación y la descarbonización en el mercado de petróleo y gas downstream del sudeste asiático.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de producto: los petroquímicos superan a los combustibles refinados

Los productos petroleros refinados conservaron una participación del 61,12% en 2025, con exportaciones de gasolina, diésel y combustible de búnker conforme a través de rutas bien establecidas hacia Australia y el noreste de Asia. Sin embargo, se espera que los petroquímicos lideren el crecimiento a una CAGR del 6,78%, respaldados por la escalada en la demanda de polímeros utilizados en embalaje, construcción y manufactura de bienes duraderos. Los rendimientos de etileno, propileno y aromáticos de los sitios integrados sustentan la aspiración de la ASEAN de desplazar las importaciones.

Los lubricantes ocupan un nicho premium, con la mezcla de aceite base y aditivos que se basan en los insumos del Grupo III producidos en instalaciones de hidroprocessing regionales. Los comercializadores de lubricantes de marca buscan aprobaciones de fabricantes de equipos originales para asegurar la lealtad en el mercado de posventa. La mezcla de productos en evolución aporta resiliencia, ya que los productos químicos de mayor valor y los lubricantes especializados protegen los márgenes cuando los precios de los combustibles de transporte caen, un escenario anticipado durante la adopción generalizada de vehículos eléctricos, lo que fortalece la competitividad del mercado de petróleo y gas downstream del sudeste asiático.

Por canal de distribución: el minorista domina, los flujos comerciales se aceleran

Los combustibles minoristas siguieron siendo el canal más grande, representando el 50,14% en 2025, sustentados por más de 40.000 estaciones de servicio en Indonesia, Tailandia y Malasia. Las aplicaciones de fidelización y los formatos de tiendas de conveniencia mejoran los flujos de ingresos no vinculados a los combustibles, aislando parcialmente la economía de las estaciones de servicio de la erosión en el volumen de galones vendidos. Mientras tanto, los canales de distribuidores y comerciales muestran una CAGR del 5,63%, impulsados por el suministro de combustible de aviación, las ventas de combustible marino y los contratos de diésel a granel para productores de energía independientes.

Las plataformas digitales de gestión de pedidos permiten a los clientes a granel programar entregas y obtener certificados de contenido de azufre, aumentando así la fidelización del servicio. Las ventas directas y el canal mayorista atienden a los clústeres industriales que necesitan mezclas de combustible personalizadas, como el gasóleo marino de bajo punto de vertido para carga refrigerada. La sofisticación del canal comercial mejora la transparencia de la cadena de suministro y mitiga los costos de mantenimiento de inventario, reforzando así la captura de la demanda en el mercado de petróleo y gas downstream del sudeste asiático.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

Indonesia lideró con una participación del 35,08% en 2025, procesando aproximadamente 1,6 millones de bpd en Cilacap, Balikpapan y Dumai, y capturando los márgenes premium Euro-V a través de modernizaciones recientes de hidrocraqueadores. El desembolso petroquímico de USD 15.000 millones de Pertamina tiene como objetivo cerrar el déficit doméstico de polímeros proyectado en 3 millones de t para 2027. Los marcos regulatorios otorgan alivio en los aranceles de importación sobre equipos de crackers, acelerando los cronogramas de ejecución.

Malasia le sigue, anclada en el Complejo Integrado de Pengerang de PETRONAS, que combina 300.000 bpd de refinación con 3,3 millones de t de capacidad de olefinas y aromáticos. Los proyectos piloto de captura de carbono en el sitio reducen las emisiones de Alcance 1 en un 15%, generando créditos voluntarios que compensan la exposición al gravamen de carbono de Singapur para los envíos entre empresas. Tailandia ocupa el tercer lugar, aprovechando la profundidad petroquímica de Map Ta Phut y la red minorista nacional de PTT; el país también amplía la infraestructura de abastecimiento de búnker en Laem Chabang, atrayendo tráfico de buques desviados desde los más ajustados atracaderos de Singapur.

Filipinas registra la CAGR más rápida del 5,79%, gracias a los esfuerzos de modernización de Petron que añaden capacidad Euro-V y líneas de polipropileno, al tiempo que satisface la creciente demanda de combustibles de transporte vinculada a los programas de infraestructura. Vietnam avanza en su autosuficiencia en refinación a través de la Fase 2 de Nghi Son, asegurando el suministro de materias primas mediante contratos con Oriente Medio e impulsando las exportaciones de aromáticos hacia China. Singapur, aunque físicamente limitada, mantiene su estatus de centro neurálgico a través del sofisticado comercio de derivados y los activos integrados de almacenamiento y mezcla que equilibran la oferta y la demanda regionales. Myanmar y Brunéi aportan capacidades de nicho y explotan los intercambios transfronterizos para mitigar las limitaciones de escala doméstica, completando la diversidad geográfica dentro del mercado de petróleo y gas downstream del sudeste asiático.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Panorama competitivo

Panorama competitivo

El mercado muestra una concentración moderada, con los campeones nacionales PETRONAS, Pertamina y PTT, junto con ExxonMobil, Shell y TotalEnergies, asegurando aproximadamente el 65% de la capacidad regional agregada, dejando una franja competitiva de refinadores de nivel medio y actores especializados en productos químicos. Las empresas estatales integradas ejercen una amplia latitud regulatoria y poder de distribución doméstico, mientras que las compañías petroleras internacionales (IOC) inyectan un profundo conocimiento de procesos y músculo de comercialización global. Las empresas mixtas conjuntas, como la de PTT-Aramco en Map Ta Phut, combinan la seguridad del suministro de crudo con la tecnología petroquímica, distribuyendo así el riesgo a lo largo de toda la cadena de valor.

La transformación digital resulta decisiva. Los circuitos de control impulsados por IA de Thai Oil reducen la intensidad energética en un 5%, mientras que el complejo de Shell en Singapur utiliza drones con visión artificial para mapear puntos críticos de corrosión, reduciendo el tiempo de inactividad por inspección. Los primeros líderes en captura de emisiones, como PETRONAS en la Fase 2 de Pengerang, negocian contratos premium con marcas de electrónica de consumo que requieren plásticos de bajo contenido de carbono. La agilidad comercial también importa: los algoritmos de optimización de fletes de Pavilion Energy hacen coincidir los despachos de combustible de búnker con los tiempos estimados de llegada de los buques, reduciendo drásticamente los costos de demurrage.

La tensión competitiva se intensifica a medida que la adopción de vehículos eléctricos presiona los márgenes de la gasolina. Los refinadores con visión de futuro se están orientando hacia combustible de aviación, destilados marinos y derivados químicos menos vulnerables a la electrificación. Al mismo tiempo, los nuevos participantes en combustibles renovables, incluidos los activos anteriores de Neste en Singapur ahora bajo Shell, desafían a los actores establecidos en las métricas de intensidad de carbono. El éxito depende cada vez más de orquestar la flexibilidad de los insumos, la eficiencia digital y la diversidad de la cartera para asegurar la viabilidad a largo plazo en el mercado de petróleo y gas downstream del sudeste asiático.

Líderes de la industria de petróleo y gas downstream del sudeste asiático

PTT Public Company Ltd

PT Pertamina

Shell plc

Petroliam Nasional Berhad

Exxon Mobil Corp

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Septiembre de 2025: Petron se ha convertido en la primera empresa petrolera en Filipinas en ser reconocida por el Departamento de Energía como centro oficial de capacitación para la industria del gas licuado de petróleo (GLP).

- Julio de 2025: La empresa china especialista en biodiésel Zhuoyue New Energy planea invertir RMB 700 millones (USD 97,5 millones) en una nueva planta en Tailandia. El proyecto otorgará a la empresa su primer punto de apoyo de producción en el sudeste asiático y ayudará a Tailandia a impulsar el suministro local de combustible de transporte de bajo contenido de carbono.

- Diciembre de 2024: El peso pesado petroquímico de Indonesia, Chandra Asri Group, ha contratado al constructor doméstico IKPT para aumentar la capacidad en sus unidades de Buteno-1 y MTBE de Ciwandan en más del 25%. La mejora reduce la dependencia de las importaciones y libera materia prima adicional para productos que van desde el caucho sintético hasta la gasolina de combustión más limpia, mejorando así tanto el suministro doméstico como el potencial de exportación.

- Septiembre de 2024: Thai Oil instaló sistemas avanzados de control digital en sus refinerías, impulsando la eficiencia y habilitando el mantenimiento predictivo.

Alcance del informe del mercado de petróleo y gas downstream del sudeste asiático

Los procesos de refinación, comercialización y venta final de productos petroleros se denominan downstream. En el negocio downstream, una corporación refina petróleo crudo y gas natural, y comercializa y vende productos petroleros a clientes mayoristas y minoristas. El gas natural procesado generalmente se vende directamente a las empresas de servicios eléctricos y de gas.

El mercado de petróleo y gas downstream del sudeste asiático está segmentado por refinerías, plantas petroquímicas y geografía. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de petróleo y gas downstream en los principales países de la región. Para cada segmento, el dimensionamiento del mercado y los pronósticos se han realizado en función de la capacidad de refinación (miles de barriles por día).

| Refinerías |

| Plantas petroquímicas |

| Productos petroleros refinados |

| Petroquímicos |

| Lubricantes |

| Ventas directas/Mayorista |

| Distribuidores/Comercial |

| Minorista |

| Indonesia |

| Malasia |

| Tailandia |

| Vietnam |

| Filipinas |

| Singapur |

| Myanmar |

| Resto del sudeste asiático |

| Por sector | Refinerías |

| Plantas petroquímicas | |

| Por tipo de producto | Productos petroleros refinados |

| Petroquímicos | |

| Lubricantes | |

| Por canal de distribución | Ventas directas/Mayorista |

| Distribuidores/Comercial | |

| Minorista | |

| Por geografía | Indonesia |

| Malasia | |

| Tailandia | |

| Vietnam | |

| Filipinas | |

| Singapur | |

| Myanmar | |

| Resto del sudeste asiático |

Preguntas clave respondidas en el informe

¿Qué tamaño tendrá el mercado de petróleo y gas downstream del sudeste asiático en 2031?

Los pronósticos sitúan el valor en USD 8,1 mil millones, frente a USD 6,15 mil millones en 2025.

¿Cuál es el segmento downstream de más rápido crecimiento?

Se proyecta que las plantas petroquímicas se expandan a una CAGR del 6,02% hasta 2031 a medida que las estrategias de integración se aceleran.

¿Por qué Indonesia es fundamental para la dinámica downstream regional?

Una participación en los ingresos del 35,08%, un sistema de refinación de 1,6 millones de bpd y USD 15.000 millones en capacidad petroquímica planificada convierten a Indonesia en el mercado ancla.

¿Cómo impacta la fijación de precios del carbono en la economía de las refinerías?

Los gravámenes crecientes en Singapur y los impuestos planificados en Indonesia incentivan las mejoras de eficiencia y la implementación de captura de carbono que reducen las emisiones netas y desbloquean precios premium de productos de bajo contenido de carbono.

¿Qué significa el cumplimiento de IMO 2020 para el abastecimiento de búnker regional?

Los puertos del sudeste asiático añadieron un 40% de capacidad de combustible conforme desde 2020, asegurando la demanda de combustible marino a largo plazo para las refinerías configuradas con hidrotratadores avanzados.

¿Cómo está remodelando la adopción de vehículos eléctricos la demanda de gasolina?

La participación del 9% en ventas de vehículos eléctricos de Tailandia y el impulso de la cadena de suministro de baterías de Indonesia apuntan a una erosión a mediano plazo de la demanda de gasolina urbana, instando a los refinadores a diversificarse hacia combustible de aviación, destilados marinos y productos químicos.

Última actualización de la página el: