Tamaño y Participación del Mercado de Petróleo y Gas de Corea del Sur

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 3.58 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.58% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Petróleo y Gas de Corea del Sur por Mordor Intelligence

Se espera que el tamaño del Mercado de Petróleo y Gas de Corea del Sur crezca de USD 3,58 mil millones en 2025 a USD 3,67 mil millones en 2026 y se prevé que alcance USD 4,17 mil millones en 2031 a una CAGR del 2,58% durante el período 2026-2031.

La sólida integración downstream, la rápida construcción de terminales de GNL y los agresivos proyectos piloto de hidrógeno sustentan el crecimiento a corto plazo, incluso cuando la demanda de combustibles fósiles a largo plazo se estabiliza. Las refinerías downstream continúan aprovechando la capacidad del país de 3,2 millones de barriles por día para abastecer los déficits regionales de productos y financiar inversiones en la transición energética. Mientras tanto, los operadores midstream están acelerando los proyectos de importación, almacenamiento y distribución de GNL que también sirven como futuros corredores de hidrógeno y amoníaco azul, creando así una cadena de suministro flexible. La exploración offshore en el Mar del Este ofrece opcionalidad frente a la dependencia de las importaciones; sin embargo, la disciplina de capital y las salvaguardas medioambientales siguen siendo fundamentales. La intensidad competitiva aumenta a medida que los grandes actores fusionados consolidan sus balances, despliegan gemelos digitales y pivotan hacia ofertas bajas en carbono, mientras las entidades estatales orientan el almacenamiento estratégico.

Conclusiones Clave del Informe

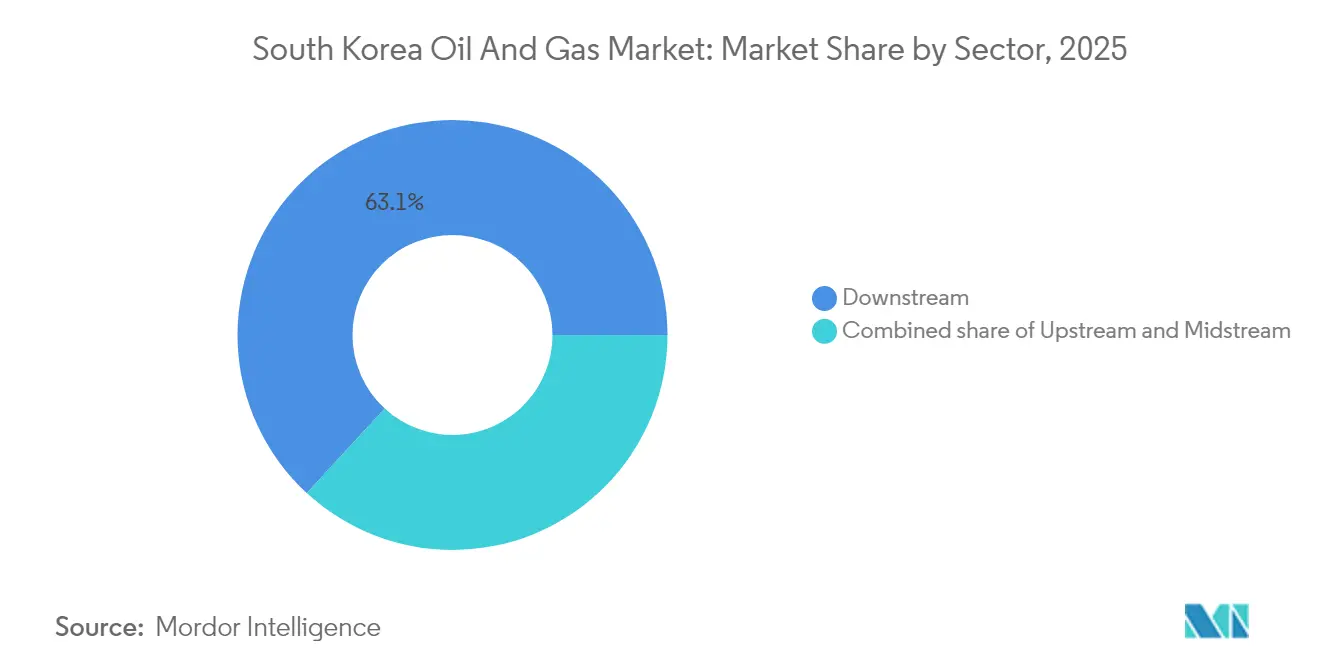

- Por sector, el sector downstream representó el 63,15% de la participación del mercado de petróleo y gas de Corea del Sur en 2025; se proyecta que el sector midstream avance a una CAGR del 4,92% hasta 2031.

- Por ubicación, los activos terrestres representaron el 78,90% del tamaño del mercado de petróleo y gas de Corea del Sur en 2025, mientras que se prevé que las actividades offshore se expandan a una CAGR del 6,08% para 2031.

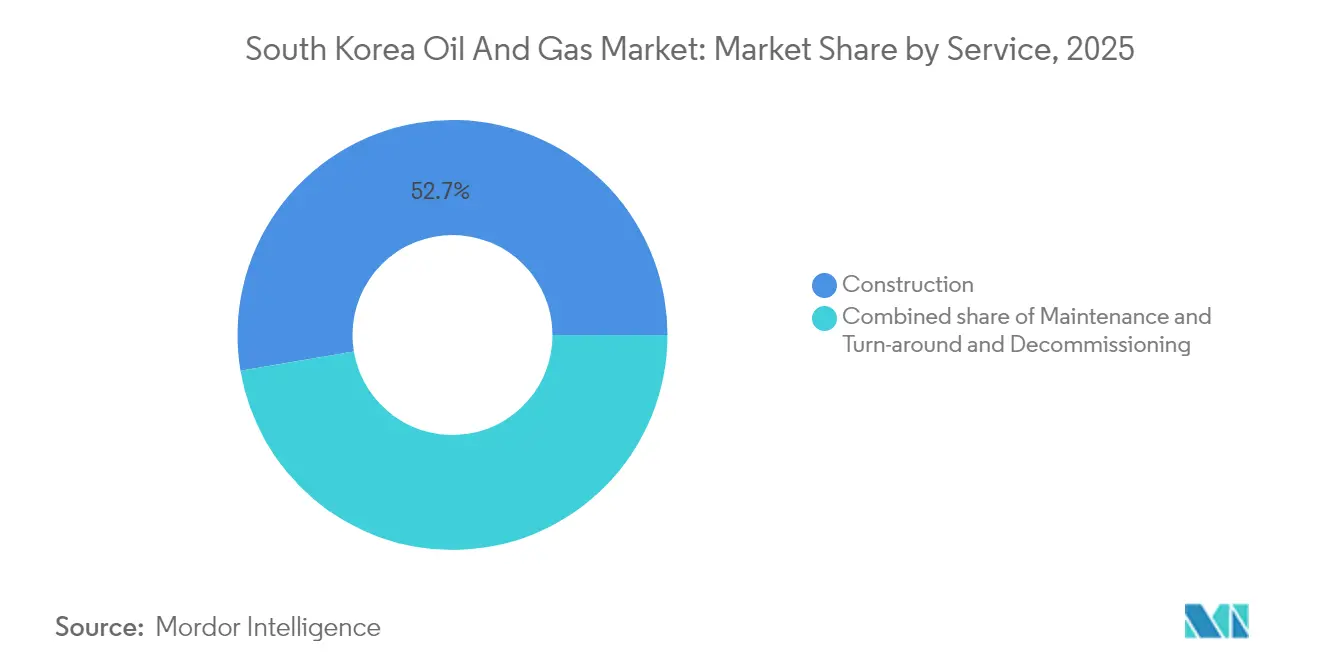

- Por servicio, los servicios de construcción captaron el 52,65% de la participación en ingresos en 2025; los servicios de desmantelamiento están preparados para una CAGR del 5,72% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Petróleo y Gas de Corea del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión de la capacidad de importación de GNL y nuevas terminales privadas | +0.8% | Nacional, concentrado en Yeosu, Gwangyang, Incheon | Mediano plazo (2-4 años) |

| Recuperación de los márgenes de refinación impulsada por el combustible de aviación | +0.6% | Nacional, más fuerte en el complejo Ulsan-Onsan | Corto plazo (≤ 2 años) |

| Expansión de reservas estratégicas de crudo y combustible | +0.4% | Nacional, concentrado en los centros de almacenamiento de Yeosu y Ulsan | Mediano plazo (2-4 años) |

| Desarrollo de hidrógeno y amoníaco azul aprovechando los activos de GNL | +0.7% | Nacional, ganancias tempranas en Ulsan, Yeosu, Daesan | Largo plazo (≥ 4 años) |

| Yacimientos petrolíferos y refinerías digitales habilitados por IA | +0.3% | Nacional, proyectos piloto en las principales refinerías | Mediano plazo (2-4 años) |

| Fluidos de enfriamiento por inmersión como nuevo canal downstream de alto margen | +0.2% | Nacional, concentrado en el cinturón de centros de datos de Seúl-Gyeonggi | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Capacidad de Importación de GNL y Nuevas Terminales Privadas

El impulso del mercado de petróleo y gas de Corea del Sur se beneficia de una nueva ola de terminales de GNL financiadas de forma privada que diversifican las rutas de suministro más allá de la red heredada de KOGAS. La instalación de Gwangyang de POSCO International —la primera terminal privada de Corea del Sur— añade 1 millón de toneladas de capacidad anual y cataliza la contratación de terceros.[1]POSCO International, "Ficha Técnica de la Terminal de GNL de Gwangyang," posco-international.com Al mismo tiempo, el proyecto Yeosu Myodo, valorado en 1,4 billones de KRW y previsto para su finalización en 2026, introduce una capacidad de importación de 3 millones de toneladas con tanques preparados para hidrógeno. Estas expansiones elevan la capacidad de importación nacional a 65 millones de toneladas para 2027, lo que permite la optimización de la cartera entre proveedores de Australia, Catar y Estados Unidos. La mayor competencia reduce los costes de gas entregado para los generadores de energía y los usuarios petroquímicos, mientras que el diseño modular facilita la futura conversión para el manejo de amoníaco azul o hidrógeno líquido. La redundancia estratégica protege aún más al mercado de petróleo y gas de Corea del Sur de los impactos geopolíticos, reforzando así sus prerrogativas de seguridad energética.

Recuperación de los Márgenes de Refinación Impulsada por el Combustible de Aviación

El tráfico aéreo a través del Aeropuerto Internacional de Incheon se recuperó hasta los 75 millones de pasajeros en 2024, elevando los márgenes de craqueo del combustible de aviación de las refinerías coreanas a máximos de varios años.[2]SK Innovation, "Publicación de Resultados del Cuarto Trimestre de 2024," skinnovation.com SK Innovation reportó márgenes de combustible de aviación un 40% más altos interanualmente en el cuarto trimestre de 2024, abasteciendo a aerolíneas de todo el noreste de Asia. GS Caltex optimizó su hidrocracker de Yeosu para alcanzar un rendimiento de combustible de aviación del 18%, mientras que el complejo Shahin de S-Oil, valorado en USD 6,9 mil millones, apunta a un rendimiento del 20% para 2026. Los sólidos flujos de caja financian modernizaciones de descarbonización, como unidades de captura de carbono y co-combustión de hidrógeno, manteniendo la competitividad a pesar de la caída de la demanda de gasolina. El impulso también apoya la estabilidad de los dividendos, preservando la confianza de los inversores durante la transición energética. A medida que los viajes internacionales continúan creciendo, las combinaciones ricas en combustible de aviación proporcionan a las refinerías una cobertura de margen hasta que maduren las alternativas de aviación eléctrica.

Expansión de Reservas Estratégicas de Crudo y Combustible

Los acuerdos de almacenamiento conjunto de KNOC con Kuwait Petroleum Corporation, Saudi Aramco y ADNOC añadieron 13,3 millones de barriles de almacenamiento sin gasto público directo. Los proveedores extranjeros obtienen proximidad a los compradores asiáticos, mientras que Corea del Sur asegura un suministro de emergencia que supera cómodamente el requisito de 90 días de la AIE. Las tarifas de alquiler crean un flujo de ingresos predecible que compensa las obligaciones de servicio de la deuda de KNOC. Los planes de expansión incluyen almacenamiento de productos refinados y portadores de hidrógeno, preparando los activos para el futuro a medida que evoluciona la combinación de combustibles. Al funcionar también como un centro comercial regional, el mercado de petróleo y gas de Corea del Sur atrae a casas de trading que buscan posiciones de inventario resilientes.

Desarrollo de Hidrógeno y Amoníaco Azul Aprovechando los Activos de GNL

Aprovechando la capacidad de despacho ociosa, SK E&S puso en marcha un licuefactor de hidrógeno de 30.000 toneladas por año en Incheon, interconectado con la red de tuberías de GNL existente. Los contratos de compra de energía de hidrógeno limpio respaldados por el gobierno a 20 años reducen el riesgo de los nuevos contratos de suministro, convirtiendo el equipo de GNL inactivo en motores de crecimiento. El muelle de amoníaco azul de POSCO International en Gwangyang, diseñado para un rendimiento anual de 1 millón de toneladas para 2027, muestra una reconfiguración de bajo costo de capital de tanques, muelles y vaporizadores. Estas iniciativas comprimen los plazos de implementación en comparación con las construcciones desde cero, apoyando la ambición de Corea del Sur de abastecer el 30% de su energía doméstica con hidrógeno limpio y amoníaco para 2036. Las sinergias entre el GNL y el hidrógeno crean un puente de transición que sostiene el flujo de caja midstream.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Declive estructural de la demanda de energía a gas después de 2030 | -0.5% | Nacional, afectando a todas las centrales eléctricas de gas | Largo plazo (≥ 4 años) |

| Sobredimensionamiento de terminales de GNL y riesgo de activos varados | -0.3% | Nacional, concentrado en ubicaciones de terminales costeras | Mediano plazo (2-4 años) |

| Elevada deuda corporativa que limita el gasto de capital en exploración y producción y refinación | -0.4% | Nacional, afectando a las principales empresas energéticas | Corto plazo (≤ 2 años) |

| Escalada de costes de cumplimiento de captura y almacenamiento de carbono y precio del carbono | -0.2% | Nacional, impactando instalaciones de alta emisión | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Declive Estructural de la Demanda de Energía a Gas Después de 2030

El 10.º Plan Básico reduce la participación de la generación a gas del 32,1% en 2022 al 21,6% para 2036, erosionando la carga base de GNL a largo plazo. La aceleración del despliegue de energía solar y eólica, así como los reinicios nucleares, desplazan el gas flexible, mientras que los precios del carbono del Sistema de Comercio de Emisiones de Corea estrechan los márgenes de generación. El compromiso de Korea Southern Power de retirar 2,4 GW de capacidad de gas para 2035 demuestra el creciente impulso hacia el cierre.[3]Korea Southern Power, "Cartera de Generación 2025–2035," kospo.co.kr Los menores factores de carga de las plantas y la presión sobre los contratos de suministro ponen en riesgo la economía de las nuevas terminales de GNL. Los operadores mitigan el riesgo mediante la co-combustión de mezclas de hidrógeno, aunque los volúmenes significativos aún están a años de distancia. En consecuencia, las provisiones por activos varados pesan sobre los balances de todo el mercado de petróleo y gas de Corea del Sur.

Sobredimensionamiento de Terminales de GNL y Riesgo de Activos Varados

La capacidad de importación agregada podría alcanzar los 65 millones de toneladas para 2027, en comparación con un pico de demanda proyectado de 52 millones de toneladas en 2029, lo que resulta en un superávit estructural del 20%. Una utilización inferior al 70% socava los ratios de cobertura del servicio de la deuda, en particular para las nuevas terminales privadas que recurren a la financiación de proyectos. La adición de 3 millones de toneladas de Yeosu Myodo coincide con la electrificación de los hornos petroquímicos, acelerando la erosión de la demanda. Los propietarios de activos exploran la diversificación hacia el hidrógeno, pero las conversiones requieren nuevos gastos de capital y autorización regulatoria. Las agencias de calificación crediticia ya señalan riesgos de rebaja específicos de terminales, elevando los costes de refinanciación dentro del mercado de petróleo y gas de Corea del Sur.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sector: La Escala de Refinación se Mantiene, el Midstream Lidera el Crecimiento

El segmento downstream representó el 63,15% de la participación del mercado de petróleo y gas de Corea del Sur en 2025, respaldado por 3,2 millones de barriles por día de capacidad de refinación a escala mundial ubicada en Ulsan, Yeosu y Onsan. Las combinaciones de productos orientadas a la exportación generan ingresos estables en divisas y sustentan el tamaño del mercado de petróleo y gas de Corea del Sur para los actores downstream. Los altos índices de complejidad permiten selecciones flexibles de crudo, preservando los márgenes brutos de refinación ante diferenciales volátiles de materias primas. Mientras tanto, el segmento midstream, aunque más pequeño, avanza a una CAGR del 4,92% hasta 2031, impulsado por la incorporación de terminales de GNL, gasoductos de hidrógeno e iniciativas de almacenamiento estratégico que posicionan a Corea del Sur como el centro de distribución del noreste de Asia. Los operadores integrados consideran cada vez más las inversiones midstream como un puente hacia la futura logística del hidrógeno, aprovechando los activos de reconversión para minimizar los gastos de capital.

Estratégicamente, los grandes actores downstream emprenden proyectos de integración profunda, como el complejo Shahin de S-Oil, valorado en USD 6,9 mil millones, que combina la producción de combustible con unidades de olefinas, aromáticos y preparadas para hidrógeno. Estos megaproyectos amplían las cadenas de valor y mitigan las caídas en la demanda de productos refinados. Los actores midstream aprovechan los incentivos de política, incluidos los créditos fiscales para instalaciones de importación de amoníaco azul, y colaboran con las empresas de servicios públicos para compartir el riesgo de suministro. Esta evolución de doble vía preserva el flujo de caja hoy mientras posiciona al mercado de petróleo y gas de Corea del Sur para la competitividad baja en carbono.

Por Ubicación: Concentración Costera, Potencial Offshore

La infraestructura terrestre representó el 78,90% del tamaño del mercado de petróleo y gas de Corea del Sur en 2025, lo que refleja la concentración industrial costera que optimiza la logística de materias primas y los canales de exportación. El corredor Ulsan-Onsan por sí solo procesa 1,4 millones de barriles por día y alberga una integración petroquímica que aumenta la captura de valor. Las densas redes de gasoductos y las cavernas de almacenamiento reducen las emisiones del transporte por carretera y mejoran la resiliencia del suministro. Sin embargo, la exploración offshore crece a una CAGR del 6,08% para 2031, ya que el programa del Mar del Este de KNOC incorpora a ExxonMobil, Chevron y TotalEnergies para explorar prospectos de 3.500 a 14.000 millones de barriles en aguas de 1.000 a 2.000 metros de profundidad.

El éxito offshore podría transformar la industria de petróleo y gas de Corea del Sur al reducir la dependencia de las importaciones y generar ecosistemas de servicios domésticos. Los astilleros locales, ya líderes mundiales en la producción de unidades flotantes de producción, almacenamiento y descarga, preparan unidades de producción modulares adaptadas a las aguas coreanas, creando sinergias entre los sectores marítimo y energético. Sin embargo, la participación de las partes interesadas medioambientales sigue siendo fundamental para obtener permisos de perforación en medio de un mayor escrutinio ecológico.

Por Servicio: Dominio de la Construcción, Auge del Desmantelamiento

Los servicios de construcción representaron el 52,65% de los ingresos totales en 2025, impulsados por la demanda de ingeniería, adquisición y construcción para tanques de almacenamiento de GNL, licuefactores de hidrógeno y modernizaciones de refinerías. Los contratistas nacionales utilizan software avanzado de gestión de proyectos y prefabricación modular, lo que comprime los plazos y reduce los costes. Al mismo tiempo, los paquetes de software de mantenimiento predictivo se convierten en entregables estándar, generando tarifas de servicio recurrentes tras la entrega. El nicho del desmantelamiento, aunque más pequeño, avanza a una CAGR del 5,72% en medio de las jubilaciones planificadas de plantas de gas y unidades de refinería envejecidas previstas para su cierre en 2036.

Los especialistas en manejo de residuos peligrosos, remediación de suelos y reciclaje de materiales están posicionados para contratos de desmantelamiento plurianuales valorados en USD 3.200 millones. Las empresas conjuntas con expertos europeos en desmantelamiento proporcionan transferencia de tecnología al tiempo que cultivan cadenas de suministro locales. Las empresas de mantenimiento y parada técnica están integrando drones y robótica para las inspecciones de antorchas, minimizando así el tiempo de inactividad y los incidentes de seguridad, y mejorando la rentabilidad del sector de servicios dentro del mercado de petróleo y gas de Corea del Sur.

Análisis Geográfico

El mercado de petróleo y gas de Corea del Sur permanece geográficamente concentrado a lo largo de las costas sureste y suroeste, donde los complejos integrados aprovechan los puertos de aguas profundas y la proximidad a las rutas de exportación. La cuenca Ulsan-Onsan alberga el 44% del rendimiento de refinación, lo que permite economías de escala que anclan el suministro nacional de combustible y los flujos de materias primas petroquímicas. La refinería de GS Caltex en Yeosu, con 800.000 barriles por día, se integra con parques químicos downstream, maximizando la utilización del propano y la nafta. Los puertos de Busan y Ulsan facilitan la importación de petróleo crudo y la exportación de productos refinados, reforzando su dominio costero.

Seúl-Gyeonggi, aunque sin salida al mar, consume el 38% de la demanda total de productos refinados, impulsada por la manufactura, la logística y los crecientes centros de datos que cada vez más obtienen lubricantes especiales y fluidos de enfriamiento por inmersión. La conectividad por gasoducto con las terminales costeras garantiza un suministro fiable, mientras que las autopistas de hidrógeno planificadas tienen como objetivo conectar los centros de producción con las estaciones de repostaje metropolitanas a partir de 2027.

En el ámbito marino, el corredor de exploración del Mar del Este se extiende entre 200 y 300 kilómetros desde la costa, beneficiándose de los astilleros cercanos en Geoje y Ulsan, capaces de construir superestructuras y módulos submarinos. El éxito de los descubrimientos promovería un centro de servicios offshore doméstico, aprovechando la capacidad de construcción naval de Corea para proyectos regionales. Los buques de GNL existentes podrían reconvertirse para el almacenamiento flotante de exportaciones de amoníaco azul, amplificando así la sinergia entre los sectores marítimo y energético en todo el mercado de petróleo y gas de Corea del Sur.

Panorama Competitivo

KNOC y KOGAS, de propiedad estatal, dan forma a las estrategias upstream y midstream, garantizando la alineación con los mandatos nacionales de seguridad energética al tiempo que delegan la agilidad operativa a las refinerías privadas. La fusión de noviembre de 2024 entre SK Innovation y SK E&S creó una base de activos de 105 billones de KRW capaz de financiar carteras multienergéticas que abarcan petróleo, gas, hidrógeno y energías renovables. GS Caltex y S-Oil mantienen una ventaja competitiva a través de la refinación de alta complejidad, la integración petroquímica y el coprocesamiento agresivo de materias primas biológicas.

La digitalización diferencia a los competidores; los controles de procesos aumentados por IA y los análisis predictivos reducen los costes variables y maximizan los rendimientos, con los primeros adoptantes reportando ganancias de margen de 2 a 3 puntos porcentuales. Las capacidades de gestión del carbono, incluida la captura de gases de combustión y la contratación de GNL bajo en carbono, influyen cada vez más en las decisiones de prestamistas y compradores, fomentando inversiones conjuntas en infraestructura de captura y almacenamiento de carbono, como el proyecto de USD 800 millones de Samsung Engineering con POSCO.

Las presiones de consolidación aumentan para los actores más pequeños, que carecen de la escala para absorber los costes del carbono o financiar pivotes hacia el hidrógeno. Las alianzas con grandes empresas globales proporcionan capital y tecnología, como lo evidencian las participaciones en el Mar del Este que transfieren conocimientos de aguas profundas. Los nuevos participantes en el mercado están apuntando a productos downstream de nicho —como fluidos de enfriamiento por inmersión, solventes de alta pureza y lubricantes avanzados— para eludir los ciclos de materias primas. En general, la agilidad estratégica y la resiliencia del balance dictan los perfiles de los ganadores en todo el mercado de petróleo y gas de Corea del Sur.

Líderes de la Industria de Petróleo y Gas de Corea del Sur

SK Energy

GS Caltex Corporation

S-Oil Corporation

HD Hyundai Oil Bank Co., Ltd

Korea Gas Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: SK Innovation finalizó su fusión con SK E&S, formando la mayor empresa energética privada de Asia-Pacífico con 105 billones de KRW en activos y un potencial de sinergia anual de 500.000 millones de KRW.

- Octubre de 2024: S-Oil reportó una finalización del 40% de su proyecto Shahin, valorado en USD 6.900 millones y previsto para su puesta en marcha en 2026, que integra 316.000 barriles por día de refinación con petroquímica.

- Julio de 2024: POSCO International inauguró la primera terminal privada de GNL de Corea del Sur en Gwangyang, con una capacidad de importación de 1 millón de toneladas, junto con infraestructura preparada para hidrógeno.

- Junio de 2024: KNOC inició el programa de exploración del Mar del Este, atrayendo a cinco grandes empresas globales para evaluar prospectos de 3.500 a 14.000 millones de barriles.

Alcance del Informe del Mercado de Petróleo y Gas de Corea del Sur

El mercado de petróleo y gas incluye los ingresos de todas las operaciones que implican la producción comercial de hidrocarburos. Estas operaciones incluyen la exploración, producción, transporte, manejo, almacenamiento y refinación de hidrocarburos. El mercado está segmentado por sector. Por sector, el mercado se segmenta en upstream, midstream y downstream.

| Upstream |

| Midstream |

| Downstream |

| Terrestre |

| Marino |

| Construcción |

| Mantenimiento y Parada Técnica |

| Desmantelamiento |

| Por Sector | Upstream |

| Midstream | |

| Downstream | |

| Por Ubicación | Terrestre |

| Marino | |

| Por Servicio | Construcción |

| Mantenimiento y Parada Técnica | |

| Desmantelamiento |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de petróleo y gas de Corea del Sur en 2026?

Se sitúa en USD 3.670 millones y se prevé que alcance USD 4.170 millones para 2031.

¿Qué segmento crece más rápido hasta 2031?

El midstream, impulsado por la construcción de terminales de GNL y gasoductos de hidrógeno, proyecta una CAGR del 4,92%.

¿Qué participación tienen los activos terrestres en la actualidad?

La infraestructura terrestre representa el 78,90% de la actividad total en 2025, lo que refleja los conglomerados industriales costeros del país.

¿Por qué las refinerías se centran en la producción de combustible de aviación?

Los márgenes del combustible de aviación aumentaron un 40% en el cuarto trimestre de 2024 a medida que el tráfico aéreo se recuperó, proporcionando un flujo de caja crítico para las inversiones en la transición energética.

¿Cómo está abordando Corea del Sur la sobrecapacidad de GNL a largo plazo?

Los operadores están añadiendo capacidad de manejo de hidrógeno y amoníaco azul a las terminales existentes para reconvertir los activos y salvaguardar la utilización.

¿Qué tendencia competitiva transformó el sector en 2024?

La fusión de SK Innovation y SK E&S formó la mayor empresa energética privada de Asia-Pacífico, agudizando las ventajas de escala para los pivotes hacia la baja emisión de carbono.

Última actualización de la página el: