Tamaño y Participación del Mercado de GPU para Centros de Datos de Singapur

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

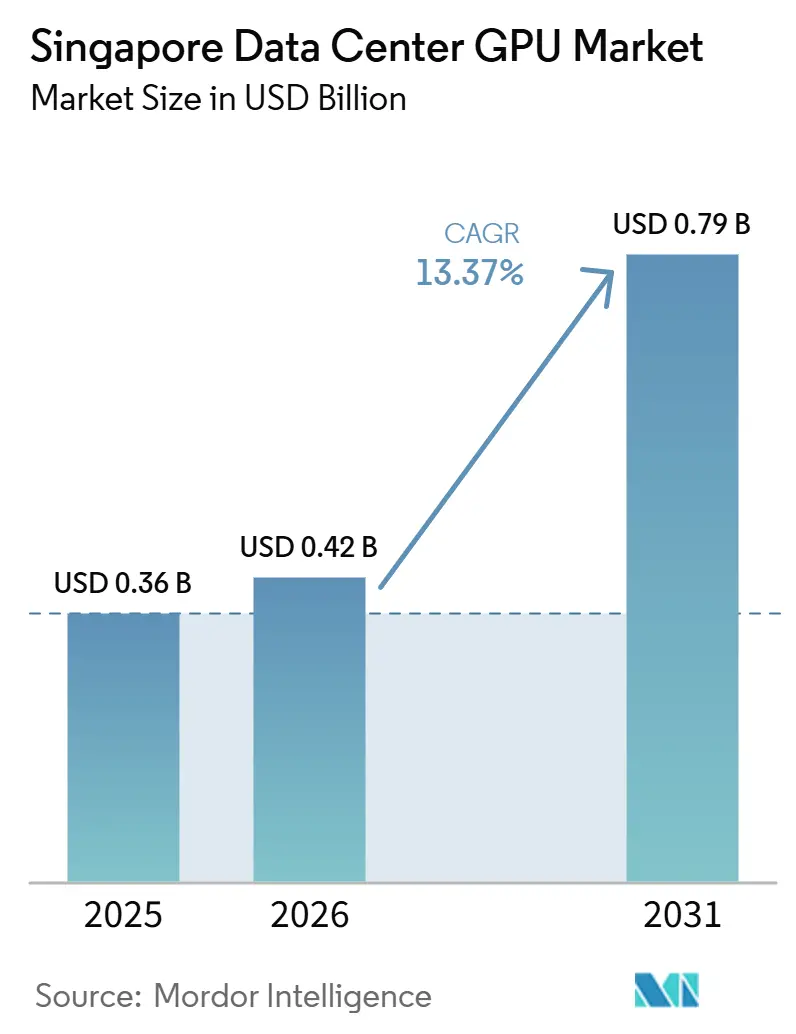

| Tamaño del mercado en el año base (2025) | 0.36 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 0.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.37% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de GPU para Centros de Datos de Singapur por Mordor Intelligence

El tamaño del mercado de GPU para centros de datos de Singapur fue valorado en USD 0,42 mil millones en 2026 y se estima que crecerá desde USD 0,36 mil millones en 2025 hasta alcanzar USD 0,79 mil millones para 2031, avanzando a una CAGR del 13,37% durante 2026-2031. Los hiperescaladores continúan siendo el ancla de las cadenas de construcción, pero la demanda empresarial y del sector público está ampliando la base de clientes, acelerando el giro hacia bastidores de alta densidad con refrigeración líquida y convirtiendo la capacidad de IA soberana en una prioridad nacional. Los operadores compiten por asegurar asignaciones de energía renovable antes de la próxima ventana del Llamado a Solicitud de Centros de Datos, mientras que los proveedores de GPU enfrentan restricciones vinculantes de memoria de alto ancho de banda y empaquetado CoWoS que mantienen los precios elevados. Los estrictos límites de terreno y energía están forzando densidades de bastidor por encima de 40 kilovatios, impulsando la refrigeración por inmersión y directa al chip hacia una implementación generalizada. El énfasis impulsado por políticas en la eficiencia, combinado con tarifas de colocación premium, sostiene el apetito inversor por nuevas construcciones incluso cuando la cadena de suministro sigue siendo volátil.

Conclusiones Clave del Informe

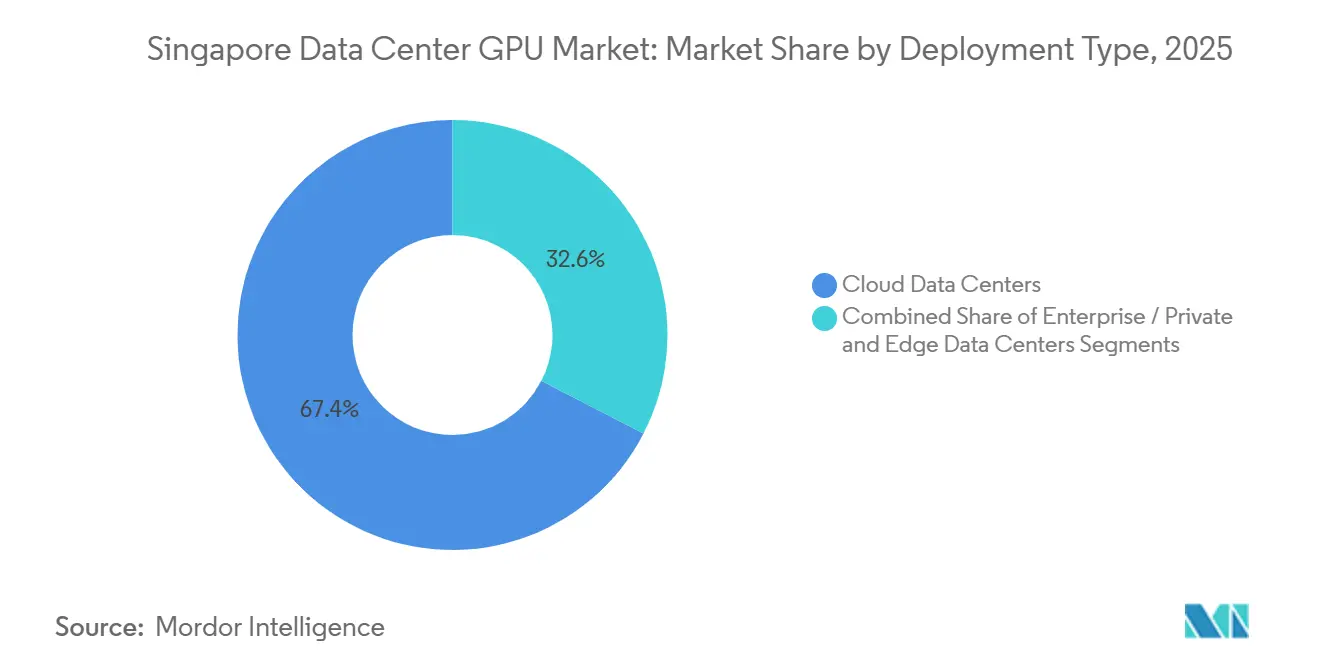

- Por tipo de implementación, los centros de datos en la nube lideraron con una participación del 67,42% del mercado de GPU para centros de datos de Singapur en 2025, mientras que los centros de datos de borde fueron identificados como el segmento de más rápido crecimiento con una CAGR del 16,94% hasta 2031.

- Por tipo de GPU, los dispositivos de inferencia representaron el 56,93% de la participación del mercado de GPU para centros de datos de Singapur en 2025, mientras que las GPU de entrenamiento registran el mayor crecimiento con una CAGR del 17,45% hasta 2031 en todo el período de pronóstico.

- Por interconexión, las soluciones PCIe comandaron el 77,28% del tamaño del mercado de GPU para centros de datos de Singapur en 2025; sin embargo, se espera que las GPU con interconexión de alto ancho de banda registren la expansión más rápida a medida que los modelos de lenguaje de mayor tamaño se vuelvan comunes, con una CAGR del 16,89% hasta 2031.

- Por carga de trabajo, la inteligencia artificial y el aprendizaje automático capturaron el 53,81% de la participación del tamaño del mercado de GPU para centros de datos de Singapur en 2025, con el análisis de datos superando a todos los demás casos de uso como el de mayor crecimiento con una CAGR del 17,58% hasta 2031.

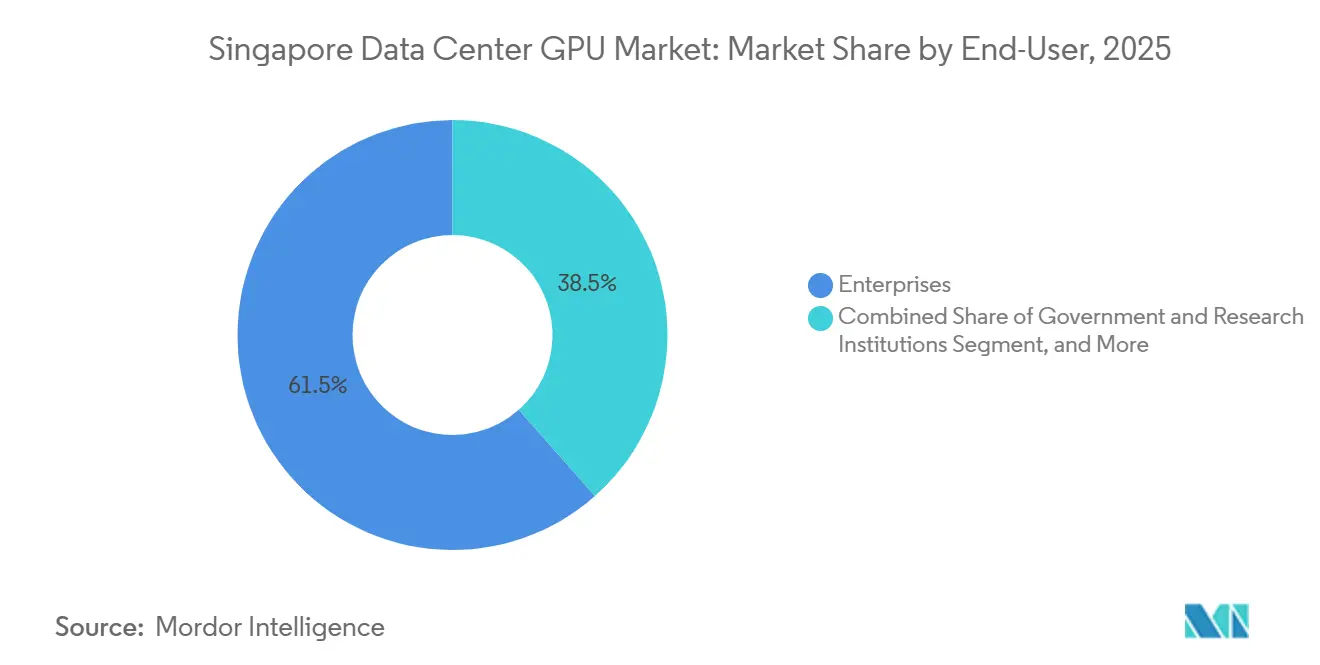

- Por usuario final, los hiperescaladores y proveedores de servicios en la nube mantuvieron el 61,54% de la participación del mercado de GPU para centros de datos de Singapur en 2025, mientras que los hiperescaladores siguen siendo el grupo de clientes de más rápida expansión con una CAGR del 17,02% hasta 2031, a medida que continúan construcciones multimillonarias en toda la India.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de GPU para Centros de Datos de Singapur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la Demanda de Entrenamiento de IA Generativa y LLM | +4.2% | Nacional con efecto expansivo hacia el ASEAN | Mediano plazo (2-4 años) |

| Expansión de Hiperescaladores y Capacidad Precomprometida en Singapur | +3.8% | Zonas industriales de Jurong y Tuas | Corto plazo (≤ 2 años) |

| Rápida Adopción Empresarial de Cargas de Trabajo de IA | +2.6% | Corredores de finanzas y logística | Corto plazo (≤ 2 años) |

| Incentivos Gubernamentales para Centros de Datos Verdes | +2.1% | Sitios asignados por DC-CFA2 | Mediano plazo (2-4 años) |

| Plataformas Descentralizadas de GPU como Servicio que Cubren Brechas de Capacidad | +0.9% | Nodos de borde nacionales y regionales | Largo plazo (≥ 4 años) |

| Centros de Datos con Aterrizaje de Cables Integrado que Reducen la Latencia | +0.7% | Clústeres CLS de Tuas y Changi | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Demanda de Entrenamiento de IA Generativa y LLM

El entrenamiento de modelos de lenguaje de gran escala se ha convertido en el mayor catalizador de nuevos clústeres de GPU. Las 320 GPU NVIDIA H100 del supercomputador ASPIRE 2A+ redujeron el tiempo de entrenamiento del modelo MERaLiON de 340 días a menos de 6 días, demostrando el salto de productividad habilitado por los aceleradores de alta densidad. Las iniciativas de IA soberana ahora requieren capacidad en las instalaciones para mantener la residencia de datos, lo que lleva a las agencias a implementar SuperPODs DGX B200 para cargas de trabajo de frontera. Constructores de modelos regionales como Firmus AI reservan cientos de GPU H200 durante meses, un patrón de demanda que los mercados spot no pueden satisfacer.[1]Centro Nacional de Supercomputación de Singapur, "NSCC Singapore's ASPIRE 2A+ Ranks 90 on TOP500 Supercomputers List," nscc.sgLos clústeres universitarios apoyan la IA generativa de video, la inteligencia quirúrgica y la ciencia de materiales, ampliando los casos de uso más allá del procesamiento del lenguaje natural. A medida que los tamaños de los modelos crecen, el ancho de banda de interconexión y la capacidad de memoria dictan las elecciones arquitectónicas, reforzando el cambio hacia tejidos InfiniBand.

Expansión de Hiperescaladores y Capacidad Precomprometida en Singapur

Microsoft, Amazon Web Services y Google han destinado colectivamente más de USD 19 mil millones para construcciones en Singapur entre 2024 y 2029, con una proporción desproporcionada dirigida a zonas de disponibilidad de alta densidad de GPU. El alquiler de hiperescaladores de Keppel DC REIT escaló al 69,3% de los ingresos en el ejercicio fiscal 2025, y las reversiones de alquiler alcanzaron el 45%, lo que indica que los gigantes de la nube pagarán primas por salas con refrigeración líquida. El límite de 200 megavatios del programa DC-CFA2, junto con un plazo de construcción de marzo de 2026, desencadenó una carrera por el terreno que comprometió a los hiperescaladores en compromisos plurianuales. Las conversiones respaldadas por activos de salas heredadas en salas de GPU se aceleraron, destacadas por la compra de SGD 1.400 millones de KDC Singapore 7 y 8. Estos movimientos consolidan a Singapur como el centro de gravedad de la IA en la región a pesar de la capacidad más asequible en la vecina Malasia.

Incentivos Gubernamentales para Centros de Datos Verdes

La política ahora moldea las decisiones de diseño tanto como la demanda de los clientes. La Hoja de Ruta de Centros de Datos Verdes impone un límite de PUE de 1,3 y refrigeración líquida obligatoria para construcciones superiores a 30 megavatios, retirando efectivamente los planos de refrigeración por aire. SS 715:2025 apunta a una reducción del 30% en el uso de energía de TI, orientando a los operadores hacia sistemas directos al chip que manejan GPU H100 de 700 vatios y GPU Blackwell de 1.000 vatios. El DC Tuas de Nxera debutó en 2026 con un PUE de 1,25 y el mayor circuito de refrigeración líquida comercial del país, estableciendo un punto de referencia para proyectos futuros. Las subvenciones que cubren hasta el 70% de los costos de modernización reducen las barreras para los operadores medianos, mientras que las estaciones de aterrizaje de cables integradas reducen la latencia para la IA en tiempo real. En conjunto, las normas de eficiencia y los subsidios aceleran la migración hacia salas de GPU de alta densidad de energía.

Rápida Adopción Empresarial de Cargas de Trabajo de IA

Las empresas están trasladando la IA de producción internamente, impulsando la demanda más allá de las instalaciones de los hiperescaladores. El Centro de IA Aplicada de Singtel opera bastidores GB200 a 200 kilovatios, un salto 20 veces superior al de los servidores heredados. Las empresas de servicios financieros, logística y telecomunicaciones buscan latencia de inferencia inferior al segundo para bots de servicio al cliente, optimizadores de cadena de suministro y gemelos digitales. Las normas de residencia de datos favorecen las nubes híbridas y privadas, lo que lleva a los bancos a arrendar contenedores de GPU dentro de suites de colocación seguras. Los servicios de GPU gestionados abstraen la complejidad del clúster para las empresas que carecen de talento profundo en operaciones de IA. La escasez de habilidades y los obstáculos de cumplimiento siguen siendo barreras, pero las ofertas llave en mano acortan los ciclos de implementación y amplían la demanda general de infraestructura.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites de Terreno y Energía que Restringen Nuevas Instalaciones | -2.3% | Corredores de desarrollo de Jurong y Tuas | Corto plazo (≤ 2 años) |

| Restricciones Globales de Suministro de GPU y Volatilidad de Precios | -1.8% | Mundial, con precios premium en Singapur | Mediano plazo (2-4 años) |

| Escasez de Mano de Obra Calificada en Operaciones de Refrigeración Líquida | -0.6% | Reserva de talento nacional | Mediano plazo (2-4 años) |

| Escrutinio del Uso del Agua que Afecta los Permisos de Instalaciones | -0.4% | Nacional, aplicación en sitios de más de 30 MW | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Límites de Terreno y Energía que Restringen Nuevas Instalaciones

La moratoria de Singapur, levantada solo parcialmente a través del llamado DC-CFA2, restringe la expansión a 200 megavatios y exige el 50% de energía renovable, forzando densidades de bastidor de hasta 120 kilovatios.[2]Huawei Digital Power, "FusionDC1000A Prefabricated All-in-One Data Center," digitalpower.huawei.com La escasez de espacio genera complejidades de refrigeración, eléctricas y estructurales que alargan los plazos de los proyectos. Los operadores se cubren asegurando capacidad en Malasia y Australia, pero la inferencia de IA sensible a la latencia sigue gravitando hacia Singapur. Las importaciones de energía renovable transfronteriza siguen siendo inciertas, y el rendimiento solar está limitado por el escaso espacio en tejados, manteniendo la restricción más allá de 2026.

Restricciones Globales de Suministro de GPU y Volatilidad de Precios

La escasez de memoria de alto ancho de banda elevó los precios de las GPU un 30% a finales de 2025 y otro 20% a principios de 2026, mientras que las líneas CoWoS de TSMC siguen siendo el cuello de botella de rendimiento, con NVIDIA reclamando aproximadamente el 60% de los espacios disponibles.[3]Silicon Analysts, "NVIDIA AI Accelerator Market Share 2024-2026," siliconanalysts.com Las instancias en la nube H100 ahora cuestan entre USD 2,50 y 4,00 por hora en Singapur, una prima del 25-33% sobre las tarifas previas a la escasez. Los plazos de entrega divergen: Supermicro entrega en menos de un mes, pero los proveedores de primer nivel pueden tardar hasta 10 semanas, complicando las hojas de ruta empresariales. A medida que los bastidores Blackwell alcanzan los USD 4 millones cada uno, la planificación de capital se vuelve más compleja, y los compradores más pequeños a menudo recurren a mercados spot con disponibilidad impredecible.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Implementación: Dominio de la Nube Equiparado por el Impulso del Borde

Los centros de datos en la nube capturaron el 67,42% del tamaño del mercado de GPU para centros de datos de Singapur en 2025, reflejando las economías de escala de los hiperescaladores y su capacidad para firmar acuerdos de compra de energía renovable plurianuales, mientras que los centros de datos de borde fueron identificados como el segmento de más rápido crecimiento con una CAGR del 16,94% hasta 2031. La concentración se profundizó a medida que Microsoft y AWS reservaron salas de GPU con años de anticipación, empujando las tarifas de colocación hacia el extremo superior de USD 480 por kilovatio por mes. Las nubes privadas de clase empresarial protagonizaron un regreso una vez que las cláusulas de residencia de datos se endurecieron en los servicios financieros, llevando a los bancos a crear zonas de GPU en las instalaciones dentro de instalaciones de Nivel 4. Las construcciones de borde registraron el crecimiento más pronunciado, impulsadas por pistas de prueba de vehículos autónomos en Tuas y análisis de transmisión en vivo en el puerto, donde la latencia inferior a 10 milisegundos es obligatoria.

En 2026, el mercado de GPU para centros de datos de Singapur ve a los operadores de nube modernizar las salas existentes con tanques de inmersión mientras los especialistas en borde implementan módulos prefabricados de 6 kilovatios cerca de las estaciones base 5G. El modelo de integración de aterrizaje de cables de Nxera difumina aún más las líneas entre el núcleo y el borde al ofrecer inferencia regional con rendimiento de clase nube. Las universidades y los laboratorios gubernamentales continúan construyendo clústeres en el país para cargas de trabajo soberanas, asegurando que la participación de la nube disminuya ligeramente incluso cuando la capacidad absoluta aumenta.

Por Tipo de GPU: Liderazgo de Inferencia bajo el Auge del Entrenamiento

Los dispositivos de inferencia lideraron el segmento con una participación del 56,93% del mercado de GPU para centros de datos de Singapur en 2025, ya que los chatbots orientados al cliente, los detectores de fraude y los gemelos digitales demandaban respuestas de baja latencia, mientras que las GPU de entrenamiento registran el mayor crecimiento con una CAGR del 17,45% hasta 2031 en todo el período de pronóstico. Los bancos optaron por tarjetas H100 NVL configuradas con límites de energía de 60 vatios para adaptarse a los corredores de aire heredados, mientras que las empresas de logística estandarizaron en tarjetas L40S para visión por computadora. Los aceleradores de clase entrenamiento, sin embargo, registraron el crecimiento más rápido a medida que los desarrolladores de modelos de lenguaje de gran escala aseguraron asignaciones de H200 y las primeras asignaciones de Blackwell.

La participación del mercado de GPU para centros de datos de Singapur se inclinó hacia el entrenamiento cuando los compradores del sector público ordenaron SuperPODs DGX para modelos de lenguaje de seguridad nacional. Las restricciones de multitenencia limitaron las nubes privadas a bastidores solo de inferencia, pero las nuevas características de aislamiento en los sistemas de clase GB200 permitirán clústeres de carga de trabajo mixta a partir de 2027. La demanda de entrenamiento también impulsó la adopción de clústeres de memoria unificada, asegurando que los dos tipos de GPU coexistan cada vez más en lugar de competir.

Por Interconexión: Base Instalada de PCIe, Curva de Crecimiento de InfiniBand

Los enlaces PCIe representaron el 77,28% del mercado de GPU para centros de datos de Singapur en 2025 debido a su ubicuidad en las implementaciones de servidor único. Se espera que las GPU con interconexión de alto ancho de banda registren la expansión más rápida a medida que los modelos de lenguaje de mayor tamaño se vuelvan comunes, con una CAGR del 16,89% hasta 2031. Los clústeres pequeños en empresas de ingeniería y estudios de video continúan favoreciendo PCIe por razones de costo, pero las limitaciones emergen una vez que el número de nodos supera los 8. Los laboratorios de entrenamiento ahora utilizan por defecto InfiniBand de 400 Gbit/s, y los primeros adoptantes están probando tejidos Quantum-X800 de 800 Gbit/s para modelos de 10 billones de parámetros.

Las GPU con interconexión de alto ancho de banda se han convertido en el segmento de más rápida expansión del mercado de GPU para centros de datos de Singapur. El clúster ASPIRE 2A+ demuestra que las mejoras en el tiempo de solución justifican una prima de capital del 20%, reduciendo los tiempos de ejecución de simulación de meses a días. Los proveedores ahora incluyen circuitos de refrigeración líquida y barras colectoras diseñadas para bandejas de 96 GPU, poniendo en primer plano la elección de interconexión como una variable de diseño central.

Por Tipo de Carga de Trabajo: IA Dominante, Análisis en Auge

Las tareas de inteligencia artificial y aprendizaje automático mantuvieron el 53,81% del mercado de GPU para centros de datos de Singapur en 2025, cubriendo motores de recomendación, canalizaciones de visión y síntesis de voz, con el análisis de datos superando a todos los demás casos de uso como el de mayor crecimiento con una CAGR del 17,58% hasta 2031. Sin embargo, el análisis de datos acelerado por GPU registró el ascenso más pronunciado, ya que la búsqueda vectorial y las reducciones de SQL reescribieron la economía de ETL. Las instituciones financieras reportan tiempos de consulta un 44% más rápidos utilizando almacenes de datos basados en GPU, lo que permite recálculos de riesgo intradía.

La computación de alto rendimiento sigue siendo significativa en los laboratorios públicos, donde la dinámica molecular y los modelos meteorológicos demandan rendimiento de doble precisión. Las cargas de trabajo gráficas como los gemelos digitales ahora se fusionan con la inferencia de IA para renderizar fábricas 3D en tiempo real para el mantenimiento predictivo. La industria de GPU para centros de datos de Singapur está, por lo tanto, convergiendo en cargas de trabajo híbridas que requieren tanto canalizaciones de tensores como de rasterización, reforzando la necesidad de aceleradores versátiles.

Por Usuario Final: Peso de los Hiperescaladores, Ascenso Empresarial

Los hiperescaladores y proveedores de servicios en la nube representaron el 61,54% de la participación del mercado de GPU para centros de datos de Singapur en 2025, absorbiendo casi todos los espacios Blackwell disponibles en la primera ronda de asignación, mientras que los hiperescaladores siguen siendo el grupo de clientes de más rápida expansión con una CAGR del 17,02% hasta 2031, a medida que continúan construcciones multimillonarias en toda la India. Los propietarios de colocación informan que los inquilinos individuales ahora reservan bloques enteros de 30 megavatios, dejando poca capacidad de reserva para compradores más pequeños.

Sin embargo, los compradores empresariales están escalando más rápido, impulsados por mandatos de residencia de datos y el creciente tráfico de inferencia. Los operadores de telecomunicaciones implementan bastidores GB200 para análisis de clientes, mientras que los puertos llevan nodos de inferencia al muelle para orquestar grúas autónomas. Los brazos gubernamentales y de investigación amplían las flotas nacionales de supercomputación con particiones exclusivas de GPU para alcanzar clasificaciones entre los 100 mejores del mundo. El mercado de GPU para centros de datos de Singapur, por lo tanto, se amplía incluso cuando la concentración de proveedores en la capa de silicio se mantiene alta.

Análisis Geográfico

Singapur sigue siendo el nexo de GPU inconfundible del Sudeste Asiático gracias a la claridad de las políticas, los densos nodos de cables submarinos y la confianza de los inversores. Los cargos de colocación de USD 420-480 por kilovatio por mes se encuentran entre los más altos del mundo, sin embargo, los operadores continúan añadiendo capacidad porque los centros de datos con aterrizaje de cables integrado reducen la latencia regional por debajo de los 10 milisegundos, un umbral crítico para la IA en tiempo real. El límite de PUE de 1,3 de la Hoja de Ruta de Centros de Datos Verdes posiciona a Singapur como un adoptante temprano de la refrigeración por inmersión, mientras que el mandato del 50% de energía renovable impulsa el desarrollo de importaciones solares desde Malasia e Indonesia. Sin embargo, la competencia transfronteriza se está intensificando. Malasia ofrece costos de energía 3 veces más bajos, lo que lleva a algunas empresas a colocar clústeres de entrenamiento en Johor y clústeres de inferencia en Singapur. La reserva de 720 megavatios de Keppel DC REIT en Melbourne muestra a los operadores diversificándose más allá del escaso banco de terrenos de la ciudad-estado. Aun así, el mercado de GPU para centros de datos de Singapur retiene una ventaja de primer movedor en talento, regulación y alcance de red. Las restricciones de sostenibilidad darán forma a las futuras construcciones. La Junta de Servicios Públicos ahora requiere el 50% de reciclaje de agua para salas de alta densidad, una norma que refleja los objetivos de las fábricas de obleas y eleva el gasto de capital para las torres de refrigeración. Las importaciones de energía a través de la línea Laos-Tailandia-Malasia-Singapur añaden margen de energía renovable después de 2027, pero hasta entonces, los operadores optimizan la densidad por bastidor, asegurando que la ciudad continúe entregando más cómputo por metro cuadrado que cualquier par global.

Panorama Competitivo

NVIDIA controla aproximadamente el 80% del mercado global de aceleradores de IA, una dominancia que se traduce directamente en los patrones de adquisición de Singapur. La MI300 de AMD avanza lentamente, y la Gaudi de Intel sigue siendo un nicho. El suministro, por lo tanto, depende de la capacidad de empaquetado CoWoS de TSMC, que NVIDIA asegura por delante de sus rivales, convirtiendo las decisiones de asignación en un factor limitante para los proyectos locales.

En el nivel de operadores, la competencia gira en torno a la velocidad de comercialización y la propiedad intelectual de refrigeración. Supermicro reclama el 70% del segmento de servidores con refrigeración líquida directa, entregando nodos en semanas y cortejando a los hiperescaladores que enfrentan plazos de construcción. Dell y Hewlett Packard Enterprise se diferencian en capas de servicios gestionados, prometiendo clústeres llave en mano con pilas MLOps integradas. Nxera establece el estándar de latencia al combinar aterrizajes de cables con salas de PUE de 1,25, mientras que Digital Realty compromete USD 5.200 millones para preservar el liderazgo en escala.

Los disruptores emergen como plataformas descentralizadas de GPU como servicio que agregan silicio inactivo en toda la región. Ofrecen ahorros de costos del 40-90%, pero aún carecen de acuerdos de nivel de servicio de grado empresarial. Los especialistas en borde despliegan microcentros de datos prefabricados con capacidad de 9 kilovatios para cajas de IA al borde de la carretera, ampliando la demanda direccionable. El mercado de GPU para centros de datos de Singapur, por lo tanto, yuxtapone la concentración de silicio con la diversidad de operadores, fomentando la innovación en energía, refrigeración y niveles de servicio.

Líderes de la Industria de GPU para Centros de Datos de Singapur

-

NVIDIA Corporation

-

Advanced Micro Devices, Inc.

-

Intel Corporation

-

Super Micro Computer, Inc.

-

Dell Technologies Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Digital Realty estableció un objetivo de inversión de USD 5.200 millones para nuevos campus listos para GPU en Singapur.

- Abril de 2026: Firmus AI alcanzó una valoración de USD 5.500 millones tras una nueva financiación liderada por NVIDIA.

- Abril de 2026: Microsoft confirmó un programa de USD 5.500 millones para expandir las zonas de GPU hasta 2029.

Alcance del Informe del Mercado de GPU para Centros de Datos de Singapur

Una GPU para centros de datos se refiere a una unidad de procesamiento gráfico especializada diseñada para entornos de computación a gran escala, como centros de datos empresariales y plataformas en la nube, en lugar de para computadoras personales o juegos.

El Informe del Mercado de GPU para Centros de Datos de Singapur está Segmentado por Tipo de Implementación (Centros de Datos en la Nube, Centros de Datos Empresariales/Privados y Centros de Datos de Borde), Tipo de GPU (GPU de Entrenamiento, GPU de Inferencia), Interconexión (GPU Basadas en PCIe y GPU con Interconexión de Alto Ancho de Banda), Tipo de Carga de Trabajo (Inteligencia Artificial (IA) y Aprendizaje Automático (ML), Computación de Alto Rendimiento (HPC) (computación científica no relacionada con IA), Análisis de Datos (aceleración de bases de datos, procesamiento de consultas) y Gráficos y Visualización (VDI, renderizado, gemelos digitales)) y Usuario Final (Hiperescaladores/Proveedores de Servicios en la Nube, Empresas y Gobierno e Instituciones de Investigación). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Centros de Datos en la Nube |

| Centros de Datos Empresariales / Privados |

| Centros de Datos de Borde |

| GPU de Entrenamiento |

| GPU de Inferencia |

| GPU Basadas en PCIe |

| GPU con Interconexión de Alto Ancho de Banda |

| Inteligencia Artificial y Aprendizaje Automático |

| Computación de Alto Rendimiento (computación científica no relacionada con IA) |

| Análisis de Datos (aceleración de bases de datos, procesamiento de consultas) |

| Gráficos y Visualización (VDI, renderizado, gemelos digitales) |

| Hiperescaladores / Proveedores de Servicios en la Nube |

| Empresas |

| Gobierno e Instituciones de Investigación |

| Por Tipo de Implementación | Centros de Datos en la Nube |

| Centros de Datos Empresariales / Privados | |

| Centros de Datos de Borde | |

| Por Tipo de GPU | GPU de Entrenamiento |

| GPU de Inferencia | |

| Por Interconexión | GPU Basadas en PCIe |

| GPU con Interconexión de Alto Ancho de Banda | |

| Por Tipo de Carga de Trabajo | Inteligencia Artificial y Aprendizaje Automático |

| Computación de Alto Rendimiento (computación científica no relacionada con IA) | |

| Análisis de Datos (aceleración de bases de datos, procesamiento de consultas) | |

| Gráficos y Visualización (VDI, renderizado, gemelos digitales) | |

| Por Usuario Final | Hiperescaladores / Proveedores de Servicios en la Nube |

| Empresas | |

| Gobierno e Instituciones de Investigación |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de GPU para centros de datos de Singapur en 2026?

Está valorado en USD 0,42 mil millones y está en camino de alcanzar USD 0,79 mil millones para 2031 a una CAGR del 13,37%.

¿Qué modelo de implementación añade la mayor cantidad de nueva capacidad de GPU?

Los centros de datos en la nube dominan porque los hiperescaladores precomprometieron salas de alta densidad de energía antes del plazo de DC-CFA2.

¿Por qué la refrigeración líquida se está convirtiendo en estándar en las construcciones de Singapur?

Las políticas limitan el PUE a 1,3 y los límites de terreno y energía impulsan las densidades de bastidor por encima de los 40 kilovatios, haciendo necesaria la refrigeración por inmersión o directa al chip.

¿Qué impulsa la demanda de interconexiones de alto ancho de banda?

El entrenamiento de modelos de lenguaje de gran escala y la inferencia multinodo necesitan comunicación de todos a todos que PCIe no puede entregar eficientemente.

¿Cómo están asegurando las empresas recursos de GPU en medio de las restricciones de suministro?

Muchas arriendan pilas de GPU como servicio llave en mano de operadores de telecomunicaciones o colocan clústeres privados en instalaciones que cumplen con las normas de residencia de datos.

¿El menor costo de colocación de Malasia amenaza la posición de Singapur?

Algunos clústeres de entrenamiento se trasladan al otro lado de la frontera, pero Singapur retiene las ventajas de latencia, talento y regulación para la inferencia de misión crítica.

Última actualización de la página el: