Tamaño y Participación del Mercado de Energía Eólica de Corea del Sur

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

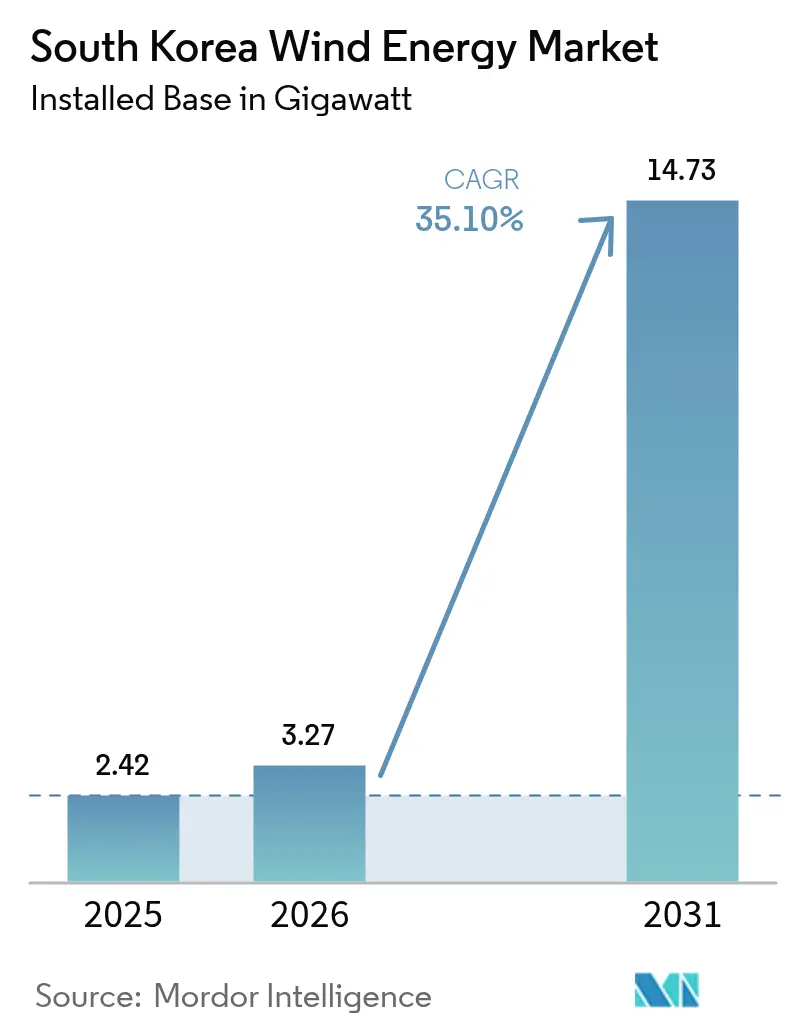

| Tamaño del mercado en el año base (2025) | 2.42 gigavatio |

| Volumen del Mercado (2026) | 3.27 gigavatio |

| Volumen del Mercado (2031) | 14.73 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 35.10% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía Eólica de Corea del Sur por Mordor Intelligence

El tamaño del Mercado de Energía Eólica de Corea del Sur en 2026 se estima en 3,27 gigavatios, creciendo desde el valor de 2025 de 2,42 gigavatios, con proyecciones para 2031 que muestran 14,73 gigavatios, creciendo a una CAGR del 35,10% durante 2026-2031.

El sólido respaldo político del Nuevo Pacto Verde, la rápida expansión marina y el aumento de los acuerdos de compra de energía (PPA) corporativos sustentan esta expansión sostenida. Los desarrolladores están pivotando desde adiciones terrestres incrementales hacia parques marinos de escala de servicios públicos que aprovechan la capacidad de construcción naval de Corea, el seguro de crédito a la exportación y los cables de alta tensión localizados para comprimir los plazos y costos de los proyectos. La tecnología de eólica flotante validada frente a Ulsan en 2024 ahora desbloquea los recursos del Mar del Este en aguas profundas, mientras que el aumento de tamaño de las turbinas a plataformas de 8 a 15 MW reduce los costos del balance del sistema y mejora los factores de capacidad. La competencia se intensifica a medida que las grandes empresas europeas se alían con los chaebols, aunque los permisos, la congestión de la red y los estándares de diseño para tifones limitan las tasas de instalación a corto plazo y presionan los rendimientos de los proyectos.

Conclusiones Clave del Informe

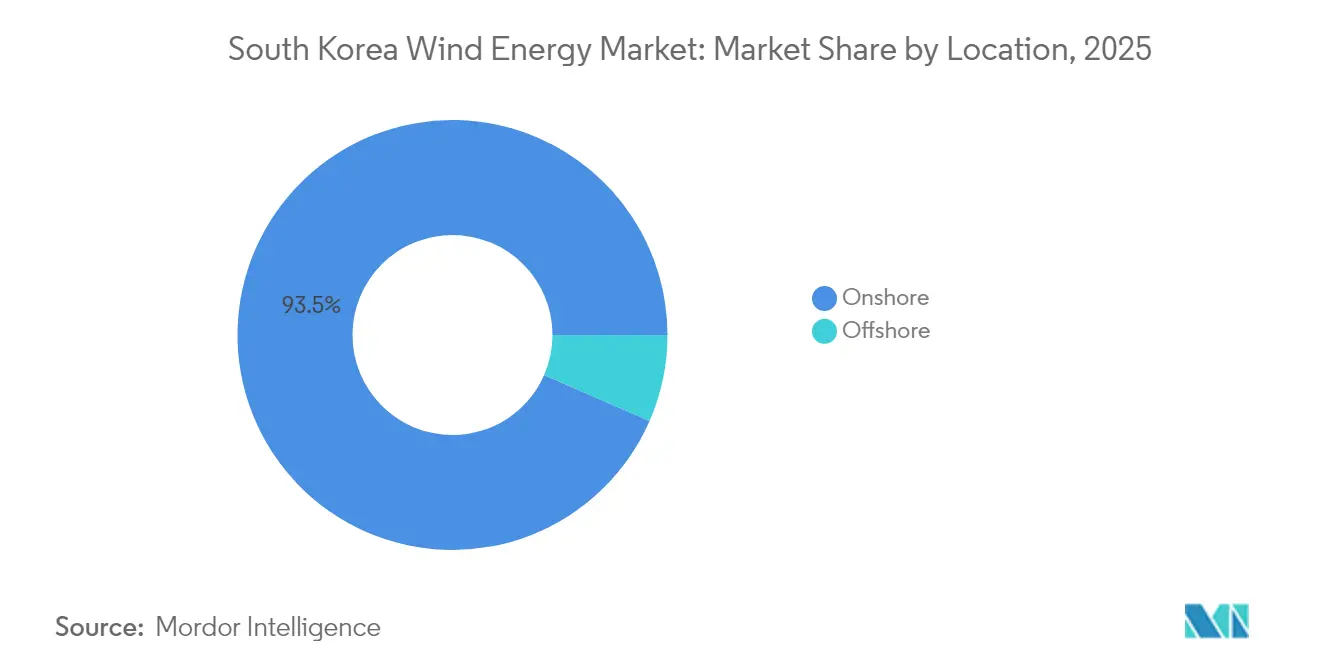

- Por ubicación, la energía eólica terrestre representó el 93,45% de la participación del mercado de energía eólica de Corea del Sur en 2025, mientras que se prevé que la capacidad marina se componga a una CAGR del 72,90% hasta 2031.

- Por capacidad de turbina, la clase de 3 a 6 MW representó el 66,90% del tamaño del mercado de energía eólica de Corea del Sur en 2025; se proyecta que el segmento de más de 6 MW se expanda a una CAGR del 40,20% hasta 2031.

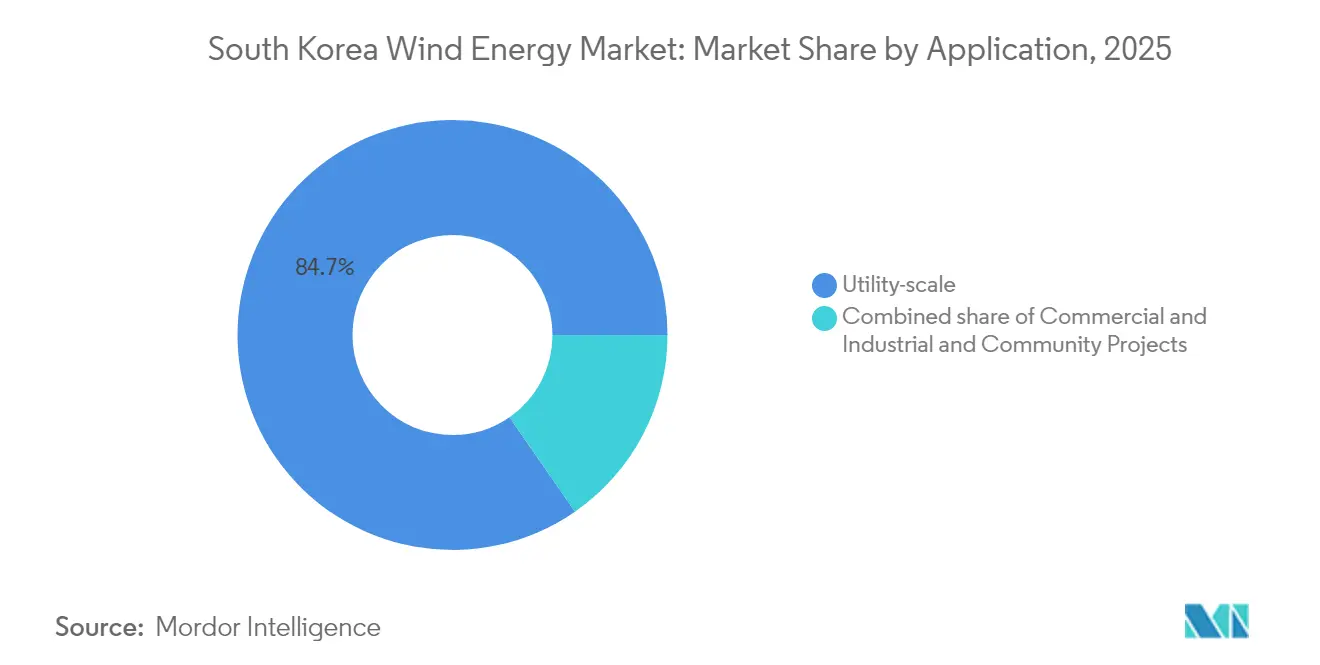

- Por aplicación, los proyectos de escala de servicios públicos capturaron el 84,65% del tamaño del mercado de energía eólica de Corea del Sur en 2025 y están previstos para crecer a una CAGR del 38,10% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Energía Eólica de Corea del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Nuevo Pacto Verde y 9.º Plan Básico que Exigen 12 GW Marinos para 2030 | +12.5% | Nacional, Jeolla y Gyeongsang | Largo plazo (≥ 4 años) |

| Banco de Pruebas de Eólica Flotante frente a Ulsan que Reduce el Riesgo de Proyectos en Aguas Profundas | +6.8% | Ulsan, Busan, Mar del Este | Mediano plazo (2-4 años) |

| PPA Corporativos de Gigantes Tecnológicos Coreanos que Desbloquean Contratos de Compra a Largo Plazo | +5.2% | Nacional, corredor Seúl-Incheon | Mediano plazo (2-4 años) |

| Isla de Jeju Libre de Carbono 2030 que Acelera la Repotenciación Terrestre | +3.1% | Isla de Jeju | Corto plazo (≤ 2 años) |

| Seguro de Crédito a la Exportación para Fabricantes de Equipos Originales de Energías Renovables que Reduce el Costo de Financiamiento | +2.9% | Nacional | Mediano plazo (2-4 años) |

| Localización del Cable K-SUPCON de Alta Tensión que Impulsa el Contenido Nacional | +4.3% | Zonas del Mar Occidental y del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Nuevo Pacto Verde y 9.º Plan Básico que Exigen 12 GW Marinos para 2030

La alineación gubernamental entre el estímulo del Nuevo Pacto Verde y el 9.º Plan Básico proporciona un objetivo ejecutable para instalar 12 GW de energía eólica marina para 2030, un salto de ochenta y cinco veces desde la base operativa de 142 MW. Este objetivo estatutario obliga al operador de la red a financiar mejoras de transmisión, mientras que el borrador de la Ley Especial sobre energía eólica promete permisos consolidados y plazos claros de nivel de servicio. El programa de inversión de 75 billones de KRW de Jeollanam-do sustenta la profundización de puertos locales, mejoras de subestaciones y centros de formación que acortan los plazos de construcción. El acoplamiento de políticas con la hoja de ruta nacional del hidrógeno ha ampliado la cartera de ingresos, ya que los proyectos marinos suministrarán electrolizadores de hidrógeno verde ubicados conjuntamente en las zonas industriales de Sinan y Mokpo. La coordinación liderada por el Estado reduce la incertidumbre en la compra de energía, lo que reduce las primas del costo de capital para los desarrolladores privados. Estas medidas anclan el impulso a mediano plazo en las perspectivas del mercado de energía eólica de Corea del Sur.

Banco de Pruebas de Eólica Flotante frente a Ulsan que Reduce el Riesgo de Proyectos en Aguas Profundas

Un banco de pruebas de eólica flotante de 1 GW administrado por el Instituto Coreano de Investigación de Buques e Ingeniería Oceánica valida los sistemas de amarre que soportan cargas de tifones y olas de 60 metros, reduciendo el riesgo de futuros despliegues en las aguas de la plataforma continental empinada de Corea.[1]Instituto Coreano de Investigación de Buques e Ingeniería Oceánica, "Descripción General del Banco de Pruebas de Eólica Flotante," kriso.re.kr Los ensayos de prototipos confirman que las turbinas de 15 MW montadas en cascos semisumergibles cumplen los códigos estructurales, y la proximidad a los astilleros de Ulsan reduce los costos de transporte de plataformas en un 30%. La adquisición del proyecto MunmuBaram de 1,125 GW por parte de Hexicon tras la salida de Shell ilustra el sostenido apetito extranjero por los proyectos flotantes.[2]Personal de Maritime Executive, "Hexicon Adquiere Proyecto Coreano de Eólica Flotante," maritime-executive.com Una expansión exitosa abrirá más del 300% en superficie técnicamente viable adicional a lo largo de la Costa Este, reforzando el crecimiento a largo plazo del mercado de energía eólica de Corea del Sur.

PPA Corporativos de Gigantes Tecnológicos Coreanos que Desbloquean Contratos de Compra a Largo Plazo

Los PPA directos introducidos en 2021 desmantelan el monopolio de Korea Electric Power Corporation al permitir que las grandes corporaciones contraten electricidad directamente con los generadores. Hyundai Motor ya ha asegurado 610 GWh anuales durante veinte años, un acuerdo valorado en aproximadamente 500 millones de USD.[3]Hyundai Motor Group, "Hyundai Motor Firma PPA de Energía Renovable de 610 GWh," hyundaimotorgroup.com Samsung Electronics, LG Chem y un creciente grupo de operadores de centros de datos están alineando adquisiciones similares, evitando cada vez la volatilidad de los certificados de energía renovable y dando a los prestamistas visibilidad del flujo de caja a veinte años. La demanda corporativa está cambiando la dinámica de las licitaciones: los desarrolladores que alinean los proyectos con las ventanas de PPA aseguran menores diferenciales de financiamiento, lo que permite calendarios de construcción más rápidos. Estos contratos, por tanto, inyectan impulso a corto plazo en el mercado de energía eólica de Corea del Sur.

Isla de Jeju Libre de Carbono 2030 que Acelera la Repotenciación Terrestre

Jeju ha establecido un objetivo vinculante de satisfacer toda la demanda de electricidad con energías renovables para 2030, y se espera que la energía eólica aporte alrededor del 60% de la capacidad objetivo. La disponibilidad limitada de terreno ha centrado la atención en la repotenciación, reemplazando máquinas heredadas de 2 MW por modelos de 6 MW en emplazamientos existentes y reutilizando los derechos de interconexión. Los primeros despliegues muestran que los factores de capacidad aumentan en 15 puntos porcentuales, mientras que el almacenamiento integrado reduce el riesgo de vertimiento. El éxito de Jeju fortalece la aceptación pública y probablemente guiará programas de repotenciación similares en los archipiélagos de Ulleung y Chuja. La repotenciación mantiene los costos de desarrollo más bajos que las construcciones en terrenos vírgenes, reforzando los vientos de cola a mediano plazo en el mercado de energía eólica de Corea del Sur.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de Botella en Permisos del Sistema de Evaluación de Impacto Ambiental "Ventanilla Única" que Retrasan la Decisión Final de Inversión | -5.7% | Nacional, Jeolla y Gyeongsang | Corto plazo (≤ 2 años) |

| Congestión de la Red en la Costa Suroeste que Limita el Despacho sin Vertimiento | -4.2% | Agrupaciones marinas de Jeolla | Mediano plazo (2-4 años) |

| Zonas de Exclusión Pesquera y Militar que Reducen los Sitios Desarrollables | -3.8% | Aguas del Mar Occidental y del Sur | Largo plazo (≥ 4 años) |

| Alto Costo Nivelado de Energía Debido a los Estándares de Diseño para Tifones | -6.1% | Nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en Permisos del Sistema de Evaluación de Impacto Ambiental "Ventanilla Única" que Retrasan la Decisión Final de Inversión

El régimen de Evaluación de Impacto Ambiental sigue siendo secuencial a pesar de su denominación de "ventanilla única", lo que obliga a los desarrolladores a superar las revisiones marítimas, militares y culturales de forma sucesiva en lugar de concurrente.[4]Editores de Energy Global, "Las Aprobaciones de Evaluación de Impacto Ambiental Continúan Ralentizando los Proyectos Eólicos Coreanos," energyglobal.com El proyecto eólico marino Haewoori ilustra la tensión: la consulta de Evaluación de Impacto Ambiental se extendió durante 28 meses, muy por encima del referente de doce meses de la OCDE. Los planes gubernamentales para delegar la autoridad en las agencias provinciales podrían reducir el tiempo de tramitación, aunque los niveles de personal de las agencias deben aumentar para gestionar una cartera en expansión. Hasta que se cierren las brechas de ejecución, las aprobaciones lentas reducirán la tasa de crecimiento a corto plazo incorporada en el mercado de energía eólica de Corea del Sur.

Congestión de la Red en la Costa Suroeste que Limita el Despacho sin Vertimiento

Los corredores del suroeste fueron diseñados para fuentes de carbón puntuales en lugar de energías renovables distribuidas, y los cuellos de botella resultantes han obligado a los parques eólicos a reducir la producción durante los picos de generación. El plan de refuerzo de 15.000 millones de USD de Korea Electric Power Corporation incluye una red troncal marina de corriente continua multiterminal (MTDC) que transportará energía directamente a los centros de carga de Seúl. Los retrasos en la construcción vinculados a las cooperativas pesqueras y los permisos costeros desafían esta solución, por lo que la optimización del despacho habilitada por inteligencia artificial es una medida provisional. Hasta que lleguen las mejoras físicas, la saturación de la red restará varios puntos a la CAGR del mercado de energía eólica de Corea del Sur.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Ubicación: El Auge Marina Eclipsa la Madurez Terrestre

Se espera que las instalaciones marinas, que representaron solo el 6,55% de la capacidad en 2025, eclipsen los activos terrestres para 2031 a medida que los desarrolladores compiten por cumplir el objetivo de 12 GW, impulsando el mercado de energía eólica de Corea del Sur hacia la industrialización costera. La repotenciación terrestre añade eficiencia pero solo una modesta capacidad neta, mientras que las cimentaciones flotantes desbloquean sitios en el Mar del Este que anteriormente eran inaccesibles debido a profundidades de 100 metros.

El éxito marino reconfigura las cadenas de suministro: los astilleros coreanos fabrican semisumergibles, LS Cable proporciona matrices submarinas localizadas, y las normas de contenido nacional canalizan el gasto hacia el acero, la electrónica y la infraestructura portuaria coreanos. Los altos factores de capacidad del 35 al 40% compensan las primas de inversión y justifican el refuerzo de la red hacia los centros de carga de Seúl-Incheon, confirmando la energía eólica marina como el principal motor de crecimiento del mercado de energía eólica de Corea del Sur.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Capacidad de Turbina: Las Máquinas de Escala de Gigavatios Redefinen la Economía de los Proyectos

La clase de 3 a 6 MW aportó el 66,90% de las instalaciones en 2025; sin embargo, las turbinas de más de 6 MW dominarán las futuras construcciones a medida que un menor número de máquinas más grandes reduzca los costos del balance del sistema en un 20 a 30%. Las unidades de más de 6 MW alcanzan factores de capacidad superiores al 40% en zonas marinas, mejorando la estabilidad de la red y facilitando la agenda de integración de KEPCO.

La demanda supera la capacidad nacional de góndolas de 1 a 1,5 GW por año, creando una brecha de importación a corto plazo desde Europa. Las expansiones planificadas de Doosan e Hyosung para 2025-2026 tienen como objetivo cerrar este déficit, reforzando la ambición de la industria de energía eólica de Corea del Sur de exportar turbinas de clase tifón a Japón y Taiwán.

Por Aplicación: El Dominio de la Escala de Servicios Públicos Refleja una Política Centrada en la Red

Los parques de escala de servicios públicos representaron el 84,65% de las instalaciones en 2025 y crecerán a una CAGR del 38,10% hasta 2031, ya que KEPCO favorece los proyectos de ≥ 500 MW que se conectan directamente a las redes de 345 kV y 765 kV. Las subastas de Certificados de Energía Renovable, los PPA a largo plazo y el financiamiento concesional respaldan los grandes parques que distribuyen los costos fijos en volúmenes de gigavatios.

Los compradores comerciales e industriales, liderados por fabricantes de semiconductores y baterías, representan aproximadamente el 10% de la capacidad, utilizando PPA directos para cubrir el riesgo de carbono. Los proyectos comunitarios se mantienen por debajo del 5% debido a los mayores costos de financiamiento y las limitadas garantías de compra de energía, aunque el modelo de reparto de beneficios de Jeju podría impulsar un crecimiento incremental si se replica en el continente.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La concentración a lo largo de la Costa Suroeste convierte a la región en el mayor contribuyente a la capacidad instalada y al volumen de cartera, gracias a velocidades de viento promedio estables de 8 m/s y condiciones de lecho marino poco profundo. El complejo insignia de 8,2 GW del gobierno de Jeollanam-do por sí solo representa más del 10% de la cartera mundial de proyectos marinos. Las inversiones complementarias en dragado de puertos, ampliación de carreteras de transporte y áreas de almacenamiento de palas de turbinas mantienen los costos logísticos competitivos, anclando el Suroeste como pieza central del mercado de energía eólica de Corea del Sur. Un fondo de compensación pesquera de 1.100 millones de USD ha aliviado la resistencia inicial, ilustrando cómo los beneficios comunitarios específicos pueden suavizar los riesgos de licencia social.

Ulsan, en la península sureste, está pivotando de los hidrocarburos a la eólica flotante, aprovechando los enormes diques secos y los astilleros de fabricación que antes construían plataformas de perforación. El proyecto MunmuBaram de 1,125 GW desplegará turbinas de 15 MW ancladas a 70 km de la costa, validando los diseños en aguas profundas. El memorando de Ulsan con las universidades locales para formar a 3.000 técnicos para 2027 aborda las brechas de mano de obra cualificada, posicionando el puerto como un centro de exportación de eólica flotante para la región más amplia de Asia-Pacífico. Esta especialización diferencia la localidad e inyecta diversidad en la huella del mercado de energía eólica de Corea del Sur.

La Isla de Jeju ofrece un laboratorio vivo para la integración de redes inteligentes, el almacenamiento de energía y la repotenciación de turbinas bajo su iniciativa Isla Libre de Carbono 2030. La energía eólica ya satisface un tercio de la carga máxima, y la isla necesitará 2 GW de energías renovables adicionales, de los cuales se espera que el 60% provenga de la energía eólica, para alcanzar la plena autosuficiencia. Los bancos de baterías conectados a la red alivian el vertimiento, mientras que los datos meteorológicos predictivos de la Administración Meteorológica de Corea optimizan el despacho. El éxito demostrable de Jeju alimenta ciclos de aprendizaje que el operador de la red continental ahora incorpora en los planos de expansión, fortaleciendo la resiliencia operativa en todo el mercado nacional de energía eólica de Corea del Sur.

Panorama regulatorio

Corea del Sur está reorientando el desarrollo de energía eólica marina hacia un régimen de ubicación planificada y liderado por el gobierno bajo la Ley Especial para la Promoción del Despliegue de Energía Eólica Marina y el Desarrollo de las Industrias Relacionadas, que entró en vigor el 26 de marzo de 2026. Bajo el Ministerio de Clima, Energía y Medio Ambiente (MCEE, por sus siglas en inglés), los proyectos avanzan a través de Zonas de Generación de Energía designadas con permisos integrados, un cambio de política destinado a acortar los plazos previos al desarrollo frente al enfoque de puertas abiertas anterior, que requería revisiones secuenciales.

El marco de apoyo también está transitando del Estándar de Cartera Renovable (RPS) hacia licitaciones competitivas de precio fijo estructuradas en torno a Contratos por Diferencia (CfD). Esta alineación estabiliza los ingresos en función de los resultados de las subastas en lugar de la volatilidad de los REC. En junio de 2026, el MCEE presentó su Plan de Implementación de Licitaciones de Mediano y Largo Plazo para Energía Eólica Marina, que incluye un programa de licitaciones de energía eólica marina de 55 GW para el período 2026-2035, con volúmenes anuales de aproximadamente 4-7 GW, estrechando el vínculo entre los permisos, la planificación de la red y la capacidad subastada.

Panorama Competitivo

El mercado está moderadamente concentrado, con los cinco principales desarrolladores controlando entre el 55 y el 60% de la capacidad marina en desarrollo, mientras que los activos terrestres están distribuidos entre 15 y 20 empresas independientes. Los consorcios marinos combinan capital y tecnología europeos con experiencia regulatoria y cadenas de suministro coreanas; entre los ejemplos se incluyen Ørsted–SK E&S y Equinor–Korea East-West Power.

El modelo verticalmente integrado de SK E&S asegura la compra de energía, los cables submarinos y el suministro de turbinas dentro del chaebol, facilitando el financiamiento y acelerando la construcción. El enfoque diversificado de Hanwha combina la energía eólica con la solar y el hidrógeno verde para satisfacer la demanda de los compradores corporativos bajo PPA agrupados.

La turbina de clase tifón de 8 MW de Doosan Enerbility gana pedidos al ofrecer costos de entrega entre un 15 y un 20% más bajos que los modelos importados, ayudada por el seguro de crédito a la exportación y las expansiones de capacidad de torres en Busan. Las empresas más pequeñas, como Elenergy, pilotan híbridos de eólica y almacenamiento, creando nichos en torno a la mitigación del vertimiento en redes congestionadas.

En general, los movimientos estratégicos se centran en la localización de la cadena de suministro, el escalado de la eólica flotante y los PPA corporativos que alejan los ingresos de los mercados mayoristas, configurando el panorama competitivo del mercado de energía eólica de Corea del Sur.

Líderes de la Industria de Energía Eólica de Corea del Sur

Ørsted A/S

Vestas Wind Systems A/S

Doosan Enerbility Co., Ltd.

Equinor ASA

Siemens Gamesa Renewable Energy S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La ubicación planificada de la energía eólica marina bajo la Ley Especial de 2026 crea un espacio en blanco más claro para los desarrolladores y proveedores que pueden operar dentro de las Zonas de Generación de Energía designadas y cumplir con los requisitos consolidados de permisos. Esto se refuerza con la vía de licitación gubernamental para 55 GW de energía eólica marina durante 2026-2035, que establece un ritmo visible para la adjudicación de proyectos y respalda los casos de inversión para puertos nacionales, logística de instalación, cableado submarino y equipos con clasificación antitifones frente a los cronogramas de subasta.

Las señales de financiamiento y ejecución en 2026 también apuntan a estructuras de acuerdos y modelos de participación. En abril de 2026, se anunció el cierre financiero del proyecto de energía eólica marina Shinan Ui de 390 MW con capital nacional, lo que destaca una vía de bancabilidad que puede reutilizarse en rondas de subasta posteriores. Por separado, Korea East-West Power obtuvo un permiso de generación de energía en abril de 2026 para el parque eólico marino Jeju Handong-Pyeongdae de 110 MW, posicionado como un proyecto liderado por el sector público. Junto con estos hitos a nivel de proyecto, el canal de PPA corporativo introducido en 2021 sigue siendo una palanca de venta práctica para activos a escala de servicios públicos que abastecen a compradores industriales y tecnológicos, y complementa las subastas de CfD al ampliar las opciones de contratación para los desarrolladores que pueden alinear las ventanas de COD con la demanda a largo plazo.

Desarrollos recientes del sector

- Julio de 2026: Korea Western Power avanzó en un proyecto de energía eólica marina de 500 MW en Taean. El progreso añadió impulso a la actividad de desarrollo eólico marino a escala de servicios públicos y respaldó el cambio más amplio hacia proyectos más grandes que pueden justificar inversiones dedicadas en red y puertos.

- Diciembre de 2025: Vestas obtuvo un pedido de 390 MW para el proyecto de energía eólica marina Shinan-Ui, suministrando turbinas V236-15.0 MW. La adjudicación fortaleció la cartera de despliegues de turbinas de más de 6 MW en Corea del Sur e impulsó los requisitos de localización y logística marítima aún más en la cadena de suministro.

- Diciembre de 2024: Corea del Sur adjudicó 1,9 GW en su tercera subasta de energía eólica marina a precios cercanos a KRW 177.000/MWh. El resultado reforzó las licitaciones competitivas como la principal vía de acceso al mercado para la nueva capacidad marina y agudizó el enfoque en la reducción de costos, la preparación de permisos y el acceso a la red para los desarrolladores.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca la actividad de desarrollo de energía eólica en Corea del Sur, medida como la capacidad eólica instalada añadida y en operación, con seguimiento en proyectos terrestres y marinos y sus rangos de tamaño típicos de turbina.

Exclusiones del alcance: excluimos las energías renovables no eólicas, la venta minorista de electricidad y los activos de red independientes que no se construyen directamente como parte de la ejecución de proyectos eólicos.

Descripción general de la segmentación

- Por Ubicación

- Terrestre

- Marina

- Por Capacidad de Turbina

- Hasta 3 MW

- 3 a 6 MW

- Más de 6 MW

- Por Aplicación

- Escala de servicios públicos

- Comercial e Industrial

- Proyectos Comunitarios

- Por Componente (Análisis Cualitativo)

- Góndola/Turbina

- Pala

- Torre

- Generador y Caja de Engranajes

- Balance del Sistema

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó primero para construir una visión clara del historial de capacidad eólica de Corea del Sur, la cartera activa y el entorno de políticas y permisos que afecta los plazos de los proyectos. Para ello, nos basamos en fuentes públicas como las divulgaciones de la Korea Energy Agency, publicaciones del Ministerio de Comercio, Industria y Energía, estadísticas de KOSIS, actualizaciones de red y mercado del operador del sector eléctrico, y conjuntos de datos de la IEA e IRENA para verificar los totales de capacidad.

A continuación, revisamos anuncios de desarrolladores, aprobaciones ambientales, restricciones portuarias y de instalación, y noticias sobre envíos y puesta en marcha de turbinas a través de comunicados de prensa reconocidos, sitios web de asociaciones y presentaciones corporativas. Cuando fue necesario, utilizamos suscripciones de pago para datos financieros e inteligencia empresarial, noticias y finanzas, bases de datos de patentes, y una base de datos a nivel de envíos de importación y exportación para confirmar si la actividad de proyectos y los flujos de equipos coinciden direccionalmente con la construcción modelada. Estos ejemplos no son exhaustivos, y se consultaron muchas otras fuentes públicas para recopilar, validar y aclarar el análisis final.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba el cronograma de construcción y la división entre eólica terrestre y marina, especialmente donde las listas públicas de proyectos no reflejan plenamente los retrasos, rediseños o restricciones de red en Corea del Sur. Hablamos con una combinación de desarrolladores, participantes de EPC y de la cadena de suministro, roles de financiamiento y asesoría, y expertos técnicos. Los aportes se utilizaron luego para ajustar los supuestos sobre las tasas de puesta en marcha, el aumento del tamaño de las turbinas y la preparación de ejecución marina en las principales zonas de desarrollo costero.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXO): 16% | |

| Nivel medio: 52% | Líderes funcionales/de unidad: 29% | |

| Actores más pequeños: 20% | Gerentes: 55% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construyó utilizando un enfoque de reconstrucción de capacidad de arriba hacia abajo, donde los totales de capacidad nacional y las trayectorias de puesta en marcha se traducen en GW instalados anuales. Esto se hace mapeando las adjudicaciones de proyectos, el avance de los permisos, la preparación de la conexión a la red y las duraciones típicas de construcción. El modelo se corrobora luego con aproximaciones selectivas de abajo hacia arriba, como recopilaciones muestreadas proyecto por proyecto y verificaciones de los recuentos implícitos de turbinas a partir de las clasificaciones promedio de MW. Esto nos ayuda a ajustar los totales cuando el momento parece sobreestimado.

En este mercado eólico de Corea del Sur, tratamos algunas variables como principales indicadores distintivos, incluidos el ritmo de puesta en marcha marino frente al terrestre, la progresión del tamaño promedio de las turbinas (hasta 3 MW, 3-6 MW y más de 6 MW), la participación de proyectos a escala de servicios públicos, la actividad de repotenciación esperada en sitios envejecidos, y los objetivos marinos anunciados que influyen en la planificación de permisos y puertos. Cuando existen vacíos en las divulgaciones públicas de proyectos, completamos los supuestos utilizando ponderaciones de probabilidad basadas en entrevistas para retrasos y cancelaciones, y luego sometimos los resultados a pruebas de estrés frente a restricciones observables de red y marítimas.

Para el pronóstico, se utilizó el análisis de escenarios porque la expansión es sensible a los tiempos de aprobación y a la preparación de ejecución marina más que solo a tendencias históricas uniformes. Los escenarios se anclaron a la dirección de las políticas, las señales de subastas y de la cartera, y las expectativas de expertos recopiladas durante las conversaciones primarias. Luego seleccionamos la trayectoria final basándonos en el conjunto de supuestos más repetible que pudimos defender en una llamada con el cliente.

Validación de datos y ciclo de actualización

La validación se realizó mediante triangulación entre totales de capacidad, señales de movimiento de la cartera y restricciones de ejecución que se pueden observar de forma independiente en Corea del Sur. Se señalaron valores atípicos cuando las adiciones anuales implícitas parecían inconsistentes con los plazos de conexión a la red, la capacidad portuaria y de instalación, o el patrón de aceleración típico observado en ciclos de construcción marina comparables, y esos elementos se revisaron nuevamente antes de la aprobación final.

Nuestro proceso también incluye verificaciones internas de varios pasos para que las definiciones, los cálculos y los supuestos se mantengan coherentes a lo largo de la serie temporal. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como un cambio de política importante, un gran proyecto que alcanza el cierre financiero, o un cambio visible en los permisos marinos. Antes de la entrega, se completa una revisión final por parte de un analista para que los clientes reciban la visión más actualizada.

Estimación de Mordor Intelligence del mercado de energía eólica de Corea del Sur en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para la energía eólica de Corea del Sur pueden variar mucho, y la razón principal es que las firmas no miden lo mismo. Algunas hacen seguimiento de la capacidad instalada en gigavatios, otras publican ingresos en USD, y unas pocas combinan equipos, servicios de proyectos e incluso almacenamiento en un solo total.

El ritmo de puesta en marcha por ubicación (terrestre frente a marino) y la combinación de tamaños de turbina también se manejan de manera diferente, lo que cambia las adiciones anuales implícitas y la curva de pronóstico. La preparación de la conexión a la red, los plazos de permisos y el momento de conversión de divisas pueden ampliar aún más la dispersión cuando no se verifican frente a señales observables de proyectos e infraestructura. Como resultado, el mismo mercado puede parecer más pequeño o más grande según las decisiones de modelado utilizadas.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3,27 mil millones de USD (2026) | |

| Consultoría global A | 4,28 mil millones de USD (2024) | Utiliza el dimensionamiento por ingresos y parece incluir grupos de valor adyacentes más allá de la capacidad instalada, lo que puede incorporar gastos de EPC y de proyectos más amplios que no se corresponden claramente con las adiciones anuales de GW. |

| Editorial de la industria B | 1,90 mil millones de USD (2025) | Visión basada en ingresos con una ventana de pronóstico y supuestos de precios diferentes, lo que puede subestimar el impacto del momento de puesta en marcha marina y del aumento de tamaño de las turbinas cuando la cartera aún es irregular. |

Los totales de capacidad, el movimiento observado de la cartera marina y los cambios en la clasificación de las turbinas son las verificaciones que mantienen a Mordor Intelligence alineado con una trayectoria de construcción de GW instalados, en lugar de un recuento basado en el gasto. Una vez que se alinean la unidad de medida y el grupo de valor contabilizado, las diferencias restantes suelen reducirse a los supuestos de tiempo sobre la entrega marina y a la agresividad con la que se modelan los retrasos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de energía eólica de Corea del Sur en 2026?

La capacidad instalada se proyecta en 3,27 GW en 2026.

¿Cuál es la CAGR prevista para la capacidad eólica de Corea del Sur hasta 2031?

Se espera que la capacidad se expanda a una CAGR del 35,10%, alcanzando 14,73 GW para 2031.

¿Por qué los proyectos marinos crecen más rápido que los terrestres en Corea?

Los parques marinos se benefician del mandato del Nuevo Pacto Verde de 12 GW, mayores factores de capacidad y los avances en eólica flotante que desbloquean sitios en aguas profundas.

¿Qué segmento de turbinas dominará las futuras instalaciones coreanas?

Se prevé que las turbinas de más de 6 MW crezcan a una CAGR del 40,20%, impulsadas por plataformas de 8 a 15 MW que reducen los costos de instalación por MW.

¿Cómo están configurando los PPA corporativos el desarrollo eólico coreano?

Gigantes tecnológicos como Samsung y SK Hynix firman PPA de 15 a 20 años que aseguran flujos de ingresos, permitiendo el financiamiento sin recurso para grandes parques marinos.

¿Qué mejoras de red están planificadas para gestionar la nueva capacidad marina?

KEPCO construirá líneas de 765 kV que conecten las zonas eólicas de Jeolla con Seúl-Incheon para 2028, financiadas bajo un plan de 4,2 billones de KRW.

Última actualización de la página el: