Tamaño y participación del mercado de energía solar de Corea del Sur

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

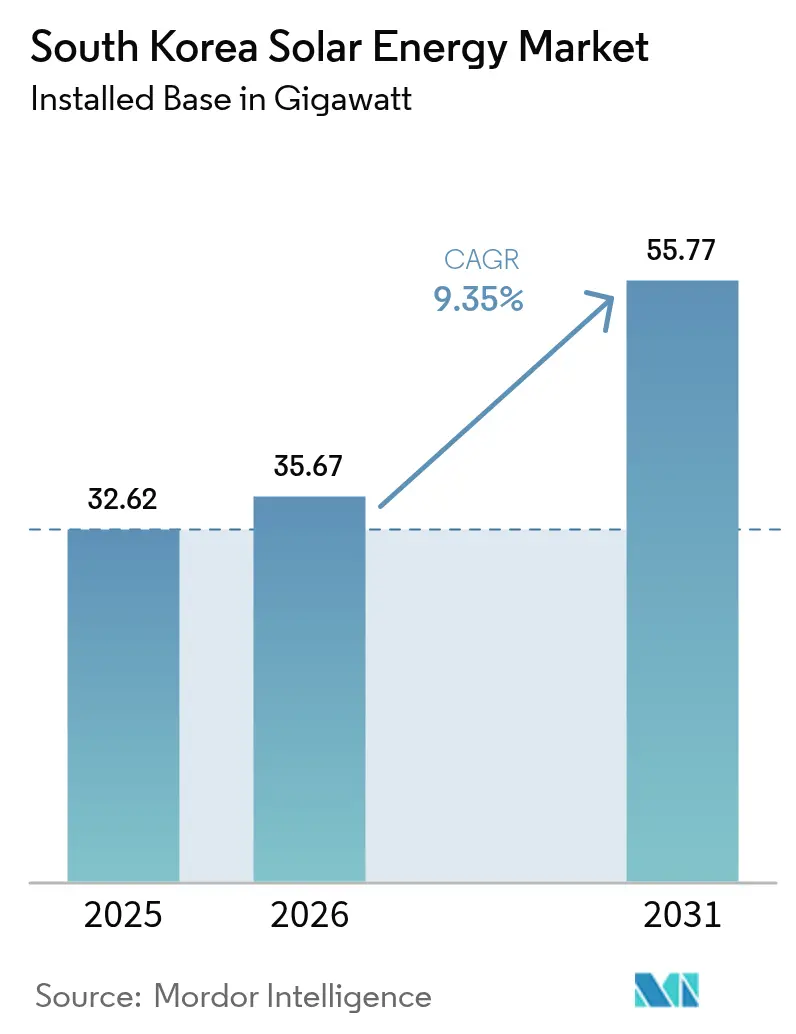

| Tamaño del mercado en el año base (2025) | 32.62 gigavatio |

| Volumen del Mercado (2026) | 35.67 gigavatio |

| Volumen del Mercado (2031) | 55.77 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 9.35% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energía solar de Corea del Sur por Mordor Intelligence

El tamaño del mercado de energía solar de Corea del Sur en 2026 se estima en 35,67 gigavatios, creciendo desde el valor de 2025 de 32,62 gigavatios con proyecciones para 2031 que muestran 55,77 gigavatios, creciendo a una CAGR del 9,35% durante 2026-2031.

Esta trayectoria de crecimiento está respaldada por el 11.° Plan Básico de Oferta y Demanda de Electricidad, que eleva el objetivo nacional de generación renovable de aproximadamente el 10% en 2025 al 30,2% para 2030 y asigna 72 GW exclusivamente a la energía solar para finales de la década. Tres fuerzas estructurales son fundamentales: el aumento de las penalizaciones del Estándar de Cartera Renovable (RPS) que superan el costo de las nuevas adquisiciones fotovoltaicas (FV), los compromisos RE100 del sector exportador que intensifican la demanda de contratos de compra de energía a largo plazo, y la caída sostenida en los precios de los módulos monocristalinos que ha reducido el costo nivelado de electricidad (LCOE) a escala de servicios públicos por debajo de KRW 80 por kWh (USD 0,06 por kWh) para muchos proyectos. Sin embargo, las restricciones de uso del suelo que oscilan entre 300 m y 1.000 m, las limitaciones de gasto de capital impulsadas por la deuda de la Corporación Eléctrica de Corea (KEPCO) y el aumento del recorte de generación en las provincias de Jeolla y Chungcheong moderan unos fundamentos de otro modo sólidos.

Conclusiones clave del informe

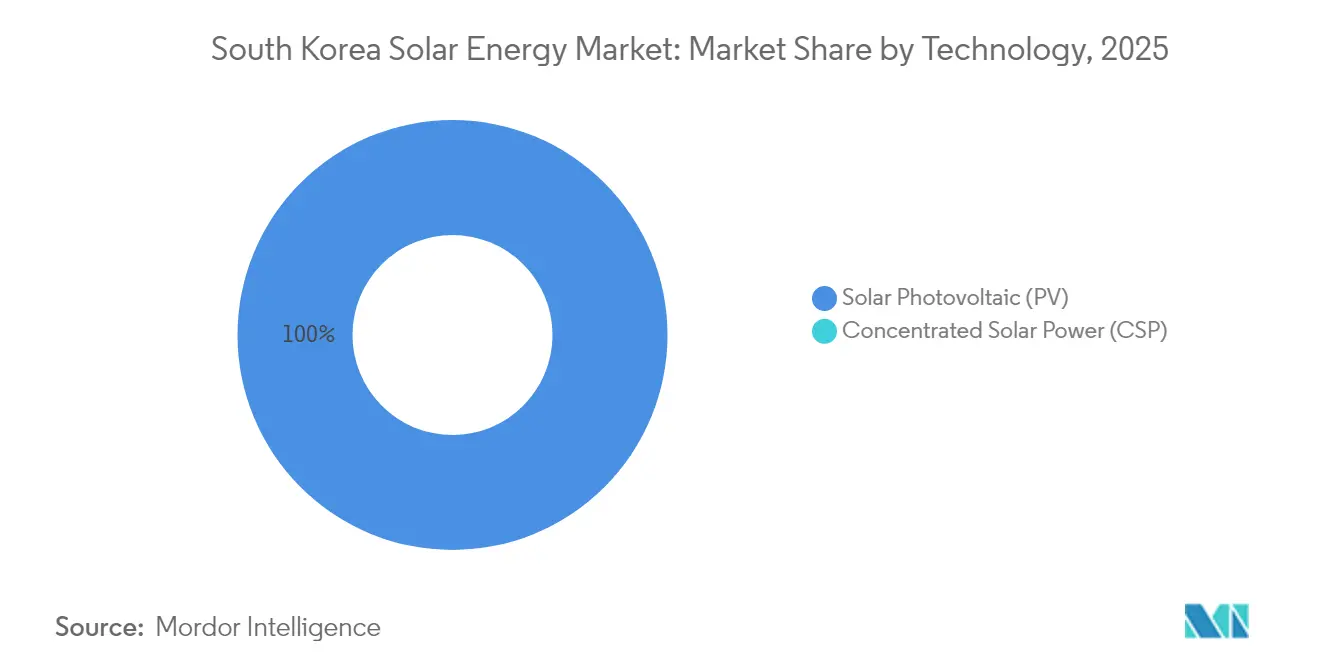

- Por tecnología, los sistemas fotovoltaicos representaron el 100,00% de la participación del mercado de energía solar de Corea del Sur en 2025; se prevé que su base instalada se expanda a una CAGR del 9,55% hasta 2031.

- Por tipo de red, los proyectos conectados a la red controlaron el 99,44% del tamaño del mercado de energía solar de Corea del Sur en 2025, mientras que el nicho fuera de la red avanza a una CAGR del 13,3% impulsado por la demanda de electrificación de islas.

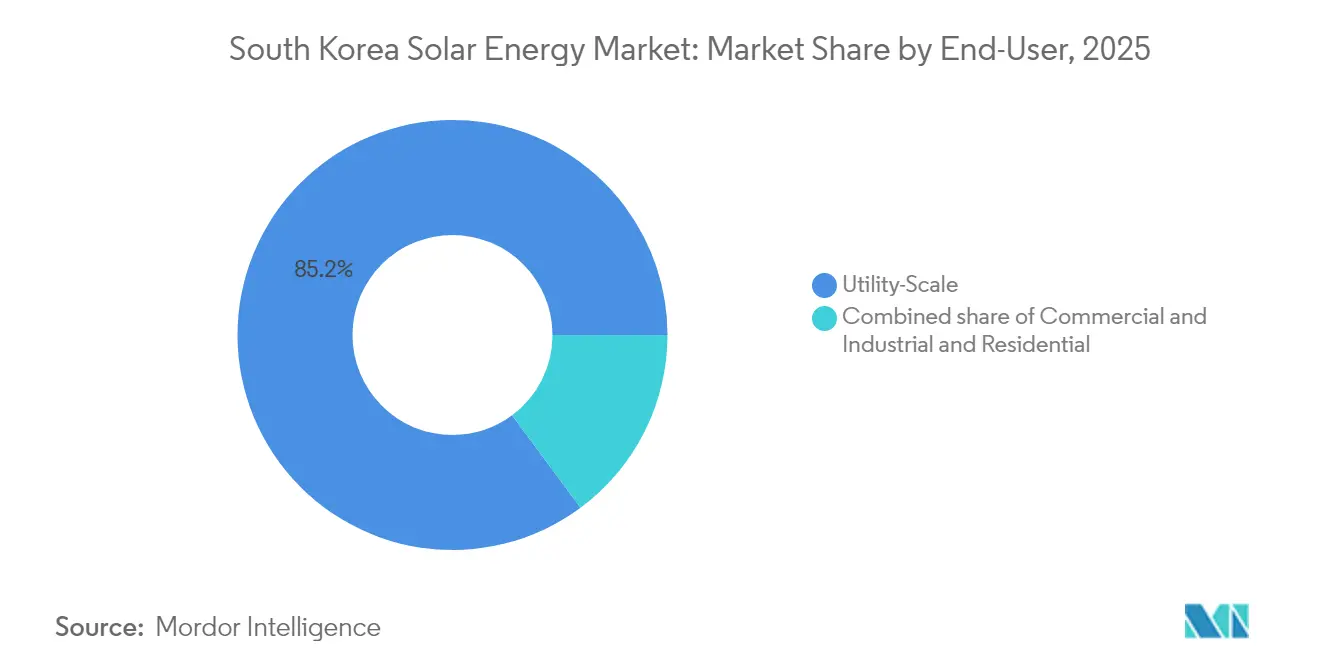

- Por usuario final, las instalaciones a escala de servicios públicos representaron el 85,15% de la participación del mercado de energía solar de Corea del Sur en 2025 y se espera que crezcan al 10,2% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de energía solar de Corea del Sur

Análisis del impacto de los impulsores*

| Impulsor | (~) % Impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Objetivos agresivos del Estándar de Cartera Renovable hasta 2030 | +2.8% | Nacional; mayor en Jeolla, Gyeongsang, Chungcheong | Mediano plazo (2-4 años) |

| Demanda corporativa RE100 de exportadores de semiconductores y baterías | +1.9% | Nacional; clusters industriales en Gyeonggi, Chungcheong | Corto plazo (≤ 2 años) |

| Disminución del LCOE de los módulos fotovoltaicos de alta eficiencia | +2.1% | Nacional | Corto plazo (≤ 2 años) |

| Comercialización de células en tándem de perovskita-silicio | +1.4% | Nacional; centros de I+D en Ulsan, Daejeon | Largo plazo (≥ 4 años) |

| Innovaciones en el uso del suelo de energía solar flotante y agrofotovoltaica | +1.2% | Provincias costeras y agrícolas | Mediano plazo (2-4 años) |

| Licitaciones de energía solar más almacenamiento en el marco del 11.° Plan | +1.5% | Regiones con restricciones de red | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Objetivos agresivos del Estándar de Cartera Renovable (RPS) hasta 2030

El Estándar de Cartera Renovable revisado eleva la obligación mínima de compra renovable para los generadores con más de 500 MW del 12,5% en 2025 al 25% en 2026, creando un piso inmediato y aplicable para la demanda solar. Las empresas de servicios públicos arriesgan penalizaciones superiores a los costos de adquisición renovable, por lo que la contratación anticipada de certificados solares se ha intensificado. El mercado de energía solar de Corea del Sur se beneficia porque la demanda de cumplimiento se basa en volumen, no en precio, lo que protege los proyectos planificados de la volatilidad del precio de los productos básicos. El Undécimo Plan Básico se compromete además con 77,2 GW de energía solar para 2038, alentando a los desarrolladores a acelerar los calendarios de construcción para capturar precios atractivos de certificados de energía renovable mucho antes del año objetivo.[1]"Plan básico de oferta y demanda de electricidad a largo plazo (11º borrador)", Enerdata, enerdata.net Los gobiernos provinciales de Gyeonggi y Jeolla ya están emitiendo licitaciones competitivas alineadas con la trayectoria del RPS, convirtiendo a estas regiones en focos de crecimiento de ciclo corto.

Demanda corporativa RE100 de exportadores de semiconductores y baterías

Las industrias orientadas a la exportación ahora vinculan el acceso al mercado con la adquisición de energía renovable, y Samsung Electronics por sí sola consume más energía cada año que toda la producción renovable nacional de 2024. Ocho filiales del Grupo SK formalizaron compromisos RE100 en 2025, lo que indica que el abastecimiento de energía renovable se ha convertido en una condición para la participación en la cadena de suministro en lugar de una iniciativa de RSE.[2]"RE100 Progress and South Korean Corporate Signatories", RE100, there100.org Los fabricantes de equipos originales europeos, especialmente BMW y Volvo, exigen el cumplimiento de RE100 a los proveedores de componentes, y el mercado de energía solar de Corea del Sur responde con una demanda creciente de Garantías de Origen de Energía Renovable de Corea (K-REGOs). Los contratos de compra de energía directos permiten a las empresas omitir el mecanismo de tarifa regulada y asegurar activos solares en el sitio o cerca del sitio que satisfacen los protocolos globales de auditoría climática, consolidando un segmento premium de contratos de compra a largo plazo.

Disminución del LCOE de los módulos mono-PERC y TOPCon

Los precios de venta promedio de los módulos mono-PERC y TOPCon cayeron tras el exceso de oferta de polisilicio de 2024, y los fabricantes surcoreanos aprovecharon las conversiones de líneas de producción compatibles que reducen los costos por vatio a 0,44 CNY/W sin nuevos gastos de capital. Los precios más bajos de los módulos reducen los presupuestos generales de los proyectos, disminuyen el costo nivelado de electricidad y amplían los umbrales de tasa interna de retorno, lo que a su vez atrae nuevas fuentes de capital de pensiones doméstico. Los patrocinadores de proyectos ahora están combinando instalaciones en techos y cocheras con sistemas de baterías detrás del medidor para satisfacer perfiles de carga complejos, lo que demuestra que las reducciones de costos se traducen en una mayor diversidad de aplicaciones, así como en precios mayoristas más bajos.

Comercialización de células en tándem de perovskita-silicio (ventaja de I+D local)

Hanwha Q cells anunció una eficiencia de conversión validada del 28,6% en una célula en tándem escalable comercialmente, elevando la producción potencial un 15% sobre los módulos mono-PERC convencionales. Una línea piloto en Jincheon apunta a la producción en masa en 2026, y el Ministerio de Comercio, Industria y Energía coordina la financiación entre institutos de investigación pública y proveedores para asegurar ventajas de propiedad intelectual. Los fabricantes nacionales consideran las células en tándem como fundamentales para preservar la competitividad exportadora frente al liderazgo en costos de China en productos de silicio estándar. El mercado de energía solar de Corea del Sur, por tanto, obtiene una palanca tecnológica que puede reducir la intensidad del uso del suelo, un beneficio vital dada la resistencia doméstica al uso del suelo y las ordenanzas de retiro.

Análisis del impacto de las restricciones*

| Restricción | (~) % Impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Regulaciones de uso del suelo de "distanciamiento solar" (retiros de 300-1.000 m) | -1.6% | Nacional, agudo en las provincias de Gyeonggi y Gangwon | Corto plazo (≤ 2 años) |

| Déficit tarifario de KEPCO que limita las actualizaciones de la red | -1.3% | Nacional, crítico en Jeolla, Chungcheong | Mediano plazo (2-4 años) |

| Una participación renovable inferior al 10% mantiene modesta la ambición política | -0.7% | Nacional | Mediano plazo (2-4 años) |

| Riesgo de recorte de generación fotovoltaica en las provincias de Jeolla y Chungcheong | -0.9% | Regional, concentrado en Jeolla, Chungcheong | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones de uso del suelo de "distanciamiento solar" (retiros de 300-1.000 m)

Las ordenanzas locales introducidas en 2024 exigen retiros de 300-1.000 m entre los proyectos solares y la residencia más cercana, eliminando 17.000 km² de sitios potenciales y reduciendo el suelo desplegable en un 69,6%.[3]S. Kim, "Municipal Setbacks Reduce Solar Developable Area by 70 %", Solutions for Our Climate, sfo.or.kr El Ministerio de Comercio, Industria y Energía no encontró impactos adversos para la salud o el medio ambiente provenientes de los paneles fotovoltaicos; sin embargo, 112 de 229 municipios aplican las normas, a menudo influenciados por preocupaciones de impacto visual más que por la ciencia. Los desarrolladores deben completar declaraciones de impacto ambiental adicionales y negociar referendos locales, lo que añade de seis a nueve meses a los plazos de obtención de permisos y eleva los costos indirectos. Se encuentran pendientes recursos constitucionales y una eventual resolución legal podría liberar capacidad restringida, pero los calendarios a corto plazo siguen en riesgo.

Déficit tarifario de KEPCO que limita las actualizaciones de la red

Las tarifas minoristas reguladas no reflejaron completamente los picos de precios de los combustibles fósiles de 2024, dejando a la Corporación Eléctrica de Corea con pérdidas operativas récord de KRW 13,1 billones. La empresa de servicios públicos ahora tiene dificultades para financiar las actualizaciones de transmisión de 500 kV esenciales para evacuar la producción solar de las provincias suroeste ricas en recursos. Los generadores renovables actualmente reciben avisos de recorte en Jeolla y Chungcheong cuando la penetración solar supera el 20% de la demanda del mediodía, un escenario que ya ocurrió en 42 días de primavera en 2024. Sin un camino predecible hacia tarifas que reflejen los costos, el gasto de capital en expansión de la red probablemente quedará rezagado respecto al desarrollo renovable.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología: Hegemonía fotovoltaica en medio del auge de las células en tándem

Los sistemas fotovoltaicos representaron la totalidad del tamaño del mercado de energía solar de Corea del Sur en 2025 y están previstos para expandirse a una CAGR del 9,55% hasta 2031. La energía solar concentrada sigue ausente porque la irradiancia normal directa promedia solo 3,8 kWh/m²/día, muy por debajo del umbral de viabilidad de 5,5 kWh. Los módulos mono-PERC representaron el 38% de los envíos en 2024, mientras que la tecnología TOPCon ascendió al 62% con una eficiencia de celda del 22,5% y una sólida respuesta bifacial. Hanwha Q CELLS y OCI están ejecutando líneas de productos de células en tándem de perovskita-silicio con lanzamiento comercial previsto para 2027. Las soluciones de película delgada tienen menos del 1% de participación, obstaculizadas por menor eficiencia y cadenas de suministro locales limitadas.

La fotovoltaica flotante es el subsegmento más destacado. El proyecto Saemangeum utiliza flotadores de polietileno de alta densidad clasificados para tormentas de 50 años y espera la finalización completa de 2,1 GW para 2026, suficiente para abastecer a 1,2 millones de hogares. La producción en embalses gana un 8%-12% gracias al enfriamiento de los módulos, mientras que los diseños bifaciales capturan un 18% de mejora por albedo. Las torres agrofotovoltaicas montadas a 3 m sobre los cultivos produjeron 600 kWh por kW instalado y mantuvieron el 85% del rendimiento vegetal en los ensayos de Chungcheong, lo que ilustra un camino de uso dual en torno a los restrictivos códigos de uso del suelo.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por tipo de red: Supremacía conectada a la red con impulso en nichos fuera de la red

Las instalaciones conectadas a la red representaron el 99,44% de la capacidad de 2025, ancladas por grandes parques de servicios públicos y tejados comerciales que monetizan créditos de alimentación a la red. Los sistemas fuera de la red, apenas el 0,56% hoy en día, están escalando a una CAGR del 13,3% a medida que las islas cambian el diésel por microrredes solares con baterías que logran un LCOE de alrededor de KRW 120 por kWh (USD 0,09 por kWh) frente a KRW 250 por kWh del diésel. La microrred de 8 MW de Ulleungdo redujo el uso de diésel en un 72% y recortó las tarifas residenciales en un 38% tras su puesta en servicio en febrero de 2025. Las bases militares en Gangwon añadieron 12 MW de energía fotovoltaica en tejados aislados en 2024 para garantizar el suministro ininterrumpido de energía durante fallos de la red.

Las conversiones de torres de telecomunicaciones amplían la economía fuera de la red: SK Telecom y KT modernizaron 1.200 sitios remotos en 2024, reduciendo los costos operativos en KRW 18 millones (USD 13.500) por torre. La financiación sigue siendo limitada para proyectos de menos de 5 MW, por lo que el Banco de Desarrollo de Corea abrió una ventana de préstamos verdes de KRW 500.000 millones al 2,5% para reducir el riesgo de las microrredes rurales.

Por usuario final: Dominio a escala de servicios públicos, recuperación comercial e industrial

Los parques a escala de servicios públicos poseían el 85,15% de la capacidad en 2025 y se pronostican con una CAGR del 10,2% hasta 2031 a medida que el cumplimiento del RPS obliga a los incumbentes del carbón a adquirir energía verde. La granja de 500 MW de Yeongam utiliza seguidores de eje único para elevar el rendimiento un 18% y vende bajo un contrato de compra de energía a 20 años a KRW 92 por kWh (USD 0,07 por kWh), por debajo de la paridad de red. Los complementos de almacenamiento de cuatro horas califican para un bono de capacidad de KRW 15 por kWh, elevando la tasa interna de retorno a casi el 9%.

Los tejados comerciales e industriales (C&I) están ganando impulso por las necesidades de cumplimiento de RE100. La mega-fábrica de Pyeongtaek de Samsung puso en marcha 50 MW de paneles bifaciales en marzo de 2025, cubriendo el 12% de su carga interna. SK Hynix aseguró 2 GW de suministro solar mediante contratos de compra de energía en noviembre de 2024 a KRW 95 por kWh (USD 0,07 por kWh). El transporte directo de energía sigue prohibido, pero la plataforma piloto de Gyeonggi del Ministerio de Comercio, Industria y Energía podría abrir un camino alrededor del recargo administrativo de KEPCO. La adopción residencial está rezagada, limitada por un límite de medición neta de 10 kW que paga al por mayor, aproximadamente un 40% por debajo del precio minorista, y extiende el período de recuperación a aproximadamente 12 años.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Análisis geográfico

Las provincias de Jeolla y Chungcheong representan más del 38% de la generación solar acumulada porque las antiguas salinas planas ofrecen terrenos económicos; sin embargo, ahora padecen las mayores tasas de recorte del país durante los meses de transición de primavera. El mercado de energía solar de Corea del Sur responde con el despliegue de baterías colocadas junto a las nuevas granjas solares, una estrategia subrayada por las solicitudes de propuestas provinciales que recompensan los proyectos que proponen al menos el 20% de capacidad de almacenamiento en relación con la solar. La isla de Jeju alberga un banco de pruebas tecnológico donde la Corporación Eléctrica de Corea demuestra plataformas de sistemas de gestión de energía automatizados capaces de control de tasa de rampa en tiempo real, proporcionando un modelo para la adopción en el continente en 2027.

Gyeonggi e Incheon, el corazón industrial de Corea del Sur, muestran terreno vacante limitado pero alta demanda de energía corporativa. Los sistemas en tejados y cocheras adjuntos a fábricas de semiconductores y centros logísticos dominan las nuevas adiciones de capacidad, complementados por acuerdos virtuales de compra de energía que obtienen electrones de plantas de montaje en tierra distantes. El gobierno metropolitano de Seúl adoptó un "código de construcción favorable a la energía solar" en 2024 que exige techos preparados para fotovoltaica en todos los nuevos edificios públicos, una política que se espera añada 500 MW de capacidad de escala media para 2028. El mercado de energía solar de Corea del Sur incorpora estas medidas urbanas en las previsiones de demanda a largo plazo, reconociendo que la adopción en tejados compensa parcialmente la ralentización de las aprobaciones de instalaciones en suelo rural.

Las regiones costeras, como Saemangeum y el sur de Jeolla, están transitando hacia matrices de energía solar flotante. El proyecto de 2,1 GW de Saemangeum está previsto para su puesta en servicio completa en 2025 y suministrará energía a compradores comerciales situados a cientos de kilómetros tierra adentro mediante enlaces de corriente continua de alta tensión. La planta de 3 MW del lago Cheongpung de K-water proporciona datos de monitoreo remoto que demuestran que las aceleraciones inducidas por las olas permanecen dentro de los límites mecánicos de los módulos, un requisito previo para escalar a proyectos de gigavatios. Los proyectos piloto de agrofotovoltaica en Chungbuk revelan un impacto insignificante en el rendimiento de las variedades de uva tolerantes a la sombra, lo que sugiere que 20.000 hectáreas de tierras agrícolas podrían albergar matrices de uso dual para 2030. En conjunto, estas iniciativas regionales subrayan la diversificación específica por geografía necesaria para alcanzar el objetivo solar de 77,2 GW del Undécimo Plan.

Panorama regulatorio

El despliegue solar en Corea del Sur está determinado por la planificación energética nacional y los marcos de adquisición de energías renovables liderados por el Ministerio de Comercio, Industria y Energía (MOTIE), con una administración de mercado que abarca las normas de conexión a la red de Korea Electric Power Corporation (KEPCO) y los programas de adquisición de Korea Energy Agency (KEA). El Estándar de Cartera Renovable (RPS) sigue siendo un factor clave de cumplimiento en la estructura actual, y la línea de base del informe refleja el aumento de la obligación de compra de energía renovable para generadores de más de 500 MW al 25% en 2026, lo que refuerza la demanda basada en volumen de certificados solares y suministro contratado.

En 2026, el Ministerio de Clima, Energía y Medio Ambiente (MCEE) avanzó reformas que orientan la adquisición de renovables hacia un enfoque de subasta y mercado de contratos liderado por el gobierno, desplazando el énfasis de los ingresos vinculados a REC hacia contratos adjudicados de mayor plazo. Al mismo tiempo, KEA abrió las solicitudes para la licitación de contratos de precio fijo solar de 2026, añadiendo la evaluación de emisiones de carbono de los módulos como criterio puntuable. El gobierno también señaló requisitos de localización para los proyectos solares con apoyo estatal a fin de reducir la dependencia de la cadena de suministro, incrementando las expectativas de cumplimiento y documentación para el abastecimiento de módulos en las adquisiciones públicas.

Panorama competitivo

Las cadenas de suministro nacionales están moderadamente concentradas en torno a conglomerados verticalmente integrados que aprovechan la solidez de sus balances para financiar la I+D y la expansión global. Hanwha Q cells mantiene 8,4 GW de producción anual y asegura un posicionamiento diferenciado a través de su récord de eficiencia del 28,6% en células en tándem. OCI Holdings se centra en el polisilicio de alta pureza y aseguró un contrato de construcción, ingeniería y adquisiciones de 120 MW de energía solar más 480 MWh de almacenamiento con CPS Energy en Texas, lo que ilustra el impulso del desarrollo de proyectos en el exterior. LS Electric se especializa en integración de sistemas y soluciones de almacenamiento de energía y recientemente cerró la mayor cartera industrial de sistemas de almacenamiento de energía de Corea con 175 MWh para el Grupo SeAH, ampliando su presencia doméstica.

La competencia se intensifica a medida que la política apoya la comercialización de la perovskita. La inversión en tándem planificada por Hanwha de USD 1.280 millones y su oferta de USD 88 millones por REC Silicon indican un impulso para asegurar la independencia de las materias primas aguas arriba. Mientras tanto, LG Energy Solution pivota desde los ingresos centrados en vehículos eléctricos hacia las celdas de fosfato de hierro y litio a escala de servicios públicos, evidenciado por un contrato de sistema de almacenamiento de energía de 1 GWh en Polonia firmado en mayo de 2025 que genera conocimiento experiencial transferible al mercado de energía solar de Corea del Sur. Las empresas emergentes ocupan nichos tecnológicos, como el diagnóstico de inversores de cadena y el análisis de rendimiento en tiempo real, proporcionando servicios digitales críticos a los grandes contratistas de ingeniería, adquisiciones y construcción sin enfrentarse a ellos en escala de gasto de capital.

La rivalidad en la industria también se expande en el frente político. Las agencias nacionales vinculan la financiación de I+D a presentaciones de patentes globales, lo que impulsa a las empresas a acelerar las carreras de propiedad intelectual en encapsulación de perovskita y tratamientos anticorrosión para plataformas flotantes. Dado que las cinco principales empresas de módulos, materiales e integración de sistemas concentran un 58% estimado de los ingresos del hardware solar nacional, el poder de mercado sigue siendo equilibrado. Los compradores aún se benefician de licitaciones competitivas que regularmente atraen consorcios de contratistas extranjeros de ingeniería, adquisiciones y construcción, especialmente para paquetes de energía solar flotante sindicada y microrredes marinas.

Líderes de la industria de energía solar de Corea del Sur

Hyundai Corporation

S Energy Co. Ltd

LS Electric Co. Ltd

Hanwha Q cells

OCI Holdings

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades se concentran donde los mecanismos de política y la demanda corporativa se traducen en acuerdos de compra bancables y en carteras de desarrollo contratadas. El canal corporativo RE100 ya respalda la contratación de larga duración, con anuncios de PPA directos en 2026 (incluido un PPA solar directo de 100 MW por parte de SK Eternix) y acuerdos de suministro de energía renovable negociados con importantes constructoras y desarrolladores. Esto está generando espacio para sistemas de techo y sistemas C&I cercanos a la carga, plataformas de agregación y estructuras contractuales estandarizadas que abordan necesidades de crédito, liquidación y trazabilidad mediante K-REGOs y suministro renovable verificado.

En el ámbito de la oferta y el desarrollo de proyectos, la orientación de política de MCEE para 2026 hizo hincapié en escalar la capacidad renovable nacional y reducir con el tiempo los precios de los contratos solares, mientras que las licitaciones de KEA que incluyen puntuación de carbono crean un carril diferenciado para módulos de menor huella y componentes de origen nacional. En las provincias con restricciones de red, donde el riesgo de recorte es mayor, también está creciendo la demanda a corto plazo de configuraciones solares más almacenamiento que puedan encajar en los diseños de licitación y en la puntuación de las RFP provinciales vinculada a la capacidad despachable. La energía solar flotante y la agrofotovoltaica siguen siendo rutas de desarrollo prácticas ante las restricciones de retranqueo municipal, mientras que las convocatorias de I+D respaldadas por el gobierno en 2026 para energía solar y eólica apoyan vías de comercialización para células de mayor eficiencia e innovaciones de BOS que reducen la intensidad de uso de suelo y mejoran los rendimientos en regiones industriales con espacio limitado.

Desarrollos recientes del sector

- Junio de 2026: Bright Energy Partners y Hyundai Engineering and Construction firmaron un memorando de entendimiento para desarrollar y suministrar conjuntamente 1,6 GW de energía renovable solar destinada a la demanda corporativa RE100. La asociación formaliza un canal de desarrollo escalado que vincula el origen de proyectos, la ejecución de EPC y la estructuración de acuerdos de compra a largo plazo, respaldando volúmenes mayores de adquisición corporativa.

- Mayo de 2026: Hanwha Qcells fue seleccionada para suministrar células y módulos solares de fabricación nacional para un proyecto solar de 400 MW en el condado de Haenam, provincia de Jeolla del Sur, citado como el mayor proyecto solar de un solo emplazamiento en Corea del Sur. La adjudicación fortalece el impulso de adquisición orientado a la localización y eleva el listón competitivo para la calificación de módulos en construcciones de gran escala a nivel de servicios públicos.

- Octubre de 2024: El Ministerio de Comercio, Industria y Energía abrió subastas para 2,8 GW de renovables, incluido un tramo solar de 1 GW. El diseño de la subasta amplió la cartera de contratación a corto plazo para energía fotovoltaica a gran escala y reforzó la adquisición competitiva como vía para las ampliaciones de capacidad.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca la energía solar en Corea del Sur medida a través de la capacidad de generación instalada, contabilizando los sistemas fotovoltaicos y de CSP operativos y la capacidad añadida mediante nuevas conexiones a la red y a proyectos.

Exclusiones del alcance: no dimensionamos los ingresos de fabricación de equipos de nivel superior, el suministro de materias primas ni los márgenes de comercialización de energía que quedan fuera del despliegue de activos solares.

Descripción general de la segmentación

- Por tecnología

- Energía solar fotovoltaica (FV)

- Energía solar concentrada (CSP)

- Por tipo de red

- Conectada a la red

- Fuera de la red

- Por usuario final

- Escala de servicios públicos

- Comercial e industrial (C&I)

- Residencial

- Por componente (análisis cualitativo)

- Módulos y paneles solares

- Inversores (de cadena, centrales, micro)

- Sistemas de montaje y seguimiento

- Balance del sistema y componentes eléctricos

- Almacenamiento de energía e integración híbrida

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para establecer la base factual del modelo de mercado y mantener realistas los movimientos anuales de capacidad para Corea del Sur. Nos apoyamos en estadísticas energéticas públicas y documentos de política, incluidas publicaciones de datos de Korea Energy Agency, Korea Electric Power Corporation y el Ministerio de Comercio, Industria y Energía, seguidas de publicaciones de operadores de red y de mercado como Korea Power Exchange.

Para verificar de forma cruzada las tasas de construcción y la combinación tecnológica, también recurrimos a fuentes como los conjuntos de datos por país y de renovables de la IEA, las series de capacidad de IRENA y artículos de revistas revisadas por pares que hacen seguimiento del rendimiento fotovoltaico y de las restricciones de uso de suelo. Se revisaron presentaciones de empresas, anuncios de proyectos y prensa de buena reputación para verificar la coherencia de los cronogramas de grandes proyectos, y se empleó de forma selectiva una suscripción de pago para datos financieros de empresas y una base de datos de patentes cuando los desgloses públicos no estaban claramente indicados. Estas fuentes de investigación documental son ilustrativas, y se revisaron muchos otros documentos públicos adicionales para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba la narrativa de capacidad de Corea del Sur con personas que observan de primera mano los pasos de permisos, la actividad de EPC y las colas de conexión a la red. Conversamos con una combinación de desarrolladores, contratistas de EPC, proveedores de componentes, financieros y usuarios finales en instalaciones a gran escala, techos C&I e instalaciones residenciales, y comparamos las respuestas hasta que los mismos supuestos se repitieron en múltiples entrevistas. Cuando las aportaciones divergían, se realizaron seguimientos para confirmar qué cartera era firme frente a aspiracional, y qué precios y plazos de entrega se observaban en el mercado.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Directivos (CXO): 16% | |

| Nivel medio: 48% | Líderes funcionales/de unidad: 39% | |

| Actores más pequeños: 16% | Gerentes: 45% |

Dimensionamiento y previsión del mercado

El dimensionamiento principal utiliza un enfoque de contabilidad de capacidad de arriba hacia abajo, en el que la base instalada publicada, las adiciones anuales y los retiros se reconstruyen en una serie temporal coherente para Corea del Sur. Esos totales se corroboran luego mediante aproximaciones selectivas de abajo hacia arriba, como el muestreo de capacidades de proyectos anunciados, la verificación de los retrasos típicos de puesta en marcha y la comparación de las adiciones anuales implícitas con las señales de actividad de proveedores y EPC, antes de fijar las cifras finales.

Las variables clave que determinan el modelo incluyen las adiciones anuales de capacidad fotovoltaica y de CSP, los cronogramas de conexión a la red y puesta en marcha, la combinación entre proyectos a gran escala y de techo, las señales de apoyo político (incluidas las obligaciones renovables y los volúmenes de subasta) y la dirección de los precios de módulos y BOS, que afecta el ritmo de los proyectos. Cuando las carteras de proyectos se divulgaron sin fechas claras, aplicamos curvas de puesta en marcha conservadoras y luego las ajustamos con base en la retroalimentación reiterada de las entrevistas.

Para la previsión, se utiliza el análisis de escenarios porque el ritmo de las políticas, las restricciones de red y la disponibilidad de suelo pueden cambiar rápidamente el ritmo de ejecución. El caso base se construye a partir de una trayectoria de adiciones estable, respaldada por el consenso de expertos sobre la velocidad de permisos, los retrasos de conexión y los volúmenes de licitación esperados, y luego se somete a un caso más lento y otro más rápido para mantener un rango de previsión práctico.

Validación de datos y ciclo de actualización

La validación se realiza por capas, de modo que una sola serie de datos no determine el resultado. Los resultados del modelo se comparan con señales independientes, como las publicaciones públicas de capacidad, las noticias de puesta en marcha de proyectos importantes y la actividad de licitación observada, y luego se ejecutan comprobaciones de varianza para detectar saltos que no coincidan con eventos de política o de red conocidos.

Antes de la aprobación final, la lógica y los cálculos son revisados por otro analista, y cualquier movimiento inusual desencadena una nueva revisión de los supuestos y, cuando es necesario, un breve recontacto con los participantes del mercado. Los informes se actualizan anualmente, con actualizaciones provisionales cuando ocurren eventos significativos, y se realiza una revisión final previa a la entrega para que los clientes reciban la vista más actualizada.

Estimación del mercado de energía solar de Corea del Sur de Mordor Intelligence en comparación con otras estimaciones publicadas

Las estimaciones publicadas sobre la energía solar en Corea del Sur pueden parecer muy dispares porque algunas fuentes dimensionan ingresos, mientras que otras dimensionan la capacidad instalada, y ambas magnitudes no se mueven de forma sincronizada año tras año. Las diferencias también surgen de cómo se calendarizan los proyectos de techo y a gran escala, y de si la CSP se trata como significativa o se excluye en gran medida.

La principal brecha proviene de la elección de la unidad y de lo que se cuenta como actividad de mercado, donde Mordor Intelligence expresa el mercado en GW instalados y cuenta la capacidad solo después de la puesta en marcha y la conexión a la red, en lugar de convertir la generación o las ventas de equipos en un valor en USD utilizando supuestos de precios generales.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 35,67 mil millones de USD (2026) | |

| Editorial Comercial A | 2,20 mil millones de USD (2024) | Utiliza el dimensionamiento por ingresos e incorpora supuestos de precios y de cadena de valor, que pueden inflar o comprimir los totales según los ciclos de precios de los módulos y cómo se contabilizan los servicios. |

| Grupo de Investigación del Sector B | 3,20 mil millones de USD (2024) | Se centra en el mercado fotovoltaico en USD y puede incluir ingresos por equipos y componentes, por lo que el total varía con los cambios de ASP incluso si el crecimiento de la capacidad instalada es estable. |

La tabla muestra que la dispersión se explica principalmente por la medición de capacidad frente a ingresos y por qué partes de la cadena de valor solar se incluyen. Al mantener el modelo anclado a movimientos observables de puesta en marcha y de base instalada, el tamaño de mercado resultante permanece trazable a factores de capacidad claros y comprobaciones repetibles.

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado de energía solar de Corea del Sur en 2026?

La capacidad instalada alcanzó 35,67 GW en 2026 y se prevé que suba a 55,77 GW para 2031.

¿Qué CAGR se espera para el desarrollo solar de Corea del Sur hasta 2031?

Se proyecta que la capacidad avance a una CAGR del 9,35% durante 2026-2031.

¿Qué segmento lidera las nuevas instalaciones?

Las plantas a escala de servicios públicos dominan con una participación del 85,15% en 2025 y una CAGR futura del 10,2%.

¿Por qué la energía solar flotante está creciendo rápidamente en Corea del Sur?

Las matrices montadas en embalses sortean las restricciones de uso del suelo y ofrecen un rendimiento energético un 8%-12% mayor gracias al enfriamiento por evaporación.

¿Cómo afectan las penalizaciones del RPS a la economía de los proyectos?

Las empresas de servicios públicos enfrentan multas de KRW 150 por kWh por déficits de energía renovable, lo que hace que la adquisición de energía solar sea más económica que el incumplimiento.

¿Cuál es el principal cuello de botella para la incorporación de capacidad adicional?

Las restricciones de gasto de capital impulsadas por la deuda de KEPCO retrasan las actualizaciones de transmisión, lo que provoca recortes de generación en las provincias con alta penetración solar.

Última actualización de la página el: