Tamaño y Participación del Mercado de Energía Renovable de Corea del Sur

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

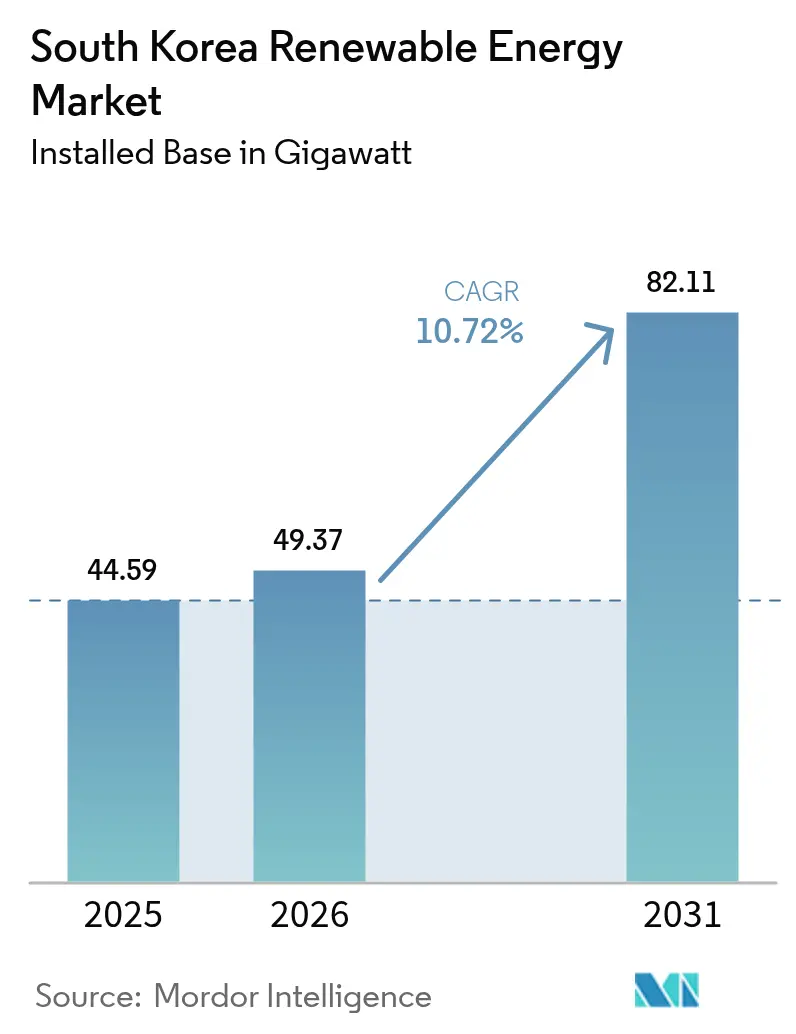

| Tamaño del mercado en el año base (2025) | 44.59 gigavatio |

| Volumen del Mercado (2026) | 49.37 gigavatio |

| Volumen del Mercado (2031) | 82.11 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 10.72% CAGR |

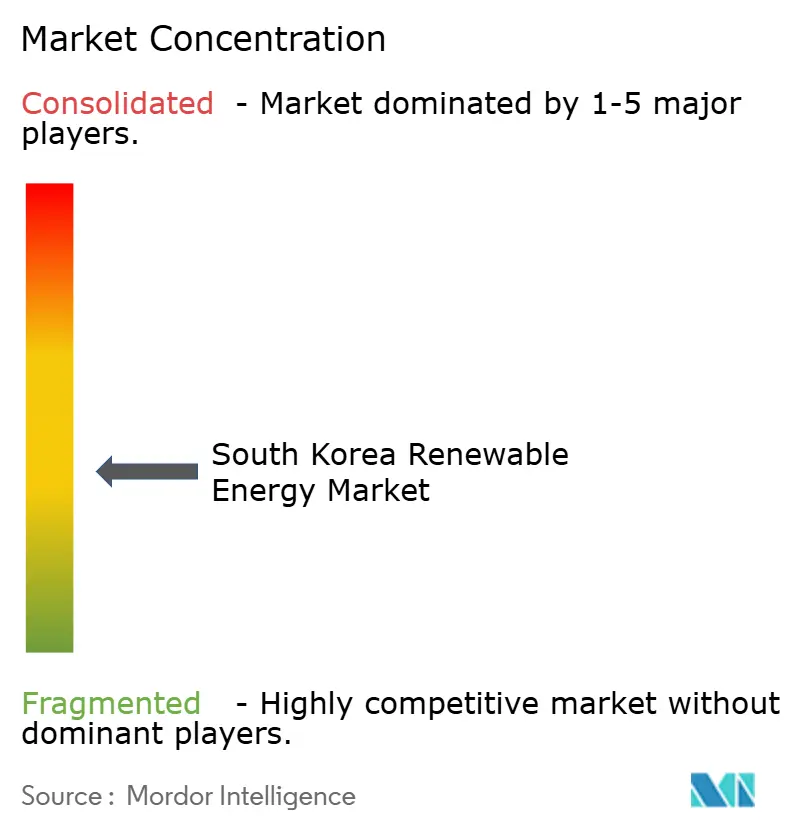

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía Renovable de Corea del Sur por Mordor Intelligence

Se espera que el tamaño del Mercado de Energía Renovable de Corea del Sur crezca de 44,59 gigavatios en 2025 a 49,37 gigavatios en 2026 y se prevé que alcance 82,11 gigavatios en 2031 a una CAGR del 10,72% durante 2026-2031.

La sólida alineación de políticas con el 11.º Plan Básico, una ley simplificada de permisos para la energía eólica marina y el aumento de los acuerdos de compra de energía corporativa sustentan conjuntamente las adiciones de capacidad. El despliegue de gemelos digitales de red, las cuotas obligatorias de Certificados de Energía Renovable (REC) y las mejoras portuarias por 1,2 billones de wones para el manejo de turbinas de gran tamaño aceleran el mercado de energía renovable de Corea del Sur al reducir las barreras de integración y logística. Los proyectos piloto de almacenamiento a escala de servicios públicos en la isla de Jeju, el plan de transmisión de 29,3 billones de wones de KEPCO y los proyectos de hidrógeno con energía nuclear amplían aún más la combinación tecnológica a medida que las empresas de servicios públicos pasan de las flotas térmicas a las energías renovables diversificadas. Las disputas por la adquisición de terrenos y los ciclos de Evaluación de Impacto Ambiental (EIA) de 30 meses siguen siendo los principales cuellos de botella; sin embargo, los desafíos legales en curso y las reformas de procedimiento tienen como objetivo aliviar estas fricciones y mantener el impulso del mercado de energía renovable de Corea del Sur.

Conclusiones Clave del Informe

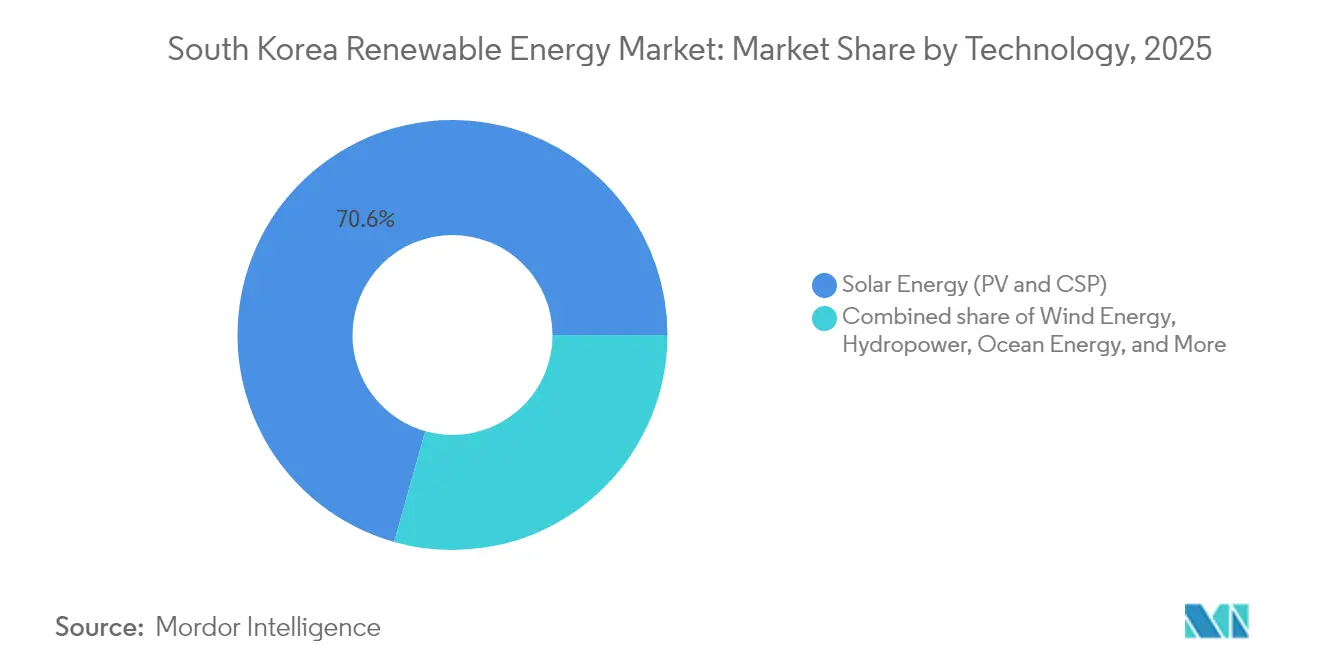

- Por tecnología, la energía solar representó el 70,62% de la participación del mercado de energía renovable de Corea del Sur en 2025, mientras que se proyecta que la energía eólica crecerá a una CAGR del 34,92% entre 2026 y 2031.

- Por usuario final, los servicios públicos mantuvieron el 59,12% de la participación del mercado de energía renovable de Corea del Sur en 2025 y se espera que se expandan a una CAGR del 12,58% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Energía Renovable de Corea del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto | |

|---|---|---|---|---|

| Rápido Descenso del Costo Nivelado de Energía Solar a Escala de Servicios Públicos en Corea del Sur | +2.1% | Nacional, concentrado en las provincias de Jeolla y Gyeonggi | Mediano plazo (2-4 años) | |

| Cuotas Obligatorias de REC que Impulsan a las Empresas hacia los Acuerdos de Compra de Energía | +1.8% | Nacional, con el área metropolitana de Seúl liderando la adopción | Corto plazo (≤ 2 años) | |

| Subsidios a la Infraestructura Portuaria para Energía Eólica Marina cerca de Mokpo y Ulsan | +2.9% | Regiones costeras del suroeste y sureste | Largo plazo (≥ 4 años) | |

| Proyectos Piloto de Hidrógeno para Generación de Energía Respaldados por KEPCO y SK E&S | +1.2% | Clústeres industriales de Ulsan y Pohang | Largo plazo (≥ 4 años) | |

| Objetivo 2030 de Jeju como "Isla Libre de Carbono" que Acelera las Energías Renovables Acopladas al Almacenamiento | +1.5% | Provincia de Jeju, con efectos secundarios en el continente | Mediano plazo (2-4 años) | |

| Inversiones en Modernización de la Red (Despliegue del Gemelo Digital de KEPCO) | +2.3% | Infraestructura de red nacional, con prioridad en los corredores de transmisión | Mediano plazo (2-4 años) | |

| Fuente: Mordor Intelligence | ||||

Rápido Descenso del Costo Nivelado de Energía Solar a Escala de Servicios Públicos en Corea del Sur

Los precios de los módulos a escala de servicios públicos cayeron un 27% entre principios de 2024 y 2025, ya que Hanwha Q CELLS y OCI ampliaron proyectos de 50-100 MW, aumentaron las extracciones de obleas nacionales y se beneficiaron de exenciones arancelarias sobre los seguidores solares importados. Los desarrolladores instalaron 1,2 GW de nueva capacidad solar en el primer semestre de 2024, reforzando el liderazgo solar del 71,3% de Corea del Sur en el mercado de energía renovable. Se espera que la paridad del Costo Nivelado de Energía frente al gas natural licuado se alcance en 2026, lo que llevará a los compradores corporativos hacia acuerdos de compra de energía de varios megavatios. A pesar de una pérdida de 300,2 mil millones de wones por el exceso de oferta, la línea Q ANTUM ampliada de Hanwha sustenta la competitividad de precios y asegura el volumen futuro.[1]Business Korea, "Hanwha Solutions reporta una pérdida operativa de 300,2 mil millones de wones," businesskorea.co.kr

Cuotas Obligatorias de REC que Impulsan a las Empresas hacia los Acuerdos de Compra de Energía

El Estándar de Cartera Renovable exige que los grandes productores generen el 25% de su energía a partir de fuentes renovables para 2026, tras la implementación de los acuerdos de compra de energía directos después de las enmiendas a la Ley de Servicios Públicos de Electricidad.[2]Alerta energética de Mayer Brown, "Corea del Sur abre la puerta a los acuerdos de compra de energía directos," MAYERBROWN.COM El acuerdo de 610 GWh a veinte años de Hyundai ejemplifica la demanda industrial de los primeros adoptantes y señala una presión creciente sobre sus pares para adoptar el abastecimiento de energía renovable. Si bien la electricidad de los acuerdos de compra de energía carece de elegibilidad para los REC, las empresas de servicios públicos ahora diseñan estructuras híbridas que vinculan los certificados con el suministro cubierto, ampliando la liquidez y estabilizando el mercado de energía renovable de Corea del Sur.

Subsidios a la Infraestructura Portuaria para Energía Eólica Marina cerca de Mokpo y Ulsan

Una remodelación portuaria de 1,2 billones de wones proporcionó grúas de elevación pesada, muelles de aguas profundas y patios de almacenamiento capaces de manejar góndolas de 15 MW, lo que resultó en una reducción del 20% en los costos logísticos. El gobierno adjudicó 1,9 GW en las subastas de diciembre de 2024 y mantiene una cartera de proyectos de 58,8 GW, impulsando la CAGR del 36,6% del segmento eólico y alterando la combinación tecnológica del mercado de energía renovable de Corea del Sur.

Inversiones en Modernización de la Red (Despliegue del Gemelo Digital de KEPCO)

La expansión de 29,3 billones de wones de KEPCO añade 10.173 kilómetros de circuito e incorpora un gemelo digital basado en la nube que simula la congestión y el despacho en tiempo real. La línea de Corriente Continua de Alta Tensión (HVDC) Donghaean n.º 2 de 4 GW transportará las energías renovables del sureste a Seúl, que representa el 40% de la demanda nacional. Estas mejoras garantizan que el mercado de energía renovable de Corea del Sur pueda escalar sin picos de curtailment.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto | |

|---|---|---|---|---|

| Desafíos de Adquisición de Terrenos para la Energía Solar de Montaje en Suelo en Gyeonggi y Chungcheong | -1.6% | Provincias de Gyeonggi y Chungcheong, áreas periurbanas | Corto plazo (≤ 2 años) | |

| Riesgo de Curtailment Debido a la Congestión de 154 kV en el Corredor del Suroeste | -1.2% | Corredor de transmisión del suroeste, ruta de Jeolla a Seúl | Mediano plazo (2-4 años) | |

| Normas de Contenido Local que Incrementan el Gasto de Capital en Energía Eólica Marina | -0.7% | Zonas de desarrollo de energía eólica marina, regiones de fabricación costera | Mediano plazo (2-4 años) | |

| Ciclo Lento de Aprobación de la Evaluación de Impacto Ambiental (EIA) (más de 30 meses) | -1.9% | Nacional, con retrasos particulares en áreas ambientalmente sensibles | Largo plazo (≥ 4 años) | |

| Fuente: Mordor Intelligence | ||||

Desafíos de Adquisición de Terrenos para la Energía Solar de Montaje en Suelo en Gyeonggi y Chungcheong

Las ordenanzas de retiro de 100-1.000 m eliminan hasta el 70% de las parcelas candidatas e incrementan los costos de construcción en un 25%.[3]Oficina de prensa de Solutions for Our Climate, "Los ciudadanos impugnan las normas de retiro solar," SOF.OR.KR Los recursos constitucionales presentados en febrero de 2025 apuntan a estas normas por carecer de fundamento científico. Sin su derogación, el capital se desplazará hacia la energía solar en tejados o la energía eólica marina, erosionando la preeminencia actual de la energía solar dentro del mercado de energía renovable de Corea del Sur.

Ciclo Lento de Aprobación de la Evaluación de Impacto Ambiental (más de 30 meses)

La energía eólica marina de Haewoori completó su Evaluación de Impacto Ambiental en julio de 2024, tras una revisión de varios años, lo que ilustra un promedio de 30 meses que extiende el riesgo de financiamiento.[4]Redacción de noticias de Energy Global, "Evaluación de Impacto Ambiental de la energía eólica marina de Haewoori completada," ENERGYGLOBAL.COM La Ley de Promoción de la Energía Eólica de marzo de 2025 promete una ventanilla única de autorización, pero el organismo arraigado sigue retrasando la realización de los proyectos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Aceleración Eólica Desafía el Dominio Solar

La energía solar mantuvo una participación del 70,62% en el mercado de energía renovable de Corea del Sur en 2025, aunque la CAGR del 34,92% de la energía eólica señala un cambio. El tamaño del mercado de energía renovable de Corea del Sur para la energía eólica marina podría superar los 26,3 GW en 2031 si toda la cartera de subastas alcanza el financiamiento. La eliminación de las cuotas de contenido local redujo el gasto de capital en turbinas hasta en un 20%, atrayendo a Ørsted y Equinor, mientras que CS Wind localizó la producción de torres. La energía hidroeléctrica, la bioenergía y la energía geotérmica siguen siendo opciones de nicho, dados los límites de recursos y la reorientación de los subsidios.

El despliegue de turbinas de 15 MW, los proyectos piloto de cimentaciones flotantes frente a Ulsan y las rondas de arrendamiento en aguas más profundas refuerzan la trayectoria de recuperación de la energía eólica. La participación del mercado de energía renovable de Corea del Sur para la energía solar puede reducirse a medida que la capacidad portuaria, los enlaces de Corriente Continua de Alta Tensión y la descarbonización corporativa orienten el gasto hacia parques eólicos con mayor factor de capacidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Servicios Públicos Impulsan la Transformación del Mercado

Los servicios públicos controlaron el 59,12% de la capacidad instalada en 2025 y registraron una CAGR del 12,58% hasta 2031, ya que las filiales de KEPCO encabezan las licitaciones de múltiples GW. La adopción del programa K-RE100 y el acuerdo de compra de energía récord de Hyundai indican que los compradores comerciales e industriales están escalando rápidamente, aunque la falta de elegibilidad para los REC modera una adopción más amplia. El crecimiento residencial se rezaga, afectado por las ordenanzas de retiro y la limitada superficie de tejados, aunque los proyectos piloto de plantas de energía virtual aprovechan los nuevos contratos de almacenamiento de 540 MW/3.240 MWh. A medida que las reformas amplíen la elegibilidad de los acuerdos de compra de energía, la industria de energía renovable de Corea del Sur podrá reequilibrar progresivamente su dependencia de las empresas de servicios públicos establecidas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Debido a los fuertes vientos costeros y los puertos de aguas profundas, las provincias de Jeolla dominan el mercado de energía renovable de Corea del Sur. El complejo de 8,2 GW de Sinan ancla este liderazgo, reforzado por el paquete de infraestructura de 1,2 billones de wones que equipa a Mokpo para dar servicio a turbinas que superan los 15 MW. Los planes de red asignan 2 GW de capacidad de exportación de Corriente Continua de Alta Tensión dedicada desde Sinan hasta el centro de carga de Seúl una vez que el enlace Donghaean n.º 2 entre en funcionamiento en 2027. Los sólidos incentivos de contenido local también fomentan instalaciones de góndolas y palas que abastecen pedidos nacionales y de exportación.

La isla de Jeju es pionera en energías renovables integradas, con su penetración renovable del 16,2% en 2020 y el objetivo de lograr la neutralidad de carbono en 2030, creando un entorno experimental. El condensador síncrono de ABB y el convertidor de Fuente de Voltaje de Hitachi mantienen el equilibrio de la red de la isla a pesar del aumento de la producción variable. El almacenamiento en baterías redujo el curtailment en 1.847 MWh entre 2015 y 2019, y un proyecto piloto de hidrógeno verde posiciona a Jeju como modelo para la replicación en el continente. Las lecciones sobre la gestión de frecuencia y la sustitución de inercia rotacional informan las normas nacionales previstas para 2026.

Los centros industriales de la costa este, Ulsan y Pohang, están evolucionando hacia valles del hidrógeno. Korea Hydro & Nuclear Power Co., Ltd (KHNP) inició las obras del primer electrolizador de energía nuclear del país en octubre de 2025, mientras que SK E&S avanzó en un complejo de 16.000 millones de dólares con el objetivo de producir 250.000 toneladas de H₂ anuales. Estos clústeres aprovechan la proximidad a las acerías y plantas petroquímicas, generando demanda ancla de moléculas limpias y estabilizando los flujos de energía renovable. Por el contrario, las provincias de Gyeonggi y Chungcheong, con escasez de terreno, tienen dificultades con los permisos para la energía solar de montaje en suelo, lo que lleva a los desarrolladores a optar por tejados más costosos o zonas rurales con conexiones de red más largas.

Panorama regulatorio

El desarrollo de energías renovables en Corea del Sur está determinado por el Renewable Portfolio Standard (RPS) y el cumplimiento de REC, con las normas de red gestionadas bajo el monopolio de transmisión de KEPCO. Los permisos también se tramitan a través de los regímenes ambiental y marítimo. En mayo de 2026, el Ministerio de Clima, Energía y Medio Ambiente (MCEE) anunció un Primer Plan Básico de Energía Renovable con un objetivo de 150 GW de capacidad total para 2035, lo que traslada la implementación hacia una contratación más programática y una mayor integración del sistema, junto con la expansión continua de la red.

Un cambio clave en curso es la aprobación en mayo de 2026, por parte de un comité de la Asamblea Nacional, de proyectos de ley para abolir el RPS y trasladar la contratación a un mercado de contratos a largo plazo a precio fijo, liderado por el gobierno, a partir de 2027. Al mismo tiempo, el gobierno introdujo un modelo de Construcción-Transferencia (BT) que permite la participación privada en la construcción de la red de transmisión, transfiriéndose los activos a KEPCO tras su finalización. Esto amplía el conjunto de empresas que pueden ejecutar obras habilitadoras de red, mientras KEPCO sigue conservando el papel de operador central del sistema.

Panorama Competitivo

La concentración del mercado es moderada. Las filiales de generación de KEPCO mantienen amplias carteras de proyectos, pero se enfrentan a nueva competencia de Ørsted, Equinor y Vena Energy en el sector de la energía eólica marina. Las empresas conjuntas, como la alianza de buques de operaciones de servicio de ESVAGT-KMC Line, cubren las brechas de capacidad marítima, mientras que los acuerdos de localización de CS Wind-Vestas aseguran el suministro de energía. El liderazgo tecnológico está evolucionando hacia turbinas de más de 15 MW, con Siemens Gamesa y GE Vernova posicionándose para la próxima ronda de licitaciones.[6]Anuncio de CS Wind, "Empresa conjunta CS Wind-Vestas," CSWIND.COM

Los conglomerados nacionales persiguen la integración vertical. Hanwha Q CELLS controla el polisilicio, los módulos y los servicios de ingeniería, adquisición y construcción (EPC) en la cadena de valor, lo que otorga a la empresa ventaja en las negociaciones de precios, aunque la expone a las fluctuaciones del exceso de oferta global. SK E&S combina el comercio de gas natural licuado, las energías renovables y el hidrógeno, cubriendo la volatilidad de las materias primas. El bono nuclear verde de 1.166 millones de dólares de Hong Kong de KHNP diversifica el financiamiento y subraya las sinergias entre la energía nuclear y las renovables. Mientras tanto, los productores independientes de energía más pequeños aprovechan las normas de acuerdos de compra de energía directos para hacerse con nichos en el mercado minorista.

La competitividad en costos reemplaza a las relaciones heredadas como criterio principal para las licitaciones. Los desarrolladores que integran almacenamiento o hidrógeno obtienen puntos de evaluación adicionales según las directrices de subastas de 2025. La digitalización de toda la flota adoptada por KEPCO establece puntos de referencia de rendimiento, lo que lleva a los fabricantes de equipos originales a incorporar análisis predictivos en sus contratos de operación y mantenimiento. Los participantes internacionales aportan experiencia en cimentaciones flotantes y Corriente Continua de Alta Tensión multiterminal, acelerando la transferencia de conocimientos hacia las cadenas de suministro locales.

Líderes de la Industria de Energía Renovable de Corea del Sur

Korea Electric Power Corporation (KEPCO)

Hanwha Q CELLS Co., Ltd

Korea Midland Power Co., Ltd (KOMIPO)

Korea South-East Power Co., Ltd (KOSEP)

SK E&S Co., Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El cambio hacia un mercado de contratos a largo plazo a precio fijo, liderado por el gobierno, a partir de enero de 2027, con la legislación avanzando en 2026, crea margen para que desarrolladores y OEM oferten en adjudicaciones basadas en capacidad y ejecuten proyectos bancables bajo términos de venta estandarizados. La eólica marina es donde este formato resulta más inmediatamente práctico, ya que la logística y las interfaces de red suelen impulsar el riesgo de ejecución. Esta dirección se refleja en resultados de contratación recientes, incluida la victoria de un grupo liderado por KHNP en una licitación eólica marina de 800 MW en una subasta gubernamental del primer semestre de 2026, y KOMIPO asegurando un contrato a precio fijo para el proyecto eólico marino de Yeosu Geumodo de 160 MW mediante una licitación competitiva en junio de 2026.

Las limitaciones de red y de ubicación también apuntan a una demanda más cercana de soluciones que reduzcan la congestión y amplíen la capacidad de acogida, incluidos el almacenamiento, la previsión avanzada y el refuerzo de red habilitado a través de la nueva vía de Construcción-Transferencia para la construcción privada de transmisión. En paralelo, la solar distribuida y flotante sobre superficies de agua puede implementarse con menos obstáculos de adquisición de terrenos; por ejemplo, K-water inició operaciones de la planta solar flotante de 47.2 MW en la presa de Imha en julio de 2026, ofreciendo un modelo repetible para despliegues basados en embalses sobre superficies de activos públicos existentes.

Desarrollos recientes del sector

- Julio de 2026: Korea Midland Power (KOMIPO) inició la construcción del proyecto eólico marino Shinan-Wi de 390 MW tras cerrar su paquete de financiación. El proyecto incorpora 26 unidades de turbinas de clase 15 MW e incluye una subestación marina, fortaleciendo el pipeline nacional de ejecución de eólica marina de grandes turbinas.

- Mayo de 2026: Hanwha Q CELLS fue seleccionada para suministrar aproximadamente 640,000 módulos solares de alta eficiencia fabricados en su planta de Jincheon para el proyecto solar de 400 MW de Korea Southern Power en Haenam (Jeollanam-do). La adjudicación vincula las adiciones de energía fotovoltaica a escala de servicio público con la producción nacional de módulos, apoyando estrategias de localización a medida que evolucionan los marcos de contratación.

- Abril de 2025: KHNP inició la construcción de la primera planta de hidrógeno de origen nuclear del país, con un objetivo de producción de 4 toneladas por día. El proyecto amplía el conjunto de herramientas de flexibilidad junto con las renovables variables, al establecer una opción de suministro de hidrógeno bajo en carbono para usos energéticos e industriales.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca la energía renovable en Corea del Sur medida como capacidad instalada, e incluye proyectos conectados a la red que se suman al total nacional en las principales tecnologías renovables.

Exclusiones del alcance: los sistemas cautivos fuera de la red sin divulgación fiable de capacidad, la fabricación de equipos renovables y los activos exclusivamente de almacenamiento de energía no se cuentan como capacidad renovable.

Descripción general de la segmentación

- Por Tecnología

- Energía Solar (Fotovoltaica y de Concentración Solar)

- Energía Eólica (Terrestre y Marina)

- Energía Hidroeléctrica (Pequeña, Grande y de Almacenamiento por Bombeo)

- Bioenergía

- Geotérmica

- Energía Oceánica (Mareomotriz y Undimotriz)

- Por Usuario Final

- Servicios Públicos

- Comercial e Industrial

- Residencial

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con el mapeo de las adiciones de capacidad renovable de Corea del Sur y el contexto de política que da forma a los pipelines de proyectos. Normalmente utilizamos series públicas e informes oficiales, como las publicaciones de la Korea Energy Agency, los documentos de política del MOTIE, las divulgaciones de red y sistema eléctrico de KEPCO, y las estadísticas de renovables a nivel país de la IEA e IRENA para verificaciones cruzadas.

Para anclar el realismo, también revisamos fuentes como estadísticas de comercio aduanero para los principales componentes, anuncios de permisos y licitaciones, presentaciones de empresas cotizadas y presentaciones a inversores, y coberturas de prensa reputadas sobre plantas puestas en marcha. Cuando resulta útil, una suscripción de pago para datos financieros de empresas y noticias ayuda a rastrear cambios de propiedad de proyectos y evita omitir a operadores más pequeños. También se pueden utilizar bases de datos de patentes para comprender los cambios tecnológicos que afectan el rendimiento y las tasas de construcción. Estos son ejemplos ilustrativos, y también se consultaron muchos otros materiales públicos y de referencia para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para validar lo que las fuentes documentales no pueden explicar completamente, especialmente el momento de puesta en marcha, las tasas de construcción anuales realistas por tecnología y las causas comunes de retraso. Hablamos con desarrolladores, participantes de EPC y O&M, empresas de servicios públicos y partes interesadas vinculadas a la red, y organismos sectoriales seleccionados, de modo que los supuestos se pongan a prueba en toda la cadena de valor y luego se alineen con las realidades específicas del país.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Directivos (CXO): 12% | |

| Nivel medio: 61% | Líderes funcionales/de unidad: 40% | |

| Actores más pequeños: 14% | Gerentes: 48% |

Dimensionamiento y previsión del mercado

Para el dimensionamiento, partimos de una reconstrucción de arriba hacia abajo de la capacidad renovable instalada nacional utilizando series temporales de capacidad oficiales, actualizaciones de conexión a la red y seguimientos de puesta en marcha de proyectos, y luego lo conciliamos con las adiciones a nivel tecnológico. Los totales se corroboran luego con verificaciones selectivas de abajo hacia arriba, como el muestreo de pipelines de proyectos, el uso de bloques de capacidad típicos por tipo de planta y la validación de una parte de las adiciones mediante conversaciones con desarrolladores y EPC.

Los insumos utilizados en el modelo incluyen las adiciones de capacidad anuales por tecnología, señales de retiro o repotenciación, indicadores de interconexión y congestión de red, volúmenes de contratación impulsados por subastas o el RPS, y plazos de construcción típicos que afectan cuándo la capacidad aparece en la base instalada. Cuando se anuncia una planta pero la capacidad no está claramente divulgada, se aplica una regla de gestión de vacíos utilizando tamaños de proyectos comparables de construcciones confirmadas, seguida de una segunda revisión a partir de entrevistas.

Las previsiones se elaboran mediante análisis de escenarios, donde los casos base, más rápido y más lento se vinculan a señales de aplicación de políticas, velocidad de permisos y disponibilidad de financiación, y luego se acotan utilizando el consenso de expertos del trabajo de campo. Al final, aplicamos una verificación de consistencia para que la trayectoria de capacidad prevista se mantenga alineada con las restricciones de construcción observadas y los objetivos nacionales reportados.

Validación de datos y ciclo de actualización

La validación se realiza comparando los resultados del modelo con señales independientes, como las tendencias nacionales de generación renovable, el progreso de la conexión a la red y los anuncios públicos de puesta en marcha de proyectos, antes de finalizar los totales. Cualquier salto importante se investiga, y si una anomalía se atribuye a un único proyecto grande o a un cambio en la presentación de informes, se documenta y se revisa el supuesto.

Se sigue una revisión de varios pasos, en la que un analista reconstruye los cálculos clave y otro verifica la coherencia de las unidades y las variaciones interanuales antes de la aprobación final. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando se hacen visibles cambios de política importantes, grandes oleadas de puesta en marcha o retrasos inesperados. Antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actualizada disponible.

Tamaño del mercado de energía renovable de Corea del Sur de Mordor Intelligence en comparación con otras estimaciones publicadas

Es común observar diferentes tamaños de mercado para la energía renovable de Corea del Sur porque los editores no miden lo mismo, incluso cuando el título parece idéntico. Las mayores diferencias suelen provenir de la unidad elegida (capacidad, generación o ingresos), la forma en que se tratan los proyectos híbridos, y los años exactos utilizados para la conversión y las actualizaciones.

Algunas estimaciones convierten la producción de electricidad renovable en un valor de mercado utilizando supuestos de precio de la energía, y otras reportan la generación anual como el tamaño del mercado. Esas definiciones más amplias se mueven naturalmente con la utilización y los precios, y luego la base instalada se convierte en una verificación secundaria. Para Mordor Intelligence, solo se cuenta la capacidad renovable instalada en gigavatios, y las ventas de equipos, los activos exclusivamente de almacenamiento y las conversiones de producción a ingresos quedan excluidos del total.

Comparación de referencia

| Fuente | Tamaño del mercado | Deficiencias en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 49.37 mil millones USD (2026) | |

| Consultora de Investigación Sectorial A | 16.00 mil millones USD (2024) | Utiliza una definición basada en el valor en USD, que depende de los precios de la energía asumidos, la transferencia de incentivos y el momento de conversión de divisas, en lugar de las adiciones de capacidad y las fechas de puesta en marcha. |

| Editorial Sectorial B | 60.30 mil millones USD (2025) | Informa la generación de electricidad renovable en TWh y trata esa producción como el tamaño del mercado, lo que hace que los totales varíen con el clima, las tasas de utilización y la reducción de producción, incluso si la capacidad se mantiene igual. |

La tabla muestra que la mayor parte de la dispersión se explica por la unidad de medida y las decisiones de conversión que se derivan de ella. Al mantener el modelo vinculado a las adiciones de capacidad, el momento de puesta en marcha y las señales públicas independientes, el número final se mantiene trazable a la actividad de construcción observable y puede repetirse año tras año utilizando los mismos pasos.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene hoy el mercado de energía renovable de Corea del Sur?

Se situó en 49,37 GW en 2026 y se prevé que alcance 82,11 GW en 2031.

¿Qué tecnología está creciendo más rápido?

La energía eólica registra la CAGR más alta del 34,92% para 2026-2031.

¿Por qué son importantes los acuerdos de compra de energía corporativos en Corea del Sur?

Los acuerdos de compra de energía directos permiten a empresas como Hyundai asegurar suministro renovable a largo plazo fuera del monopolio de KEPCO, apoyando el cumplimiento de los REC y la fijación de precios estables.

¿Qué mejoras de red están planificadas para apoyar las energías renovables?

KEPCO añadirá 10.173 km de circuito y un enlace de Corriente Continua de Alta Tensión de 4 GW a Seúl, además de una plataforma de gemelo digital a nivel nacional para 2034.

¿Cuál es el principal obstáculo para los nuevos parques solares?

Las ordenanzas municipales de retiro eliminan gran parte del terreno urbanizable, lo que provoca desafíos legales e incrementos de costos.

¿Cómo está vinculado el hidrógeno al crecimiento de las energías renovables?

Los electrolizadores de energía nuclear y el complejo de 16.000 millones de dólares de SK suministrarán hidrógeno limpio para 6.500 GWh de ofertas de energía, proporcionando respaldo flexible a las energías renovables variables.

Última actualización de la página el: