Tamaño y Cuota del Mercado de Mamografía de Corea del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

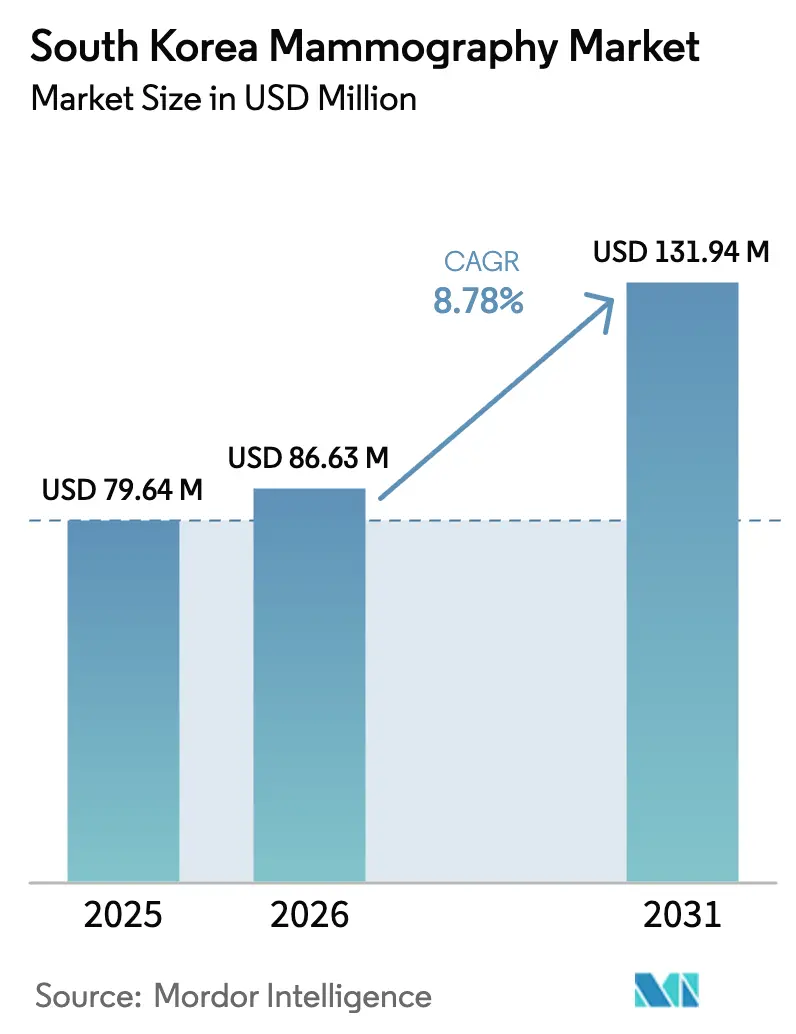

| Tamaño del mercado en el año base (2025) | 79.64 Millones de dólares |

| Tamaño del Mercado (2026) | 86.63 Millones de dólares |

| Tamaño del Mercado (2031) | 131.94 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.78% CAGR |

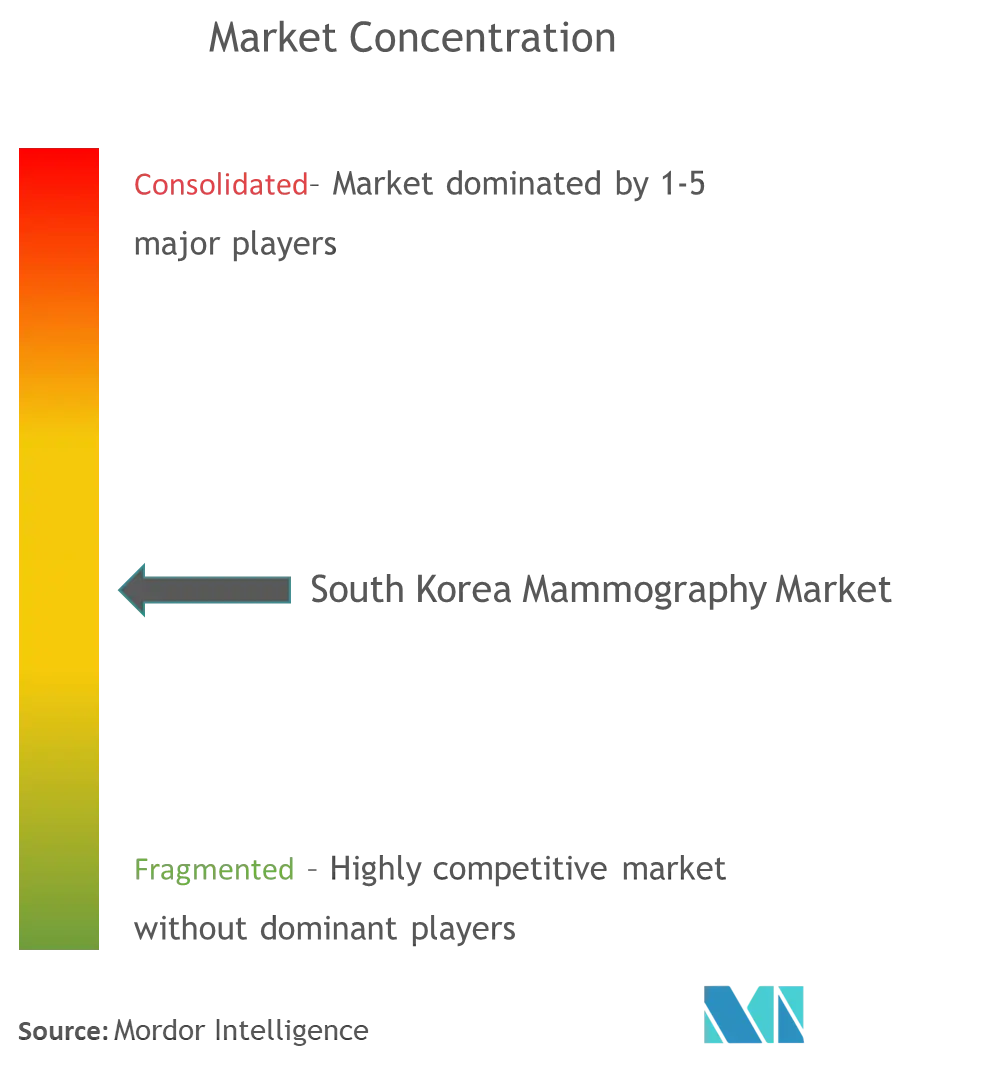

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mamografía de Corea del Sur por Mordor Intelligence

El tamaño del mercado de mamografía de Corea del Sur en 2026 se estima en USD 86,63 millones, creciendo desde el valor de 2025 de USD 79,64 millones con proyecciones para 2031 que muestran USD 131,94 millones, creciendo a una CAGR del 8,78% durante 2026-2031. El envejecimiento demográfico, la ampliación del reembolso del Programa Nacional de Detección del Cáncer (PNDC) y la rápida adopción de herramientas de inteligencia artificial (IA) son las fuerzas centrales que impulsan el mercado de mamografía de Corea del Sur. La tomosíntesis digital de mama (TDM) está reemplazando a la mamografía 2-D como referencia clínica, mientras que los marcos de garantía de calidad (GC) remota habilitados por 5G reducen las brechas geográficas en la interpretación de imágenes. Los hospitales siguen siendo el ancla de los volúmenes de adquisición, aunque las clínicas especializadas de mama están ganando cuota al ofrecer flujos de trabajo centrados en el paciente y tiempos de espera más cortos. El posicionamiento competitivo está evolucionando hacia propuestas de valor lideradas por software, con proveedores locales que aprovechan la familiaridad regulatoria para acelerar los ciclos de comercialización.

Conclusiones Clave del Informe

- Por tipo de producto, la mamografía digital capturó el 61,72% de la cuota del mercado de mamografía de Corea del Sur en 2025; se prevé que la tomosíntesis de mama se expanda a una CAGR del 10,05%, la tasa más rápida entre los segmentos de productos hasta 2031.

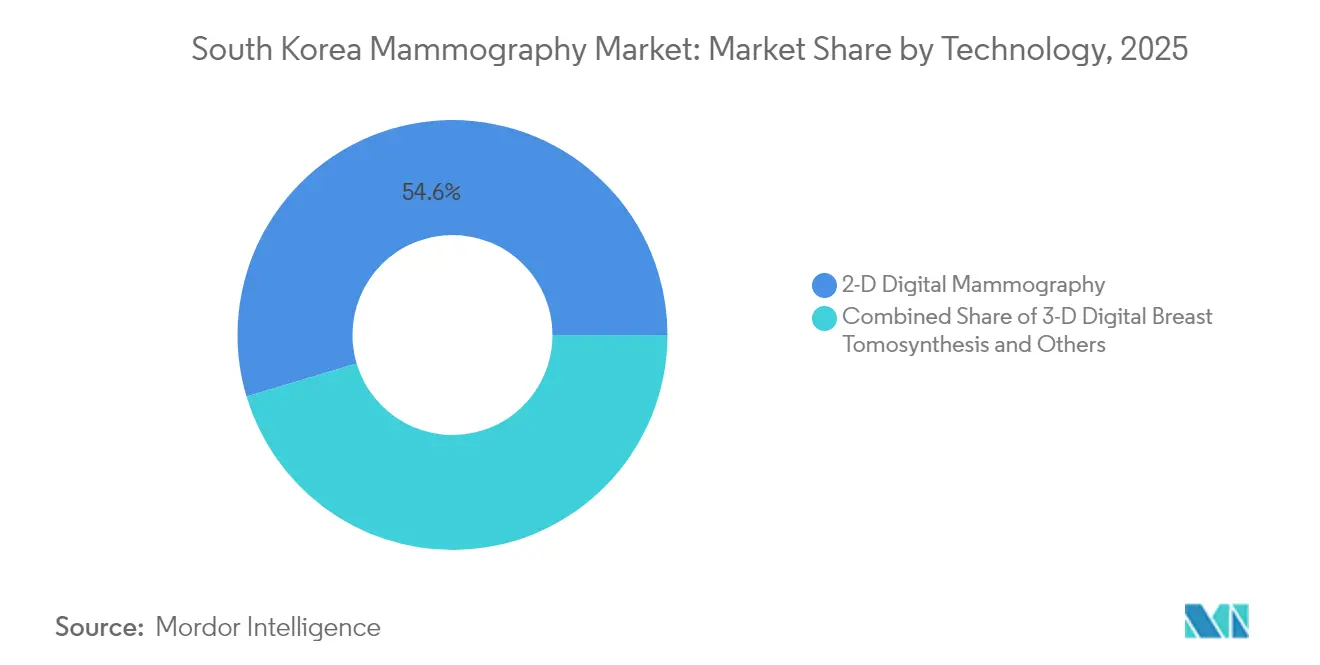

- Por tecnología, los sistemas 2-D mantuvieron una cuota del 54,62% en 2025, mientras que la TDM 3-D avanza a una CAGR del 9,83% hasta 2031.

- Por usuario final, los hospitales representaron el 48,25% del tamaño del mercado de mamografía de Corea del Sur en 2025, mientras que las clínicas especializadas de mama crecen a una CAGR del 9,42%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Mamografía de Corea del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la incidencia del cáncer de mama | +2.1% | Nacional, mayor en distritos urbanos | Largo plazo (≥ 4 años) |

| Reembolso del cribado bienal del PNDC | +1.8% | Nacional, más fuerte en regiones rurales | Medio plazo (2-4 años) |

| Reembolso de la tomosíntesis digital de mama | +2.3% | Adopción temprana en el Área Capital de Seúl | Corto plazo (≤ 2 años) |

| Detección asistida por computadora potenciada con IA | +1.9% | Hospitales terciarios a nivel nacional | Medio plazo (2-4 años) |

| Pruebas de detección basadas en sangre | +0.8% | Sitios piloto en áreas metropolitanas | Largo plazo (≥ 4 años) |

| Redes de GC rural habilitadas por 5G | +0.4% | Provincias remotas fuera de Seúl | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia de Cáncer de Mama entre Mujeres

Los casos de cáncer de mama alcanzaron 33.335 en 2025, convirtiendo a esta enfermedad en la neoplasia maligna más común entre las mujeres coreanas [1]Kyu-Won Jung, "Predicción de la Incidencia y Mortalidad por Cáncer en Corea, 2025," Cancer Research and Treatment, cancerresearchtreatment.org. La incidencia aumentó un 205,26% entre 1990 y 2021, superando con creces los promedios regionales. La tasa de supervivencia relativa a 5 años ascendió al 93,6% para la cohorte 2015-2019, lo que subraya el beneficio clínico del programa de detección. Las mujeres ahora retrasan la maternidad y se concentran en entornos urbanos, dos correlatos de riesgo establecidos. A medida que la cohorte de 50-59 años se expande, la demanda de unidades de mamografía aumenta, fortaleciendo el mercado de mamografía de Corea del Sur.

Ampliación del Reembolso del PNDC para el Cribado Bienal

El PNDC cubre ahora el 90% del coste de la mamografía bienal para mujeres de ≥ 40 años, eliminando los gastos de bolsillo [2]Servicio Nacional de Seguro de Salud, "Prestaciones del Seguro," nhis.or.kr. La participación mejoró, las tasas de rellamada cayeron del 17,2% en 2009 al 11,2% en 2020, y las tasas de detección crecieron de 1,5 a 3,1 por cada 1.000 cribados. La adopción en zonas rurales aumentó más rápidamente, reduciendo las brechas históricas de acceso. Los responsables de políticas están evaluando el reembolso de la ecografía para mamas densas, lo que podría incrementar aún más el rendimiento del cribado.

Rápida Transición hacia la Tomosíntesis Digital de Mama desde el Reembolso de 2023

El reembolso en paridad para la TDM comenzó en 2023, permitiendo a los centros justificar desembolsos de capital de USD 400.000–600.000 por unidad. La TDM identifica entre un 20% y un 65% más de cánceres invasivos que la mamografía 2-D, una ventaja crítica en una población donde la prevalencia de tejido mamario denso supera el 70%. Seúl lidera la adopción, pero los hospitales provinciales siguen el camino a medida que el reembolso reduce el riesgo de la inversión.

Detección Asistida por Computadora Potenciada con IA para Mejorar la Detección y el Flujo de Trabajo

Lunit INSIGHT alcanzó un rendimiento de área bajo la curva de 0,91 en conjuntos de datos de TDM. En el estudio prospectivo AI-STREAM, los radiólogos asistidos por IA detectaron 140 cánceres frente a 123 sin asistencia, sin aumentar las tasas de rellamada. La IA también mejora la especificidad al 93% en mamas extremadamente densas, abordando una limitación clave de los lectores humanos. Los hospitales integran IA para gestionar un crecimiento anual del 15-20% en los volúmenes de cribado ante una oferta plana de radiólogos.

Pruebas Basadas en Sangre que Amplían el Embudo de Detección

MASTOCHECK mide tres biomarcadores proteicos y está dirigido a mujeres con tejido denso donde la mamografía es menos sensible. La cobertura piloto dentro de clínicas urbanas amplía el embudo de detección, generando demanda complementaria para el seguimiento diagnóstico mediante mamografía.

Redes de GC Remota Habilitadas por 5G para Clínicas Rurales

Samsung Medison y Lunit gestionan redes de GC que transmiten archivos de TDM mediante 5G, permitiendo a los radiólogos urbanos revisar imágenes rurales en cuestión de minutos. La conectividad móvil reduce el tiempo de lectura diagnóstica en un 50%, disminuyendo la carga de desplazamiento de los pacientes y abriendo nuevas oportunidades de colocación de dispositivos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones por la dosis de radiación en mujeres en la cuarentena | −1.2% | Urbano, niveles educativos más altos | Corto plazo (≤ 2 años) |

| Distribución desigual de sistemas 3-D | −0.9% | Provincias rurales | Medio plazo (2-4 años) |

| Incomodidad del paciente que favorece la ecografía/sangre | −0.7% | Nacional, demografía más joven | Largo plazo (≥ 4 años) |

| Escalada del almacenamiento PACS para archivos de TDM | −0.5% | Centros de alto volumen | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones por la Dosis de Radiación entre Mujeres en la Cuarentena

La radiación de dispersión promedio es de solo 0,87 mGy en el esternón, pero el temor persiste. Las campañas educativas y el software de reducción de dosis buscan tranquilizar a los pacientes, pero la ansiedad suprime la intención de cribado, limitando la adopción a corto plazo.

Incomodidad del Paciente que Desplaza la Preferencia hacia la Ecografía/Pruebas de Sangre

Las encuestas muestran mayor comodidad con la ecografía que con la TDM. Las clínicas ahora agrupan la ecografía y las pruebas de sangre con la mamografía para mantener la fidelidad del paciente, diluyendo el crecimiento del volumen puro de mamografía.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmento

Por Tipo de Producto: El Dominio Digital Impulsa la Migración hacia lo Premium

El tamaño del mercado de mamografía de Corea del Sur para equipos digitales lideró todas las categorías de productos, manteniendo una cuota del 61,72% en 2025. Las unidades analógicas se desvanecen a medida que los hospitales modernizan los sistemas de historia clínica electrónica (HCE) que requieren imágenes digitales. Los ingresos por tomosíntesis de mama crecerán a una CAGR del 10,05%, respaldados por la paridad de reembolso y las métricas superiores de detección del cáncer. Aunque los costes de capital siguen siendo elevados, las ganancias en el flujo de trabajo y las menores tasas de rellamada acortan los períodos de retorno de la inversión. Categorías de nicho como la mamografía con contraste ganan tracción clínica donde la especificidad es primordial. El Ministerio de Seguridad Alimentaria y Farmacéutica (MSAF) exige ahora la divulgación de la integración de IA en virtud de la Ley de Productos Médicos Digitales de 2025, inclinando aún más la demanda hacia plataformas digitales inteligentes.

Los sistemas 2-D heredados continúan sirviendo a clínicas de menor volumen, aunque los ciclos de reemplazo se aceleran a medida que la TDM se convierte en la referencia clínica. Los equipos de adquisición corporativa justifican los equipos premium citando tasas de detección invasiva un 20–65% superiores, especialmente relevantes para la cohorte del 70% de prevalencia de mama densa. La adopción de la tomosíntesis digital de mama se alinea con las estrategias nacionales de IA, ampliando las suscripciones de software vinculadas a cada unidad instalada. Los proveedores ahora agrupan almacenamiento PACS en la nube y licencias de IA-CAD, transformando las ventas únicas de hardware en flujos de ingresos recurrentes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por Usuario Final: Las Clínicas Especializadas Capturan la Prima de Crecimiento

Los hospitales concentraron el 48,25% de la cuota del mercado de mamografía de Corea del Sur en 2025, anclados por las vías oncológicas integrales. Sin embargo, las clínicas especializadas de mama registran la CAGR más rápida del 9,42% a medida que los pacientes buscan experiencias simplificadas y una entrega de informes más rápida. Las clínicas frecuentemente instalan unidades de TDM o de contraste antes que los hospitales públicos, posicionándose como líderes tecnológicos. Los centros de diagnóstico por imagen siguen siendo esenciales en ciudades medianas, pero sienten presión sobre los márgenes a medida que los hospitales amplían sus servicios ambulatorios.

Los proveedores especializados se diferencian integrando IA-CAD, paletas de comodidad para el paciente y programación en línea rápida. Los hospitales responden construyendo suites de imagen mamaria dedicadas que heredan los flujos de derivación multidisciplinar. Los centros de imagen invierten en unidades móviles de TDM para llegar a los cribados patrocinados por empleadores, aunque su cuota se erosiona donde las clínicas y los hospitales se superponen. En consecuencia, las estrategias de adquisición divergen: los hospitales priorizan la escalabilidad, las clínicas enfatizan la experiencia premium y los centros de imagen sopesan el coste frente a la diferenciación del servicio.

Por Tecnología: La Tomosíntesis 3-D Remodela los Estándares Clínicos

Los sistemas bidimensionales mantuvieron una cuota instalada del 54,62% en 2025, aunque la tomosíntesis 3-D avanza a una CAGR del 9,83%. La evidencia muestra que la TDM reduce los falsos positivos y mejora la detección en mamas densas, lo que sustenta el rápido reemplazo de los parques de equipos 2-D. Modalidades adicionales como la mamografía con contraste y la ecografía automatizada de mama (ABUS, por sus siglas en inglés) llenan nichos diagnósticos, pero siguen siendo contribuyentes menores.

Las plataformas de TDM habilitadas con IA como Lunit INSIGHT recibieron la autorización FDA 510(k) en 2023, impulsando la credibilidad nacional y las oportunidades de exportación. Los proveedores ahora ofrecen paquetes integrados que combinan hardware de TDM con suscripciones de IA, almacenamiento PACS y formación in situ. Las vías de aprobación del MSAF en virtud de la Ley de Productos Médicos Digitales acortan el tiempo de comercialización para dichas ofertas combinadas. Los hospitales prefieren estas plataformas llave en mano porque minimizan la coordinación con proveedores y aceleran la competencia del personal.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Análisis Geográfico

El Área Capital de Seúl alberga el clúster más denso de instalaciones de TDM, aunque el 19,8% de los pacientes con cáncer de mama aún viajan desde otras provincias para el tratamiento inicial. Las ciudades secundarias metropolitanas como Busan, Daegu e Incheon intensifican las actualizaciones para contener este turismo médico. Las redes 5G ampliadas permiten flujos de trabajo de GC remota, permitiendo a los radiólogos provinciales consultar a expertos de Seúl sin transferencia de pacientes.

Las tasas de detección del cáncer regional varían; la participación en el cribado metropolitano supera a las zonas rurales, aunque los subsidios gubernamentales para furgonetas móviles de TDM tienen como objetivo reducir las brechas. Las administraciones provinciales ofrecen incentivos fiscales para las clínicas que adoptan dispositivos integrados con IA. Las empresas de diagnóstico prueban sistemas de ecografía telerobotica que conectan a sonógrafos locales con radiólogos externos, descentralizando aún más la atención.

El mercado de mamografía de Corea del Sur hace cada vez más énfasis en la prestación de servicios distribuida. El MSAF agiliza ahora la aprobación de unidades de TDM estandarizadas para facilitar el despliegue rural. Combinado con IA basada en la nube y teleconsulta, este entorno de política apoya una difusión tecnológica más rápida más allá de Seúl.

Panorama regulatorio

Los dispositivos médicos utilizados para mamografía en Corea del Sur están supervisados por el Ministerio de Seguridad de Alimentos y Medicamentos (MFDS) bajo el marco de permisos y revisión de dispositivos médicos, con supervisión adicional para el uso clínico y la seguridad de imagenología según las normas del Ministerio de Salud y Bienestar (MOHW) que cubren los generadores de radiación diagnóstica. El 18 de julio de 2025, entró en vigor una revisión parcial de la Norma del MOHW sobre Gestión de la Seguridad de los Generadores de Radiación Diagnóstica, que endurece las expectativas en torno a la gestión de la seguridad y refuerza las obligaciones de control de calidad rutinario para las instalaciones que operan sistemas de mamografía.

La gestión de la calidad del rendimiento en mamografía también está respaldada por las Normas Coreanas (KS), incluida la KS C IEC 61223-2-10 para pruebas de constancia, que mantiene los controles continuos alineados con las prácticas de control de calidad reconocidas internacionalmente. Para las plataformas basadas en software, las vías del MFDS, como la designación de Dispositivo Médico Innovador (introducida en 2017), se utilizan para buscar una revisión prioritaria para software de inteligencia artificial como dispositivo médico, mientras que la validación clínica relevante para la cobertura está determinada por los procesos de Evaluación de Nuevas Tecnologías Sanitarias liderados por NECA y su comité nHTA para tecnologías que buscan reconocimiento formal en la práctica.

Análisis de la cadena de valor

La cadena de valor va desde fabricantes de sistemas globales (incluidos Hologic, GE HealthCare, Siemens Healthineers, Fujifilm y Planmed) hasta participantes locales de dispositivos y software, con empresas nacionales como Medi-Future (establecida en 2006) que respaldan la base instalada y las necesidades de localización. Los insumos previos incluyen componentes de detectores, tubos de rayos X y hardware de estaciones de trabajo, mientras que los proveedores de software ofrecen conectividad PACS, almacenamiento en la nube y módulos de IA-CAD que se adquieren cada vez más junto con las actualizaciones de DBT.

Aguas abajo, los hospitales y las clínicas especializadas en mama sirven como los principales nodos de adquisición y utilización, y los principales centros terciarios funcionan como entornos de validación clínica que respaldan la obtención de licencias y el desarrollo de algoritmos para flujos de trabajo habilitados por IA. Los proveedores adyacentes también pueden influir en la adopción de la modalidad, por ejemplo, a través de la disponibilidad de agentes de contraste (como Ultravist de Bayer Korea) que permite procedimientos de mamografía con contraste donde se implementan, lo que añade puntos de contacto de adquisición más allá del equipo de imagenología principal (inyectores, consumibles y capacitación en protocolos) y ampliando los ingresos por servicio y mantenimiento para proveedores y distribuidores.

Panorama Competitivo

La concentración del mercado es moderada. Los líderes mundiales de hardware —Hologic, GE HealthCare, Siemens Healthineers— anclan las carteras de equipos de gama alta. Los innovadores nacionales como Lunit y Samsung Medison se diferencian con algoritmos de IA optimizados para la demografía de mama densa coreana. El foco de la competencia está pasando del hardware a plataformas integrales de salud mamaria que integran imagen, analítica y orquestación del flujo de trabajo.

En mayo de 2024, Lunit adquirió Volpara Health Technologies, ampliando su base instalada a 3.000 sitios globales y añadiendo analítica de densidad volumétrica a su plataforma [3]Lunit, "Lunit Completa la Adquisición de Volpara," lunit.io. Samsung Medison aprovecha la conectividad 5G para ofrecer GC remota a clínicas rurales. Hologic continúa con fusiones y adquisiciones estratégicas, adquiriendo un competidor en el cuidado de la mama por USD 310 millones en 2024 para ampliar su cartera. Mientras tanto, Bertis promueve su prueba de sangre MASTOCHECK, posicionándola como un cribado complementario en lugar de un sustituto directo.

Las oportunidades de espacio en blanco persisten en los modelos de servicio rural, la optimización del PACS y los paquetes de cribado multimodal. Los obstáculos de cumplimiento normativo en virtud de la Ley de Productos Médicos Digitales favorecen a los operadores establecidos con personal regulatorio consolidado. A medida que los módulos de IA se convierten en requisitos básicos, los contratos de servicio y la analítica de gestión de datos emergen como el próximo campo de batalla competitivo.

Líderes de la Industria de Mamografía de Corea del Sur

Siemens AG

Fujifilm Holdings Corporation

Hologic Inc.

Planmed OY

GE Healthcare

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un espacio en blanco clave es la expansión del diagnóstico avanzado por mamografía más allá del cribado básico, respaldado por el reconocimiento formal de nuevas técnicas. En marzo de 2026, el MOHW reconoció la mamografía con contraste (CEM) como una nueva tecnología médica tras una revisión de seguridad y eficacia canalizada a través de NECA y el comité nHTA, lo que establece una vía estructurada para la adopción hospitalaria, la estandarización de protocolos y los paquetes de equipos relacionados (mamografía con capacidad CEM, inyectores y suministro de contraste).

La diferenciación liderada por software es otra oportunidad práctica a medida que las instalaciones gestionan mayores volúmenes de imágenes y las cargas de datos de DBT mientras mantienen el control de calidad y el rendimiento diagnóstico. Los mecanismos del MFDS, como la designación de Dispositivo Médico Innovador, junto con el historial de herramientas de IA para mamografía (por ejemplo, la aprobación de la IA para mamografía de Lunit en 2021), respaldan ciclos de comercialización más rápidos para las herramientas de IA-CAD y flujo de trabajo integradas con las plataformas de mamografía. El debate político y la actividad de investigación en torno al cribado complementario para el tejido mamario denso, citado en una prevalencia del 83% en mujeres coreanas, refuerza la demanda de vías multimodales (mamografía más tecnologías complementarias) y ofrece a los proveedores margen para empaquetar flujos de trabajo de DBT, IA y diagnóstico de seguimiento adaptados a las poblaciones con mama densa.

Desarrollos recientes del sector

- Julio de 2026: Olive Healthcare y Hologic Korea firman un memorando de entendimiento (MOU) para validar conjuntamente la utilidad clínica del dispositivo de evaluación de lesiones mamarias Senoview con los sistemas de mamografía de Hologic. La colaboración tiene como objetivo validar Senoview junto con los sistemas existentes para optimizar los flujos de trabajo de imagenología. Refuerza las ofertas integradas de hardware y software para expandir la adopción de la mamografía 3D en Corea.

- Diciembre de 2025: Hologic Korea designa a la Clínica Quirúrgica Yonsei With U como Centro de Excelencia para fomentar la adopción de la mamografía 3D y la capacitación clínica. La designación COE respalda programas de capacitación regionales y la exposición clínica a la imagenología de próxima generación. Establece centros regionales para estandarizar la práctica de la mamografía 3D y acelerar la expansión del mercado para las plataformas de Hologic en Corea del Sur.

- Noviembre de 2025: Hologic Korea firma un acuerdo COE con la Clínica Quirúrgica Sungmo Doctor You para integrar tecnología avanzada de mamografía 3D y fomentar la colaboración en investigación clínica. El acuerdo amplía el acceso a imagenología de vanguardia y estudios clínicos en toda la red. Amplía la red de investigación clínica y capacitación para impulsar la adopción de imagenología 3D en más centros.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados en Corea del Sur por los sistemas de mamografía y el software relacionado que se utilizan para cribar y diagnosticar afecciones mamarias en hospitales, clínicas y centros de imagenología, y se mide en USD corrientes.

Exclusiones del alcance: excluimos la ecografía mamaria, la resonancia magnética, las herramientas de biopsia y patología, el equipo de radiografía general y los contratos de solo servicio que no están incluidos en la venta de sistemas de mamografía.

Descripción general de la segmentación

- Por Tipo de Producto

- Sistemas Digitales

- Sistemas Analógicos

- Tomosíntesis de Mama (3-D)

- Otros Tipos de Productos

- Por Usuario Final

- Hospitales

- Clínicas Especializadas de Mama

- Centros de Diagnóstico por Imagen

- Por Tecnología

- Mamografía Digital 2-D

- Tomosíntesis Digital de Mama 3-D

- Otros

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con la construcción de un contexto de demanda y política claro, ya que las normas de cribado y el reembolso a menudo determinan el momento de compra en imagenología. Revisamos fuentes públicas como las guías de cribado de la Agencia de Control y Prevención de Enfermedades de Corea, los avisos del Ministerio de Salud y Bienestar, los materiales de reembolso del Servicio de Revisión y Evaluación del Seguro de Salud, las estadísticas de salud de la OCDE, y la literatura de epidemiología del cáncer de GLOBOCAN o revisada por pares para las tendencias de incidencia y cohortes de edad.

Para mantener el lado de la oferta realista, también utilizamos fuentes como las divulgaciones regulatorias y de registro de dispositivos, los anuncios de adquisiciones y licitaciones hospitalarias, y las divulgaciones y presentaciones financieras de fabricantes con exposición significativa en Corea. Cuando está disponible, cruzamos las señales de importación y exportación utilizando una base de datos de envíos de importación y exportación a nivel de transacción, y verificamos la coherencia de la actividad de patentes utilizando una base de datos de patentes para comprender hacia dónde pueden estar avanzando las mejoras de capacidad. Estas fuentes documentales no son exhaustivas, y nos basamos en documentos y conjuntos de datos públicos adicionales para cubrir vacíos, validar supuestos y aclarar el alcance final.

Entrevistas primarias y encuestas

El trabajo primario se centra en confirmar lo que las fuentes documentales no pueden mostrar completamente, que es la división real entre el uso de cribado y diagnóstico, los ciclos de reemplazo y la rapidez con la que los centros pasan de 2D a digital y tomosíntesis. Hablamos con usuarios de departamentos de radiología, administradores de imagenología, distribuidores y socios de servicio para validar los patrones de utilización, el movimiento típico de precios y los desencadenantes de adquisición vinculados a los requisitos nacionales de cribado y acreditación.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | CXOs: 13% | |

| Nivel medio: 46% | Líderes funcionales/de unidad: 40% | |

| Actores más pequeños: 16% | Gerentes: 47% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye utilizando una combinación de enfoques descendente y ascendente, con el eje principal proveniente de un conjunto de demanda vinculado a la población elegible para cribado en Corea del Sur, la frecuencia de cribado observada, las tasas de seguimiento diagnóstico y la utilización de equipos a nivel de instalación. Esos volúmenes se convierten luego en ingresos utilizando una escala de precios estructurada que refleja la combinación de modalidades (2D, digital y tomosíntesis), el tiempo promedio de reemplazo de sistemas y la proporción de nuevas instalaciones frente a actualizaciones.

Para mantener los totales fundamentados, corroboramos el modelo con verificaciones ascendentes selectivas, como una consolidación de las instalaciones visibles en los principales centros de atención, verificaciones de canal sobre los envíos anuales, y rangos de precio de venta promedio muestreados para sistemas nuevos y componentes adicionales. La previsión se realiza mediante análisis de escenarios respaldado por entradas primarias, donde la participación en el cribado, la proporción de población femenina envejecida, la estabilidad del reembolso y los ciclos de presupuesto de capital se tratan como los principales factores dinámicos. Cuando falta un dato ascendente para un canal más pequeño, lo completamos utilizando referencias de instalaciones comparables y luego volvemos a probar el resultado frente a la lógica esperada de penetración y reemplazo.

Validación de datos y ciclo de actualización

La validación se realiza mediante varias pasadas para que la cifra final coincida con las señales del mundo real y no se desvíe debido a un dato débil. Comparamos el resultado del modelo con verificaciones independientes como la cadencia de los programas de cribado, la dirección del gasto de capital hospitalario y la visibilidad del flujo comercial o de adquisiciones, y luego se revisan los valores atípicos antes de la aprobación final.

Si la retroalimentación de las entrevistas entra en conflicto con la visión documental, volvemos a contactar a los encuestados y revisamos supuestos como la participación de modalidades, la edad de reemplazo y la progresión de precios hasta que se explique la discrepancia. Los informes se actualizan anualmente, y las actualizaciones intermedias se activan cuando ocurren eventos materiales como cambios en el reembolso, actualizaciones de directrices o cambios significativos en la adopción de formatos de mamografía más nuevos. Justo antes de la entrega, un analista realiza una revisión actualizada para que los clientes reciban la visión más reciente.

Tamaño del mercado de mamografía de Corea del Sur de Mordor Intelligence comparado con otras estimaciones publicadas

Es normal ver diferentes tamaños de mercado para el mismo tema, porque los límites pueden variar entre los ingresos solo por equipos y una definición más amplia que combina software, servicios o imagenología mamaria adyacente. El momento también importa, ya que algunas estimaciones se anclan a un año base diferente, aplican un punto de conversión de divisa diferente, o utilizan una previsión a largo plazo que suaviza los ciclos de adquisición a corto plazo.

Los principales factores de discrepancia en este mercado suelen provenir de cómo se contabilizan las modalidades 2D, digital y tomosíntesis, y de si los reemplazos se separan de las nuevas instalaciones entre hospitales y clínicas especializadas. Al rastrear la combinación de modalidades y los desencadenantes de renovación en los principales centros de atención, Mordor Intelligence mantiene el valor de 2025 vinculado a un conjunto de demanda de equipos definido, en lugar de inflar los totales con un gasto más amplio en imagenología diagnóstica o contratos combinados de varios años.

Comparación de referencia

| Fuente | Tamaño del mercado | Vacíos en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 79,64 millones de USD (2025) | |

| Consultoría Regional A | 96,00 millones de USD (2025) | La estimación parece incluir una cesta más amplia de imagenología mamaria y aplica precios de venta promedio más altos al tratar la tomosíntesis como la opción predeterminada en la mayoría de las instalaciones, lo que aumenta los ingresos en el año base. |

| Publicación Comercial B | 187,40 millones de USD (2026) | Esta cifra se presenta como equipo de mamografía, pero utiliza un año base posterior y probablemente incorpora ciclos de reemplazo y actualización más largos, además de una cobertura de sitios más amplia, lo que eleva el valor inicial. |

En conjunto, la dispersión se explica principalmente por las decisiones de delimitación y el momento temporal, más que por un desacuerdo sobre la dirección de la demanda. Nuestro enfoque se mantiene rastreable a la participación en el cribado, la utilización, la cadencia de reemplazo y los precios por modalidad, de modo que el total pueda repetirse y someterse a pruebas de resistencia cuando cambien los supuestos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Mamografía de Corea del Sur?

Se espera que el tamaño del Mercado de Mamografía de Corea del Sur alcance USD 86,63 millones en 2026 y crezca a una CAGR del 8,78% para alcanzar USD 131,94 millones en 2031.

¿A qué ritmo crece la tomosíntesis de mama en Corea del Sur?

Los ingresos por tomosíntesis de mama aumentan a una CAGR del 10,05%, la más rápida entre las categorías de productos.

¿Quiénes son los actores clave en el Mercado de Mamografía de Corea del Sur?

Siemens AG, Fujifilm Holdings Corporation, Hologic Inc., Planmed OY y GE Healthcare son las principales empresas que operan en el Mercado de Mamografía de Corea del Sur.

¿Qué segmento de usuario final se está expandiendo más rápidamente?

Las clínicas especializadas de mama registran el mayor crecimiento con una CAGR del 9,42% hasta 2031.

Última actualización de la página el: