Tamaño y Cuota del Mercado de Travel Retail de Corea del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

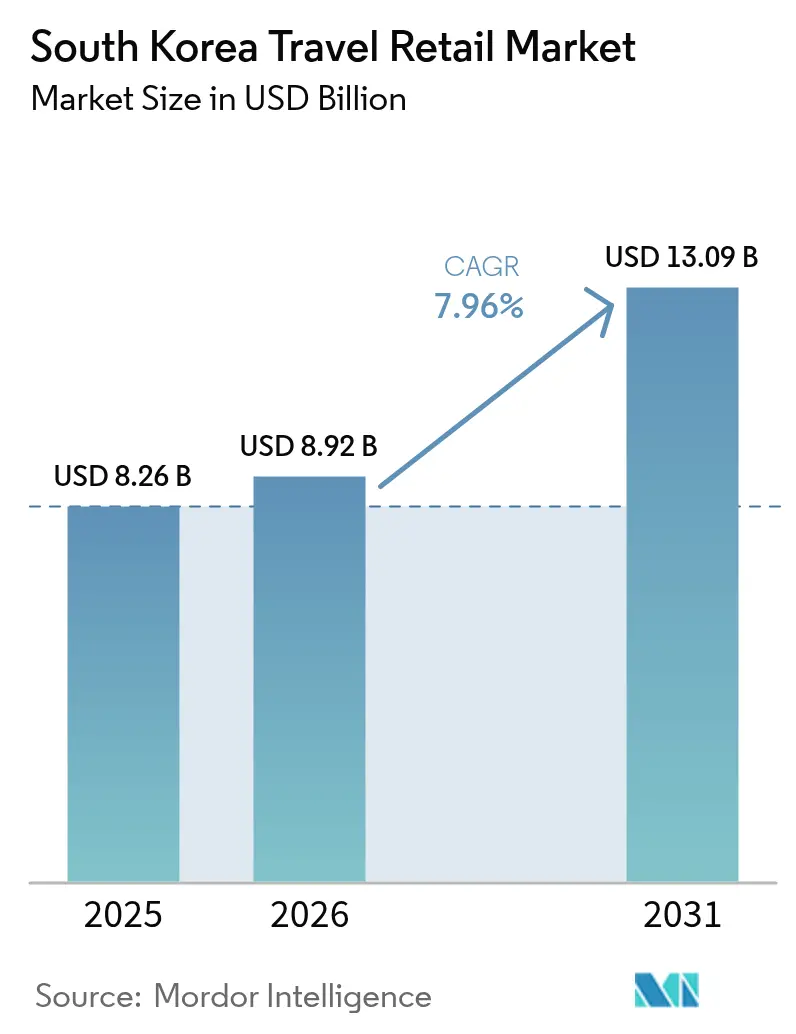

| Tamaño del mercado en el año base (2025) | 8.26 Mil millones de dólares |

| Tamaño del Mercado (2026) | 8.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.96% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Travel Retail de Corea del Sur por Mordor Intelligence

Se espera que el tamaño del mercado de travel retail de Corea del Sur crezca desde USD 8.260 millones en 2025 hasta USD 8.920 millones en 2026 y se prevé que alcance USD 13.090 millones en 2031 a una CAGR del 7,96% durante el período 2026-2031. Este desempeño demuestra una sólida recuperación frente a la disrupción de la era pandémica, a medida que los horarios de vuelos se normalizan, los itinerarios de cruceros se reanudan y el entorno regulatorio se vuelve favorable. La demanda está anclada en el regreso de los grupos turísticos procedentes de la China continental, históricamente el mayor segmento de gasto, junto con los avances sostenidos de otros mercados emisores asiáticos y de Estados Unidos. Los minoristas también se están beneficiando de la decisión del gobierno de elevar el límite de alcohol libre de impuestos a 2 litros con un techo de valor más elevado y de ampliar la franquicia de perfumes a 100 ml, ampliando así la cesta de compra típica del turista. Los operadores han escalado rápidamente sistemas de fijación de precios dinámicos basados en inteligencia artificial que recalibran los precios de los estantes varias veces al día, mejorando la conversión y la gestión del margen al mismo tiempo que apoyan la optimización del inventario. Están surgiendo nuevas fuentes de ingresos procedentes del creciente volumen de pasajeros de cruceros en Busan y Jeju, de la proliferación del turismo de salud y bienestar médico, y del agrupamiento de merchandising de la cultura K que monetiza la ola global del Hallyu. Aunque las concesiones aeroportuarias siguen siendo el canal dominante, los consumidores buscan cada vez más experiencias omnicanal sin fisuras que integren plataformas móviles de precompra, recogida en centros urbanos y servicios inmediatos de devolución de impuestos, lo que señala la próxima fase de transformación digital en el mercado de travel retail de Corea del Sur.

Conclusiones clave del informe

- Por tipo de producto, fragancias y cosméticos acapararon el 39,94% de la cuota de ingresos del mercado de travel retail de Corea del Sur en 2025, mientras que se prevé que vinos y licores registre la CAGR más rápida, del 15,33%, hasta 2031.

- Por canal de distribución, las tiendas aeroportuarias acapararon el 82,12% de la cuota del mercado de travel retail de Corea del Sur en 2025; se prevé que los cruceros se expandan a una CAGR del 17,78% hasta 2031 a medida que Busan consolida su estatus como hub de cruceros del noreste de Asia.

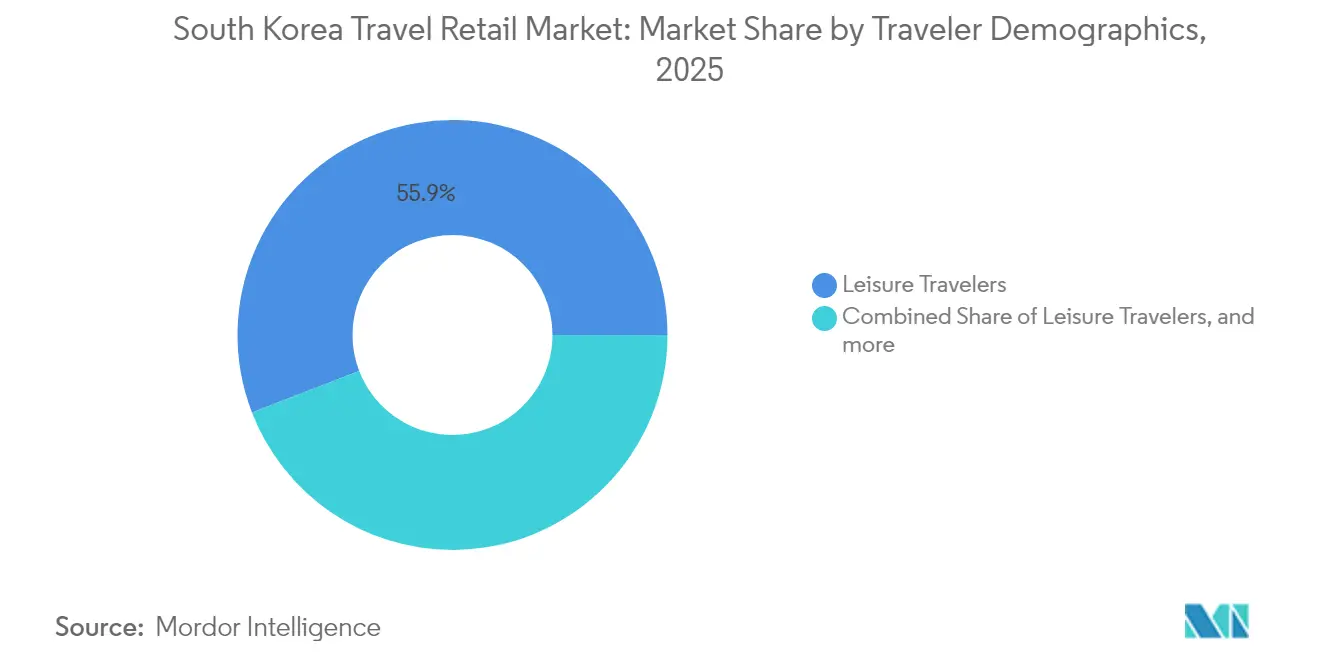

- Por demografía del viajero, los turistas de ocio representaron el 55,86% del tamaño del mercado de travel retail de Corea del Sur en 2025, mientras que se proyecta que los turistas médicos y de bienestar crezcan a una CAGR del 13,01% hasta 2031 a medida que la demanda de cirugía estética se intensifica.

- Por geografía, la región capital de Seúl conservó el 68,71% de la cuota del mercado de travel retail de Corea del Sur en 2025; la isla de Jeju avanza a una CAGR del 11,05% impulsada por la recuperación del turismo de cruceros y su posicionamiento en bienestar.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de travel retail de Corea del Sur

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Regreso de los grupos turísticos chinos y flexibilización de las normas de visado | +2.1% | Núcleo de APAC, extensión a la región capital de Seúl | Mediano plazo (2-4 años) |

| Incremento de la franquicia de alcohol libre de impuestos y ajustes de la cuota de tabaco | +1.3% | Global, concentrado en Seúl y Jeju | Corto plazo (≤ 2 años) |

| Agrupamiento de merchandising impulsado por el fandom de la cultura K | +1.8% | Global, más fuerte en APAC y América del Norte | Largo plazo (≥ 4 años) |

| Fijación de precios dinámica basada en inteligencia artificial y fachadas de tiendas con gemelos digitales | +0.9% | Nacional, primeras ganancias en Seúl, Busan y Jeju | Mediano plazo (2-4 años) |

| Creciente demanda de tequila premium y licores artesanales | +0.7% | Global, liderado por la región capital de Seúl | Mediano plazo (2-4 años) |

| Reanudación de los itinerarios de cruceros que impulsa el tráfico minorista en los puertos | +1.2% | Núcleo de APAC, centrado en Busan y Jeju | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regreso de los grupos turísticos chinos y flexibilización de las normas de visado

La reincorporación de los grupos organizados procedentes de la China continental ha restaurado el mayor pilar de demanda individual del mercado de travel retail de Corea del Sur, dado que los visitantes chinos históricamente generaron entre el 80% y el 90% de los volúmenes de ventas libres de impuestos[1]Fuente: Kwon Young-sun, "La industria duty-free de Corea del Sur en declive," KED Global, kedglobal.com. El flujo de pasajeros en los aeropuertos coreanos alcanzó el 91% de los niveles de 2019 en febrero de 2024, aunque los patrones de gasto se han orientado hacia productos fabricados localmente, lo que señala una evolución de las preferencias de consumo. Las autoridades están sopesando la entrada sin visado para los viajeros chinos en grupo, una medida que se espera eleve las llegadas más allá del objetivo de 18,5 millones de visitantes extranjeros para 2025 fijado por la Organización de Turismo de Corea. Los minoristas responden curatando surtidos que combinan la belleza coreana (K-beauty), recuerdos culturales y marcas internacionales premium para atraer a turistas que buscan valor. El refuerzo del control aduanero diferencia ahora a los compradores legítimos de los revendedores comerciales, lo que transforma los protocolos de atención en tienda y los programas de fidelización. A medio plazo, los operadores que localicen el merchandising e integren herramientas de interacción digital habilitadas en mandarín estarán en posición de capturar una cuota desproporcionada del flujo incremental.

Incremento de la franquicia de alcohol libre de impuestos y ajustes de la cuota de tabaco

La eliminación por parte del Servicio de Aduanas de Corea de los límites de cantidad, manteniendo el techo de 2 litros y USD 400, amplía el margen de gasto y diversifica la cesta duty-free típica[2]Fuente: Kim So-young, "Corea del Sur busca elevar el límite de la franquicia duty-free para el alcohol," The Korea Herald, koreaherald.com. La política se alinea con la emergencia de Corea del Sur como el mercado de whisky de más rápido crecimiento del mundo, que registró un crecimiento del consumo del 46% desde 2021 a pesar de una tasa impositiva sobre licores del 72%. Los operadores duty-free han lanzado promociones en paquete con miniaturas y sets de regalo curados para maximizar el volumen dentro de los límites regulatorios, impulsando los valores de transacción medios. Las aprobaciones de licencias para destilerías nacionales aumentaron en 275 unidades en 2023, lo que indica una respuesta del lado de la oferta a la demanda de licores premium. Los consumidores millennials y de la generación Z, que asocian el alcohol con el lujo experiencial, están impulsando la prueba de tequila artesanal y ron de alta gama. Esta alineación demográfica respalda un continuo crecimiento de dos dígitos en valor en el segmento de vinos y licores del mercado de travel retail de Corea del Sur.

Agrupamiento de merchandising impulsado por el fandom de la cultura K

La popularidad global del K-pop, los k-dramas y el cine coreano ha transformado las motivaciones turísticas y ha elevado las compras a una finalidad principal del viaje. En la Tienda Global de Myeong-dong de Olive Young, el 90% de los 3.000 visitantes diarios son turistas extranjeros que buscan cosméticos coreanos auténticos[3]Fuente: Lee Hyo-jung, "Disfrute de una experiencia de compras K-beauty sin complicaciones y devoluciones de impuestos inmediatas en Olive Young," Organización de Turismo de Corea, visitkorea.or.kr. Las tiendas duty-free colaboran ahora con agencias de entretenimiento para lanzar productos de edición limitada, transmitir en directo eventos de encuentro con artistas y ofrecer zonas de fotografía con realidad aumentada. Las exportaciones culturales vinculadas al Hallyu se expandieron un 22,4% en 2019 y continúan sustentando el valor de marca en todo el mundo. Al agrupar cosméticos, coleccionables y entradas para conciertos, los minoristas crean paquetes experienciales de mayor margen que los diferencian de las alternativas del comercio electrónico transfronterizo. A largo plazo, se espera que la monetización del fandom amplíe la base de ingresos y profundice la fidelización de clientes en el mercado de travel retail de Corea del Sur.

Fijación de precios dinámica basada en inteligencia artificial y fachadas de tiendas con gemelos digitales

Los minoristas han adoptado la inteligencia artificial para ajustar algorítmicamente los precios en función de la demografía del comprador, los horarios de vuelos y el inventario en tiempo real, mejorando tanto la conversión como el margen. Las redes de medios minoristas, que ya constituyen un segmento de USD 2.000 millones, se proyectan que alcancen los USD 10.000 millones a medida que los operadores comercializan datos propios para publicidad segmentada. Los gemelos digitales de tienda permiten a los viajeros previsualizar los surtidos en línea y reservar artículos antes de su llegada, reduciendo el tiempo de permanencia en tienda y aliviando la congestión. El pasaporte móvil Trip.PASS, lanzado a nivel nacional en 2025, permite devoluciones de impuestos instantáneas en tiendas de conveniencia, lo que ilustra la alineación del sector público con la adopción de pagos digitales. En conjunto, estas tecnologías reducen los costos operativos, mejoran la precisión del stock y enriquecen la experiencia del cliente, posicionando a los adoptantes tempranos para superar a la competencia en el mercado de travel retail de Corea del Sur.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Represión regulatoria de los revendedores daigou | -1.4% | Núcleo de APAC, concentrado en los locales del centro urbano de Seúl | Corto plazo (≤ 2 años) |

| Escalada de las tarifas de concesión en los aeropuertos de Incheon y regionales | -0.8% | Nacional, impacto primario en la región capital de Seúl | Mediano plazo (2-4 años) |

| Lenta recuperación de los viajes en grupo de turistas chinos al exterior | -2.0% | Nacional, con alta dependencia en las zonas duty-free de Seúl y Jeju | Corto a mediano plazo (1-3 años) |

| Estrictas regulaciones de importación de bienes de lujo | -1.1% | Nacional, con mayor impacto en los segmentos duty-free de alta gama | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Represión regulatoria de los revendedores daigou

La aplicación más estricta de la normativa aduanera ha frenado las compras de alto volumen realizadas por compradores profesionales que anteriormente trasladaban cosméticos y artículos de lujo en grandes cantidades hacia la China continental. La investigación de la Comisión de Comercio Justo sobre plataformas como AliExpress y Shein subraya la represión más amplia de los canales del mercado gris. Las tiendas duty-free urbanas han respondido endureciendo los límites de compra, instalando sistemas de monitoreo de transacciones basados en RFID y requiriendo verificaciones adicionales de pasaporte. Si bien estas medidas protegen la integridad de la marca y los ingresos fiscales, suprimen la facturación en las referencias de bajo margen que antes dependían del tráfico daigou. Con el tiempo, los minoristas deben orientarse hacia propuestas de mayor valor basadas en la experiencia para compensar el volumen perdido. A corto plazo, el lastre regulatorio reduce la CAGR del mercado de travel retail de Corea del Sur en un estimado del 1,4%.

Escalada de las tarifas de concesión en los aeropuertos de Incheon y regionales

La decisión de la Corporación del Aeropuerto Internacional de Incheon de poner fin al alivio del alquiler vigente durante la pandemia restablece las estructuras de costos previas a la crisis justo cuando los operadores reconstruyen sus ventas. Lotte Duty Free registró una pérdida de USD 34,6 millones en el primer semestre de 2024, lo que ilustra el apretón de liquidez causado por la escalada de tarifas fijas en un contexto de demanda que se recupera pero sigue siendo volátil[4]Fuente: Redacción de Retail in Asia, "Las dificultades del travel retail coreano continúan mientras los 'cuatro grandes' ven desplomarse sus beneficios," retailinasia.com. Los aeropuertos regionales contemplan políticas similares, lo que presiona los márgenes en toda la red. Los operadores están renegociando contratos, optimizando la disposición de los locales y eliminando las referencias de bajo rendimiento para preservar la rentabilidad. Si el crecimiento de pasajeros se estanca, los elevados costos fijos podrían acelerar la consolidación y elevar las barreras de entrada, limitando potencialmente la diversidad competitiva en el mercado de travel retail de Corea del Sur.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: supremacía del K-Beauty frente al impulso de los licores premium

Fragancias y cosméticos conservaron una porción del 39,94% del mercado de travel retail de Corea del Sur en 2025, apoyadas en la reputación global de Corea por su innovador cuidado de la piel y cosméticos de color. Autobuses llenos de turistas hacen cola frente a las emblemáticas tiendas de Myeong-dong, mientras las plataformas digitales de precompra aseguran compras repetidas entre los viajeros coreanos salientes que prefieren la comodidad del sistema clic y recogida. Se proyecta que el tamaño del mercado de travel retail de Corea del Sur correspondiente a fragancias y cosméticos se expanda al ritmo del crecimiento general del tráfico, respaldado por colaboraciones con marcas y diagnósticos de piel basados en inteligencia artificial que personalizan las ventas adicionales. Moda y accesorios, con una cuota del 10,84%, se apoya en lanzamientos de ediciones limitadas y colecciones cápsula para mantenerse relevante frente a la creciente competencia del comercio electrónico transfronterizo. El tabaco, otrora un pilar del sector, continúa perdiendo cuota debido al endurecimiento de las normas sobre vapeo y al desplazamiento de los consumidores más jóvenes hacia formatos alternativos de nicotina.

Por el contrario, vinos y licores avanza a una CAGR del 15,33% hasta 2031 a medida que los consumidores exploran el tequila de alta gama y los whiskies artesanales. La cuota del mercado de travel retail de Corea del Sur correspondiente a vinos y licores se encuentra, por tanto, en una trayectoria ascendente a pesar de los elevados impuestos sobre licores del país. El merchandising de los operadores incluye ahora bares de degustación experienciales, narrativa de producto mediante códigos QR y verificación de autenticidad habilitada por NFT. Alimentos y confitería mantiene una contribución estable del 11,12%, impulsada por las costumbres de obsequio entre los viajeros asiáticos, mientras que la electrónica y los relojes de lujo sufren el riesgo de sustitución por parte de los descuentos en línea. En general, el efecto de cartera proporciona una cobertura: la belleza preserva el liderazgo en volumen, los licores aportan margen incremental y la confitería cultural ancla las compras de nivel inicial.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Por canal de distribución: el bastión aeroportuario se enfrenta al potencial náutico al alza

Las tiendas aeroportuarias controlaron el 82,12% de las ventas del mercado de travel retail de Corea del Sur en 2025, sustentadas en el papel de Incheon como puerta de enlace super-conectora que une el noreste de Asia con América del Norte y Europa. Las superficies de las tiendas se asemejan a mini centros comerciales, completos con paredes digitales, estudios de transmisión en directo y baristas robóticos que elevan la experiencia del pasajero. Se prevé que el tamaño del mercado de travel retail de Corea del Sur correspondiente a los aeropuertos crezca en paralelo con las adiciones de capacidad de asientos derivadas de la prevista expansión de largo radio de Korean Air y Asiana. Sin embargo, los cruceros representan el canal de más rápido crecimiento con una CAGR del 17,78%, impulsado por la designación de Busan como hub regional de cruceros y el programa continuo de mejora del puerto de Jeju.

Las tiendas duty-free en estaciones de ferrocarril siguen siendo un nicho del 1,02%, en parte porque los viajeros domésticos ya pueden acceder a productos similares en línea. Los canales urbanos, otrora impulsados por la actividad daigou, se enfrentan a un declive estructural, lo que lleva a los operadores a reconvertir las tiendas heredadas en salas de exposición inmersivas y centros de recogida de última milla. La combinación de canales garantiza la redundancia; cuando los impactos de la pandemia redujeron el tráfico aéreo, las plataformas de precompra en cruceros y en línea absorbieron parte de los ingresos perdidos. De cara al futuro, la integración omnicanal —que permite la agrupación de inventario entre los nodos de aeropuerto, crucero y centro urbano— será fundamental para salvaguardar el crecimiento en el mercado de travel retail de Corea del Sur.

Por demografía del viajero: ancla de ocio con vientos de cola del bienestar

Los viajeros de ocio aportaron el 55,86% de las ventas de 2025, reforzando la centralidad del turismo en la economía del sector. Están motivados por las atracciones del K-pop, las tiendas insignia de belleza y el prestigio de adquirir artículos de lujo libre de impuestos en Seúl. Los viajeros de negocios, con un 17,74%, no se han recuperado plenamente a la intensidad de gasto prepandémica porque los presupuestos corporativos siguen siendo ajustados y las alternativas virtuales persisten. Las visitas a amigos y familiares representan el 9,06%, pero su gasto per cápita es menor, centrado a menudo en la confitería.

Los turistas médicos y de bienestar son el segmento emergente, expandiéndose a una CAGR del 13,01% a medida que los tipos de cambio favorables y el ecosistema de cirugía estética de clase mundial de Corea atraen a pacientes de China, Vietnam y Oriente Medio. El mercado de travel retail de Corea del Sur responde con kits de cuidado de la piel postratamiento curados y servicios de conserjería de compras personalizados que atienden a los viajeros con movilidad reducida. Los viajeros estudiantes, que representan el 10,12%, son otro objetivo estratégico por su poder de amplificación en las redes sociales. En conjunto, el mosaico demográfico implica una base de demanda equilibrada que amortigua al mercado de travel retail de Corea del Sur frente a la volatilidad en cualquier segmento individual.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Análisis geográfico

La región capital de Seúl acaparó el 68,71% del mercado de travel retail de Corea del Sur en 2025, gracias a la posición dominante del Aeropuerto Internacional de Incheon, la densa oferta minorista del centro urbano y el atractivo de la ciudad como destino de peregrinación de K-beauty. La ventaja infraestructural de la capital se ve reforzada por la implantación en febrero de 2025 de las tarjetas electrónicas de llegada (e-Arrival cards), que simplifican los procedimientos de inmigración y aumentan el tiempo de permanencia de los pasajeros. No obstante, la dependencia de un único área metropolitana expone a los operadores a cualquier futuro impacto sobre el tráfico aéreo o cambio regulatorio.

La isla de Jeju es la geografía de más rápido crecimiento, expandiéndose a una CAGR del 11,05% a medida que las líneas de cruceros reanudan sus escalas y proliferan los retiros de bienestar médico. El régimen administrativo especial de la isla ofrece políticas de visado flexibles e incentivos fiscales que fomentan la innovación minorista. Los viajeros chinos, en particular, aprecian la entrada sin visado a Jeju, lo que convierte a la isla en un destino de compras accesible incluso durante las tensiones diplomáticas bilaterales.

Busan y el corredor sureste más amplio acapararon una cuota del 8,12%, con perspectivas de mejora una vez que el Nuevo Aeropuerto de Gadeokdo, valorado en USD 10.500 millones, abra en diciembre de 2029. Las terminales de cruceros mejoradas también canalizan flujos incrementales de visitantes hacia las zonas duty-free portuarias. El 12,25% de cuota restante se distribuye entre ciudades secundarias y aeropuertos regionales, donde el crecimiento es moderado pero estratégicamente importante para la dispersión del turismo doméstico. Por tanto, la diversificación geográfica sigue siendo un imperativo estratégico para fortalecer el mercado de travel retail de Corea del Sur frente a las disrupciones localizadas.

Panorama competitivo

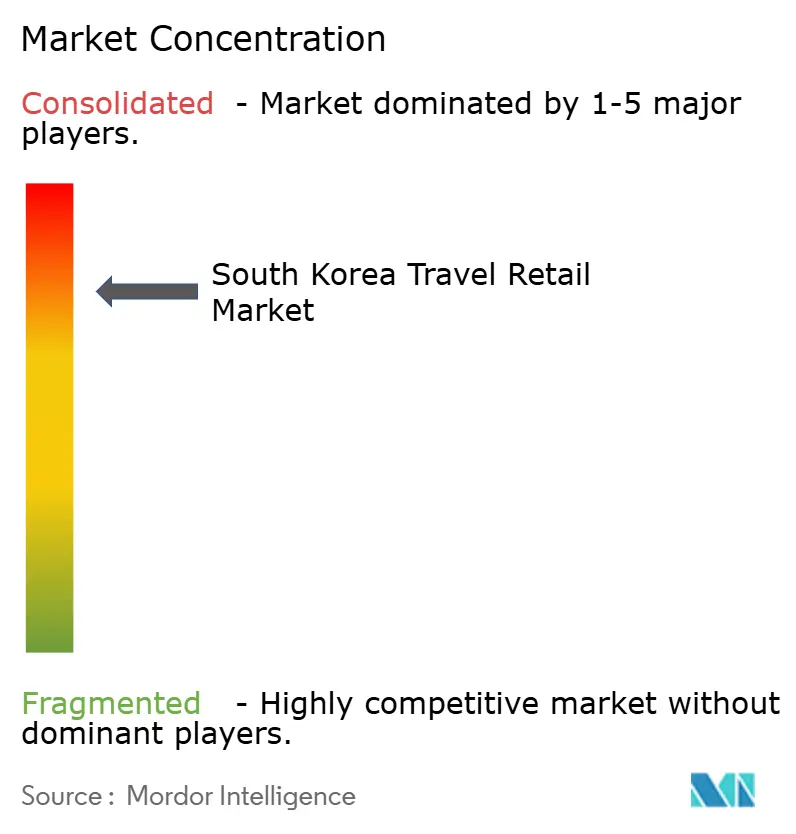

El mercado de travel retail de Corea del Sur está muy concentrado, con un pequeño grupo de actores principales que dominan los ingresos totales. Lotte Duty Free lidera el mercado, impulsado por su amplia presencia en los principales aeropuertos y un programa de membresía digital bien desarrollado que potencia el compromiso del cliente. The Shilla Duty Free ocupa también una posición sólida, diferenciándose a través de asociaciones exclusivas con marcas premium y una huella internacional en expansión, incluidas operaciones en Singapur, Hong Kong y próximas ubicaciones en Phuket y Tokio. Shinsegae Duty Free, Hyundai Department Store Duty Free y Hanwha Galleria también desempeñan roles clave, representando conjuntamente una porción sustancial del mercado.

La presión sobre los márgenes persiste a medida que las tarifas de concesión se normalizan y los costos laborales aumentan gradualmente, lo que impulsa un enfoque en la eficiencia operativa y la personalización basada en tecnología. Los motores de precios habilitados por inteligencia artificial, el pago móvil y las redes de medios minoristas son temas de inversión comunes entre los operadores líderes. La diversificación internacional actúa como cobertura; por ejemplo, la tienda pop-up de Dior de Lotte Duty Free en el Aeropuerto de Da Nang refleja una estrategia de exportar el saber hacer minorista coreano a los mercados de más rápido crecimiento del Sudeste Asiático.

Las oportunidades de espacio en blanco incluyen el comercio minorista en cruceros, los servicios de conserjería para turismo médico y el merchandising de la cultura K, áreas donde los especialistas más pequeños pueden encontrar un nicho. Las plataformas de comercio electrónico transfronterizo siguen siendo disruptivas, pero la represión continua de los revendedores daigou ofrece a los actores tradicionales un respiro. Las alianzas estratégicas entre minoristas y conglomerados de belleza —ejemplificadas por el plan de negocio conjunto actualizado de Coty con The Shilla Duty Free— señalan un desplazamiento hacia cadenas de suministro de productos verticalmente integradas que aseguran generadores de demanda exclusivos. En general, la velocidad de adopción tecnológica y la agilidad en el merchandising determinarán la ventaja competitiva en el próximo ciclo del mercado de travel retail de Corea del Sur.

Líderes de la industria de travel retail de Corea del Sur

Lotte Duty Free

The Shilla Duty Free

Shinsegae Duty Free

Hyundai Department Store Duty Free

Hanwha Galleria Duty Free

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Febrero de 2025: La Organización de Turismo de Corea introdujo una tarjeta electrónica de llegada (e-Arrival card), sustituyendo los formularios en papel y agilizando los procesos de entrada para mejorar la experiencia del visitante y el tiempo de permanencia en el comercio.

- Febrero de 2025: Lotte Tour Development registró un ingreso operativo de KRW 39.210 millones (USD 27,2 millones) para 2024, un aumento de ventas del 50,4% que señala la recuperación del sector.

- Julio de 2024: The Shilla Duty Free inauguró una tienda de licores insignia en el Aeropuerto de Incheon, aprovechando la ampliación de las franquicias de alcohol libre de impuestos.

- Julio de 2024: Lotte Duty Free lanzó una tienda concepto de Dior en el Aeropuerto de Da Nang como parte de su impulso de diversificación internacional.

Alcance del informe del mercado de travel retail de Corea del Sur

El término Travel Retail se utiliza habitualmente para describir la industria minorista libre de impuestos y todas las actividades minoristas dedicadas a los viajeros y turistas. Se proporciona un análisis de antecedentes completo del mercado, que incluye la estimación del tamaño del mercado y las previsiones, las cuotas de mercado, las tendencias de la industria, los impulsores del crecimiento y los proveedores. El estudio también incluye perspectivas sobre la segmentación del mercado por tipo de producto y canal de distribución. Además, el informe cuenta con evaluaciones cualitativas y cuantitativas mediante el análisis de los datos recopilados de analistas del sector y participantes del mercado en los puntos clave de la cadena de valor de la industria.

El mercado está segmentado por tipo de producto (belleza y cuidado personal, vinos y licores, tabaco, productos alimentarios, accesorios de moda y lujo duro, y otros tipos), por canal de distribución (aeropuertos, aerolíneas, ferrys y otros canales de distribución).

El informe ofrece el tamaño del mercado y las previsiones para el mercado de travel retail de Corea del Sur en términos de valor (USD) para todos los segmentos anteriores.

| Moda y accesorios |

| Vinos y licores |

| Tabaco |

| Alimentos y confitería |

| Fragancias y cosméticos |

| Otros tipos de productos (papelería, electrónica, relojes, joyería, etc.) |

| Aeropuertos |

| Cruceros |

| Estaciones de ferrocarril |

| Otros canales de distribución |

| Viajeros de negocios |

| Viajeros de ocio |

| Visitas a amigos y familiares (VFR) |

| Turistas médicos y de bienestar |

| Viajeros estudiantes |

| Región capital de Seúl (Incheon y centro urbano) |

| Isla de Jeju |

| Busan y región sureste |

| Otras regiones |

| Por tipo de producto | Moda y accesorios |

| Vinos y licores | |

| Tabaco | |

| Alimentos y confitería | |

| Fragancias y cosméticos | |

| Otros tipos de productos (papelería, electrónica, relojes, joyería, etc.) | |

| Por canal de distribución | Aeropuertos |

| Cruceros | |

| Estaciones de ferrocarril | |

| Otros canales de distribución | |

| Por demografía del viajero | Viajeros de negocios |

| Viajeros de ocio | |

| Visitas a amigos y familiares (VFR) | |

| Turistas médicos y de bienestar | |

| Viajeros estudiantes | |

| Por geografía | Región capital de Seúl (Incheon y centro urbano) |

| Isla de Jeju | |

| Busan y región sureste | |

| Otras regiones |

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de travel retail de Corea del Sur?

El mercado está valorado en USD 8.920 millones en 2026 y se proyecta que alcance USD 13.090 millones en 2031.

¿Qué categoría de producto tiene la mayor cuota en el travel retail de Corea del Sur?

Fragancias y cosméticos lidera con una cuota del 39,94% gracias a las marcas K-beauty de reconocimiento global de Corea.

¿A qué velocidad crece el segmento de vinos y licores?

Vinos y licores se expande a una CAGR del 15,33%, la más rápida entre todos los grupos de productos.

¿Por qué se considera a la isla de Jeju una geografía de alto crecimiento?

Jeju se beneficia de la recuperación del turismo de cruceros, la entrada sin visado para ciertas nacionalidades y una sólida propuesta de bienestar médico, lo que resulta en una CAGR del 11,05%.

Última actualización de la página el: