Tamaño y Cuota del Mercado de Operadores de Red Móvil (MNO) de Telecomunicaciones de Corea del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

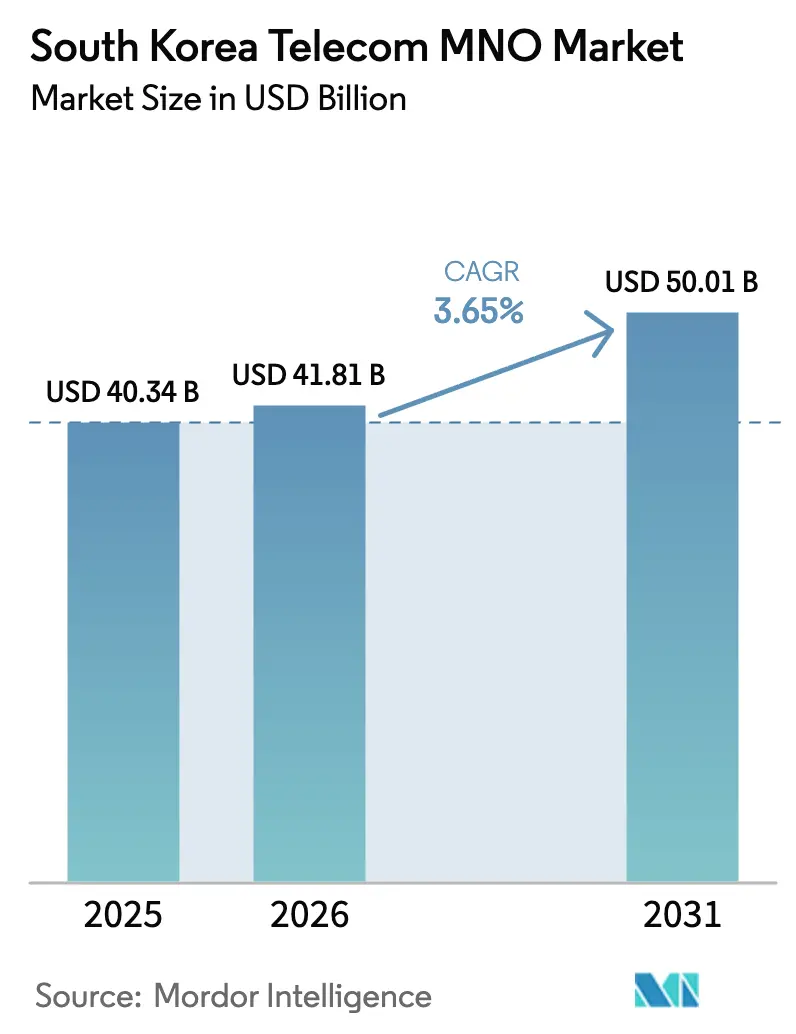

| Tamaño del mercado en el año base (2025) | 40.34 Mil millones de dólares |

| Tamaño del Mercado (2026) | 41.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 50.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.65% CAGR |

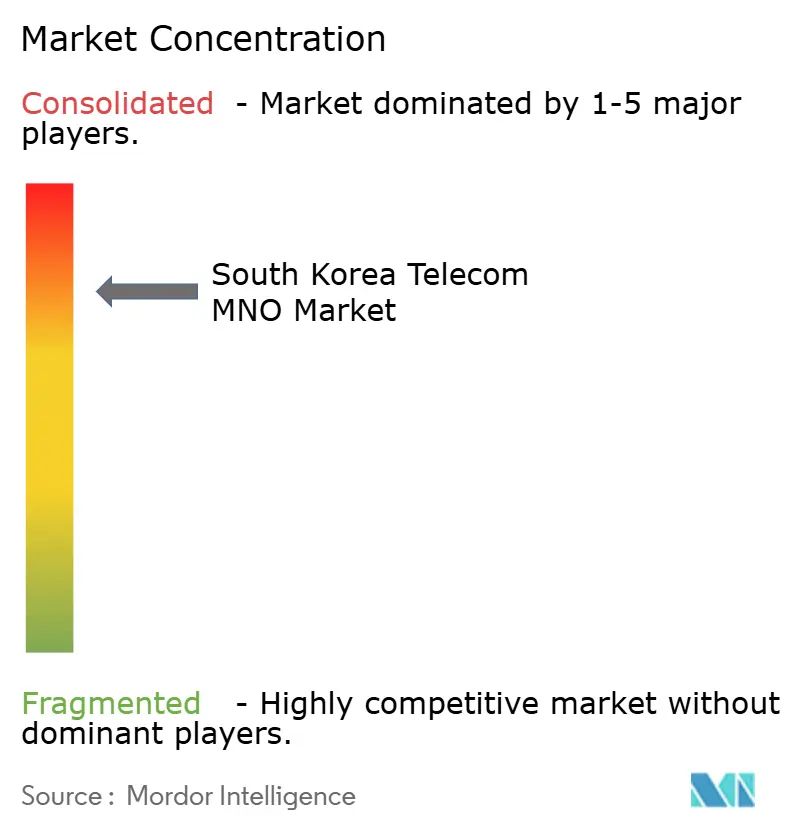

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Operadores de Red Móvil (MNO) de Telecomunicaciones de Corea del Sur por Mordor Intelligence

El tamaño del mercado de operadores de red móvil (MNO) de telecomunicaciones de Corea del Sur fue valorado en USD 40.340 millones en 2025 y se estima que crecerá desde USD 41.810 millones en 2026 hasta alcanzar USD 50.010 millones en 2031, a una CAGR del 3,65% durante el período de previsión (2026-2031). Los operadores están priorizando la segmentación de red empresarial, el 5G privado y la convergencia fijo-móvil para contrarrestar la presión de precios derivada de los planes 5G de gama media y la competencia impulsada por los operadores de red móvil virtual (MVNO). Los recortes regulatorios en las tarifas mayoristas amplifican dicha presión, pero también amplían la demanda potencial en segmentos de usuarios de menor renta, lo que sostiene el crecimiento del tráfico. La digitalización industrial, las asociaciones en la nube y el borde, y los asistentes personales basados en inteligencia artificial (IA) están ampliando conjuntamente el mercado de servicios de datos, mientras que la sustitución por servicios de Televisión por Internet (OTT) acelera el declive de la voz y los SMS. En este contexto, las tarifas de espectro y el límite del 49% de participación extranjera continúan pesando sobre el flujo de caja libre y limitan la financiación externa.

Conclusiones Clave del Informe

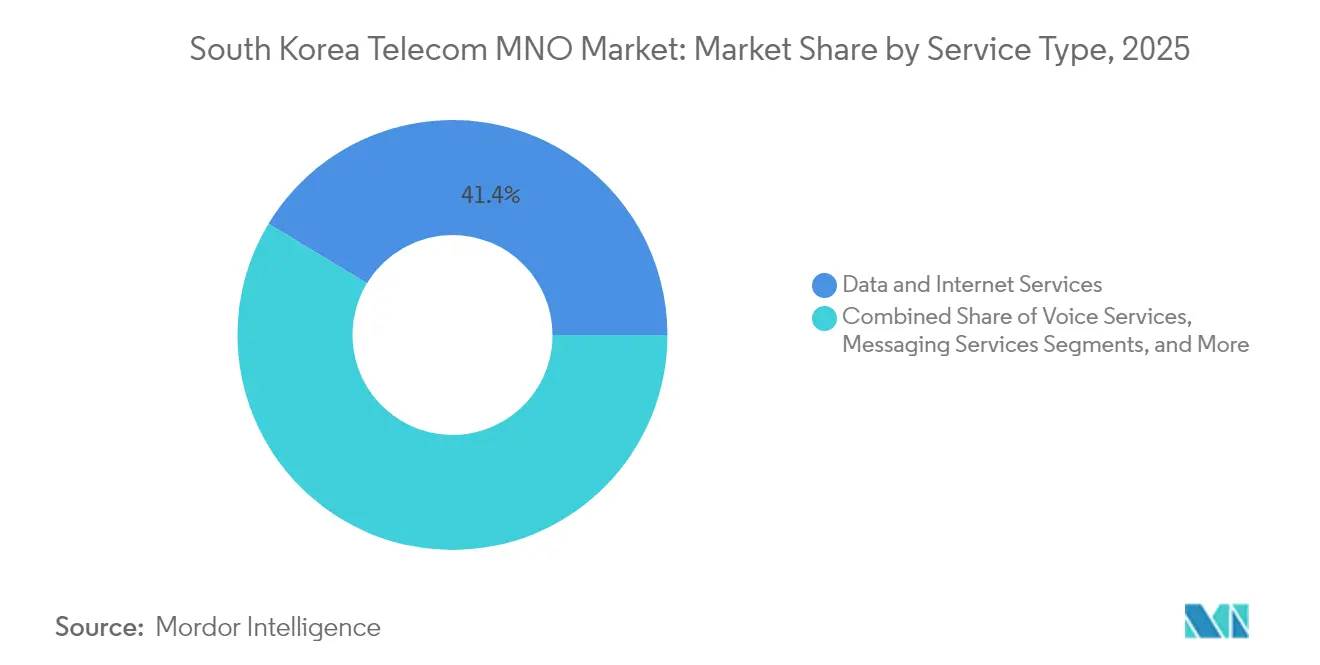

- Por tipo de servicio, los servicios de datos e internet representaron el 41,35% de la cuota del mercado de operadores de red móvil (MNO) de telecomunicaciones de Corea del Sur en 2025. Se proyecta que los servicios de IoT y M2M se expandan a una CAGR del 3,76% entre 2026 y 2031.

- Por usuario final, el segmento de consumidores representó el 70,42% del tamaño del mercado de operadores de red móvil (MNO) de telecomunicaciones de Corea del Sur en 2025. El segmento empresarial registra la trayectoria más rápida, avanzando a una CAGR del 4,02% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Operadores de Red Móvil (MNO) de Telecomunicaciones de Corea del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% Impacto en la CAGR Prevista | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Segmentación de red empresarial 5G SA de precio premium | +0.8% | Nacional, concentrado en el corredor industrial Seúl-Incheon | Mediano plazo (2-4 años) |

| Paquetes de convergencia fijo-móvil (FMC) que reducen la tasa de abandono por debajo del 2% | +0.6% | Nacional, con mayor penetración en áreas urbanas | Corto plazo (≤ 2 años) |

| Recortes en tarifas mayoristas de MVNO que habilitan guerras de precios con un cuarto operador | +0.4% | Nacional, con efectos secundarios en mercados rurales | Corto plazo (≤ 2 años) |

| Impulso nacional para el 5G privado en "fábricas inteligentes" manufactureras | +0.7% | Nacional, con ganancias tempranas en las provincias de Ulsan, Gyeonggi y Chungcheong | Mediano plazo (2-4 años) |

| Asistentes personales basados en IA que impulsan el tráfico de datos | +0.5% | Nacional, con adopción temprana en áreas metropolitanas | Largo plazo (≥ 4 años) |

| Asociaciones en la nube y el borde que monetizan vídeo de latencia ultra baja | +0.3% | Nacional, centrado en centros urbanos de alta densidad | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La segmentación de red empresarial 5G SA de precio premium impulsa la transformación B2B

Los operadores despliegan segmentos de red dedicados para garantizar latencia y seguridad en tareas de misión crítica, habilitando tarifas premium que protegen los márgenes en un mercado de consumo saturado. El proyecto de 5G privado de la Armada de la República de Corea destaca el valor estratégico del ancho de banda aislado para cargas de trabajo de gemelo digital y seguridad. Los primeros adoptantes industriales como Hyundai reportan cero tiempo de inactividad relacionado con la conectividad tras integrar RedCap 5G en sus líneas de fábrica inteligente. Los reguladores ya han asignado frecuencias de 5G privado a 35 empresas en 56 emplazamientos, creando un sólido flujo de ingresos empresariales [1]Harrison J. Son, "Situación de la Asignación de Frecuencias de 5G Privado en Corea", Netmanias, netmanias.com.

Los paquetes de convergencia fijo-móvil reducen la tasa de abandono mediante la integración de servicios

La agrupación de banda ancha, móvil y televisión por protocolo de internet (IPTV) bajo una única factura eleva los costes de cambio y reduce la tasa de abandono por debajo del 2%. Las encuestas históricas de hogares muestran que la adopción de paquetes impulsa una retención notablemente más sólida en comparación con las suscripciones de servicio único. La estrategia Digico de KT ilustra este cambio, aprovechando los activos fijos para la venta cruzada de servicios de IA, nube y grandes datos que profundizan la fidelización del cliente [2]Candice Kim, "KT Evoluciona de Empresa de Telecomunicaciones a Potencia Digital Global", Aju Press, ajupress.com. La propiedad total de SK Broadband por parte de SK Telecom subraya aún más la priorización de los paquetes convergentes para ampliar el valor de vida del cliente.

Los recortes en tarifas mayoristas de MVNO intensifican la competencia de un cuarto operador

El Ministerio de Ciencia y Tecnologías de la Información y la Comunicación redujo las tarifas mayoristas basadas en uso hasta un 52%, de KRW 1,29 a KRW 0,62 por MB, otorgando a los MVNO mayor margen económico y estimulando la competencia tarifaria en el segmento bajo [3]Gigi Onag, "Corea del Sur Planea Recortar las Tarifas Mayoristas de Telecomunicaciones para Impulsar el Crecimiento de los MVNO", Light Reading, lightreading.com. La decisión de LG Uplus de buscar asociaciones con MVNO subraya el reconocimiento de los operadores incumbentes de la necesidad de defender su cuota de mercado entre los usuarios sensibles al precio. Aunque la revocación de la licencia de Stage X eliminó a un entrante con red propia, el régimen mayorista ampliado siembra efectivamente una dinámica de facto de cuarto operador en el segmento de presupuesto bajo.

La digitalización industrial nacional acelera la adopción del 5G privado

Las asignaciones de frecuencias gubernamentales (100 MHz a 4,7 GHz y 600 MHz a 28 GHz) están orientadas a iniciativas de fábrica inteligente, impulsando a los operadores hacia roles de automatización llave en mano. La prueba de concepto de RedCap de Samsung e Hyundai demostró mejoras en la fiabilidad del enlace ascendente esenciales para la robótica en tiempo real, y los proyectos de seguimiento abarcan campus logísticos y sanitarios.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% Impacto en la CAGR Prevista | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Techo de saturación de penetración de SIM superior al 130% | -0.9% | Nacional, con mayor saturación en áreas metropolitanas | Corto plazo (≤ 2 años) |

| Límite de participación extranjera (49%) que restringe nuevas entradas de capital | -0.4% | Nacional, afecta a todos los operadores principales | Largo plazo (≥ 4 años) |

| Sustitución por OTT que erosiona el ARPU de voz/SMS | -0.7% | Nacional, con mayor impacto en segmentos demográficos más jóvenes | Mediano plazo (2-4 años) |

| Elevadas tarifas de renovación de espectro que comprimen el FCF | -0.5% | Nacional, afecta a todos los operadores licenciados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Techo de saturación de penetración de SIM superior al 130%

Con una penetración de SIM del 130% y 24 millones de cuentas 5G ya activas, el potencial de nuevas altas netas es insignificante, redirigiendo la competencia hacia la mejora del ARPU en lugar de la captación de suscriptores [4]Maeil Business Newspaper, "Los Suscriptores 5G Representan Casi la Mitad de los de 4G en Corea del Sur", pulse.mk.co.kr. Los operadores están introduciendo planes 5G equivalentes a menos de USD 20 para evitar la pérdida de clientes, aunque estos diluyen los ingresos combinados. En respuesta, SK Telecom redirige recursos hacia infraestructura de IA y diferenciación de servicios para estabilizar los márgenes.

La sustitución por OTT erosiona el ARPU de voz/SMS

Se proyecta que el gasto del hogar en telecomunicaciones y servicios de transmisión por internet supere los KRW 140.000 en 2025, desviando la capacidad de gasto de la voz y los SMS hacia las suscripciones de contenidos. Los aumentos de precios de Netflix y YouTube amplifican la presión, especialmente en los segmentos de jóvenes que dependen de aplicaciones intensivas en datos en lugar de la mensajería del operador. Las empresas de telecomunicaciones responden con alianzas de contenido y motores de recomendación en plataforma, aunque los paquetes de datos de bajo margen compensan las ganancias en los segmentos premium.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por tipo de servicio: Los servicios de datos dominan mientras IoT se acelera

Los servicios de datos e internet aseguraron el 41,35% de la cuota del mercado de operadores de red móvil (MNO) de telecomunicaciones de Corea del Sur en 2025, beneficiándose de la cobertura 5G a nivel nacional y del apetito del consumidor por la transmisión en Ultra Alta Definición (UHD) y los juegos en la nube. La voz y la mensajería continúan con una caída de un dígito bajo a medida que se consolida la preferencia por los servicios OTT. La contribución al tamaño del mercado de operadores de red móvil (MNO) de telecomunicaciones de Corea del Sur de los servicios de IoT y M2M sigue siendo menor en valor absoluto, pero lidera el crecimiento con una CAGR del 3,76% gracias a la adopción en fábricas conectadas y telemática. Los operadores extienden nodos de computación en el borde que reducen la latencia en un 60%, habilitando casos de uso diferenciados centrados en datos. Los paquetes de OTT y televisión de pago añaden ingresos incrementales, con canales curados por IA que buscan frenar la pérdida de clientes.

A lo largo de 2026-2031, la combinación de ingresos se inclina aún más hacia los datos a medida que la colaboración en investigación de 6G siembra pruebas tempranas. El vídeo de latencia ultra baja y los juegos en la nube actúan como aplicaciones de entrada para los segmentos premium, compensando la conectividad mercantilizada. Los operadores añaden seguridad y análisis a las líneas de IoT para elevar el ARPU, y los segmentos de red privada para la automatización de fábricas aceleran el crecimiento basado en tarifas. En conjunto, estos cambios refuerzan un giro hacia modelos de alto valor e intensivos en datos que reducen la dependencia de las contribuciones de voz heredada.

Nota: Las cuotas de todos los segmentos individuales están disponibles con la compra del informe

Por usuario final: La expansión empresarial supera la madurez del consumidor

Las conexiones de consumidores siguen representando el 70,42% de los ingresos de 2025, lo que refleja los hogares con múltiples dispositivos y la omnipresente penetración de los teléfonos inteligentes. Sin embargo, el incremento del tamaño del mercado de operadores de red móvil (MNO) de telecomunicaciones de Corea del Sur se sesga ahora hacia las líneas empresariales, que registran una CAGR del 4,02% a medida que los fabricantes instalan sistemas 5G privados para conectar robots, gemelos digitales y vehículos de guiado automático (AGV). Las empresas adoptan acuerdos de nivel de servicio (SLA) de segmento de red que exigen primas sobre los planes de precios masivos, amortiguando los márgenes de los operadores en un mercado de hogares saturado.

A partir de 2025, el apoyo regulatorio a la Industria 4.0 y el auge de los asistentes habilitados por IA en el comercio minorista, la logística y la sanidad ampliarán la base empresarial potencial. Los operadores agrupan nube, borde y seguridad en ofertas gestionadas, integrándose más profundamente en los flujos de trabajo de los clientes. Si bien los planes 5G asequibles para consumidores protegen la retención de la base, su limitado poder de fijación de precios mantiene el ARPU combinado general estable, reforzando al sector empresarial como el motor de crecimiento decisivo dentro del mercado de operadores de red móvil (MNO) de telecomunicaciones de Corea del Sur.

Nota: Las cuotas de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La geografía compacta de Corea del Sur y los mandatos gubernamentales de cobertura han proporcionado disponibilidad de 5G de amplia cobertura desde abril de 2024. La metrópolis de Seúl-Incheon impulsa la adopción premium y la segmentación empresarial temprana, gracias a la densa concentración de sedes corporativas y a los consumidores con alto poder adquisitivo. Las provincias manufactureras —Ulsan para la construcción naval, Gyeonggi para la electrónica, Chungcheong para la automoción— anclan los despliegues de 5G privado que alimentan las líneas de ingresos empresariales. Las regiones rurales son testigos de una adopción impulsada por los MVNO tras los recortes en las tarifas mayoristas, lo que reduce la brecha digital, pero con márgenes más reducidos.

El ARPU urbano se mantiene como el más alto, impulsado por la televisión por protocolo de internet (IPTV) con paquetes de IA y los juegos en la nube. Los centros de borde ubicados en los intercambios metropolitanos acortan aún más los recorridos de los paquetes, habilitando una latencia de 8 milisegundos para la realidad aumentada (AR) y el control industrial. En los cinturones industriales, las asignaciones de espectro privado permiten a las fábricas operar vehículos de guiado autónomo sin interferencias, una capacidad central para la competitividad exportadora. Las instalaciones navales costeras adoptan redes 5G a medida para la vigilancia de seguridad, ampliando el alcance de las telecomunicaciones hacia los sectores de defensa.

La limitada expansión doméstica en nuevos mercados orienta a los operadores hacia asociaciones en el exterior. La colaboración de SK Telecom en 6G con Singtel y el lanzamiento de Aster AI en América del Norte amplían los horizontes de ingresos al tiempo que exportan la propiedad intelectual de plataformas coreanas. Dichas iniciativas compensan la saturación del mercado doméstico y aprovechan la avanzada experiencia en redes desarrollada bajo los exigentes estándares de calidad de servicio coreanos.

Panorama Competitivo

El mercado de operadores de red móvil (MNO) de telecomunicaciones de Corea del Sur está muy concentrado: SK Telecom, KT Corporation y LG Uplus controlan conjuntamente una parte mayoritaria de los ingresos del sector, creando una estructura oligopolística que suprime el margen de fijación de precios pero financia la escala de investigación y desarrollo (I+D). Los vectores competitivos pivotan desde las velocidades de titulares hacia la IA, la computación en el borde y las redes con seguridad cuántica. La asociación cuántica de SK Telecom con Nokia subraya las aspiraciones de ser pionero en seguridad posterior al 5G. KT combina redes troncales de fibra a nivel nacional con servicios en la nube para atraer a los directores de informática (CIO) empresariales, mientras que LG Uplus busca afiliaciones con MVNO para recuperar la cuota perdida en los segmentos superiores.

Los habilitadores regulatorios, como las tarifas más bajas para los MVNO, impiden la extracción excesiva de rentas y mantienen la disciplina en las tasas de abandono. No obstante, las obligaciones de inversión se mantienen elevadas, con operadores que se comprometen a inversiones multimillonarias en centros de datos para atender cargas de trabajo de IA; SK Telecom por sí solo inyectó USD 200 millones en las instalaciones de borde en Estados Unidos de Smart Global Holdings. El fracaso de Stage X para asegurar una licencia nacional eliminó la perspectiva de un cuarto entrante con infraestructura propia, pero la guerra de precios indirecta persiste a través de los MVNO como intermediarios.

La opcionalidad estratégica se centra en los segmentos verticales empresariales. Las empresas de telecomunicaciones agrupan 5G compatible con robótica, análisis en la nube y seguridad gestionada para fabricantes orientados a la exportación. Las licitaciones de defensa, puerto inteligente y ciudad inteligente crean igualmente oportunidades de diferenciación. Los ecosistemas de asociación se extienden ahora más allá de los fabricantes de equipos originales (OEM) tradicionales hacia los laboratorios de inteligencia artificial generativa, como lo evidencia la entrada de SK Telecom en el Consorcio del MIT y su participación de USD 10 millones en Perplexity AI, posicionando a la empresa para fusionar agentes de IA con ofertas de conectividad.

Líderes del Sector de Operadores de Red Móvil (MNO) de Telecomunicaciones de Corea del Sur

SK Telecom

KT Corporation

LG Uplus

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Febrero de 2025: Samsung e Hyundai completaron el primer ensayo RedCap del sector en 5G privado, con el objetivo de escalar la producción de vehículos eléctricos (EV) para 2026.

- Febrero de 2025: SK Telecom se unió al Consorcio de Impacto de IA Generativa del Instituto de Tecnología de Massachusetts (MIT) y presentó el asistente de IA Aster para usuarios beta en América del Norte.

- Noviembre de 2024: SK Telecom elevó su participación en SK Broadband al 99,1% por KRW 1,15 billones para profundizar su alcance en cables submarinos y centros de datos.

- Octubre de 2024: Samsung y KT aseguraron el contrato de puerto inteligente de la Armada de la República de Corea, previsto para su finalización en diciembre de 2025.

- Agosto de 2024: LG y KT formaron un pacto de investigación en 6G para acelerar la innovación inalámbrica de próxima generación.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de telecomunicaciones de Corea del Sur como todos los ingresos por servicios facturados generados por operadores de redes móviles con licencia en voz, datos, mensajería, IoT-M2M, OTT y acceso a televisión de pago. La conectividad empresarial fija, el tránsito mayorista y el arrendamiento de torres se incorporan solo cuando los ingresos se contabilizan en el segmento de telecomunicaciones del operador, lo que garantiza una visión de servicios similares.

Exclusión del ámbito: la venta de equipos y las comunicaciones autónomas por satélite quedan fuera del universo del dimensionamiento.

Segmentación

- Ingresos Totales de Telecomunicaciones y ARPU

- Tipo de Servicio

- Servicios de Voz

- Servicios de Datos e Internet

- Servicios de Mensajería

- Servicios de IoT y M2M

- Servicios OTT y Televisión de Pago

- Otros Servicios (Servicios de Valor Añadido, Itinerancia y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.)

- Usuario Final

- Empresas

- Consumidores

Metodología de investigación detallada y validación de datos

Investigación primaria

Múltiples puntos de contacto con directores financieros de operadores, antiguos reguladores, instaladores de torres y compradores de telecomunicaciones empresariales en Seúl, Busan y Daegu ayudaron a verificar áreas grises como los diferenciales de precios de IoT, las tasas de adopción de redes privadas 5G y los probables cambios de política. Sus perspectivas sobre el terreno nos permitieron afinar los factores de crecimiento que los datos de escritorio no podían captar plenamente.

Investigación documental

Los analistas empezaron reuniendo series históricas de ingresos por servicios, abonados y tráfico publicadas por el Ministerio de Ciencia y TIC, la Comisión de Comunicaciones de Corea, la UIT y el Portal de Banda Ancha de la OCDE. Los informes anuales y trimestrales de SK Telecom, KT y LG Uplus proporcionaron información detallada sobre ARPU, bajas y capex. Se obtuvieron datos complementarios de Factiva para movimientos de tarifas, Questel para familias de patentes relacionadas con la 5G y D&B Hoovers para datos financieros de operadores privados. Estas fuentes, entre otras consultadas, proporcionaron los datos básicos que sustentan cada hipótesis del modelo.

Dimensionamiento y previsión del mercado

Una reconstrucción descendente convierte los ingresos de las líneas de servicio de los operadores a dólares constantes de 2024, tras lo cual los totales se someten a pruebas de estrés mediante comprobaciones ascendentes basadas en grupos de abonados multiplicados por ARPU combinados y valores de contratos empresariales muestreados. Entre las variables clave analizadas se incluyen la penetración de smartphones, el uso mensual de datos por usuario, la combinación de abonados 5G, el recuento de nodos IoT empresariales y las tasas de terminación móvil reguladas. La regresión multivariante vincula estos indicadores a la variación de los ingresos, mientras que el análisis de escenarios pone entre paréntesis las ventajas derivadas de la segmentación 5G y las desventajas de la erosión del ARPU. Las lagunas en la divulgación a nivel de empresa, por ejemplo, el tráfico de OMV, se cubren mediante ratios medios del sector discutidos durante las entrevistas y validados con datos aduaneros sobre importaciones de teléfonos.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión de tres niveles por parte de los analistas, en la que las desviaciones superiores a ±3% con respecto a las referencias externas dan lugar a una revisión de los archivos de origen y las notas de las entrevistas. Los modelos se actualizan cada doce meses, con revisiones a mitad de ciclo cuando las subastas de espectro, los cambios fiscales o los acontecimientos de fuerza mayor alteran materialmente los supuestos.

Por qué nuestro MNO de Corea del Sur destaca por su fiabilidad

Las estimaciones publicadas suelen diferir porque las empresas eligen cestas de servicios, bases monetarias y cadencias de actualización desiguales.

Entre los principales factores que impulsan la brecha se encuentran los ámbitos más reducidos que eliminan los complementos OTT, los agresivos factores de inflación de los precios al consumo o los tipos de cambio al contado de divisas puntuales en lugar de las conversiones de divisas promediadas. El año base de Mordor se basa en las declaraciones auditadas de los operadores, las métricas de tráfico verificadas y los promedios anuales de divisas, que en conjunto moderan la volatilidad y mantienen la línea de base estable.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 40,34 B (2025) | Inteligencia de Mordor | - |

| 35.700 MILLONES DE DÓLARES (2024) | Consultoría regional A | Excluye los ingresos OTT e IoT; se basa en el tipo de cambio de un solo trimestre. |

| USD 40,0 B (2024) | Consultoría global B | Aplica un mayor escalonamiento de las tarifas 5G y no aplica descuentos a las empresas |

En conjunto, la comparación demuestra que Mordor Intelligence ofrece una base de referencia equilibrada y transparente, basada en variables claramente documentadas y pasos repetibles, que proporciona a los responsables de la toma de decisiones un punto de referencia fiable para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de operadores de red móvil (MNO) de telecomunicaciones de Corea del Sur en 2026?

Está valorado en USD 41.810 millones en 2026.

¿Qué línea de servicios lidera actualmente los ingresos?

Los servicios de datos e internet tienen una cuota del 41,35%, la más alta entre las categorías de servicios.

¿Qué CAGR se espera para las conexiones empresariales?

Se proyecta que las líneas empresariales crezcan a una CAGR del 4,02% entre 2026 y 2031.

¿Quién es el mayor operador móvil?

SK Telecom lidera con una cuota de ingresos del 33,6%.

¿Por qué están expandiéndose rápidamente los MVNO?

Los recortes en las tarifas mayoristas ordenados por el gobierno de hasta un 52% redujeron los costes de acceso a la red, habilitando una fijación de precios minoristas agresiva.

¿Qué tecnología ofrece nuevas fuentes de ingresos premium?

La segmentación de red autónoma (SA) 5G proporciona rendimiento garantizado para aplicaciones empresariales de misión crítica.

Última actualización de la página el: