Tamaño y Participación del Mercado de Bienes de Lujo de Corea del Sur

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 15.28 Mil millones de dólares |

| Tamaño del Mercado (2026) | 17.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.91 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.39% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bienes de Lujo de Corea del Sur por Mordor Intelligence

El tamaño del mercado de bienes de lujo de Corea del Sur fue valorado en USD 15,28 mil millones en 2025 y se estima que crecerá desde USD 17,62 mil millones en 2026 hasta alcanzar USD 22,91 mil millones para 2031, a una CAGR del 5,39% durante el período de pronóstico (2026-2031). El aumento de los niveles de ingresos, un won débil que redirige a los compradores que viajan al extranjero hacia las boutiques nacionales, y las campañas de celebridades impulsadas por el K-pop están sosteniendo la demanda premium incluso cuando el crecimiento general de la moda se modera. Los relojes están emergiendo como la categoría de mayor crecimiento, los mostradores de lujo duro en las tres principales cadenas de grandes almacenes registraron ganancias de ventas interanuales del 35–43% en el primer trimestre de 2025, y las ediciones limitadas de las maisons europeas continúan agotarse en cuestión de horas, reforzando los precios basados en la escasez. Los mercados en línea se están expandiendo rápidamente, aunque el abrupto colapso de Balaan en 2024 demuestra que la escala y la autenticidad curada importan más que el tráfico bruto en este canal. Mientras tanto, las incautaciones de falsificaciones alcanzaron 117.000 artículos en 2025, lo que impulsó una aplicación más estricta de la Ley de Marcas que eleva los costos de cumplimiento, pero también orienta a los consumidores hacia las tiendas autorizadas.

Conclusiones Clave del Informe

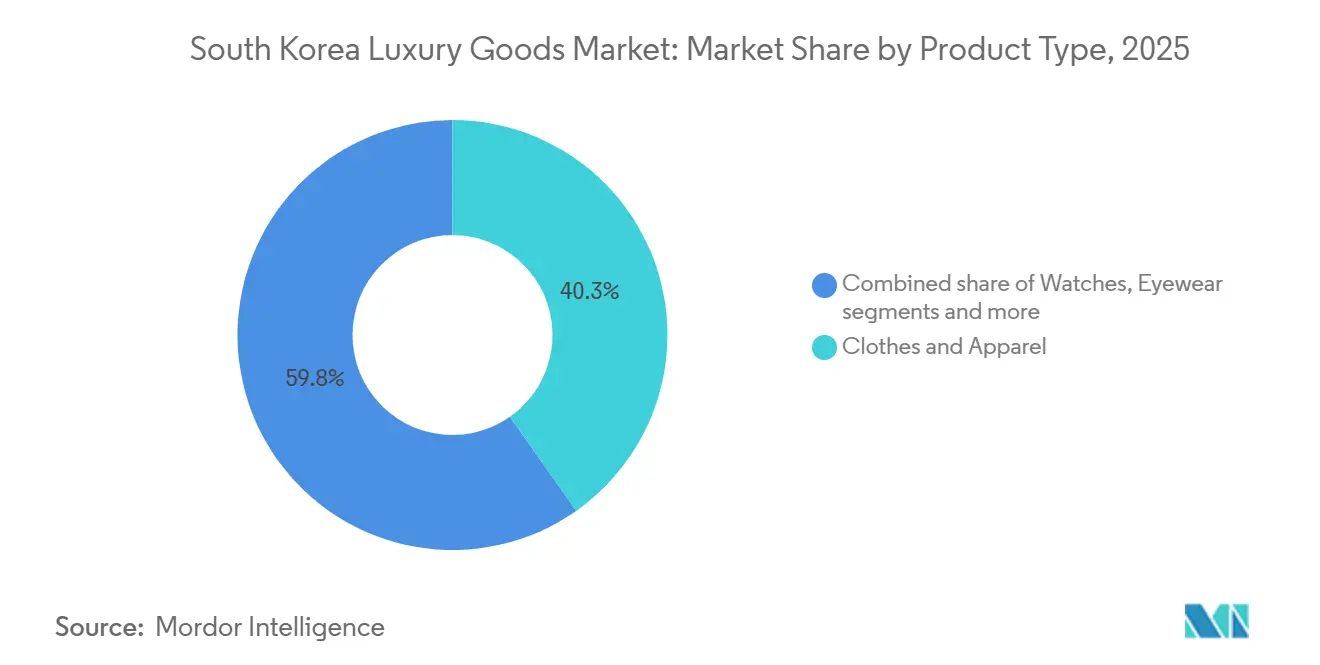

- Por tipo de producto, la ropa y vestimenta lideró con una participación de ingresos del 40,25% del mercado de bienes de lujo de Corea del Sur en 2025; se prevé que los relojes se expandan a una CAGR del 6,45% hasta 2031.

- Por usuario final, las mujeres representaron el 61,28% de la participación del mercado de bienes de lujo de Corea del Sur en 2025, mientras que el segmento masculino registra la CAGR proyectada más rápida del 6,16% hasta 2031.

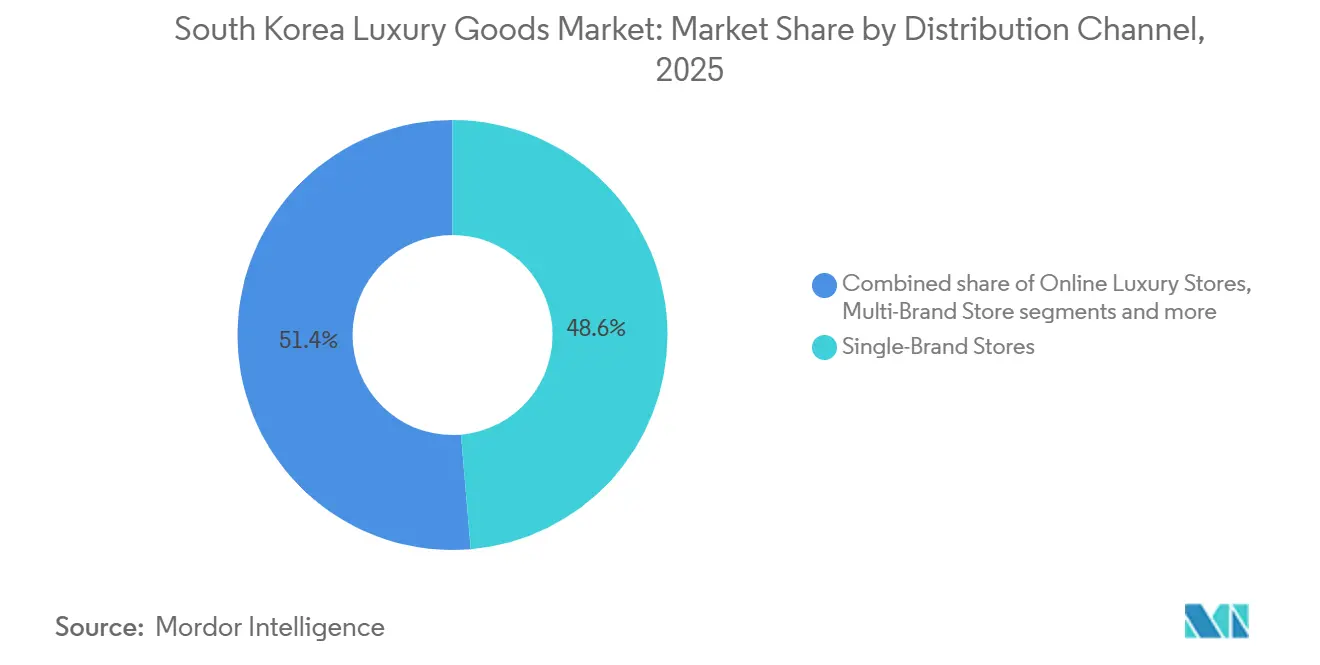

- Por canal de distribución, las tiendas de marca única representaron el 48,64% del tamaño del mercado de bienes de lujo de Corea del Sur en 2025, y las tiendas de lujo en línea avanzan a una CAGR del 7,69% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Bienes de Lujo de Corea del Sur

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio hacia Bienes de Lujo Sostenibles y con Certificación Ecológica | +0.6% | Nacional, con adopción temprana en Seúl y Busan | Mediano plazo (2-4 años) |

| Impacto de las Redes Sociales y los Avales de Celebridades | +1.2% | Nacional, amplificado por el alcance global del K-pop | Corto plazo (≤ 2 años) |

| Crecimiento en los Ingresos Disponibles y la Acumulación de Riqueza | +0.9% | Nacional, concentrado en áreas metropolitanas | Largo plazo (≥ 4 años) |

| Innovaciones en Materias Primas y Diseño de Productos | +0.5% | Nacional, con Seúl como centro de diseño | Mediano plazo (2-4 años) |

| Preferencia por Ofertas de Edición Limitada | +0.8% | Nacional, más fuerte en los distritos de Cheongdam y Gangnam de Seúl | Corto plazo (≤ 2 años) |

| Aumento en la Demanda de Marcas de Diseñador de Lujo Coreanas | +1.0% | Nacional, con expansión exportadora hacia Japón y China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cambio hacia Bienes de Lujo Sostenibles y con Certificación Ecológica

Los consumidores coreanos están exigiendo credenciales de sostenibilidad verificables, lo que impulsa a las marcas a adoptar envases recargables, cadenas de suministro trazables y certificaciones de terceros. La línea de belleza La Beauté de Louis Vuitton, lanzada en Corea con envases recargables, señala un giro desde la comunicación verde simbólica hacia el rediseño operativo. El Ministerio de Comercio, Industria y Energía destinó aproximadamente USD 27 millones en 2025 para elevar la transformación digital en la cadena de valor textil del 35% al 60% y aumentar la participación global de la moda coreana del 2-3% al 10% para 2030, incorporando métricas de sostenibilidad en la competitividad exportadora[1]Fuente: Ministerio de Comercio, Industria y Energía, "Plan de Transformación Digital Textil 2025," motie.go.kr. Las cohortes más jóvenes, que representan el 55% de los compradores de lujo en un estudio español de la Generación Z y el 67% de los cuales compraría para apoyar un producto sostenible avalado por un ídolo, están tratando las certificaciones ecológicas como requisitos no negociables en lugar de diferenciadores premium. Este cambio está comprimiendo los márgenes de las marcas que dependen de un abastecimiento opaco, mientras recompensa a aquellas que publican informes de impacto anuales alineados con las normas de gestión ambiental ISO 14001.

Impacto de las Redes Sociales y los Avales de Celebridades

Los ídolos del K-pop se han convertido en un motor clave de adquisición de clientes para las marcas de lujo coreanas, con una influencia que genera un crecimiento significativo de los ingresos que justifica los elevados honorarios de patrocinio. Por ejemplo, las colaboraciones con BTS impulsaron las ventas de McDonald's Corea en un 250%. De manera similar, Bodyfriend logró volúmenes de ventas récord para sus reclinables a través de dichas asociaciones. En 2025, el papel de Felix Lee como musa de Louis Vuitton coincidió con un aumento del 5,8% en las ventas, alcanzando 1,78 billones de won (aproximadamente USD 1,26 mil millones) para Louis Vuitton Corea en 2024. Bulgari adoptó un enfoque estratégico al lanzar su plataforma de creadores en Seúl con estrellas del K-pop como Lisa y Mingyu. Esta iniciativa integra a los ídolos en las narrativas de los productos en lugar de depender de campañas a corto plazo, lo que refleja la creencia de que las conexiones emocionales de los fans (relaciones parasociales) pueden impulsar un comportamiento de compra sostenido. En 2025, el gasto en marketing de influencers en Corea alcanzó USD 489 millones. Una encuesta, con una penetración del 93,4% en redes sociales, mostró que el 71% de los consumidores fue influenciado directamente por las redes sociales en sus decisiones de compra de lujo. Sin embargo, la controversia de Cha Eun-woo pone de relieve los riesgos de los avales de celebridades, ya que un solo error puede dañar la reputación de la marca. Esto subraya la importancia de que las marcas mantengan sólidas estrategias de gestión de crisis y diversifiquen sus carteras de embajadores.

Crecimiento en los Ingresos Disponibles y la Acumulación de Riqueza

De 2012 a 2025, el ingreso disponible de los hogares de Corea se disparó de 750,2 billones de won a un proyectado 1.293,4 billones de won. Sin embargo, el poder adquisitivo real se enfrenta a la inflación y al elevado endeudamiento de los hogares, según señala el Informe de Perspectivas Económicas de la OCDE[2]Fuente: OCDE, "Perspectivas Económicas de la OCDE - Ingresos de los Hogares de Corea." oecd.org. El Banco de Corea prevé tasas de crecimiento del PIB del 1,0% para 2025 y del 1,8% para 2026, por detrás del crecimiento del 2,2% registrado en 2024. Mientras tanto, se prevé que la inflación de precios al consumidor se estabilice en el 2,1% tanto para 2025 como para 2026. La riqueza se concentra cada vez más entre los individuos de alto patrimonio neto y las familias de los chaebol. Estos grupos adinerados están pivotando del consumo tradicional centrado en logotipos hacia experiencias personalizadas y artículos ultrapremium, incluidas joyas de alta gama y relojes exclusivos. Cartier Corea alcanzó un hito histórico al registrar ventas de aproximadamente USD 1,1 mil millones para el ejercicio fiscal que finalizó en marzo de 2024. Este aumento, atribuido a los regalos relacionados con bodas, coincidió con un incremento del 8,4% en los matrimonios en julio de 2025, marcando 16 meses de crecimiento sostenido. Esta tendencia ha dado lugar a un "mercado en forma de barra": mientras que las marcas de ultra lujo como Hermès disfrutaron de un impulso en ventas del 20,9%, alcanzando 964,2 mil millones de won en 2024, las marcas de gama media como Fendi y Ferragamo enfrentaron caídas del 20% y el 12,7%, respectivamente.

Aumento en la Demanda de Marcas de Diseñador de Lujo Coreanas

Las marcas de lujo coreanas están fusionando a la perfección la artesanía tradicional con el diseño moderno, respaldadas por iniciativas de exportación apoyadas por el gobierno y un sólido marco digital. En un movimiento significativo, Gentle Monster, una marca de gafas originaria de Seúl, obtuvo una inversión de USD 100 millones del gigante tecnológico Google a principios de 2025. Esta financiación, destinada al desarrollo de gafas inteligentes Android XR, no solo valoró la empresa matriz de Gentle Monster, IICombined, en un impresionante USD 560 millones, sino que también subrayó el potencial de la integración tecnológica para impulsar a las marcas de moda hacia la condición de actores influyentes en plataformas. Tanto We11Done como HYEIN SEO, actores emergentes en el panorama competitivo, están aprovechando el vasto ecosistema de Musinsa para conectar con audiencias más jóvenes que prefieren siluetas distintivas sobre los logotipos tradicionales. El Ministerio de Comercio, Industria y Energía respalda estas ambiciones con una inversión sustancial de alrededor de USD 27 millones en 2025. Su objetivo es elevar la participación global de la moda coreana de su actual 2-3% a un objetivo del 10% para 2030, enfatizando la transformación digital y la sostenibilidad como métricas clave para la competitividad exportadora. Con este apoyo estratégico de política y el atractivo global del K-pop, las marcas de lujo coreanas están preparadas para hacerse un hueco en mercados donde las contrapartes europeas a menudo son percibidas como demasiado caras o culturalmente distantes.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de Productos Falsificados | -0.7% | Nacional, con incautaciones concentradas en Incheon y Myeongdong | Corto plazo (≤ 2 años) |

| Caída de la Demanda de Compradores Sensibles al Precio | -0.9% | Nacional, afectando los segmentos de lujo de gama media | Mediano plazo (2-4 años) |

| Regulaciones Rigurosas y Aumento de los Costos de Cumplimiento | -0.4% | Nacional, con enfoque en aduanas y comercio electrónico | Largo plazo (≥ 4 años) |

| Volatilidad Económica y el Efecto de la Inflación en el Gasto | -1.1% | Nacional, agravado por el won débil y la incertidumbre global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Productos Falsificados

La Aduana de Corea incautó 117.000 artículos falsificados de marcas coreanas en 2025, el 97,7% de los cuales procedían de China, mientras que las incautaciones totales de falsificaciones de todas las marcas alcanzaron 102.219 casos en 2024, un aumento interanual del 19,9%, según el Servicio de Aduanas de Corea[3]Fuente: Servicio de Aduanas de Corea, "Actualización sobre la Aplicación de la Ley de Marcas," customs.go.kr. Durante los cinco años comprendidos entre 2019 y 2023, las autoridades confiscaron falsificaciones por valor de 2,09 billones de won (USD 1,48 mil millones), con Louis Vuitton representando 246,4 mil millones de won, Rolex 213,7 mil millones de won y Chanel 113,5 mil millones de won. Una operación en febrero de 2025 en Myeongdong incautó 3.544 artículos valorados en 20 mil millones de won, y la Aduana de Incheon confiscó 49.487 artículos entre abril y junio de 2024. Must It vio caer sus ventas un 52,2% a 11,9 mil millones de won en 2024. La enmienda a la Ley de Marcas, en vigor desde el 27 de mayo de 2025, endurece la aplicación de la ley sobre las compras directas en el extranjero y amplía la responsabilidad de las plataformas de comercio electrónico; sin embargo, la OCDE estima el comercio mundial de falsificaciones en USD 467 mil millones, el 2,3% de las importaciones globales, lo que sugiere que la aplicación de la ley por el lado de la oferta por sí sola no puede eliminar el problema.

Volatilidad Económica y el Efecto de la Inflación en el Gasto

La proyección del Banco de Corea de un crecimiento del PIB del 1,0% en 2025 y del 1,8% en 2026, combinada con una inflación del 2,1% en ambos años, comprime el ingreso disponible real y obliga a los consumidores a optar por alternativas más económicas o a aplazar sus compras. El won se debilitó por encima de 1.480 por dólar estadounidense a finales de 2025, elevando los costos de importación de bienes de lujo europeos y redirigiendo a los compradores transfronterizos de vuelta a las boutiques nacionales, lo que paradójicamente benefició a las tiendas de marca única pero erosionó los márgenes de los operadores libres de impuestos. Los cuatro principales operadores de tiendas libres de impuestos, Lotte, Shilla, Shinsegae e Hyundai, registraron pérdidas en 2024 a pesar de que las llegadas de visitantes extranjeros aumentaron un 59,4% hasta 8,57 millones, ya que el gasto aumentó solo un 0,8% hasta 10,10 billones de won. Los precios del oro se dispararon aproximadamente un 80% interanual hasta aproximadamente 245.000 won por gramo (USD 168) en febrero de 2026, remodelando las costumbres de los regalos de boda e impulsando a Lotte y Shinsegae a seleccionar conjuntos de regalos ultrapremium con precios superiores a los 100 millones de won, lo que efectivamente excluye a los compradores de ingresos medios. El crecimiento de la moda de lujo se desaceleró al 5-11% en 2024 desde las tasas anuales del 20-40% observadas entre 2018 y 2022, y el informe de Bain de 2025 señaló que el Resto de Asia, incluida Corea, cayó entre un 1% y un 2% en 2024 a medida que el gasto de venganza pospandemia se corrigió y la confianza del consumidor se mantuvo moderada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Relojes Superan a la Ropa a Pesar de una Base Menor

En 2025, la ropa y vestimenta lideró con una participación de mercado del 40,25%, impulsada por la demanda de líneas de temporada y colecciones avaladas por celebridades. Los relojes, con un crecimiento a una CAGR del 6,45% hasta 2031, se convirtieron en la categoría de mayor expansión. Los mostradores de joyería y relojes en los grandes almacenes registraron un sólido crecimiento de ventas interanual: Lotte con un 35%, Shinsegae con un 36% e Hyundai con un 38,4% en el tercer trimestre de 2025, respaldado por un aumento del 8,4% en los matrimonios en julio y 16 meses de crecimiento sostenido. Cartier Corea alcanzó ventas récord de USD 1,1 mil millones para el ejercicio fiscal que finalizó en marzo de 2024. Vacheron Constantin inauguró una tienda insignia en Seúl en junio de 2025, mientras que Hyundai Department Store planea lanzar una boutique de Chaumet en Pangyo en diciembre. Los precios del oro se dispararon un 80% interanual hasta 245.000 won por gramo (USD 168) en febrero de 2026, aumentando el atractivo del lujo duro tanto como adorno como reserva de valor, una tendencia capitalizada de manera más efectiva por la joyería y los relojes que por la ropa.

Los artículos de cuero, la joyería y las gafas están experimentando un crecimiento moderado. Los artículos de cuero se beneficiaron de ganancias específicas de marca: las ventas de Hermès Corea aumentaron un 20,9% hasta 964,2 mil millones de won en 2024, mientras que Louis Vuitton Corea y Chanel Corea crecieron un 5,8% hasta 1,78 billones de won y un 8,2% hasta 1,84 billones de won, respectivamente. Las gafas están evolucionando, con Gentle Monster asegurando una inversión de USD 100 millones de Google a principios de 2025 para desarrollar gafas inteligentes Android XR, lo que señala un cambio hacia la tecnología ponible. El calzado, el segmento más pequeño, sigue limitado por la escasa diferenciación y la sensibilidad al precio, aunque marcas coreanas como Andersson Bell y Kusikohc están ganando terreno con siluetas de gran tamaño y diseños de género fluido. La inversión de USD 27 millones del Ministerio de Comercio, Industria y Energía en 2025 tiene como objetivo aumentar la transformación digital en la cadena de valor textil del 35% al 60% y elevar la participación global de la moda coreana del 2-3% al 10% para 2030, impulsando las exportaciones de calzado y ropa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Segmento Masculino se Acelera a Medida que Cambian las Normas de Género

Las mujeres representaron el 61,28% de la demanda de usuarios finales de lujo en 2025, lo que refleja un mayor gasto per cápita en bolsos, joyería y cosméticos; sin embargo, el consumo de lujo masculino se está expandiendo a una CAGR del 6,16% hasta 2031, la tasa más rápida entre los segmentos de usuarios finales. Las importaciones de ropa masculina alcanzaron USD 5,08 mil millones en 2024 de un total de importaciones de ropa de USD 12,37 mil millones, y las exportaciones se aproximaron a USD 2 mil millones, incluidos USD 1,7 mil millones en textiles sintéticos, lo que subraya el doble papel de Corea como importador y exportador. Las marcas coreanas de ropa masculina como Wooyoungmi, ThisIsNeverThat, 87MM, Recto y Amomento están aprovechando los cortes de gran tamaño, los patrones únicos, los colores brillantes y los materiales sostenibles para captar a los consumidores masculinos más jóvenes que priorizan la autoexpresión sobre la sastrería tradicional. El objetivo del gobierno de elevar la participación global de la moda coreana del 2-3% al 10% para 2030 incluye la ropa masculina como prioridad estratégica, respaldada por iniciativas de transformación digital y financiación para la exportación.

Las ofertas unisex están ganando terreno a medida que marcas como Gentle Monster, Ader Error y PushButton difuminan los límites de género, atrayendo a los consumidores de la Generación Z que rechazan la categorización binaria. El nombramiento de Felix Lee como musa de Louis Vuitton en 2025 y el papel de Jennie como primera embajadora de Gentle Monster ilustran cómo las marcas utilizan a los ídolos del K-pop para normalizar la estética de género fluido. El dominio femenino en el segmento refleja patrones de gasto arraigados. Las ventas de Chanel Corea de 1,84 billones de won en 2024 y las de Hermès Corea de 964,2 mil millones de won fueron impulsadas principalmente por compradoras, pero la aceleración de la CAGR masculina sugiere que la brecha de género se reducirá para 2031. Las marcas que no desarrollen líneas de ropa masculina y unisex creíbles corren el riesgo de ceder cuota de mercado a los disruptores coreanos que son nativos en estas categorías.

Por Canal de Distribución: Las Plataformas en Línea se Disparan a Pesar del Colapso de Balaan

En 2025, las tiendas de marca única representaron el 48,64% de la participación en la distribución, impulsadas por las expansiones de tiendas insignia de Hermès, Louis Vuitton, Cartier y Bulgari en el distrito de Cheongdam de Seúl, donde la escasez de bienes raíces y el alto tráfico de clientes justifican los alquileres premium. Hermès reubicó y amplió su tienda insignia en agosto de 2025, mientras que Vacheron Constantin inauguró la suya en junio de 2025. Tiffany también anunció planes para una tienda insignia en Cheongdam en 2027, destacando la continua importancia del comercio minorista físico para las marcas de ultra lujo que dependen del servicio presencial y la narrativa experiencial. Las tiendas multimarca, principalmente grandes almacenes operados por Lotte, Shinsegae e Hyundai, vieron desacelerarse el crecimiento de las ventas de lujo al 5-11% en 2024, frente al crecimiento anual del 20-40% observado entre 2018 y 2022, a medida que el gasto pospandemia se normalizó y la confianza del consumidor se mantuvo débil.

Las plataformas de lujo en línea están creciendo a una CAGR del 7,69% hasta 2031, la más rápida entre los canales de distribución, pero el segmento está claramente dividido entre líderes y rezagados. Musinsa reportó USD 3,3 mil millones en valor bruto de mercancía y USD 910 millones en ingresos en 2024, un aumento interanual del 25,1%. Su división global vio aumentar los volúmenes de transacciones en Japón un 145%, con ventas mensuales que superaron los 10 mil millones de won en octubre de 2025. En contraste, Balaan, a pesar de contar con 3,2 millones de usuarios activos mensuales y 6 millones de descargas de la aplicación, solicitó la rehabilitación corporativa en 2024 debido a pérdidas operativas de 10 mil millones de won sobre ventas de 39,2 mil millones de won en 2023. La empresa entró en conversaciones de inversión con Alibaba por varios cientos de miles de millones de won, según sus divulgaciones financieras. Must It vio caer sus ventas un 52,2% hasta 11,9 mil millones de won en 2024, mientras que Trenbe perdió cuota de mercado frente a la plataforma de segunda mano GUGUS, cuyo volumen de transacciones ahora rivaliza con el de Balaan.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Los distritos de Cheongdam, Gangnam y Myeongdong de Seúl se han consolidado firmemente como los centros neurálgicos del mercado de bienes de lujo de Corea del Sur, albergando el 70% de las inauguraciones de tiendas insignia desde 2024. Desarrollos de alto perfil, como la expansión de Hermès en agosto de 2025 y el lanzamiento planificado de la boutique de Tiffany en 2027, junto con el flujo constante de clientes en Vacheron, destacan el continuo dominio y prestigio de los espacios de venta minorista físicos en el segmento de lujo. Además, Busan y el área suburbana de Pangyo están ganando protagonismo gradualmente. Hyundai Department Store planea abrir un salón de Chaumet en Pangyo en diciembre de 2025, con el objetivo de captar a la adinerada población de trabajadores de la zona.

Las zonas libres de impuestos están experimentando un declive en su dominio tradicional dentro del mercado de lujo. Aunque el número de visitantes se recuperó significativamente en 2024, aumentando un 59,4% hasta alcanzar 8,57 millones, el gasto total aumentó solo un 0,8%. Este limitado crecimiento se atribuye a la reducción de las llegadas de turistas chinos y a la apreciación del won, que ha desincentivado el gasto extranjero. En respuesta al cambio en el comportamiento del consumidor, el Aeropuerto de Incheon ha transitado hacia mostradores de recogida en línea, lo que refleja una tendencia más amplia de los compradores de lujo hacia plataformas digitales como Musinsa y otros mercados de comercio electrónico.

Las ciudades emergentes como Daegu y Gwangju siguen siendo poco desarrolladas en términos de penetración del mercado de lujo. Sin embargo, la asignación de USD 27 millones del Ministerio de Comercio, Industria y Energía (MOTIE) a un fondo textil podría fomentar el desarrollo de clústeres de fabricación locales, impulsando potencialmente el establecimiento de boutiques de lujo regionales. La capacidad de las marcas de lujo coreanas para implementar rápidamente estrategias omnicanal desempeñará un papel fundamental en la captación de cuota de mercado fuera de Seúl y en la expansión de su presencia en estas regiones subrepresentadas.

Panorama Competitivo

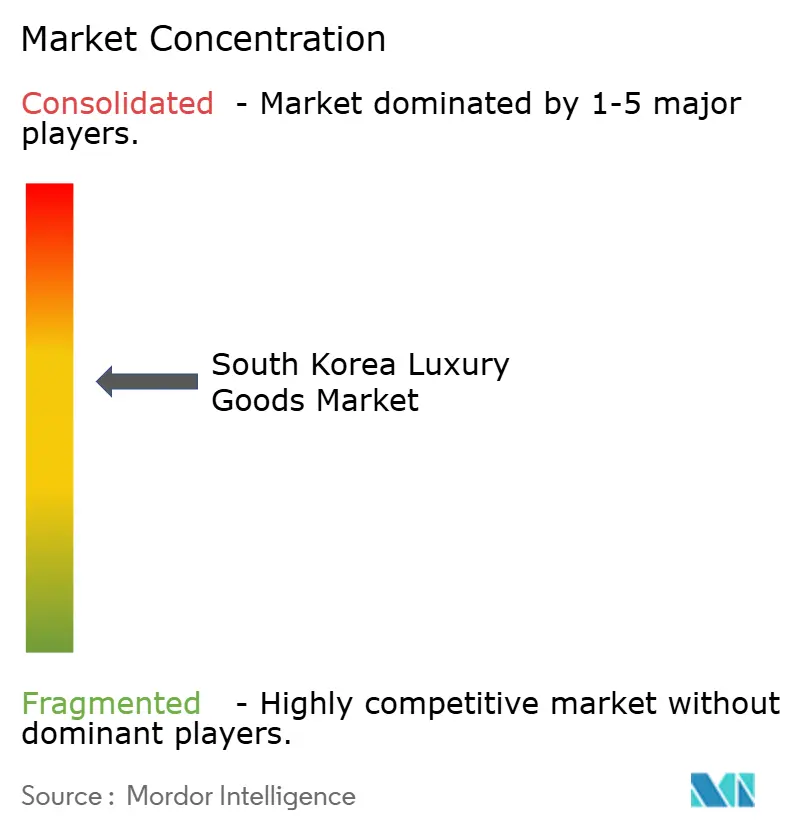

El mercado de bienes de lujo de Corea del Sur está moderadamente concentrado, con líderes globales como LVMH, Kering y Richemont dominando los artículos de cuero, la joyería y los relojes a través de tiendas insignia en el distrito de Cheongdam de Seúl. Sin embargo, marcas coreanas como Gentle Monster, We11Done y HYEIN SEO están disrumpiendo el mercado al innovar en gafas, ropa y comercio minorista experiencial. Estas marcas combinan la artesanía tradicional con el diseño moderno mientras aprovechan la influencia global del K-pop. La estructura de barra del mercado, donde los consumidores optan por el ultra lujo o recurren a marcas coreanas que ofrecen diseños únicos a precios accesibles, ha provocado caídas en las ventas del 20% y el 12,7% para las marcas de gama media Fendi y Ferragamo, respectivamente, en 2024. La inversión de USD 100 millones de Google en Gentle Monster a principios de 2025 para desarrollar gafas inteligentes Android XR pone de relieve el potencial de integrar tecnología para elevar a las marcas de moda a la condición de actores en plataformas, una estrategia que los actores europeos establecidos han tardado más en adoptar.

Las tendencias estratégicas revelan una división entre las marcas globales que se centran en expansiones de tiendas insignia y lanzamientos de ediciones limitadas para sostener los márgenes, y las marcas coreanas que aprovechan las plataformas digitales, los avales de celebridades y las estrategias omnicanal para atraer a consumidores más jóvenes. La plataforma de creadores de Bulgari en Seúl, lanzada con las estrellas del K-pop Lisa y Mingyu, integra a los ídolos en la narrativa del producto en lugar de depender de campañas puntuales, lo que refleja la creencia estratégica de que las relaciones parasociales pueden impulsar una intención de compra sostenida. Musinsa, una plataforma de moda en línea, alcanzó USD 3,3 mil millones en valor bruto de mercancía y USD 910 millones en ingresos en 2024, lo que representa un crecimiento interanual del 25,1%. Su división global experimentó un aumento del 145% en el volumen de transacciones en Japón, con ventas mensuales que superaron los 10 mil millones de won en octubre de 2025, demostrando la escalabilidad de las marcas nativas digitales en comparación con los minoristas tradicionales.

Las oportunidades de crecimiento incluyen la ropa masculina, que se prevé que crezca a una CAGR del 6,16% hasta 2031, y el mercado de lujo de segunda mano, donde la plataforma GUGUS ahora rivaliza con Balaan en volumen de transacciones. Esto indica que los modelos de economía circular pueden atraer a compradores sensibles al precio sin canibalizar las ventas primarias. El Índice de Lujo Aicel Corea destaca los cambios regulatorios, incluida la enmienda a la Ley de Marcas en vigor desde el 27 de mayo de 2025, que endurece la aplicación de la ley sobre las compras directas en el extranjero y aumenta la responsabilidad de las plataformas de comercio electrónico. Estos cambios crean un entorno regulatorio que favorece a los actores establecidos con una sólida infraestructura de cumplimiento sobre los nuevos participantes.

Líderes de la Industria de Bienes de Lujo de Corea del Sur

Chanel SA

Hermès International SA

Rolex SA

The Swatch Group Ltd.

LVMH Moët Hennessy Louis Vuitton SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: LVMH amplió su presencia en Corea del Sur mediante la renovación de las tiendas insignia de Louis Vuitton y Christian Dior en el distrito de Cheongdam de Seúl. La expansión estaba dirigida a los turistas procedentes de China, Japón y Estados Unidos.

- Agosto de 2025: Lotte Duty Free reinauguró una boutique de Damiani rediseñada y con el doble de tamaño en su tienda insignia de Myeongdong en Seúl. La tienda presenta colecciones de la marca como Belle Époque y Mimosa. Las expansiones se alinean con la estrategia de Lotte de mejorar las ofertas premium y las experiencias de compra.

- Mayo de 2025: El fabricante suizo de relojes de lujo H. Moser & Cie. inauguró su quinta boutique independiente a nivel mundial en Galleria Department Store en Gangnam, Seúl. La tienda ofrece una amplia gama de relojes para hombres y mujeres en diferentes diseños y estilos.

Alcance del Informe del Mercado de Bienes de Lujo de Corea del Sur

Según el alcance del estudio, los bienes de lujo se refieren a productos de alta gama o premium como relojes de lujo, calzado de lujo, ropa y vestimenta de lujo, y otros productos similares que son de calidad superior y tienen un precio más elevado que otros bienes disponibles en el mercado. El mercado de bienes de lujo de Corea del Sur está segmentado por tipo y canal de distribución. Por tipo, el mercado está segmentado en ropa y vestimenta, calzado, bolsos, joyería, relojes y otros accesorios. En términos de canales de distribución, el mercado está segmentado en tiendas de marca única, tiendas multimarca, tiendas en línea y otros canales de distribución. El informe ofrece el tamaño del mercado y las previsiones para el mercado de bienes de lujo en valor (millones de USD) para todos los segmentos anteriores.

| Ropa y Vestimenta |

| Calzado |

| Artículos de Cuero |

| Relojes |

| Joyería |

| Gafas |

| Otros Tipos de Productos |

| Hombres |

| Mujeres |

| Unisex |

| Tiendas de Marca Única |

| Tiendas Multimarca |

| Tiendas de Lujo en Línea |

| Otros Canales de Distribución |

| Por Tipo de Producto | Ropa y Vestimenta |

| Calzado | |

| Artículos de Cuero | |

| Relojes | |

| Joyería | |

| Gafas | |

| Otros Tipos de Productos | |

| Por Usuario Final | Hombres |

| Mujeres | |

| Unisex | |

| Por Canal de Distribución | Tiendas de Marca Única |

| Tiendas Multimarca | |

| Tiendas de Lujo en Línea | |

| Otros Canales de Distribución |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de bienes de lujo de Corea del Sur en 2031?

Se prevé que el mercado alcance USD 22,91 mil millones para 2031, creciendo a una CAGR del 5,39% de 2026 a 2031.

¿Qué categoría de producto está creciendo más rápido en el comercio minorista de lujo de Corea del Sur?

Los relojes se están expandiendo a una CAGR del 6,45% hasta 2031, superando a la ropa y los artículos de cuero.

¿Qué importancia tienen los canales en línea para las marcas premium en Corea?

Las tiendas de lujo en línea registran una CAGR del 7,69% y se espera que gestionen USD 6 mil millones en ventas para 2031, lideradas por plataformas como Musinsa.

¿Por qué las marcas de diseñador coreanas están ganando terreno a nivel mundial?

Los incentivos gubernamentales a la exportación, los avales del K-pop y los modelos de venta minorista nativos digitales permiten a marcas como Gentle Monster y We11Done competir con las casas europeas.

Última actualización de la página el: